Количественная оценка финансовой устойчивости и платежеспособности страховой организации

Тема. Количественная оценка финансовой устойчивости и платежеспособности страховой организации.

Для количественной оценки финансовой устойчивости и платежеспособности применяется ряд показателей.

Показатели, характеризующие финансовую устойчивость страховой организации:

1. Коэффициент собственного капитала (К) или коэффициент собственности.

где Кс – собственный капитал страховой организации;

О – общая сумма обязательств страховщика.

Коэффициент собственности определяет долю, в процентах, собственного капитала в общей величине капитала по итогу бухгалтерского баланса. Высокий уровень коэффициента характеризует финансовую независимость, устойчивость страховщика, гарантирует выполнение им обязательств перед страхователями и другими кредиторами. Нормальный коэффициент на уровне 60-70%.

2. Коэффициент заемного капитала (Кз).

Рекомендуемые материалы

где З – заемный капитал страховой организации;

Кс – собственный капитал страховой организации.

Коэффициент выражает долю, в процентах, заемных (привлеченных) средств в общей величине используемого капитала по итогу бухгалтерского баланса и является обратным показателем коэффициента собственности. Нормальный коэффициент на уровне 30-40%.

3. Сравнение фактического (планового) размера свободных активов и их нормативной требуемой величины.

4. Приведение величины уставного капитала страховой организации по фактическому размеру чистых активов в соответствии с требованием ГК РФ (ст. 99), закона «Об акционерных обществах» (ст. 35) или закона «Об обществах с ограниченной ответственностью» от 1998 года (ст. 20) в зависимости от организационно-правовой формы страховой организации. Расчет величины чистых активов производится согласно приказу Минфина РФ № 108 от 24.12.96г. об «Порядке оценки стоимости чистых активов страховых организаций, созданных в форме акционерных обществ», который применим и к Закону РФ «Об обществах с ограниченной ответственностью».

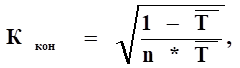

5. Финансовая устойчивость может рассматриваться с точки зрения степени вероятности дефицитности средств страховщика. Степень вероятности определяется с помощью коэффициента Коньшина (Ккон).

где  – средняя тарифная ставка по страховому портфелю;

– средняя тарифная ставка по страховому портфелю;

n – количество застрахованных объектов.

Чем меньше данный коэффициент, тем выше финансовая устойчивость страховщика. На его величину не влияет размер страховой суммы застрахованных объектов. Он полностью определяется размером тарифной ставки и числом застрахованных объектов (величиной страхового портфеля). Данный коэффициент дает наиболее корректный результат тогда, когда страховой портфель страховщика состоит из объектов с примерно одинаковыми по стоимости рисками. Следовательно, одним из условий обеспечения финансовой устойчивости страховщика по данному коэффициенту является задача выравнивания размера страховых сумм, на которые застрахованы различные объекты. Эта задача решается через перестрахование.

6. Финансовую устойчивость можно оценивать как отношение доходов к расходам за тарифный период. Для этого используется коэффициент финансовой устойчивости страхового фонда (Ксф).

где ∑ Д – сумма доходов страховой организации за тарифный период;

∑ ЗФ – сумма средств в запасных фондах;

∑ Р – сумма расходов за тарифный период.

Финансовая устойчивость страховых операций будет тем выше, чем больше данный коэффициент.

7. Важным фактором финансовой устойчивости является рентабельность страховых операций, или более корректный показатель уровня доходности (Д).

где ∑ БП – сумма балансовой прибыли за год;

∑ СВ – совокупная сумма страховых взносов за год.. (Доходы от страховых платежей при добровольном страховании представляют собой цену от продажи страховых услуг).

Чем больше данный показатель, тем выше финансовая устойчивость страховщика.

Для количественной оценки платежеспособности страховой организации применяют следующие показатели:

1. Коэффициент общей (текущей) ликвидности (Кол):

где Ао – оборотные активы страховой компании (сумма итогов разделов II и III актива баланса);

Ок – сумма краткосрочных (до 1 года) обязательств страховой организации.

Краткосрочные обязательства включают:

1) страховые резервы по договорам рисковых видов страхования сроком до 1 года включительно;

2) страховые резервы по договорам страхования жизни на 1 год и по договорам, действующим более 1 года, срок страховых выплат по которым наступает в текущем году;

3) краткосрочные кредиты и займы (до 1 года) и прочие виды краткосрочной задолженности.

Данный коэффициент характеризует общую обеспеченность страховой организации оборотными средствами для погашения краткосрочных обязательств в течение текущего года. Он определяет, сколько рублей стоимости оборотных активов покрывают 1 рубль краткосрочных обязательств. Если коэффициент меньше единицы, то это свидетельствует о недостатке оборотных средств для погашения краткосрочных обязательств и угрозе платежеспособности. Причины этого могут быть следующие: несоблюдение нормативного соотношения активов и обязательств; увеличение убыточности страховой суммы; неправильная тарифная политика; увеличение дебиторской задолженности. Нормальный коэффициент в пределах от 1 до 2.

2. Коэффициент срочной ликвидности (Ксл).

где Ав – высоколиквидные активы страховщика, обеспечивающие осуществление квартальных, месячных платежей (расчетов) страховой организации;

Ос – срочные обязательства страховщика по данному текущему кварталу, месяцу, которые включают: текущие страховые выплаты; погашение кредитов и займов; расчеты с перестраховщиками и участниками совместного страхования (в том числе по страховому пулу); расчеты с бюджетом, внебюджетными фондами и прочими кредиторами.

Рекомендация для Вас - 6.1 Экономическое и социальное развитие России при первых Романовых.

Данный коэффициент определяет обеспеченность страховой организации высоколиквидными активами для выполнения обязательств по текущему кварталу или месяцу. Если Ксл больше 1, то страховая организация полностью обеспечена высоколиквидными активами и имеет высокий уровень платежеспособности. Нормальный коэффициент в пределах от 1 до 2.

3. Коэффициент обеспеченности собственными оборотными средствами (Коб).

где С – собственные оборотные средства страховой организации, определяемые как разность между итогом раздела I пассива баланса (собственные средства) и разделом I актива баланса (стоимость основных средств и прочих внеоборотных активов);

Ао – оборотные активы страховой организации (сумма итогов разделов II и III актива баланса).

Данный коэффициент характеризует финансовое состояние и меру способности страховщика рассчитаться с кредиторами за счет собственных средств. Нормальный коэффициент не менее 0,5. При Коб меньше 0,5 наступает угроза утраты платежеспособности и вероятности банкротства.