Коэффициенты рентабельности и деловой активности

Коэффициенты рентабельности и деловой активности

Рассмотрим наиболее важные финансовые коэффициенты рентабельности и деловой активности, получаемые при различных вариантах знаменателя относительного показателя. Ниже приводятся все определения и формулы коэффициентов по аналитическому блоку и комментарий экономического смысла и динамики показателей.

Символом Д обозначен блок анализа рентабельности, А - анализа деловой активности.

5.1. Коэффициенты рентабельности (R)

1. Рентабельность продаж (k1R) - это коэффициент, показывающий,

сколько прибыли приходится на единицу реализованной продукции. Он рассчитывается по формуле

где N - выручка от реализации продукции (работ, услуг); Рр - прибыль от реализации продукции (работ, услуг).

Рост k1R является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах. Уменьшение k1R свидетельствует о снижении цен при постоянных затратах на производство или о росте затрат . на производство при постоянных ценах, т.е. о снижении спроса на продукцию предприятия.

Рекомендуемые материалы

2. Рентабельность всего капитала фирмы (k2R) - это коэффициент,

по казывающий эффективность использования всего имущества предприятия. Он рассчитывается по формуле

где Вcp -средний за период итог баланса-нетто, а в качестве Р могут

выступать как балансовая прибыль ( Р6 ), так и прибыль от реализации ( рр ).

Снижение k2R также свидетельствует о падающем спросе на продукцию

фирмы и о перенакоплении активов.

3. Рентабельность основных средств и прочих внеоборотных

активов (k3R ) - это коэффициент, отражающий эффективность использования основных средств и прочих внеоборотных активов, измеряемый в еличиной прибыли, приходящейся на единицу стоимости средств. Он рассчитывается по формуле

Fcp -средняя за период величина основных средств и прочих

внеоборотных активов. Рост k3R при снижении k2R свидетельствует об избыточном увеличении мобильных средств, что может быть следствием образования излишних запасов товарно-материальных ценностей, затоваренности готовой продукцией в результате снижения спроса, чрезмерного роста дебиторской задолженности или денежных средств.

4. Рентабельность собственного капитала (k1R) - это коэффициент,

показывающий эффективность использования собственного капитала. Он рассчитывается по формуле

где k4R - средняя за период величина источников собственных средств

предприятия по балансу.

Динамика k4R оказывает влияние на уровень котировки акций на фондовых биржах.

5. Рентабельность инвестированного капитала (k5R) - это коэффициент, отражающий эффективность использования капитала, вложенного в деятельность фирмы на длительный срок (как собственного, так и заемного). Он рассчитывается по формуле

где Ктcp - средняя за период величина долгосрочных кредитов и займов.

5.2. Коэффициенты деловой активности (А)

1. Коэффициент общей оборачиваемости капитала k1A отражает

скорость оборота (в количестве оборотов за период) всего капитала предприятия. Он рассчитывается по формуле:

где N- выручка от реализации продукции (работ, услуг); Вcр - средний за период итог баланса.

Рост k1A означает ускорение кругооборота средств предприятия или инфляционный рост цен .

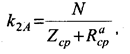

2. Коэффициент оборачиваемости мобильных средств k2A

показывает скорость оборота всех мобильных (как материальных, так и нематериальных) средств предприятия. Он рассчитывается по формуле

где Zcp - средняя за период величина запасов и затрат по балансу;

Racp - средняя за период величина денежных средств, расчетов и прочих

активов.

Рост k2A характеризуется положительно, если сочетается с ростом k3A,

и отрицательно, если k3A уменьшается.

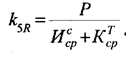

3. Коэффициент оборачиваемости материальных оборотных средств k3A отражает число оборотов запасов и затрат предприятия за анализируемый период. Он рассчитывается по формуле

Снижение k3A свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию (в случае уменьшения k4A).

4. Коэффициент оборачиваемости готовой продукции k4A показывает скорость оборота готовой продукции. Он рассчитывается по формуле

где Zгcp - средняя за период величина готовой продукции.

Рост k4A означает увеличение спроса на продукцию предприятия,

снижение k4A - затоваривание готовой продукцией в связи со снижением

спроса.

5. Коэффициент оборачиваемости дебиторской задолженности

k5A показывает расширение или снижение коммерческого кредита, предоставляемого предприятием. Он рассчитывается по формуле

где racp - средняя за период дебиторская задолженность.

Если данный коэффициент рассчитывается по выручке от реализации, формируемой по мере оплаты счетов, рост k5A означает сокращение продаж

в кредит. Снижение k5A в этом случае свидетельствует об увеличении объема предоставляемого кредита.

6. Средний срок оборота дебиторской задолженности k6A

характеризует средний срок погашения дебиторской задолженности. Этот коэффициент рассчитывается по формуле

Положительно оценивается снижение k6A и наоборот.

7. Коэффициент оборачиваемости кредиторской задолженности k7A показывает (по аналогии с k7A) расширение или снижение коммерческого кредита, предоставляемого предприятию. Он рассчитывается по формуле

где k7A - средняя за период кредиторская задолженность. Рост k7A означает увеличение скорости оплаты задолженности предприятия, снижение k7A - рост покупок в кредит.

8. Средний срок оборота кредиторской задолженности k8A отражает

средний срок возврата долгов предприятия (за исключением обязательств перед банком и по прочим займам). Этот коэффициент рассчитывается по формуле

9. Фондоотдача (оборачиваемость) основных средств и прочих внеоборотных активов k9A характеризует эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной продаж, приходящейся на единицу стоимости средств. Формула расчета этого коэффициента выглядит следующим образом:

где Fcp - средняя за период величина основных средств и прочих внеоборотных активов по балансу.

В лекции "6. Системы и технологии организационного управления" также много полезной информации.

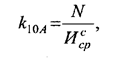

10. Коэффициент оборачиваемости собственного капитала k10A

показывает скорость оборота собственного капитала, что для акционерных обществ означает активность средств, которыми рискуют акционеры. Он рассчитывается по формуле

где Иccp-средняя за период величина источников собственных средств

предприятия по балансу.

Резкий рост k10A отражает повышение уровня продаж, которое должно в значительной степени обеспечиваться кредитами и, следовательно, снижать долю собственников в общем капитале предприятия. Существенное снижение k10A отражает тенденцию к бездействию части собственных средств.