Экономическая оценка энергосберегающих мероприятий и бизнес-планирование

ЭТАП 6

Экономическая оценка энергосберегающих мероприятий и бизнес-планирование

1. Классификация энергосберегающих мероприятий

Рассмотрим основные энергосберегающие мероприятия, внедрение которых возможно во всех типах образовательных учреждений.

В табл. 1 приведены основные энергосберегающие мероприятия и сделана оценка годовой экономии энергоносителей при их внедрении.

Таблица 1

Энергосберегающие мероприятия в образовательных учреждениях

Рекомендуемые материалыТехническое задание FREE Маран Программная инженерия -34% ЛЮБАЯ практика в Синергии! -20% Помощь с любой практикой в МТИ! № п.п. | Наименование мероприятия | Пределы годовой экономии, % |

| 1 | 2 | 3 |

| Системы электроснабжения | ||

| 1 | Поддержание номинальных уровней напряжения в сетях | 1-2 % на 1 % повышения напряжения выше Uном |

| 2 | Уменьшение числа личных электробытовых приборов (кипятильники, кофеварки, электрочайники и т.д.) | 5-20 % |

| 3 | Увеличение коэффициентов загрузки электроприемников с электродвигателями и трансформаторных подстанций и ограничение их холостого хода | 10-50% от потребляемой электроприемниками электроэнергии |

| 4 | Оснащение систем электроснабжения системами мониторинга потребления электроэнергии | 10-20 % |

| Системы освещения | ||

| 1 | Дальнейшее сокращение области применения ламп накаливания и замена их люминесцентными | до 55% от потребляемой ими электроэнергии |

| 2 | Применение малогабаритных криптоновых ламп вместо обычных люминесцентных | до 8 % от потребляемой ими электроэнергии |

| 3 | Замена люминесцентных ламп старой модификации на новые: 18 Вт вместо 20, 36 Вт вместо 40, 58 Вт вместо 65. | до 5 % от потребляемой ими электроэнергии |

| 4 | Окраска помещений в более светлые тона | 5-10 % от потребляемой ими электроэнергии |

| 5 | Замена электромагнитных пускорегулирующих устройств у люминесцентных ламп на электронные | 11 % от потребляемой ими электроэнергии |

| Системы отопления | ||

| 1 | Составление руководств по эксплуатации, управлению и обслуживанию систем отопления и периодический контроль со стороны руководства учреждения за их выполнением | 5-10 % от потребления тепловой энергии |

| 2 | Оснащение систем отопления счетчиками расходов | 10-100% от потребления тепловой энергии |

| 3 | Снижение теплопотребления за счет автоматизации систем отопления путем установки индивидуальных тепловых пунктов (ИТП) в корпусах и общежитиях | 20-30 % от потребления тепловой энергии |

| 4 | Снижение потерь тепла с инфильтрующим воздухом путем уплотнения дверей и оконных стыков | 10-20 % |

Продолжение табл. 1

| 1 | 2 | 3 |

| 5 | Снижение трансмиссионных потерь через оконные проемы путем установки третьего стекла или пленки ПВХ в межрамном пространстве окон | 15-30 % |

| 6 | Улучшение тепловой изоляции стен, полов и чердаков | 15-60 % |

| 7 | Снятие декоративных ограждений с радиаторов отопления и установка теплоотражателей за радиаторами | 2-10 % |

| Системы горячего водоснабжения (ГВС) | ||

| 1 | Составление руководств по эксплуатации, управлению и обслуживанию систем ГВС и периодический контроль со стороны руководства учреждения за их выполнением | 5-10 % от потребления горячей воды |

| 2 | Оснащение систем ГВС счетчиками расхода горячей воды | 10-20 % от потребления горячей воды |

| 3 | Снижение потребления за счет оптимизации расходов и регулирования температуры | 10-20 % от потребления горячей воды |

| 4 | Своевременное устранение утечек | 5-10 % от потребления горячей воды |

| Системы вентиляции | ||

| 1 | Замена устаревших вентиляторов с низким КПД на современные с более высоким КПД | 20-30 % от потребления ими электроэнергии |

| 2 | Применение частотного регулирования скорости вращения | 20-30 % |

| 3 | Регулирование подачи воздуходувок шиберами на всосе вместо регулирования на нагнетании | до 15 % |

| 4 | Регулирование вытяжной вентиляции шиберами на рабочих местах вместо регулирования на нагнетании | до 10 % |

| 5 | Отключение вентиляционных установок во время обеденных перерывов и в нерабочее время | 10 - 50 % |

| 6 | Применение блокировки индивидуальных вытяжных систем | 20-30 % |

| 7 | Применение блокировки вентилятора воздушных завес с механизмами открывания дверей | до 70% от потребляемой ими электроэнергии |

| 8 | Применение устройств автоматического регулирования и управления вентиляционными установками в зависимости от температуры наружного воздуха | 10-15 % |

| Системы кондиционирования | ||

| 1 | Включение кондиционера только тогда, когда это необходимо | 20-60 % от потребляемой ими электроэнергии |

| 2 | Исключение перегрева и переохлаждения воздуха в помещении | до 5 % |

| 3 | Уменьшение до минимума уставки на охлаждение и нагревание воздуха | до 5 % |

| 4 | Поддержание в рабочем состоянии регуляторов, поверхностей теплообменников и оборудования | 2-5 % |

| 5 | Минимизировать количество воздуха, подводимого к помещению | до 5 % |

| Системы водоснабжения | ||

| 1 | Сокращение расходов и потерь воды | до 50 % от объема потребления воды |

Продолжение табл. 1

| 1 | 2 | 3 |

| 2 | Установка счетчиков расхода воды | до 20 % от объема потребления воды |

| Котельные | ||

| 1 | Составление руководств и режимных карт эксплуатации, управления и обслуживания оборудования и периодический контроль со стороны руководства учреждения за их выполнением | 5-10 % от потребляемого топлива |

| 2 | Поддержание оптимального коэффициента избытка воздуха и хорошего смешивания его с топливом | 1-3 % |

| 3 | Установка водяного поверхностного экономайзера за котлом | до 5-6 % |

| 4 | Применение за котлоагрегатами установок глубокой утилизации тепла, установок использования скрытой теплоты парообразования уходящих дымовых газов (контактный теплообменник) | до 15 % |

| 5 | Повышение температуры питательной воды на входе в барабан котла | 2 % на каждые 10 °С |

| 6 | Подогрев питательной воды в водяном экономайзере | 1% на 6 °С |

| 7 | Содержание в чистоте наружных и внутренних поверхностей нагрева котла | до 10 % |

| 8 | Использование тепловыделений от котлов путем забора теплого воздуха из верхней зоны котельного зала и подачей его во всасывающую линию дутьевого вентилятора | 1-2 % |

| 9 | Теплоизоляция наружных и внутренних поверхностей котлов и теплопроводов, уплотнение клапанов и тракта котлов (температура на поверхности обмуровки не должна превышать 55 °С) | до 10 % |

| 10 | Перевод котельных на газовое топливо | в 2-3 раза снижается стоимость 1 Гкал |

| 11 | Установка систем учета расходов топлива, электроэнергии, воды и отпуска тепла | до 20 % |

| 12 | Автоматизация управления работой котельной | до 30 % |

| 13 | Применение частотного привода для регулирования скорости вращения насосов, вентиляторов и дымососов | до 30 % от потребляемой ими электроэнергии |

2. Методика технико-экономической оценки энергосберегающих мероприятий и проектов

В условиях дефицита денежных средств, выделяемых образовательным учреждениям на энергоснабжение, очень важно уметь правильно определять затраты и сбережения от внедрения энергосберегающих мероприятий и проектов, т.е. проводить их технико-экономическую оценку. В процессе технико-экономической оценки определяются следующие основные показатели:

1) инвестиции (капитальные затраты), тыс. руб.;

2) годовое сбережение от внедрения того или иного мероприятий, тыс. руб./год;

3) срок окупаемости мероприятия, лет;

4) прибыльность мероприятия, т.е. сколько рублей прибыли мы получили на каждый вложенный рубль.

Инвестиции (Iо) включают все затраты, связанные с общими вложениями на внедрение энергосберегающего мероприятия или проекта. Они включают следующие статьи затрат:

1) проект;

2) стоимость оборудования;

3) стоимость материалов;

4) монтаж и наладка;

5) другие затраты;

6) налоги.

Годовое чистое сбережение (В) - чистые ежегодные сбережения, получаемые после внедрения энергосберегающего мероприятия или проекта.

, (1)

, (1)

где S - сбереженная за год энергия (электрическая, тепловая и т.д.), кВт×ч/год; E - стоимость единицы энергии, руб/кВт×ч.

Срок окупаемости (PB) - время, которое необходимо чтобы инвестиции окупились, лет.

, (2)

, (2)

Исследования показывают, что многие энергосберегающие мероприятия, имеющие одинаковый срок окупаемости дают разную прибыль при их внедрении. Поэтому для распределения мероприятий по прибыльности необходимо определить коэффициент чистой существующей прибыли.

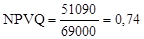

Коэффициент чистой существующей прибыли (NPVQ) - отношение чистой существующей прибыли (NPV) к общим инвестициям (Io):

, (3)

, (3)

Наибольший NPVQ указывает на наиболее прибыльное мероприятие.

Чистая существующая прибыль определяется по выражению:

, (4)

, (4)

где r - реальная процентная ставка; n - экономический срок службы мероприятия.

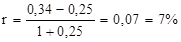

Реальная процентная ставка определяется по выражению:

, (5)

, (5)

где nr - номинальная процентная ставка (соответствует заемной процентной ставке банка); b - уровень инфляции.

После расчета NVPQ все мероприятия по энергосбережению ранжируются по прибыльности, пример ранжирования приведен в табл. 2.

Таблица 2

| № п.п. | Энергосберегающие мероприятия | Io, тыс. руб. | S, кВт×ч/год | B, тыс.руб./год | PB, лет | NPVQ, о.е. |

| 1 | Внедрение системы автоматического управления подачи тепловой энергии | 450 | 81000 | 213 | 2,1 | 2,32 |

| 2 | Уплотнение окон | 300 | 80000 | 240 | 1,3 | 2,28 |

| 3 | Изоляция пола чердака | 375 | 17800 | 54 | 6,9 | 0,79 |

| 4 | Изоляция труб, задвижек и т.д. | 285 | 17700 | 54 | 5,3 | 0,73 |

| 5 | Балансирование системы отопления и термостатических вентилей | 675 | 53800 | 162 | 4,2 | 0,69 |

| 6 | Утилизация тепла в системах вентиляции | 675 | 37000 | 96 | 7,8 | 0,17 |

Пример 1. Определить, какое из двух энергосберегающих мероприятий прибыльнее.

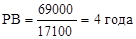

1. Установка в здании термостатических радиаторных вентилей с Io = 69000 руб. и B = 17100 руб./год.

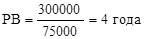

2. Установка утилизатора тепла в системе вентиляции с Io = 300000 руб. и B = 75000 руб./год

Расчет для термостатических вентилей

n = 10 лет, nr = 34%, b = 25%

1. Реальная процентная ставка по (5):

2. Срок окупаемости по (2):

3. Чистая существующая прибыль по (4):

4. Коэффициент чистой существующей прибыли по (3):

Расчет для утилизации тепла

n = 15 лет, nr = 34%, b = 25%, r = 7%

1. Срок окупаемости

2. Чистая существующая прибыль

3. Коэффициент чистой существующей прибыли

Выводы: Оба энергосберегающих мероприятия являются прибыльными и имеют одинаковый срок окупаемости 4 года. Однако, установка утилизатора тепла более прибыльна, поскольку NPVQ выше.

Пример 2

С целью экономии электроэнергии в осветительных установках технического университета (ТУ) были рекомендованы следующие мероприятия:

1) Замена люминесцентных ламп на лампы меньшей мощности

Замена люминесцентных ламп на лампы меньшей мощности производится по мере их перегорания и не требует дополнительных денежных затрат.

Величина экономии при этом составит 7,5% от годового потребления. При годовом потреблении люминесцентными лампами 1784920 кВт*ч в учебных корпусах и 110151 кВт*ч в общежитиях, экономия электроэнергии составит 178492 кВт*ч/год (133869 кВт*ч – в учебных корпусах, 44623 – в общежитиях), что в финансовом выражении составляет B = 105310 руб.

Срок окупаемости модернизации системы освещения:

PB = I0 / B = 0 / 105310 = 0.

Чистый дисконтированный доход:

где r =  =

=  , n = 10 лет.

, n = 10 лет.

Так как мероприятие является беззатратным и дает значительную годовую экономию, то оно является прибыльным и рекомендуется к осуществлению.

2) Замена ламп накаливания люминесцентными лампами

В настоящее время в корпусах и общежитиях ТУ число ламп накаливания составляет 607 штук (мощность каждой лампы 60 Вт).

Светоотдача ламп накаливания 12 лм/Вт, люминесцентных ламп 80 лм/Вт. Следовательно, мощность люминесцентных ламп, необходимых для замены ламп накаливания равна 36427 Вт, т.е. 68 светильников с люминесцентными лампами 2х40 Вт.

Стоимость одного светильника с электро-магнитным ПРА - 250 руб., с электронным ПРА - 600 руб.

а) Установка 68 светильников с электромагнитным ПРА обойдется в:

I0 = 68 * 250 = 17000 руб.

Данное мероприятие позволяет экономить 140031 кВт*ч электроэнергии (28761 кВт*ч – в учебных корпусах, 111270 – в общежитиях), что в финансовом выражении составляет B = 82618 руб.

На сегодняшний момент по рублям расчетная номинальная процентная ставка банков nг = 33%, а уровень инфляции b = 8%.

Срок окупаемости модернизации системы освещения:

PB = I0 / B = 17000 / 82618 = 0,21 года.

Чистый дисконтированный доход:

где r =  = , n = 10 лет.

= , n = 10 лет.

Индекс доходности:

NPVQ = NPV / I0.= 296888 / 17000 = 17,46.

б) Установка 68 светильников с электронным ПРА обойдется в:

I0 = 68 * 600 = 40800 руб.

Электронный пуско-регулирующий аппарат позволяет экономить 20% от потребляемой электроэнергии, т.е. можно получить экономию еще больше чем в случае б. Данное мероприятие позволяет экономить 168037 кВт*ч электроэнергии (34513 кВт*ч – в учебных корпусах, 133524 – в общежитиях), что в финансовом выражении составляет B = 99142 руб.

На период расчета по рублям расчетная номинальная процентная ставка банков nг = 33%, а уровень инфляции b = 8%.

Срок окупаемости модернизации системы освещения:

PB = I0 / B = 40800 / 99142 = 0,41 года.

Чистый дисконтированный доход:

где r = =  , n = 10 лет.

, n = 10 лет.

Индекс доходности:

NPVQ = NPV / I0.= 335868 / 40800 = 8,23.

Из произведенных расчетов можно сделать вывод, что мероприятие прибыльное как при внедрении люминесцентных ламп с обычным электро-магнитным ПРА, так и сэлектронным ПРА.

3) Автоматизация управления освещением

Внедрение автоматизации управления освещением даст годовую экономию электроэнергии на освещение 5% по общежитиям и 10% по учебным корпусам или 89245 кВт*ч (66933 кВт*ч в учебных корпусах, 22311 кВт*ч в общежитиях), в денежном выражении это составит В = 52655руб.

Затраты на данное мероприятие составят I0 = 170000 руб.

Срок окупаемости модернизации системы освещения:

PB = I0 / B = 170000 / 52655 = 3,23 года.

Чистый дисконтированный доход:

где r = = , n = 10 лет.

Индекс доходности:

NPVQ = NPV / I0.= 30051 / 170000 = 0,18.

Из произведенных расчетов можно сделать вывод, что мероприятие является прибыльным несмотря на большие капитальные вложения.

Результаты расчетов мероприятий по экономии электроэнергии в осветительных установках сведены в таблицу 3.

Таблица 3

Сводная таблица энергосберегающих мероприятий в осветительных установках

| Мероприятия по сохранению энергии | Инвес- тиции, руб. | Чистые сбережения | Срок окупаемости, лет | NPV, руб. | NPVQ | |

| кВт*ч/ год | руб. | |||||

| 1. Замена люминесцентных ламп на лампы меньшей мощности | 0 | 178492 | 105310 | 0 | 400102 | - |

| 2 Замена ламп накаливания люминесцентными лампами: а) с электромагнитным ПРА б) с электронным ПРА | 17000 40800 | 140031 168037 | 82618 99142 | 0,21 0,41 | 296888 335868 | 17,46 8,23 |

| 3. Автоматизация управления освещением | 170000 | 89245 | 52655 | 3,23 | 30051 | 0,18 |

| Всего по сохранению энергии | 227800 | 568804 | 335594 |

|

Пример 3

От котельных технического университета тепловая энергия на отопление, вентиляцию и горячее водоснабжение отпускается объектам ТУ и сторонним потребителям. Поэтому на котельных желательно организовать пункт некоммерческого учета и автоматического контроля за тепловой энергией отпускаемого тепла для учебных корпусов ТУ. Пункты коммерческого учета тепловой энергии необходимо организовать так же на вводах сторонних потребителей.

Значительные резервы экономии имеются в системах отопления жилых и общественных зданий. Эффективным средством экономии тепловой энергии является организация в тепловых вводах учебных корпусов №1-6 и общежитий №1,3 и №2,4 индивидуальных тепловых пунктов (ИТП), оборудованных погодными компенсаторами и бесшумными смесительными насосами, системой автоматического регулирования (датчик температуры наружного воздуха, датчик температуры в магистрали системы отопления, ограничитель температуры обратной воды для системы горячего водоснабжения и ограничитель температуры обратной воды для системы вентиляции). Суммарная годовая экономия тепловой энергии таких ИТП может достигать 20%.

Ниже представлены мероприятия и рекомендации по экономии теплоэнергии:

1) Снижение потерь тепла через оконные проемы путем установки штор из ПВХ пленки в межрамном пространстве окон.

Энергосберегающая пленка предназначена для снижения потерь радиационной части тепловой энергии через окна, и устанавливаются на окне в межрамном пространстве, создавая при этом эффект третьего окна. При проведении расчетов было выяснено, что такой прием снижает тепловые потери через окна в 1,25¸1,35 раза.

Общая площадь остекления во всех учебных корпусах и общежитиях ТУ равна 30893 м2. Необходимо 28863 пог. м пленки при ее ширине 115 см. Стоимость пленки 3 руб./пог. м, т. е. затраты на пленку Зпл = 86589 руб. Также для установки пленки необходимо 56000 пог. м зажимных профилей. При их стоимости 5,5 руб./пог. м затраты на них составляют Зпр = 308000 руб. Всего капитальные затраты составят I0 = 394589 рублей. Снижение потерь тепла через оконные проемы позволит получить годовую экономию тепловой энергии:

- в учебных корпусах ТУ, получающих тепло от котельной №1 – 1172 ГКал/год;

- в учебном корпусе №6 ТУ, получающем тепло от котельной №2 – 906 ГКал/год;

- в общежитиях №1-4, отапливаемых от теплосетей МП «Теплоэнерго» - 693 ГКал/год;

- в учебном корпусе №8 – 41 ГКал/год;

Итого по объектам ТУ – 2811 ГКал/год.

В денежном выражении при стоимости 1ГКал = 100 руб.:

- в учебных корпусах ТУ, получающих тепло от котельной №1 – 1172*100 = 117200 руб.;

- в учебном корпусе №6 ТУ, получающем тепло от котельной №2 – 906*100 = 90600 руб.;

- в общежитиях №1-4, отапливаемых от теплосетей МП «Теплоэнерго» - 693*100 = 69300 руб.;

- в учебном корпусе №8 – 41*100 = 4100 руб.

Итого по объектам ТУ – B = 410*95 = 281100 руб.

Срок окупаемости установки пленки ПВХ:

PB = I0 / B = 394589 / 281100 = 1,4 года.

Чистый дисконтированный доход:

где r =  =

=  , n = 5 лет.

, n = 5 лет.

Индекс доходности:

NPVQ = NPV / I0.=393467 / 394589 = 1,00.

Из произведенных расчетов можно сделать вывод, что мероприятие прибыльное.

2) Снижение теплопотребления за счет автоматизации систем отопления, вентиляции и горячего водоснабжения и установки теплосчетчиков.

Предполагается установка системы автоматизации отопления, вентиляции и горячего водоснабжения и теплосчетчик. Для системы отопления эффективна таймерная регулировка снижения температуры в зданиях в ночное время и в выходные дни при учете температуры окружающего воздуха, а для вентиляции и ГВС по температуре обратной трубы. По данным фирм – производителей оборудования для автоматизации систем теплоснабжения снижение потребления тепла может достигать 30% за отопительный период. Кроме того, обеспечивается поддержание комфортной температуры воздуха в помещениях, упрощается настройка, регулирование и эксплуатация систем отопления. Установка теплосчетчиков позволяет снизить финансовые затраты по тепловой энергии за счет разницы между фактическим и нормативным потреблением тепла.

Стоимость одного ИТП с теплосчетчиком составит 180000 рублей. К установке планируется 8 ИТП, т.е. капитальные затраты равны I0 = 1440000 руб. Снижение потерь тепла за счет автоматизации систем отопления, вентиляции и горячего водоснабжения и установки теплосчетчиков позволит получить годовую экономию тепловой энергии:

- в учебных корпусах ТУ, получающих тепло от котельной №1 – 1715 ГКал/год;

- в учебном корпусе №6 ТУ, получающем тепло от котельной №2 – 1331 ГКал/год;

- в общежитиях №1-4, отапливаемых от теплосетей МП «Теплоэнерго» - 1112 ГКал/год;

- в учебном корпусе №8 – 60 ГКал/год;

Итого по объектам ТУ – 4217 ГКал/год.

В денежном выражении при стоимости 1ГКал = 100 руб.:

- в учебных корпусах ТУ, получающих тепло от котельной №1 – 1715*100 = 171500 руб.;

- в учебном корпусе №6 НГТУ, получающем тепло от котельной №2 – 1331*100 = 133100 руб.;

- в общежитиях №1-4, отапливаемых от теплосетей МП «Теплоэнерго» - 1112*100 = 111200 руб.;

- в учебном корпусе №8 – 60*100 = 60000 руб.

Итого по объектам НГТУ – B = 4217*100 = 421700 руб.

Срок окупаемости модернизации системы отопления:

PB = I0 / B = 1440000 / 421700 = 3,4 года.

Чистый дисконтированный доход:

где r = = , n = 10 лет.

Индекс доходности:

NPVQ = NPV / I0.= 162152 / 1440000 = 0,11.

Из произведенных расчетов можно сделать вывод, что мероприятие прибыльное.

Результаты расчетов мероприятий по экономии теплоэнергии сведены в таблицу 4.

Таблица 4

Сводная таблица энергосберегающих мероприятий по тепловой энергии

| Мероприятия по сохранению энергии | Инвестиции, руб. | Чистые сбережения | Срок окупаемости, лет | NPV, руб. | NPVQ | |

| ГКал/ год | руб. | |||||

| 1 Снижение потерь тепла через оконные проемы путем установки штор из ПВХ пленки в межрамном пространстве окон | 394589 | 2811 | 281100 | 1,4 | 393467 | 1,00 |

| 2 Снижение теплопотребления за счет автоматизации систем отопления, вентиляции и горячего водоснабжения и установки теплосчетчиков | 1440000 | 4217 | 421700 | 3,4 | 162152 | 0,11 |

| Всего по сохранению энергии | 1834589 | 7028 | 702800 |

|

Пример 4

С целью определения фактических расходов холодной воды в техническом университете предполагается установка счетчиков холодной воды марки СТВ-100 в количестве 10 штук:

на вводах корпусов 1, 2-4, 3, 5, 6, 8;

на вводах общежитий № 1, 2, 3, 4.

Стоимость одного счетчика составит 4378 рублей. Капитальные затраты равны I0 = 10 * 4378 = 43480 руб. Снижение потерь тепла за счет установки счетчиков холодной воды позволит получить годовую экономию холодной воды в размере 20% от общего потребления.

При годовом потреблении 88300 м3 экономия составит 17660 м3. В денежном выражении при стоимости 1м3 = 2,66 руб.:

B = 17660 * 2,66 = 46976 руб.

Срок окупаемости модернизации системы отопления:

PB = I0 / B = 43780 / 46976 = 0,9 года.

Чистый дисконтированный доход:

где r = = , n = 10 лет.

Индекс доходности:

NPVQ = NPV / I0.=134695 / 43780 = 3,08.

Из произведенных расчетов можно сделать вывод, что мероприятие прибыльное.

3. Механизмы финансирования и источники инвестиций в энергосбережение

Все энергосберегающие мероприятия в образовательных учреждениях можно разделить на три класса: 1) беззатратные и низкозатратные; 2) среднезатратные; 3) Высокозатратные.

Мероприятия первого класса выполняются всегда за счет собственных средств учреждения. Мероприятия второго класса могут выполняться как за счет собственных средств, так и с привлечением инвестиций. Мероприятия третьего класса могут выполняться в основном за счет инвестиций.

Источниками инвестиций для образовательных учреждений могут быть: средства региональных и федеральных бюджетов, средства минобразования, банки отечественные и иностранные.

Для получения инвестиций требуется составление бизнес-планов энергосберегающих проектов.

Бизнес-план - это документ, содержащий информацию о:

- юридическом и экономическом статусе учреждения;

- технические, экономические и организационные аспекты энергосберегающего проекта;

- финансовые прогнозы.

Бизнес-план должен продемонстрировать жизненность проекта, а также привлечь интерес финансовых структур к участию в финансировании данного проекта.

Цель. Цель бизнес-плана тройственна:

1) представить заемщика и проект в наиболее привлекательном и хорошо проработанном виде;

2) служить основой для переговоров с финансовыми институтами, направленных на получение займа или капиталовложения;

3) обеспечить основу для сравнения и измерения результатов после того, как бизнес-план принят к внедрению.

Хороший бизнес-план является управленческим инструментом для учреждения. Кроме того, он является основой как для учреждения, так и для финансового института или инвестора для выяснения:

- является ли проект реализуемым;

- когда будут возвращены инвестиции;

- какую прибыль можно ожидать от проекта.

Бизнес-план должен быть логично построен, с ясно представленной основной информацией. Привлечение интереса финансового института требует хорошего бизнес-плана. Решающее впечатление об учреждении и проекте складывается через бизнес-план.

Банковские процедуры. Каждый финансовый институт имеет специфические процедуры для оценки технической, финансовой и экологической реализуемости каждого проекта для финансирования.

Как правило, основные процедуры процесса прохождения проекта следующие:

1) первичное предложение;

2) выяснение концепции;

3) первичный просмотр;

4) подготовка проекта;

5) окончательный просмотр;

6) директорский просмотр;

7) подписание.

Первичное предложение. На первом шаге заемщик должен представить финансовому институту Первичное предложение.

Первичное предложение может быть или первой версией бизнес-плана, как описано в этом документе, или просто аннотацией бизнес-плана.

Если концепция интересна, финансовый институт затребует полный бизнес-план для продолжения ее выяснения.

Выяснение концепции. Информации, представляемой бизнес-планом, должно быть достаточно для того, чтобы финансовый институт был способен определить подходит ли проект по основным направлениям и стратегии и заслуживает ли он дальнейшего внимания и работы со стороны финансового института. Это приведет к первому шагу в процессе прохождения проекта в финансовом институте - Выяснению концепции. Выяснение концепции - это внутренняя процедура, которую должен пройти любой проект, прежде чем начнется детальная работа.

Если концепция проекта принята, то от заемщика потребуют Мандатное письмо, как основу для рабочего соглашения с финансовым институтом.

Первичный просмотр. Следующая стадия - это Первичный просмотр, который потребует участия операционного комитета старшего управления финансового института. На этом уровне потребуется более детальная информация, так как финансовый институт будет оценивать проект, анализируя бизнес-план, включая финансовые прогнозы, и рассматривать способность проекта и заемщика обеспечить их выполнение. Заемщик должен представить финансовому институту требуемую дополнительную информацию.

Первичный просмотр занимает обычно один или два месяца после Выяснения концепции.

Окончательный просмотр. Окончательный просмотр будет проведен операционным комитетом финансового института на основе опросного листа. Этот процесс оценки охватывает технические, юридические, финансовые и экологические аспекты.

Окончательный просмотр обычно занимает от двух до шести месяцев после Первичного просмотра.

Директорский просмотр. Проектная документация затем представляется Дирекции для рассмотрения и принятия решения.

Подписание. После одобрения дирекцией, может быть подписана документация по займу и займ может быть выделен.

Весь процесс от Первичного предложения до Подписания обычно занимает 6-12 месяцев.

Содержание бизнес-плана. Бизнес-план должен включать ясный обзор заемщика и реалистичную оценку его будущих перспектив, а также продемонстрировать, как сделать возможной успешную реализацию проекта. При подаче бизнес-плана на финансирование он должен включать всю информацию, необходимую финансовому институту для оценки предлагаемого проекта.

Разработка бизнес-плана - ответственность старшего руководства. Тем не менее, каждый член команды, который будет вовлечен в реализацию проекта, должен подготовить свою часть плана.

Очень важно, чтобы бизнес план был легко понимаем финансовым институтом, должны использоваться простые слова и ясные объяснения. Избегайте использования инженерных терминов и жаргона.

Объем бизнес-плана должен быть минимальным, обычно не больше 15-20 страниц. Любая необходимая дополнительная информация должна быть вынесена в приложение.

Содержание. Бизнес-план проекта по энергетической эффективности должен содержать следующие главы:

1. Резюме.

2. Заемщик.

3. Информация по проекту.

4. Окружающая среда.

5. Реализация проекта.

6. Стоимость проекта.

7. План финансирования.

8. Финансовые прогнозы.

Обложка. Обложка должна содержать название проекта, учреждения, его адрес, телефон, факс и фамилию главного ответственного за проект лица (с телефоном и факсом). Бизнес-план должен иметь дату, содержание и пронумерованные главы и страницы.

Каждой копии бизнес-плана необходимо присвоить номер, конфиденциальность содержания должна быть обозначена на обложке.

Резюме. Это очень важная часть бизнес-плана. Привлекательное и убеждающее резюме будет удерживать внимание финансового института /инвестора, заставляя его прочитать весь бизнес-план.

Резюме, максимум из трех страниц, должно содержать краткую выдержку основной наиболее важной информации и элементы каждой главы бизнес-плана. Окончание резюме должно содержать приглашение финансовому институту /инвестору к участию в финансировании описанного проекта.

Резюме может также служить "Первичным предложением" финансовому институту и быть использовано для "Выяснения концепции".

Заемщик. Эта глава должна описать компанию и дать основную информацию (адрес, телефон, факс и т.д.), юридический статус и владение, деятельность, стратегию и экономические результаты. Также должно быть приведено описание опыта и образования управленческого аппарата компании.

Дальнейшие детали по требуемой информации, которая должна быть включена в эту главу, даются в отдельном документе.

Информация о проекте. Техническое описание проекта, включая описание основных компонент, должно быть представлено в ясной и понимаемой форме. Не слишком детализируйте! Описание должно быть понятно финансовому институту.

Как правило, требуется использование известных и проверенных технологий. Трудно получить финансирование от коммерческого финансового института на исследовательский и пилотный проект.

Должно быть представлено описание по дальнейшей эксплуатации и обслуживанию. Являются ли основные запчасти доступными, как должен быть подготовлен местный персонал для эксплуатации и обслуживания и т.д.?

Важно также указать прибыльность проекта и то, как учреждение /бизнес выиграют от проекта.

Окружающая среда. Акцент должен быть сделан на устойчивый общественный рост, без вреда для окружающей среды.

Экологические аспекты, влияние на окружающую среду и то, как проект укладывается в принятые нормы и стандарты - все это должно быть описано. Это важно как для местных органов власти, заказчиков, так и для финансового института /инвестора.

Реализация проекта. Глава должна описывать организацию и основные процедуры, необходимые для успешного выполнения проекта.

Цель фазы реализации - завершить планируемые меры по энергетической эффективности и ремонту для того, чтобы достичь заданные цели в срок и в пределах сметы.

Размер отдела "Реализация проекта" зависит от размера и сложности самого проекта. В любом случае, он должен охватывать административные, технические, финансовые и юридические задачи и аспекты. Менеджер проекта получит полные права и ответственность и должен быть поддерживаем старшим руководством учреждения. Он должен определить и разрешить возможные проблемы, регулярно представлять отчет о состоянии дел и контролировать соответствие между инвестиционными планами и графиками.

Обеспечение качества и строгое контролирование бюджета предельно важны на весь период реализации проекта. То, каким образом это будет осуществляться, должно быть продемонстрировано в бизнес-плане.

Отдел реализации проекта будет действовать параллельно с обычной деятельностью компании и, следовательно, требовать тщательной координации задач.

Большое количество мероприятий проходит в период реализации: конструирование/планирование, тендер, производство/установка, контроль и испытания, обеспечение качества, бухгалтерия, документация, пуско-наладочные работы, обучение персонала и т.д.

Ввиду "риска завершения", финансовый институт будет внимательно оценивать предложенные мероприятия по реализации и сам отдел.

Затраты проекта. Должны быть определены все затраты, связанные с инвестицией в проект. Необходима детальная таблица, показывающая инженерные, строительные, инструментальные, управленческие и другие затраты. Затраты должны быть указаны в расписании реализации.

Затраты, связанные с не материальными расходами (такими как налоги, юридические расходы, гарантийные премии и т.п.) зачастую трудно оценить, тем не менее, ими нельзя пренебрегать.

План финансирования. Финансовый план описывает каким образом могут быть профинансированы полные затраты по проекту, указывая существующие и требуемые источники поступлений.

Финансовый план должен также указать роль банка (как правило, заимодатель, инвестор или гарант), предложить тип и структуру финансирования и показать план выделения средств.

Дальнейшие детали по требуемой информации, которая должна быть включена в эту главу, даются в отдельном документе.

Финансовые прогнозы. Финансовые прогнозы должны описать финансовую жизнеспособность проекта через его движение наличности.

Тем не менее, банк очень редко финансирует проект не будучи уверен в текущей экономической устойчивости учреждения и его способности косвенно поддержать проект. Полезно также указать непрямые выгоды (и затраты), связанные с проектом. Анализ движения наличности плюс анализ рисков плюс анализ чувствительности весьма важны для банка при оценке пректа.

Дальнейшие детали по требуемой информации, которая должна быть включена в эту главу, даются в отдельном документе.

ТАБЛИЦА АННУИТЕТА

f= B/I0 — коэффициент аннуитета

| п | Процентная ставка, r % | |||||||||

| годы | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 1 | 1,0100 | 1,0200 | 1,0300 | 1,0400 | 1.0500 | 1,0600 | 1,0700 | 1,0800 | 1,0900 | 1,1000 |

| 2 | 0,5075 | 0,5150 | 0,5226 | 0,5302 | 0,5378 | 0,5454 | 0,5531 | 0,5608 | 0,5685 | 0,5762 |

| 3 | 0,3400 | 0,3468 | 0,3535 | 0,3603 | 0,3672 | 0,3741 | 0,3811 | 0,3880 | 0,3951 | 0,4021 |

| 4 | 0,2563 | 0,2626 | 0,2690 | 0,2755 | 0,2820 | 0,2886 | 0,2952 | 0,3019 | 0,3087 | 0,3155 |

| 5 | 0,2060 | 0,2122 | 0,2184 | 0,2246 | 0,2310 | 0,2374 | 0,2439 | 0,2505 | 0,2571 | 0,2638 |

| 6 | 0,1725 | 0,1785 | 0.1846 | 0,1908 | 0,1970 | 0,2034 | 0,2098 | 0,2163 | 0,2229 | 0,2296 |

| 7 | 0,1486 | 0,1545 | 0,1605 | 0,1666 | 0,1728 | 0,1791 | 0,1856 | 0,1921 | 0,1987 | 0,2054 |

| 8 | 0,1307 | 0,1365 | 0,1425 | 0,1485 | 0,1547 | 0,1610 | 0,1675 | 0,1740 | 0,1807 | 0,1874 |

| 9 | 0,1167 | 0,1225 | 0.1284 | 0,1345 | 0,1407 | 0,1470 | 0,1535 | 0,1601 | 0,1668 | 0,1736 |

| 10 | 0,1056 | 0,1113 | 0.1172 | 0,1233 | 0,1295 | 0,1359 | 0,1424 | 0,1490 | 0,1558 | 0,1627 |

| 11 | 9,645*10"2 | 0,1022 | 0.1081 | 0,1141 | 0,1204 | 0,1268 | 0,1334 | 0,1401 | 0,1469 | 0,1540 |

| 12 | 8,885*10"2 | 9,456*10"2 | 0,1005 | 0,1066 | 0,1128 | 0,1193 | 0,1259 | 0,1327 | 0,1397 | 0,1468 |

| 13 | 8,241 *10"2 | 8.812*10"2 | 9,403*10"2 | 0,1001 | 0,1065 | 0.1130 | 0,1197 | 0,1265 | 0,1336 | 0,1401 |

| 14 | 7,690*10"2 | 8,260*10"2 | 8,853*10"2 | 9,467*10'2 | 0,1010 | 0,1076 | 0,1143 | 0,1213 | 0,1284 | 0,1357 |

| 15 | 7,212*10"2 | 7,783*10"2 | 8,377*10"2 | 8,994*10-2 | 9,634*10"2 | 0,1030 | 0,1098 | 0,1168 | 0,1241 | 0,1315 |

| 16 | 6,794*10"2 | 7,365*10-2 | 7,961*10"2 | 8,582*10-2 | 9.227*10'2 | 9,895*10"2 | 0,1059 | 0,1130 | 0,1203 | 0,1278 |

| 17 | 6,426*10"2 | 6,997*10"2 | 7,595*10"2 | 8,220*10"2 | 8,870*10"2 | 9,544*10'2 | 0,1024 | 0,1096 | 0,1170 | 0,1247 |

| 18 | 6,098*10"2 | 6,670*10-2 | 7,271*10"2 | 7,899*10-2 | 8,555*10"2 | 9,236*10"2 | 9,941 *10-2 | 0,1067 | 0,1142 | 0,1219 |

| 19 | 5,805*10"2 | 6,378*10-2 | 6,981*10"2 | 7,614*10"2 | 8,275*10"2 | 8,962*10-2 | 9,675*10"2 | 0,1041 | 0,1117 | 0,1195 |

| 20 | 5,542*10"2 | 6,116*10"2 | 6,722*10'2 | 7,358*10"2 | 8,024*10"2 | 8,718*10"2 | 9,439*10"2 | 0,1019 | 0,1095 | 0,1175 |

| 25 | 4,541*10"2 | 5,122*10-2 | 5,743*10"2 | 6,401*10"2 | 7,095*10'2 | 7,823*10'2 | 8,581*10"2 | 9,368*10-2 | 0,1018 | 0,1102 |

| 30 | 3,875*10"2 | 4,465*10"2 | 5,102*10"2 | 5,783*10"2 | 6,505*10"2 | 7,265*10"2 | 8.059*10"2 | 8,883*10'2 | 9,734*10'2 | 0,1061 |

| 40 | 3,046*10"2 | 3,656*10"2 | 4,326*10"2 | 5,052*10"2 | 5,828*10"2 | 6,646*10"2 | 7,501*10"2 | 8,386*10"2 | 9,296*10'2 | 0,1023 |

| 50 | 2,551*10'2 | 3,182*10"2 | 3,887*10"2 | 4,655*10"2 | 5,478*10'2 | 6,344*10"2 | 7,246*10'2 | 8,174*10'2 | 9,123*10-2 | 0,1009 |

| 60 | 2,224*10"2 | 2,877*10"2 | 3,613*10'2 | 4,420*10"2 | 5,283*10'2 | 6,188*10"2 | 7,123*10"2 | 8,080*10"2 | 9,051 *10-2 | 0,1003 |

| n | Процентная ставка, r % | |||||||||

| годы | ||||||||||

| 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | |

| 1 | 1,1100 | 1.1200 | 1.1300 | 1,1400 | 1.1500 | 1,1600 | 1,1700 | 1,1800 | 1.1900 | 1,2000 |

| 2 | 0,5839 | 0,5917 | 0,5995 | 0,6073 | 0,6151 | 0.6230 | 0,6308 | 0,6387 | 0,6466 | 0,6545 |

| 3 | 0,4092 | 0,4163 | 0.4235 | 0,4307 | 0.4380 | 0,4453 | 0,4526 | 0,4599 | 0,4673 | 0,4747 |

| 4 | 0,3223 | 0,3292 | 0,3362 | 0.3432 | 0,3503 | 0,3574 | 0,3645 | 0,3717 | 0,3790 | 0,386. |

| 5 | 0,2706 | 0,2774 | 0,2843 | 0,2913 | 0,2983 | 0,3054 | 0,3126 | 0,3198 | 0,3271 | 0,3344 |

| 6 | 0,2364 | 0,2432 | 0,2502 | 0,2572 | 0,2642 | 0,2714 | 0,2786 | 0,2859 | 0,2933 | 0,3007 |

| 7 | 0,2122 | 0,2191 | 0,2261 | 0,2332 | 0,2404 | 0,2476 | 0,2549 | 0,2624 | 0,2699 | 0,2774 |

| 8 | 0,1943 | 0,2013 | 0.2084 | 0,2156 | 0,2229 | 0,2302 | 0,2377 | 0,2452 | 0,2529 | 0,2606 |

| 9 | 0,1806 | 0,1877 | 0.1949 | 0,2022 | 0,2096 | 0,2171 | 0,2247 | 0,2324 | 0,2402 | 0,2481 |

| 10 | 0,1698 | 0,1770 | 0,1843 | 0,1917 | 0,1993 | 0,2069 | 0,2147 | 0,2225 | 0,2305 | 0,2385 |

| 11 | 0,1611 | 0,1684 | 0.1758 | 0,1834 | 0,1911 | 0,1989 | 0,2068 | 0,2148 | 0.2229 | 0,2311 |

| 12 | 0,1540 | 0,1614 | 0.1690 | 0,1767 | 0,1845 | 0,1924 | 0,2005 | 0,2086 | 0,2169 | 0,2253 |

| 13 | 0,1482 | 0,1557 | 0.1634 | 0,1712 | 0,1791 | 0,1872 | 0,1954 | 0,2037 | 0.2121 | 0,2206 |

| 14 | 0,1432 | 0,1509 | 0.1587 | 0,1666 | 0,1747 | 0,1829 | 0,1912 | 0,1997 | 0,2082 | 0,2169 |

| 15 | 0,1391 | 0,1468 | 0.1547 | 0,1628 | 0,1710 | 0,1794 | 0,1878 | 0,1964 | 0,2051 | 0,2139 |

| 16 | 0,1355 | 0,1434 | 0.1514 | 0,1596 | 0,1679 | 0,1764 | 0,1850 | 0,1937 | 0,2025 | 0,2114 |

| 17 | 0,1325 | 0,1405 | 0,1486 | 0.1569 | 0,1654 | 0,1740 | 0,1827 | 0,1915 | 0,2004 | 0,2094 |

| 18 | 0,1298 | 0,1379 | 0.1462 | 0,1546 | 0,1632 | 0,1719 | 0,1807 | 0,1896 | 0,1987 | 0,2078 |

| 19 | 0,1276 | 0,1358 | 0.1441 | 0.1527 | 0,1613 | 0,1701 | 0,1791 | 0,1881 | 0,1972 | 0,2065 |

| 20 | 0,1256 | 0,1339 | 0,1424 | 0,1510 | 0,1598 | 0,1687 | 0,1777 | 0,1868 | 0,1960 | 0,2054 |

| 25 | 0,1187 | 0,1275 | 0,1364 | 0,1455 | 0,1547 | 0,1640 | 0,1734 | 0,1829 | 0,1925 | 0,2021 |

| 30 | 0,1150 | 0,1241 | 0,1334 | 0,1428 | 0,1523 | 0,1619 | 0,1715 | 0,1813 | 0,1910 | 0,2008 |

| 40 | 0,1117 | 0,1213 | 0,1310 | 0,1407 | 0,1506 | 0,1604 | 0,1703 | 0,1802 | 0.1902 | 0,2001 |

| 50 | 0,1106 | 0,1204 | 0.1303 | 0,1402 | 0,1501 | 0.1601 | 0,1701 | 0,1800 | 0,1900 | 0,200^ |

| 60 | 0,1102 | 0,1201 | 0,1301 | 0,1401 | Если Вам понравилась эта лекция, то понравится и эта - 19 Особенности кожи у детей. 0,1500 | 0,1600 | 0.1700 | 0,1800 | 0,1900 | 0,200 |