Общество риска и особенности

2. “общество риска” и особенности

ПРИНЯТИЯ РИСКОВАННЫХ РЕШЕНИЙ

2.1. Социологическая теория “общества риска”

Сравнительно недавно, в середине 1980-х годов появилась новая социологическая теория современного общества, автором которой является немецкий ученый Ульрих Бек . Согласно этой теории, в последней трети ХХ в. человечество вступило в новую фазу своего развития, которую следует называть обществом риска [11]. Общество риска — это постиндустриальная форма-ция, от индустриального общества оно отличается рядом коренных особенностей. Главное отличие состоит в том, что если для индустриального общества характерно распределение благ, то для общества риска — распределение опасностей и обусловленных ими рисков. Эволюция индустриального общества сопровождалась появлением все новых и новых факторов, улучшающих жизнь людей (рост урожайности сельскохозяйственных культур, автоматизация производственных процессов, развитие средств транспорта и связи, прогресс в медицине и фармакологии и т.д.). Иначе говоря, возникало и распределялось между членами общества то, что приносило, в целом, хорошее. В обществе риска складывается иная ситуация: по мере его развития появляется все больше плохого, и это плохое распределяется между людьми. Сокращение биологического разнообразия, загрязнение воздуха и воды химикатами, постоянный рост числа поступающих в среду обитания токсикантов, истощение озонового слоя, тенденция к изменению климата — все это привело и продолжает приводить к созданию разнообразных опасностей и рисков. Таким образом, в индустриальном обществе производились и распределялись главным образом положительные достижения, а в обществе риска, которое “врастает” в индустриаль-ное, накапливаются и распределяются между членами негативные следствия развития последнего.

Конечно, и ранее в индустриальном обществе имели место опасные события и процессы. Однако опасности, проявляющиеся в обществе риска, принципиально отличаются от прежних тем, что они не имеют границ ни в пространстве, ни во времени. Для этих опасностей не существует государственных границ — можно привести немало примеров экологического риска, причи-ны которого находятся в одних странах, а места проявления — в других. Так, в Канаде весьма существенно влияние промышленных выбросов предприятий США, а в странах Скандинавии — Германии. В этом смысле человечество приближается к общемировому обществу риска. Отсутствие границ во времени означает, что экологический риск распространяется на будущие поколения людей. Сейчас при захоронении ядовитых отходов часто никто не знает, каковы последствия воздействия на людей и на биосферу вообще того или иного токсиканта, эти проблемы придется решать в будущем. Еще больше неопределенностей в случае захоронения радиоактивных отходов — среди них есть целый ряд долгоживущих радионуклидов, распад которых будет длиться не одну тысячу лет.

Согласно концепции Бека, для того, чтобы появилось общество риска, необходимы два объективных условия. Во-первых, оно возникает прежде всего там, где материальные потребности людей могут быть в значительной степени удовлетворены (создано “общество потребления”), как в результате научно-техни-ческого прогресса, так и вследствие принятия мер социальной защиты. Во-вторых, темпы и степень развития производительных сил должны быть такими, что наработка и активизация побочных, существенно отрицательных явлений и процессов приобретает невиданные до того масштабы. Для индустриального (классового) общества характерно главное противоречие — между трудом и капиталом, оно выражается в неравном распределении благ. Социальные институты капиталистического общества пытаются обосновать и узаконить это неравенство. Обществу риска приходится решать иные проблемы:

· как предотвратить, ограничить или свести к минимуму опасности и риски, которые все в большей степени сопровождают постиндустриального развитие?

· где, когда и как проявятся пока еще скрытые (латентные) негативные эффекты?

· каким образом вести управление рисками с целью такого их распределения, при котором, с одной стороны, не тормозился бы научно-технический прогресс, а с другой — соблюдались бы требования (экологические, медицинские, психологические и социальные) приемлемости рисков?

Ульрих Бек подчеркивает, что в новых условиях изменился смысл самого понятия “риск”. Риск играл большую роль на протяжении всей истории человечества. Риску подвергался любой, кто начинал новую для людей деятельность, особенно если вспомнить, к примеру, первооткрывателей не известных ранее стран или целых континентов. Но эти риски, во-первых, были добровольными, и, во-вторых, индивидуальными (персональными). Так, Колумб знал, что рискует собственной жизнью и жизнями своих спутников, но он считал это допустимым риском, и в его власти было принимать рискованные решения. В новых условиях нависшие над природой и человечеством опасности лишают риски индивидуального характера, экологические риски становятся глобальными. Кроме того, экологические риски все труднее понять и осознать — сущность их действия заключена в загадочных для простого человека химических (токсины) или физических (электромагнитные поля) формулах. Еще одна важнейшая особенность экологических рисков обусловлена количеством новых технологий. Действительно, вводимых посредством их в биосферу веществ так много, что это делает практически невозможной оценку всех вызываемых последствий.

Рекомендуемые материалы

Подобно классовому обществу, общество риска поляризовано, но это поляризация “наоборот”. В классовом обществе богат-ства и блага сосредоточены на вершине социальной пирамиды, а в обществе риска — внизу, в ее основе. Можно сказать, что бедность как бы притягивает к себе риск. Это касается и экологических рисков — компании и фирмы развитых стран выносят вредное производство в бедные страны Азии, Африки и Южной Америки. Казалось бы, богатые классы могут “откупиться” от экологического риска. Однако в обществе риска действует так называемый “эффект бумеранга”. Для экологических катастроф не существует ни государственных границ, ни классовых различий. Радиоактивные осадки в результате испытаний ядерного оружия или аварий на АЭС, кислотные дожди, изменения климата в равной степени действуют как на богатых, так и на бедных. Что же касается “экспорта вредных производств”, то “эффект бумеранга” проявляется и здесь. Выращенные в бедных странах культуры — кофе, какао, фрукты — все в большей степени оказываются загрязненными (как пестицидами, так и токсикантами, выброшенными из труб химических заводов). Ясно, что ввоз таких продуктов в страны Запада сопровождается увеличением риска для их населения. Таким образом, рано или поздно риску подвергаются и те, кто вначале извлекал пользу из развития опасных технологий. Наихудший сценарий будущего человечества, как известно, включает в себя ракетно-ядерную войну, в которой не будет победителей. Пессимистические варианты эволюции общества риска в определенной мере схожи с этим сценарием, так как после глобальных экологических катастроф на Земле не останется ни “экологических преступников”, ни их жертв.

Как и любая общественная формация, общество риска характеризуется собственными противоречиями и социальными конфликтами. Сейчас трудно сказать, по какому пути пойдет его эволюция. В отличие от индустриального общества, где настоящее во многом определяется прошлым, про общество риска можно сказать, что его настоящее зависит от будущего. Это означает, что требуют учета и рассмотрения все опасные последствия современных технологий и обусловленных ими рисков. Ульрих Бек полагает, что должна принципиально измениться мотивация поведения людей, живущих в обществе риска. На заре развития классового (индустриального) общества его движущую силу можно было выразить одной фразой: “Я голоден!”. Экологические опасности наших дней позволяют перефразировать ее: “Я боюсь!”. Для классового общества характерна мечта: «каждый может и должен получить свою “долю пирога”», в обществе риска эта мечта (которая может стать утопической) формулируется иначе: “каждый должен быть спасен от отравления”. В индустриальном обществе трудящиеся добились перераспределения материальных и социальных благ в результате солидарных действий, направленных на удовлетворение их потребностей. В обществе риска на смену солидарности потребностей должна придти солидарность тревоги, которая может стать важной политической силой. На это указывает, в частности, успех партий “зеленых” в странах Западной Европы и антиядерного движения в США.

2.2. Особенности принятия рискованных решений

Задачи, связанные с оцениванием экологического риска и разработкой мер по его снижению, требуют собственного математического подхода, для чего может быть использован аппарат теории принятия решений. Ниже рассматриваются его основы в предельно упрощенном виде [27].

В настоящее время для анализа и решения проблем, вовлекаемых в процесс принятия связанных с риском решений, широко используется так называемый метод деревьев. К числу его достоинств относятся удобство и наглядность графического представления, а также существенное облегчение расчетов на компьютерах. Метод деревьев особенно эффективен в тех случаях, когда сложная проблема может быть расчленена на то или иное количество сравнительно простых задач, каждая из которых решается отдельно, а затем производится своеобразный синтез сложного решения. Подобно обычному, дерево решений содержит различные части — ствол и разные по величине ветви, причем все они формируют единый организм. Поведением этого организма и отдельных его частей в случае обыкновенного дерева управляют законы биологии, а в случае дерева решений — законы теории вероятностей. Последние обеспечивают когерент-ность (согласованность) системы, которой является рассматриваемое дерево.

2.2.1. Построение дерева решений

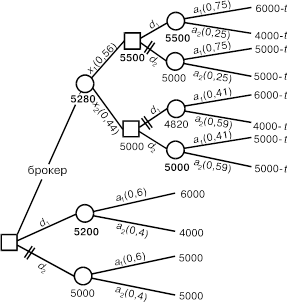

Рассмотрим пример построения дерева для решения так называемой задачи инвестиций, заключающейся в следующем. Некий бизнесмен имеет в своем распоряжении 5000 долларов и стоит перед дилеммой: оставить эти деньги в банке или закупить на них товар, который затем предполагается выгодно продать. Однако, эта операция связана с риском, так как цена данного товара на рынке может или повыситься, или, наоборот, понизиться. Бизнесмен готов пойти на риск потери, оцениваемой в 1000 долларов, и в то же время он предполагает получить в результате операции прибыль, которая составит, по его оценке, также 1000 долларов. Пусть вероятность повышения цены товара на рынке в полтора раза больше вероятности понижения этой цены, тогда первому событию (повышение цены) надо приписать вероятность 0,6, а второму событию (понижение цены) — вероятность, равную 0,4.

Сформулированные условия можно представить в виде простой таблицы (табл. 2.1) со следующими обозначениями: а1 и а2 — рассматриваемые события (повышение и понижение цены товара соответственно); d1 и d2 — возможные решения, т.е. соответственно инвестировать и оставить деньги в банке; p(аi) — вероятность события а1 (i=1) или а2 (i=2).

Таблица 2.1. Возможные последствия решений, выраженные

в долларах, и вероятности событий а1 и а2

| События | а1: цена повысится | а2: цена понизится |

| d1: инвестировать | 6000 | 4000 |

| d2: оставить в банке | 5000 | 5000 |

| р(аi) | 0,6 | 0,4 |

Предположим теперь, что бизнесмен прибегает к услугам брокера, который за плату в t долларов консультирует его по инвестированию средств в рассматриваемую операцию с товаром. Очевидно, что возможны два совета брокера: покупать товар (обозначим этот вариант x1) или не покупать (вариант x2). Пусть надежность советов брокера оценивается вероятностями:

p(x1/a1) = 0,70 — вероятность правильного совета (покупать) в случае повышения цены товара;

p(x2/a2) = 0,65 — вероятность правильного совета (не покупать) в случае понижения цены товара.

Видно, что эти вероятности являются по своей структуре условными. Ими могут выступать субъективные оценки данного бизнесмена или же сведения, полученные им от третьих лиц. Приведенные конкретные значения этих вероятностей говорят о том, что бизнесмен считает брокера более способным к выигрышу (прибыли), нежели к потере (к потерям надо относить и неполученную прибыль). Действительно, шансы брокера на выигрыш составляют 70%, а на проигрыш — 65%.

Таким образом, инвестор должен решить, во-первых, покупать ли ему консультацию (совет) брокера, и во-вторых, покупать ли товар (как с консультацией брокера, так и без нее). Дерево решений для этой проблемы изображено на рис. 2.1. Представляемое дерево “растет” не вертикально, а горизонтально, при этом будем считать, что ствол расположен слева, а все ветви направлены вправо.

Рассмотрение начнем с левого края рисунка, т.е. от ствола дерева. Начальная стадия состоит в том, что бизнесмен должен выполнить одно из трех действий, изображенных тремя ветвями. Первая ветвь имеет обозначение “брокер” и соответствует обращению к брокеру и оплату его консультации. Вторая ветвь (d1) означает решение инвестировать без совета брокера, а третья (d2) — решение оставить деньги в банке.

Рис. 2.1. Дерево решений в задаче об инвестициях

На рис. 2.1 имеются четырехзначные суммы в долларах, которые будут объяснены ниже, а пока будем следовать по ветви с маркировкой “брокер”. Поскольку обращение за консультацией состоялось, то возможны два варианта совета: покупать или не покупать товар. В соответствии с этим ветвь расщепляется на две, одна их них имеет маркировку x1 (“покупать”), другая — x2 (“не покупать”). Какой бы из этих двух ветвей ни следовать, каждый раз нужно будет выбирать между действиями d1 (“инвес-тировать”) и d2 (“оставить деньги в банке”). Отсюда — дальнейшее разветвление, причем каждая из новых ветвей, в свою очередь, дает еще по два отвода, в соответствии с повышением (a1) или понижением (a2) цены товара. Аналогичным образом прослеживается часть дерева с ветвями d1 и d2, “растущими” из начальной точки — каждая из них расщепляется на две, что означает учет как повышения, так и понижения цены товара.

Следовательно, мы получили дерево, составленное из нескольких ветвей, и каждая ветвь отображает собой или принятое решение или полученный результат. Подчеркнем, что при построении дерева (слева направо) соблюдался нормальный порядок следования рассматриваемых событий — от прошлого к будущему.

Рассмотрим теперь подробнее те точки, в которых происходит расщепление ветвей, они называются узлами. Существуют узлы двух принципиально различных типов, будем называть их узлами решений и узлами случаев. Обратимся снова к узлу в левой части рис. 2.1, здесь находится первый узел, дающий три ветви (“брокер”, d1 и d2). Выбор одной из этих ветвей зависит от лица, которое принимает решение после рассмотрения всех трех возможностей. По этой причине данный узел и называют узлом решения, обозначая квадратиком. Если следовать по любой из трех отходящих от этого узла ветвей, например, по ветви “брокер”, то на пути встретится узел с ветвями x1 и x2. Лицо, принимающее решение, не держит под контролем ситуацию, отображаемую этим узлом (здесь решение принимает брокер), следовательно, оно не может выбрать ту или иную ветвь. Правда, это лицо способно приписать разветвлениям от данного узла некоторые вероятности. Именно поэтому рассматриваемый узел логично назвать узлом случаев, такие узлы будем обозначать кружками.

Ветви x1 и x2 приводят к узлам решений, поскольку при подходе к ним бизнесмену надлежит решить: инвестировать деньги или же оставить их в банке. А каждая из ветвей, обозначенная на рассматриваемом дереве, как d1 или d2, должна заканчиваться узлом случаев, так как бизнесмен не может знать заранее, как поведет себя цена товара на рынке.

2.2.2. Анализ дерева решений с количественными оценками последствий

Для анализа дерева решений привлекаются два вида величин: вероятности событий и оценки последствий принятых решений. В качестве последних во многих случаях выступают оценки той выгоды, которая может быть получена в результате принятых решений. Так, в рассматриваемом примере роль оценок последствий играют денежные суммы, выраженные в долларах.

Начнем с подсчета вероятностей. В нашем примере (см. рис. 2.1) надо вычислить вероятности, которые связаны с ветвями, исходящими из узлов случаев. Развитие дерева во времени идет слева направо, и следовательно, находясь в любом узле, мы имеем всю информацию о происшедшем ранее, но ничего не знаем о том, что произойдет впоследствии. Как и прежде, следуем от ствола дерева и выберем направление по одной из ветвей, например, по ветви d1. Она ведет к узлу случаев, от него отходят ветви, соответствующие событиям a1 и a2, и поскольку обращение к брокеру здесь отвергнуто, то вероятности, характеризующие ветви, просто равны начальным (априорным) значениям, приведенным в табл. 1: p(a1) = 0,6; p(a2) = 0,4. То же можно сказать и о ветви d2, в узле случая она расщепляется на две, одной из них приписана вероятность 0,6, а другой — вероятность 0,4 (см. рис. 4.1).

Рассмотрим теперь третью ветвь, отходящую от узла решения — ту, на которой написано “брокер”. После узла случая она разделяется на две, в соответствии с двумя возможностями: x1 (совет “покупать”) и х2 (совет “не покупать”). Какие вероятности характеризуют эти ветви? Находясь в этом узле случая, мы еще не знаем, какое из двух событий (а1 или а2) произойдет, поэтому нельзя использовать условные вероятности типа p(x1/a1) или p(x1/a2).

Обозначим вероятности ветвей, отходящих из узла случая, через p(x1) и p(x2). События x1 и x2 образуют полную группу, поэтому p(x2)=1–p(x1). Чтобы определить p(x1), можно использовать формулу полной вероятности, которая примет вид:

р(х1) = р(х1/а1)р(а1)+р(х1/а2)р(а2) = 0,7×0,6+0,3×0,4 = 0,56.

Получив значение р(х1), найдем р(х2): р(х2) = 1 - р(х1) = 0,44.

Таким образом, шансы получить от брокера совет “покупать”, составляют 56%, а шансы на то, что тот же самый брокер посоветует не покупать товар, равны 44%. Эти значения, как показывает рис. 2.1, характеризуют ветви х1 и х2, отходящие от узла случая.

Продвигаясь по ветвям х1 и х2, мы подходим к узлам решений, после каждого из них имеем разветвление, соответствующее альтернативе “покупать (решение d1) или не покупать (решение d2)”. Если совет брокера х1 (покупать) принят, то нужно двигаться по ветви d1, она приводит к узлу случая, после которого происходит расщепление, отвечающее событиям а1 и а2. Ветви этого расщепления характеризуются условными вероятностями р(а1/х1) и р(а2/х1). Последние показывают вероятности, соответственно, повышения и понижения цены товара на рынке, с учетом того, что брокер посоветовал купить товар и этот совет был принят. Это — апостериорные вероятности, так как они представляют собой переоценки первичных (априорных) вероятностей событий а1 и а2 после того, как произошло событие х1 (получен и принят к действию совет “покупать”).

Вероятности р(а1/х1) и р(а2/х1) подсчитываются по формуле Бейеса:

р(аi/x1) = p(x1/ai)p(ai)/p(x1),

где i принимает значения 1 и 2.

Условные вероятности р(х1/аi) и р(х2/аi) обладают следующими свойствами:

р(х1/а1) + р(х2/а1) = 1, р(х1/а2) + р(х2/а2) = 1.

Таким образом:

р(а1/х1) = р(х1/а1)р(а1)/р(х1) = 0,7×0,6/0,56 = 0,75;

р(а2/х1) = р(х1/а2)р(а2)/р(х1) = [1–p(x2/a2)]·p(a2)/p(x1) =

= 0,35×0,4/0,56 = 0,25.

Теперь мы знаем апостериорные вероятности, которыми характеризуются ветви, отходящие от узла случая и соответствующие событиям а1 и а2 (правый верхний угол рис. 2.1). Пока мы рассмотрели только один узел случая, к которому подходит ветвь d1. Ко второму узлу случая подходит ветвь d2, однако после разветвления в узле мы имеем те же два события а1 и а2, апостериорные вероятности которых будут равны уже вычисленным величинам — 0,75 и 0,25.

Полученные данные показывают, что оценка вероятности повышения цены товара возросла с 60 до 75%, что является результатом обращения к брокеру и получения от него совета “покупать”. Существенно возросло отношение вероятностей повышения и понижения цены, теперь оно составляет 0,75/0,25 = 3, в то время как прежде оно было равно 0,6/0,4=1,5. Значительно снизился риск потери 1000 долларов — с 40 до 25%.

Проследим ветвь х2 (совет “не покупать), которая после узла решения дает ветви d1 и d2. Последние подходят к узлам случаев и разветвляются на ветви а1 и а2, для которых надо оценить апостериорные вероятности р(а1/х2) и р(а2/х2). Как и ранее, эти вероятности вычисляются по формуле Бейеса:

р(а1/х2)=р(х2/а1)р(а1)/(х2)=[1-p(x1/a1)]p(a1)/p(x2)=0,3×0,6/0,44=0,41;

р(а2/х2)=р(х2/а2)р(а2)/р(х2)=0,65×0,4/0,44=0,59.

Итак, всем ветвям дерева приписаны соответствующие вероятности. Подчеркнем, что при вычислениях мы использовали основные свойства вероятностей (формулу полной вероятности, формулу Бейеса), поэтому полученные величины сходятся (являются когерентными). Сходимость величин выражается прежде всего в том, что сумма вероятностей событий, составляющих полную группу, равна единице.

Следующий этап анализа дерева решений заключается в расчете оценок последствий решений, т.е. выгоды, получаемой при следовании по ветвям. В нашем случае эти оценки даются в виде денежных сумм, выражаемых в долларах. Они приведены на рис. 2.1 и характеризуют, во-первых, терминалы (конечные точки) рассматриваемого дерева и, во-вторых, все имеющиеся узлы. На рис. 2.1 даны четырехзначные оценки полезности последствий решений в долларах, причем на ветвях и на узлах дерева, образовавшихся после обращения к брокеру, к каждой оценке добавлена стоимость услуги брокера в виде отметки “минус t”.

Как рассчитываются показатели полезности последствий? Расчет начинается с терминалов дерева и направлен к его стволу, т.е. идет справа налево. При этом необходимо придерживаться следующего правила: для каждого узла случаев надо вычислять математическое ожидание показателя, а при подходе к узлу решений нужно проводить максимизацию приписанных к соответствующим ветвям значений показателя (т.е. просто брать наибольшее из них).

Начнем анализ с правого верхнего угла рис. 2.1. Здесь имеется узел случаев с двумя ветвями, у первой — вероятность 0,75 и показатель последствий 6000, у второй — вероятность 0,25 и показатель 4000 (пока не будем учитывать стоимость консультации брокера, т.е. величину t). Математическое ожидание показателя для этого узла составит 0,75·6000 + 0,25·4000 = 5500 долларов. Аналогичный подсчет для второго узла случаев (он находится под первым) даст 0,75·5000 + 0,25·5000 = 5000 долларов. Для третьего узла случаев получим 0,41·6000+0,59·4000=4800 долларов. Четвертый узел случаев (он замыкает вертикальный ряд узлов в правой части рис. 2.1) будет характеризоваться математическим ожиданием показателя, равным 5000 долларов.

Вернемся теперь к паре верхних узлов случаев, имеющих показатели 5500 и 5000. Ветвями d1 и d2 они соединяются с узлом решений, следовательно, здесь нужно провести максимизацию. Для этого из двух величин 5500 и 5000 — выбираем наибольшее и присваиваем это значение данному узлу решений. Ветвь d2 оказывается, таким образом, непригодной, на рисунке это отмечено ее перечеркиванием. Подход ко второму узлу решений (он находится под только что рассмотренным) должен также сопровождаться максимизацией. Из двух значений — 4800 и 5000 — выбираем последнее и считаем его показателем этого узла. Следование по ветви d1 полагаем нецелесообразным, на рис. 2.1 она перечеркнута.

По аналогии, проводя максимизацию, отбрасываем из двух нижних ветвь d2 (она перечеркнута на рис. 2.1). Остается рассмотреть две величины 5280 и 5200, выбор одной из них зависит от стоимости услуги брокера. Именно теперь мы должны обратиться к величине t, о которой прежде умалчивали. В самом деле, теперь мы имеем оценки полезности последствий решений, одно из которых связано с обращением к брокеру (5280–t долларов), а другое означает инвестировать без консультаций с брокером (5200 долларов). Сейчас можно с уверенностью сказать, что обращаться к брокеру стоит только в том случае, если за свой совет он возьмет меньше 80 долларов. Мы получили эту величину как разницу между показателями ценности решений, показанными ветвями “брокер” и d1, которые отходят от начального узла решений. Стало быть, если брокер запросит 50 долларов, то стоит консультироваться с ним, а если он потребует 100, то не стоит.

По аналогии, проводя максимизацию, отбрасываем из двух нижних ветвь d2 (она перечеркнута на рис. 2.1). Остается рассмотреть две величины 5280 и 5200, выбор одной из них зависит от стоимости услуги брокера. Именно теперь мы должны обратиться к величине t, о которой прежде умалчивали. В самом деле, теперь мы имеем оценки полезности последствий решений, одно из которых связано с обращением к брокеру (5280–t долларов), а другое означает инвестировать без консультаций с брокером (5200 долларов). Сейчас можно с уверенностью сказать, что обращаться к брокеру стоит только в том случае, если за свой совет он возьмет меньше 80 долларов. Мы получили эту величину как разницу между показателями ценности решений, показанными ветвями “брокер” и d1, которые отходят от начального узла решений. Стало быть, если брокер запросит 50 долларов, то стоит консультироваться с ним, а если он потребует 100, то не стоит.

Итак, мы не только нашли путь снижения риска потери (в данной задаче — потери 1000 долларов), но также количественно оценили, во-первых, на сколько именно он снизится (в нашем случае — с 40 до 25%), и во-вторых, разумный предел дополнительных вложений (не более 80 долларов за совет брокера), которые обеспечат указанное уменьшение риска.

Тот факт, что анализ дерева рискованных решений ведется от его терминалов к стволу, означает, что первыми рассматриваются те события, которые произошли последними. А то, что совершилось первым, проанализировано последним. Оказывается, что это приводит к фундаментальному выводу. В случае задачи об инвестициях он состоит в следующем: мы не можем решить, обращаться ли к брокеру, до тех пор, пока мы не определили, насколько выгоден его совет. В общем виде это можно сформулировать так: мы не можем решить, что сделать сегодня, пока не знаем всех последствий возможных решений. Интуитивно люди (конечно, не все) так и поступают, но далеко не всегда.

2.2.3. Построение и анализ дерева решений с качественными оценками последствий

В предыдущем разделе рассмотрена ситуация, в которой оценками последствий решений служили денежные суммы, поэтому было целесообразно говорить об оценках выгоды этих решений. На практике приходится иметь дело не только с количественными, но и с качественными оценками, характеризующими последствия принятых решений. При этом термин “выго-да” может оказаться неуместным, лучше использовать термин “оценка последствий” или “показатель ценности последствий”. В качестве примера, требующего построения и анализа дерева решений с качественными оценками последствий, разберем задачу о медицинской операции.

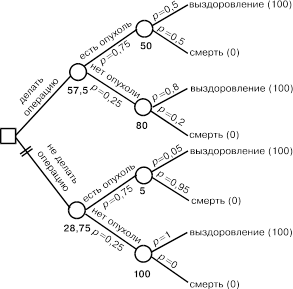

Предположим, что лечащий врач должен решить, следует ли делать сложную и достаточно опасную операцию пациенту, у которого подозревается серьезное заболевание, например, раковая опухоль. Если у данного пациента действительно есть опухоль, и если ему сделать операцию, то шанс на выздоровление считается равным 50%. Без операции этот шанс снижается в 10 раз и составляет всего 5%, т.е. надеяться на выздоровление можно лишь в одном случае из 20. В то же время, если у пациента нет опухоли и он подвергнется операции, то вероятность вызванного ее последствиями смертельного исхода отнюдь не мала: один шанс из 5, т.е. 20%. Если же опухоли нет и при этом не будет операции, то вероятность смерти можно считать нулевой (разумеется, в пределах сравнительно небольшого промежутка времени после принятия того или иного решения). Спрашивается, какое решение должен принять врач? Делать или не делать операцию при данных условиях? Добавим, что при построении дерева любые последствия будут приводить к одной и той же альтернативе: выздоровление или смерть (в реальной жизни бывают более сложные разветвления последствий, но мы ограничимся простым случаем).

Так как врач поставлен перед необходимостью принять одно из двух сформулированных выше решений, то дерево будет начинаться с узла решений с двумя отходящими ветвями “де-лать операцию” и “не делать” (рис. 2.2). Эти ветви подходят к узлам случаев, каждый из которых дает новую пару ветвей, связанных с наличием или отсутствием опухоли. Какие вероятности надо приписать ветвям “есть опухоль” и “нет опухоли”? В условии задачи ничего не сказано о надежности диагноза, поэтому можно сделать несколько оценок этой надежности. Пусть вероятность правильного диагноза составляет 0,75, тогда это значение нужно проставить на ветви “есть опухоль”, в то время как ветви “нет опухоли” будет соответствовать вероятность неправильно поставленного диагноза, т.е. 0,25.

Как показывает рис. 2.2, ветви “есть опухоль” и “нет опухоли” идут от узлов случаев и заканчиваются новыми узлами случаев, после которых каждый раз имеем разветвление “выздоров-ление — смерть”. Однако вероятности этих исходов будут каждый раз существенно разными. Направление, задаваемое ветвями “делать операцию” и “есть опухоль”, приведет к узлу случаев, после которого шансы на выздоровление и летальный исход, по условию задачи, одинаковы (вероятность 0,5). Следуя направлению “делать операцию” — “нет опухоли”, подойдем к узлу, за которым вероятность выздоровления составит 0,8, а вероятность смерти — 0,2. Направление “не делать” — “есть опухоль” дает узел с разветвлением, при котором вероятность выздоровления 0,05 (один шанс из 20), а вероятность смерти 0,95 (19 шансов из 20). Наконец, направление “не делать” — “нет опухоли” приводит к последнему узлу случаев, новые ветви которого характеризуются стопроцентным выздоровлением (вероятность смерти равна нулю).

Рис. 2.2. Дерево решений в задаче о медицинской операции

В рассматриваемой ситуации отсутствуют количественные оценки последствий искомого решения, поэтому придется ввести условный показатель ценности этих последствий. Так как все терминалы полученного дерева представляют одну и ту же пару конечных результатов, то достаточно ввести всего две условных оценки последствий требуемого решения. Смертельный исход условимся оценивать нулем, а выздоровление — показателем, равным 100 (далее увидим, что абсолютная величина этой оценки не имеет значения, вместо 100 можно взять 1, или 10, или 1000 и т.д.).

Вспомним теперь, что анализ дерева решений ведется от его терминалов к стволу, т.е. справа налево. Напомним также, что все узлы случаев характеризуются математическими ожиданиями показателей ценности последствий, и по ним выбирается ветвь на основе максимизации.

Рекомендация для Вас - 17 Особенности конфликтного поведения.

Начнем анализ с правого верхнего угла рис. 2.2. Находящемуся здесь узлу следует приписать математическое ожидание показателя последствий, равное сумме произведений вероятностей на соответствующие им возможные значения этого показателя: 0,5·100+0,5·0=50. Второй узел случаев, который расположен под только что рассмотренным, будет иметь математическое ожидание показателя последствий, равное 0,8·100+0,2·0=80. Для следующего узла (он находится под вторым узлом) получим значение показателя, которое составит 0,05·100+0,95·0 = 5. Последний узел (в нижнем правом углу рисунка) получит значение показателя ценности последствий, равное 1·100+0·0 = 100.

Далее необходимо рассмотреть два других узла случаев, каждый из которых связан с ветвями “есть опухоль” и “нет опухоли”. Верхний из них характеризуется следующей величиной показателя последствий: 0,75·50+0,25·80=57,5. Нижний узел получит значение показателя, равное 0,75·5+0,25·100=28,75.

Теперь осталось провести максимизацию значений, полученных для только что рассмотренных узлов, поскольку в левой части дерева расположен узел решений. Наибольшей из двух величин является 57,5, ее и надо оставить. Эта величина характеризует узел с ветвью “делать операцию”, следовательно, ответ на заданный вопрос получен. Ветвь, идущую к узлу с меньшим значением показателя последствий, т.е. ветвь “не делать”, зачеркнем (что уже сделано на рис. 2.2).

Проведенный анализ позволяет дать количественную оценку снижения риска для решения “делать операцию”. Она представляет собой отношение чисел 57,5 и 28,75. Поделив первое на второе, получим 2, т.е. в данном случае операция снижает риск летального исхода в два раза. Теперь должно быть понятно, почему не имела значения абсолютная величина показателя ценности последствий решения — она сокращается при делении первой величины на вторую. Так, если условное значение 100 заменить, например, на 10, то вместо величин 57,5 и 28,75 получатся соответственно 5,75 и 2,875, но их отношение, очевидно, не изменится.

Из-за отсутствия в условии задачи данных о надежности диагноза можно провести анализ при разных уровнях этой надежности. Легко показать, что если вместо рассмотренной выше надежности 75% (p = 0,75) взять 100% (абсолютно надежный диагноз: p = 1), то решение “делать операцию” станет предпочтительней не в 2, а в 10 раз. Иными словами, в новых (предельных) условиях диагностики операция снижает риск смерти в 10 раз.

Конечно, к обеим рассмотренным конкретным задачам надо относиться как к простым моделям, иллюстрирующим анализ процесса принятия решений с привлечением метода деревьев. Этот метод легко реализуется на современных компьютерах, так как он требует выполнения всего двух операций: подсчета математического ожидания и максимизации. Поэтому во многих разнообразных по характеру задачах можно строить и анализировать очень сложные деревья, с тысячами ветвей и сотнями узлов. Основные трудности программирования связаны здесь, главным образом, с представлением информации в виде, удобном для ввода в компьютер. Методом деревьев часто решаются и задачи, связанные с оценкой и анализом различных видов экологического риска (см. гл. 7).