Планирование издержек обращения

2. Планирование издержек обращения

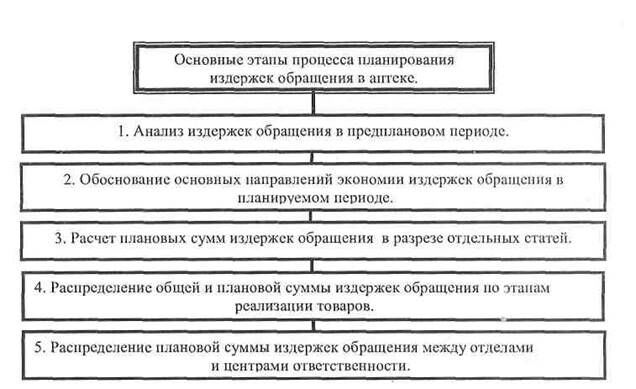

Основу управления издержками обращения составляет их планирование. Оно подчинено основной цели управления издержками обращения и осуществляется по следующим основным этапам .

Рис.4. Содержание этапов процесса планирования издержек обращения в аптечном учреждении

Анализ издержек обращения в предплановом периоде.

Основными задачами проведения этого анализа является выявление основных тенденций изменения суммы и уровня издержек обращения в предплановом периоде, размеров отклонения фактических и плановых их показателей, а также выяснение причин, вызвавших эти отклонения.

На первой стадии анализа рассматриваются: динамика общей суммы и уровней издержек обращения в предплановом периоде, определяются темпы изменения этих показателей, рассчитываются показатели абсолютной и относительной экономии издержек или их перерасхода по отношению к предшествующему периоду или плановой сумме.

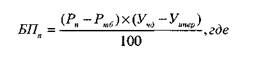

Абсолютное отклонение представляет собой разницу между фактической и плановой (предшествующей) их суммой.

Относительное отклонение (экономия или перерасход) издержек обращения рассчитывается по формуле:

Рекомендуемые материалы

Эи0. - сумма относительной экономии издержек (если фактический уровень издержек ниже плановой);

Пи о. - сумма относительного перерасхода издержек (если фактический уровень издержек выше планового);

Р - фактический объем реализации товаров (т/о);

Уип. - плановый уровень издержек, в %;

Уиф. - фактический уровень издержек, в %.

На второй стадии анализа рассматриваются аналогичные показатели, характеризующие динамику отдельных статей издержек обращения. Этот анализ дополняется расчетом динамики удельного веса отдельных статей в общей их сумме.

На третьей стадии анализа рассматривается уровень издержек по отдельным группам товаров (если в аптеке организован такой вид учета). Результаты этого анализа служат основой корректировки ассортиментной и ценовой политики аптеки на предстоящий период с учетом изменившихся условий хозяйствования.

На четвертой стадии анализа рассматривается фактическое выполнение плана издержек по отделам и центрам ответственности аптечного учреждения (например, объем ремонтных работ).

На пятой стадии анализа определяется влияние отдельных факторов, вызвавших изменение суммы и уровня издержек обращения.

Проведенный анализ позволяет перейти к следующему этапу процесса управления издержками обращения.

2. Обоснование основных направлений экономии издержек обращения в планируемом периоде.

В процессе обоснования таких направлений основное внимание должно быть уделено поиску и реализации таких резервов, которые связаны со сферой действия факторов, зависящих от деятельности данного аптечного учреждения. Поиск таких резервов - в отдельных сферах хозяйственной деятельности аптеки.

Наибольший эффект в экономии издержек обращения дают следующие мероприятия:

а) упорядочение организационной структуры управления по функциональному, сокращение аппарата' управления;

б) сокращение дальности перевозок товаров;

в) рационализация потоков товародвижения внутри аптечного учреждения;

г) внедрение прогрессивных методов продаж;

д) повышение в составе товарооборота удельного веса мелкооптовой продажи товаров;

е) обоснованное нормирование товарных запасов, сокращение запасов с высоким периодом обращения;

ж) осуществление эффективной ценовой политики, дифференцированной к отдельным группам препаратов;

з) совершенствование рекламной деятельности;

и) обеспечение широты и устойчивости ассортимента;

к) увеличение сменности и непрерывности (дней) работы при достаточной интенсивности покупательских потоков;

л) увеличение демонстрационной площади в общей площади торгового зала;

м) совершенствование размещения и режимов работы мелкорозничной сети аптек;

н) обоснованное нормирование численности работников отдельных категорий, специальностей и уровней квалификации;

0) построение эффективной системы материального стимулирования,

тесно увязанной с основными результатами хозяйственной деятельности

и экономией ресурсов.

С учетом выявленных резервов обосновывается конкретная система мероприятий, направленных на экономию издержек обращения в планируемом периоде.

Расчет плановых сумм издержек обращения в разрезе отдельных их статей.

Особенностью планирования издержек обращения в аптечных учреждениях является то, что вначале определяется плановая их сумма в разрезе отдельных статей и лишь затем - общая их сумма.

Рассмотрим порядок и методы расчета плановых сумм издержек обращения в разрезе отдельных статей:

1)расходы на перевозку планируются с учетом условий поставки товаров в аптеку по заключенным контрактам на закупку товаров. Учитывают объем грузооборота завозимых товаров, среднего расстояния их перевозки и действующих транспортных тарифов определяется размер расходов на перевозку. К общей сумме прибавляют расходы на оплату погру-зо-разгрузочных работ;

2)расходы на оплату труда определяются на основе штатного расписания, действующей системы оплаты труда, надбавок, доплат, премирования за результаты работы;

3)расходы на аренду и содержание основных фондов планируются исходя из арендуемой площади и ставок арендной платы в соответствии с договорами на их аренду. Кроме того, плюсуются расходы на отопление, освещение, водоснабжение и иные коммунальные услуги (исходя из объемов услуг и тарифов), содержание средств сигнализации;

4)амортизационные отчисления на полное восстановление основных фондов и нематериальных активов планируются исходя из средней их стоимости в предстоящем периоде и соответствующих норм амортизационных отчислений при обычной или ускоренной амортизации отдельных ее видов;

5)амортизационные отчисления на капитальный ремонт и расходы на текущий ремонт основных фондов планируются раздельно. Сумма амортизации на капитальный ремонт рассчитывается на основе соответствующих норм и средней стоимости основных фондов, а сумма расходов на текущий ремонт- на основе сметы и графика ремонтных работ;

6)износ и содержание малоценных и быстроизнашивающихся предметов планируются с учетом потребности в них, сроков их службы на начало планового периода; расходы на хранение, подсортировку, обработку, упаковку товаров планируются по каждому элементу этих затрат путем прямых расчетов с учетом объема реализации, норм расходов материалов и стоимости этих материалов;

расходы на хранение, подсортировку, обработку, упаковку товаров планируются по каждому элементу этих затрат путем прямых расчетов с учетом объема реализации, норм расходов материалов и стоимости этих материалов;

7)расходы на рекламу определяются на основе плана рекламных мероприятий в соответствии со сметой;

8)проценты за кредит определяются на основе плана формирования финансовых ресурсов с учетом сумм банковских кредитов, сроков их использования, средних ставок процентов за кредит;

9)потери товаров в пределах норм естественной убыли во время перевозки, хранения и реализации рассчитываются исходя из товарооборота и действующих дифференцированных норм их естественной убыли (приказ № 1680);

10)расходы на тару рассчитываются исходя из тарооборота по отдельным ее видам, норм уценки при возврате, норм амортизации и ремонта собственной инвентарной тары-оборудования;

11)отчисления на социальные мероприятия планируются исходя из установленного законодательством порядка и норм этих отчислений;

12)расходы на обязательное страхование имущества определяются исходя из стоимости активов аптеки, подлежащих обязательному страхованию, размеров страховых тарифов и норм обязательного страхования;

13) прочие расходы, относимые на издержки обращения - командировочные и представительские расходы и т.п.

На основе расчета плановых сумм издержек обращения в разрезе отдельных их статей определяется общая их сумма на предстоящий период.

3. Распределение общей плановой суммы издержек обращения

по этапам реализации товаров.

Такое распределение осуществляется в разрезе запланированного объема реализации товаров на год и по кварталам.

4. Распределение плановой суммы издержек обращения между отделами и центрами затрат.

Этот этап завершает процесс планирования издержек обращения. Распределение суммы издержек по структурным подразделениям осуществляется в соответствии с видами и объемами их деятельности. Плановые суммы издержек доводятся до отделов, мелкорозничной сети в виде нормативов расходования средств или плановых бюджетов (смет).

Как известно, в аптечной системе прибыль определяется как разность между валовым доходом и издержками обращения. Следовательно, чем больше издержек обращения, тем меньше прибыль аптеки. Возникает четкая зависимость - увеличиваются издержки, уменьшается прибыль, соответственно уменьшается величина налоговых поступлений в бюджет. Поэтому налоговые инспекции строго следят за правильным начислением издержек обращения.

Управление прибылью.

Среди экономических функций торгового менеджмента наиболее важная роль отводится управлению прибылью.

В прибыли концентрируется эффект всей хозяйственной деятельности аптечного учреждения, прибыль является основным собственным внутренним финансовым источником, который обеспечивает самофинансирование

аптеки.

Однако, финансовым результатом может выступать не только прибыль, но и убытки, возникшие, например, по причинам чрезмерно высоких затрат или недополучения доходов от реализации товаров в связи с уменьшением покупательского спроса, объема поставок товаров и других причин.

В упрощенном виде прибыль - это разница между валовым доходом и издержками обращения аптечного учреждения. Такую прибыль принято называть бухгалтерской (валовой), она отражает финансовый результат деятельности аптечного учреждения. Однако, как известно, не все затраты включаются в издержки обращения.

Экономическая прибыль - это разность между валовым доходом и экономическими издержками ( все затраты, учитываемые как в составе издержек обращения, так и относимые на прибыль). Экономическая прибыль меньше бухгалтерской на величину затрат, не учитываемых в

составе издержек обращения.

Цель любого аптечного учреждения на рынке - получение максимальной экономической прибыли.

Основным видом прибыли аптечного учреждения является балансовая прибыль. Она включает в себя:

1)прибыль от реализации товаров;

2)прибыль от реализации основных фондов и иного имущества;

3)прибыль от внереализационных операций (сдача имущества в аренду, дивиденды, по акциям, принадлежащим предприятию).

По экономическому значению балансовая и валовая прибыль тождественны.

Чистая прибыль представляет собой разницу между балансовой при былью и суммой налоговых платежей, осуществляемых за счет прибыли, остающейся в распоряжении предприятия.

былью и суммой налоговых платежей, осуществляемых за счет прибыли, остающейся в распоряжении предприятия.

При рыночной экономике результаты деятельности оцениваются системой показателей, основным среди которых является рентабельность, определяемая как отношение прибыли к общему объему товарооборота в %:

-или коэффициент прибыльности продаж-доля прибыли в т/о.

В зарубежной практике показатель рентабельности товарооборота называют коммерческой маржой (с французского «вознаграждение, поощрение»).

Выражается она в процентах, ее величина колеблется от 5 до 30% (в зависимости от характера и объема деятельности предприятия).

Число оборотов капитала. (Ок) отражает отношение товарооборота к величине капитала предприятия. На основе этого показателя можно определить сумму товарооборота на 1 млн.руб. вложенного капитала. Чем выше объем товарооборота, тем больше число оборотов вложенного капитала. Этот показатель можно воспринимать как оборачиваемость капитала, поскольку он показывает, сколько раз за год оборачивается каждый рубль вложенного капитала.

Регулирование общей экономической рентабельности сводится к воздействию на оба составляющих ее показателя.

Для характеристики эффективности использования собственного капитала определяют долю прибыли в собственном капитале (собственных средств) по отношению к прибыли (П) и средней величине собственного капитала (К):

Показатель рентабельности собственногота капила (Рк) имеет важное значение для акционеров предприятия. Он служит критерием оценки уровня котировки акций на фондовой бирже, этот показатель позволяет инвесторам оценить потенциальный доход от вложения средств.

Показатель рентабельности собственногота капила (Рк) имеет важное значение для акционеров предприятия. Он служит критерием оценки уровня котировки акций на фондовой бирже, этот показатель позволяет инвесторам оценить потенциальный доход от вложения средств.

На основе его можно определить период (число лет), в течение которого полностью окупаются средства, вложенные в акционерное предприятие:

Рентабельность производственных фондов аптечного учреждения определяется по отношению суммы прибыли к средней стоимости основных и оборотных средств, умноженному на 100:

П- прибыль

Р рентабельность производственных фондов

Оф_ стоимость основных средств

ОбС - стоимость оборотных средств

Уровень рентабельности, исчисленный отношением суммы прибыли от реализации товаров к сумме издержек обращения, показывает эффективность текущих затрат. Наличие или сокращение издержек обращения непосредственно влияет на уменьшение или рост прибыли. Этот показатель рентабельности определяет эффективность торговой сделки по товарам.

Рентабельность, рассчитанная по отношению к численности занятых работников в аптечном учреждении, характеризует эффективность использования рабочей силы и показывает размер полученной прибыли в расчете на 1 работника.

Чем меньше численность персонала, тем, естественно, больше прибыли приходится на 1 работника, что свидетельствует о повышении эффективности использования рабочей силы.

Здесь проявляется принцип: с меньшей численности работников - больший эффект.

Изучение системы показателей рентабельности аптечного учреждения лучше проводить в динамике и, если возможно, в сравнении с показателями других, аналогичных аптечных учреждений.

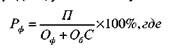

Факторы, влияющие на прибыль

Под воздействием внешних и внутренних условий хозяйственной деятельности аптечных учреждений существенно изменяются аптечная величина и относительный уровень прибыли.

К внешним условиям можно отнести инфляцию, изменение в законодательных и нормативных документах в области ценообразования, кредитования, импорта медикаментов, налогообложения, оплаты труда работников.

Структура спроса населения на медикаменты может изменяться в связи с государственной политикой доходов.

Сдерживание реальных доходов населения (размера минимальной заработной платы, пенсии, стипендии) в зависимости от темпов инфляции ведет к сокращению покупательной способности, и, следовательно, к снижению объема продаж медикаментов.

Внутренние условия деятельности аптечных учреждений также влияют на формирование прибыли. Так, в связи с увеличением или сокращением штатов возрастают (снижаются) затраты на оплату труда, что в свою очередь может повлиять на размер валовой прибыли.

Прибыль является синтетическим показателем, ее исследования должны носить системный характер. Это означает, что совокупность факторов, влияющих на прибыль, представляют собой систему, состоящую из нескольких элементов. Развитие аптечного учреждения возможно при следующих необходимых условиях:

Т > Т > Т > Т , где:

п т и р' м

Тп- темп роста прибыли;

Тт- темп роста товарооборота;

Т - темп роста издержек обращения;

Т -темп роста численности работников.

Рис . 59. Факторы, влияющие на прибыль

Коэффициенты роста того или иного показателя исчисляются путем их последовательного соотношения. Результаты факторного анализа служат экономической основой подготовки и принятия управленческих решений, направленных на выбор наиболее рационального пути развития аптечного предприятия.

Механизм управления формированием прибыли.

Механизм управления формированием прибыли в зависимости от реализации медикаментов строится с учетом тесной взаимосвязи этого показателя с показателями объема товарооборота, доходов и издержек обращения аптечного учреждения.

Система этой взаимосвязи, получившая название «взаимосвязь издержек, объема реализации и прибыли»(Cost-Volume-Profit Relationships или CVP), позволяет выявить роль отдельных факторов в формировании прибыли от реализации товаров и обеспечить эффективное управление этим процессом.

В процессе управления формированием прибыли от реализации товаров с использованием системы CVP аптечное учреждение решает ряд задач:

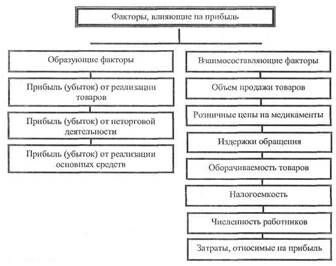

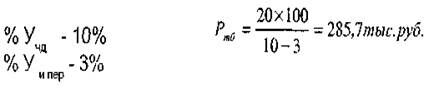

1. Определение объема реализации товаров, обеспечивающего «безубыточную» торговую деятельность. Графически «точка безубыточности» (или порог рентабельности) представлена на рисунке 59

Рис. 60. График формирования «точки безубыточности» торговой деятельности

Этот объем реализации товаров может быть определен по следующей формуле:

Р rt - объем реализации товаров, обеспечивающий достижение точки безубыточности;

ИО пост- сумма постоянных издержек обращения;

Учд –уровень чистого дохода от реализации товаров к товарообороту,%;

Уипер-уровень переменных издержек обращения, %.

Пример: ИО пост. - 20 тыс.руб;

1.Определение плановой суммы балансовой прибыли от реализации товаров при заданных плановых значениях объема товарооборота, доходов и издержек обращения (или наоборот - определение необходимого объема товарооборота при заданной целевой сумме балансовой прибыли).

Ртип - объем реализации (т/о), обеспечивающий получение плановой (целевой) суммы балансовой прибыли;

ИОпост - сумма постоянных издержек;

П6 - сумма плановой (целевой) балансовой прибыли; Учд - уровень чистого дохода от реализации к товарообороту, %. Уипвр - уровень переменных издержек обращения к т/о в %.

Пример: ИО пост - 20 тыс. руб.

Можно определить также «предел безопасности» (ПБ) или «запас финансовой прочности» аптечного учреждения, т.е. размер возможного снижения объема товарооборота при неблагоприятной конъюнктуре рынка, который позволяет ему осуществлять прибыльную деятельность.

Предел безопасности рассчитывается по формуле:

ПБ = Ртцп-РТБ, где:

ПБ - объем товарооборота, обеспечивающий предел его безопасности (запас финансовой прочности);

Р - объем товарооборота, обеспечивающий получение плановой (целевой) суммы балансовой прибыли;

РтБ - объем реализации, обеспечивающий достижение точки безубыточности;

Пример: ПБ = 714 - 285,7 = 428,3 тыс.руб.

Уровень безопасности или финансовой прочности может быть выражен и относительной величиной - коэффициентом безопасности (коэффициент финансовой прочности), обеспечиваемой запланированной (целевой) суммой прибыли.

К6 - коэффициент безопасности (финансовой прочности); ПБ - объем реализации, обеспечивающий предел безопасности; Р - объем реализации, обеспечивающий получение плановой (целевой) суммы балансовой прибыли.

Таким образом, механизм управления формированием суммы прибыли аптечного учреждения с использованием системы «взаимосвязь издержек, объема реализации и прибыли» построен на ее зависимости от следующих основных показателей:

1)объема реализации товаров;

2)суммы и уровня чистого дохода (валового дохода за минусом налоговых платежей, осуществляемых из него);

3)суммы и уровня переменных издержек обращения;

4)суммы постоянных издержек обращения (операционный леверидж - доля постоянных издержек обращения в общей их сумме);

5)соотношения постоянных и переменных издержек обращения.

Эти показатели могут рассматриваться как основные факторы формирования суммы прибыли от реализации товаров, воздействуя на которые можно получить необходимые результаты.

| 289 |

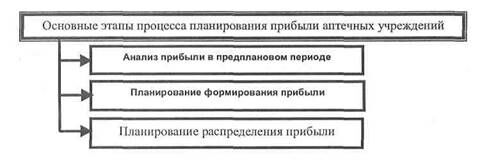

В системе управления прибылью аптечных учреждений ее планированию принадлежит главная роль. Оно осуществляется по следующим основным этапам.

Рис. 61. Содержание основных этапов процесса планирования прибыли аптечных учреждений.

Планирование прибыли 1) Анализ прибыли в предплановом периоде.

Главной целью анализа является выявление основных тенденций формирования и распределения прибыли в предплановом периоде, а также основных факторов, вызвавших ее динамику.

На первой стадии анализа рассматривается динамика общей суммы балансовой прибыли аптечного учреждения и ее уровня к товарообороту в предплановом периоде, определяются отклонения фактически достигнутых размеров этих показателей от их значений, предусмотренных планом.

На второй стадии анализа рассматривается состав балансовой прибыли предприятия по основным ее видам.

При этом основное внимание уделяется анализу динамики общей суммы, уровня и удельного веса прибыли от реализации медикаментов.

На третьей стадии анализа рассматриваются показатели формирования прибыли в разрезе отдельных отделов, аптечных пунктов и других подразделений и центров ответственности.

В процессе этого анализа устанавливается степень отклонения фактически достигнутых показателей суммы и уровня от плановых.

На четвертой стадии анализа изучаются основные факторы, обусловившие изменение суммы прибыли от реализации товаров в предплановом периоде. Предметом такого анализа являются, в первую очередь, факторы ранее рассмотренной системы « взаимосвязь издержек, объема реализации и прибыли», позволяющие выявить размеры возможного увеличения прибыли от реализации товаров в предстоящем периоде.

На пятой стадии анализа рассматриваются основные направления использования прибыли в аптечном учреждении.

В этих целях сумма балансовой прибыли « очищается» от налоговых платежей, осуществленных за счет этого источника их формирования с тем, чтобы определить сумму прибыли, оставшуюся в распоряжении аптеки (чистой прибыли). В составе чистой прибыли рассматриваются основные формы и суммы отдельных направлений использования прибыли в предплановом периоде, оценивается достаточность этих сумм с позиций финансового обеспечения развития аптечного учреждения.

Результаты анализа служат основной предпосылкой определения плановых показателей прибыли в предстоящем периоде.

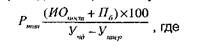

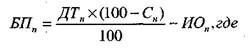

2) Планирование формирования прибыли.

Расчет плановой суммы прибыли является наиболее ответственным этапом ее планирования. Планирование этого показателя осуществляется лишь по тем видам прибыли, которая связана с реализацией товаров сумма прибыли от внереализационных операций не планируется.

Расчет этого показателя основывается на использовании следующих основных методов:

а) на основе сформированных плановых показателей суммы доходов

и издержек обращения;

б) на основе ранее сформированного планового показателя объема

реализации товаров (товарооборота);

в) на основе среднего уровня рентабельности товарооборота;

г) на основе формирования целевой суммы прибыли.

Рассмотрим эти методы:

а) Метод планирования суммы прибыли от реализации товаров на основе ранее сформированных плановых показателей суммы доходов и издержек обращения применяется в тех случаях, когда при расчете суммы доходов от торговой деятельности не использовался показатель целевой суммы прибыли.

Модель расчета прибыли в этом случае имеет вид:

БПп - плановая сумма балансовой прибыли от реализации товаров; ДТп - плановая сумма доходов от торговой деятельности; ИОп - плановая сумма издержек обращения;

Сн - основа налога на добавленную стоимость и других налогов, уплачиваемых за счет доходов аптеки в %;

б) Метод планирования суммы прибыли от реализации товаров на ос

нове ранее сформированного планового показателя объема реализации

товаров основан на системе « взаимосвязь издержек, объема реализации

и прибыли».

Модель расчета прибыли в этом случае имеет вид:

БПп - плановая сумма балансовой прибыли от реализации товаров;

Рп - плановый объем реализации товаров;

Рт6 -объем реализации товаров, обеспечивающий достижения точки безубыточности (формула расчета этого показателя рассмотрена ранее);

Уч - уровень чистого дохода от реализации товаров к товарообороту, в %. ЧД

Уипер- уровень переменных издержек обращения к товарообороту в %.

Так как в процессе этого расчета определяется объем реализации товаров, обеспечивающий достижение точки безубыточности, то параллельно могут быть определены показатели предела и коэффициента безопасности (финансовой прочности).

в) Метод планирования суммы прибыли от реализации товаров на ос

нове среднего уровня рентабельности товарооборота является одним из

наиболее простых и широко используемых в аптечных учреждениях.

Он предполагает использование всего лишь двух показателей - планового объема реализации товаров и планируемого уровня рентабельности товарооборота. Последний определяется на основе его значения в предплановом периоде, скорректированного с учетом предстоящих изменений уровней доходности и уровня издержек обращения.

Модель расчета прибыли в этом случае имеет вид:

БПп - плановая сумма балансовой прибыли от реализации товаров;

Рп - плановый объем реализации товаров;

Урт - средний уровень рентабельности т/о в плановом периоде, в %.

г) Метод планирования суммы прибыли от реализации товаров на основе формирования целевого ее размера позволяет обеспечить наибольшую ее увязку со стратегическими целями развития аптечного учреждения в предстоящем периоде.

Основой этого метода расчета является предварительное определение потребности в собственных финансовых ресурсах, формируемых за счет прибыли, остающейся в распоряжении аптечного учреждения (чистой прибыли).

Расчет ведется по каждому элементу этой потребности (производственное развитие дополнительное материальное стимулирование персонала и т.п.).

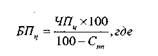

Суммарная потребность в средствах, формируемых за счет прибыли, остающейся в распоряжении аптечного учреждения представляет собой целевой размер чистой прибыли аптеки в плановом периоде. Модель расчета целевой суммы балансовой прибыли от реализации товаров в этом случае имеет вид:

БП - целевая сумма балансовой прибыли от реализации товаров (от торговой деятельности) в плановом периоде;

ЧП - целевая сумма чистой прибыли предприятия в плановом периоде;

Снп - ставка налога на прибыль (и других налоговых платежей, осуществляемых за счет прибыли), в %.

Особая роль этого метода расчета заключается в том, что полученный на его основе показатель прибыли рассматривается как один из важнейших целевых ориентиров развития торгового предприятия и служит базовым элементом планирования других важнейших экономических показателей - объема реализации товаров, суммы доходов от реализации товаров, суммы основных налоговых платежей и т.п. Иными словами, задачи планирования стратегического развития аптечного предприятия в предстоящем периоде через целевую сумму прибыли получают наиболее полное отражение во всей системе основных плановых показателей.

Таким образом, в зависимости от избранного метода расчетов планирование формирования суммы прибыли от реализации товаров может рассматриваться как завершающий или как начальный этап планирования всей экономической деятельности торгового предприятия.

3) Планирование распределения прибыли.

Распределение прибыли аптеки осуществляется в соответствии со специально разработанной политикой, формирование которой представляет собой одну из наиболее сложных задач торгового менеджмента.

В процессе планирования распределения прибыли общая ее сумма предусматривается к использованию в разрезе следующих основных направлений.

Основной целью планирования распределения прибыли, остающейся в распоряжении аптечного предприятия, является оптимизация пропорций между капитализируемой и потребляемой ее частями с учетом реализации стратегии его развития и обеспечения роста его рыночной стоимости. В рамках этих основных пропорций в процессе планирования обеспечивается формирование различных целевых фондов.

В процессе оптимизации пропорций между капитализируемой и потреб-

Рис. 62. Основные направления распределения прибыли аптечного предприятия

ляемой частями прибыли, остающейся в распоряжении аптечного предприятия, и планированием конкретных направлений ее использования необходимо учитывать значительное количество факторов, основными из которых являются:

а) стадия жизненного цикла предприятия (на ранних стадиях жизненного цикла аптечное предприятие вынуждено больше средств инвестировать в свое развитие, ограничивая размеры выплаты доходов владельцам имущества);

б) необходимость расширения аптекой своих инвестиционных программ (в периоды региональной диверсификации торговой деятельно

сти, перехода на новые торговые технологии, обновления состава основных фондов и т.п. потребность в капитализации прибыли возрастает);

в) степень готовности к реализации отдельных инвестиционных проектов с высоким уровнем эффективности (отдельные инвестиционные проекты для обеспечения высокой эффективности требуют уско ренной реализации);

г) возможности формирования финансовых ресурсов за счет альтернативных источников (доступность и стоимость привлечения за

емных средств на финансовом рынке);

д) уровень риска осуществляемых хозяйственных операций и степень его страхования;

е) стадия конъюнктурного цикла потребительского рынка (в период подъема конъюнктуры эффективность капитализации прибыли ап

течного предприятия значительно возрастает);

ж)система материального стимулирования персонала предприятия (формы стимулирования работников за счет прибыли по коллективному договору и индивидуальным трудовым контрактам);

з) уровень налогообложения доходов владельцев аптеки в сопоставлении с уровнем налогообложения имущества аптеки (при значительном превышении первого над вторым владельцам выгодней капитализировать прибыль, чем потреблять ее);

и) достигнутый уровень эффективности финансового леверид-жа (роль этого фактора будет рассмотрена отдельно).

Оценка этих факторов позволяет оптимизировать направление использования прибыли в процессе планирования ее распределения.

Распределение суммы балансовой прибыли осуществляется по следующим этапам:

На первом этапе из суммы балансовой прибыли вычитается планируемый размер налоговых и других обязательных платежей, осуществляемых за счет этого источника, и определяется сумма прибыли, остающаяся в распоряжении аптеки.

На втором этапе планируется распределение прибыли, остающейся в распоряжении аптеки, на капитализируемую и потребляемую. Если владельцы аптеки придерживаются остаточного принципа формирования своих доходов, то приоритетной задачей является возможно более полное удовлетворение потребности в собственных финансовых ресурсах, формируемых за счет прибыли.

На третьем этапе в составе капитализируемой части прибыли выделяются средства, направляемые в резервные, страховые и другие обязательные фонды специального назначения, обеспечивающие производственное развитие и предусмотренные уставом аптеки. Оставшаяся часть капитализируемой прибыли распределяется по конкретным направлениям ее использования.

На четвертом этапе планируемая к потреблению часть прибыли распределяется на фонд выплаты доходов владельцам имущества и фонд стимулирования персонала аптеки (при этом должны быть обеспечены обязательства по коллективному договору и индивидуальным трудовым контрактам). Определенная часть этой прибыли может планироваться и в иных формах ее потребления (например, на благотворительные цели).

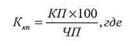

Для оценки эффективности распределения прибыли используется коэффициент ее капитализации. Он рассчитывается по следующей формуле:

Кт - коэффициент капитализации прибыли торгового предприятия;

Рекомендуем посмотреть лекцию "1.3 Цивилизационный подход к изучению истории".

КП - сумма капитализируемой прибыли (прибыли, обеспечивающей предстоящее производственное развитие аптеки);

ЧП - общая сумма чистой прибыли (прибыли, остающейся в распоряжении предприятия).

Чем выше этот показатель, тем больше у предприятия возможностей осуществлять свое стратегическое развитие на принципах самофинансирования, тем выше темпы возрастания его рыночной стоимости.

Доведение плановых заданий по прибыли до центров ответственности

Формирование плановых заданий по прибыли в разрезе отдельных центров ответственности аптечного предприятия осуществляется в соответствии с видами и объемами их деятельности, ожидаемыми доходами и ранее сформированными плановыми бюджетами расходования средств по отдельным статьям издержек обращения. В составе плановых заданий

центром ответственности доводятся обычно показатели общей суммы плановой прибыли, ее уровня к планируемому основному показателю объема деятельности, размера и направлений использования средств, расходуемых из полученной плановой прибыли на материальное стимулирование и обеспечение социального развития персонала соответствующих структурных единиц аптечного предприятия.