Правовое регулирование отношений между кредитными организациями и их клиентами

Тема № 7. Правовое регулирование; отношений между кредитными организациями и их клиентами

1. Виды счетов и особенности их открытия

2. Договор банковского счета

3. Ответственность банка за нарушения налогового законодательства

4. Права и обязанности сторон по договору

5. Обязанности банка

6. Договор банковского вклада

Взаимные расчеты ~ составная часть всех гражданско-правовых обязательств, рассмотренных в предыдущих главах. В соответствии с законодательством расчеты ' между сторонами обязательственных отношений осуществляются в безналичном порядке через банк. Участие банка в расчетных отношениях между предпринимателями нуждается в соответствующем правовом регулировании, которое определяет правовой статус всех участников этих отношений (главы 45 и 46 ГК РФ).

1. Виды счетов и особенности их открытия

Рекомендуемые материалы

Законодательство позволяет предпринимателям без образования юридического лица открывать в банках расчетные и иные счета на свое имя. Для этого предприниматель представляет:

• заявление на открытие счета по форме № 0401025, подписанное предпринимателем;

• бессрочное свидетельство о регистрации в качестве предпринимателя (копию, заверенную нотаральноилирегистрирующиморганом);

документ из налогового органа о постановке на учет или о намерении открыть счет (подлинник);

• карточка с образцом подписи предпринимателя (в двух экземплярах), заверенная в установленном порядке. По нотариально оформленной доверенности предпринимателя без юридического лица «го счетом могут распоряжаться другие лица;

• документы, подтверждающие регистрацию в органах Пенсионного фонда РФ, Фонда обязательного медицинского страхования РФ, Федеральной службы занятости населения (подлинники). Граждане, зарегистрированные в качестве предпринимателей без юридического лица (индивидуальные предприниматели), регистрируются в качестве страхователей в Фонде социального страхования в добровольном порядке. Индивидуальные предприниматели, являющиеся работодателями (использующие труд наемных работников) подлежат обязательной регистрации в качестве страхователей,

Расчетные счета открываются юридическим лицам — резидентам РФ, являющимся коммерческими организациями, а также гражданам — индивидуальным предпринимателям, действующим без образования юридического лица. Эти счета предназначаются и используются для:

• зачисления на них выручки от реализации продукции (работ, услуг), доходов от внереализационных операций, сумм полученных кредитов и иных поступлений;

• расчетов с поставщиками, бюджетами (у1шата налогов и приравненных к ним средств), с рабочими и служащими (выплата заработной платы и другие выплаты, включаемые в фонд потребления), с банками (погашение полученных кредитов и уплата процентов за кредиты);

• платежей до решениям судов и других органов, имеющих право принимать решения о взыскании средств со счетов юридических лиц в бесспорном порядке и т.д.

Субрасчетные счета открываются филиалам (отделениям) и представительствам коммерческих организаций — юридических лиц на имя самих этих организаций и по их ходатайству. Главным образом они предназначаются для:

• аккумуляции на них денежной выручки филиалов отделений) и представительств для последующего перечисления накопленных сумм на расчетный счет головной организации;

• материальные ценности и оказанные услуги. Выдачи наличных денег с субрасчетных счетов, в том числе и на заработную плату, как правило, не предусматривается. Конкретный перечень операций, которые структурное подразделение юридического лица может проводить по субрасчетному счету, устанавливается этим юридическим лицом на основе требований законодательства.

Эти счета учитываются на тех же балансовых счетах, что и расчетные (в зависимости от организационно-правовой формы юридического лица). На карточке с образцами подписей и оттиска печати делается отметка «Субрасчетный счет».

Обособленному структурному подразделению коммерческой организации (филиалу, отделению), состоящему на отдельном балансе, по ходатайству этой организации может быть открыт самостоятельный расчетный счет в обслуживающем банке. Временные расчетные счета открываются:

• строящемуся предприятию, которое частично введено и эксплуатацию (пусковой комплекс, очередь, этап и т.п.);

• учредителям коммерческих организаций — для зачисления первоначальных взносов в уставный капитал, а также унитарному казенному предприятию — для зачисления всего объема его уставного капитала.

Временные расчетные счета учитываются (в зависимости от организационно-правовой формы юридического лица) на тех же балансовых счетах, что и расчетные. На карточке с образцами подписей и оттиска печати делается отметка «Временный расчетный счет».

Текущие счета открываются юридическим лицам — резидентам РФ, являющимся некоммерческими организациями. Они предназначены для расчетов данных организаций в соответствии с целями деятельности, предусмотренными их учредительными документами, а также в случаях, предусмотренных законодательством, т.е. используются для:

• зачисления выручки от реализации продукции- (работ, услуг), сумм полученных кредитов и иных поступлений;

• расчетов с поставщиками и кредиторами, бюджетами, рабочими и служащими;

• платежей по решениям судов и других органов, имеющих право принимать решения о взыскании средств со счетов юридических лиц в бесспорном порядке и др.

Текущие счета могут открываться филиалам (отделениям) и представительствам юридических лиц, ц том числе кооперативам. Для этого соответствующее юридическое лицо должно представить ходатайство, в котором следует указать характер операций, которые предполагается совершать по счету.

По текущим счетам могут проводиться расчетные операции, связанные с оплатой труда, осуществлением административно хозяйственных расходов и т.п.

Счет недоимщика — это один из рублевых расчетных (текущих) счетов, предназначенный для расчетов с целью погашения юридическими лицами-недоимщиками своей задолженности перед бюджетами и/или государственными внебюджетными фондами (Пенсионным фондом, РФ, Фондом социального страхования РФ, Фондом занятости населения, Фондом обязательного медицинского страхования). Недоимщиками в указанном смысле могут быть предприятия, их представительства и филиалы, являющиеся самостоятельными субъектами налогообложения, в том числе иностранные юридические лица, их филиалы и представительства, действующие на территории РФ.

Счета недоимщиков регистрируются в порядке, установленном. Указом Президента РФ mq 1212 от 18 августа 1996 г. «О мерах по, повышению собираемости налогов и других обязательных платежей и упорядочению наличного и безналичного денежного обра-

«Порядок регистрации счетов недоимщиков в налоговых органах».

При открытии счета недоимщика на карточке с образцами подписей и оттиска печати делается отметка «Счет недоимщика».

Предприятие-недоимщик:

-- в срок, определенный по согласованию с налоговым органом в котором недоимщик состоит на учете, перечисляет на свой счет недоимщика платежными поручениями остатки средств, имеющиеся на любых других его счетах, в том числе на счетах его филиалов и представительств, не являющихся самостоятельными субъектами налогообложения (кроме счетов для учета средств бюджетов и внебюджетных средств бюджетных организаций, за исключением средств, направляемых на оплату расчетных документов 1-й и 2-й групп очередности платежей, установленной ст. 855 ГК РФ). В таком же порядке на указанный счет перечисляются вновь поступающие в пользу недоимщика средства;

— при отсутствии средств на рублевых счетах вправе направлять кредитной организации, в которой открыты его валютные счета, указания о конвертации валютных средств в рубли (в пределах сумм, необходимых для погашения недоимки) и их зачислении на его счет недоимщика;

-- вправе заключить дополнительный договор банковского счета (или внести изменения в имеющийся договор) с кредитным, i организациями, в которых открыты другие его счета (кроме счета недоимщика), о ежедневном перечислении с таких счетов соответствующих сумм на его счет недоимщика. Ответственность сторон и сроки, в течение которых осуществляются такие перечисления, может устанавливаться договором.

Вся поступающая в кассу недоимщика денежная выручка сдается в кредитную организацию и зачисляется на его расчетный (текущий) счет. Недоимщик не вправе расходовать поступающую в его кассу выручку Ранее выданные разрешения на право расходования наличной выручки у недоимщиков аннулируются.

При этом картотека к внебалансовому счету «Расчетные документы, не оплаченные в срок», в которой концентрируются расчетные документы, требующие списания средств с тех же счетов предприятия, с-которых перечисляются средства на его счет недоимщика, если такая картотека имелась, сохраняется. Иными словами законодательством допускается возможность предъявления к счету предприятия-недоимщика платежных документов, которые, однако, при отсутствии средств на этом счете должны помещаться в указанную картотеку.

Порядок расчетов по счетам предприятий-недоимщиков действует до полного погашения ими долгов перед федеральным бюджетом и федеральными внебюджетными фондами. После полного погашения недоимщиком указанных долгов налоговый орган выдает ему подтверждающее этот факт информационное письмо. Это письмо следует предъявить в банки, в которых предприятию открыты иные расчетные (текущие) счета.

Бюджетные счета органов Федерального казначейства открываются отделениям казначейства для учета доходов и расходов федерального бюджета в условиях финансирования распорядителей бюджетных средств через лицевые счета, открытые им в органах казначейства.

Орган казначейства не вправе вести лицевые счет распорядителей бюджетных средств в случаях, когда бюджетные счета эти ч распорядителей бюджетных средств остались не закрытыми в учреждениях Банка России или кредитных организациях. При закрытии имеющихся бюджетных счетов их "распорядители представляют в банк справку органа казначейства, в которой есть ссылка на распоряжение ГУФК Министерства финансов РФ и сообщает, что с указанной даты распорядитель бюджетных средств открывает лицевой счет в органе казначейства (указываются полные реквизиты этого органа казначейства).

Остатки средств на бюджетном счете распорядителя перечисляются его платежным документом на счет органа казначейства (с символом банковской отчетности 99) на балансовый счет 120 «Средства федерального бюджета».

Бюджетные счета для распорядителей бюджетных средств открываются предприятиям, организациям и учреждениям, которым выделяются средства за счет федерального и местного бюджетов для целевого их использования.

Бюджетные счета для учета средств бюджетов субъектов РФ и местных бюджетов открываются для учета средств бюджетов (краевых, областных, окружных, районных, городских, поселковых, сельских) и средств, выделенных из местных бюджетов распорядителям средств на расходы.

Текущие счета для учета внебюджетных средств открываются предприятиям и организациям, состоящим на федеральном или местных бюджетах. Внебюджетными являются Средства, получаемые бюджетополучателями помимо сумм, выделяемых им из бюджета соответствующего уровня. В основном это средства, получаем .1C от реализации продукции, выполнении работ, оказания услуг или осуществления иной незапрещенной деятельности.

Перечисление средств с одного бюджетного счета предприятия, учpeждeния или организации на другой его бюджетный, текущий или расчетный счет не допускается, за исключением случаен, когда необходимо:

• исправить результат неправильно произведенных расходов;

• перечислить „средства с бюджетных счетов на текущие счета для учета внебюджетных средств в случае возмещения расходов, связанных с передачей материальных ценностей или оказанием услуг;

• возместить расходы, произведенные с расчетных счетов, в тех случаях, когда мероприятия, финансирование которых должно было производиться из средств бюджета, полностью или частично осуществлено за счет временно .позаимствованных собственных средств.

2. Договор банковского счета

Производство наличных и безналичных расчетов через банк осуществляется на основании договора банковского счета (ст. 845 ГК 'РФ «Договор банковского счета»). Субъектами сделки являются, с одной стороны, юридическое и физическое лицо, с другой — банк. Этот договор относится к публичным договорам. Банк обязан заключить договор банковского счета с любым клиентом, обратившимся с предложением открыть счет на основе установленных банком правил, а клиент вправе открывать несколько счетов, в том числе одинаковых (одного вида), различных банках.

Юридическое лицо вправе выбирать любой банк для своего кредитно-расчетного и кассового обслуживания.

На основании договора открываются: расчетные счета — коммерческим организациям и гражданам, имеющим статус предпринимателя, и текущие - бюджетным организациям, а также обычно филиалам, представительствам, отделениям и, другим обособленным подразделениям юридических лиц на основании их ходатайств и с указанием, какого рола операции будут производиться по этим счетам

Клиент предоставляет и кредитную организацию все документы, необходимые для открытия счета, и соответствии с действующим законодательством и банковскими правилами, в том числе:

· копии устава, учредительного договора, протокола №1 общи о собрания, свидетельства о регистрации предприятия, приказа о назначении главного бухгалтера;

· заявление на открытие расчетного счета (см. рис. 1);

· две карточки с образцами подписей и оттиска печати (см. рис. 2а, б);

· справки о присвоении кодов (из Государственного комитета РФ по статистике) и постановке на учет (из территориальной налоговой инспекции);

· копии документов, подтверждающих регистрацию в фонде занятости населения, обязательное медицинское и социальное страхование.

Учредительные документы должны быть удостоверены нотариальными или регистрирующими органами.

При заполнении банковских карточек подписи фиксируются только в присутствии нотариуса или должностного лица вышестоящей организации.

Кредитная организация открывает клиенту или указанному им лицу банковский счет на условиях, согласованных обеими сторонами. При этом кредитная организация не имеет права отказать клиенту в открытии счета, если совершающиеся по rie-му операции предусмотрены законом, учредительными документами и лицензией банка, за исключением тех случаев, когда такой отказ вызван отсутствием у банка технической и производственной возможности принять на банковское обслуживание либо допускается законом или иными праиовыми актами (ст. 846 ГК РФ «Заключение договора банковского счета»).

При необоснованном уклонении кредитной организации от заключения договора банковского счета клиент вправе предъявить ему требования, предусмотренные п. 4 ст. 445 ГК РФ.

Банки имеют право открывать счета организациям, индивидуальным предпринимателям, а также частным нотариусам, частным детективам и частным охранникам только при предъявлении ими свидетельства о постановке на учет в налоговые органы (см. рис. 3). Банки обязаны в пятидневный срок сообщать в налоговые органы об открытии или закрытии счета организации или индивидуального предпринимателя.

IK i счеыми б ci. 86 HaJioiuuxjio кодекса noii|iMaioioi uuuko расчетные (текущие) или иные счета, открываемые на основании длхшора банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства организации и индивидуальных предпринимателей (п. 2 ст. II)1.

Нарушение банком порядка открытия счета налогоплательщику влечет налоговую ответственность, предусмотренную ст. 132 Налогового кодекса.

При этом днем открытия счета является день его оформления в порядке, установленном нормативно-правовыми актами Российской Федерация, и занесения учреждениями Банка России и кредитными' организациями (их филиалами) в книгу регистрации балансовых счетов второго порядка.

Наименования счетов, открываемых учреждениями Банка России или кредитными организациями, должны в точности соответствовать наименованиям счетов, предусмотренных Планом счетов бухгалтерского учета в банках. Номер счета сообщается клиенту в письменной форме. Банк имеет право изменить присвоенный счету клиента номер, если это необходимо, на основании инструкции или по техническим причинам.

Налоговые органы не позднее следующего рабочего дня после получения от учреждений Банка России или кредитных организации извещения об открытии налогоплательщику-предприятию расчетного (текущего), ссудного, депозитного, валютного и иного счета факсом и почтой направляют в учреждения Банка России или кредитные организации информационное письмо о получении данного извещения.. Одновременно копия указанного информационного письма направляется налогоплательщику-предприятию факсом и почтой.

Учреждение Банка России или кредитная организация не позднее следующего рабочего дня после получения от налогового органа вышеназванного информационного письма извещает клиента о начале операций по вновь открытому счету. Расчетные документы на списание (перечисление) денежных средств с вновь открытого счета не принимаоюл к. исполнен.ш учреждениями Банка России и кредитными организациями до подтверждения налоговыми органа-Mi (fакт; ;:• тучения извещение, об открути* счета налогоплательщику-предприятию.

Договор банковского счета является бессрочным.

3. Ответственность банка за нарушения налогового законодательства

В Налоговом кодексе РФ предусматривается ответственность за следующие виды нарушений банком обязанностей по соблюдению законодательства о налогах и сборах:

1) нарушение порядка открытия счета налогоплательщику, т.е. банк открывает счет налогоплательщику без предъявления последним свидетельства о постановке на учет в налоговом органе, или открывает счет налогоплательщику, имея решение налогового органа о приостановлении операций по счетам этого лица

2) нарушение срока исполнения поручения о перечислении налога или сбора:

а) нарушение установленного Налоговым кодексом РФ срока исполнения поручения налогоплательщика (плательщика сбора) или налогового агента о перечислении налога или сбора (ст. 133, п. 1);

G) совершение банком действия по созданию ситуации отсутствия денежных средств на счете налогоплательщика, в отношении которого в соответствии со ст. 46 Налогового кодекса в банке находится инкассовое поручение налогового органа (ст. 133, п. 2);

3) неисполнение банком решения -налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента, т.е. если банк, имея решение налогового органа о приостановлении операций по счетам налогоплательщика или налогового агента, исполнит их поручение на перечисление средств другому лицу, не связанного с исполнением требования, имеющего в соответствии с законодательством Российской Федерации преимущество очередности исполнения перед требованием налогового органа об уплате причитающихся сумм налога или сбора (ст. 134);

4)неисполнение решения о взыскании налога и сбора, а так же пени, т.е. неисполнение банком в установленный Налоговым кодексом срок- инкассового поручения (распоряжения) налогового органа о перечислении со счета налогоплательщика или налогового агента при наличии на нем достаточных денежных средств для уплаты суммы налога, включая пеню (ст. 135);

5)непредставление налоговым органам сведений о финансово-хозяйственной деятельности налогоплательщиков — клиентов балка, т.е. если банк по мотивированному запросу налогового оркша нг представил в установленный срок справок по операциям и хостам организаций или граждан, осуществляющих предпринимательскую деятельность без образования юридического лица 'л1. 1351).

Штрафы, указанные в ст. 132 — 134 Налогового кодекса РФ, взыскиваются в порядке, аналогичном порядку взыскания санкции за налоговые правонарушения. Пени, указанные в ст. 133 и 135 Налогового кодекса, взыскиваются в порядке, предусмотренном ст. 60 Н К РФ.

4. Права и обязанности сторон по договору

Клиент обязуется хранить свои денежные средства на данном счете и распоряжаться ими с соблюдением банковских правил, • применяемых в банковской практике обычаями делового оборота и условиями договора. В случаях, предусмотренных договоре м банковского счета, клиент gi пачлвает услуги банка по проведению операций с денежными средствами, находящимися на с«ете. Если иной порядок не установлен договором, плата может взиматься банком ю истечении каждого квартала пз денежных средств, находящихся на счете (ст. 851 ГК РФ <Сп;ата расходог банке на совершение операций пс счету»). .

Банк обязан вести счет клидня, следующею за днем поступления и банк соответствующего платежного документа, если иные сроки не предусмотрены договором банковского счета, и на таких же условиях выполнять распоряжения клиента о перечислении и выдаче со счета денежных средств и проведении других банковских операций, предусмотренных законодательством для счета данного вида (ст. 849 ГК РФ «Сроки операций по счету»).

Нарушение этих правил может повлечь ответственность по рт. 395 ГК РФ, т.е. уплату процентов на соответствующую сумму и возмещение убытков, последовавших из-за нарушения денежного обязательства.

В процессе осуществления расчетных операций банк обязан соблюдать установленную законодательством очередность платежей. В настоящее время действует календарная очередность платежей. При недостаточности денежных средств на счете для удовлетворения всех предъявленных требований списание денежных средств осуществляется в очередности, предусмотренной ст. 855 ГК РФ «Очередность списания денежных средств со счета ,

При отсутствии денег на счете клиента банк может продолжать производство расчетов за счет собственных средств в соответствии с договором банковского счета. В этом случае между банком и клиентом возникают кредитные отношения, которые подчиняются правилам о договоре займа (ст. 850 ГК РФ).

Самостоятельность клиента в распоряжении своими средствами обеспечивается тем, что банк не имеет права определять и контролировать использование денежных средств клиентом. Без распоряжения клиента списание денежных средств с его счета допускается по решению суда, а также в случаях, прямо предусмотренных законом, в том числе налоговым законодательством, или договором между банком и клиентом (ст. 854 ГК РФ). Арест счета возможен только по решению суда и постановлению следственных органов. Право приостановления операций налогоплательщиков по счетам в банках предоставлено -- налоговым органам в случае непредставления документов, связанных с исчислением и уплатой налогов (ст. 175 УПК РФ «Наложение ареста на имущество», ст. 391 ГПК РФ «Арест имущества, находящегося у других лиц»).

В соответствии со ст. 27 Федерального закона «О банках и банковской деятельности» на денежные средства и иные ценности юридических и физических лиц, находящиеся на счетах и во вкладах или на хранении в кредитной организаций, арест может быть наложен не иначе как судом и арбитражным судом, судьей, а также по постановлению органов предварительного следствия при наличии санкции прокурора.

При наложении ареста на денежные средства, находящиеся на счетах и во вкладах, кредитная организация незамедлительно по получении решения о наложении ареста прекращает расходных операции по данному счету (вкладу) в пределах средств, на которые наложен арест.-

Взыскание на денежные средства и иные ценности физических и юридических лиц, находящиеся на. счетах н во вкладах или на хранении в кредитной организацйй^-тоже!1 Фыш-йбраще-1 но только на основании исполнительных документов в соответствии с законодательством Российской Федерации(ст. 349 ГПК РФ «Исполнительные документы», ст. 340^01 К,'РФ «Выдача исполнительного листа», ст. 200 АПК РФ «Содержание исполнительного листа»).

Кредитная организация, Банк России не несут ответственности за ущерб, причиненный в результате наложения ареста или обращения взыскания на денежные средства и иные ценности их клиентов, за исключением случаев, предусмотренных законом.

быть. произведена на основании вступившего в законную силу приговора суда (ст. 44 УК РФ «Виды наказаний», ст. Т59 УПК РФ «Порядок обращения к исполнению приговора»), определения и постановления суда.

Договор банковского счета дает право банку использовать имеющиеся на счете клиента денежные средства, гарантируя их наличие при предъявлении требований к счету, а клиенту — распоряжаться этими средствами и получать Доходы (проценты) по ним. Размер процентов, выплачиваемых банком владельцам счетов, определяется либо по соглашению сторон в договоре, либо в размере, обычно уплачиваемом банком по вкладам до востребования (ст. 838 ГК РФ «Проценты на вклад»). Сумма процентов зачисляется на счет клиента в сроки, предусмотренные договором, или по истечении каждого квартала.

5. Обязанности банка

Банк обеспечивает сохранность денежных средств и других ценностей, вверенных ему клиентами и корреспондентами. Их сохранность гарантируется всем движимым и недвижимым имуществом банка, его денежными фондами и резервами, создаваемыми в соответствии с действующим законодательством, а также мерами, осуществляемыми банком в порядке, установленном Центральным банком РФ, по обеспечению стабильности финансового положения кредитной организации и се ликвидности.

Банк постоянно поддерживает готовность своевременно и полностью выполнять принятые на себя обязательства путем регулирования структуры своего баланса в соответствии с устанавливаемыми Банком России экономическими нормативами, предусмотренными действующим законодательством.

Банк депонирует в Центральном банке РФ в установленных им размерах и порядке часть примеченных денежных средств в обязательные резервы, а также формирует страховые фонды и резервы в соответствии с правилами и нормативами Банка России.

Справки по операциям и счетам юридических лиц и граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, выдаются банком им самим, судам и арбитражным судам (судьям), Счетной палате Российской Федерации, органам государственной налоговой службы и налоговой полиции, таможенным органам Российской Федерации в случаях, предусмотренных законодательными актами об иЗс деятельности, а при наличии согласия прокурора — органам предварительного следствия по делам, находящимся в их производстве.

Справки по счетам и вкладам физических лиц выдаются банком им самим, судам, а при наличии согласия прокурора — органам предварительного следствия по делам, находящимся в их производстве.

Справки по счетам и вкладам в случае смерти их владельцев выл штся банком лицам, указанным владельцем счета или вклада с сделанном банком завещательном распоряжении нотариальным конторам пс находящимся в их производстве наследственным делам с вкладах умерших вкладчиков, а в отношении счето! иностранных граждан — иностранным консульским учреждениям.

Банк тара, тирует тайну об операциях, сч&пчх и окладах своих клиентов и корреспондентов. Все служащие кредитной организации обязаны хранить тайну об операциях, счетах и вкладах се клиентов и корреспондентов согласно ст. 857 ГК РФ «Бан их представители, аудиторы, а также работники государственных органов, уполномоченные производить проверки деятельности банка, обязаны строго соблюдать тайну об операциях, счетах и вкладах клиентов банка и его корреспондентов, а также коммерческую тайну кредитной организации.

Перечень информации, составляющей коммерческую тайну банка, определяется с учетом действующего законодательства правлением банка.

В случае разглашения кредитной организацией сведений, составляющих банковскую тайну, клиент, права которого были нарушены, вправе потребовать от нее возмещения убытков, включая упущенную выгоду и моральный вред.

Договор банковского счета расторгается по заявлению клиента в любое время и без всяких условий (ст. 859 ГК РФ «Расторжение договора банковского счета»).

По требованию банка договор банковского счета может быть расторгнут при остатке денежных средств на счете ниже установленного минимума в течение месяца со дня предупреждения об этом клиента банком либо при отсутствии операций по счету в течение года. Последнее правило диспозитивно, так как договором может быть предусмотрено и сохранение счета при этих обстоятельствах.

Остаток денежных средств выдается клиенту или перечисляется на другой счет не позднее семи дней после получения соответствующего письменного указания клиента.

Кредитные организации имеют право приостановить операции всех видов, если нарушены договор, законодательство Российской Федерации или если есть сомнения в их подлинности. Кредитные организации обязаны информировать клиента об этом факте.

6. Договор банковского вклада

Вклад, или депозит, — эго денежные средства в наличной или безналичной форме, в национальной или иностранной валюте, отданные их собственником в банк для хранения на определенных условиях. Такие операции, связанные с привлечением денежных средств во вклады, осуществляемые банком, называются депозитными и относятся к основным пассивным операциям.

Согласно п. 1 ст. 834 Гражданского кодекса РФ «По договору банковского вклада» (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада, и выплатить проценты на нес на условиях и в порядке, предусмотренных договором».

Договор банковского вклада является реальным и считается заключенным с момента внесения суммы вклада в кассу банка или зачисления на счет. Кроме того, данный договор — односторонне обязывающий; он порождает обязательство банка вернуть вкладчику переданную ему сумму вклада вместе с обусловленными процентами и соответствующее право вкладчика требовать от банка исполнения его обязанности. И поскольку банк обязан выплачивать вкладчику проценты (п. 1 ст. 838 и ст. 834 ГК РФ), договор банковского вклада является возмездным.

Договор банковского вклада, в котором вкладчиком является гражданин, в соответствии со ст. 426 ГК РФ, признается публичным договором.

Виды вкладов. В соответствии со сроком изъятия вклада собственником вклады можно классифицировать как:

• вклад до востребования (условия выдачи вклада по первому требованию);

• срочный вклад (условия возврата по истечении определенного договором срока).

Согласно ст. 837 Гражданского кодекса РФ договором может быть предусмотрено внесение вкладов и на иных условиях возврата, не противоречащих закону.

Банковские вклады также принято подразделять на депозиты, если вкладчиком является юридическое лицо, и вклады физических лиц.

Срочные вклады зачисляются на депозитные счета на строго оговоренный в договоре срок с выплатой процента. При этом банк выплачивает вкладчику проценты на сумму вклада в размере, определяемом договором. Если же в договоре не указан размер процентов, банк обязан выплачивать их в размере, определяемом в соответствии с п. 1 ст. 809 Гражданского кодекса РФ, , в соответствии со. ставкой банковского процента (ставкой рефинансирования) на день уплаты процентов но вкладу.

Ставка платы гохсронным вкладам зависит от размера и срока вклада.

Предъявительская или именная ценная бумага, удостоверяющая сумму вклада и права вкладчика на получение по истечении установленного срока суммы вклада и обусловленных в ценной бумаге процентов, называется депозитным сертификатом.

Операции банка, связанные с привлечением денежных средств во вклады, оформляются составлением в письменном виде договора банковского вклада.

Юридические лица не вправе перечислять находящиеся во вкладах (депозитах) денежные средства другим лицам.

Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным или депозитным сертификатом либо иным выданным банком вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законодательством (ст. 836 ГК РФ).

Сберегательные вклады населения, в частности целевого назначения, вносятся и изымаются в полной сумме или частично и удостоверяются оформлением и выдачей сберегательной книжки. Сберегательная книжка может быть именной или на предъявителя

Если вклад внесен в банк на имя определенного третьего лица, такое лицо приобретает права вкладчика с момента предъявления им к банку первого требования. До этого момента правами вкладчика может воспользоваться лицо, внесшее вклад и заключившее договор банковского вклада

7.Безналичный расчет

1. Платёжное поручение

2. Платёжное требование

3. Чековая форма расчёта

4. Расчёты по аккредитиву

5. Расчёты по инкассо

6. Расчёты по инкассовому поручению

Гражданским кодексом РФ установлены следующие формы безналичных расчетов: с помощью платежных поручений, чеков, аккредитивов, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике (ст. 862 ГК РФ «Формы безналичных расчетов»).

Центральным банком РФ в соответствии с Гражданским кодексом РФ разработано Положение «О безналичных расчетах в Российской Федерации и (далее — Положение) № 2-П от 12 апреля 2001 г., регулирующее осуществление безналичных расчетов между юридическими лицами в валюте Российской Федерации и на ее территории в формах, предусмотренных законодательством. Положение определяет форматы, порядок заполнения и оформления используемых расчетных документов, а также устанавливает правила проведения расчетных операций по корреспондентским счетам (субсчетам) кредитных организаций (филиалов), в том числе открытых в Банке России, и счетам межфилиальных расчетов. Данное Положение не распространяется на порядок осуществления безналичных расчетов с участием физических ниц.

Безналичные расчеты в соответствии с этим Положением осуществляются через кредитные организации (филиалы) и/или Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета субсчета), если иное не установлено законодательством и не обусловлено используемой формой расчетов.

Расчетные Операции по перечислению денежных средств через кредитные организации (филиалы) могут осуществляться с использованием:

1) корреспондентских счетов (субсчетов), открытых в Банке России;

2) корреспондентских счетов, открытых в других кредитных организациях,

3) счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции,

4) счетов межфилиальных расчетов, открытых внутри одной кредитной организации

Списание денежных средств со счета осуществляется по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством и/или договором между банком и клиентом.

Списание денежных средств со счета осуществляется на основании расчетных документов, составленных в соответствии с требованиями указанного Положения, в пределах имеющихся на счете денежных средств, если иное не предусмотрено в договорах, заключаемых между Банком России или кредитными организациями и их клиентами.

Порядок оформления, приема, обработки электронных платежных документов и осуществления расчетных операций с их использованием регулируется отдельными нормативными актами Банка России, за исключением случаев, указанных в Положении, и заключаемыми между Банком России или кредитными организациями, и их клиентами договорами, определяющими порядок обмена электронными документами с использованием средств защиты информации.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание средств осуществляется по мере их поступления в очередности, установленной законодательством.

Ограничение прав владельца счета на распоряжение находящимися на нем денежными средствами не допускается, за исключением случаев, предусмотренных законодательством.

Действие указанного Положения распространяется на следующие формы безналичных расчетов:

а) расчеты платежными поручениями;

б) расчеты по аккредитиву;

в) расчеты чеками;

г) расчеты по инкассо.

Формы безналичных расчетов применяются клиентами кредитных организаций (филиалов), учреждений и подразделений расчетной сети Банка России, а также самими банками.

Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами.

В рамках форм безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств (взыскатели), а также обслуживающие их банки и банки-корреспонденты.

Барки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вике банков, решаются в установленном законодательством порядке без участия банков.

Расчетные документы, порядок их заполнения, представления, отзыва и возврата. Банки осуществляют операции по счетам на основании расчетных документов, которые представляют собой оформленные в виде документов на бумажном носителе или, в установленных случаях, электронных платежных документов:

—распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

—распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации ОК 011-93 (класс «Унифицированная система банковской документации»), которые изготавливаются в типографии или с использованием электронно-вычислительных машин. Кроме того, допускается использование копий бланков расчетных документов, полученных на множительной технике, при условии, если копирование производится без искажений.

Расчетные документы на бумажном носителе заполняются с применением пишущих или электронно-вычислительных машин шрифтом черного цвета, за исключением чеков, которые заполняются ручками с пастой, чернилами черного, синего или фиолетового цвета (допускается заполнение чеков на пишущей машинке шрифтом Черного цвета). Подписи на расчетных документах проставляются ручкой с пастой или чернилами черного, синего или фиолетового цвета. Оттиск печати и оттиск штампа банка, проставляемые на расчетных документах, должны быть четкими.

При заполнении расчетных документов не допускается выход текстовых и цифровых значений реквизитов за пределы полей, отведенных для их проставления. Значения реквизитов должны читаться без затруднения.

Подписи, печати и штампы должны проставляться в предназначенных для них полях бланков расчетных документов.

Расчетные документы должны содержать следующие реквизиты (с учетом особенностей форм и порядка осуществления безналичных расчетов):

а) наименование расчетного документа и код формы по ОКУДОКОИ-93;

б) номер расчетного документа, число, месяц и год его выписки;

в) вид платежа;

г) наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН);

д) наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

е) наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН);

ж) наименование и местонахождение банка получателя, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

з) назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог не уплачивается);

и) сумму платежа, обозначенную прописью и цифрами;

к) очередность платежа;

л) вид операции в соответствии с «Перечнем условных обозначений (шифров) документов, проводимых по счетам в банках» Приложения Правил ведения бухгалтерского, учета в ЦБ РФ от 18 сентября 1997 г. № 66 с последующими изменениями, и дополнениями;

м) подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях).

Поля «Плательщик», «Получатель», «Назначение платежа» в расчетных документах на перечисление платежей на счета по учету доходов и средств бюджетов всех уровней бюджетной системы Российской Федерации, взыскание недоимки по налогам и пени, а также сумм налоговых санкций за нарушение налогового законодательства на основании решений судебных органов заполняются с учетом требований, установленных Министерством финансов РФ и Министерством РФ по налогам и сборам по согласованию с Банком России.

Поля, реквизиты которых не имеют значений, остаются незаполненными. Исправления, помарки и подчистки, а также использование корректирующей жидкости в расчетных документах не допускаются.

Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки. Эти документы предъявляются в банк в том количестве экземпляров, которое необходимо для всех участников расчетов. Все экземпляры расчетного документа должны быть заполнены идентично.

Второй и последующие экземпляры расчетных документов могут быть изготовлены с использованием копировальной бумаги, множительной техники или электронно-вычислительных машин.

Расчетные документы принимаются банками к исполнению при наличии на первом экземпляре (кроме чеков) двух подписей (первой и второй) лиц, имеющих право подписывать расчетные документы, или одной подписи (при отсутствии в штате организации лица, которому может быть предоставлено право второй подписи) и оттиска печати (кроме чеков), заявленных в карточке с образцами подписей и оттиска печати. Но операциям, осуществляемым филиалами, представительствами, отделениями от имени юридического, лица, расчетные документы подписываются лицами, уполномоченными этим юридическим лицом.

В рамках применяемых форм безналичный расчетов допускается использование аналогов собственноручной подписи в соответствии с требованиями законодательства и нормативных актов Банка России.

Расчетное документы принимаются банками к исполнению независимо от их суммы При этом, осуществляется их проверка в соответствии с требованиями, установленными правилами ведения бухгалтерского учета и указанным изложением ЦБ РФ. Расчетные документы оформленные с нарушением установленных требований, приему не подлежат.

Списание банком денежных средств со счета производится на основании первого экземпляра расчетного документа.

Плательщики вправе отозвать свои платежные поручения, а получатели средств (взыскатели) — расчетные документы, принятые банком в порядке расчетов по инкассо (платежные требования, инкассовые поручения), не оплаченные из-за недостаточности средств на счете клиента и помещенные в картотеку по внебалансовому счету № 90902 «Расчетные документы, не оплаченные в срок». Неисполненные расчетные документы могут быть отозваны из картотеки в полной сумме, частично исполненные — в сумме остатка.

Частичный отзыв сумм по расчетным документам не допускается.

Отзыв расчетных документов осуществляется на основании представленного в банк заявления клиента, составленного в двух экземплярах в произвольной форме, с указанием реквизитов, необходимых для осуществления отзыва, включая номер, дату составления, сумму расчетного документа, наименование плательщика или получателя средств (взыскателя).

Оба экземпляра заявления на отзыв подписываются от имени клиента лицами, имеющими право подписи расчетных документов, заверяются оттиском печати и представляются в банк, обслуживающий плательщика, — по платежным поручениям или получателя средств (взыскателя) — по платежным требованиям и инкассовым поручениям. Один экземпляр заявления на отзыв помещается в документы дня банка, второй возвращается клиенту в качестве расписки в получении заявления на отзыв.

Банк, обслуживающий получателя средств (взыскателя), осуществляет отзыв платежных требований и инкассовых поручений путем направления в банк плательщика письменного заявления, составленного на основании заявления клиента.

Отозванные платежные поручения возвращаются банками плательщикам; расчетные документы, полученные в порядке расчетов по инкассо — получателям средств (взыскателям) после их поступления от банков, обслуживающих плательщиков.

Возврат расчетных документов из картотеки по внебалансовому счету № 90902 «Расчетные документы, не оплаченные в срок» в случае закрытия счета клиента осуществляется в следующем порядке:

1. Платежные поручения возвращаются плательщику.

2. Расчетные документы, поступившие в банк в порядке расчетов по инкассо, возвращаются получателям средств (взыскателям) через обслуживающий их банк с указанием даты закрытия счета.

3. При возврате расчетных документов банком составляется их опись, которая хранится вместе с юридическим делом клиента, счет которого закрывается.

4. При невозможности возврата платежных требований и инкассовых поручений в случае ликвидации банка получателя (взыскателя) или отсутствия информации о местонахождении получателя средств (взыскателя) они подлежат хранению вместе с юридическим делом клиента, счет которого закрывается.

При возврате принятых, но не исполненных по тем или иным причинам расчетных документов отметки банков, подтверждающие их прием к исполнению, перечеркиваются соответствующим банком. На оборотной стороне первого экземпляра платежного требования и инкассового поручения делается отметка о причине возврата, проставляются дата возврата, штамп банка, а также подписи ответственного исполнителя и контролирующего работника. В журнале регистрации платежных требований и инкассовых поручений делается запись с указанием даты возврата.

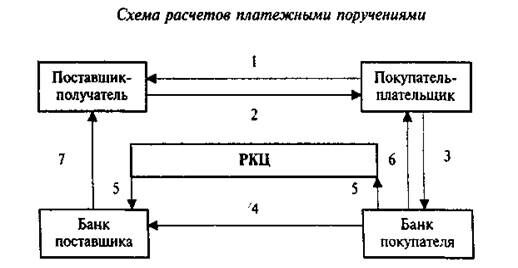

1. Платежное поручение

Платежное поручение представляет собой распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Содержание платежного поручения и предъявляемых вместе с ним расчетных документов и их форма должны соответствовать требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

При несоответствии платежного поручения указанным требованиям банк может уточнить его содержание. Такой запрос должен быть сделан плательщику незамедлительно по получении поручения. При неполучении ответа в срок, предусмотренный законом или установленный банковскими 'правилами, банк имеет право не исполнять поручение или возвратить его плательщику (ст. 864 ГК РФ «Условия исполнения банком платежного поручения»).

Платежные поручение исполняется банком в срок, предусмотренный законодательством или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

Операционное содержание схемы

1 — Договор поставки товаров (выполнения работ, оказания услуг)

2 — Поставка товаров, выполнение работ, оказание услуг (передаются счета-фактуры)

3— Платежное поручение покупателя-плательщика.

4— Списание средств с расчетного счет плательщика.

5— Кредитовое авизо о перечислении средств.

6— Выписка из расчетного счета плательщика о списании суммы.

7— Выписка из расчетного счета получателя о поступлении средств.

Применение платежных поручений в расчетах наиболее полно отвечает интересам плательщика, так как он оплачивает счет после того, как проверит выполнение продавцом (получателем денег) условий договора поставки.

Банк вправе привлекать другие банки для выполнения операций перечисления денежных средств на счет, указанный в поручении клиента ст. 865 ГК РФ «Исполнение поручения».

Платежные поручения (см. рис. 1) заполняются в четырех экземплярах. На первом ставятся подписи и печать клиента-плательщика (он хранится в документах операционного дня банка-плательщика). Второй и третий экземпляры отправляются в банк-получатель, четвертый возвращается плательщику с банковской отметкой и выпиской со счета, подтверждающей списание денег.

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

в) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

г) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

Платежное поручение составляется на бланке формы 0401060.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика.

При отсутствии или недостаточности денежных средств на счете плательщика, а также если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежные поручения помешаются в картотеку по внебалансовому счету № 90902 «Расчетные документы, не оплаченные в срок». При этом на лицевой стороне в правом верхнем углу всех экземпляров платежного поручения проставляется отметка в произвольной форме о помещении в картотеку с указанием даты. Оплата платежных поручений производится по мере поступления средств в очередности, установленной законодательством.

Допускается частичная оплата платежных поручений из картотеки по внебалансовому счету № 90902 «Расчетные документы, не оплаченные в срок».

При частичной оплате платежного поручения банком используется платежный ордер формы 0401066.

При оформлении платежного ордера на частичную оплату на всех его экземплярах в поле «Отметки банка» проставляются штамп банка, дата, а также подпись ответственного исполнителя банка. Первый экземпляр платежного ордера на частичную оплату также заверяется подписью контролирующего работника банка.

На лицевой стороне частично оплачиваемого платежного поручения в верхнем правом углу делается отметка «Частичная оплата». Запись о частичном платеже (порядковый номер частичного платежа, номер и дата платежного ордера, сумма частичного платежа, сумма остатка, подпись) выполняется ответственным исполнителем банка на оборотной стороне платежного поручения.

При осуществлении частичной оплаты по платежному поручению первый экземпляр платежного ордера, которым произведена оплаты, помещается в документы дня банка, последний экземпляр платежного ордера служит приложением к выписке 43 лицевого мета плательщика.

При осуществлении последней частичной оплаты по платежному поручению первый экземпляр платежного ордера, которым был произведен этот платеж, вместе с первым экземпляром оплачиваемого платежного поручения помещается в документы дня. Оставшиеся экземпляры платежного поручения выдаются клиенту одновременно с последним экземпляром платежного ордера, прилагаемым к выписке из лицевого счета.

Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета.

Недостатки и достоинства расчетов платежными поручениями:

Недостатки — отсутствие гарантий и своевременного платежа;

Достоинства — простота документооборота, возможность предварительной проверки качества товара, простая техника проведения расчетов, что ускоряет оборачиваемость оборотных средств.

Часто практикуются электронные расчеты. Клиент-плательщик отправляет в банк платежное поручение через электронную почту. Однако банки опасаются такого рода услуг, так как отмечены случаи мошенничества — незаконного списания и отправки денег. За ненадлежащее исполнение поручения клиента банк несет ответственность по общим правилам, установленным в ст. 866 ГК РФ «Ответственность за неисполнение или ненадлежащее исполнение поручения». Если нарушение банком правил совершения расчетных операций повлекло неправомерное удержание денежных средств, он обязан уплатить проценты в порядке и размере, предусмотренных ст. 395 ГК РФ «Ответственность за неисполнение денежного обязательства».

2. Платежные требования

Платежное требование представляет собой расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика.

Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях:

1)установленных законодательством;

2)предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Платежное требование составляется на бланке формы 0401061.

Кроме основных реквизитов в платежном требовании указываются:

а) условие оплаты;

б) срок для акцепта;

в) дата отсылки (вручения) плательщику предусмотренных договором документов в случае, если эти документы были ото сланы (вручены) им плательщику;

г) наименование товара (выполненных работ, оказанных услуг), номер и дата договора, номера документов, подтверждающих поставку товара (выполнение работ, оказание услуг), дата поставки товара (выполнения работ, оказания услуг), способ поставки товара и другое реквизиты — в поле «Назначение платежа».

Расчеты платежными требованиями, оплаченными с акцептом плательщиков. В платежном требовании, оплачиваемом с акцептом плательщика, в поле «Условие оплаты» получатель средств проставляет «с акцептом».

Срок для акцепта платежных требований определяется сторонами по основному договору. При этом прок для акцепта должен быть не менее пяти рабочих дней.

При оформлении платежного требования кредитор (получатель средств) по основному договору в поле «Срок для акцепта» указывает количество дней, установленных договором для акцепта платежного требования. При отсутствий такого указания сроком для акцепта считается пять рабочих дней.

На всех экземплярах принятых исполняющим банком платежных требований ответственный исполнитель банка в поле «Срок платежа» проставляет дату, по наступлении которой истекает срок акцепта платежного требования. При исчислении срока платежа в расчет берутся рабочие дни. День поступления в банк платежного требования в расчет указанной даты не принимается,

Последний экземпляр платежного требования используется для извещения плательщика о поступлении платежного требования. Указанный экземпляр расчетного документа передается плательщику для акцепта не позже следующего рабочего дня со дня поступления в банк платежного требования. Передача платежных требований плательщику осуществляется исполняющим банком в порядке предусмотренном договором банковского счета,

Платежные требования, помещаются исполняющим банком в картотеку по внебалансовому счету № 90901 «Расчетные документы, ожидающие акцепта для оплаты» до получения акцепта плательщика либо наступления срока платежа.

Плательщик вправе досрочно акцептовать платежное требование путем представления в банк заявления, составленного в произвольной форме и оформленного подписями должностных лиц, имеющих право подписи расчетных документов, и оттиском печати.

Плательщик вправе отказаться полностью или частично от акцепта платежных требований по основаниям, предусмотренным в основном договоре, в том числе в случае несоответствия

применяемой формы расчетов заключенному договору, с осязательной ссылкой на пункт, номер, дату договора и указанием мотивов отказа.

Отказ плательщика от оплаты платежного требования оформляется заявлением об отказе от акцепта формы № 0401004, составляемым в трех экземплярах. Первый и второй экземпляры заявления оформляются подписями должностных лиц, имеющих право подписи расчетных документов, и оттиском печати плательщика.

Ответственный исполнитель банка, на которого возложен прием заявлений об отказе от акцепта платежных требований, проверяет правильность и полноту оформления клиентом заявления об отказе от акцепта, наличие основания для отказа, ссылки на номер, дату, пункт договора, в котором это основание предусмотрено, а также соответствие номера и даты договора указанным в платежном требовании и заверяет все экземпляры заявления об отказе от акцепта своей подписью и оттиском штампа банка с указанием даты.

При полном отказе от акцепта платежное требование изымается из картотеки по внебалансовому счету № 90901 «Расчетные документы, ожидающие акцепта для оплаты» и в тот же день подлежит возврату в банк-эмитент вместе со вторым экземпляром заявления об отказе от акцепта для возврата получателю средств.

Первый экземпляр заявления об отказе от акцепта с копией платежного требования помещается в документы дня банка плательщика в качестве основания возврата расчетного документа без оплаты и списания с внебалансового счета № 90901 «Расчетные документы, ожидающие акцепта для оплаты», третий экземпляр заявления возвращается плательщику в качестве расписки в получении заявления об отказе от акцепта.

При частичном отказе от акцепта платежное требование изымается из картотеки по внебалансовому счету № 90901 «Расчетные документы, ожидающие акцепта для оплаты» и оплачивается в сумме, акцептованной плательщиком. При этом сумма, обозначенная цифрами, обводится и рядом с ней выводится новая сумма, подлежащая оплате. Произведенная запись заверяется подписью ответственного исполнителя банка. Первый экземпляр заявления об отказе от акцепта вместе с первым экземпляром платежного требования помещаются в документы дня в качестве основания списания денежных средств со счета клиента, второй экземпляр заявления направляется не позже рабочего дня, следующего за днем приема заявления об отказе от акцепта, в банк-эмитент для передачи получателю средств, третий экземпляр заявления возвращается плательщику в качестве расписки в получении заявления об отказе от акцепта.

Все возникающие между плательщиком и получателем средств разногласия разрешаются в порядке предусмотренном законодательством.

При неполучении в установленный срок отказа от акцепта платежных требований они считаются акцептованными и на следующий рабочий день после истечения срока акцепта изымаются из картотеки по внебалансовому счету № 90901 «Расчетные документы, ожидающие акцепта для оплаты» и оплачиваются со счетов плательщиков при наличии денежных средств на счете или помещаются в картотеку по внебалансовому счету № 90902 «Расчетные документы, не оплаченные в срок» при отсутствии или недостаточности денежных средств на счете.

Расчеты платежными требованиями, оплачиваемыми без акцепта плательщиков. В платежном требовании на безакцептное списание денежных средств со счетов плательщиков на основании законодательства в поле «Условие оплаты» получатель средств проставляет «без акцепта», а также «делает гадалку на закон (с указанием его номера, даты принятия и соответствующей статьи), на основании которого осуществляется взыскание. В поле «Назначение платежа» взыскателем, в установленных случаях, указываются показания измерительных Приборов и действующие тарифы либо производится запись о расчетах на основании измерительных приборов и действующих тарифов.

В платежное требовании на безакцептное списание денежных средств на основании договора в поле «Условие оплаты» получатель средств указывает «без акцепта», а также дату, номер основного договора и соответствующий его пункт, предусматривающий право безакцептного списания.

Безакцептное списание денежных средств со счета в случаях, предусмотренных основным договором, осуществляется банком при наличии в договоре банковского счета условия о безакцептном списании денежных средств либо на основании дополнительного соглашения к договору банковскою счета, содержащего соответствующее условие. Плательщик обязан предоставить в обслуживающий банк сведения о кредиторе (получателе средств), который имеет право выставлять платежные требования на списание денежных средств в безакцептном порядке, наименовании товаров, работ или услуг, за которые будут производиться платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право безакцептного списания).

Отсутствие условия о безакцептном списании денежных средств в договоре банковского счета либо дополнительного соглашения к договору банковского счета, а также отсутствие сведений о кредиторе (получателе средств) и иных вышеуказанных сведений является основанием для отказа банком в оплате платежного требования без акцепта Данное платежное требование оплачивается в порядке предварительного акцепта со сроком для акцепта пять рабочих дней.

При приеме платежных требований на безакцептное списание денежных средств ответственный исполнитель исполняющего банка обязан проверить наличие ссылки на законодательный акт (основной договор), дающий право получателю средств на указанный порядок расчетов, его дату, номер, соответствующий пункт, а также, в установленных случаях, наличие показаний измерительных приборов и действующих тарифов либо — записи о расчетах на основании измерительных приборов и действующих тарифов.

При отсутствии указания «без акцепта» платежные требования подлежат оплате плательщиком в порядке предварительного акцепта со сроком для акцепта пять рабочих дней.

Банки не рассматривают по существу возражений плательщиков по списанию денежных средств с их счетов в безакцептном порядке.

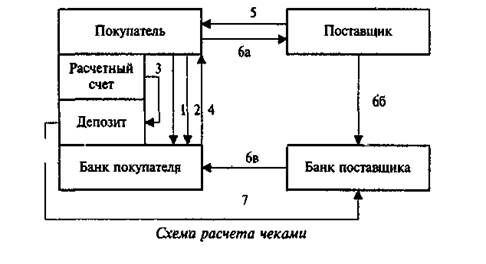

3. Чековая форма расчетов

Чек — ценная бумага, содержащая безусловное распоряжение чекодателя банку заплатить указанную в нем сумму предъявителю чека (чекодержателю) (см. рис. 2). При этом чекодателем считается юридическое или физическое лицо, имеющее в банке деньги, которыми он вправе распоряжаться данным способом, чекодержателем — юридическое или физическое лицо, претендующее на получение денег по чеку (лицо, в пользу которого чекодатель выдал чек). Банк, в котором находятся деньги чеко-

Порядок и условия использования чеков в платежном обороте регулируются Гражданским кодексом РФ, а в части, им неурегулированной, другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Чеки, выпускаемые банками (кредитными организациями) могут применяться для безналичных платежей в отношениях банков со своими клиентами, клиентами данного банка, выпустившего чеки, а также в межбанковских платежах в рамках корреспондентских отношений (на основании специальных договоров с клиентами и межбанковских соглашений) .

Официальная форма чека не утверждена. Другими словами, форму чека банк может определять самостоятельно. Вместе с тем такой чек должен содержать все обязательные реквизиты, установленные Гражданским кодексом РФ (ст. 878). Он также может включать иные реквизиты, необходимые для отражения специфики банковской деятельности и реализации налогового законодательства.

В общем случае чек должен содержать:

• наименование «чек», включенное в текст документа;

• поручение плательщику выплатить определенную денежную сумму;

• указание даты и места составления чека;

• наименование плательщика и указание счета, с которого должен быть произведен платеж; указание валюты платежа;

• подпись лица, выписавшего чек;

• оттиск печати чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Основные правила работы с чеками:

• в качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков;

• не допускается отзыв чека до истечения срока, в течение которого он может быть предъявлен к оплате;

• выдача чека не погашает денежное обязательство, во исполнение которого он выдан;

• чек оплачивается за счет средств чекодателя;

• чек подлежит оплате при условии предъявления его к оплате в срок, установленный законом;

• плательщик обязан удостовериться всеми доступными способами в подлинности чека, а также в том что предъявитель чека является уполномоченным на это лицом;

• лицо, оплатившее, дек, вправе потребовать, чтобы чек ему передали с распиской в, получении платежа;

• предъявление чека в банк, обслуживающий чекодержателя, на инкассо считается предъявлением чека к платежу;

• средства по инкассированному чеку зачисляются на счет предъявителя чека после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком.

Операционное содержание схемы

1- Заявление а получение чековой книжки.

2 - Платежное поручение на депонирование средств.

3 - Депонирование средств,

4 - Выдача чековой книжки.

5 - Отгрузка товаров (выполнение работ, оказание услуг).

6а, 66, 6в - Передача чека в и на оплату.

7 - Перечисление средств.

Представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате.

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

Бланки чеков являются бланками строгой отчетности и учитываются в банках на внебалансовом счете № 91207 «Бланки строгой отчетности». Хранение бланков чеков банками осуществляется в порядке, установленном нормативными актами Банка России»

Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями. Чеки кредитных организаций могут использоваться клиентам кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений, но не применяются для расчетов через подразделения расчетной сети Банка России.

В случае, когда сфера обращения чеков ограничивается кредитной организацией и ее клиентами, чеки используются на основании договора о расчетах чеками, заключаемого между кредитной организацией и клиентом.

Чеки, выпускаемые кредитными организациями, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками в соответствии с внутрибанковскими правилами проведения операций с чеками, разрабатываемыми кредитными организациями и определяющими порядок и условия использования чеков.

Межбанковское соглашение о расчетах чеками может предусматривать:

— условия обращения чеков при осуществлении расчетов;

— порядок открытия и ведения счетов, на которых учитываются операции с чеками;

— состав, способы и сроки передачи информации, связанной с обращением чеков;

— порядок подкрепления счетов кредитных организаций — участников расчетов;

— обязательства и ответственность кредитных организаций-участников расчетов;

— порядок изменения и расторжения соглашения. Внутрибанковские правила проведения операций с чеками, определяющие порядок и условия их использования, должны предусматривать:

— форму чека, перечень его реквизитов (обязательных, дополнительных) и порядок заполнения чека;

— перечень участников расчетов данными чеками;

— срок предъявления чеков к оплате;

— условия оплаты чеков;

— ведение расчетов и состав операции по чекообороту;

— бухгалтерское оформление операций с чеками;

— порядок архивирования чеков.

Изначально чек был чисто американским продуктом, но в настоящее время подобный инструмент платежа широко применяете во всем мире. Клиент закупаем чеки и подписывает их в присутствии операциониста банка. Стоимость чека, как правило, списывается с текущего счета клиента. Находясь за рубежом, обладатель чека может обналичить его в любом банке, в отеле или крупном магазине. Для этого он должен вторично поставить свою подпись на чеке в присутствии должностного лица, удостоверяющего идентичность обеих подписей владельца чека. В дополнение к этому для подтверждения личности клиента он должен предъявить удостоверение личности, например паспорт.

Еврочековую книжку можно приобрести в любом банке. Чек выписывается в местной валюте, на него распространяется гарантия еврочековой карточки (аналогично другим чековым карточкам), в результате операций сумма списывается в фунтах стерлингов с текущего счета клиента в Великобритании.

У чека есть ряд недостатков:

— на счете лица, выдавшего чек, может не сказаться нужной суммы и чек будет возвращен неоплаченным;

— у данного лица может вообще не быть счета, или чек может быть неправильно заполнен, или не будет совпадать подпись, тогда банк возвращает чек с соответствующими отметками.

В то же время чеки удобны для оплаты покупок, их охотно берут в магазинах, особенно когда владелец магазина знает адрес покупателя, а также если клиент-плательщик и получатель оплаты связаны долгосрочными отношениями.

Порядок и условия использования чеков в платежном обороте регулируются ГК РФ, а в части, им не урегулированной — другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

4. Расчеты по аккредитиву

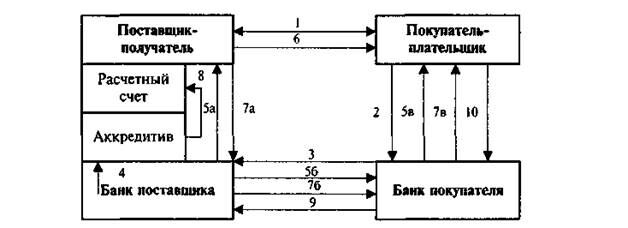

Аккредитив — форма расчетов, при которой банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется заплатить получателю средств либо дать полномочие другому банку (исполняющему банку) заплатить получателю средств при условии представления им документов, предусмотренных аккредитивом, и при выполнении других условий аккредитива.

Могут открываться Следующие виды аккредитивов:

покрытый (депонированный) — аккредитив, при открытии которого банк-эмитент обязан перечислите сумму аккредитива (покрытие за счет плательщика либо за счет предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента;

непокрытый (гарантированный) — аккредитив, при открытии которого исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента (при наличии корреспондентских отношений);

безотзывный аккредитив — аккредитив, который не может быть отменен без согласия получателя средств;

отзывной аккредитив — аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств.

На каждом аккредитиве должно быть указано, является ли он отзывным или безотзывным. При отсутствии такого указания аккредитив считается отзывным.

Аккредитив может быть предназначен для расистов только с одним получателем средств.

Срок действия и порядок расчетов по аккредитиву устанавливаются в договоре между плательщиком и получателем средств, в котором следует указать:

— наименование банка-эмитента;

— наименование-байка, обслуживающего получателя средств;

— наименована получателя средств - сумма аккредитива;

— вид аккредитива

— способ извещения получателя средств об открытии аккредитива;

— способ извещения плательщика о номере счета для депонирования средств, открытого исполняющим банком;

— полный перечень и точная характеристика документов, представляемых получателем средств;

— сроки действия аккредитива, представления документов, подтверждающих поставку товаров (выполнение работ, оказание услуг), и требования к оформлению указанных документов;

—условие оплаты (с акцептом или без акцепта);

—ответственность за неисполнение (ненадлежащее исполнение) обязательств.

В основной договор могут быть включены иные условия, касающиеся порядка расчетов по аккредитиву.

Платеж по аккредитиву проводится в безналичном порядке путем перечисления суммы аккредитива на счет получателя средств. Допускаются частичные платежи по аккредитиву.

Для открытия аккредитива плательщик представляет обслуживающему банку (банку-эмитенту) заявление на бланке (форма 0401005), в котором плательщик обязан указать:

• номер договора, по которому открывается аккредитив;

• срок действия аккредитива (дата закрытия);

• наименование получателя средств;

• наименование банка, исполняющего аккредитив;

• место исполнения аккредитива;

• полное и точное наименование документов, против которых будет производиться выплаты по аккредитиву.

• вид аккредитива (с указанием необходимых данных о нем), под какую сделку он открывается;

• срок совершения сделки (отгрузки товаров, выполнения работ оказания услуг);

• сумму аккредитива;

• способ реализации аккредитива.

Схема расчета аккредитивом (вариант непокрытого аккредитива)

1 — Договор о сделке.

2 — Заявление на аккредитив.

3 — Распоряжение об открытии непокрытого аккредитива.

4 — Открытие аккредитива (депонирование средств).

5а, 56, 5в — Извещение об открытии аккредитива.

6 — Выполнение предмета договора (отгрузка товаров, выполнение работ, оказание услуг).

7а, 76, 7в — передача пакета документов с подтверждением (авизование).

8— Зачисление денег на расчетный счет поставщика-получателя.

9— Расчеты между банками.

10— Возмещение расходов банка.

При выплате по аккредитиву банк получателя средств (исполняющий банк) обязан проверить соблюдение получателем средств всех условий аккредитива, а также правильность оформления реестра всех условий аккредитива, а также правильность оформления реестра счетов, соответствие подписей и оттиска печати получателя средств на нем заявленным образцам.

Выплата с аккредитива наличными деньгами не допускается.

Условиями аккредитива может быть предусмотрен акцепт уполномоченного плательщиком лица.

Получатель средств может отказаться от исполнения аккредитива до истечения срока его действия, если возможность .такого отказа предусмотрена условиями аккредитива.

Порядок расчетов по аккредитиву устанавливается в основном договоре, в котором отражаются следующие условия.

Порядок работы с аккредитивами в банке-эмитенте. Плательщик представляет обслуживающему банку аккредитив на бланке формы № 0401063, в котором кроме основных реквизитов плательщик обязан указать:

— вид аккредитива (при отсутствии указания на то, что аккредитив является безотзывным, он считается отзывным);

— условие оплаты аккредитива (с акцептом или без акцепта);

— номер счета, открытый исполняющим банком для депонирования средств при покрытом (депонированном) аккредитиве;

— срок действия аккредитива с указанием даты (число, месяц и год) его закрытия;

— полное и точное наименование документов, против которых производится платеж по аккредитиву;

— наименование товаров (работ, услуг) для оплаты которых открывается аккредитив, номер и дату основного договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучателя и место назначения (при оплате товаров).

При отсутствии хотя бы одного из этих реквизитов банк отказывает в открытии аккредитива.

Для расчетов по покрытому (депонированному) аккредитиву плательщик указывает в аккредитиве открытый в установленном порядке исполняющим банком номер лицевого счета балансового счета 40901 «Аккредитивы к оплате», доводимый исполняющим банком до сведения получателя средств, а получателем средств — до сведения плательщика.

При выставлении непокрытого (гарантированного) аккредитива поле «Счет 4090» в аккредитиве не заполняется.

Если платеж по аккредитиву должен быть произведен против реестра счетов без акцепта уполномоченного плательщиком лица, в аккредитив могут быть включены следующие дополнительные условия:

— отгрузка товаров в определенные пункты назначения;

— представление документов, удостоверяющих качество продукции, или актов о приемке товаров для отсылки их через исполняющий банк и банк-эмитент плательщику;

— запрещение частичных выплат по аккредитиву;

— другие условия, предусмотренные основным договором, Банк-эмитента учитывает суммы покрытых (депонированных) аккредитивов на внебалансовом счете 90907 «Выставленные аккредитивы», а непокрытых (гарантированных) .аккредитивов — на внебалансовом, счете 91404 «Гарантии, выданные банком».

В случае отзыва (полного или частичного) или изменения условий аккредитива плательщик представляет в банк-эмитент соответствующее распоряжение, составленное в произвольной форме в трех экземплярах и оформленное на всех экземплярах подписями лиц, имеющих право подписи расчетных документов, и оттиском печати. На каждом экземпляре распоряжения, принятого банком-эмитентом, ответственный исполнитель банка проставляет дату, штамп и подпись. Первый экземпляр распоряжения помещается к соответствующему внебалансовому счету, два экземпляра распоряжения не позже рабочего дня, следующего за днем его получения, пересылаются в исполняющий банк. Один экземпляр распоряжения исполняющий банк передает получателю Средств, другой служит основанием для возврата денег либо изменения условий аккредитива.

При установлении несоответствия документов, принятых исполняющим банком от получателя средств, условиям аккредитива банк-эмитент вправе требовать от исполняющего банка по покрытому (депонированному) аккредитиву вымещения сумм выплаченных получателе средств, а по непокрытому (гарантированному) аккредитиву — восстановления сумм, списанных с его корреспондентского счета.

Банк-эмитент обязан не позже рабочего дня следующего за днем возврата суммы не использованного покрытого (депонированного) аккредитива, зачислить ее на счет плательщика, с которого были перечислены деньги в счет покрытия по аккредитиву.

Порядок работы с аккредитивами в исполняющем банке. При поступлении от банка-эмитента покрытого (депонированного) аккредитива сумма аккредитива исполняющим банком зачисляется на открытый для расчетов по аккредитиву отдельный лицевой счет балансового счета 40901 «Аккредитивы к оплате», а при поступлении непокрытого (гарантированного) аккредитива сумма аккредитива учитывается на внебалансовом счете 91305 «Гарантии, поручительства, полученные банком».

При сомнении в правильности указания реквизитов аккредитива исполняющий банк обязан не позже, рабочего дня, следующего за днем получения аккредитива, направить в банк-эмитент запрос в произвольной форме и до получения дополнительной информации не платить по аккредитиву.

В случае покрытого (депонированного) аккредитива поступившие от банка-эмитента деньги зачисляются на счет сумм до выяснения. При получении подтверждения по реквизитам аккредитива от банка-эмитента исполняющий банк перечисляет такие деньги на отдельный лицевой счет балансового счета 40901 «Аккредитивы к оплате»

Для получения денег по аккредитиву получатель средств представляет в исполняющий банк четыре экземпляра реестра счетов (форма № 0401065), отгрузочные и другие документы в пределах срока действия аккредитива