Арендные услуги

. Арендные услуги. Понятие лизинга

Общие понятия

Схема лизинговой сделки

Финансовый лизинг

Оперативный лизинг

1. Арендные сделки – это сдача внаём товаров иностранному контрагенту. Одна из сторон сделки – арендодатель – предлагает другой стороне – арендатору – предмет аренды в исключительное пользование на установленный срок за определенное вознаграждение. Наибольшее распространение в международной коммерческой практике приобрела долгосрочная аренда – лизинг. Объектами лизинга чаще всего является стандартное промышленное оборудование, суда, самолеты, авиационные двигатели, сельскохозяйственное оборудование, средства вычислительной техники.

Лизинговыми операциями могут заниматься банки, торговые и промышленные предприятия, но, как правило, их осуществляют специализированные фирмы.

Для лизинговой операции наиболее типична следующая схема. Арендодатель заключает арендный контракт с арендатором и подписывает с производителем оборудования контракт купли-продажи. Производитель передает арендатору предмет аренды. Лизинговая компания за свой счет или посредством полученного в банке кредита расплачивается с производителем и погашает кредит из арендных платежей.

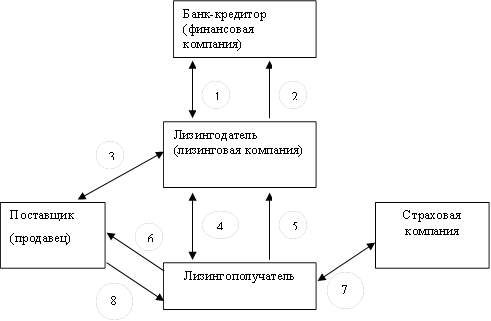

2. Лизинговую сделку можно представить в виде следующей схемы:

Рекомендуемые материалы

|

1 – кредитный договор;

2 – платежи по кредиту;

3 – договор купли-продажи;

4 – договор лизинга;

5 – арендные платежи;

6 – заявка на поставку предмета лизинга;

7 – договор страхования предмета лизинга;

8 – поставка предмета лизинга.

Рис. 81

Арендная плата включает периодические платежи в соответствии с процентом амортизации оборудования, затраты лизинговой компании по привлечению необходимых средств для его покупки, накладные расходы и прибыль лизинговой компании. Ставка арендной платы должна обеспечивать арендодателю получение прибыли не ниже средней нормы на вложенный капитал, а для арендатора стоимость аренды должна быть ниже стоимости банковского кредита на приобретение машин и оборудования.

Информация в лекции "9.7 Искусство эпохи Возрождения" поможет Вам.

3. Существует две разновидности лизинговых операций: финансовый и оперативный лизинг.

Финансовый лизинг представляет собой арендную сделку на срок, близкий к сроку службы оборудования, в течение которого происходит полное возмещение всех расходов арендодателя и обеспечение ему установленной прибыли за счет арендных отчислений. Особенность также состоит в том, что невозможно расторгнуть договор в течение основного срока аренды, т.е. срока, необходимого для возмещения расходов арендодателя. В сделке финансового лизинга участвуют три стороны: арендатор, арендодатель, поставщик оборудования. Арендодатель выполняет чисто финансовые функции и заключает два договора: о лизинге с арендатором; контракт на закупку оборудования с поставщиком.

В случае финансового лизинга арендуемое оборудование не может неоднократно выступать предметом арендных соглашений, поскольку срок аренды обычно устанавливается исходя из нормального срока его эффективной службы. Такая арендная операция во многом напоминает обычную внешнеторговую сделку купли-продажи, но на специфических условиях, схожих с формами товарного кредитования, с той лишь разницей, что лизинг обеспечивает стопроцентное финансирование сделки, тогда как обычное кредитование предусматривает, как правило, частичную оплату наличными.

4. Оперативный лизинг представляет собой сделку, не нацеленную на компенсацию затрат арендодателя, связанную с приобретением сдаваемого в аренду оборудования в течение основного срока аренды. Сроки этой сделки значительно меньше сроков физического износа оборудования, что предполагает неоднократную сдачу в аренду предмета оперативного лизинга. В оперативном лизинге арендные ставки обычно выше, чем в финансовом, т.к. арендодатель, не имея гарантий полной окупаемости затрат, вынужден учитывать возможный коммерческий риск.

Подобная операция в значительной степени представляет собой разновидность продажи услуг, в частности по предоставлению техники во временное пользование и потребление ее эксплуатационных возможностей. Такая аренда довольно часто используется для предварительной проверки технико-экономических показателей оборудования непосредственно в условиях эксплуатации.

1 Международные экономические отношения: Учеб.пособие для вузов/ Под ред. проф. Л.Е.Стровского. – М.: ЮНИТИ-ДАНА, 2003. – 461 с.