Формы ведения бухгалтерского учёта

17. Формы ведения бухгалтерского учёта

Форма учёта – это бухгалтерская запись данных в учётные регистры.

При разных формах учёта по—разному сочетаются учётные регистры, последовательность, способы учётных записей. По этим признакам отличается одна форма бухгалтерского учёта от другой. Форму ведения бухгалтерского учёта предприятие выбирает самостоятельно.

Основными формами ведения бухгалтерского учёта являются:

- журнально-ордерная;

- мемориально - ордерная;

- упрощённая форма учёта для малых предприятий;

- автоматизированная.

Журнально-ордерная форма является наиболее распространённой и, как правило, используется в автоматизированных программах бухгалтерского учёта.

Рекомендуемые материалы

Такая форма сочетает хронологические и систематические, аналитические и синтетические учётные регистры. Журналы-ордера ведутся на основании первичных документов.

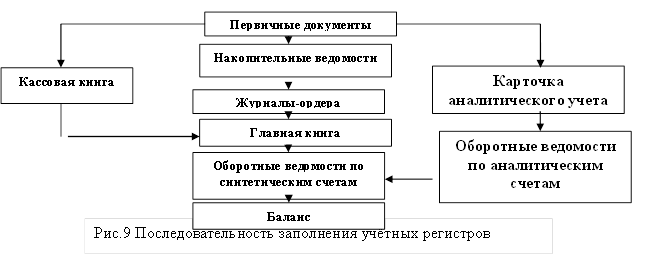

Последовательность заполнения учётных регистров при журнально-ордерной форме ведения бухгалтерского учёта (рис.9)

1) На основании первичных документов хозяйственные операции регистрируются в журнале хозяйственных операций.

2) Затем данные хозяйственные операции записывают в журналы-ордера и дополнительные ведомости.

3) Итоговые данные по каждому журналу-ордеру переносятся в Главную книгу, которая открывается на год и ведётся по каждому счёту.

4) На основании Главной книги составляют оборотную ведомость и баланс.

Пример заполнения Журнала-ордера № 1 по кредиту счета 50 «Касса» (рис.10)

| № операции | В кредит счета 50 с дебета счетов | Итого | ||||

| 70 | 71 | 76 | … | … | ||

| 6 | 28000 | 28000 | ||||

| 7 | 2000 | 2000 | ||||

| Итого: | 28000 | 2000 |

|

|

| 30000 |

Рис.10 Журнал-ордер № 1

Пример заполнения Ведомости № 1 по дебету счета 50 «Касса»(рис.11)

| Сальдо на начало месяца – 500 р. | ||||||

| № операции | В дебет счета 50 с кредита счетов | Итого | ||||

| 51 | 71 | 76 | … | … | ||

| 2 | 30000 | 30000 | ||||

| 3 | 120 | 120 | ||||

| 7 | 1200 | 1200 | ||||

| Итого: | 30000 | 120 | 1200 |

|

| 31320 |

| Сальдо на конец месяца – 18200 р. |

Рис.11 Ведомости № 1

Последовательность заполнения учётных регистров при мемориально-ордерной форме ведения бухгалтерского учёта:

1) На основании первичных документов все хозяйственные операции записываются в накопительные ведомости, которые ведутся в форме журнала хозяйственных операций.

2) Однородные хозяйственные операции (операции, которые ведутся на одном бухгалтерском счёте или группе нескольких зависимых счетов) переносятся в мемориальные ордера, в котором записываются содержание операции, сумма и корреспонденция счетов.

3) Мемориальные ордера имеют определённые номера, например, мемориальный ордер № 1 ведётся по счёту 50 «Касса», мемориальный ордер № 2 «Расчётный счёт» и т. д.

4) Итоговые данные мемориальных ордеров в конце месяца записываются в хронологическом порядке в регистрационный журнал. Итоговая сумма по регистрационному журналу должна быть равна сумме дебетовых и кредитовых оборотов по всем синтетическим счетам.

5) Данные из мемориальных ордеров разносят по счетам Главной книги. Обороты по Главной книге сравнивают с итоговой суммой всех мемориальных ордеров в регистрационном журнале. Если обороты совпали, значит проводки по синтетическим счетам разнесены правильно.

6) На основании Главной книги составляются шахматная и оборотная ведомость.

7) По данным Главной книги и оборотной ведомости заполняют баланс предприятия за отчётный период.

В настоящее время эта форма бухгалтерского учёта применяется не так часто. Многократность записи одной и той же суммы в разных регистрах, отставание аналитического учёта от синтетического, сложность составления отчётности приводит к увеличению трудоёмкости учётной работы.

Упрощённая форма ведения бухгалтерского учёта - применяется на небольших предприятиях с незначительным числом хозяйственных операций.

На основе первичных документов ведётся Книга учёта хозяйственных операций, в которой отражаются остатки по счетам на начало года. В течение года в книге регистрируются все хозяйственные операции, которые одновременно отражаются на счетах бухгалтерского учёта.

Рекомендация для Вас - 80 Пути богопознания в жизни арабских народов.

В книге учёта содержатся все используемые бухгалтерские счета, что позволяет вести учёт хозяйственных операций на каждом из них.

Книга учёта является комбинированным регистром, так как совмещает хронологическую и систематическую регистрацию операций. В конце отчётного периода подсчитывают дебетовые и кредитовые остатки по всем счетам, которые служат данными для составления баланса.

Автоматизированная форма ведения учёта - учёт ведётся на базе компьютерных программ, позволяющих автоматизировать бухгалтерский учёт на предприятиях. Большинство программ универсальны и дают возможность автоматизировать бухгалтерский учёт любого вида сложности.

К наиболее часто используемым программам ведения автоматизированного бухгалтерского учёта относятся: «1С: Бухгалтерия», «Парус» и т. д.

Программы позволяют вести различные виды учёта: синтетический, аналитический (в разных измерителях), валютный учёт, производить расчёт заработной платы, налогов.

В программы входят унифицированные первичные документы и формы отчётности. В программах имеется возможность корректировать план счетов, ставки налогов, добавлять отчётные формы в соответствии с любыми изменениями в законодательстве.