Экономико-математические методы в анализе хозяйственной деятельности

Тема 11. Экономико-математические методы в анализе хозяйственной деятельности

11.1. Оптимизационные методы в принятии управленческих решений.

11.2. Балансовые методы и модели в оценке внутризаводских связей и расчетах затрат и цен.

1.1. Оптимизационные методы в принятии управленческих решений.

Многие задачи, с которыми приходится сталкивается экономисту в повседневной практике при анализе хозяйственной деятельности предприятий, многовариантны. Так как не все варианты одинаково хороши, среди множества возможных приходится отыскивать оптимальный. Значительная часть подобных задач на протяжении долгого времени решалась исходя из здравого смысла и опыта. При этом не было никакой уверенности, что найденный вариант является наилучшим.

Рекомендуемые материалы

В современных условиях даже не значительные ошибки могут привести к огромным потерям. В связи с этим возникла необходимость привлечения к анализу и синтезу экономических систем оптимизационных экономико-математических методов и ЭВМ, что создает основу для принятия научно обоснованных решений. Такие методы объединяют в одну группу под общим названием «оптимизационные методы анализа и принятия решения в экономике».

Чтобы решить экономическую задачу математическими методами, прежде всего необходимо построить адекватную ей математическую модель, т.е. формализовать цель и условия задачи в виде математических функций, уравнений и (или) неравенств.

В общем случае математическая модель оптимизационной задачи имеет вид:

max (min) : Z = Z(x) (11.1.)

при ограничениях

,

,  (11.2)

(11.2)

где:

R – отношения равенства, меньше или больше.

Если целевая функция (11.1) и функции, входящие в систему ограничений (11.2.), линейны относительно входящих в задачу неизвестных, такая задача называется задачей линейного программирования. Если же целевая функция (11.1.) или система ограничений (11.2.) не линейна, такая задача называется задачей линейного программирования.

В основном, на практике, задачи нелинейного программирования путем линеаризации сводятся к задаче линейного программирования. Особый практический интерес среди задач линейного программирования представляют задачи динамического программирования, которые из-за своей многоэтапности нельзя линеаризовать. Поэтому мы рассмотрим только эти два вида оптимизационных моделей, для которых в настоящее время имеется хорошее математическое и программное обеспечение.

Модели и методы решения задачи линейного программирования. Среди оптимизационных моделей и методов, используемых в теории экономического анализа, наиболее широкое распространение получили модели линейного программирования, которые решаются с помощью универсального приема –симплексного метода. Для современных ПЭВМ имеется ряд пакетов прикладных программ, которые позволяют решать любые задачи линейного программирования достаточно большой размерности. Одновременно с решением исходной задачи указанные пакеты прикладных программ могут решать двойственную задачу, решение которой позволяет проводить полный экономический анализ результатов решения исходной задачи.

Решение задачи линейного программирования на ПЭВМ рассмотрим на примере задачи об оптимальном раскрое материалов. По результатам решения проведем полный экономико-математический анализ с использованием теории двойственности.

Пусть имеется 200 кг полотна шириной 86 см и 300 кг - шириной 89 см. Из него необходимо раскроить и сшить мужские куртки 44, 46, 52 и 54 размеров. Они должны быть изготовлены

в следующем соотношении к размерам: 44 - 25,38%; 46 27,88%; 52 - 24,54%; 54 - 25,54%. Итого - 100%.

Общий расход полотна, а также отходы, получаемые при раскрое полотна, приведены в табл. 11.1 и 11.2.

Количество курток, которые выпускало предприятие в течение месяца, показано в табл. 11.3.

Необходимо определить насколько рациональным оказался раскрой, а также какие размеры изделий целесообразнее раскраивать из полотна указанной ширины, чтобы сократить отходы.

Таблица 11.1.

| Ширина полотна, см. | Размер курток | |||

| 44 | 46 | 52 | 54 | |

| 86 89 | 520,27 576,42 | 553,5 593,49 | 597,4 627,2 | 605,6 647,77 |

Таблица 11.2.

| Ширина полотна, см. | Размер курток | |||

| 44 | 46 | 52 | 54 | |

| 86 89 | 66,27 94,45 | 75,5 97,49 | 78,4 105,7 | 85,6 109,7 |

Таблица 11.3.

| Размер курток | Ширина полотна, см. | |

| 86 | 89 | |

| 44 46 52 | 80 110 96 | 134 125 108 |

Решим данную задачу на ПЭВМ с использованием, например, инструментальных средств МВ Excel и сделаем экономический анализ полученного решения. Как правило, решение конкретной задачи на ПЭВМ включает в себя следующие этапы:

· составление математической модели;

· присвоение элементам модели определенных «имен»;

· составление матричной модели с поименованными элементами;

· ввод и корректировка исходных данных;

· решение задачи на ПЭВМ;

· экономический анализ полученного решения.

Здесь х1, х2, х3, х4, х5, х6, х7, х8, обозначают соответственно количество изделий (штук) определенного размера, раскроенных из полотна шириной 86 и 89 см. Умножив количество изделий на нормы отхода, получим общую величину отходов производства. Они должны быть минимальны. Тогда целевая функция имеет вид:

min: F(x) = 66,27 х1 + 75.5х2 + 78.4х3 + 95.6х4 +

+ 94.2х5 + 97.49х6 + 105.7х7 + 108.77х8.

Задача состоит в нахождении таких хj (j=  ), при которых целевая функция (11.1) достигнет минимума и выполняются следующие условия:

), при которых целевая функция (11.1) достигнет минимума и выполняются следующие условия:

520,27х1 + 553,5х2 + 597,4х3 + 605,4х4 = 200000; (11.4)

526,42х5 + 553,49х6 + 627,7х7 + 647,77х8 = 300000; (11.5)

х1 + х2 + х3 + х4 + х5 + х6 + х7 + х8 - х9 = 0; (11.6)

х1 + х5 – 0,2538х9 = 0; (11.7)

х2 +х6 – 0,2788х9 = 0; (11.8)

х3 + х7 – 0,2420х9 = 0; (11.9)

х4 + х8 – 0,2254х9 = 0; (11.10)

. (11.11)

. (11.11)

Здесь х9 – суммарный выпуск курток. Тогда условия (11.4) и (11.5) означают, что полотна шириной 86 см должно быть израсходовано 200 кг, а полотна шириной 89 см - 300 кг; (11.6) – условие суммарного выпуска изделий; условия (11.7) – (11.10) означают сбалансированность раскроя изделий по соответствующим размерам; (11.11) – условие неотрицательности объемов производства.

На втором этапе каждой переменной, ограничениям, целевой функции и вектору ограничений (коэффициенты свободных членов) присваиваются «имена», которые должны включать не более восьми символов. Удобно, чтобы имена были информативными, так как при этом облегчается использование выходных отчетов.

Элементы модели и присваиваемые им имена:

| Переменная х1 х2 х3 х4 х5 х6 х7 х8 х9 Целевая функция (1.3) Ограничения по ресурсам: полотна шириной 86 см. (1.4) полотна шириной 89 см. (1.5) Общий объем производства (1.6) Ограничения по выпуску: курток размера 44 (1.7) курток размера 46 (4.8) курток размера 52(1.9) курток размера 54 (4.10) Вектор ограничений (200000, 300000, 0, 0, 0, 0, 0) | «Имя» ПР1 ПР2 ПР3 ПР4 ПР5 ПР6 ПР7 ПР8 ПР9 Отходы Полотно 1 Полотно 2 Выпуск Размер 44 Размер 46 Размер 52 Размер 54 Ресурсы |

На третьем этапе составляем матричную модель с именованными элементами модели.

На четвертом этапе введем исходные данные в ПЭВМ. При этом ввод осуществляется в соответствии с инструкцией к имеющемуся пакету прикладных программ.

При завершении ввода исходной информации возможна ее распечатка для визуального контроля. По результатам контроля производится корректировка исходной информации и переход на режим расчета.

Пятый этап. Решение задачи Возможно в двух режимах: решение прямой задачи; решение прямой и двойственной задач. При этом решение можно производить поэтапно, с выдачей промежуточных результатов алгоритма симплекс-метода, по которым можно судить о качественном процессе поиска оптимального решения. По завершении результатов расчета устанавливается режим распечатки (как прямой задачи, так и двойственной).

Так, в режиме расчета прямой задачи получим следующее решение, предварительно округлив результаты до целых:

ПР 1 = 150; ПР 2 = о; ПР 3 = 204; ПР 4 = о; ПР 5 = 64; ПР 6 = 235; ПР 7 = о; ПР 8 = 190; ПР 9 = 843.

Отходы = 75 743; Полотно 1 = 200 000; Полотно 2 300 = 000.

Следовательно, необходимо раскроить из полотна шириной 86 см 150 курток 44 размера и 204 куртки 52 размера, а из полотна шириной 89 см - 64 куртки 44 размера, 235 курток 46 размера и 190 курток 54 размера. Общий объем производства составит 843 куртки. Суммарные отходы при таком варианте раскроя составят 75743 г, а ресурсы будут использованы полностью.

В режиме решения двойственной задачи получим значения двойственных оценок ресурсов:

Полотно 1 = 0,12996 Полотно 2 = 0,16616

Как видим, двойственные оценки объемов ресурсов отличны от нуля, следовательно, они «дефицитны». Их абсолютная величина говорит о том, что увеличение объема ресурса на единицу приводит к качественному изменению целевой функции (11.1) на величину этой оценки. Следовательно, оценки можно считать количественной мерой дефицита ресурсов: чем больше оценка, тем к большему эффекту приводит увеличение объема использования данного ресурса.

Одновременно с этим получим двойственные оценки производимой продукции:

ПР 1 = о; ПР 2 = 4,70818; ПР 3 = о; ПР 4 = 4; ПР 5 = о; ПР 6 = о; ПР 7 = 0,73815; ПР 8 = о.

Здесь двойственные оценки ПР 2, ПР 4, ПР 7 принимают нулевые значения. Абсолютные значения этих оценок говорят о том, что если мы все же будем раскраивать соответствующие изделия, потери от отходов будут только увеличиваться на величину оценки от раскроя одной единицы изделия. Следовательно, раскраивать куртки 46 и 54 размеров из полотна 86 см нецелесообразно, точно так же как и куртки 52 размера - из полотна шириной 89 см.

Теперь сопоставим нормативные отходы при традиционном варианте раскроя с отходами при оптимальном варианте (табл. 11.4).

Таблица 11.4.

| Размеры | Отходы на ед. по норме ,г. | Фактический выход изделий, шт. | Отходы при фактич. выпуске, (гр.2*гр.3), г. | Оптимальный выход изделий, шт. | Отходы при оптим. выпуске (гр.2*гр.3), г. | Отклонения | |

| количество, шт. | отходы, г. | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Ширина полотна 86 см | |||||||

| 44 46 52 54 44 | 66,27 75,5 78,4 85,6 94,45 | 80 110 96 66 134 | 5301,6 8305,0 7526,4 5649,6 12649,6 | 150 0 204 0 64 | 9940,5 0 15993,6 0 604288 | +70 +110 +108 -66 -70 | +4638,9 8305,0 +8467,2 5649,6 -66,0672 |

| Ширина полотна 89 см | |||||||

| 46 52 54 | 97,49 105,7 109,77 | 134 108 124 | 12186,25 11415,6 13611,48 | 235 0 190 | 22910,15 0 20856,42 | +110 -108 +66 | +10723,9 -11415,6 +7244,82 |

| Всего | 843 | 76645,53 | 843 | 75743,42 | – | -902,1 |

Из таблицы видно, что наиболее рационален раскрой из полотна шириной 86 см изделий 44 и 52 размеров, а из полотна шириной 89 см - 44, 46 и 54 размеров. Такой способ раскроя уменьшает отходы, увеличивает выпуск изделий, прибыль предприятия и его рентабельность.

Отметим, что в современных пакетах прикладных программ для решения задач линейного программирования симплекс-методом предусмотрены режимы расчета так называемых интервалов устойчивости, как для ограниченных ресурсов, так и для переменных величин, принимающих ненулевые значения. Экономический смысл этих интервалов состоит в том, что изменение объемов ресурсов и значений переменных в пределах этих интервалов не изменяет структуру оптимального плана. Это позволяет предприятию проводить рациональную политику приобретения дополнительных ресурсов.

1.2. Балансовые методы и модели в оценке внутризаводских связей и расчетах затрат и цен.

Балансовая модель - это система уравнений, характеризующих наличие ресурсов (продуктов) в натуральном или денежном выражении и направления их использования. При этом наличие ресурсов (продуктов) и потребность в них количественно совпадают. В основу решения таких моделей положены методы линейной векторно-матричной алгебры. Поэтому балансовые методы и модели называют матричными методами анализа. Наглядность изображений различных экономических процессов в матричных моделях и элементарные способы разрешения систем уравнений позволяют применять их в различных производственно-хозяйственных ситуациях.

Пусть, например, известно, что каждое предприятие наряду с основным производством имеет вспомогательное, включающее в себя ряд цехов. Вспомогательные цехи оказывают услуги друг другу и основному производству. Величина себестоимости работ и услуг каждого вспомогательного цеха складывается из работ (услуг) других вспомогательных цехов. Чтобы определить затраты, связанные с использованием данным цехом работ (услуг) других цехов, надо наряду с объемом предоставленных работ (услуг) знать их себестоимости. Но, в свою очередь, определение этих себестоимостей невозможно без предварительного исчисления себестоимости работ (услуг), которые цехи получили друг от друга.

Механизм использования балансового метода покажем на следующем примере. Пусть на предприятии наряду с основным производством имеется четыре вспомогательных цеха - цех сетей и подстанций, цех водоснабжения, автопарк, ремонтно-механический цех. Все они оказывают услуги друг другу (табл. 11.5).

Таблица 11.5

| Поставщики | Единица измерения | Потребители | |||||

| Цех сетей и подстанций | Цех водоснабжения | Автопарк | Ремонтно- механический цех | Основное производство | Всего | ||

| Цех сетей и подстанций Цех водоснабжения Автопарк Ремонтно-механический цех Собственные затраты цехов | кВт∙ч куб.м тыс.км нормо-ч руб. | х – 5000 50 59295 | 30000 х 600 100 4118 | 4500 5000 х 400 24020 | 100000 1500 12000 х 36785 | 2865500 493500 232400 19450 1875782 | 3 000 000 500 000 250 000 20 000 2 000 000 |

Требуется определить себестоимость работ (услуг), оказываемых основному производству всеми вспомогательными цехами.

Из табл. 11.5. видно, что для определения себестоимости услуг необходимо знать совокупные затраты каждого вспомогательного цеха. А их нельзя подсчитать без расчета себестоимости единицы получаемых услуг – одного киловатт-часа электроэнергии, кубометра воды, тонно-километра грузоперевозок, нормо-часа ремонтных работ. Данную задачу можно успешно решать, используя балансовые модели и методы.

Обозначим через qij количество продукции, работ, услуг j-гo цеха, поступивших в i-й цех; уi - общие затраты подразделений – потребителей (которые в свою очередь являются поставщиками услуг); Qj - общий объем продукции, работ, услуг в натуральных единицах, отпущенных подразделением-поставщиком; pj – собственные затраты (условно-постоянные и переменные) без стоимости услуг внутризаводского характера; xi – себестоимость единицы продукции, работ, услуг.

Взаимное предоставление продукции и услуг отразим в табл. 11.6.

Таблица 11.6.

| Цех-потребитель | Собственные затраты | Поставщик | Всего затрат (собств. + услуги) | Себестоимость ед. услуг | |||||

| 1 | 3 | … | j | … | m | ||||

| 1 2 … i … m Объект услуг | p1 p2 … pi … pm | q11 q21 … qi1 … qm1 Q1 | q12 q22 … qi2 … qm2 Q2 | … … … … … … … | q1j q2j … qij … qmj Qj | … … … … … … … | q1m q2m … qim … qmm Qm | y1 y2 … yi … ym | x1 x2 … xi … xm |

На основе таблицы можно получить следующую систему уравнений:

;

;

.

.

Приведенные соотношения представляют собой систему двух групп неизвестных: себестоимости единицы продукции, работ, услуг и общего размера затрат по каждому структурному подразделению предприятия.

Чтобы решить такую систему, приведем ее к стандартному виду, для чего выражение переменных yi подставим в выражение переменных xi. В результате получим:

;

;

;

;

.

.

После соответствующих преобразований полученную систему уравнений можно записать в матричной форме, для чего введем некоторые виды матриц:

……………………..

0 0 … 0 … Qm

Отсюда  ,а

,а  .

.

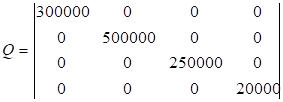

Обратимся к задаче и представим исходную информацию в виде матриц:

В результате решения задачи получены следующие значения себестоимости единицы работ, услуг (хi,):

х1= 0,019964 руб., х2 = 0,099536 руб., х3 = 0,099837 руб., х4 = 1,999716 руб.

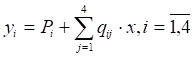

Тогда общая сумма затрат по каждому вспомогательному цеху может быть вычислена по формуле:

Подставив в данное уравнение соответствующие значения, получим:

у1 = 59295 + 5 000 х 0,099837 + 50 х 1,999716 = 59 894 руб.

Бесплатная лекция: "119 Рентгеновский флюоресцентный анализ" также доступна.

у2 = 4 118 + 30 000 х 0,019964 + 600 х 0,099937 + 100 х 1,999716 = 4 977 руб.

у3 = 24 020 + 4 500 х 0,019964 + 5 000 х 0,99536 + 400 х 1,999716 = 24 960 руб.

у4 = 36 785 + 100 000 х 0,019964 + 1 500 х 0,99536 + 1200 х 0,099837 = 39 994 руб.

Следовательно, суммарная себестоимость работ (услуг) вспомогательных цехов, оказываемых основному производству, составит:

= 59 834 + 4 977 + 24960 + 39 994 = 129825 руб.

= 59 834 + 4 977 + 24960 + 39 994 = 129825 руб.

Следует отметить, что существующие пакеты прикладных программ для решения матричных моделей на современных ПЭВМ позволяют выполнять расчеты баланса производства и распределения работ (услуг) как в целом по предприятию, так и для каждого структурного подразделения в отдельности и предоставлять пользователю выходную информацию в требуемой форме.