Адаптивные методы прогнозирования

Тема 9: Адаптивные методы прогнозирования.

При обработке временных рядов наиболее ценной является информация последнего периода. Адаптивные методы позволяют учитывать различную информационную ценность уровней временных рядов.

В адаптивных методах различную ценность уровней, в зависимости от их возраста, можно учесть с помощью системы весов, придаваемых этим уровням.

| Важнейшим достоинством адаптивных методов является построение самокорректирующихся моделей, способных учитывать результат прогноза, сделанного на предыдущем шаге. |

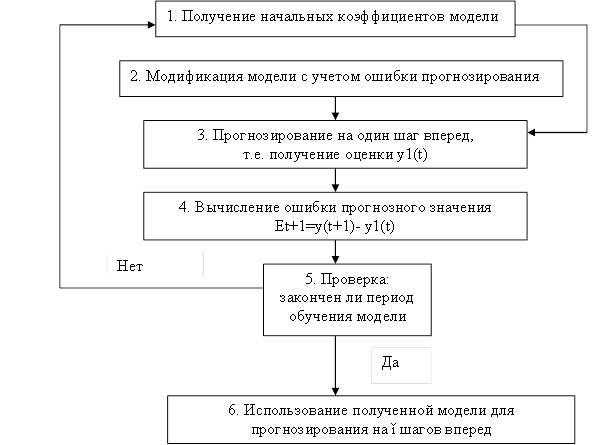

Допустим, модель находится в некотором состоянии, для которого определены текущие значения ее параметров. На основе этой модели делается прогноз. При поступлении фактического значения оценивается ошибка прогноза. Ошибка прогноза через обратную связь поступает в модель и учитывается в ней в соответствии с принятой процедурой от одного состояния к другому. В результате вырабатываются компенсирующие изменения, состоящие в корректировке параметров для большего согласования поведения модели с динамикой ряда. Затем рассчитывается прогнозная оценка на следующий момент времени, и весь процесс повторяется вновь.

Таким образом, адаптация осуществляется итеративно с получением каждой новой фактической точкой ряда. Модель постоянно впитывает новую информацию, приспосабливается к ней и поэтому отражает тенденцию развития, существующую в данный момент. На рисунке приведена общая схема построения адаптивных моделей прогнозирования

Скорость или быстроту реакции модели на изменение в динамике процесса характеризует так называемый параметр адаптации. Он должен быть выбран таким образом, чтобы обеспечивалась адекватное отображение тенденции при одновременной фильтрации случайных отклонений. Значение параметра адаптации может быть определено на основе эмпирических данных, выведено аналитическим способом или получено на основе метода проб. В качестве критерия оптимальности при выборе параметра адаптации обычно принимают критерий минимума среднего квадрата ошибок прогнозирования.

Адаптивными называются методы прогнозирования, позволяющие строить самокорректирующиеся (самонастраивающиеся) экономико-математические модели, которые способны оперативно реагировать на изменение условий путем учета результата прогноза, сделанного на предыдущем шаге, и учета различной информационной ценности уровней ряда. Благодаря указанным свойствам адаптивные методы особенно удачно используются при краткосрочном прогнозировании (при прогнозировании на один или на несколько шагов вперед)

Экспоненциальное сглаживание

Рекомендуемые материалы

Наиболее часто на практике применяются методы, используемые процедуру экспоненциального сглаживания.

Для экспоненциального сглаживания ряда используется следующая формула:

St =

St – значение экспонентной средней в момент времени t;

- параметр адаптации; 0≤≤1

- параметр адаптации; 0≤≤1

=1-

=1-

Если последовательно использовать данное соотношение, то экспоненциальную среднюю можно выразить через предшествующие значения уровней временных рядов:

St =

Таким образом, величина экспоненциальной средней оказывается взвешенной суммой всех уровней ряда, причем веса отдельных уровней ряда убывают по мере их удаления в прошлое соответственно экспоненциальной функции.

Доказано, что дисперсия экспоненциальной средней меньше дисперсии временного ряда. Между этими дисперсиями существует следующее соотношение:

Дst=

При высоком значении параметра адаптации дисперсия экспоненциальной средней незначительно отличается от дисперсии временного ряда. С уменьшением , дисперсия экспоненциальной средней уменьшается, и возрастает ее отличие от дисперсии временного ряда. Тем самым экспоненциальная средняя начинает играть роль фильтра, поглощающего колебания временного ряда. Таким образом, с одной стороны следует увеличивать параметр адаптации, а с другой стороны, для сглаживания случайных отклонений, его следует уменьшать. Эти два требования находятся в противоречии. Поиск компромиссного значения параметра адаптации и составляет задачу оптимизации модели. Достаточно часто поиск значения параметра адаптации осуществляется путем перебора.

При использовании экспоненциальной средней для прогнозирования предполагается, что модель ряда имеет следующий вид:

Yt=a1,t+et

a1,t – варьирующий во времени средний уровень ряда;

et – случайное неавтокоррелированное отклонение от тренда.

Прогнозная модель определяется следующим соотношением:

у прогн = a1,t

a1,t – оценка a1,t

a1,t = St

Процедура прогнозирования временного ряда по методу экспоненциального сглаживания состоит из следующих этапов:

1) выбирается вид модели экспоненциального сглаживания, задается значение параметра адаптации;

2) определяются начальные условия.

Начальные условия обычно получают усреднением нескольких первых уровней ряда.

S0=

3) производится расчет значений соответствующих экспоненциальных средних;

4) находятся оценки коэффициента модели;

5) осуществляется прогноз на одну точку вперед, находятся отклонения фактического значения временного ряда от прогнозируемых. Этапы с 3 по 5 данной процедуры повторяются для всех t≤n;

6) окончательная прогнозная модель формируется на последнем шаге в момент t=n.

Рисунок - Схема построения адаптивных моделей прогнозирования

y(t) – фактические уровни временного ряда;

yǐ(t) – прогноз, сделанный в момент t на ǐ единиц времени (шагов) вперед;

Еt+1 – ошибка прогноза.

Например:

Рассчитать экспоненциальную среднюю для временного ряда; в качестве начального значения экспоненциальой средней взять среднее значение из 5 первых уровней ряда. Значения параметра адаптации принять равным 0,1 и 0,5.

| t | y |

|

|

| 1 | 510 | 506.4 | |

| 2 | 497 | 505.46 | |

| 3 | 504 | 505.35 | |

| 4 | 510 | 505.81 | |

| 5 | 509 | 506.13 | |

| 6 | 503 | 505.82 | |

| 7 | 500 | 505.23 | |

| 8 | 500 | 504.71 | |

| 9 | 500 | 504.24 | |

| 10 | 495 | 503.32 | |

| 11 | 494 | ||

| 12 | 499 | ||

| 13 | 502 | ||

| 14 | 509 | ||

| 15 | 525 |

Информация в лекции "Системы показателей оценки деятельности предприятия и его подразделений" поможет Вам.

S0=

St=

S1=0,1*510+(1-0,1)*506=455

S2=0,1*497

S3=0,1*504+0,9*505,5=505,35

S4=0,1*10+0,9*505,35=505,815