Методические подходы к оценке машин и оборудования

Лекция №8 Методические подходы к|до| оценке машин и оборудования

План.

1.Доходный подход в оценке машин и оборудования

2.Расходный подход, характеристика основных методов

3.Сравнительный подход, его методы

Литература:

1. Авдеенко В.Н., Котлов В.А. Производственный потенциал промышленного предприятия. - М.: Экономика, 1989.

Рекомендуемые материалы

2. Донец Ю.Ю. Эффективность использования производственного потенциала. - К.: Знание, 1978.

3.Микерин Г.И., Гребенников ВТ., Нейман ЕМ. Методологические основы оценки стоимости имущества. - М: Интерреклама, 2003.

4. Оценка рыночной стоимости машин и оборудования: Учебно-практическое пособие. Авторский коллектив, общая редакция О.С. Назаров, Э.А.Третьяков; Москва, 1998

5. Оценка стоимости машин, оборудования и транспортных средств / А.П. Ковалев, А.А. Кушель, В.С. Хомяков, Ю.В. Андрианов, Б.Е. Лужанский, И.В. Королев, СМ. Чемерикин. - М: Интерреклама, 2003.

Дополнительная

1. Андрианов Ю.В., Юдин А.В. Систематизация методов расчета при оценке машин и оборудования // Московский оценщик. - 2003. - №4 (23) . - С. 18-23.

В процессе оценки машин и оборудования используются методы:

· доходного,

· сравнительного

· расходного подходов.

Доходный подход в оценке машин и оборудования базируется на оценке ожиданий инвестора и предусматривает расчет текущей (дисконтированной) стоимости доходов, которые|какие| по прогнозам могут быть получены от владения объектом.

Применение методов дисконтированных денежных потоков или капитализации прибыли целесообразно в том случае, если осуществляется «системная оценка » машин и оборудования, во время которой:

Ø |какой| поток доходов и расходов может быть сопоставлен с объектом оценки,

Ø объектом оценки выступает| оборудование, с помощью|посредством| которого|какого| выполняются|исполняют| оплачиваемые работы.

Ограничение области применения доходного подхода связано|повязал| с тем, что доход создается не только за счет использования|употребления| машин и оборудования, но и других элементов производственной системы (|состоит| зданий, сооружений, передаточных|передающих| устройств, оборотных|обратимых| и нематериальных| активов)

Использование|употребление| методов доходного подхода предусматривает осуществление расчетов в такой последовательности:

1. Расчет чистого операционного дохода от функционирования производственно-технологической системы (предприятия в целом, цеха или участка).

2. Определение с помощью|посредством| метода остатка части дохода, который может быть локализован и соотнесен с оцениваемыми машинами и оборудованием.

3. Определение стоимости объектов машин и оборудования с помощью|посредством| методов дисконтирования или капитализации.

Расходный подход стоимости машин и оборудования определяется расходами на их создание, приобретение и установку.

Этот подход применяется, в основном, во время оценки специальных объектов, которые не имеют близких аналогов.

Базой расчетов в этом случае, равно как и во время оценки зданий и сооружений, есть стоимость возобновления|восстановления| или стоимость замещения, которая|какая| потом|затем| корректируется|корректирующий| на величину совокупного износа.

Под стоимостью возобновления|восстановления| машин и оборудования понимают стоимость воссоздания|воспроизведения| их полной копии в текущих ценах на дату оценки или стоимость приобретения нового объекта, полностью|вполне| идентичного (функционально, конструктивно и параметрически) объекта оценки, в текущих ценах.

Стоимость замещения машин и оборудования - минимальная стоимость приобретения аналогичного нового объекта в текущих ценах.

Расходный подход к|до| оценке стоимости (возобновление|восстановление| или .замещения) машин и оборудования реализуется в методах:

· расчет по цене однородного объекта ;

· поэлементного (поагрегатного|) расчета;

· индексному (трендовому|);

· расчету стоимости по укрупненным нормативам.

Метод расчета по цене однородного объекта

Основан на корректировке себестоимости конструктивно подобного объекта исходя из предположения, что величина себестоимости изготовления объекта оценки и однородного объекта формируется|формирует| под| влиянием общих производственно-технологических факторов.

Расчеты за данным методом осуществляются в такой последовательности:

1. Выбор объекта, однородного с объектом оценки по технологии изготовления, используемым материалам, конструкции. Рыночная цена такого объекта должна быть известной;

2. Определение рентабельности однородного объекта.

Для упрощения расчетов допустимо принимать коэффициент рентабельности (Крент|) :

ü для продукции, которая имеет повышенный спрос, в интервале 0,25 - 0,35;

ü для продукции, которая имеет средний спрос, - 0,1-0,25;

ü для низкорентабельной продукции -0,05 - 0,1 .

ü Если же объект не имеет спроса на ринке|, = 0, а стоимость такого объекта находиться на уровне его себестоимости;

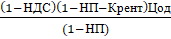

1. Расчет полной себестоимости однородного объекта по формуле:

Сод =

где Сод - полная себестоимость производства однородного объекта;

НДС - ставка налога на добавленную стоимость;

НП - ставка налога на прибыль;

Крент - показатель рентабельности продукции;

Цод - цена однородного объекта.

4.Расчет полной себестоимости объекта оценки.

Для этого в себестоимость однородного объекта вносятся корректировки, которые учитывают расхождение в конструктивных параметрах объектов.

Сп = Сод *

где Сп - полная себестоимость производства оцениваемого объекта;

Коц, Код - конструктивный параметр объекта оценки и однородного объекта соответственно;

5. Расчет полной обновительной стоимости объекта оценки (без НДС):

Воц =

|

где Воц - полная восстановительная стоимость объекта оценки;

Метод поэлементного (поагрегатного|) расчета

(«оценка на основе ресурсно-технологической модели»)

Используется в случаях, когда гипотетически|гипотетичный| оцениваемый объект можно собрать собственными силами из|с| имеющихся на рынке составных частей, цены на которых|каких| известны.

Применение данного метода осуществляется в несколько этапов:

1. Составление|сдает| перечня|перечисления| основных составных частей объекта оценки (комплектующих узлов, агрегатов, блоков, пристроил).

2. Сбор ценовой информации по каждой составной части и ее приведения к|до| дате оценки (путем индексации).

3. Расчет полной себестоимости объекта оценки:

Сп = ∑Вi*Ki+Bc

где Сп - полная себестоимость объекта оценки;

Вi - рыночная стоимость і-го| комплектующего узла, агрегата, блока, пристройки;

Кi. - количество і-х| комплектующих узлов, агрегатов, блоков, пристроил;

Bc - стоимость сборки|сборки|.

2. Рассчитывается обновительная стоимость объекта оценки:

Воц =

Индексный (трендовий|) метод оценки.

Применение данного метода основано на актуализации|актуализует| базовой стоимости объекта оценки (первоночальной балансовой или обновительной стоимости по предыдущей| переоценки) на дату оценки с помощью|посредством| индекса изменения|смены| цен или динамических|динамичных| рядов индексов цен для соответствующей группы машин или оборудования за соответствующий период.

Воц = Вбаз*I

где Вбаз - базовая стоимость объекта;

I - индекс (динамический|динамичный| ряд индексов) изменения|смены| цен.

Индексы цен, которые используются:

· возведенный|сводит| индекс цен производителей промышленной продукции,

· индексы инфляции, применяемые для индексации стоимости основных фондов,

· средние индексы цен, по отраслям и товарным группам, которые разрабатываются Госкомстатом Украины,

· индексы общей инфляции и валютные курсы.

Метод расчета стоимости по укрупненным нормативам

Позволяет при наличии технологической общности среди разнотипных машин и оборудования рассчитывать себестоимость по единой|единой| методике и едиными|едиными| укрупненными нормативами производственных расходов.

Нормативные расходы – это относительные или удельные показатели, которые характеризуют расходы любого|какого-нибудь| ресурса на единицу фактора, который влияет на эти расходы.

Такие факторы выбираются в зависимости от специфики объекта и его производства.

Нормативы, что совмещают|сочетают| несколько статей расходов, считаются укрупненными.

После расчета обновительной стоимости машин и оборудования на дату оценки рассчитывается величина совокупного износа:

Ø физического,

Ø функционального

Ø внешнего|наружного|.

Для оценки физического износа используются методы срока жизни или укрупненной оценки технического состояния|стана|.

Процент физического износа при применении метода срока жизни, как и при расчете износа зданий и сооружений, рассчитывается как отношение эффективного возраста|века| машин и оборудования к|до| сроку их экономической|экономичной| жизни.

Использование|употребление| метода укрупненной оценки технического состояния|стана| основано на экспертной оценке процента физического износа по специальной оценочной шкале (табл. 1).

Таблица 1.

Оценочная шкала для определения физического износа машин и оборудования

| Физический износ %

| Оценка технического состояния

| Общая характеристика технического состояния

|

| 0-20 | Хорошо | Повреждений и деформаций нет. Есть отдельные неисправности, которые не влияют на эксплуатацию элемента, и устраняются в период текущего ремонта |

| 21-40 | Удовлетворительное | Элементы в целом пригодны для эксплуатации, однако требуют ремонта уже на данной стадии эксплуатации |

| 41-60 | Неудовлетворительное | Эксплуатация элементов возможна лишь при условиях проведения ремонта |

| 61-80 | Аварийное | Состояние элементов аварийно. Выполнение элементами своих функций возможно лишь при условиях проведения специальных охранительных работ или полной замены этих элементов |

| 81-100 | Непригодное | Элементы находятся в не пригодном к эксплуатации состоянии |

Функциональный износ - потеря стоимости объекта, вызванная или появлением более дешевых машин и оборудования, или производством более экономических|экономичных| и производительных аналогов;

Определяется, как правило, экспертно.

Внешний|наружный| износ связан|повязал| с потерей стоимости объекта в результате изменения|смены| состояния|стана| внешней|наружной| среды и определяется методом парных|четных| продаж как разница|разность| в ценах продаж двух объектов, один из которых|каких| имеет признаки внешнего|наружного| износа, а другой - нет|.

Сравнительный подход предусматривает определение рыночной стоимости на основе информации о |формирует| ценах на аналогичные машины и оборудование, соглашениях |с| покупки-продажи которых|каких| не являются единичными.

Данный подход реализуется в таких методах:

· прямого сравнения (рыночных сравнений);

· статистического моделирования цены.

Метод рыночных сравнений является наиболее универсальным и очевидным во время проведения оценки машин и оборудования в условиях наличия эффективно функционирующего рынка и разнообразной|многообразной| информации о нем.

Практическое|практичное| применение этого метода предусматривает:

1. Анализ рынка машин и оборудования и сбор ценовой информации. Источниками|истоком| такой информации могут быть каталоги машин и оборудования, ценовые справочники, газеты, журналы справочные цены, распространяемые через|из-за| компьютерные сети, биржевые бюллетени, тендерная документация, периодические|периодичные| выставки и ярмарки производителей машин и оборудования, и т.п.

2. Выявление|обнаружение| аналогов и определение степени их подобия с объектом оценки. Основными требованиями|востребованием|, которые выдвигаются к|до| аналогу, является его тождественность объекта оценки за функциональным назначением, полное квалификационное подобие и частичное конструкторское подобие.

3. Внесение поправок в цены аналогов и получение итоговой рыночной стоимости объекта оценки по формуле:

Во = Ван*К1*К2….*Кn* I

где Во - стоимость объекта оценки;

Ван - стоимость аналога;

К1 К2 ...Кn - поправочные коэффициенты;

I - индекс цен за период между датой оценки и датой продажи аналога.

Расчет поправочных коэффициентов (К) на технические параметры осуществляется по формуле

· если j характеристика увеличивает величину оценочную стоимость объекта

Kj =

П(о)j - характеристика объекта оценки

5. Электроизмерительные цепи ИИС - лекция, которая пользуется популярностью у тех, кто читал эту лекцию.

П(а) j - характеристика аналога

· если j характеристика уменьшат величину оценочную стоимость объекта

Kj =

Если аналогами выступают несколько объектов, то для каждого из них осуществляются расчеты по формулам (3), а полученные результаты усредняются.

Метод статистического моделирования цены предусматривает рассмотрение объекта оценки как представителя определенной совокупности однородных объектов с известными ценами. Для этой совокупности разрабатывается парная|четная| (один факторная) или многофакторная регрессионная модель зависимости цены от одного или нескольких потребительских параметров. Получаемая в результате расчетов среднестатистическая цена корректируется|корректирующий| с помощью|посредством| коррекционных коэффициентов.