Коммерческие операции по закупке и формированию товарных запасов

ТЕМА 5. Коммерческие операции по закупке и формированию товарных запасов

План лекции.

5.1. Товарные запасы торгового предприятия, их назначение и классификация

5.2. Организация обеспечения торгового предприятия товарными ресурсами

5.3. Методы оптимизации размера товарного запаса

5.4 Порядок поступления товаров на торговое предприятие

5.5. Коммерческая деятельность предприятия по сбыту продукции.

--------------------------------------------------------

Рекомендуемые материалы

5.1. Товарные запасы торгового предприятия, их назначение и классификация

Основные сроки и понятия: товарный запас, запас текущего сохранения, запас сезонного сохранения, запас целевого назначения, уровень товарных запасов, время товарного оборота, среднее товарный запас, норматив товарного запаса, нормирование товарного запаса, методы нормирования товарного запаса, торговый запас, рабочий запас, запас текущего пополнения, страховой запас, выставочный ассортиментный набор, контроль уровня товарных запасов.

С целью обеспечения непрерывности процессов производства, обращения и потребление необходимые товарные запасы. По своему назначению и задачами в сфере товарного обращения торговля должна иметь в своем распоряжении надлежащее количество товарных запасов, которые обеспечивают бесперебойность процесса торгового обслуживания и широкий выбор товаров потребителем.

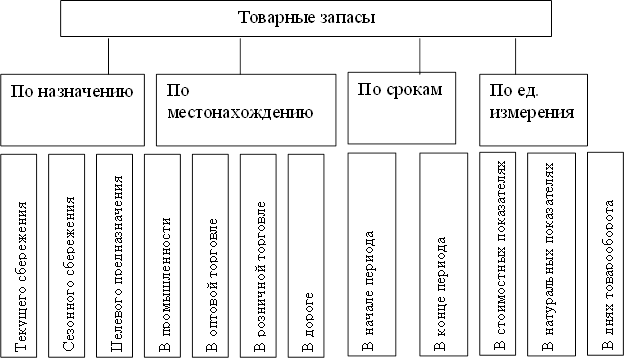

Товарный запас торгового предприятия — масса товаров, предназначенная для дальнейшей продажи оптовым покупателям (предприятия оптовой торговли), конечным ли потребителям (предприятия розничной торговли). В процессе формирования и перемещения товарные запасы находятся на всех стадиях сферы обращения: производство, оптовая и розничная торговля, в дороге, которая отображено на рис. 5.1.

|

| Товары в дороге от производителя до оптового звена |

| ||||||||

| Товарные запасы на составах оптового предприятия и других посредников со сбыта | Товарные запасы в магазинах и составах розничных торговых предприятий | ||||||||

| Товары в дороге от оптового продавца к предприятиям розничной торговли | |||||||||

Товары в дороге от производителя до розничного продавца

Товары в дороге от производителя до розничного продавцаРис. 5.1. Стадии формирования товарных запасов в сфере обращения

Необходимость создания товарных запасов обусловлена такими факторами:

- время, необходимое для транспортировки от места производства к месту реализации;

- несоответствие между узким производственным и торговым ассортиментами товаров, который требует их рассортировки, упаковки и заделы;

- неравномерность в территориальном размещении производств большинства групп непродовольственных товаров;

- несоответствие ритма потребления отдельных групп товаров, сезонные колебания в производстве и потреблении этих товаров на протяжении года;

- расстояние между поставщиком и розничными торговыми предприятиями, условия отгрузки товаров производителем, когда в большинстве случаев при межобластных снабжениях возникает необходимость транспортировки больших партий товаров железнодорожным транспортом;

- звеньевое движение товаров и др.

Таким образом, наличие товарных запасов как категории товарного обращения обусловленная необходимостью обеспечения нормального процесса обращения товаров.

К моменту продажи любой товар принадлежит к категории товарного запаса. С экономической точки зрения эта форма существования товара является статической (физически он может находиться в движении). Это обстоятельство означает, что товарный запас является величиной моментальной. Товарные запасы изменяют свой размер - они постепенно втягиваются в товарооборот, реализуются, переставая быть запасами. Они постоянно заменяются другими партиями товаров, которые поступают, т.е. регулярно восстанавливаются и размер их наличия изменяется в зависимости от целей и условий торговой деятельности предприятия, а также производства.

Формирование определенных размеров товарных запасов дает возможность торговому предприятию обеспечивать стойкость ассортиментов товаров, осуществлять определенную ценовую политику, увеличивать уровень удовлетворенности спроса покупателей. Все это требует поддержки оптимального уровня и достаточной широты ассортиментных позиций товарных запасов на каждом предприятии.

Размер товарных запасов в значительной мере определяется объемом и структурой товарооборота торгового предприятия. Поддержка оптимальной пропорции между величиной товарооборота и размерами товарных запасов - одна из важнейших задач торговых предприятий: при недостаточной величине товарного запаса возникает сложность с товарным обеспечением товарооборота предприятия; лишние запасы вызывают дополнительные расходы по сохранению товаров, увеличение потребности в кредитах и рост расходов по выплате процентов за ними, что в совокупности может оказывать содействие ухудшению финансового состояния предприятия. Поэтому вопрос количественного измерения величины товарных запасов торгового предприятия и определение соответствия величины потребностям товарооборота очень актуальное.

Классификация товарных запасов приведена на рис. 5.2.

|

Товарные запасы торгового предприятия классифицируются за такими признаками:

- по назначению: текущего сохранения (для обеспечения бесперебойного процесса реализации товаров в розничной торговой сети);

- сезонного сохранения (для обеспечения бесперебойной торговли отдельным ассортиментами товаров в силу особенности их производства, спроса или других причин, или если существует разрыв во времени между производством и реализацией);

- по целевому назначению (для осуществления определенных задач, в том числе и государственном значении).

По местонахождению можно выделить:

- товарные запасы в розничной сети;

- товарные запасы на составах розничных торговых предприятий;

- товарные запасы на составах оптовых предприятий. За сроками (запасы на начало и конец период).

За единицами измерения: абсолютные (в ценовых и натуральных показателях) и относительные (в днях товарооборота).

Показатели использования, учета и планирования товарных запасов

Товарные запасы торгового предприятия анализируются, планируются и рассчитываются в абсолютных и относительных показателях. Абсолютные показатели, которые представляют собой стоимостные и натуральные единицы, удобные и широко используются на практике при проводке инвентаризаций и ревизий на торговых предприятиях. Однако, основной недостаток абсолютных показателей - невозможность с их помощью определить степень соответствия величины товарного запаса потребностям развития товарооборота, который ограничивает их использование при планировании товарного обеспечения. Поэтому более широкое распространение получили относительные показатели, которые дают возможность сопоставлять и устанавливать величину товарного запаса согласно однодневному товарообороту торгового предприятия.

Первым относительным показателем, который используется при анализе и планировании товарных запасов, является уровень товарных запасов. Уровень товарных запасов характеризует обеспеченность торгового предприятия товарами на определенную дату и показывает, на сколько дней бесперебойной реализации (при сформированном товарообороте) хватит данного запаса. Уровень товарных запасов определяется по такой формуле:

Утз = Тз Д/Р, или Ут.з. = Тз/Родн.

Где, Ут.з. – уровень запасов в днях товарооборота;

T3 — товарный запас на конкретную дату (тыс. грн.);

Р - реализация (товарооборот) за анализируемый период (тыс. грн.);

Родн - реализация (товарооборот) однодневный торгового предприятия (тыс. грн.);

Д - количество дней в анализируемом периоде.

Другим показателем, который характеризует эффективность хозяйственной деятельности предприятия, является товарооборот. Товарооборот показывает время, за которое оборачивается средний товарный запас торгового предприятия. Товарооборот дает возможность оценить и количественно измерить товарные запасы за двумя параметрами: время - количество дней, которая приходится на один оборот среднего запаса, и скорость - число оборотов среднего запаса за год. На практике час товарного оборота, или товарооборот исчисляется по формуле:

Вдн=СТ3 *Д/Р или Вдн = СТ3 / Родн.

где Вдн. — время оборота, или товарооборот в днях товарооборота;

СТ3 — средний товарный запас за анализируемый период (грн.);

Р — товарооборот за анализируемый период (грн.);

Родн — однодневный товарооборот за анализируемый период (грн.);

Д — количество дней в анализируемом периоде.

Средний товарный запас за анализируемый период исчисляется по формуле средней хронологической моментального ряда:

СТЗ = (0,5 + Т32 + Т33 + - + 0,5ТЗп)

n-1

где СТЗ - средний товарный запас за определенный период (грн.);

Тзі, Тзг, Тзз, ..., Т3„ - величина товарных запасов на отдельные даты анализируемого периода (грн.);

г - количество дней, за которые берется величина запасов.

Потребительские свойства товаров, особенности их реализации влияют на время оборота разных товарных групп. Так, непродовольственные товары при прочих равных условиях, оборачиваются в 3-4 раза медленнее, чем продовольственные. Спрос на большинство групп продовольственных товаров, кроме товаров сезонного потребления, носит повседневный или довольно равномерный характер. Увеличение в общем объеме розничного товарооборота части непродовольственных товаров оказывает содействие снижению товарооборота.

Скорость товарного обращения, или товарооборот, который измеряется в числе оборотов, исчисляется по формуле:

О = Р / СТЗ, или О = Д / Вдн.

где О - товарооборот, который измеряется в числе оборотов;

Р - товарооборот за анализируемый период (грн.);

СТЗ - средний товарный запас за анализируемый период (грн.);

Д - число дней в периоде:

Вдн — время оборота, или товарооборот в днях товарооборота.

Товарооборот, который измеряется в числе оборотов показывает, какое число оборотов делает средний товарный запас за анализируемый период.

Между временем и скоростью товарного обращения существует стойкая зависимость. Уменьшение времени и увеличение скорости товарного обращения дают возможность торговому предприятию сделать больший объем реализации при меньших размерах товарного запаса, который обеспечивает снижение расходов на сохранение, оказывает содействие уменьшению товарных расходов, оплаты за пользование кредитом и большей эффективности использования собственных оборотных средств.

Пример.

Определить уровень товарных запасов на последнее число марта и вычислить товарооборот за І квартал, используя следующие данные по торговому предприятию.

Таблица 5.1

| Месяцы | ТЗ на 1-и число месяца | Товарооборот за месяц |

| Январь Февраль Март Апрель | 32000 28000 26000 30000 | 25000 22000 24000 171000 |

УТЗ март = 30000%30/24000=37,5 дн. Уровень товарного запаса на последнее число марта показывает, что при темпах товарооборота, которые сформировались, запасы торгового предприятия на 1 апреля, могут быть реализованы за 37,5 дней торговли.

Сделаем расчеты размера среднего товарного запаса в І квартале: СТЗ=(0,5%32000+28000+26000+0,5%30000)/3=28330грн.

Тогда время и скорость товарного обращения в І квартале представляют

Вдн=28330%90/71000%36,0 дн; О = 71000/28330=2,5 обор.

Товарооборот в днях показывает, что средний товарный запас І квартала оборачивается за 36 дней или за квартал делает 2,5 оборота.

Величина, уровень товарных запасов и товарооборот являются взаимозависимыми показателями и зависят от внутренней и внешней среды торгового предприятия, основными из которых является:

- объем и структура товарооборота;

- размер торговой площади и обеспеченность помещениями для сохранности;

- насыщенность товарных рынков;

- широта, стойкость ассортиментов и качества товаров;

- конкурентная среда;

- колебание спроса;

- уровень цен и соотношение спроса и предложения на конкретные товары и товарные группы;

- звеньевое движение товаров;

- имидж фирм - поставщиков товаров.

Изменения названных факторов влияют на величину товарных запасов и товарооборот в целом, улучшая или ухудшая их показатели.

Задача

Определить уровень товарных запасов на последнее число каждого квартала года и вычислить время и скорость товарного обращения за каждый квартал, исходя из следующих данных по торговому предприятию ТКФ «Маяк-Дон».

Варианты приведенных данных для исчисления уровня и товарооборачиваемости торгового запаса торгового предприятия ТКФ «Маяк-Дон».

Таблица 5.2

| Месяц | ТЗ на 1 -и число месяца | Товарооборот за месяц (тыс. грн.) | ||||

| 1 | 2 | 3 | 1 | 2 | 3 | |

| Январь | 44,5 | 46,5 | 48 | 100 | ПО | 140 |

| Февраль | 42 | 44,8 | 46 | 90 | 100 | 120 |

| Март | 46 | 47,5 | 48 | 105 | 120 | 130 |

| Апрель | 41,5 | 46,2 | 45,6 | 85 | 110 | 125 |

| Май | 50 | 52 | 50 | 115 | 140 | 140 |

| Июнь | 48 | 50 | 50,8 | 100 | 120 | 135 |

| Июль | 44 | 48 | 48,6 | 90 | 115 | 130 |

| Август | 42 | 46 | 46,8 | 85 | 100 | 150 |

| Сентябрь | 48,5 | 50 | 48,4 | 110 | 120 | 140 |

| Октябрь | 46,5 | 46 | 49,6 | 100 | ПО | 130 |

| Ноябрь | 44 | 52 | 54 | 90 | 130 | 150 |

| Декабрь | 48,5 | 50 | 56,2 | 120 | 150 | 180 |

Методы учета товарных запасов на торговом предприятии

На торговом предприятии традиционно используются три метода учета товарных запасов:

• инвентаризация, т.е. сплошной перечень всего ассортиментов товаров путем преобладания. Полученные данные в натуральном и стоимостном выражении сводятся за товарными группами в общую сумму. Недостатками данного метода является большая трудоемкость и значительные расходы времени на проводку;

• снятие остатков или оперативный учет, т.е. сверка материально-ответственными лицами фактической товарной наличности с данными товарного отчета. Причем подсчитываются не товары, а товарные места (ящика, коробки, мешки, рулоны и др.). Потом с учетом соответствующих норм производится перечисление, определяется количество товаров в натуральном и стоимостном выражении. Недостаток данного метода - меньшая точность, чем при инвентаризации;

• балансовый метод, основанный на использовании балансовой формулы товарооборота:

ТЗн+П=Р + Др+ТЗк,

где Т3н — товарные запасы на начало анализируемого периода (тыс.грн.);

П — поступление товаров в анализируемом периоде (тыс. грн.);

Р — реализация (товарооборот) за анализируемый период (тыс. грн.);

Др — документальные расходы товаров за анализируемый период (тыс. грн.);

ТЗК — товарные запасы на конец анализируемого периода (тыс. грн.).

Балансовый метод менее трудоемкий и дает возможность обеспечить оперативный учет товарных запасов с другими показателями. Кроме этого, он широко используется при планировании товарных ресурсов, о чем будет сказано дальше. Недостатком данного метода является отсутствие возможности изъять из расчета всякого рода неустановленные потери, который может привести к некоторым перекручиваниям суммы запасов товаров. Для устранения этого недостатка данные балансового учета систематически должны сопоставляться с данными инвентаризаций и снятие остатков.

Используя балансовый метод, легко осуществлять оперативный контроль за движением товаров. Этот метод особенно эффективный при использовании компьютерной сети. В компьютерных программах реализуется учет наличия и движения товаров (приход, расход, внутреннее перемещение, возвращение, списание), ведение учета за товарными группами и ассортиментами, за материально-ответственными лицами, учет взаиморасчетов с поставщиками и покупателями и множество других операций.

5.2. Организация обеспечения торгового предприятия товарными ресурсами

Одной из основных функций коммерческой службы торгового предприятия является определения потребности в товарных ресурсах и разработке мероприятий по организации их закупок, согласно задачам по товарообороту.

Под товарными ресурсами торгового предприятия понимают совокупную массу товаров, которая поступает на предприятие из разных источников и предназначенная для следующей реализации конечному потребителю.

Товарные ресурсы предприятия формируются за счет поступления товаров и товарных запасов и находятся в балансовой взаимосвязи с разным товарооборотом, согласно формуле, рассмотренной нами в разделе «Методы учета товарных запасов на торговом предприятии».

Товарные ресурсы торгового предприятия отбивают величину предложения товаров и приведенная формула показывает, что они должны превышать объем розничного товарооборота (спроса) на оптимальный товарный запас. Величина поступления товаров и соответственно их закупок прямо зависит от объема розничного товарооборота и состояния товарных запасов.

Планирование потребности торгового предприятия в товарных ресурсах осуществляется в несколько стадий:

1. Анализ обеспеченности предприятия товарными ресурсами и эффективности их использования в предыдущем периоде.

2. Расчет необходимого размера запаса товаров на плановый период.

3. Определение потребности в товарных ресурсах, разработка плана поступления, закупок и завозку товаров.

Начальным этапом в планировании потребности торгового предприятия в товарных ресурсах является анализ отчетных данных об обеспеченности предприятия товарными ресурсами в предыдущем периоде.

На предприятии должен быть организован четкий учет выполнения условий договора поставщиками как по объему и ассортиментами, так и за сроками. Причем соблюдение сроков снабжения товаров и равномерность товароснабжения имеют сильное важное значение для удовлетворения спроса и выполнение задач по товарообороту. Стабильность и равномерность системы товароснабжения обеспечивают сокращение размера товарного запаса, поскольку отпадает необходимость наличия такого его элемента, как страховой запас.

Равномерность снабжения товаров характеризуется коэффициентом равномерности, значения которого определяется в такой последовательности:

1. Определяется середнеарифметическое значение объема снабжения (X) товаров за определенный период (месяц, квартал):

Х =

где X - среднеарифметический объем снабжения;

Хі - объем снабжения за декаду, месяц;

п - число декад, месяцев.

2. Определяется среднеквадратичное отклонение фактического объема снабжения ( );

);

= ,

,

3. Рассчитывается коэффициент вариации снабжения (Kv):

Кv =

4. Определяется коэффициент равномерности поступления товаров на торговое предприятие, при этом максимальная равномерность составляет 100%:

Крав= 100 - Кv

Чем ближе коэффициент равномерности до 100%, тем более равномерно организованно товароснабжение, тем меньше размер упущенной выгоды от возможных перебоев в продаже отдельных товаров.

Пример.

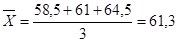

Определить равномерность поступления соков за апрель 2004 г. в супермаркете ТД «Амстор» от Одесского консервного завода детского питания, если по условию договора снабжения соки в ассортиментах должны поступать по декадам месяца равными партиями по 60 тыс. грн. Фактическое снабжение по декадам апреля 2004 г. представляет Х1 — 58,5 тыс. грн.; Х2 — 61 тыс. грн.; Х3 = 64,5 тыс. грн.

1. Определяем середнеарифметический объем снабжения (х) соков по декадам апреля 2004 p.:

2. Рассчитаем среднеквадратичное отклонение (Х) в снабжении соков супермаркета ТД «Амстор»:

3. Рассчитаем коэффициент вариации (Kv) снабжение соков:

4. Определяем коэффициент равномерности снабжения соков супермаркета ТД «Амстор» в апреле 2004 p.:

Крат = 100% -Kv= 100% - 4,1% = 95,9%.

В целом при таком значении Кравн снабжения считается равномерным, без значительных отклонений.

Важным направлением анализа являются определения степени обеспеченности разного товарооборота товарными ресурсами в целом и товарных запасах в частности [15, 110]. Обеспеченность торгового предприятия товарными ресурсами можно установить, рассчитав сумму товарных ресурсов, которая приходится на 1 грн. разного товарооборота:

К обесп. =

где Кобесп. - коэффициент обеспеченности предприятия товарными ресурсами;

ТЗ- средний товарный запас, грн.

Этот показатель необходимо анализировать в динамике или сравнивать его с установленным плановым значением.

Уровень обеспеченности розничного товарооборота товарными запасами может быть охарактеризован размером товарного запаса в днях обращения, которое показывает, на сколько дней бесперебойной торговли предприятие обеспечено товарным запасом.

Этот показатель имеет большое практическое значение в организации товароснабжения розничного торгового предприятия, поскольку, ориентируясь на его значение, коммерческая служба принимает решение относительно заказа поставщикам партий товаров. Кроме того, оптимальный уровень товарного запаса оказывает содействие эффективному использованию площади помещений для сохранности, сокращая их потребность относительно сверхнормативного значения товарного запаса.

Эффективность использования товарных ресурсов можно определить за показателем прибыли от реализации:

Е =  ;

;

где Е - показатель эффективности использования товарных ресурсов, грн.;

Преал - прибыль от реализации товаров, грн.

Показатель эффективности использования товарных ресурсов (Е) показывает сумму прибыли от реализации, которая получена за каждую гривну, вложенную в товарные ресурсы.

Эффективность использования товарных запасов нами рассматривалась раньше в разделе «Показатели, которые используются при учете и планировании товарных запасов», поэтому переходим к следующему этапу планирования товарных ресурсов - определение необходимого размера запаса товаров на плановый период.

5.3. Методы оптимизации размера товарного запаса

На второй стадии оперативного планирования нужд торгового предприятия в товарных ресурсах выполняется оптимизация и планирования товарных запасов. Определение нормы товарного запаса обычно осуществляется на конец планового периода, поскольку запасы на начало планового периода известные, так как они равняют величине товарных запасов предпланового периода.

Планирование товарных запасов планируется как в днях обращения, так и в стоимостных показателях (тыс. грн.). При этом между данными показателями существует прямая взаимосвязь, которая выражается формулой [15, 116]:

НТЗ(дн) =  ,

,

Тзпл = Тодн. * НТЗ (дн)

где НТЗ(ДН) — норматив товарного запаса в днях обращения;

ТЗПЛ— плановая сумма товарных запасов, грн.;

Тодн.пл. - товарооборот однодневный плановый.

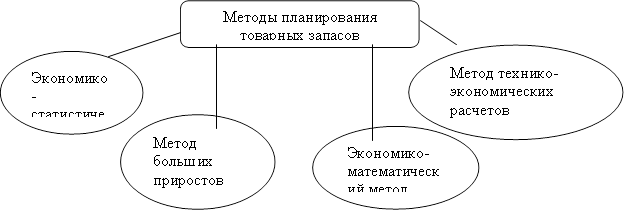

При планировании товарных запасов могут быть использованные такие методы (рис. 5.3):

- экономико-статистический;

- удельных приростов;

- экономико-математический (использование теории управления товарными запасами);

- технико-экономических расчетов.

Рис. 5.3. Методы планирования товарных запасов

Наибольшее использование в практике получили первых три метода, так как они являются наиболее обеспеченным практическим информационным материалом.

Использование экономико-статистического метода расчета норматива товарного запаса базируется на скользящей средний.

Пример.

Сделайте расчеты для определения норматива товарного запаса для бакалейной группы товаров гастронома «Россия», используя данные таблицы:

Таблица 5.3 - Расчет норм товарного запаса гастронома «Россия» на конец 2004 г.

| Года | Розничный товарооборот тыс. грн. | Товарный запас | Условные обозначения товарного запаса в днях | |

| Тыс. грн. | Дни обращения | |||

| Первый | 860 | 42,6 | 17,8 | Д1 |

| Второй | 920 | 40,8 | 16 | Д2 |

| Прошлый | 1030 | 42,5 | 15 | Д3 |

| Отчетный | 1120 | 44,4 | 14,3 | Д4 |

| Плановый | 1190 | 47,6 | 14,4 | Д5 |

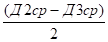

Расчет норматива товарного запаса выполняется в несколько действий:

Д1ср =

Д1ср =  Д4ср.=

Д4ср.=

Д6ср=

Д6ср= Д2ср =

Д2ср =  Д5ср =

Д5ср =

Используя приведенный в таблице практический материал по динамике

товарных запасов сделаем расчеты:

Д1сР=(17,8+1б):2=16,9дн.;

Д2ср=(16+15):2=15,5дн.;

Д3ср=(15+14,3):2=14,7дн.;

Д4Ср= (16,9+15,5) 2=16,2 дн.;

Д5ср=(15,5+14,7) 2=15,1 дн.;

Д6ср=( 16,2+15,1) 2=15,7 дн.

Четвертое действие — определение среднегодового изменения товарного запаса (V) за весь анализируемый период:

= (ДбсР — Д1ср):(n—1) = (15,7-16,9): (6-1) = -0,24 дн.;

= (ДбсР — Д1ср):(n—1) = (15,7-16,9): (6-1) = -0,24 дн.;

Пятое действие —обоснование норматива товарного запаса на планированный период:

Д5 = Д3 + 2 =15 + [2(-0,24)] = 15-0,48 = 14,52,

Т3= 1190/360. 14,52 = 48,0 тыс.грн.

Задача.

По данным таблицы рассчитайте размер товарного запаса в днях обращения и обоснуйте норматив товарного запаса на планированный период с помощью скользящей средней.

Таблица 5.4 - Варианты расчета норматива товарного запаса на конец планового периода.

| Года | Показатели и варианты | Условные обозначение запаса в днях | ||||||||

| Розничный товарооборот, грн тис. | Товарные запасы, грн. тыс. | Товарные запасы в днях | ||||||||

| Первый | 8200 | 6400 | 3800 | 420 | 280 | 180 | Д1 | |||

| Второй | 8600 | 6700 | 4200 | 480 | 260 | 210 | Д2 | |||

| Прошлый | 8900 | 7100 | 4700 | 500 | 295 | 230 | Д3 | |||

| Отчетный | 9200 | 7500 | 4900 | 540 | 320 | 270 | Д4 | |||

| Плановый | 10000 | 8100 | 5400 | Д5 |

В основе экономико-математического метода и метода удельных приростов положенный тот самый принцип, в основе которого лежит соотношение в темпах прироста товарных запасов и розничного товарооборота. Это соотношение можно назвать коэффициентом эластичности, которая показывает, как изменится товарный запас при условии изменения розничного товарооборота на 1%. Данная методика предусматривает расчет плановой суммы товарного запаса с помощью модифицированной модели Уилсона[15, 119]:

ТЗ =  ,

,

где  - коэффициент соотношения товарного запаса и розничного товарооборота.

- коэффициент соотношения товарного запаса и розничного товарооборота.

Превратив эту формулу, получим выражение:

Таблица 5.5 - Расчет норматива товарного запаса на конец планового периода с использованием модели Уилсона

| Года | Розничный товарооборот, тыс. грн. | Товарный запас, тыс. грн. | Коэффициент |

| Первый Второй Прошлый Отчетный Плановый | 860 920 1030 1120 1190 | 42,6 40,8 42,5 44,4 44,5 | 2,11 1,81 1,75 1,76 1,66 |

Базисный темп изменения коэффициента: 83,4%.

Среднегодовой темп изменения коэффициента: 94,5%:

пл = про * 94,5

пл= 1,76x94,5/100% = 1,66,

ТЗПЛ=  =44,5 тыс. грн.;

=44,5 тыс. грн.;

Т3(дн) =ТЗПЛ/ТО =44,5:3,3 = 13,5 дн.,

где ТЗ — однодневный товарооборот, тыс. грн.

Полученные показатели размера товарного запаса незначительно (на 1 день) отличаются от значений этих показателей, рассчитанных экономико-статистическим методом. Методы с использованием модифицированной модели Уилсона и удельных приростов дают абсолютно одинаковый результат, поскольку в их основу положенный тот самый принцип обоснования плановой величины товарных запасов, выходя со сформированного соотношения в изменениях товарного запаса и розничного товарооборота [15, 119].

Задача.

За данными табл. 5.6 рассчитайте норматив товарного запаса на конец планового периода, используя модифицированную модель Уилсона.

Таблица 5.6 Варианты расчета норматив товарного запаса на конец планового периода

| Года | Показатели и варианты | Коэффициент | ||||||||

| Розничный товарооборот, тис. грн | Товарные запасы, тыс. грн. | Товарные запасы в днях | ||||||||

| Первый | 1220 | 2800 | 4700 | 61 | 171 | 310 | ||||

| Второй | 1310 | 3200 | 5050 | 66 | 180 | 320 | ||||

| Прошлый | 1370 | 3500 | 5180 | 74 | 182 | 305 | ||||

| Отчетный | 1410 | 3900 | 5240 | 76 | 190 | 315 | ||||

| Плановый | 1480 | 4200 | 5360 |

Задача.

По данным табл. 5.7 рассчитайте норматив товарного запаса на конец планового периода методом скользящей средней и модифицированной модели Уилсона и сопоставьте полученные результаты.

Таблица 5.7 - Варианты расчета норматива товарного запаса на конец планового периода методом скользящей средней и модифицированной модели Уилсона

| Года | Показатели и варианты | Коэффициент | ||||||||

| Розничный товарооборот тыс. грн | Товарные запасы, тыс. грн | Товарные запасы в днях | ||||||||

| Первый | 2050 | 3100 | 3800 | 115 | 150 | 210 | ||||

| Второй | 2120 | 3140 | 3950 | 120 | 160 | 200 | ||||

| Прошлый | 2160 | 3200 | 4200 | 118 | 165 | 220 | ||||

| Отчетный | 2240 | 3240 | 4360 | 128 | 168 | 225 | ||||

| Плановый | 2300 | 3300 | 4420 |

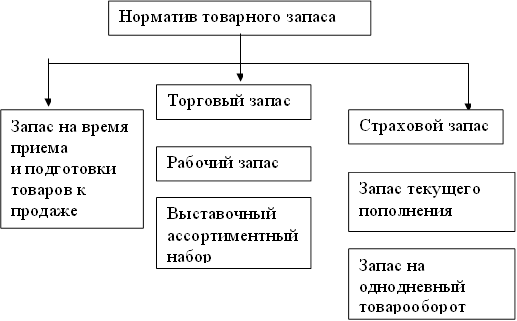

Нормирование товарных запасов методом технико-экономических расчетов осуществляется за сложными элементами запаса в зависимости от их назначения в процессе реализации.

Расчет нормативов товарных запасов осуществляется за товарными группами с определением таких составных как: рабочий запас, запас текущего пополнения и страхового запаса.

|

Рис. 5.4. Элементы товарного запаса торгового предприятия

Основной частью норматива товарного запаса является торговый запас, который состоит из двух частей:

- рабочего запаса - должен постоянно находиться в торговом зале;

Запаса текущего пополнения — размещают в помещениях для сохранности товаров и предназначенный для беспрерывной реализации товаров к очередному снабжению. Запас текущего пополнения зависит от частоты снабжения товаров и количества ассортиментных видов, которые должны быть в магазине. Чем большая частота завозки товаров, тем меньший размер запаса текущего пополнения.

Гарантийный (страховой) запас создается для обеспечения беспрерывной торговли в случае возможного нарушения периодов и сроков снабжения товаров, а также при значительном увеличении спроса для отдельных периодов года.

Величина этого запаса определяется в процентах от размера запаса текущего пополнения (до 25-30%), зависит от источников поступления товаров и частоты их доставки.

Некоторые исследователи рекомендуют определять гарантийный запас как двойной квадратный корень из объема запаса текущего пополнения за формулой [16, 209]:

ТЗгар = 2 ;

;

где ТЗ.гар - гарантийный запас, дн.;

ТЗТП — запас текущего пополнения, дн.

Выставочный ассортиментный набор (ВАН) - это демонстрационный запас, который размещен в торговом зале и включает все разнообразие данной товарной группы. Запас в размере однодневного оборота также сохраняется в торговом зале, каждый день пополняется за счет запаса текущего пополнения (и предназначенный для непосредственного отпуска товаров покупателям). Его объем зависит от широты и глубины ассортиментов, объема товарооборота и организации предприятия. Итак, эти показатели формируют рабочий запас, который можно представить формулой:

РЗДН = (ВАН + Тодн)/Тодн.

Запас на момент приема и подготовки товаров к продаже в днях устанавливается в зависимости от особенностей и сложности ассортиментов и времени, израсходованное на отдельные операции. Это время для продовольственных товаров может быть ограниченным, но для отдельного ассортиментов непродовольственных товаров может представлять до 0,2-0,5 (дн.). Это время можно включать в гарантийный запас, принимая его максимальное значение до 30% от заказа текущего пополнения.

Итак, норма товарного запаса имеет вид:

Нтз.дн. = Тзпр+Рз+0,5ТЗтп+Тзгар;

где ТЗПр — товарный запас на момент приема и подготовки товаров к продаже, дне;

РЗ - рабочий запас, дне;

Тзтп — товарный запас текущего пополнения, дне;

Т3гарь — гарантийный (страховой) запас.

В данном выражении запас товаров текущего пополнения принимается как среднее значение, т.е. 0,5 показателя, так как в процессе товародвижения его значения колеблется от максимума (в день снабжения) к минимуму (перед снабжением).

Товарный запас текущего пополнения определяется как:

ТЗт = i(R/r)

где i - средняя периодичность снабжений данной товарной группы, дне; К - количество видов товара (ассортиментных позиций), которые должны быть присутствующие в данном магазине;

г - среднее количество видов товара, который содержит в себе одна партия снабжения. Выставочный ассортиментный набор (ВАН) можно рассчитать как

BAH=Ц%R,

гдеЦ - средняя цена одной ассортиментной разновидности товара, грн.

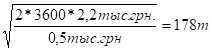

Пример.

Методом технико-экономических расчетов необходимо рассчитать норматив товарных запасов для рыбных товаров. При этом имеем следующую информацию об ассортиментах и снабжении товаров. Общее количество ассортиментных разновидностей рыбных товаров на данном предприятии - 90 единиц, по средней цене 12 грн. Каждая партия снабжений, которая осуществляется с интервалом 5 дней, завозит 18 единиц неповторяемых ассортиментных разновидностей. Гарантийный товарный запас, с условием времени на прием и подготовку товаров к продаже составляет 25% запаса текущего пополнения.

Однодневный товарооборот для отдела рыбных товаров - 1200 грн.

Расчет норматива товарного запаса выполняем в такой последовательности:

ВАН = 12 грн. %90 = 1080 грн.,

РЗ(дн) = (1080 + 1200)/1200 =1,9 дн.,

ТЗтп(дн) = 5%(90/18) = 25дн.,

ТЗгар(дн) = 25%25% = 6,25 дн.,

НТЗ(Дн) = 1,9 + 0,5%25 + 6,25 = 20,7 дн.,

ТЗІІЛ = 1200 грн. %20,7 дн. =24800 грн.,

Задача.

Методом технико-экономических расчетов определить норму товарных запасов для отдельных товарных групп торгового предприятия, информационные данные которого представлены в табл. 5.8.

Таблица 5.8 Исходная информация ООО «Эффект» для расчета нормы товарного запаса

| Показатели | Единицы измерения | Кондитерские изделия | Бакалейные товары | Алкогольные напитки |

| 1 | 2 | 3 | 4 | 5 |

| 1. Годовой товарооборот для отдельных групп | грн.. | 342000 | 504000 | 648000 |

| 2. Однодневный товарооборот | грн.. | 950 | 1400 | 1800 |

| 3. Количество разновидностей товаров | от. | 100 | 120 | 90 |

| 4. Средняя цена разновидностей товаров | грн.. | 10 | 6 | 14 |

| 5. Количество разновидностей товаров в одной партии | от. | 25 | С | 20 |

| 6. Период завоза партии товара | дн. | 6 | 10 | 10 |

| 7. Гарантийный запас | % | 25 | 20 | 20 |

| 8. Товарный запас на момент приема и подготовки товаров к | дн. | 0,3 | 0,4 | 0,2 |

Расчет норматива товарного запаса тем или другим методом, большей частью, выполняется на конец IV квартала планированного года для отдельных товарных групп.

В совокупности эти нормативы дадут плановую сумму товарных запасов в целому по торговому предприятию:

ТЗпл =

где ТЗпл. — плановая сумма товарных запасов в целому по предприятию, грн.; ТЗіпл — плановая сумма товарных запасов і-й группы, грн.;

і - наименование товарной группы;

n- количество товарных групп.

Норматив товарного запаса в днях обращения по предприятию рассчитывается путем распределения плановой суммы товарных запасов на плановый однодневный товарооборот:

НТЗ пл = ТЗтп/Тодн

Пример.

Рассчитанная сумма товарных запасов в ООО «Успех» для отдельных групп товаров представляет: рыбные товары — 28 тыс. грн.; алкогольные напитки - 44 тыс. грн.; молочные товары — 18 тыс. грн.; бакалейные товары — 36 тыс. грн. Определить плановую сумму товарных запасов (грн.) и норматив товарного запаса (дни) в целом по предприятию, если годовой товарооборот за данными группами товаров составляет 1640 тыс. грн.

Определяем плановую сумму товарных запасов в целому по торговому предприятию ООО «Успех»:

ТЗПЛ = 28 тыс, грн. + 44 тыс. грн. + 36 тыс. грн. + 18 тыс. грн. = 126 тыс. грн.

Определяем среднедневной товарооборот предприятия:

Тодн = ТГОД/360 = 1640000/360 = 4555 грн.

Тогда норматив товарного запаса в целом по торговому предприятию определяется:

Нтз.пл. = Тзпл./Тодн = 126000/4555 = 27,7 дн.

Метод технико-экономических расчетов имеет как преимущества, так и недостатки.

К основным преимуществам этого метода необходимо отнести:

• разработку детального ассортиментного перечня магазина и действующий контроль за его соблюдением;

• обеспечение рационального размещения товарного запаса в магазине и ритмичности снабжения товаров.

Однако на практике этот метод применяется ограниченно, так как имеет целый ряд недостатков:

• необходимость наличия детальной информации, которая может изменяться на протяжении года;

• трудоемкость расчетов и разнообразие поставщиков и партий снабжения.

Оптимизация товарных запасов на составе оптового предприятия

С целью выбора оптимального размера товарных запасов на составе оптового предприятия необходимо рассчитать максимальный товарный запас, который может находиться на той складской площади, которая является у владельца, с учетом средств сохранения, использование средств механизации и среднедневного грузового оборота. Расчеты следует выполнять в натуральных показателях (тоннах).

При этом необходимо определить коэффициент использования площади состава, который определяется как отношение площади, выделенной под товар, к основной площади состава.

Для этого составляется план размещения ассортиментов товаров на основной площади состава. В среднему его можно брать в интервале 0,75-0,80 при штабельном сохранении товаров и в интервале 0,55-0,60 при стеллажном. Кроме того, экспериментально определяется удельная нагрузка на 1 м2 площади складского помещения в зависимости от товарного ассортиментов и высоты сохранения товаров.

Пример.

Складская площадь для сохранности товара представляет S0CII = 800 г ; удельная нагрузка на 1 м2 площади состава q= 1,2 т/м ; коэффициент использования площади состава Ks = 0,75; среднедневной грузовой оборот состава — 24 т. Определим площадь, занятую под товар:

RS=S тов/ Sосн.

Sтов = S0CH %Ks = 800 m2 %0,75 = 600 м2.

Выражаем площадь, занятую под товаром, через сумму товарного запаса в тоннах, который подлежит сохранению на составе и нагрузка на 1 г площади состава:

ST0B = T3T/q.

Отсюда находим максимальный товарный запас, который подлежит сохранению на этой складской площади:

ТЗТ = ST0B % q= 600% 1,2 = 720 т.

Товарный запас в днях представляет:

ТЗдн = 720/24 == 30 дн

Используя найденный размер максимального товарного запаса и анализ источников снабжений товаров, необходимо откорректировать этот показатель к оптимальному значению.

Задача.

Рассчитать размер оптимального товарного запаса на составах продовольственных и непродовольственных товаров, используя исходную информацию табл. 5.9.

Таблица 5.9 Варианты расчетов товарных запасов оптового предприятия «Укроптбакалея»

| Показатели для расчета | Единицы измерения | Варианты | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1. Основная площадь состава для хранения товара | м2 | 900 | 1200 | 1400 | 1500 | 1800 | 2000 |

| 2. Коэффициент использования основной площади состава | 0,75 | 0,7 | 0,8 | 0,60 | 0,55 | 0,7 | |

| 3. Удельная нагрузка на 1 г площади состава | т/г | 0,8 | 1,2 | 1,5 | 1,2 | 1,8 | 2,0 |

| 4. Среднедневной грузовой оборот состава | т | 20 | 22 | 24 | 28 | 30 | 34 |

| 5. Источника поставки товаров на состав | местные | иногородние | иногородние | иногородние | иногородние | иногородние |

На основании проведенных расчетов, самостоятельно, ориентируясь на источники поступления товаров, обоснуйте оптимальную норму товарного запаса в днях.

5.4 Порядок поступления товаров на торговое предприятие

Конечная стадия оперативного планирования товарных ресурсов и необходимых объемов закупок и снабжение товаров предусматривает использование той же балансовой формулы розничного товарооборота, которую можно показать в табл. 5.10.

Таблица 5.10 - Расчет необходимых товарных ресурсов для торгового предприятия (тыс. грн)

| с/п | Показатели | Товарные отрасли | Итого | |

| Продовольственные товары | Непродовольственные товары | |||

| 1 | Задача для продажи товаров | 4260 | 6840 | 11100 |

| 2 | Товарные запасы на конец года общая потребность | 240 | 410 | 650 |

| 3 | Источника обеспечения потребности | 4500 | 7250 | 11750 |

| 4 | Товарные запасы в начале года | 210 | 350 | 560 |

| 5 | Общее снабжение товаров (стр.3-4) | 4290 | 6900 | 11190 |

| 6 | Гарантированный объем снабжения по продолжительным хозяйственным связям | 3450 | 4650 | 8100 |

| 7 | Поступление товаров в текущем периоде (стр. 5-6) | 840 | 2250 | 3090 |

Необходимый объем снабжения товаров в планированном годе определяется путем изъятия из общей потребности в товарах (стр. 3), что маются на предприятиях на начало планированного года товарных запасов (стр. 4).

Дальше следует определить источника формирования оборотных средств, необходимых для осуществления закупок товаров. Такими источниками могут быть:

• собственные средства предприятия (прибыль, уставная капитал);

• заемные средства в форме товарного или финансового кредита.

Кроме того, необходимо определить объем закупок товаров по продолжительным хозяйственным связям, которые составляют основу покрытия задачи для товарооборота товарными ресурсами и дополнительные закупки товаров, которые торговые предприятия выискивают самостоятельно на протяжении текущего года.

Закупки товаров по продолжительным хозяйственным связям предприятиями розничной торговли осуществляются на основе договоров снабжения и договоров купли-продажи.

Договором снабжения предполагаются долгосрочные отношения между продавцами и покупателями, в то время как договоры купли-продажи могут использоваться единовременно. Договором снабжения определяется период снабжения, размер партии, ассортименты, формы расчетов, которые обеспечивает равномерное поступление товаров в торговую сеть с учетом сформированного спроса покупателей.

Обеспечение необходимой равномерности поступления оваров на торговое предприятие представляет собой оптимизационную задачу, решение которой должно базироваться на сокращении расходов, связанных с организацией товародвижения, поддержке необходимого уровня товарных запасов и стойкости ассортиментов товаров. Эта задача решается путем определения оптимального размера партии снабжения товаров на торговое предприятие. Это особенно актуально для ассортиментов товаров с постоянным равномерным спросом за периодами года, например, за ассортиментами товаров бытовой техники, спрос на который не имеет значительных колебаний для периодов года. В основу методики [5, 12, 48, 181] положенная оптимизация размера заказа путем сопоставления расходов, связанных с выполнением заказа (размещение заказа, транспортировка, прием) и расходов на сохранение единицы запаса на составе. Чем больший размер партии снабжения, тем низший относительный размер расходов обращения торгового предприятия на размещение заказа, доставку товаров и их прием. Однако, большой размер партии снабжения определяет высокий средний размер товарных запасов, которые связанно прямо с увеличением расходов на сохранение единицы запаса на составе.

Расчет оптимального размера партии снабжения, при котором минимизируются совокупные расходы на организацию товароснабжения и обслуживание товарных запасов (т.е. ВО1 + ВО2 min),осуществляется по формуле, известной как модель Уилсона:

Расчет оптимального размера партии снабжения, при котором минимизируются совокупные расходы на организацию товароснабжения и обслуживание товарных запасов (т.е. ВО1 + ВО2 min),осуществляется по формуле, известной как модель Уилсона:

Орпп =  ,

,

где Орпп — оптимальный размер партии снабжения товаров на предприятие;

Vp03 — летний объем закупки товаров торговым предприятием с их снабжением в плановом периоде;

ВО1 - сумма расходов обращения по размещению заказа, доставке товаров и их приему в расчете на одну партию, которая поставляется;

ВО2 - сумма расходов обращения по сохранению единицы запасов товаров на предприятии (1 т или 1 упаковочное место, 1 поддон и т.д.)

Пример.

Годовой объем закупок бытовой техники, которая поступает с состава дистрибьютора, расположенного в г. Киеве, запланировали в сумме 1800 тыс. грн. Сумма расходов обращения по размещению заказа, доставке товаров и их приему составляла 2,8 тыс. грн. Сумма расходов обращения по сохранению единицы запаса товаров составляет 0,4 тыс. грн. на год.

Подставляя эти данные в формулу расчета, получаем

Орпп =  =

= =158,75

=158,75

Таким образом, на протяжении года ассортименты товаров бытовой техники должен поступать 12 раз (1800/158,75) ежемесячно ли. При таких показателях размера партии и частоты поступления товаров расхода обращения торгового предприятия, связанные с организацией товародвижения, будут минимальными.

Задача.

Торгово-комерческая фирма «Укроптбакалея» осуществляет закупку сахара-песку у Одесского сахарного завода для расфасовки и дальнейшей реализации розничным торговым предприятиям. Годовой объем спроса составляет 3600т.

Стимулируя объемы сбыта, поставщик предоставляет скидки, размер которых увеличивается с увеличением партии заказа. Условия платежа - за фактом поступления. Отпускные цены с учетом размера партии заказа и размера скидок такие:

Таблица 5.11 Отпускные цены сахара-песку Одесского сахарного завода

| Партия заказа | Цена 1 т сахара |

| 60т | 2 тыс. грн. |

| до 180 т | 1,9 тыс. грн. |

| до 300 т | 1.8 тис. грн. |

Расходы на размещение и выполнение заказа составляют 2,2 тыс. грн.; расходы на сохранение 1 т сахара-песку на составе - 0,5 тыс. грн.

Рассчитайте оптимальный размер заказа (ОРЗ) сахара-песку, а также полные расходы, которые включают расхода на закупку, размещение и выполнение заказа, сохранение запасов сырья при разных размерах партии заказа. Определите значение размера партии заказа, который обеспечивает минимальную величину полных расходов.

В данном случае, когда поставщик предоставляет скидки из цены за количество заказанного товара, покупателю необходимо взвесить потенциальные доходы от закупок по сниженным ценам и меньшим числом заказов и сопоставить их с увеличением расходов на сохранение запасов (в связи с увеличением уровня товарных запасов).

В первую очередь необходимо определить оптимальный размер партии снабжения (заказ), согласно методике [5, 181], без учета скидок из цены, а также расхода:

Орпп = =

=

где Орпп — оптимальный размер партии снабжения сахара, т;

Vp03 —годовой объем спроса (закупки), т;

ВО1 - сумма расходов обращения на размещение заказа, доставку товаров и их прием в расчете на одну партию, которая поставляется, тыс. грн.;

ВО2 - сумма расходов обращения на сохранение единицы запасов товаров (1т сахара) на год, тыс. грн.

Полные расходы (Зп.) определяются по формуле [12, 48]

Зп + BO1(Vpо3 /П) + ВО2 (П/2) + Ц Vpo3,

где Ц — закупочная цена 1 т сахара-песку, тыс. грн.;

П — партия заказа, т.

При партии снабжения П = 180 т полные расходы представляют:

Зп = 2,2(3600/180) + 0,5(180/2) + 1,9%3600 = 6929 тыс. грн.

Таблица 5.12 - Результаты расчетов расходов при изменении партии заказа и с учетом скидок из цены

| 1. Партия заказа (П), т | 60 | 180 | 300 |

| 2. Закупочная цена (Ц), тыс. грн. | 2 | 1,9 | 1,8 |

| 3. Расхода на хранение запасов на составе (В0г%П/2), | 15 | 45 | 75 |

| 4. Расхода на размещение и выполнение заказов (BOi%Fpo3/n), тыс. грн. | 132 | 44 | 26,4 |

| 5. Стоимость закупки сырья, тыс. грн. | 7200 | 6840 | 6480 |

| 6. Полные расходы, тыс. грн. | 7347 | 6929 | 6581,4 |

В результате выполненных расчетов получаем, что партия заказа сахара-песку, которая обеспечивает оптимальную величину полных расходов (на закупку сахара, размещение и выполнение заказа, сохранение запаса на составе), составляет 300 т.

Однако, система скидок из цены за количество закупаемых товаров имеет преимущества и недостатки. К преимуществам принадлежат: снижение стоимости закупленных товарных ресурсов, которые в условиях ограниченности собственных оборотных средств имеет большое значение. К преимуществам этой системы необходимо отнести также сокращение расходов, связанных с организацией процесса товародвижения. Однако эта система требует наличия у предприятия больших площадей для сохранности товарных запасов и больших размеров собственного капитала для образования запасов. Эти условия именно и ограничивают в большинстве случаев партии завозки. Тому размер партии заказа, минимизированный из позиций суммарных запасов - 300 т, не может считаться оптимальным, поскольку в случае выставления поставщиком условий «подписки» нужно привлекать заемные средства банка, который вызовет увеличение общих расходов на данный заказ.

В связи с этим ТКФ «Укроптбакалея» за основу снабжений принимает размер оптимальной партии в 180 т.

Пример.

Руководство торгово-промышленной фирмы приняло решение о собственное производство мучных кондитерских изделий - тортов. Раньше этот ассортименты поступал из булочно-кондитерского комбината «Бисквит» по средней цене 14 грн. за штуку. Предыдущая калькуляция расходов показала, что сменные расходы предприятия составляют 10 грн. в расчете на единицу продукции, а постоянные расходы - 40 тыс. грн.

Определите стратегию производства - при каких объемах выпуска мучных кондитерских изделий (шт.) существует экономическая целесообразность перехода на собственное производство.

Сопоставим расхода торгово-комерческой фирмы при закупках мучных кондитерских изделий в БКК «Бисквит» и собственного производства, уравнением:

14 грн. %V= 10 грн. % V +40000 грн., где V - необходимый годовой объем спроса мучных кондитерских изделий (шт.)

Решая данное уравнение, получаем 4 V = 40000 грн., откуда V = 10000 шт. При полученном значении показателя объема спроса расхода на закупку и собственное производство равные.

При объемах спроса свыше 10000 шт. для предприятия экономически целесообразнее организовать собственное производство мучных кондитерских изделий, поскольку расхода на их изготовление будут ниже расходов на закупку их в БКК «Бисквит».

Например, годовой объем спроса на мучные кондитерские изделия составляет 12000 шт. Тогда расхода на производство одного торту будут представлять:

(10 грн. %12000 + 40000 грн.)/12000 = 13,33 грн.,

что на 70 коп. ниже отпускной цены поставщика.

В случае, если годовой объем спроса снизится менее чем на 10000 шт., себестоимость производства превысит критическую оценку и мучные кондитерские изделия целесообразнее будет закупать в БКК «Бисквит».

Например, годовой объем спроса на мучные кондитерские изделия составляет 9000 шт. Тогда расхода на производство одного торту будут представлять:

(10 грн. %9000 + 40000 грн.)/9000 = 14,44 грн.,

что на 44 коп. превышает закупочную цену мучных кондитерских изделий.

Решение данной задачи можно дополнить и проанализировать следующими возможными вариантами:

1) увеличение объемов производства мучных кондитерских изделий за счет перехода от 2-сменного режима работы к круглосуточному;

2) расширение ассортиментов мучных кондитерских изделий за счет производства печенья, пряников, вафель и т.п., а также макаронных изделий;

3) закупка мучных кондитерских изделий у поставщиков и сдача производственных мощностей в аренду.

5.5. Коммерческая деятельность предприятия по сбыту продукции.

Сбыт продукции - это завершающая стадия коммерческой деятельности любого предприятия. В условиях рынка первоочередное значение предоставляется обеспечению эффективности сбыта. Для реализации этого предприятие, прежде всего, следует исследовать рынок, определить структуру спроса и приспособить к нему свой ассортименты и объемы продукции.

Сбыт продукции как завершающая часть коммерческой деятельности делает значительное влияние на размеры доходов и прибыли предприятия.

Таким экономическим категориям, как сбыт, расхода и прибыль, в развитых странах рыночной экономики предоставляется большое внимание. Как видим, сумма прибыли зависит не только от количества реализованной продукции, но и от доли постоянных расходов предприятия. Поэтому для экономики развитых стран является общепринятым выделение из общих расходов на производство и сбыт продукции постоянных, а также сменных расходов.

С целью увеличения своей прибыли предприниматели особенно детально изучают возможности снижения общей суммы постоянных расходов. К постоянным расходам обычно относятся: заработное жалованье административно-управленческого персонала, амортизационные отчисления, страхование, расхода на исследование, рекламу, на повышение квалификации работников. К сменным расходам относятся: материальные расходы, заработное жалованье торгово-оперативным работникам, часть невыгодных расходов, которая изменяется пропорционально объемам реализованной продукции.

Использование во внутреннем анализе хозяйственной деятельности предприятия распределения производственных и сбытовых расходов на постоянные и сменные, а также

таких категорий как материальная прибыль, «точка безубыточности предприятия», разрешают установить количественную зависимость между величиной прибыли и объемом сбыта, уровнем цен, структурой ассортиментов продукции, расходами не рекламу и маркетинговые исследования и решить ряд других задач.

Приведем отдельные понятия и определение, используя которые можно анализировать эффективность деятельности предприятия [13, 53].

Постоянные расходы в сумме прибыли от реализации называются материальной прибылью:

Пм=П+С;

где Пм - маржинальная прибыль;

П - чистая прибыль от реализации продукции;

З - постоянные расходы.

Маржинальную прибыль можно представить также, как превышение объема продаж над величиной сменных расходов:

Пм-R-V,

где R - выручка от реализации продукции;

V - сменные расходы предприятия.

В развитых странах рыночной экономики с целью анализа очень широко применяются такие понятия, как «точка безубыточности предприятия», «точка равновесия продаж», «точка критического объема продаж». Все эти понятия имеют одно и тоже значение.

Точка безубыточности предприятия Rg - это объем реализации продукции (выручка от продаж), что равняется расходам на производство и сбыт продукции.

Для определения точки безубыточности применяется формула:

Rб =

Где =

Показатель безопасности коммерческой деятельности (запас финансовой прочности) - это сумма, на которую предприятие может себе разрешить уменьшить выручку от реализации, не исходя из зоны прибыли. Показатель безопасности коммерческой деятельности определяется по формуле:

Бк.д.= R — Re,

или в процентах:

Бк.д. =  *100%

*100%

где R - ожидаемый объем выручки от реализации продукции.

Решение подобных задач, в которых анализируется внутреннее состояние предприятия с помощью точки безубыточности, целесообразно и для торговых предприятий Украины, особенно для тех, которые находятся в критическом состоянии и находят пути повышения эффективности хозяйственной деятельности путем формирования доходов и прибыли от реализации продукции (товаров и услуг).

Пример.

На основе ожидаемых (прогнозных) показателей, представленных в табл. 5.13, необходимо рассчитать:

1) показатель безопасности коммерческой деятельности (запас финансовой прочности) ООО «Евросервис»;

2) установить, какое влияние на безопасность коммерческой деятельности предоставляют:

а) увеличение выручки от реализации продукции на 120%;

б) уменьшение постоянных расходов предприятия на 8%;

Таблица 5.13 - Началу данные для решения задачи

| № з/п | Показатели | Единица измерения | Значение |

| 1 | Выручка от реализации продукции | тыс.грн. | 3600 |

| 2 | Сменные расходы | тыс. грн. | 2700 |

| 3 | Маржинальний прибыль | тыс.грн. | 900 |

| 4 | Постоянные расходы | тыс.грн. | 750 |

| 5 | Прибыль | тыс. грн. | 150 |

| 6 | Средняя продажная цена единицы товара | тыс. грн./шт. | 1,2 |

| 7 | Объем продаж (реализации) | шт. | 3000 |

| 8 | Сменные расходы из расчета на единицу товара | тыс. грн./шт. | 0,9 |

Методика выполнения задачи согласно [13,78].

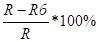

1. Для расчета показателя безопасности коммерческой деятельности ООО «Евросервис» определяем точку безубыточности предприятия (равновесный объем продаж), точка безубыточности предприятия Rg - это объем реализации продукции (выручка от продаж), равная расходам на производство и сбыт продукции, точка безубыточности (в натуральных показателях) определяется по формуле (3).

Для нашего примера =

Тогда точка безубыточности определяется как:

Rб =

2. Показатель безопасности коммерческой деятельности ООО «Евросервис» (запас финансовой прочности) - это сумма, на которую предприятие может себе разрешить уменьшить выручку от реализации, не исходя из зоны прибыли.

477

Показатель безопасности коммерческой деятельности ООО «Евросервис» определяется по формуле:

Бк. д= R — Rб

Бкд =

Для нашего примера имеем

Бкд=3600 тыс. грн. - 3000 тыс. грн. = 600 тыс. грн.,

Бк.д. = 3600 тыс.грн. – 3000 тыс.грн. = 600 тыс.грн.

Торговое предприятие ООО «Евросервис» может разрешить себе уменьшить выручку от реализации продукции на 600 тыс. игры., или на 16,67%, будучи прибыльным.

Определяем, как может повлиять на безопасность коммерческой деятельности роста выручки от реализации на 12 %. Ожидаемая выручка от реализации продукции:

Rб= 3600 тыс. грн. % 1,12-4032 тыс. грн.

Сменные расходы: V=2700 тыс. грн. % 1,12=3024 тыс. грн.

Тогда маржинальная прибыль

Пм = R- V=4032 тыс. грн.-3024 тыс. грн. =1008 тыс. грн.

Прибыль от реализации продукции:

Пр=Пм-С=1008 тыс. грн. -750 тыс. грн. =258 тыс. грн.

Безопасность коммерческой деятельности:

Бк.д. =

При увеличении выручки от реализации продукции на 12% безопасность коммерческой деятельности возрастает с 16,67% до 25,6%. При этом прибыль от реализации продукции увеличивается на 92 тыс. грн. (258 тыс. грн. -150 тыс. грн.), или на 61,3%.

Итак, безопасность коммерческой деятельности при уменьшении постоянных расходов увеличивается, а эффект операционного рычага снижается. Для обеспечения безубыточности своего производства предприятие с меньшей долей постоянных расходов может вырабатывать относительно меньшее количество продукции, чем предприятие с большей долей постоянных расходов.

Пример.

Швейная фабрика «Фея» г. Мариуполя за год реализует 15000 женских зимних пальто от 1400 грн. за единицу. Сменные расходы предприятия составляют 1000 грн. из расчета на единицу продукции. Постоянные расходы предприятия - 280 тыс. грн. Предприятие имеет свободные производственные мощности. Потенциальные покупатели (розничные торговые предприятия) желают приобрести 1500 зимних пальто по цене 1200 грн. за единицу. Необходимо утвердить решение об экономической целесообразности дополнительного заказа на производство.

В рыночных условиях очень часто производственные предприятия вынуждены принимать краткосрочные заказы на производство продукции по ценам ниже за обычные. Это особенно актуально для предприятий, чьи производственные мощности были загруженные неповністю. В этом случае постоянные расходы предприятия остаются неизменными, а увеличиваются лишь сменные расходы, сумму которых необходимо сопоставить с приростом доходов, полученных от выполнения дополнительного заказа.

Ещё посмотрите лекцию "2 Цель и основы организации бухгалтерского дела" по этой теме.

Тогда выручка от проданных 1500 зимних пальто будет составлять 1800 тыс. грн. (1500%1200 грн.). Установленная меньшая, чем конечно, цена изделия в странах с рыночной экономикой называется маржинальною.

В данном примере расхода будут уровни:

1500 тыс. грн. (1500%1000 грн.)

Тогда маржинальний прибыль будет равная:

Пм = R - V=1800 тыс. грн. - 1500 тыс. грн. =300 тыс. грн.

Постоянные расходы остаются без изменения. Поэтому чистая прибыль также будет равнять 300 тыс. грн., что свидетельствует о целесообразности принятия дополнительного заказа на производство.