Отличия внутреннего и внешнего аудита

Отличия внутреннего и внешнего аудита.

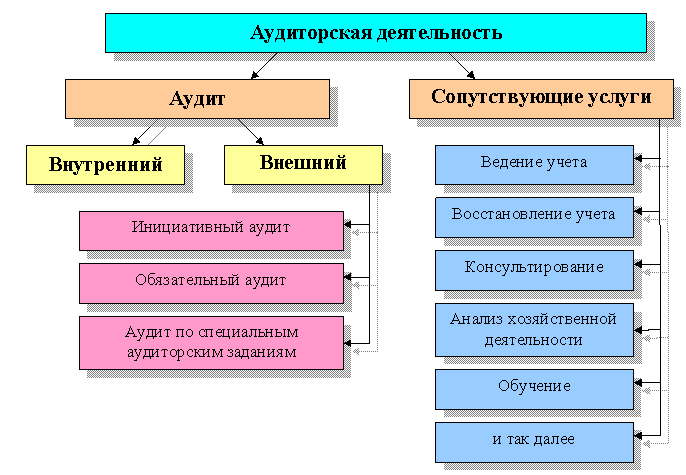

Схематично вся аудиторская деятельность представлена на схеме:

Как внутренний, так и внешний аудит – проверка финансовой отчетности, соблюдение законодательства. И внутренний, и внешний аудит дает оценку деятельности.

Отличия:

1) По уровню независимости:

Внутренний – это структурное подразделение предприятия, подчиняется руководству, т.е. зависимое подразделение, где работают штатные работники.

Внешний – как материально, так и организационно не зависит от аудируемого лица. Оплата услуг в соответствии с договором.

2) По выполнению поставленных задач:

Внутренний – подготавливает информацию о финансово-экономической деятельности предприятия для своего руководства.

Рекомендуемые материалы

Внешний – подготавливает аудиторское заключение согласно договора.

Информация в лекции "2 Бухгалтерский баланс" поможет Вам.

3) По методу проведения:

Внутренний – проводится непрерывно.

Внешний – периодически по требованию экономического субъекта.

4) По регламентации деятельности:

Внутренний – регламентируется положением на предприятии.

Внешний – договором.