Структура налоговой системы

Тема 3. Формы налогообложения в Украине

3.1. Структура налоговой системы

Налоговая система Украины начала создаваться в 1991 г. и до сих пор находится на стадии формирования и перманентного реформирования. Этот процесс не может проходить без учета мирового опыта и тенденций, связанных с углублением международного разделения труда и увеличением перераспределения капиталов и рабочей силы, способствующих интернационализации налоговых систем разных стран. Это означает, что при сохранении определенных особенностей налогообложения в каждой стране у налоговых систем появляется все больше общих черт.

Сравнение налоговых систем Украины и развитых стран (США, Англии, Германии, Франции, Италии, Канады, Японии) показывает, что, на первый взгляд, у них нет существенных различий. Так, в Украине используются такие же основные виды прямых и косвенных налогов — налог на прибыль предприятий, подоходный налог с граждан, плата за землю, НДС, акцизный сбор, таможенные пошлины и др. Но при более глубоком анализе выявляются особенности, которые существенно отличают системы налогообложения в Украине и в странах с развитой рыночной экономикой. Это прежде всего высокая ставка НДС и чрезмерно широкое его применение, а также использование механизма налогообложения прибыли (обложение средств, направляемых на инвестиции и развитие производства, изъятие части амортизационных отчислений и др.), в результате которого доля изъятия прибыли достигает от 65 до 85 % (по максимальным оценкам) [16].

Большинство ученых-экономистов и предпринимателей считают, что налоговая система Украины ориентирована преимущественно на выполнение фискальной функции, а провозглашенные в Законе Украины "О системе налогообложения" [12] принципы стимулирования предпринимательской производственной активности и социальной справедливости практически не соблюдаются.

Формирование законодательной базы налогообложения в стране началось с введения в действие с 1 октября 1991 г. Закона Украины "О системе налогообложения". Этот Закон носит основополагающий характер, он определяет принципы построения системы налогообложения в стране, виды налогов и сборов, объекты налогообложения, обязанности, права и ответственность плательщиков налогов.

В 1994 г., а затем в 1997 г. были приняты две новые редакции указанного Закона. В табл. 3.1 представлен перечень налогов и сборов в соответствии с последней редакцией Закона. В настоящее время в Украине пока не взимается налог на недвижимость.

Государственный бюджет Украины более чем на три четверти формируется за счет налогов, а доля неналоговых поступлений составляет около 24 %.

Таблица 3.1. Виды налогов и сборов, взимаемых на территории Украины [12]

Рекомендуемые материалы-72% Колебания линейной системы с одной степенью свободы FREE Экономическая теория. Под ред. Е.Н.Лобачевой (3-е изд., 2012) В течение отчетного года были произведены и реализованы изделия А, В, С в количестве 5 000 шт. каждое. Цены изделий А, В, С – 700, 550, 350 д. е. соответственно. При этом прямые переменные материальные затраты на изделие составили по А – 300, по В – -41% Курсовая работа - Вариант 144 (Б=35 тыс,стоимость=110 руб./шт) -41% Курсовая работа - Вариант №351 -41% Курсовая работа - Вариант №321 Общегосударственные налоги и сборы | Местные налоги и сборы |

| 1. Налог на добавленную стоимость 2. Акцизный сбор 3. Налог на прибыль предприятий 4. Налог на доходы физических лиц 5. Таможенная пошлина 6. Государственная пошлина 7. Налог на недвижимое имущество (недвижимость) 8. Плата (налог) за землю 9. Рентные платежи 10. Налог с владельцев транспортных средств 11.Налог на промысел 12. Сбор за геологоразведочные работы, выполненные за счет Государственного бюджета 13. Сбор за специальное использование природных ресурсов 14. Сбор за загрязнение окружающей среды 15. Сбор на обязательное социальное страхование 17. Сбор на обязательное государственное пенсионное страхование 18. Сбор в Государственный инновационный фонд 19. Плата за торговый патент на некоторые виды предпринимательской деятельности | Местные налоги 1. Налог с рекламы 2. Коммунальный налог Местные сборы (обязательные платежи) 1. Гостиничный 2. За парковку автотранспорта 3. Рыночный 4. За выдачу ордера на квартиру 5. Курортный 6. За участие в бегах на ипподроме 7. За выигрыш в бегах на ипподроме 8. За участие в игре на тотализаторе на ипподроме 9. За право использования местной символики 10. За право проведения кино- и телесъемок 11. За право проведения местных аукционов, конкурсных распродаж и лотерей 12. За проезд по территории приграничных областей автотранспорта, который следует за границу 13. За выдачу разрешения на размещение объектов торговли 14. С владельцев собак |

| Таблица 3.2 Структура налоговых поступлений в Государственный бюджет Украины* |

| Показатель | Удельный вес, % | |

| в сумме дохо-дов Государ-ственного бюджета | в ВВП | |

| Налог на добавленную стоимость | 41,5 | 8,5 |

| Акцизный сбор | 6,3 | 1,3 |

| Сбор за специальное использование природных ресурсов | 1.0 | 0,2 |

| Рентные платежи (за нефть и природный газ) | 0,95 | 0,2 |

| Сбор за геологоразведочные работы, выполненные за счет Государственного бюджета | 1,7 | 0,35 |

| Государственная пошлина | 0,69 | 0,14 |

| Таможенная пошлина | 3,4 | 0,7 |

| Сбор в Фонд для осуществления мер по ликвидации последствий Чернобыльской катастрофы и социальной защите населения | 12,3 | 2,53 |

| Сбор на обязательное социальное страхование на случай безработицы | 3,0 | 0,62 |

| Сбор в Государственный инновационный фонд | 4,38 | 0,9 |

| Сбор за загрязнение окружающей природной среды | 0,02 | 0,004 |

| Отчисления и сбор на строительство, реконструкцию, ремонт и содержание автомобильных дорог общего пользования | 1,12 | 0,23 |

| Поступления от общегосударственных налогов и сборов в бюджет | 76,36 | 15,674 |

| Неналоговые поступления в бюджет | 23,64 | 4,87 |

*По статистическим данным за 2002 г.

3.2. Косвенные налоги

Налог на добавленную стоимость

Налог на добавленную стоимость — основной косвенный налог в Украине и наиболее крупный источник государственных доходов. Например, в 1998 г. поступления от НДС обеспечили 25,4 % доходов сводного бюджета Украины (рис. 3.2). Этот налог был введен в 1992 г. Декретом Кабинета Министров Украины. Законодательное оформление НДС получил в 1997 г. с принятием Закона Украины «О налоге на добавленную стоимость» (введен в действие с 1 октября 1997 г.).

Объектом налогообложения являются операции по продаже товаров (работ, услуг) на таможенной территории Украины, а также ввоз и вывоз товаров (работ, услуг) за ее пределы. Плательщиками НДС являются:

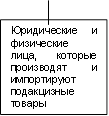

· юридические и физические лица, объем налогооблагаемых операций по продаже товаров которых в течение последних 12 календарных месяцев превышал 1200 НМДГ;

· лица, которые ввозят товары (работы, услуги) на таможенную территорию Украины или получают от нерезидента работы (услуги) для их использования или потребления на таможенной территории Украины;

· лица, торгующие на таможенной территории Украины за наличные средства независимо от объемов продаж (кроме физических лиц, торгующих на условиях уплаты рыночного сбора);

· лица, которые на таможенной территории Украины предоставляют услуги, связанные с транзитом пассажиров или грузов через нее.

Плательщики НДС обязаны зарегистрироваться в налоговых органах. Каждому из них присваивается индивидуальный налоговый номер. Налоговые органы ведут реестр плательщиков.

Отчетным налоговым документом, который одновременно будет и расчетным документом, является налоговая накладная, которую плательщик налога обязан выдавать покупателю по его требованию. Кроме того, в товарных чеках или других расчетных документах, которые обязан выдавать продавец, должна указываться сумма НДС.

Налог на добавленную стоимость составляет 20 % цены товаров (работ, услуг) и добавляется к ней. Отдельные операции облагаются этим налогом по нулевой ставке (например, продажа товаров на экспорт). Кроме того, Законом установлен перечень операций, освобожденных от НДС (например, продажа книг отечественного производства, ученических тетрадей, учебников и учебных пособий, товаров специального назначения для инвалидов и т. д.).

Основой определения конечной цены реализации товаров (работ, услуг) являются отпускные цены предприятий, которые включают в себя себестоимость и прибыль. Цена реализации продукции (работ, услуг), содержащая НДС, определяется по формуле

Цр = (С + П)*1,2,

где С — себестоимость продукции; П — прибыль.

Сумма акцизного сбора по подакцизным товарам также включается в оборот, облагаемый НДС. Кроме того, в него включаются ввозная пошлина и таможенный сбор (по импортным подакцизным товарам) и другие надбавки к ценам, предусмотренные законодательством.

Для определения суммы НДС, подлежащей перечислению в бюджет, используется метод налогового кредита. Налоговый кредит предоставляется всем плательщикам НДС. Он состоит из сумм НДС, уплаченных в отчетном периоде в связи с приобретением товаров (работ, услуг), стоимость которых включается в валовые расходы производства и обращения, а также в связи с приобретением основных фондов и нематериальных активов.

Если по результатам отчетного периода разность между суммой налога, полученной в связи с продажей товаров (работ, услуг), и суммой налогового кредита окажется отрицательной, эта разница должна быть либо возмещена плательщику из Государственного бюджета Украины, либо, по его желанию, засчитана в счет будущих платежей. Если эта сумма не возмещена в течение следующего месяца, она считается бюджетной задолженностью, на которую начисляются проценты на уровне 120 % учетной ставки Национального банка Украины.

При реализации товаров (работ, услуг), которые освобождены от налогообложения, плательщик не пользуется налоговым кредитом и включает суммы НДС, уплаченные поставщикам, в состав валовых расходов производства (обращения). Для некоторых видов продукции (в частности, для экспортных товаров) применяется нулевая ставка НДС. Продавец продукции (работ, услуг), к которой применяется нулевая ставка, имеет право на налоговый кредит и соответственно на возмещение из бюджета сумм НДС, уплаченных им при приобретении продукции (работ, услуг), необходимой для производства.

Акцизный сбор

Как и НДС, акцизный сбор является косвенным налогом (т. е. включается в цену товаров) и оплачивается в конечном счете покупателем, а не производителем продукции. Его относят к категории индивидуальных (специфических) акцизов, которые отличаются от универсального акциза НДС тем, что устанавливаются для отдельных видов товаров по дифференцированным ставкам. Перечень подакцизных товаров и ставки акцизного сбора устанавливаются Кабинетом Министров Украины.

Акцизный сбор был введен в Украине в 1992 г. и вместе с НДС заменил налоги с оборота и продаж. Акцизным сбором облагаются потребительские товары, которые, как правило, не относятся к предметам первой необходимости и уровень рентабельности которых достаточно высок.

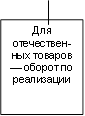

Объектом налогообложения акцизным сбором (схема 3.1) являются полная стоимость товаров, обороты по реализации подакцизных товаров, а также следующие обороты:

· по реализации товаров для промышленной переработки;

· по передаче товаров внутри предприятия для непроизводственных нужд, а также своим работникам, в том числе натуральная оплата труда;

· по реализации товаров без оплаты их стоимости в обмен на другие товары (работы, услуги), в том числе экспортные поставки в порядке товарообменных (бартерных) операций;

· по передаче бесплатно или с частичной оплатой товаров другим предприятиям и физическим лицам;

· по суммам, полученным в порядке частичной оплаты расчетных документов за реализованные товары;

· по суммам, которые поступают на основе решений арбитражного суда, судебных и других органов по рассмотрению споров от организаций железнодорожного, водного, воздушного и автомобильного транспорта;

· по реализации конфискованного, бесхозного имущества, которое по праву собственности перешло к государству.

|  |  | |||||

|  |  |  |

Схема 3.1. Акцизный сбор

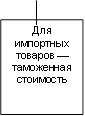

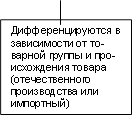

Объектом налогообложения импортных товаров является их таможенная стоимость, если они приобретены за иностранную валюту. По некоторым импортным подакцизным товарам устанавливаются ставки, которые в несколько раз превышают ставки по аналогичным отечественным товарам. Причина такой дифференциации заключается в намерении не только увеличить бюджетные поступления, но и защитить отечественных производителей соответствующей продукции от конкуренции с импортными товарами.

Взимание акцизного сбора предполагает решение финансовых проблем государства за счет обеспеченных слоев населения. Оно смягчает регрессивность налогов на потребление в целом. Перечень товаров, по которым взимается этот налог, в основном отвечает этой цели. Исключение составляют алкогольные и табачные изделия. Включение их в объект налогообложения акцизным сбором обусловлено прежде всего очень высокой рентабельностью этих товаров. При отсутствии налога их производители получали бы сверхвысокие доходы.

Таможенная пошлина

Таможенная пошлина является косвенным налогом, который взимается с товаров, перемещаемых через таможенную границу страны, т. е. ввозимых, вывозимых или проходящих транзитом. Этот налог, как и акцизный сбор, включается в цены товаров и уплачивается за счет покупателя.

Как и акцизный сбор, таможенная пошлина увеличивает цену реализации товаров; ее ставки дифференцированы по группам товаров. Она отличается от акцизного сбора тем, что оплачивается при перемещении товаров и других предметов через таможенную границу. Перечень товаров, которые подлежат таможенному налогообложению, шире, чем перечень подакцизных товаров.

Таможенное налогообложение является одним из направлений таможенной политики государства, а также способом таможенного регулирования. Украина самостоятельно определяет таможенную политику, образует собственную таможенную систему и осуществляет таможенное регулирование на своей территории. Она может вступать в таможенные союзы с другими странами, принимать участие в деятельности международных организаций по вопросам таможенного дела. Становление и развитие таможенного дела в Украине осуществляются в направлении унификации с общепринятыми в международной практике нормами и стандартами.

Прежде чем рассмотреть виды таможенной пошлины, действующие в Украине, остановимся на специфических терминах, которые используются в таможенной практике.

Таможенная граница — это граница таможенной территории Украины, в том числе территории искусственных островов, установок и сооружений, образующиеся в экономической (морской) зоне Украины, над которыми наше государство имеет исключительную юрисдикцию относительно таможенного дела.

Существуют следующие виды перемещений через таможенную границу Украины.

· ввоз в Украину и вывоз из Украины — фактическое перемещение через таможенную границу Украины товаров и других предметов;

· транзит через территорию Украины — перемещение товаров и других предметов через территорию Украины под таможенным контролем между двумя или в пределах одного пункта на ее таможенной границе.

Перемещение товаров и других предметов через таможенную границу Украины подлежит таможенному оформлению работниками таможни в целях обеспечения таможенного контроля. Одной из операций, которая входит в процедуру таможенного контроля, является декларирование путем заявления в установленной форме (письменной, устной) точных данных о цели перемещения товаров и других предметов через таможенную границу Украины, а также любых других данных, необходимых для таможенного контроля и таможенного налогообложения. Предметы, которые перемещаются через таможенную границу гражданами (предприятиями), декларируются этими гражданами (предприятиями) при условии, что они допущены таможней к декларированию. После декларирования товаров или имущества и предоставления их декларантом или транспортной организацией таможне осуществляется таможенное оформление, для которого необходимы следующие документы: декларация, определенным образом засвидетельствованные копии лицензий и разрешений других органов, документы, подтверждающие внесение соответствующих таможенных платежей.

Следует различать понятия таможенной пошлины и таможенных сборов. Таможенная пошлина — это косвенный налог, который поступает в бюджет государства и контроль за взиманием которого осуществляют таможенные органы. Таможенные сборы — это своеобразная плата за выполнение таможней своих обязанностей и услуг, которая используется для развития системы таможенных органов Украины. Государственный таможенный комитет Украины готовит и публикует ежегодный отчет о расходовании средств, полученных за счет таможенных сборов.

Объектом налогообложения является таможенная стоимость товаров или других предметов, которые перемещаются через таможенную границу Украины. Для определения таможенной стоимости товаров валюта контракта пересчитывается в национальную валюту Украины по курсу Национального банка Украины, который действует на день подачи таможенной декларации.

Таможенная пошлина оплачивается в национальной валюте Украины. Существуют два вида таможенной пошлины в Украине — ввозная и вывозная. Ввозная пошлина оплачивается по импортируемым товарам, а вывозная — по экспортируемым.

Существуют также два вида ставок, по которым рассчитывается таможенная пошлина:

· в процентах к таможенной стоимости товаров, перемещаемых через таможенную границу;

· в установленном денежном размере на единицу товара.

Таможенная пошлина начисляется таможенными органами по установленным ставкам исходя из таможенной стоимости товара. Таможенная стоимость определяется в фактически оплаченных ценах или в ценах, которые подлежат оплате на момент пересечения таможенной границы. При установлении таможенной стоимости в нее включаются цена товара, определенная в счетах-фактурах, а также расходы на транспортировку к пункту пересечения таможенной границы, комиссионные и брокерские услуги и т. п. При явном несоответствии заявленной таможенной стоимости реальным ценам ее величину устанавливают таможенные органы исходя из цен на идентичные товары или другие предметы, которые действуют в странах-экспортерах данной продукции.

Основные элементы таможенной пошлины, взимаемой в Украине, представлены в табл. 3.4.

Рассмотрим особенности расчета суммы таможенной пошлины отдельно по ввозной и вывозной таможенным пошлинам.

Порядок оплаты и ставки ввозной таможенной пошлины определяются Единым таможенным тарифом Украины. Налогооблагаемые товары сведены в товарную классификационную схему, которая основана на Гармонизированной системе описи и кодирования товаров. Каждый товар имеет свой четырехзначный цифровой код, в котором первые два знака означают товарную группу, два других — тарифную позицию.

Одним из главных заданий таможенных органов является определение тарифной позиции, которой соответствует товар или предмет, пересекающий таможенную границу.

Единый таможенный тариф Украины предусматривает три вида ставок, которые различаются размерами.

| Таблица 3.3. Элементы таможенной пошлины | |||||

| Плательщики | Объект налогообложения

| Ставки по вариантам | Сумма таможенной пошлины по вариантам | ||

| I | II | I | II | ||

| Юридические и физические лица, которые осуществляют перемещение товаров через таможенную границу | Таможенная стоимость товара = = Стоимость товара в валюте контракта х х Курс НБУ на день подачи таможенной декларации | В % к тамо- женной стоимости (диффе- ренциация в зависи- мости от товарной группы, страны, проис- хождения) | В установ- ленном денеж- ном выраже- нии на единицу товара | Тамо- женная стои- мость X х Ставка тамо- женной пошлины, % / 100 | Количе- ство единиц товара х х Тамо- женная пошлина в денеж- ном выраже- нии с единицы товара |

1. Преференциальные ставки, включая льготы по оплате таможенной пошлины. Применяются:

· к товарам и другим предметам, которые происходят из стран, входящих вместе с Украиной в таможенные союзы или создающих вместе с ней специальные таможенные зоны;

· при установлении какого-либо специального преференциального таможенного режима в соответствии с международными договорами при участии Украины;

· к товарам и другим предметам, которые происходят из развивающихся стран, за исключением некоторых товарных групп (например, продукции животноводства и пищевой промышленности, продуктов растительного происхождения и др.).

2. Льготные ставки. Применяются к товарам и другим предметам, которые происходят:

· из стран или экономических союзов, пользующихся в Украине режимом наибольшего благоприятствования (Австрии, Великобритании, Италии, Польши, США, Германии, Франции и др.);

· из развивающихся стран (за исключением товарных групп, по которым применяются преференциальные ставки).

3. Полные (общие) ставки. Применяются к остальным товарам и предметам.

Кроме того, в целях защиты экономических интересов Украины и украинских товаропроизводителей могут применяться особые виды пошлин: специальная, антидемпинговая и компенсационная — на основании решений о применении антидемпинговых, компенсационных или специальных мер, принятых в соответствии" с Законами Украины "О защите национального товаропроизводителя от демпингового импорта", "О защите национального товаропроизводителя от субсидированного импорта", "О применении специальных мер относительно импорта в Украину".

Специальная пошлина применяется:

· как защитная мера, если товары ввозятся на таможенную территорию Украины в таких количествах или на таких условиях, которые наносят или угрожают нанести ущерб отечественным производителям подобных или непосредственно конкурирующих товаров;

· как предупредительная мера к участникам внешнеэкономической деятельности, нарушающим общегосударственные интересы в этой отрасли, а также как мера для прекращения недобросовестной конкуренции в случаях, предусмотренных законодательством Украины;

· в ответ на дискриминационные или недружественные действия со стороны зарубежных государств против Украины либо действия отдельных стран и их союзников, ограничивающих осуществление законных прав и интересов субъектов внешнеэкономической деятельности Украины.

Ставка специальной пошлины устанавливается в каждом отдельном случае.

Антидемпинговая пошлина применяется:

· при ввозе на таможенную территорию Украины товаров по цене, которая существенно ниже их конкурентной цены в стране экспорта в момент этого экспорта, если такой ввоз наносит или угрожает нанести ущерб отечественным производителям подобных или непосредственно конкурирующих товаров либо препятствует организации или расширению производства подобных товаров в Украине;

· при вывозе за пределы таможенной территории Украины товаров по цене, которая существенно ниже цены иных экспортеров подобных или непосредственно конкурирующих товаров на момент этого вывоза, если такой вывоз наносит или угрожает нанести ущерб общегосударственным интересам Украины.

Ставка антидемпинговой пошлины не может превышать разницы между конкурентной оптовой ценой объекта демпинга в стране экспорта на момент этого экспорта и заявленной ценой при его ввозе на таможенную территорию Украины либо разницы между ценой объекта демпинга в Украине и средней ценой украинского экспорта подобных или непосредственно конкурирующих товаров на тот же период времени.

Компенсационная пошлина применяется:

· при ввозе на таможенную территорию Украины товаров, при производстве или экспорте которых прямо или косвенно использовалась субсидия, если такой ввоз наносит или угрожает нанести ущерб отечественным производителям подобных или непосредственно конкурирующих товаров либо препятствует организации или расширению производства подобных товаров в Украине;

· при вывозе за пределы таможенной территории Украины товаров, при производстве или экспорте которых прямо или косвенно использовалась субсидия, если такой ввоз наносит или угрожает нанести ущерб государственным интересам Украины.

Ставка компенсационной пошлины не может превышать установленного размера субсидий.

Для установления фактов, дающих основания к применению специальной, антидемпинговой или компенсационной пошлины, Министерством внешнеэкономических связей проводится расследование по заявлению украинских или иностранных заинтересованных государственных органов, предприятий или организаций, а также по инициативе Таможенно-тарифного совета Украины.

Для правильного определения суммы таможенной пошлины необходимо установить не только тарифную позицию предъявленных для таможенного контроля товаров, но и страну их происхождения. Ею считается страна, где товары были полностью произведены или подвержены достаточной переработке или обработке.

Вывозная таможенная пошлина является одним из инструментов регулирования структуры экспорта; она вводится в целях сокращения перечня товаров, экспорт которых подлежит нетарифному регулированию. Ставки вывозной таможенной пошлины, а также перечень товаров, подлежащих налогообложению, утверждаются Кабинетом Министров Украины. Ставки определяются в процентах к таможенной стоимости товаров, которые вывозятся субъектами предпринимательской деятельности за пределы Украины. Контроль за правильностью и своевременностью уплаты таможенной пошлины осуществляется таможенными органами.

3.3. Прямые налоги

Налог на прибыль предприятий

Это основной прямой налог, взимаемый с юридических лиц в Украине. Он обеспечивает значительные поступления в бюджетную систему (например, в 1997 г. они составили 21 % доходов сводного бюджета Украины, а в 1998 г. — 19,8 %).

Налогообложение прибыли (дохода) предприятий постоянно находится в центре внимания законодателей, которые неоднократно принимали попытки усовершенствовать его. Изменение объекта налогообложения, ставок налога, состава налоговых льгот, базы налогообложения вызывало необходимость принятия новых законодательных актов; в результате за период 1991—1998 гг. взимание налога с прибыли (дохода) предприятий регулировалось нормами четырех законов. Так, в 1991 г. в Украине действовал Закон СССР "О налогах с предприятий и организаций", в соответствии с которым объектом налогообложения была балансовая прибыль предприятия, рассчитываемая как сумма прибыли от реализации продукции (работ, услуг), иных материальных ценностей и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Для предприятий устанавливался предельный уровень рентабельности, дифференцированный по отраслям. Максимальная ставка налога на прибыль в пределах установленного уровня рентабельности составляла 35 %. При превышении предельного уровня рентабельности она повышалась до 80 и 90 % (в зависимости от размера превышения). Кроме того, ставки налога на прибыль были дифференцированы в зависимости от сферы деятельности. Например, для предприятий общественного питания, торгово-закупочных, посреднических и зрелищных кооперативов она составляла 65 %, предприятий по переработке сельскохозяйственной продукции — 25, по ее выращиванию — 15 %.

Для правильного расчета прибыли от реализации продукции (работ, услуг) Законом был установлен перечень затрат по производству и реализации продукции (работ, услуг), включаемых в ее себестоимость.

С 1 января 1992 г. был введен в действие Закон Украины "О налогообложении доходов предприятий и организаций", в соответствии с которым объектом налогообложения вместо балансовой прибыли стал валовой доход предприятия, уменьшенный на сумму материальных затрат и обязательных платежей. Тем самым в объект налогообложения кроме прибыли были включены расходы на оплату труда. Если предприятие не имело прибыли, но выплачивало заработную плату, оно должно было уплачивать налог на доход. Таким образом, налог на доход взимался независимо от степени доходности предприятия. Это вело к "вымыванию" огромных сумм оборотных средств у предприятий, производивших трудоемкую продукцию (работы, услуги) и не отличавшихся высоким уровнем рентабельности. Ставка налога составляла 18 % облагаемого дохода. Пониженные ставки в размере 15 % устанавливались для совместных предприятий с долей иностранного инвестора в уставном фонде более 30 % и в размере 9 % для опытных заводов. Повышенные ставки устанавливались для посреднической деятельности (65 %) и доходов от казино, видеосалонов, игральных автоматов, проведения концертно-зрелищных мероприятий (70 %).

Оказав немалое влияние на ухудшение финансового состояния многих предприятий и на увеличение теневого сектора экономики, рассматриваемый Закон был заменен с 1 января 1995 г. Законом Украины "О налогообложении прибыли предприятий". Объектом налогообложения стала балансовая прибыль предприятия, рассчитываемая как общая сумма прибыли от всех видов деятельности за отчетный период. Базовая ставка налога составляла 30 %.

В соответствии с внесением изменений в Закон "О налогообложении прибыли предприятий" от 24.12.2002г. объектом налогообложения стала балансовая прибыль предприятия, рассчитываемая как общая сумма прибыли от всех видов деятельности за отчетный период. Базовая ставка налога составляла 25 %.

Производство сельскохозяйственной продукции не облагалось налогом на прибыль. Для предприятий агропромышленного комплекса устанавливалась ставка 15 %, для посреднических операций — 45, для прибыли от проведения лотерей и игорного бизнеса — 60 %.

С 1 июля 1997 г. был введен в действие Закон Украины «О внесении изменений в Закон Украины "О налогообложении прибыли предприятий"», в котором содержатся изменения методических основ налогообложения прибыли, потребовавшие введения специального налогового учета. Суть этих изменений заключается в следующем.

1. Вместо показателей "балансовая прибыль", "прибыль от реализации продукции (работ, услуг)", "выручка от реализации продукции (работ, услуг)", "себестоимость реализованной продукции", которые использовались в расчетах налога на прибыль в соответствии с Законом Украины "О налогообложении прибыли предприятий" от 28 декабря 1994 г. (далее — Закон), введены показатели "валовой доход", "валовые расходы производства и обращения". Валовой доход определяется как общая сумма доходов предприятия от всех видов деятельности, полученных (начисленных) в течение отчетного периода в денежной, материальной и нематериальной формах.

Валовые расходы производства и обращения определяются как сумма любых расходов предприятия в денежной, материальной и нематериальной формах, осуществляемых для компенсации стоимости товаров (работ, услуг), которые приобретаются предприятием для их дальнейшего использования в собственной хозяйственной деятельности.4 Для целей налогообложения из валового дохода вычитаются суммы акцизного сбора и НДС, полученные предприятием в составе цены реализации продукции (работ, услуг), и некоторые другие поступления, перечисленные в Законе. Из скорректированного таким образом валового дохода вычитаются валовые затраты производства и обращения предприятия и амортизационные отчисления; полученная разность представляет собой прибыль, которая является объектом налогообложения:

| |

| |

|

-

-

-

2. Термин "амортизация" в соответствии с новым Законом означает постепенное отнесение затрат на приобретение, изготовление (или

улучшение) основных фондов и нематериальных активов на уменьшение прибыли предприятия в пределах норм амортизационных отчислений.

Вводится новая методика расчета амортизационных отчислений. Суть ее в том, что линейный метод, в соответствии с которым каждый вид основных фондов и нематериальных активов амортизируется равными долями исходя из его первоначальной стоимости, нормативного срока службы и норм амортизационных отчислений, продолжает действовать только для нематериальных активов. Для основных фондов используется иной порядок. Во-первых, все они подразделяются на три группы, для каждой из которых нормы амортизации устанавливаются в процентах к балансовой стоимости этих групп в таком размере: для группы I — 1,25 % в квартал, для II — 6,25, для III — 3,75 %. Во-вторых, балансовая стоимость групп основных фондов рассчитывается по специальной формуле на начало каждого квартала. В-третьих, учет балансовой стоимости по каждому виду основных фондов ведется только по группе I. Для основных фондов, относящихся к группам II и III, учет балансовой стоимости ведется по совокупной балансовой стоимости соответствующей группы, поскольку для целей налогообложения не требуется вести учет балансовой стоимости по каждому виду основных фондов. В-четвертых, изменены нормы ускоренной амортизации основных фондов. Ранее действовавший порядок предполагал, что ускоренная амортизация — это увеличение ежегодной нормы амортизации в 2 раза.

В настоящее время установлены следующие нормы амортизации (в % от балансовой стоимости каждой из групп ОФ на начало отчетного периода из расчета на календарный квартал):

- группа – 2%

- группа – 10%

- группа – 6%

- группа – 15 %

Учет основных фондов ведется отдельно для каждого объекта. Амортизационные отчисления начисляются на их первоначальную стоимость, увеличенную на сумму затрат по улучшению этих

фондов.

3. Вопрос о дате возникновения обязательств по уплате налога на прибыль решается аналогично тому, как это принято для НДС, т. е. датой увеличения валового дохода считается дата события, которое наступило раньше: или дата зачисления денег на банковский счет предприятия (дата оприходования в кассе при реализации за наличные деньги), или дата отгрузки товаров (работ, услуг).

Датой увеличения валовых расходов производства (обращения) считается дата события, которое наступило раньше: или дата списания денежных средств с банковских счетов предприятия на оплату товаров (работ, услуг) (при расчетах наличными деньгами — день выдачи из кассы), или дата оприходования товаров либо фактического получения работ (услуг).

4. Вместо учета затрат на производство реализованной продукции предприятия (кроме производителей сельскохозяйственной продукции) для целей налогообложения должны вести учет прироста (убыли) балансовой стоимости материальных оборотных активов (запасов на складе, в незавершенном производстве и в остатках готовой продукции). Прирост балансовой стоимости этих запасов за отчетный квартал вычитается из суммы валовых расходов, а ее убыль прибавляется к валовым расходам плательщика налога в этом квартале.

5. Вместо нескольких ставок налога на прибыль, дифференцированных по видам деятельности, которые действовали ранее, применяется единая ставка (30 %) для всех плательщиков. В Законе осталось очень мало льгот по налогу на прибыль. Освобождается от налогообложения только прибыль предприятий, которые учреждены всеук-раинскими общественными организациями инвалидов (если количество инвалидов составляет не менее 50 % общей численности работающих, а их фонд оплаты труда — не менее 25 % суммы общих затрат на оплату труда), и прибыль, полученная от реализации в Украине специальных продуктов детского питания собственного производства (в соответствии с перечнем, установленным Кабинетом Министров Украины).

Освобождаются от налогообложения также доходы неприбыльных организаций (к ним относятся учреждения образования, культуры, здравоохранения, которые содержатся за счет бюджета, благотворительные фонды, пенсионные фонды, кредитные союзы, ассоциации, религиозные организации, указанные в Законе), которые получены из источников, перечисленных в Законе (доходы от основной деятельности, безвозвратная финансовая помощь, добровольные пожертвования, пассивные доходы).

Несмотря на то, что в Законе Украины "О системе налогообложения" первым принципом построения налоговой системы страны названо стимулирование предпринимательской производственной активности путем предоставления льгот по налогообложению прибыли, направляемой на развитие производства, законом о налогообложении прибыли такие льготы не предусмотрены. Есть только норма, предусматривающая обложение прибыли от реализации инновационных проектов (продуктов), заявленных при регистрации в инновационных центрах, в размере 50 % действующей ставки налога.

Отмена дифференциации ставок налога и расширение базы налогообложения за счет сокращения льгот — это признак либерализации налогообложения прибыли.

Плательщики налога самостоятельно определяют сумму налога, подлежащего уплате, и уплачивают его не позднее 20 числа месяца, следующего за отчетным кварталом. Декларация о прибыли за отчетный квартал подается плательщиками государственным налоговым органам не позднее 25 числа месяца, следующего за отчетным кварталом.

Предприятия-производители сельскохозяйственной продукции подают декларацию о прибыли и расчет налога на прибыль вместе с годовым бухгалтерским отчетом и платят этот налог раз в год. Остальные плательщики, за исключением нерезидентов и производителей сельскохозяйственной продукции, уплачивают авансовые взносы налога за I и II месяцы квартала нарастающим итогом с начала года соответственно до 20 числа II и III месяца квартала.

Нерезиденты, которые осуществляют деятельность на территории Украины через постоянное представительство, должны рассчитывать сумму налога на прибыль и уплачивать его по результатам отчетного квартала.

Дивиденды, выплачиваемые эмитентами корпоративных прав, выделены в отдельный объект налогообложения. Независимо от того, является ли источником выплаты дивидендов прибыль или принято решение об их выплате за счет других собственных источников, плательщик начисляет и удерживает из выплат налог на дивиденды в размере 30 % начисленной суммы выплат. Плательщик налога на прибыль — эмитент корпоративных прав — уменьшает сумму начисленного налога на прибыль на сумму уплаченного налога на дивиденды. Налог на дивиденды не уплачивается при выплате дивидендов акциями (долями, паями), эмитированными предприятием, которое начисляет дивиденды, если такая выплата не меняет пропорций участия всех акционеров (собственников) в уставном фонде предприятия-эмитента. Устранение двойного налогообложения прибыли предусмотрено следующим образом: суммы налога на прибыль, полученную из иностранных источников, которые уплачены субъектами предпринимательской деятельности за границей, зачисляются во время уплаты ими налога на прибыль в Украине при наличии договора Украины с данной страной об устранении двойного налогообложения.

Налог с доходов физических лиц

Это основной прямой налог с граждан в Украине. Его удельный вес в доходах сводного бюджета в последнее время повышается: если в 1993 г. он составлял только 5,7 %, то в 2002 г. — уже 12,5 %. Подоходный налог относится к числу личных налогов, учитывающих индивидуальные жизненные обстоятельства налогоплательщиков: их платежеспособность и семейное положение.

Объектом обложения этим налогом для граждан, имеющих постоянное местожительство в Украине, является совокупный налогооблагаемый доход за календарный год (состоящий из ежемесячных налогооблагаемых доходов), полученный из разных источников как на территории Украины, так и за ее пределами, а для граждан, не имеющих постоянного местожительства в Украине, — доход, полученный из источников в Украине. Совокупный налогооблагаемый доход физического лица определяется путем его уменьшения на суммы предусмотренных законом налоговых льгот:

| |||

| |||

| |||

|

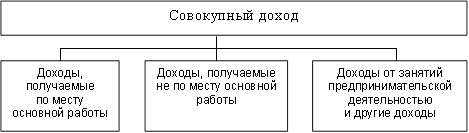

Доходы физических лиц, которые подлежат обложению подоходным налогом, для удобства расчетов объединяют в три группы:

· получаемые гражданами по месту основной работы (там, где хранится трудовая книжка) и приравненные к ним доходы (заработная плата, премии, дивиденды, другие денежные и натуральные выплаты, доходы от работы по совместительству, договорам гражданско-правового характера, авторские вознаграждения, доходы от выполнения разовых и других работ);

· получаемые гражданами не по месту основной работы (по совместительству, за выполнение разовых и иных работ по договорам подряда и другим договорам гражданско-правового характера, доходы от предпринимательской деятельности, которой физические лица занимаются наряду с основной работой);

· от занятий предпринимательской деятельностью и другие (например, от сдачи помещений и имущества в аренду).

Налоговые льготы уменьшают размер облагаемого дохода физических лиц. В Украине применяется система налоговых скидок, которая включает в себя налогонеоблагаемый минимум доходов, скидки на детей, для инвалидов, граждан, пострадавших от Чернобыльской катастрофы, участников Великой Отечественной войны и некоторых других категорий плательщиков.

Налогонеоблагаемый минимум — основной и наиболее важный вид налоговой скидки, предоставляемой всем налогоплательщикам. Для удобства расчетов он введен в шкалу налогообложения, т. е. установленные ставки налога применяются относительно доходов, из которых уже исключен необлагаемый минимум. Размер налого-необлагаемого минимума должен периодически повышаться по мере повышения цен и номинальных доходов налогоплательщиков, чтобы защищать доходы физических лиц от повышенного налогообложения в условиях инфляции. В противном случае все большая часть реальных доходов населения будет изыматься в бюджет.

К налоговым скидкам относится также льгота, учитывающая семейный статус налогоплательщика. В соответствии с украинским законодательством совокупный налогооблагаемый доход одного из родителей дополнительно к необлагаемому минимуму уменьшается на сумму, которая не превышает установленного действующим законодательством размера налогонеоблагаемого минимума на каждого ребенка в возрасте до 16 лет в том случае, если месячный налогооблагаемый доход не превышает размера десяти минимальных месячных заработных плат. Кроме того, одному из родителей многодетных семей исчисленный подоходный налог уменьшается также на 50 %.

Налоговые скидки в установленных размерах применяются и для иных категорий плательщиков: граждан, пострадавших от Чернобыльской катастрофы, участников Великой Отечественной войны и других боевых операций.

Ставки налога на доходы граждан в Украине неоднократно менялись. Так, с января по май 1993 г. было четыре ставки основной шкалы, а максимальная ставка налога на доходы свыше 30 минимальных заработных плат составляла 50 %. Начиная с июня 1993 г. была введена дополнительная максимальная ставка 90 % на сумму совокупного дохода более 100 минимальных зарплат, уменьшенную на размер необлагаемого минимума. Таким образом, "ступенчатость" и прогрессивность налоговой шкалы были существенно повышены. Подобная практика противоречила тенденции расширения базы налогообложения и снижения предельных ставок подоходного налога в развитых странах, провоцировала укрывательство от налогообложения и вызывала недовольство плательщиков. Поэтому уже в октябре 1994 г. число ступеней и уровень максимальной ставки были уменьшены. Максимальная ставка подоходного налога была снижена до 40 %, число ставок составило 5.

Утверждение единой ставки налога в размере 15 % (до 01.01.2007.г. – 13%).

Начисление, удержание и перечисление в бюджет налога на доходы, получаемые гражданами по месту основной работы, осуществляются юридическими и физическими лицами-предпринимателями, которые проводят выплату доходов. По истечении календарного года ими же определяется сумма совокупного годового налогооблагаемого дохода и проводится перерасчет налога с учетом удержанного на протяжении года налога из месячных доходов. Информация о результатах исчисления и перерасчета налога подается в налоговую инспекцию по месту проживания плательщика в срок до 15 февраля года, следующего за отчетным. Сами граждане-налогоплательщики, получающие доходы только по месту основной работы, декларацию о совокупном налогооблагаемом доходе за прошедший год в налоговые органы не подают.

Граждане, получавшие в течение года доходы не по месту основной работы, обязаны в срок до 1 марта следующего года подать в налоговые органы по месту проживания декларацию о сумме совокупного дохода. Налоговый орган исчисляет годовую сумму налога и определяет сумму недоплаченного налога или излишне уплаченного.

Налогооблагаемым доходом от предпринимательской деятельности считается разница между выручкой в денежной и натуральной формах и документально подтвержденными затратами, непосредственно связанными с получением дохода. Разрешенные к вычету затраты включают в себя такие традиционные при исчислении себестоимости продукции (работ, услуг) элементы, как сырье и материалы, полуфабрикаты, топливо и энергия, амортизация и ремонт основных производственных фондов, затраты на оплату труда наемных работников, отчисления на государственное социальное страхование, проценты за пользование краткосрочными банковскими кредитами и некоторые другие расходы. К расходам приравниваются также налоги и сборы, отчисленные с объектов налогообложения, которые непосредственно связаны с предпринимательской деятельностью: акцизный сбор, налог на добавленную стоимость, плата за землю и воду, налог с владельцев транспортных средств, таможенные пошлины и др.

Если затраты предпринимателя не могут быть подтверждены документально, то они рассчитываются на основании норм, утвержденных ГНА Украины. Например, установленная норма затрат при изготовлении столярных изделий составляет 60 %, а в случае оказания посреднических услуг — только 5 % суммы валового дохода.

Налогообложение доходов граждан от предпринимательской деятельности и других доходов осуществляется налоговыми органами на основании их декларации об ожидаемых или фактически полученных доходах.

Имущественный и земельный налоги

В соответствии с Законом Украины "О системе налогообложения" в Украине должны взиматься такие имущественные налоги, как налог на недвижимое имущество, плата (налог) за землю, налог с владельцев транспортных средств и других самоходных машин и механизмов.

По состоянию на 1 мая 2000 г. налог на недвижимое имущество еще не был введен.

Налог с владельцев транспортных средств взимается на основании Закона Украины "О налоге с владельцев транспортных средств и других самоходных машин и механизмов" от 11 декабря 1991 г. в новой редакции от 18 февраля 1997 г. Его плательщиками являются юридические и физические лица (в том числе иностранные), которые имеют собственные транспортные средства и другие самоходные машины и механизмы. Объектом налогообложения являются транспортные средства, которые подлежат регистрации в установленном порядке.

Налог уплачивается перед регистрацией, перерегистрацией или техническим осмотром транспортных средств за период до следующего технического осмотра.

При отсутствии документов об уплате налога регистрация, перерегистрация и технический осмотр не проводятся. Размер ставки налога установлен в Законе в зависимости от вида и марки транспортного средства, объема цилиндров (за 100 см3), мощности его двигателя (за 1 кВт), длины (за 1 см) для яхт, парусных суден, моторных лодок и катеров.

От уплаты налога освобождаются бюджетные организации, предприятия автомобильного транспорта общего пользования, занятые перевозками пассажиров за плату, ветераны войны, труда, лица, пострадавшие вследствие аварии на Чернобыльской АЭС, инвалиды I и II групп (по автомобилям с ручным управлением), на 50 % — сельскохозяйственные предприятия за тракторы колесные, автобусы и специальные автомобили для перевозки людей. Налог с владельцев транспортных средств поступает в местные бюджеты по местонахождению юридических лиц и по месту проживания физических лиц.

Плата за землю в Украине взимается в виде земельного налога или арендной платы в зависимости от того, находится ли земельный участок в собственности или передан в пользование на условиях аренды. Размер платы за землю устанавливается в расчете на год в виде платежей за единицу земельной площади и зависит от качества и местонахождения участка исходя из кадастровой оценки земли. Законодательно взимание платы за землю регулируется Земельным кодексом Украины, Законом Украины "О плате за землю" от 9 июля 1992 г., нормами ежегодных законов о Государственном бюджете (они вносят изменения относительно размера платежей).

Плательщиками являются юридические и физические лица — собственники земли, землепользователи, арендаторы земельных участков. Объектом налогообложения является земельный участок, который находится в собственности или в пользовании, в том числе на условиях аренды. В зависимости от назначения выделены группы земель сельскохозяйственного и несельскохозяйственного назначения. Для исчисления платы за землю установлено два вида средних ставок — за 1 га земель сельскохозяйственных угодий и за 1 м2 в пределах населенных пунктов. Средние ставки платы за земли сельскохозяйственного назначения дифференцированы по областям в зависимости от вида земель:

а) пашня и многолетние насаждения;

б) сенокосы и пастбища.

На основе средних ставок областные советы исходя из кадастровой оценки угодий утверждают ставки по группам грунтов.

При утверждении ставок платы за землю в пределах населенных пунктов учитываются численность жителей данного населенного пункта, категория населенного пункта, экономическая оценка территории, местонахождение участков. На основе средних ставок и с учетом указанных условий областные советы устанавливают конкретные ставки платы за землю по населенным пунктам.

Законодательством предусмотрены льготы по плате за землю. В частности, от платы освобождаются заповедники, национальные, дендрологические и зоологические парки, ботанические сады, опытные хозяйства научно-исследовательских учреждений и учебных заведений сельскохозяйственного профиля, учреждения культуры, науки и образования, детские санаторно-курортные и оздоровительные учреждения, общественные организации инвалидов, учреждения физкультуры и спорта (кроме кооперативных и частных), благотворительные фонды и некоторые другие организации, а также инвалиды I и II групп, ветераны войны, пенсионеры и др.

Плательщики, которые своевременно не были привлечены к уплате земельного налога, уплачивают налог не более чем за два предыдущих года.

Пересмотр неправильно начисленного налога, взыскание или возвращение его плательщику допускается не более чем за два предыдущих года.

Размер, условия и сроки внесения арендной платы за землю устанавливаются по соглашению сторон в договоре аренды между арендодателем (владельцем) и арендатором.

Средства, полученные от платы за землю, служат источником доходов местных бюджетов; их доля в доходах сводного бюджета Украины сравнительно невелика: в 1998 г. она составляла 3,4 % (см. табл. 3.2).

Платежи за землю зачисляются на специальные бюджетные счета бюджетов сельских, поселковых и городских советов, на территории которых находятся земельные участки.

Средства от платы за землю, поступающие на специальные бюджетные счета местных бюджетов, должны использоваться исключительно для следующих целей:

· финансирования мер по рациональному использованию и охране земель, повышению плодородности грунтов;

ведения государственного земельного кадастра, землеустройства, мониторинга земель;

· создания земельного инновационного фонда;

· возмещения расходов владельцев земли и землепользователей, связанных с хозяйствованием на землях худшего качества;

· экономического стимулирования владельцев земли и землепользователей за улучшение качества земель, повышение плодородия грунтов и продуктивности земель лесного фонда;

· предоставления льготных кредитов, частичного погашения займов и компенсации потерь доходов владельцев земли и землепользователей вследствие временной консервации земель, нарушенных не по их вине;

· проведения земельной реформы, а также для земельно-хозяйственного устройства, разработки градостроительной документации и развития инфраструктуры населенных пунктов.

Особой формой налога на землю является фиксированный сельскохозяйственный налог для предприятий, которые занимаются производством, переработкой и сбытом сельскохозяйственной продукции, введенный Законом Украины "О фиксированном сельскохозяйственном налоге" в 1999 г. Объектом налогообложения является площадь сельскохозяйственных угодий, переданных сельскохозяйственному товаропроизводителю в собственность или пользование. Фиксированный налог уплачивается взамен 11 общегосударственных налогов и сборов, в том числе платы за землю, налога на прибыль, подоходного налога с физических лиц, сборов на обязательное социальное и государственное пенсионное страхование и др. Сумма фиксированного сельскохозяйственного налога на текущий год определяется плательщиком налога исходя из площади сельскохозяйственных угодий и их денежной оценки, проведенной по состоянию на 1 июля 1995 г. в соответствии с методикой, утвержденной Кабинетом Министров Украины, и ставки фиксированного сельскохозяйственного налога.

Ставка фиксированного налога с одного гектара сельскохозяйственных угодий устанавливается в процентах к их денежной оценке в таких размерах: для пашни, сенокосов и пастбищ — 0,5; для многолетних насаждений — 0,3. Начисление и оплата налога осуществляются до 20 числа каждого месяца отчетного года начиная с февраля; расчет налога в форме, утвержденной ГНА Украины, подается в налоговые органы ежегодно до 1 февраля текущего года. Сельскохозяйственные производители могут уплачивать фиксированный налог денежными средствами или в виде поставок сельскохозяйственной продукции. В случае поставки продукции в счет фиксированного налога в качестве эквивалента используется одна тонна пшеницы мягкой третьего класса по цене, которая ежегодно устанавливается Кабинетом Министров Украины.

Плательщики фиксированного сельскохозяйственного налога освобождаются до 1 января 2001 г. от его уплаты.

3.4. Платежи за ресурсы и другие налоговые и неналоговые платежи

Платежи за использование природных ресурсов

Кроме платы за землю, которая была рассмотрена ранее, в систему налогообложения Украины включены такие ресурсные платежи, как сбор за специальное использование природных ресурсов, сбор за геологоразведочные работы, выполненные за счет государственного бюджета, рентные платежи.

Сбор за специальное использование природных ресурсов включает в себя плату за специальное использование лесных ресурсов, а также недр при добыче полезных ископаемых. Он устанавливается в целях повышения заинтересованности субъектов предпринимательской деятельности в рациональном использовании природных ресурсов.

К специальному использованию пресных водных ресурсов относится их расходование на производственные и сельскохозяйственные нужды. Оно осуществляется в следующих направлениях:

· удовлетворение производственных потребностей населения в воде с помощью специальных устройств;

· использование воды без применения специальных устройств и установок, которые могут повлиять на качественные и количественные показатели состояния водных ресурсов;

· использование водных объектов для потребностей гидроэнергетики и водного транспорта.

Плательщиками этого сбора являются предприятия промышленности, в том числе тепло-, гидроэнергетики и водного транспорта. Они вносят в бюджет плату за воду, забранную из водохозяйственных систем или предприятий коммунального хозяйства. Объектом исчисления платы за воду является объем воды, которую плательщики используют для собственных нужд. Нормативы платы за воду утверждаются Кабинетом Министров Украины в гривнах за 1 м3 использованной воды.

Плательщиками введенного в 1994 г. сбора за специальное использование недр при добыче полезных ископаемых являются все субъекты предпринимательской деятельности, которые осуществляют разные виды эксплуатации недр в пределах территории Украины, ее континентального шельфа, специальной (морской) экономической зоны на основе специальных разрешений (лицензий). Объектом исчисления платежей является объем добычи полезных ископаемых (для нефти, газового конденсата, гидроминеральных ресурсов). Плата за полезные ископаемые начисляется по единому для всех пользователей нормативу за каждую единицу добытых полезных ископаемых. Этот норматив устанавливается в размере 1 % реализации единицы добытого сырья (без НДС); для предприятий угольной промышленности к нормативу применяется коэффициент 0,5.

Сумма платежа рассчитывается плательщиком самостоятельно и относится к затратам на производство.

Сбор за геологоразведочные работы рассчитывается по нормативам пользователями недр всех форм собственности, которые добывают полезные ископаемые на ранее разведанных месторождениях, и уплачиваются в Государственный бюджет. Эти нормативы определяются в процентах к стоимости единицы добытого минерального сырья без учета платы за использование недр, рентной платы и НДС.

Нормативы устанавливаются Министерством экономики Украины. По окончании каждого квартала пользователи недр рассчитывают сумму сбора за геологоразведочные работы нарастающим итогом с начала года исходя из фактической стоимости минерального сырья и подают расчеты налоговым органам в сроки, предусмотренные для представления бухгалтерской отчетности. Оплата производится в 5-дневный срок с даты, установленной для предоставления бухгалтерской отчетности; она относится на себестоимость продукции пользователей недр.

3.5. Внебюджетные целевые фонды

Фонд обязательного государственного пенсионного страховании. Сбор на обязательное государственного пенсионного страхование взимается согласно Закону Украины «О сборе на обязательное государственное пенсионное страхование» от 26.06.1997г. №400,97 – ВР с последующими изменениями и дополнениями № 1058 от 09.07. 2003г. в соответствии с Законом Украины «Об обязательном государственном социальном пенсионном страховании». Инструкция о порядке начисления и уплаты предприятиями и гражданами сбора на обязательное государственное пенсионного страхование утверждена постановлением пенсионного фонда Украины от 19. 10. 2001г. № 16 -6.

Плательщиками сбора являются субъекты предпринимательской деятельности независимо от форм собственности. Объектом налогобложения является фактические затраты на оплату труда по установленной ставке – 31,8%.

Плательщиками сбора являются физические лица – субъекты предпринимательской деятельности, которые используют труд наемных работников, адвокаты, частные нотариусы (более подробно см. Приложение).

Фонд обязательного государственного социального страхования в связи с временной потерей трудоспособности и затратами связанными с рождением и похоронами. Сбор взимается согласно Закону Украины «О сборе на обязательного государственного социального страхования с временной потерей трудоспособности и затратами связанными с рождением и похоронами » № 2240 -11 от 18.01.2001г. предусматривает материальное обеспечение граждан в связи с потерей заработной платы в результате временной потерей трудоспособности (включая уход за больным, ребенком, ребенком инвалидом, заболевшим членом семьи, беременности и родам, частичной компенсацией затрат, связанных с рождением ребенка, смертью застрахованной особы или членов семьи.

Сумма сборов относится на себестоимость продукции и включается в валовые затраты. размер страховых взносов установлен: для работодателей – 2,9 % от суммы фактических затрат на оплату труда нанятых работников. Плательщиками сбора являются застрахованные физические лица, которые работают на условиях трудового договора, а также члены творческих союзов.

Фонд обязательного социального страхования на случай безработицы. Сбор на обязательное социальное страхование на случай безработицы определен Законом Украины « Об обязательном государственном страховании на случай безработицы» от 03.02.200г. № 2213 -111. и Законом Украины «О размерах взносов на некоторые виды общегосударственного социального страхования» от 11.01.2001 г. № 2213 – 111.

Плательщиками сбора являются: субъекты предпринимательской деятельности, независимо от форм собственности, их объединения, бюджетные, гражданские и другие организации, а также физические лица, которые используют нанятую рабочую силу.

Фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний. Для расчета сбора используют таблицы страховых тарифов от классу профессионального риска, таблицы страховых тарифов в зависимости от отрасли экономики и вида работ.

Эти фонды относятся к социальным внебюджетным фондам.

Объектом налогообложения для работодателей являются фактические расходы на оплату труда работников, кроме расходов, которые не учитываются при исчислении среднемесячной заработной платы для назначения пенсий. Ставка сбора составляет 31,8 % указанного объекта налогообложения, а для предприятий, где работают инвалиды, сбор установлен по ставке 4 % фонда оплаты труда для работающих инвалидов и 31,8 % фонда оплаты труда других работников такого предприятия. Для остальных плательщиков объектом налогообложения является совокупный налогооблагаемый доход; ставка сбора составляет 1 %, если этот доход не превышает 150 грн, и 2 % — в противном случае.

Сбор на обязательное государственное пенсионное страхование уплачивается одновременно с получением в учреждениях банков средств на оплату труда; средства поступают в Пенсионный фонд Украины, который не входит в Государственный бюджет.

Кроме того, юридические и физические лица, которые осуществляют операции по купле-продаже валюты, субъекты предпринимательской деятельности, которые торгуют ювелирными изделиями из золота (кроме обручальных колец), платины и драгоценных металлов, а также юридические и физические лица при отчуждении легковых автомобилей (кроме обеспечения автомобилями инвалидов и автомобилей, которые переходят в собственность наследникам по закону) также должны уплачивать сбор на обязательное пенсионное страхование в следующих размерах: 1 % суммы операций по купле-продаже валюты, 5 % стоимости реализованных ювелирных изделий, 3 % стоимости легкового автомобиля.

Сбор на обязательное государственное пенсионное страхование взимается также с операций купли-продажи недвижимого имущества (в размере 1 % цены, указанной в договоре купли-продажи). Этот сбор не уплачивается, если покупателем являются учреждения или организации иностранных государств, пользующиеся иммунитетом и привилегиями в соответствии с законами и международными договорами Украины, а также граждане, которые находятся в очереди на получение жилья или приобретают жилье впервые.

Плательщиками сбора на обязательное государственное пенсионное страхование являются производители и импортеры табачных изделий; ставка сбора для них составляет 5 % стоимости произведенных для продажи (или обмена на другие товары) изделий или изделий, ввозимых на таможенную территорию Украины.

Предприятия, учреждения и организации, физические лица, которые пользуются услугами мобильной связи, а также операторы этой связи, предоставляющие свои услуги бесплатно, должны уплачивать сбор на обязательное государственное пенсионное страхование в размере б % стоимости услуг мобильной связи.

Сбор от продажи горюче-смазочных материалов уплачивают предприятия, объединения, организации, а также предприниматели независимо от форм собственности, реализующие потребителям и населению автомобильный бензин, дизельное топливо, автомобильные и дизельные масла, сжиженный и сжатый газ для заправки транспортных средств, в размере 7 % стоимости реализованных нефтепродуктов без налога на добавленную стоимость. Реализация указанных материалов потребителям осуществляется по ценам, увеличенным на сумму этого сбора. Сбор от продажи дизельного топлива и масел сельскохозяйственным предприятиям и фермерским хозяйствам не взимается, и отпускные цены при этом на сумму сбора не увеличиваются. Средства от продажи горюче-смазочных материалов необходимо отчислять ежемесячно 20 числа следующего за отчетным месяца.

Автотранспортные предприятия и организации независимо от форм собственности, которые находятся на самостоятельном балансе и осуществляют перевозки по свободным, государственным, финансовым и регулируемым тарифам, а также предприятия, объединения, организации (кроме коллективных сельскохозяйственных предприятий, совхозов, имеющих автомобили хозяйств, которые не находятся на самостоятельном балансе, но осуществляют перевозки по тарифному платежу) не позднее 15 числа каждого месяца отчисляют на дорожные работы 2 % доходов по эксплуатации автомобильного транспорта за прошедший месяц. Если предприятия, объединения, организации имеют автомобильные хозяйства, не находящиеся на самостоятельном балансе и не ведущие отдельного учета доходов от эксплуатации автомобильного транспорта, то размер доходов, от которых отчисляются 2 % на дорожные работы, определяется на уровне себестоимости автомобильных перевозок, отраженной в бухгалтерском учете. Все предприятия и организации независимо от форм собственности ежеквартально должны подавать областным автодорожным управлениям государственную статистическую отчетность по форме № 10-Д (отчет о начислении средств на дорожные работы).

Государственная пошлина

Государственная пошлина представляет собой плату, которая взимается за совершение юридически значимых действий уполномоченными на это компетентными органами в интересах юридических и физических лиц и выдачу им соответствующих документов, имеющих правовое значение. Особенности уплаты государственных пошлин регулируются Законом Украины "О государственной пошлине" от 18 декабря 1991 г. с дополнениями и изменениями. Плательщиками государственных пошлин являются юридические и физические лица, которые обращаются в соответствующие органы и в интересах которых последние осуществляют значимые правовые действия и выдают подтверждающие документы. Объектом обложения государственной пошлиной являются подача в суд исковых заявлений, кассационных жалоб, осуществление нотариальных действий, регистрация актов гражданского состояния, оформление документов на право выезда за границу и приглашение в Украину граждан других стран, выдача паспортов, заключение различных договоров гражданско-правового характера (в том числе по операциям, которые осуществляются на торговых, валютных и других биржах) и т. п. Ставки государственных пошлин определяются:

· в процентах (к цене договора, стоимости имущества, иска и т. п.);

· в фиксированных суммах (абсолютных; исчисленных в соответствующих долях к официально установленным показателям — минимальной заработной плате, налогонеоблагаемому минимуму доходов).

Перечень ставок государственных пошлин довольно большой, так как он устанавливается по каждому виду действий, облагаемых пошлиной.

Как для юридических, так и для физических лиц установлено довольно много льгот относительно ряда действий (например, исков работников о выплате заработной платы, исков о взимании алиментов, заверения завещаний и договоров дарения имущества в пользу государства; для инвалидов ВОВ I и II групп, лиц, пострадавших вследствие аварии на Чернобыльской АЭС и др.).

Прочие налоговые и неналоговые платежи

Сбор за загрязнение окружающей природной среды включен в перечень общегосударственных налогов и сборов, взимаемых в Украине. Единые правила установления нормативов этого сбора изложены в утвержденном Постановлением Кабинета Министров Украины от 01.03.99 № 303 "Об утверждении порядка установления нормативов сбора за загрязнение окружающей природной среды и взимания этого сбора".

Данный сбор взимается за выбросы в атмосферу загрязняющих веществ стационарными и передвижными источниками загрязнения, сброс загрязненных веществ непосредственно в водные объекты, размещение отходов. Нормативы сбора установлены в зависимости от вида загрязняющих веществ и класса опасности отходов в гривнях

за тонну.

Перечень плательщиков сбора определяет Министерство экологической безопасности Украины вместе с органами местного самоуправления или местными государственными администрациями.

Сумму сбора плательщики определяют самостоятельно на основе утвержденных лимитов, фактических объемов выбросов, сбросов и размещения отходов, нормативов и корректирующих коэффициентов к ним, установленных в зависимости от численности жителей населенного пункта и его народнохозяйственного значения; в зависимости от вида бассейнов морей и рек, места (зоны) размещения отходов (в границах населенных пунктов или на определенном расстоянии от них).

Государственные органы устанавливают лимиты выбросов, сбросов и размещения отходов; за сверхлимитные объемы сбор взимается в пятикратном размере.

Ежегодные расчеты сбросов, которые подлежат оплате в следующем году, подаются плательщиками в органы ГНС после предварительного согласования с Министерством экологической безопасности Украины до 1 июля текущего года.

Сбор уплачивается ежеквартально в соответствии с фактическими объемами выбросов, сбросов, размещения отходов и количеством использованного горючего (для передвижных источников загрязнения — автотранспорта, морских и речных суден) до 20 числа месяца, следующего после отчетного квартала. Окончательная оплата сбора за отчетный год проводится в 10-дневный срок после подачи плательщиками годовой статистической отчетности о количестве выбросов, сбросов, размещении отходов и использовании горючего.

Суммы сбора за загрязнение окружающей природной среды поступают частично (30 %) на счет Государственного фонда охраны окружающей природной среды, входящего в состав Государственного бюджета Украины, а частично (70 %) — в местные фонды охраны окружающей среды, которые создаются в составе местных бюджетов. Суммы сбора, которые взимаются за загрязнение окружающей природной среды в пределах лимитов, относятся на валовые расходы плательщика, а с объемов, превышающих лимиты, они взимаются за счет прибыли, которая остается в распоряжении юридических лиц. Физические лица, являющиеся субъектами предпринимательской деятельности, уплачивают сбор из своего дохода.

Налог на промысел включен в перечень общегосударственных налогов. Порядок его взимания установлен Декретом Кабинета Министров Украины "О налоге на промысел", введенным в действие с 1 июля 1993 г.

Этот налог вводится прежде всего в целях пополнения доходной базы бюджетов местного самоуправления, хотя, как следует из данных табл. 3.2, в настоящее время он практически не дает поступлений в бюджетную систему.

Плательщиками налога на промысел (схема 3.2) являются исключительно физические лица независимо от их гражданства и постоянного места жительства:

а) не зарегистрированные как субъекты предпринимательства;

б) осуществляющие несистематическую, не более чем 4 раза в течение календарного года, продажу производственной, переработанной и купленной продукции, вещей, товаров (далее — товаров).

|  |  | |||||

|  |  | |||||

Схема 3.2. Налог на промысел

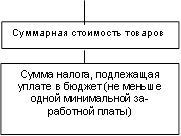

Объект налогообложения — суммарная стоимость товаров, которые подлежат продаже по рыночным ценам. Для исчисления этой суммы физическое лицо должно представить в налоговую инспекцию декларацию, в которой отражается перечень товаров для продажи и их стоимость. Декларация предоставляется по месту постоянного проживания плательщика, а гражданами, не имеющими постоянного места проживания в Украине, — по месту продажи товаров. Не подлежит декларированию и налогообложению, например, сельскохозяйственная продукция, выращенная в личном подсобном хозяйстве.

Сумма налога на промысел зависит от двух факторов:

· указанной в декларации стоимости товаров;

· срока продажи товаров.

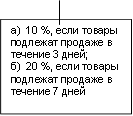

Если указанные товары подлежат продаже в течение трех календарных дней, ставка налога составляет 10 % их стоимости, указанной в декларации; если же срок продажи товаров увеличивается до семи дней, ставка налога удваивается. Сумма налога не может быть меньше размера одной минимальной заработной платы.

Налог на промысел уплачивается в виде приобретения одноразового патента на торговлю, стоимость которого определяется в порядке, изложенном выше. Минимальный срок действия одноразового патента — три дня, максимальный — семь.

Граждане, продающие товары, должны предъявлять по требованию должностных лиц Государственной налоговой службы и органов внутренних дел одноразовые патенты. Если продажа товаров осуществляется более чем 4 раза в течение календарного года, эти граждане должны зарегистрироваться как субъекты предпринимательской деятельности.

На физических лиц, осуществляющих продажу товаров с нарушением порядка, определенного ранее, налоговые инспекции могут налагать административные штрафы в размере от 1 до 20 минимальных заработных плат.

К числу общегосударственных налогов и сборов относится плата за торговый патент на некоторые виды предпринимательской деятельности. Она взимается в соответствии с Законом Украины "О патентовании некоторых видов предпринимательской деятельности". Патентованию подлежит торговая деятельность, которая осуществляется субъектами предпринимательской деятельности или их структурными (обособленными) подразделениями в пунктах продажи товаров, а также деятельность по предоставлению бытовых услуг. Под торговой деятельностью и бытовыми услугами в данном случае понимается розничная и оптовая торговля, деятельность в торгово-производственной сфере и предоставление платных услуг для удовлетворения личных потребностей заказчика за наличные средства и с использованием кредитных карточек.

Торговый патент выдается органами ГНС за плату субъектам предпринимательской деятельности по их месту жительства или местонахождению их структурных обособленных подразделений.

Стоимость торгового патента устанавливается органами местного самоуправления в зависимости от местонахождения пункта продажи товаров и ассортиментного их перечня. Стоимость торгового патента за календарный месяц устанавливается в таких пределах:

· в г. Киеве, областных центрах — 60—320 грн;

· в г. Севастополе, городах областного подчинения и районных центрах - 30—160 грн;

· в прочих населенных пунктах — до 80 грн.

Для предоставления услуг в сфере игорного бизнеса размер платы за торговый патент зависят от видов игорного бизнеса.

Срок действия торгового патента составляет 12 календарных месяцев. Можно приобретать краткосрочный патент на осуществление торговой деятельности: на 1—15 дней; плата за 1 день — 10 грн.

Торговый патент оплачивается ежемесячно до 15 числа, а краткосрочный торговый патент — не позднее чем за день до начала торговой деятельности.

Законом предусматривается торговая деятельность без приобретения торгового патента с рядом продуктов отечественного производства: хлебом и хлебобулочными изделиями, мукой пшеничной и ржаной, солью, сахаром, подсолнечным и кукурузным маслом, молоком и молочной продукцией, продуктами детского питания, безалкогольными напитками, мороженым, говядиной и свининой, домашней птицей, яйцами, рыбой, ягодами и фруктами, картофелем и плодоовощной продукцией, комбикормами для продажи населению.

Для торговой деятельности со многими видами отечественных товаров (их перечень приведен в Законе) выдается льготный торговый патент.

Не подлежит патентованию деятельность в торгово-производственной сфере (общественном питании) на предприятиях, в учреждениях, организациях, учебных заведениях по обслуживанию исключительно работников этих предприятий, учреждений, организаций, учеников и студентов.

Субъект предпринимательской деятельности может самостоятельно принять решение о приобретении специального торгового патента, плата за который устанавливается органами местного самоуправления по единой методике для всех субъектов предпринимательской деятельности; стоимость специального торгового патента не ограничивается приведенными выше предельными сумами для обычного торгового патента. Субъекты предпринимательской деятельности, которые приобрели специальный торговый патент, не платят НДС, подоходный налог с физических лиц, налог на прибыль предприятий, плату за землю, сбор за специальное использование природных ресурсов, на обязательное социальное и государственное пенсионное страхование, в Государственный инновационный фонд, отчисления в дорожный фонд, коммунальный налог, рыночный сбор за выдачу разрешения на размещение объектов торговли и сферы услуг.

Законом Украины «О внесении изменений в Декрет Кабинета Министров Украины "О подоходном налоге с граждан"» от 13 февраля 1998 г. введен фиксированный налог путем приобретения патента для граждан, которые осуществляют предпринимательскую деятельность без создания юридического лица. Такая форма подоходного налогообложения может быть самостоятельно выбрана гражданином при таких условиях:

· если лиц, пребывающих с ним в трудовых отношениях (включая членов его семьи, участвующих в предпринимательской деятельности), не более пяти;

· если его валовой доход за последние 12 календарных месяцев, предшествующих месяцу приобретения патента, не превышает 7000 НМДГ;

· если гражданин осуществляет предпринимательскую деятельность по продаже товаров на рынках и является плательщиком рыночного сбора.

Доходы такого гражданина, полученные от других видов предпринимательской деятельности, облагаются в общем порядке.

Не разрешается применять фиксированный налог при торговле ликероводочными и табачными изделиями. Фиксированный налог уплачивается гражданином в соответствующий местный бюджет по месту его проживания. Гражданин по собственному желанию может приобрести патент на предпринимательскую деятельность на всей территории Украины.

Фиксированный налог устанавливается соответствующим местным советом в зависимости от территориального размещения места торговли в размере 20—100 грн за календарный месяц.

Для получения патента на предпринимательскую деятельность на всей территории Украины фиксированный налог устанавливается в размере 100 грн.

Если налогоплательщик осуществляет предпринимательскую деятельность с использованием наемного труда или при участии членов его семьи, размер фиксированного налога увеличивается на 50 % за каждое лицо.

Доходы гражданина от предпринимательской деятельности, облагающиеся фиксированным налогом, не включаются в состав его совокупного налогооблагаемого дохода по итогам отчетного года, а уплаченная сумма фиксированного налога является окончательной и не включается в перерасчет общих налоговых обязательств гражданина или лиц, которые пребывают с ним в трудовых отношениях (или членов его семьи, участвующих в предпринимательской деятельности).

В случае уплаты фиксированного налога плательщик освобождается от ведения обязательного учета доходов и расходов. Плательщик фиксированного налога освобождается от уплаты начислений в фонд оплаты труда, отчислений и сборов на строительство, реконструкцию, ремонт и содержание автомобильных дорог общего пользования, налога на обязательное социальное страхование, сбора в Фонд социальной защиты инвалидов, а также приобретения торгового патента в соответствии с Законом Украины "О патентовании некоторых видов предпринимательской деятельности".

Патент выдается на срок от 1 до 12 календарных месяцев по выбору плательщика фиксированного налога. Если в течение срока действия патента соответствующим местным советом изменяется размер фиксированного налога, перерасчет его не осуществляется.