Методические рекомендации

Методические рекомендации

Налог па прибыль является составным элементом налоговой системы России и служит инструментом перераспределения национального дохода. Это прямой налог, т.е. его окончательная сумма целиком и полностью зависит от конечного финансового результата хозяйственной деятельности предприятий и организаций. В таком качестве он должен выполнять свое основное функциональное предназначение — обеспечивать стабильность инвестиционных процессов в сфере производства продукции (товаров, услуг), а также законное наращивание капитала. Фискальная функция налога на прибыль вторична. Он занимает среди доходных источников бюджетов всех уровней второе место после косвенных налогов. Однако в последнее время прослеживается тенденция к уменьшению его доли, что связано как с уменьшением ставки налогообложения (с 30% в 2000 г. до 24% в 2002 г. и до 20% с 1 января 2009 г.), так и с нестабильностью развития производства. Взимания налога на прибыль осуществляется согласно положениям главы 25 НК РФ.

Плательщиками налога на прибыль организаций являются:

- российские организации;

- иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации (ст. 246 НК РФ).

От налога на прибыль освобождаются организации, перешедшие на упрощенную систему налогообложения или на уплату единого налога на вмененный доход (ЕНВД) по отдельным видам деятельности. В последнем случае освобождение от налога на прибыль предоставляется только в отношении прибыли от деятельности, облагаемой ЕНВД.

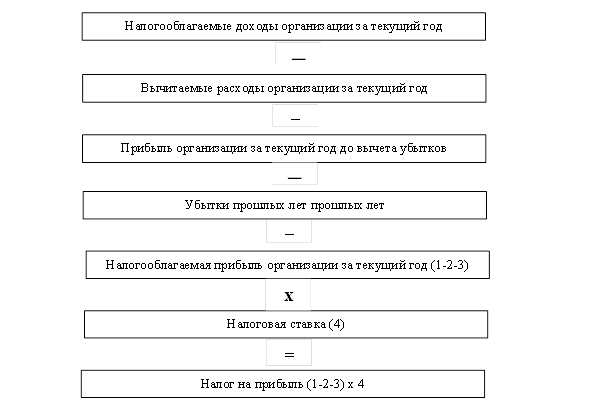

Базовая схема расчета налога на прибыль представлена на рисунке 1.

Рисунок 1 - Базовая схема расчета налога на прибыль

Рекомендуемые материалы

1. Налогооблагаемые доходы организации за текущий год

Сюда включаются все доходы, полученные организацией в текущем году, которые входят в облагаемую базу по налогу на прибыль согласно положениям главы 25 «Налог на прибыль» НК РФ. В первую очередь это выручка от реализации товаров (работ, услуг).

2. Вычитаемые расходы организации за текущий год

Сюда включаются только расходы, понесенные организацией в текущем году, которые согласно положениям главы 25 НК РФ принимаются для целей налогообложения.

Учет доходов и расходов по правилам, установленным НК РФ (которые могут отличаться от правил бухгалтерского учета), называется налоговым учетом.

3. Убытки прошлых лет

Убыток — это превышение расходов над доходами. Глава 25 НК РФ позволяет организации уменьшать прибыль текущего года на сумму ранее понесенных убытков по данным налогового учета.

4. Ставка налога.

Базовая ставка налога равна 20%. Она состоит из федеральной (4,5%) и региональной (15,5%) частей (ст. 284 НК РФ).

Федеральная часть ставки является фиксированной и не может быть понижена.

Размер ставки, по которой налог зачисляется в бюджет субъектов Российской Федерации, может быть понижен этими субъектами в законодательном порядке. При этом минимальная региональная ставка не может быть установлена на уровне ниже 13,5%.

Таким образом, общая минимально возможная ставка налога на прибыль на территории Российской Федерации составляет 20% (6,5% + 13,5%).

Российские юридические лица, имеющие обособленные подразделения, исчисляют и уплачивают сумму налога в федеральный бюджет, определяя как базу доходы в целом по организации (п. 1 ст. 288 НК РФ), а в региональный и местный бюджеты − по местонахождению каждого подразделения по действующим на этих территориях ставкам, исходя при этом из доли прибыли конкретного предприятия (п. 2 ст. 288 НК РФ), которая рассчитывается по формуле:

Дп = Чп : Чо, (1)

где Дп − доля прибыли обособленного подразделения;

Чп − среднесписочная численность работников подразделения (рассчитывается за тот же период, за который определяется сумма авансового платежа или налога на прибыль);

Чо − общая среднесписочная численность работников организации с учетом всех подразделений.

Если на территории одного субъекта РФ организация имеет несколько подразделений, то сумма налога на прибыль, подлежащая уплате в бюджет данного субъекта РФ, будет определяться из совокупности всех этих структурных подразделений. Налогоплательщик самостоятельно определяет, по какому из них будет осуществлять расчет и уплату налогов, уведомив об этом решении налоговые органы, и которых эти обособленные подразделения состоят на учете (п. 2 ст. 288 НКРФ).

Объектом налогообложения по рассматриваемому налогу служит конечный стоимостный результат деятельности хозяйствующего субъекта, каковой является прибыль организации, рассчитываемая как полученный доход, уменьшенный на величину произведенных и признанных в соответствии с законодательством расходов (ст. 247 НК РФ). Доход в свою очередь определяется как сумма выручки от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятий и выручки от внереализационных операций. Из этого следует, что доходы организации, учитываемые при исчислении налога на прибыль, подразделяются на два основных вида: от реализации товаров (работ, услуг) и имущественных прав (далее доходы от реализации) и внереализационные. При определении доходов из них исключаются суммы налогов, предъявленные налогоплательщиком покупателю: налог на добавленную стоимость, акцизы и иные аналогичные обязательные платежи. Основанием для признания доходов являются первичные бухгалтерские и другие документы, подтверждающие поступление выручки, а также документы налогового учета (ст. 248 НК РФ).

В соответствии с действующим законодательством доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также выручка от реализации имущественных прав (п. 1 ст. 249 НК РФ). Понятие «выручка» в данном случае включает в себя все поступления, связанные с расчетами за реализованные товары и имущество и выраженные как в денежной, так и в натуральной форме, включая суммовые разницы, полученные проценты за предоставленный коммерческий кредит и т.д. Отдельно оговорены особенности определения доходов от реализации для отдельных категорий налогоплательщиков и доходов, полученных в связи с особыми обстоятельствами. К внереализационным доходам относятся (ст. 250 НК РФ):

- от долевого участия в других организациях;

- в виде положительной или отрицательной курсовой разницы;

- доходы от сдачи имущества в аренду (субаренду);

- в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав;

- доходы прошлых лет, выявленные в отчетном (налоговом) периоде;

- доходы в виде сумм кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям;

- другие доходы от операций, непосредственно не связанных с производством продукции (работ, услуг) и ее реализацией.

По организациям, которым были безвозмездно переданы основные фонды, товары или другое имущество, налогооблагаемая прибыль соответственно увеличивается на стоимость полученного исходя из рыночных цен, но не ниже остаточной стоимости по амортизируемому имуществу и не ниже затрат на производство (приобретение) по иному имуществу.

Логику налога на прибыль в отношении доходов можно сформулировать в одной фразе − любой доход, полученный организацией, включается в облагаемую базу по налогу на прибыль.

Однако из этого правила есть ряд исключений, которые перечислены в ст. 251 НК РФ «Доходы, не учитываемые при определении налоговой базы».

Если конкретный вид дохода в данной статье не указан, то подразумевается, что он облагается налогом на прибыль в обычном порядке.

Большинство видов доходов, не учитываемых при налогообложении, имеют весьма специфический характер и встречаются довольно редко, причем у отдельных категорий налогоплательщиков. Однако некоторые виды необлагаемых доходов встречаются достаточно часто и относятся ко всем налогоплательщикам.

В частности, не учитываются при определении налоговой базы следующие доходы:

- в виде имущества, имущественных прав, работ, услуг, которые получены от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления;

- в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств;

- в виде взносов (вкладов) в уставный капитал;

- в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору;

- в виде имущества, полученного в рамках целевого финансирования (при этом налогоплательщики обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования; при отсутствии такого учета указанные средства подлежат налогообложению с даты их получения, при соблюдении других условий, указанных в подп. 14 п. 1 ст. 251 НК РФ);

Вместе с этой лекцией читают "Шифраторы и дешифраторы".

- в виде имущества, безвозмездно полученного образовательными учреждениями всех форм собственности, имеющими лицензию на право ведения образовательной деятельности, на ведение уставной деятельности;

- имущество и имущественные права, которые получены религиозными организациями на осуществление уставной деятельности;

- стоимость неотделимых улучшений арендованного имущества, произведенных арендатором;

- сумма полученных заемных (кредитных) средств;

- гранты (при соблюдении условий подп. 14 п. 1 ст. 251 НК РФ);

- иные виды доходов, предусмотренных законодательством (полный список см. п. 1, 2 ст. 251 НК РФ).