Постоянные потоки платежей

ГЛАВА 1. Постоянные потоки платежей

Контракты, сделки, коммерческие и производственно-хозяйственные операции часто предусматривают не отдельные разовые платежи, а множество распределенных во времени выплат и поступлений.

Получение и погашение долгосрочного кредита, денежные показатели инвестиционного процесса и т.д. можно представить в виде последовательностей (рядов) выплат и поступлений - потока платежей.

Член потока платежей - величина каждого отдельного платежа потока.

Период потока платежей - временной интервал между платежами.

Срок потока - весь временной интервал от начала потока до конца последнего периода.

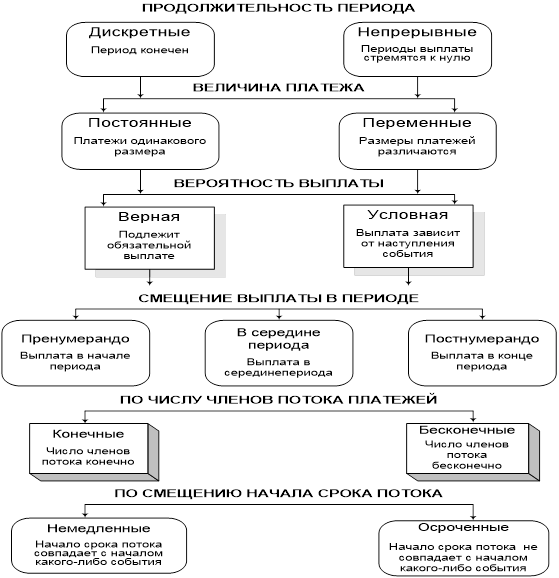

Члены потока платежей могут быть положительными и отрицательными, постоянными или изменяться по какому-либо закону или произвольно. Классификация потоков платежей приведена на рисунке 1.

Среди потоков платежей выделяют финансовые ренты (аннуитеты), которые характеризуются тем, что все периоды одинаковы, и все члены потока имеют один знак.

В подавляющем числе практических случаев количественный финансово-экономический анализ потоков платежей предполагает расчет двух обобщающих эти потоки характеристик:

- Наращение - это сумма всех членов потока платежей с начисленными на них процентами к концу срока (общая сумма задолженности, итоговый объем инвестиций, накопленный денежный резерв).

Рекомендуемые материалы

- Современная величина - это сумма дисконтированных на начало потока всех членов этого потока (приведенные издержки, капитализированный доход, чистая приведенная прибыль).

Эти показатели представляют поток платежей за весь срок их выплат с учетом моментов времени, когда они выплачиваются, в виде одного числа.

На основе этих характеристик разрабатываются планы погашения задолженности, сравниваются или безубыточно изменяются условия контрактов, оценивается степень эффективности инвестиций.

Рисунок 1 – Классификация потоков платежей

Основные задачи анализа потоков платежей:

- определение наращения и современной величины;

- определение размера разового платежа потока;

- определение срока потока;

- определение процентной ставки;

Для регулярных потоков платежей (постоянных и переменных рент с заданными законами изменения членов ренты) для сокращения трудоемкости работ получены формулы определения наращения и современной величины, учитывающие особенности соответствующих рядов.

1.1. Обыкновенные постоянные ренты

1.1.1. Наращение обыкновенной постоянной ренты

|

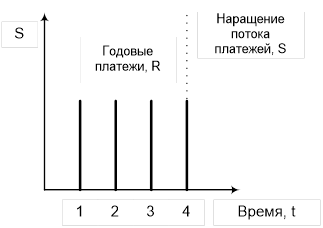

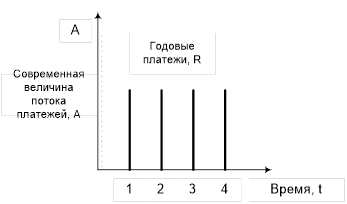

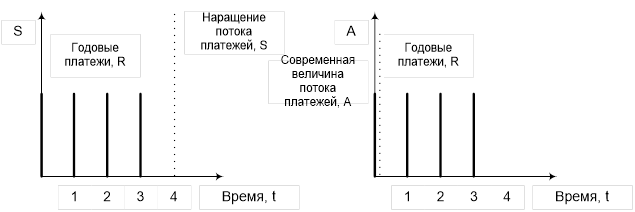

Пусть заданы следующие параметры потока платежей: R - годовой член ренты, ставка i, срок ренты n. Необходимо найти наращение S (рис. 2). Вывод формул основывается на принципе начислении сложных процентов.

Рисунок 2 – Обыкновенная постоянная рента с ежегодным начислением процентом и выплатами раз в год

Платежи с начисленными на них процентами к концу срока образуют ряд:

| R(1 + i)3=n-1; R(1 + i)2; R(1 + i)1; R |

Если переписать его в обратном порядке, то он представляет собой возрастающую геометрическую прогрессию, где первый член a1 = R, знаменатель прогрессии q = 1 + i. Сумма этого ряда рассчитывается по формуле[1] и является наращением обыкновенной постоянной ренты.

|

| (1) |

В общем случае

|

| (2) |

,

,где  - коэффициент наращения, который показывает, во сколько раз наращение больше отдельного члена ренты.

- коэффициент наращения, который показывает, во сколько раз наращение больше отдельного члена ренты.

В данном случае  .

.

Если проценты начисляются m раз в году, а выплаты происходят 1 раз в год, то используется формула начисления сложных процентов S = P(1+j/m )mn. Первый член ряда a1 = R, знаменатель прогрессии  . Откуда

. Откуда

|

| (3) |

,

, где  - коэффициент наращения обыкновенной постоянной ренты с параметрами m и p=1.

- коэффициент наращения обыкновенной постоянной ренты с параметрами m и p=1.

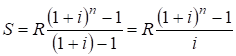

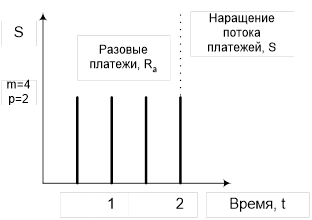

Пусть заданы годовой платеж R, ставка i, срок ренты n и p - количество выплат взносов в год. Задача - найти наращение S (рис.3). Разовый платеж Ra= R / p, общее количество платежей N = np.

|

Рисунок 3 – Обыкновенная постоянная рента с ежегодным начислением процентов и выплатами 2 раза в год

Платежи с начисленными на них процентами к концу срока образуют ряд:

|

|

;

;  ;

;  ;

;  .

.Если переписать его в обратном порядке, то он представляет собой возрастающую геометрическую прогрессию, где первый член ряда a1 = Ra, знаменатель прогрессии q = . Сумма этого ряда равна

. Сумма этого ряда равна

|

| (5) |

,

,где  - коэффициент наращения обыкновенной постоянной ренты с параметрами n и p.

- коэффициент наращения обыкновенной постоянной ренты с параметрами n и p.

И, наконец, мы может рассмотреть самый общий вариант обыкновенной постоянной ренты, когда проценты начисляются m раз в году, а взносы выплачиваются p раз в году и при этом (m ¹ p) (рис.4).

Рисунок 4 – Обыкновенная постоянная рента с поквартальным начислением процентов и выплатами 2 раза в год

|

Пусть разовый платеж равен Ra, m - количество начислений процентов в год, р - количество выплат в году, количество выплат за весь срок N = np. Графически данный поток платежей представлен на рис. 3.

Платежи с начисленными на них процентами к концу срока образуют ряд

|

|

;

;  ;

;  ;

; Если переписать его в обратном порядке, то он представляет собой возрастающую геометрическую прогрессию, где первый член a1 = Ra , знаменатель прогрессии q = . Воспользовавшись формулой суммы геометрической прогрессии, получаем

. Воспользовавшись формулой суммы геометрической прогрессии, получаем

|

| (6) |

,

,где  - коэффициент наращения обыкновенной постоянной ренты с параметрами mn и p.

- коэффициент наращения обыкновенной постоянной ренты с параметрами mn и p.

1.1.2. Современная величина обыкновенной постоянной ренты

Для расчета современной величины обыкновенной постоянной ренты воспользуемся математическим дисконтированием величины S = P(1 + i)n, откуда современная величина равна A = P = S(1 + i)-n.

|

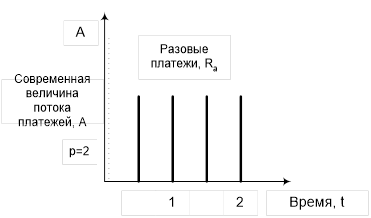

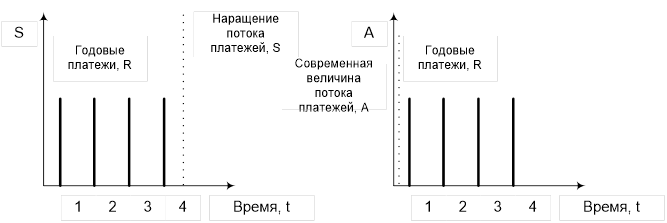

Пусть заданы годовой платеж R, срок потока платежей n, годовая процентная ставка i. Задача – найти современную величину этого потока платежей (рис. 5).

Рисунок 5 – Обыкновенная постоянная рента годовым начислением и выплатами процентов

Платежи, приведенные по процентной ставке, к началу ренты образуют ряд:

| R(1 + i)-4; R(1 + i)-3; R(1 + i)-2; R(1 + i)-1. |

Если переписать его в обратном порядке, то он представляет собой убывающую геометрическую прогрессию, где первый член a1 = R(1 + i)-1, знаменатель прогрессии q = (1 + i)-1. Сумма этого ряда рассчитывается по соответствующей формуле[2] и является современной величиной обыкновенной постоянной ренты:

|

| (7) |

,

,где  - коэффициент приведения, который отражает, во сколько раз современная величина больше отдельного члена ренты.

- коэффициент приведения, который отражает, во сколько раз современная величина больше отдельного члена ренты.

Если проценты начисляются m раз в году, а выплаты происходят 1 раз в год, то используется формула дисконтирования A = P(1 + j/m )-mn. Первый член этого ряда a1 = R(1 + j/m)-m, знаменатель прогрессии q = (1 + j/m)-m. Откуда

|

| (8) |

,

,где  - коэффициент приведения обыкновенной ренты с параметрами mn и выплатами раз в год.

- коэффициент приведения обыкновенной ренты с параметрами mn и выплатами раз в год.

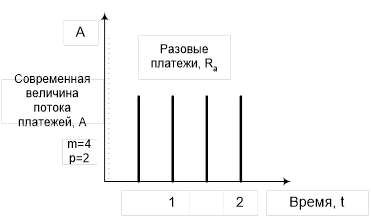

Далее рассмотрим вариант, когда определен годовой член ренты R, ставка i, срок ренты n, проценты начисляются раз в году, а количество выплат взносов в год равно p. Разовый платеж Ra = R / p, общее количество платежей N = np. Необходимо найти современную величину А (рис. 6).

|

Рисунок 6 – Обыкновенная постоянная рента с ежегодным начислением процентов и выплатой процентов по полугодиям

Приведенные по сложной процентной ставке платежи образуют ряд:

|

|

;

;  ;

;  ;

;  .

.Если переписать его в обратном порядке, то он представляет собой убывающую геометрическую прогрессию, где первый член a1 = Ra (1 + i)-1/p, знаменатель прогрессии q = .

.

|

| (9) |

,

,где  - коэффициент приведения обыкновенной постоянной ренты соответствующего вида.

- коэффициент приведения обыкновенной постоянной ренты соответствующего вида.

Ну и наконец, рассмотрим вариант, когда проценты начисляются несколько раз в год, взносы выплачиваются также несколько раз в год и при этом m¹p. Пусть определены: годовой член ренты R, номинальная ставка j, срок ренты n, p - количество выплат взносов в год, m - количество начислений процентов в год. Разовый платеж Ra = R/p, общее количество платежей N = np. Необходимо найти современную величину такого потока платежей A (рис.7).

|

Рисунок 7 – Обыкновенная постоянная рента с начислением процентов поквартально и выплатой процентов по полугодиям

Первый член ряда дисконтированных разовых платежей a1 = Ra (1+j/m)-m/p, знаменатель прогрессии q =  . Сумма ряда дает нам оценку современной величины потока платежей.

. Сумма ряда дает нам оценку современной величины потока платежей.

|

| (10) |

,

,где  - коэффициент приведения обыкновенной постоянной ренты соответствующего вида.

- коэффициент приведения обыкновенной постоянной ренты соответствующего вида.

1.2. Ренты с выплатой в начале и середине периода

До этого момента проводился анализ обыкновенных дискретных рент с различным количеством выплат (р-срочные ренты) и методами начисления процентов (m раз в году). Предусматривалось также, что указанные ренты ограничены во времени.

В финансовых расчетах на практике встречаются и другие виды потоков платежей с теми же основными задачами анализа.

1.2.1. Ренты с выплатой членов ренты в начале периода

Общее число членов ренты равно членам обыкновенной ренты, но каждый член ренты «работает» на один период больше, чем у обыкновенной ренты рис.8).

Рисунок 8 – Постоянная рента пренумерандо

При расчете наращения такого потока платежи с начисленными на них процентами к концу срока ренты образуют ряд:

| R(1 + i)4; R(1 + i)3; R(1 + i)2; R(1 + i)1. |

Если переписать его в обратном порядке, то он представляет собой геометрическую прогрессию, где первый член a1 = R(1 + i), знаменатель прогрессии q =(1 + i).

При расчете современной величины платежи, приведенные на начало ренты по сложной процентной ставке, образуют ряд:

| R(1 + i)-3; R(1 + i)-2; R(1 + i)-1; R. |

Если переписать его в обратном порядке, то он представляет собой геометрическую прогрессию, где первый член a1 = R, знаменатель прогрессии q=(1 + i)-1.

| Наращение | Современная величина |

| Sпрен = S(1 + i) | Aпрен = A(1 + i) |

| Sпрен = S(1 + j/m)m | Aпрен = A(1 +j/m)m |

| Sпрен = S(1 + j/m)m/p | Aпрен = A(1 +j/m)m/p |

1.2.2. Ренты с выплатами в середине периода

Общее число членов ренты равно членам обыкновенной ренты, но каждый член ренты «работает» на половину периода больше, чем у обыкновенной ренты (рис.9).

Рисунок 9 – Постоянная рента с выплатами в середине периода

| Наращение | Современная величина |

| S1/2 = S(1 + i)1/2 | A1/2 = A(1 + i)1/2 |

| Рекомендуем посмотреть лекцию "28 Уставный капитал и акции общества". S1/2 = S(1 +j/m)m/2 | A1/2 = A(1 +j/m)m/2 |

| S1/2 = S(1 + j/m)m/2p | A1/2 = A(1 + j/m)m/2p |

[1] Сумма n членов ряда геометрической прогрессии рассчитывается по формуле

[2] Сумма n членов ряда убывающей прогрессии рассчитывается по формуле