Договор как правовая форма лизинговым сделок

Лекция № 5 Договор как правовая форма лизинговым сделок

Общие положения

При любой форме лизинговых отношений неотъемлемым элементом хозяйственных связей партнеров является договор (контракт), под которым понимается соглашение об установлении, изменении или прекращении прав и обязанностей двух или нескольких лиц. Он определяет важнейшие условия функционирования субъектов лизинговых сделок, соблюдение ими действующих в стране законов и принятых на себя обязательств.

Всякая сделка, в которой имеется более одной стороны, называется договором. А сделка — это правомерное и волевое действие, но не событие. Для нее необходимы как внутренняя воля (желание достичь определенного результата), так и внешняя - волеизъявление в форме подписания договора. Воля дает ответ на вопрос: "чего я хочу?" а волеизъявление - "что я для этого делаю?". Волеизъявление должно соответствовать воле при подписании договора. Юридические последствия связаны с волеизъявлением. Для возникновения договора необходимо, чтобы воля всех сторон сделки совпадала. Договор имеет два значения: 1) юридический факт, порождающий права и обязанности; 2) само правоотношение содержание которого составляют эти права и обязанности.

Лизинговые договорные связи могут быть двух видов:

Простые - когда заключается один договор между двумя сторонами;

Сложные — если заключается несколько договоров с участием трех и более субъектов.

В зависимости от конкретных условий лизинговая сделка может обеспечиваться комплексом хозяйственных договоров, обладающим внутренним единством и дифференциацией отношений. Центральное место в нем занимают договоры, опосредующие передачу имущества (схема 9).

|

Схема 9. Система хозяйственных договоров по лизинговой сделке

Рекомендуемые материалы

Все деловые связи между субъектами лизинга регламентируются законодательством и условиями, предусмотренными соглашениями с партнерами.

Многие предприниматели, особенно начинающие дело в малом бизнесе, применяют различные формы типовых договоров, которые значительно облегчают процесс составления конкретного договора. Но следует иметь в виду, что каждый договор имеет сугубо индивидуальный характер и типовая форма никогда не может учесть всех особенностей конкретной ситуации.

Лизинговое соглашение, как и любой хозяйственный договор, выполняет сложные и многообразные функции, которые можно объединить в две основные группы: общие и специфические (схема 10).

Схема 10. Функции лизингового договора

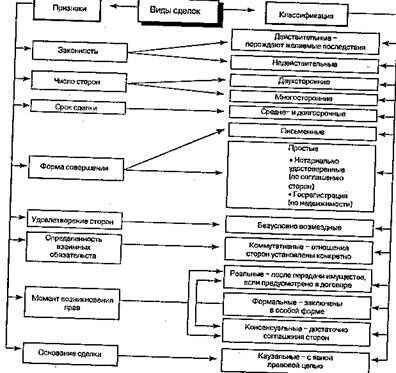

В самом общем виде лизинговые сделки могут быть охарактеризованы с помощью общепринятой системы признаков (схема 11).

Схема 11. Общая характеристика лизинговых сделок

Любая лизинговая сделка прежде всего должна быть действительной, что определяет следующая совокупность условий:

• Законность содержания — соответствие требованиям закона и нормативных актов;

• Дееспособность и правоспособность физических и юридических лиц, участвующих в сделке;

• Соответствие воли и волеизъявления сторон;

• Соблюдение формы сделки.

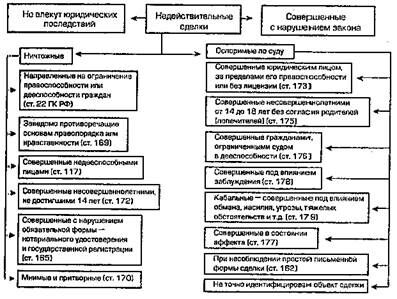

Все остальные сделки, не отвечающие указанным требованиям, считаются недействительными. Они подразделяются на две группы: ничтожные и оспоримые (схема 12).

Схема 12. Возможные виды недействительных сделок при лизинговых отношениях

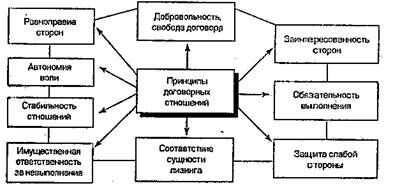

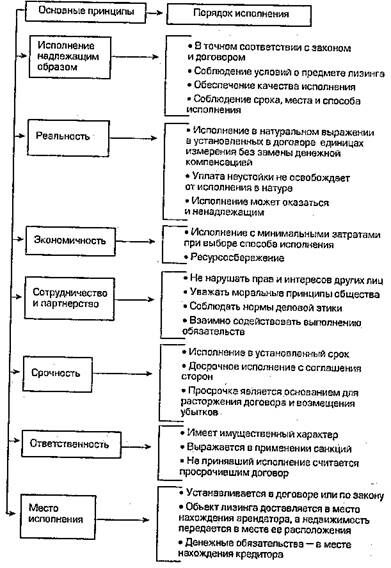

При разработке и заключении лизинговых сделок необходимо руководствоваться основными принципами (схема 13).

Схема 13. Основные принципы договорных отношений в лизинговых сделках

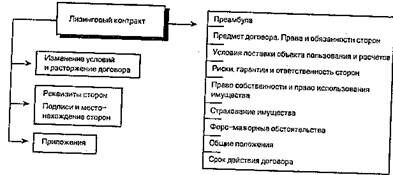

В зависимости от вида лизинга структура договора может варьировать, однако практически любой лизинговый контракт в той или иной форме должен включать в себя следующие пункты (схема 14).

Схема 14. Структура лизингового соглашении

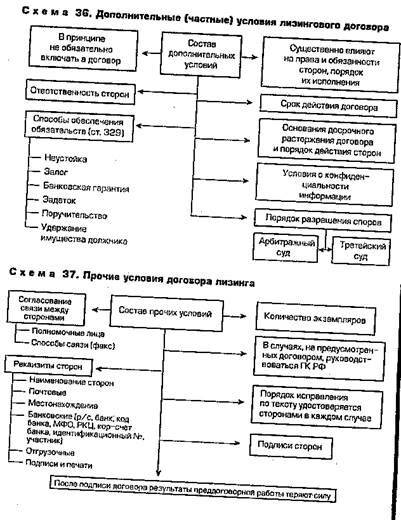

Все разнообразие условий, включаемых в договор лизинга, можно объединить в три группы; существенные, дополнительные (обычные) и прочие (схема 15).

Схема 15. Содержание договора лизинга

Субъекты лизинга сами устанавливают условия договора с учетом соответствия их императивным обязательным нормам закона. Они прямо предписывают сторонам направления действий, от которых отступать нельзя (ст. 422 ГК РФ). Например, в отношении лизинга в ГК РФ установлен ряд императивных норм, среди которых можно напомнить следующие:

- лизинговое имущество используется только для предпринимательских целей (ст. 666);

- объектом лизинга не могут быть земельные участки и другие природные комплексы;

- обязательное уведомление продавца о передаче приобретаемого имущества в аренду определенному лицу (ст. 667);

- арендатор имеет права, предусмотренные для покупателя имущества, и др.

Большинство же статей § 6 ГК РФ, регулирующего лизинговые отношения, носят диспозитивный характер (допускающий выбор), и стороны могут решать многие вопросы по своему усмотрению при условии, что это не противоречит закону. В отличие от императивной диапозитивная норма применяется лишь постольку, поскольку соглашением сторон не установлено иное. Стороны могут установить условие, отличное от предусмотренного в указанной норме, либо вообще исключить ее применение. Только при отсутствии такого соглашения условие договора определяется диспозитивной нормой.

Так, закон допускает диапозитивное решение сторонами лизинговых отношений таких вопросов, как:

- выбор продавца и объекта лизинга (ст. 665);

- передача продавцом предмета лизинга непосредственно арендатору и месте его нахождения (ст. 668);

- переход риска случайной гибели или порчи имущества к арендатору в момент передачи ему объекта лизинга (ст. 669 ГК РФ) и др.

Существенными считаются условия, которые необходимы и достаточны для заключения договора лизинга и выражают его природу. При отсутствии хотя бы одного из них договор не признается заключенным, и если имеются все существенные условия — он вступает в силу если даже не содержит никаких других условий (ст. 432 ГК РФ).

Дополнительные условия определяют отдельные, частные вопросы лизинговых отношений, вытекающие из специфики вида лизинга или действующих законов и иных нормативных актов (схема 36). Прочие условия приобретают юридическую силу только при включении их в договор (схема 37).

|

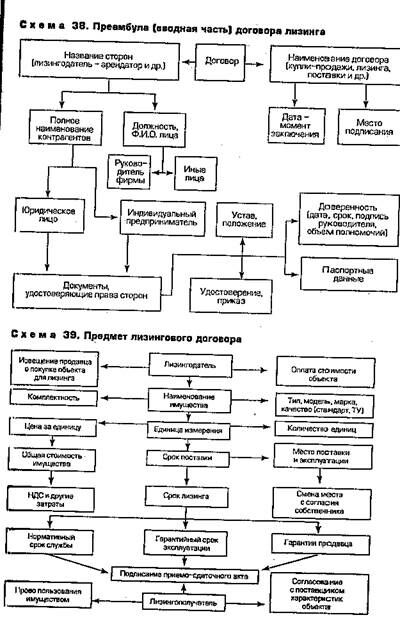

В зависимости от вида лизинга, субъектов сделки и других особенностей содержание конкретного лизингового договора может варьировать и детализироваться в разной степени. Но наиболее важные параметры имеют место во всех лизинговых контрактах (схемы 38, 39).

|

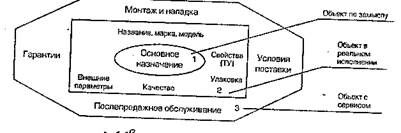

Любой объект лизинга в реальном исполнении имеет ряд характеристик: качество, набор свойств, название, внешнее оформление, упаковка и др. (схема 20).

Схема 20. Качественные уровни объекта лизинга как товара

В договоре по каждому объекту лизинга должно быть дано достаточное, полное его описание: точное наименование, исключающее подмену, указание модели, марки и других параметров, определяющих целевое назначение имущества в соответствии с техническими условиями или спецификациями, в которых указывается производительность, мощность, расход энергии (топлива) и другие показатели.

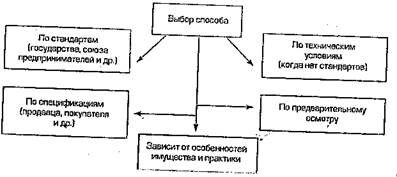

Качество объекта лизинга, т.е. совокупность свойств, определяющих пригодность его для использования по назначению, фиксируется различными способами, иначе договор считается не заключенным (схема 21).

Схема 21. Способы определения качества имущества передаваемого в лизинг

Сроки поставки объекта лизингополучателю могут быть установлены и договоре одним из следующих способов:

- определением конкретного календарного дня;

- установлением приемлемого промежутка времени между соответствующими датами;

- путем указания числа дней, недель, месяцев со дня предварительного осмотра имущества и т.д.;

- указанием приблизительного срока, например "своевременно", "в разумный срок", "без промедления" после подписания договора и т.д.

Датой поставки, т.е. передачи объекта пользователю, считается дата подписания приемо-сдаточного акта представителями поставщика, лизингодателя и арендатора, который должен быть оформлен в течение 30) суток с момента доставки (см. формы первичных документов).

В акте удостоверяется качество и комплектность имущества, соответствующие условиям заказа-наряда, претензии и т.п. Подписание акта означает надлежащую поставку оборудования в соответствии с договоренностью.

При обнаружении в ходе приемки оборудования устранимых дефектом они отражаются в акте с указанием срока их устранения поставщиком. Невыполнение требований поставщиком дает основание лизингодателю расторгнуть договор купли-продажи.

Если получатель не принимает оборудование из-за неустранимых дефектов, он обязан письменно известить лизингодателя, это позволяет ему потребовать у поставщика замены оборудования или объявить о расторжении договора купли-продажи.

Но если пользователь оборудования не представил лизингодателю акт в 2-недельный срок со дня прибытия оборудования и не заявил о неустранимых дефектах, то оборудование считается принятым. Иначе говоря, при подписании акта пользователь принимает на себя права и Обязанности лизингодателя по отношению к поставщику, в том числе предъявление рекламаций по качеству и претензий по срокам поставки.

После подписания акта приемки лизингодатель не несет ответственности ни за обязанности поставщика по гарантийному обслуживанию, НИ за качество и пригодность объекта, ни за ущерб, возникающий при его эксплуатации.

В случае если имущество не передано лизингополучателю в устану пленный в договоре срок (а если он не определен, то — в разумный), арендатор может потребовать расторжения договора и возмещения убытков (ст. 668 ГК РФ).

Место поставки оборудования и другого движимого имущества установлено законом — по месту нахождения получателя, а объектов недвижимости — по своему фактическому расположению.

При обнаружении недостатков в объекте лизинга стороны могут предпринять следующие действия:

- лизингополучатель сообщает перечень дефектов лизингодателю;

- лизингодатель требует от поставщика устранения недостатков в 10-дневный срок либо замены оборудования;

- о неустранимых недостатках, исключающих нормальную эксплуатацию объекта, пользователь письменно извещает лизингодателя;

- лизингодатель объявляет поставщику о расторжении договора купли-продажи.

Срок лизинга в зависимости от особенностей имущества устанавливается по соглашению сторон, а для финансового лизинга он определен не менее 3 лет.

Условия поставки включают в себя: упаковку и маркировку, погрузку, разгрузку, страхование объекта, гарантии, а также возможное оказание сервисных услуг по монтажу, наладке, ремонту оборудования и обучению персонала.

Права и обязанности сторон лизингового контракта

Лизинговый договор, как и любой другой контракт, приобретает практическое значение только в том случае, если в нем четко определены права и обязанности сторон, вступивших в деловые отношения. Именно совокупность прав и обязанностей, соответствующих принципам равенства, автономии воли, самостоятельности и имущественной ответственности участников, и составляет основное содержание договора лизинга.

Конечно, в зависимости от вида и объекта лизинга, а также от конкретных особенностей сделки права и обязанности сторон по отдельным позициям могут определяться достигнутой договоренностью и иметь частное значение лишь для данного случая.

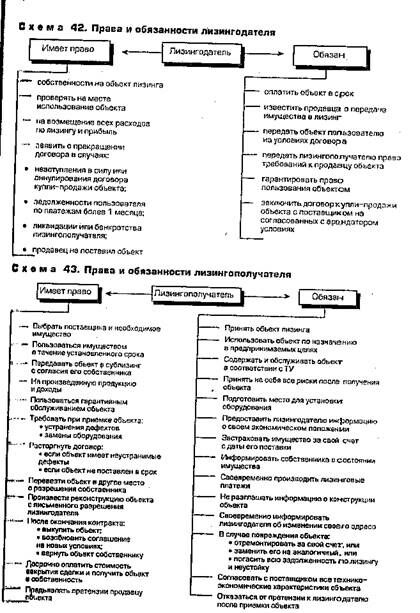

Кроме индивидуально устанавливаемых норм, многие правовые положения, вытекающие из особого, законом освещенного статуса лизингодателя и лизингополучателя, имеют универсальный характер и могут быть рекомендованы для более широкого применения (схемы42,43).

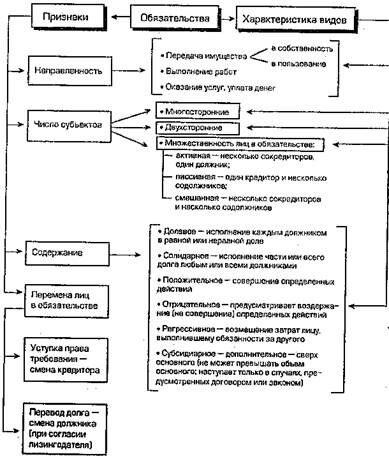

Договорные обязательства в лизинговых сделках носят смешанный характер. Как уже отмечалось, они содержат в себе элементы не только кредитных отношений в части срочности обязательств, возвратности имущества и т.п., но также купли-продажи, поставки товаров и др. По смешанным договорам каждая из сторон может многократно выступать как должником, так и кредитором по различным обязательствам (схема 24).

Схема 24. Виды обязательств в лизинговых контрактах

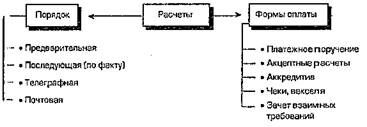

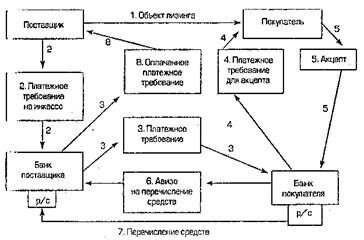

В правильно составленном договоре необходимо установить не только цену сделки, но и порядок взаимных расчетов между партнерами по лизингу. В современной практике кроме расчета наличными существует несколько форм безналичных расчетов. Стороны договора могут предусмотреть любую (схемы 25, 26, 27, 28, 29).

Схема 25. Формы безналичный расчетов по лизинговой сделке

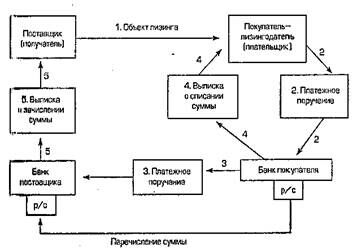

Схема 26. Расчеты платежными поручениями

Схема 27. Аккредитивная форма расчетов

Схема 28. Чековая форма расчетов

Схема 29. Акцептная форма расчетов

Процесс заключения договора

Лизинговая сделка считается заключенной при соблюдении следующих условий:

- стороны достигли соглашения по всем существенным условиям;

- соглашение по форме соответствует требованиям, предъявляемым к договорам лизинга, т.е. оформлено письменно;

- объект лизинга реально передан лизингополучателю, если это предусмотрено соглашением;

- договор зарегистрирован в соответствующем государственном органе, если предметом лизинга является недвижимость и транспортные средства.

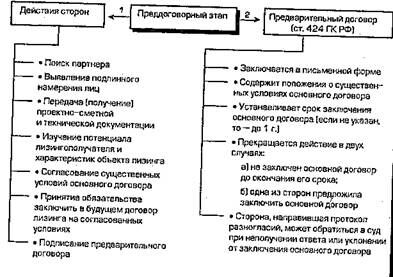

На начальном преддоговорном этапе заинтересованные в лизинге стороны занимаются поиском подходящего партнера, проведением .рекламных и других действий'(схема 30).

Схема 30. Основное содержание подготовительного этапа заключения договора лизинга

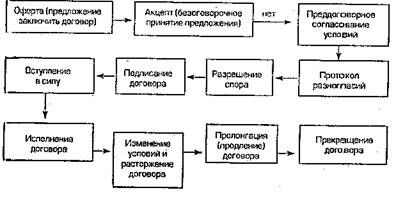

Процедура заключения договора лизинга состоит из двух основных этапов:

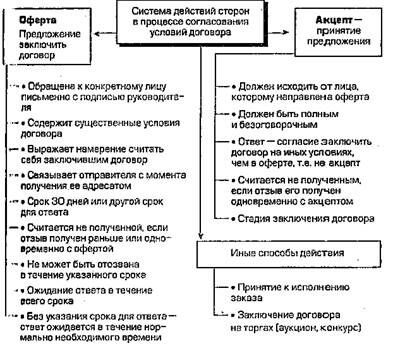

- лизингополучатель направляет оферту лизинговой компании

- лизингодатель рассматривает оферту и осуществляет ее акцепт (схема 31)

Схема 31. Заключение договора лизинга

Письменная форма договора считается соблюденной, если письменное предложение заключить договор принято в определенном порядке, предусмотренном ГК (ст. 434), т.е. путем направления оферты и ее акцепта.

По срокам, установленным для акцепта, возможны три случая (ст. 440-443):

1) когда в оферте определен срок акцепта, договор считается заключенным, если акцепт получен лицом, направившим оферту в пределах указанного в ней срока;

2) когда в письменной форме не определен срок для акцепта, договор считается заключенным, если акцепт получен лицом, направившим оферту, до окончании срока, установленного законом или иными правовыми актами, а если такой не установлен, в течение нормально необходимого для этого времени:

3) когда своевременно направленное извещение об акцепте получено с опозданием, акцепт не считается опоздавшим, если сторона, направившая оферту, немедленно не уведомит другую сторону о получении акцепта с опозданием.

Если сторона, направившая оферту, немедленно сообщит другой стороне о принятии ею акцепта, полученного с опозданием, договор считается заключенным.

В ряде случаев закон требует от стороны, для которой установлено обязательное заключение договора (например, в случае наличия предварительного договора), определенных действий. Так, если ею получена оферта (предварительный договор), эта сторона в течение 30 дней «один получения оферты должна предпринять одно из следующих действий;

1) направить другой стороне извещение об акцепте

2) отказаться от акцепта;

3) акцептовать оферту на других условиях (протокол разногласий проекту договора).

В соответствии со ст. 434 ГК РФ договор лизинга в письменной форме может быть по усмотрению сторон заключен одним из двух способов:

- составлением одного документа (договора), подписанного сторонами, что исключает возможный спор о самом факте заключения соглашения;

- обменом документами посредством почтовой, телефонной, электронной и иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору.

При подписании текста договора целесообразно учитывать следующие обстоятельства:

1. Возможную несостоятельность стороны в сделке, которой может выступать организация, имеющая статус юридического лица. Филиалы и структурные подразделения юридического лица (ст. 52 ГК РФ) не могут подписывать договоры от своего имени, хотя хозяйствующей субъект и включил в их положения право совершать сделки. Такие действия являются превышением своих полномочий и присвоением функций законодательного органа. Представительства могут действовать по доверенности юридического лица, выданной не структурному подразделению, а конкретному физическому лицу.

2. Руководитель организации заключает договоры без доверенности, а остальные работники — по заверенной копии приказа или доверенности.

3. Стороны вправе использовать максимальное воспроизведение подписи с помощью средств механического или иного копирования, а также электронно-цифровую подпись (п. 2 ст. 160).

4. Подписи сторон должны быть сделаны полно и разборчиво, чтобы можно было подтвердить авторство подписи.

5. Весь пакет договора надо прошить, заклеить и удостоверить подписями и печатями сторон либо подписать каждую страницу договора. Отсутствие печати не считается по общему правилу нарушением требований к форме сделки. Печать только удостоверяет подпись лица и 1 не создает особых правовых последствий.

6. Подпись с черточкой (кто-то — за обозначенное лицо) не действительна.

4. Исполнение договора и ответственность сторон

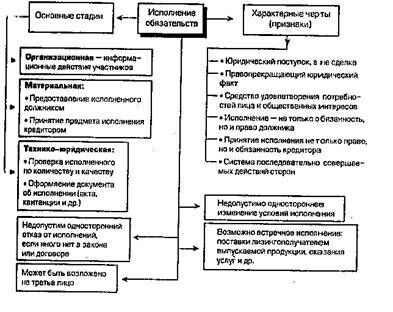

Важнейшим условием практической реализации лизинговых сделок является полнота и своевременность исполнения договорных обязательств, т.е. совершение сторонами всего компаса действий, предусмотренных соглашением (схемы 32, 33, 34).

Схема 32. Особенности и стадии исполнения договорных обязательств

В целях обеспечения гарантий выполнения договорных условий для каждой из сторон лизинга предусматривается применение санкций.

Ответственность коммерческих организаций за неисполнение или ненадлежащее исполнение обязательств в соответствии с нормативными актами и договорами регулируется ГК РФ (гл. 25).

Основания договорной ответственности:

- нормативные акты, т.е. различные правовые нормы;

- юридическо-фактические виновные деяния нарушителя, повлекшие ущерб.

Ответственность по своему назначению выполняет в лизинге четыре функции:

- охрана прав и интересов субъектов сделки;

- пресечение правонарушений;

Схема 33. Принципы исполнение обязательств по лизинговому договору (ст. 307-333 ГК РФ)

Схема 34. Основные компоненты исполнения обязательств по договору лизинга

Ответственность по своему назначению выполняет в лизинге четыре функции:

- охрана прав и интересов субъектов сделки;

- пресечение правонарушений;

- восстановление нарушенных прав;

- воспитание.

Правонарушения договорных лизинговых условий характеризуются следующим составом:

- субъективная сторона — вина, мотивы, цель;

- субъекты — юридические лица и индивидуальные предпринимали;

- объективная сторона — деяния, вредные последствия, причинная связь;

- объект — общественные отношения.

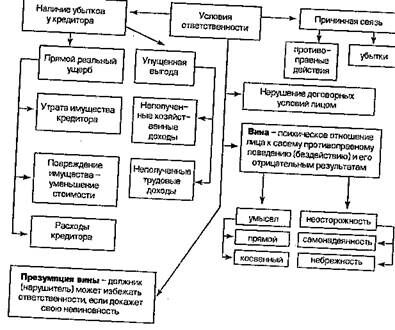

Нарушение договора служит основанием появления ответственности лица, а сама ответственность наступает лишь при наличии четырех условий:

- факта наступления убытков у кредитора;

- нарушения договорных отношений и интересов партнера;

- причинной связи между неисполнением обязательств и наступившими отрицательными последствиями;

- вины должника в неисполнении своих обязательств, повлекших убытки (схема 35).

|

Схема 35. Условия ответственности должника — участника лизинговой сделки (гл. 25 ГК РФ)

В данном случае кредитор — это сторона по договору, которая имеет право требовать исполнения обязательства другой стороной договора лизинга (должником).

Должник — это сторона, которая обязана исполнить обязательства по требованию кредитора.

В отношении нарушителей договора законодательством предусмотрены следующие общие правила:

- причиненные убытки из-за невыполнения или ненадлежащего исполнения своих обязательств возмещает виновная сторона;

- при неисполнении работ и услуг кредитор может поручить их выполнение третьим лицам с возмещением затрат за счет должника;

- если арендатор не передаст имущество лизингодателю по окончании сделки без выкупа, последний имеет право требовать изъятия его либо возмещения убытков.

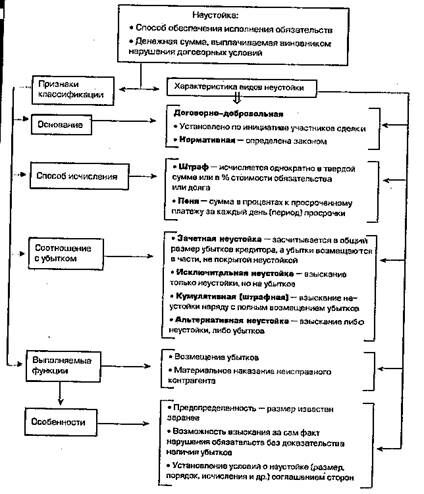

Ответственность по договорам лизинга экономически выражается в форме возмещения убытков и (или) уплаты неустойки, взыскание которой возможно и при отсутствии убытков (схема 36).

|

Схема 36. Виды неустойки

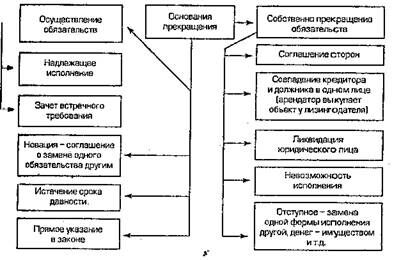

Законная неустойка применяется независимо от того, предусмотрена ли уплата ее соглашением сторон (ст. 332 ГК). Но сфера применена ее во многом зависит оттого, в какой правовой форме она содержится при императивной форме неустойка взыскивается безусловно, а при диспозитивной — если соглашением сторон не предусмотрен иной размер неустойки. В конкретных договорах законная неустойка может быть изменена лишь в сторону увеличения, если это не запрещено законом, например в транспортных уставах и кодексах не допускается изменение установленных мер ответственности. Постановлением Правительства РФ от 25 мая 1992 г. № 2837-1 установлена неустойка в виде пени 0,5% в день за просрочку платежа за поставленные товары. Прекращение обязательств и освобождение от ответственности по договорам по общему правилу возможно в ряде случаев (схемы 37, 38, 99).

Схема 37. Основания освобождения от ответственности по лизинговой сделке

Схема 38. Прекращение обязательств (ст. 407-419 ГК РФ)

Схема 39. Передок зачета и соглашения сторон по лизинговой сделке

Изменение и расторжение договора

По общему правилу изменение или дополнение уже заключенного договора возможно по соглашению сторон или по суду, который удовлетворяет иск при наличии одновременно четырех обстоятельств:

- убеждение сторон в момент заключения договора, что такого изменения условий не будет;

- заинтересованная сторона не виновна в том, что своевременно не устранены причины, вызвавшие изменение обстоятельств;

- без внесения изменений баланс имущественных интересов существенно нарушен, как если бы были нарушены условия договора другой стороной;

- отсутствие в договоре пункта, что риск изменения обстоятельств несет заинтересованная сторона.

Следовательно, изменение существенных положений договора возможно в исключительных случаях, когда обстоятельства изменились настолько, что, если бы стороны предвидели это, они не заключили бы такой договор (ст. 450—453 ГК РФ).

Изменение договора в связи с изменением обстоятельств судом допускается также, когда расторжение его противоречит общественным! интересам либо повлечет для сторон ущерб, превышающий затраты, необходимые при исполнении договора на измененных условиях.

Соглашение об изменении, дополнении или расторжении договора составляется в той же форме, в какой был оформлен договор. Возможность и условия изменения и дополнения следует изначально включать в текст договора (схема 40).

|

В соглашении об изменении, дополнении или пролонгации договора необходимо указать:

- причины изменения договора;

- условия, подлежащие изменению или дополнению;

Схема 41. Жизненный цикл лизингового соглашения

- новую формулировку измененных условий;

- пункт о том, что прежние условия договора с момента заключения соглашения об изменениях теряют юридическую силу;

- порядок урегулирования возникающих вопросов;

- условия автоматического пролонгирования договора (в случае, если одна из сторон договора оперативно не потребует его прекращения).

В случаях задержки очередного взноса более месяца или ликвидации организации лизингодателя лизингополучатель обязан уплатить всю сумму закрытия сделки. После получения соответствующего уведомления он не может пользоваться оборудованием.

Если лизингополучатель не внес сумму закрытия сделки, то он обязан в 3-дневный срок после получения требования выслать оборудование по указанному адресу за свой счет.

Если же оборудование не возвращено, то лизингодатель может сам перевезти его за счет пользователя, возложив на него все риски по транспортировке и взыскав пени за каждый просроченный день.

Предложения лизингополучателя о выкупе оборудования или продлении договора должны быть направлены за 45 дней до окончания доктора при условии полной выплаты всех взносов.

Таким образом, в лизинговом договоре, как и в любой сделке, можно выделить несколько стадий, через которые он проходит, начиная от инициативного предложения идо прекращения его действия (схема 41).

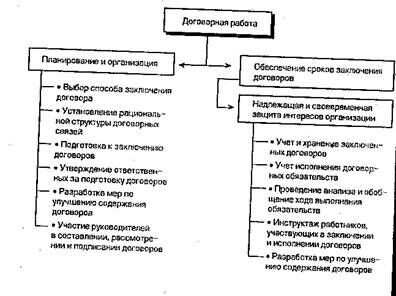

Реальность и выгодность заключаемых договоров во многом зависят от четкой организации договорной работы (схема 42).

Схема 42. Организация договорной работы на предприятии

Фирма — инициатор лизингового соглашения по каждому конкретному контракту действует примерно в следующем порядке:

1. Ответственный (юрист, экономист) представляет проект договора на согласование в различные подразделения предприятия, которые визируют и дают письменные заключения по своим функциям.

2. При возникновении разногласий с противоположной стороной ответственный совместно с соответствующими службами принимает меры по урегулированию спорных вопросов.

3. Все возражения и дополнения фиксируют в протоколе разногласий и в 20-дневный срок направляют его в двух экземплярах другой стороне вместе с проектом договора.

4. Если согласие не достигнуто, то сторона, получившая протокол, должна за 10 дней передать спор в арбитражный суд. .

5. В случае одностороннего расторжения договора направить предупреждение другой стороне не менее чем за 1 месяц.

6. При необоснованном отклонении другой стороной предложений об изменении или расторжении договора дело передается в арбитражный суд. К заявлению прилагаются следующие документы:

- договор;

- документ, являющийся основанием изменения или расторжения договора, копии письма, телеграммы, факс об изменении или расторжении договора и доказательства отправки их другой стороне;

- ответ другой стороны по договору, квитанцию о направлении коми и искового заявления другой стороне;

- документ о перечислении арбитражного сбора или госпошлины.

При передаче спора по условиям договора в арбитраж к заявлению надо приложить:

- договор;

- протокол разногласий, протокол согласования разногласий или переписку о принятии мер по согласованию разногласий в доарбитражном порядке;

- документы, обосновывающие условия договора, предлагаемые заявителем;

- квитанцию о направлении копии заявления другой стороне;

-

документ о перечислении госпошлины или арбитражного сбора.

Факторинг

Факторинг — это разновидность торгово-комиссионной операции, направленной на решение проблемы недостатка оборотных средств клиента для осуществления расчетов с его партнерами.

В классическом варианте факторинг представляет собой многоцелевую операцию, связанную с краткосрочным кредитованием клиента через покупку у него долговых обязательств покупателей продукции или поставщиков сырья, оборудования; страхованием клиентов от риска неплатежа со стороны их партнеров; контролем за финансовым состоянием поставщиков и платежеспособностью покупателей; организацией бухгалтерского учета движения продукции и расчетов за нее, а также консультированием клиентов в части сбыта и рекламы товаров, работ, услуг.

Мировой опыт свидетельствует, что в 60-х годах XX столетия факторинговые операции стали постепенно вытеснять коммерческий кредит на основе векселей. Особенно быстро факторинг развивался в 80-х годах, когда за 10 лет оборот по нему вырос в Италии в 74 раза, в Испании — в 14, в Великобритании и во Франции — в 7,5 раза («Экономика и жизнь», № 27, июль 1996 г., Приложение, стр. 9).

В России после публикации письма Госбанка СССР «О порядке операций по уступке поставщиком банку права получения платежа по платежным требованиям за поставленные товары, выполненные работы и оказанные услуги» (№252 от 12.02.89 г.) стало возможным проведение факторинговых операций коммерческими банками. Право банков на данный вид деятельности («приобретение права требования от третьих лиц исполнения обязательств в денежной форме») зафиксировал Федеральный закон «О банках и банковской деятельности в РФ» (ст. 5, пункт 6— Сделки). Несколько ранее, в 1988 г., Промстройбанк СССР в порядке эксперимента создал факторинговые отделы начал проводить операции. Позже к нему присоединились и другие коммерческие банки. Однако первый опыт факторинга оказался не совсем удачным и выявил ряд проблем:

— проводимые банками операции дисконтирования платежных требований фактически имели мало общего с полноценным факторинговым обслуживанием;

— недостаточное внимание уделялось работе по привлечению средств под факторинг, в частности вкладов граждан, средств хозяйственных структур. По причине определенной обособленности факторинговых отделов этот вопрос приобрел особое значение;

— анализ структуры средств, использованных по факторингу выявил их нерациональное размещение, поскольку свыше половины ресурсов направлялось на выдачу заработной платы работникам предприятий, что отрицательно сказывалось на оборачиваемости средств;

— практика факторинговых операций российских банков показала, что необходимо формировать резервный фонд для обеспечения обязательств отдела перед клиентами и покрытия возможных убытков по операциям.

В середине 90-х годов поднялась новая волна интереса коммерческих банков факторинговым операциям. Так, с июля 1996 г. был подписан договор между банком «Российский кредит» и 48 торговыми предприятиями Москвы о передаче дебиторской задолженности. Фактически «Российский кредит» предложил клиентам комплексное обслуживание по финансовому обеспечению сбыта продукции и расчетам с потребителями. Международный институт унификации частного права принял в 1988 г. Конвенцию о международном факторинге, в которой определил основные критерии факторинга:

— осуществление кредитования в форме предварительной оплаты деловых требований;

— ведение бухгалтерского учета поставщика, в том числе учета реализации продукции, работ, услуг;

— инкассирование задолженности поставщика;

— страхование поставщика от кредитного риска.

Операция относится к факторингу, если она отвечает хотя бы двум из указанных критериев. В зависимости от состава участников сделки, ее предмета можно выделить различные виды факторинга. Так, при обслуживании задолженности клиентов по расчетам за товары, работы, услуги. Участниками факторинга являются:

— факторинговый отдел коммерческого банка или специализированная факторинговая компания, которые организуют операцию;

— поставщик продукции;

— покупатель продукции.

В зависимости от вида задолженности различают факторинг поставщика и факторинг покупателя.

Предметом факторинга поставщика является дебиторская задолженность по расчетам с его покупателями. Это наиболее популярная форма факторинга. Покупка долговых обязательств у поставщика позволяет ему разрешить проблему с недостатком денежных средств для осуществления финансово-хозяйственной деятельности, рационализировать структуру его баланса, снизить риски неплатежа, ускорить денежный оборот.

В основе факторинга покупателя (плательщика) лежит кредиторская задолженность. Договор заключается с предприятием-плательщиком об обязательной оплате факторинговым подразделением день в день всех или специально оговоренных денежных претензий к нему. Смысл данной операции состоит в том, что отсутствие кредиторской задолженности перед поставщиками способствует бесперебойной отгрузке необходимого сырья, топлива и других элементов, необходимых для производства. Появившаяся в результате этих затрат задолженность перед факторинговым подразделением банка погашается путем перевода средств за счет плательщика. Следует отметить, что по сравнению с факторингом поставщика факторинг покупателя является более рисковой операцией, поэтому размер комиссионных, взимаемых за проведение операции, должен быть выше. При данном типе факторинга часто используется прогрессивная процентная ставка для погашения задолженности перед факторинговым отделом.

В некоторых случаях предметом соглашения по факторингу может быть задолженность юридического лица по заработной плате перед работниками. По сути и механизму осуществления такая операция является разновидностью упрощенной формы факторинга плательщика.

Организация факторинговых операций предусматривает несколько этапов:

— формирование факторингового отдела коммерческого банка или специализированной факторинговой компании. В первом случае подразделение банка должно быть достаточно обособленным. Банк наделяет его собственными средствами, величина которых в последующем может увеличиваться за счет прибыли от операций. В состав собственных средств фактор-отдела также входит и резервный (страховой) фонд, предназначенный для экстренного возмещения потребности в средствах по операциям или для компенсации потерь в результате роста риска операций. Кроме того, фактор-отдел привлекает средства юридических и физических лиц, займы, полученные у «родного» банка или других коммерческих банков. Когда же образуется самостоятельная факторинговая компания, то формирование ресурсов определяется ее организационно-правовой формой;

— в штате отдела должны быть разнообразные специалисты; экономисты, специалисты по кредиту, бухгалтеры, специалисты по отраслевым рынкам, экономике предприятия, а также работники службы безопасности банка;

— фактор-отдел вырабатывает требования к клиентам. В частности, при факторинге поставщика клиент должен отвечать следующим критериям: его продукция или услуги, виды работы должны быть высокого качества и пользоваться устойчивым спросом на рынке; производство должно динамично расти и иметь хорошие перспективы; он должен иметь опытный управленческий персонал; хорошую организацию бухгалтерского учета и отчетности; постоянных торговых партнеров на основе договоров; важно отсутствие чрезмерной дебиторской и кредиторской задолженности, в том числе перед бюджетом и банками;

— определяются характерные признаки лиц и виды задолженности, при наличии которых фактор-отдел от работы отказывается. К их числу относятся: клиенты с низкими платеже- и кредитоспособностью; клиенты, осуществляющие компенсационные или бартерные сделки; предприятия с большим числом мелких дебиторов или высоким уровнем просроченной дебиторской задолженности; клиенты, предлагающие в качестве предмета факторинга долговые обязательства физических лиц или требования к бюджетным организациям; предприятия, производящие узкоспециализированную продукцию. Во всех перечисленных случаях риск фактор-отдела резко возрастает и не может быть компенсирован даже повышенным комиссионным вознаграждением;

— прорабатывается типовой договор по факторингу, в котором оговариваются условия соглашения с клиентом: вид факторинга; срок сделки; вид долговых обязательств как предмет договора; размер платы по факторингу; применяемые санкции при нарушении договора; условия прекращения договора (по взаимному соглашению сторон, при неплатежеспособности клиента, по желанию одной из сторон);

— определяются возможные формы факторинга, которые в данных условиях целесообразно предложить клиентам.

Процесс движения кредитных ресурсов при факторинге схематически представлен на рис. 1.

Рис. 1. Схема движения кредитных ресурсов при факторинге.

1 – отгрузка продукции, осуществление работ, услуг;

2 – продажа долговых обязательств плательщиков факторинговому отделу или компании;

3 – получение кредита в виде оплаты долговых обязательств на дату, установленную в договоре;

4 – погашение кредита, предоставленного клиенту, через оплату обязательств плательщиками.

В мировой практике существуют различные формы факторинга. Наиболее комплексный характер носят услуги в случае соглашения о полном обслуживании, которое обычно предлагается постоянным клиентам. Полное обслуживание включает в себя защиту клиента-поставщика от риска неплатежа со стороны покупателей (при договоре без права регресса); организацию учета реализованной продукции и состояния дебиторской задолженности; обеспечение поступления денежных средств поставщику за счет, предварительной оплаты долговых обязательств покупателей. Предварительная оплата может быть осуществлена факторинговым подразделением на определенную в договоре дату или через оговоренный период времени вне зависимости от поступления денежных средств от плательщиков поставщика. Предварительная оплата проводится по всей сумме предъявленных долговых обязательств в редких случаях, так как фактор-отдел должен получить комиссионное вознаграждение. Правда, возможен вариант, при котором комиссионное вознаграждение перечисляется клиентом на счет фактор-отдела. Однако в этом случае появляется лишний этап в факторинговой операции, что приводит к замедлению движения средств и нерациональным денежным потокам. Кроме того, в подобном случае риск отдела увеличивается и — при нарушении условий договора поставщиком — возникает проблема компенсации затрат, в том числе по предоставленному кредиту с учетом процентов. В силу этого сумма предварительной оплаты устанавливается в пределах 80% от величины долговых обязательств. Остаток суммы долговых обязательств (от 20%) возмещается клиенту за вычетом комиссионного вознаграждения и других расходов факторингового отдела после поступления на его счета оплаты обязательств со стороны плательщиков клиента.

По степени информированности других лиц о заключенном между клиентом и факторинговым подразделением договоре различают открытый и закрытый факторинг.

Открытым называется факторинг, о наличии которого извещаются партнеры клиента. В этом случае им сообщают, что правопреемником клиента становится фактор-отдел банка или факторинговая компания с определенными реквизитами счетов. При открытом факторинге клиент получает кредит в размере оговоренной по договору суммы от стоимости долговых обязательств, оплата по которым осуществляется в адрес факторингового отдела или компании.

При закрытом факторинге все денежные средства от плательщиков по-прежнему поступают на счет клиента, который переводит их на счет факторингового отдела банка или компании с добавлением комиссионного вознаграждения. В результате такой процедуры процесс погашения задолженности по кредиту затягивается, факторинговому подразделению требуются дополнительные ресурсы для текущих операций и, кроме того, растет риск неплатежа, так как к счету клиента могут предъявляться претензии со стороны других лиц (налоговые органы, кредиторы). Все это удорожает закрытый факторинг.

По уровню риска неплатежа можно выделить факторинг с правом регресса и без него. Факторинг с правом регресса предполагает, что факторинговый отдел или компания имеют право вернуть клиенту купленные у него долговые обязательства при отказе плательщика от их оплаты, независимо от причины. Таким образом, данная форма факторинга передает риск неплатежа и тем самым погашения кредита клиенту. В соответствии с правом регресса клиент обязан возместить факторинговому подразделению сумму, уплаченную при продаже долговых обязательств, однако комиссионное вознаграждение клиенту не возвращается. Такая форма отношений выгодна клиенту только при достаточно высокой платежеспособности его партнеров.

При факторинге без права регресса факторинговое подразделение полностью принимает на себя риск неплатежа со стороны плательщиков, если их обязательства были рассмотрены в ходе предварительной аналитической работы и включены в договор. В данной форме факторинга затраты факторингового подразделения не ограничиваются суммой ранее оплаченных долговых обязательств: они возрастают на величину издержек по защите интересов подразделения, а также на сумму неполученной прибыли в результате задержек на погашение кредитов.

При наличии в сделке иностранного участника (например, иностранных плательщиков поставщика-экспортера) факторинг приобретает международный характер. Следует учитывать, что в этой ситуации для факторингового отдела банка или компании Дополнительно возрастают риски — валютный (неблагоприятное изменение валютного курса) и переводной (затруднения в переводе валютных платежей).

В ходе факторинговой операции с конкретным клиентом необходимо выделить следующие стадии:

1. Предварительная оценка финансового состояния клиента и его партнеров. Анализу подлежат кредитоспособность самого клиента (на основе его бухгалтерских балансов и отчетности); платежеспособность его должников; качество и конкурентоспособность производимой продукции, работ, услуг; уровень рентабельности и динамика прибыли; размер и источники формирования оборотных средств клиента, в том числе и собственных.

2. Анализ объема и качества долговых обязательств, представляемых клиентом. Его цель — определить число плательщиков клиента и роль каждого из них в обороте его задолженности; вид долговых обязательств и той доли, которая не будет учитываться в факторинговых операциях; наличие сезонных колебаний в объемах производства и продаж у клиента факты отказа от платежа по долговым обязательствам и их причины.

3. Определение лимитов кредитования в зависимости от условии оборота средств клиента уровня риска, потенциальных сроков погашения ссуды, вида факторинга и других факторов. Лимит кредитования определяется прежде всего установленным размером предварительной оплаты (до 80% от суммы долговых обязательств). Однако реальная величина предварительной оплаты при факторинге с правом регресса может уменьшаться с учетом:

— суммы выписанных долговых обязательств по каждому плательщику, превышающей установленные для него пределы;

— средств на покрытие обязательств в связи с отказами от платежа;

— суммы средств по обязательствам, срок которых превысил установленный в договоре период погашения, и др.

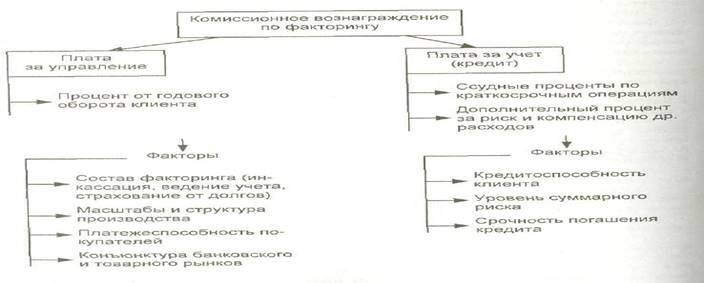

4. Расчет платы по факторингу. Производится с использованием нескольких составляющих, величина каждой из которых зависит от ряда факторов (см. рис. 2).

5. Заключение договора по факторингу, в котором, кроме условий соглашения, отмечается ответственность клиента за своевременное предоставление фактор-отделу или компании информации о задолженности покупателей, об их финансовом состоянии, оборачиваемости средств в расчетах, а также его обязанность перечислять комиссионное вознаграждение в установленные в договоре сроки. В свою очередь, фактор-отдел или компания обязуются в договорные сроки оплатить передаваемые долговые обязательства и все расходы, связанные с перечислением средств.

6. Уведомление плательщиков об участии в платежном обороте фактор-отдела банка или компании и изменении реквизитов счета для оплаты долговых обязательств (в случае открытого факторинга).

7. Информационно-аналитическое сопровождение договора. В соответствии с договором факторинговое подразделение ведет учет платежных операций клиента и периодически представляет ему отчет о состоянии задолженности, причинах ее образования и мероприятия по снижению.

Стороны выполняют свои обязанности в соответствии с договором. При нарушении условии договора виновная сторона подвергается санкциям и штрафам.

Таким образом, со временем факторинговые операции могут прочно войти в круг услуг коммерческих банков России.

Своеобразной формой кредитования экспортеров, продавцов при продаже товаров является форфейтинг. По механизму осуществления он достаточно близок к факторингу. В то же время необходимо отметить существующие различия между этими операциями:

— факторинг обычно носит краткосрочный характер (до 180 дней), а форфейтинг чаще связан со среднесрочными операциями (от полугода до нескольких лет). Однако в целях уменьшения риска банка целесообразно, чтобы векселедатель разбил свое обязательство на несколько векселей с более короткими сроками погашения;

— при факторинге операции совершаются в основном к рамках национального рынка, хотя возможно участие в сделке и иностранного партнера, Форфейтинг всегда связан с обслуживанием экспортно-импортных операций;

— факторинг бывает двух видов: с правом регресса и без него. Обычно банки предпочитают первый. При форфейтинге банки вынуждены отказываться от права регресса. Таким образом, банк принимает все риски на себя, освобождая от них своих клиентов;

— при факторинге существует практика, в соответствии с которой банк предварительно оплачивает клиенту до 70—80% от суммы предъявленных обязательств. Оставшаяся часть суммы за вычетом платы по факторингу поступает клиенту только после оплаты условных обязательств плательщиками-покупателями продукции, работ, услуг. В момент покупки векселя банк-форфейтор представляет клиенту вексельную сумму за вычетом дисконта, т.е. на руках у клиента сразу оказываются относительно более крупные средства, чем при факторинге;

— существуют различия в видах и размере рисков. В частности, по сравнению с факторингом при форфейтинге дополнительно возникают такие виды риска, как страховой (в том числе экономический и политический, связанный с неблагоприятными изменениями в стране векселедателя-плательщика— военные и социальные конфликты, интервенция, гражданская война, экономический кризис, несовершенство законодательства и пр.); переводной риск (возможность задержки платежей в результате моратория, принятого государством, законодательных ограничений, наличия кризиса неплатежей в банковской системе; валютный риск (связанный с неблагоприятным изменением валютных паритетов, в результате чего возникают потери у одной из сторон); риск-гаранта (потеря платежеспособности авалистом или гарантом; для снижения данного риска в банке осуществляется лимитирование объемов гарантий от одного лица).

Факторинг является рискованным, но высокоприбыльным банковским бизнесом, эффективным орудием финансового маркетинга, одной из форм интегрирования банковских операций, которые наиболее приспособлены к современным процессам развития экономики

Факторинг (factor - в переводе с английского «агент, посредник») является разновидностью торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента, что связано с переуступкой клиентом-поставщиком факторинговой компании (фактор-фирме) неоплаченных платежных требований за поставленную продукцию, выполненные работы, оказанные услуги и, соответственно, права получения платежа по ним. Он включает инкассирование дебиторской задолженности клиента, кредитование и гарантию от кредитных и валютных рисков.

Целью факторингового обслуживания является своевременное инкассирование долгов для сокращения потерь, вследствие задержки платежа, и предотвращение появления сомнительных долгов, повышение ликвидности и снижение финансового риска для клиентов, которые не хотят брать на себя работу по проверке платежеспособности своих контрагентов, по ведению бухгалтерского учета в отношении своих требований и заинтересованы, по возможности, в наиболее быстром получении денег по счетам.

В основе факторинга лежит покупка банком (факторской компанией) счетов-фактур клиента на условиях немедленной оплаты части стоимости (70-90%) отфактурованных поставок и оплаты остальной части (за вычетом процента за кредит) в строго обусловленные сроки независимо от поступления выручки от дебиторов. Поэтому факторинговые операции называют также кредитованием продаж поставщика или предоставлением факторингового кредита поставщику.

В соответствии с конвенцией о международном факторинге, операция считается факторингом в том случае, если она удовлетворяет какому-либо из следующих четырех признаков:

1. Наличие кредитования в форме предварительной оплаты долговых требований.

2. Ведение бухгалтерского учета поставщика, прежде всего учета реализации.

3. Инкассирование его задолженности.

4. Страхование поставщика от кредитного риска.

2. Виды факторинга

Классический факторинг в той форме, в которой он практикуется во всем мире, предполагает наличие коммерческого кредита в товарной форме, предоставляемого продавцами покупателям в виде отсрочки платежа за проданные товары и оформляемого открытым счетом. Открытый счет, когда покупатель не выдает продавцу никакого долгового обязательства, предполагает риск. Страхование и управление рисками коммерческого кредита способны осуществить именно факторинговые компании в силу предполагаемых ими услуг.

В настоящее время выделяют несколько видов факторинговых операций.

1. Внутренние (если поставщик и его клиент, т.е. стороны по договору купли-продажи, а также фактор-фирма находятся в одной и той же стране) или международные.

2. Открытые (если должник уведомлен об участии в сделке фактор-фирмы) или закрытые (конфиденциальные). Уведомление должника при открытом факторинге осуществляется путем соответствующей записи на счете-фактуре, подтверждающей, что правопреемником по возникающему долгу является фактор-фирма и что платежи должны осуществляться в ее пользу. При конфиденциальном факторинге никто из контрагентов клиента не осведомлен о кредитовании его продаж фактор-фирмой.

3. С правом регресса, т.е. обратного требования к поставщику возместить уплаченную сумму, или без права регресса. Данные условия связаны с рисками, которые возникают при отказе плательщика от выполнения своих обязательств, т.е. кредитными рисками. При заключении факторингового соглашения с правом регресса поставщик продолжает нести определенный кредитный риск по долговым требованиям, проданным им фактор-фирме. Последняя может воспользоваться правом регресса и при желании продать поставщику любое неоплаченное долговое требование в случае отказа клиента от платежа (его неплатежеспособности). Данное условие предусматривается в случае, если поставщики уверены, что у них не могут появиться сомнительные долговые обязательства, либо что они достаточно тщательно оценивают кредитоспособность своих клиентов, разработав собственную достаточно эффективную систему защиты от кредитных рисков, либо в силу специфики своих клиентов. И в том, и в другом случае поставщик не считает нужным оплачивать услуги по страхованию кредитных рисков. Однако гарантированный для поставщика своевременный приток денежных средств может обеспечиваться только при заключении соглашения без права регресса. Необходимо отметить, что если долговое требование признано недействительным, фактор-фирма в любом случае имеет право регресса к поставщику.

4. С условием о кредитовании поставщика в форме предварительной оплаты (до 80% переуступаемых им долговых требований), или оплаты требований к определенной дате. Основным преимуществом предварительной оплаты является то, что ее размер представляет собой фиксированный процент от суммы долговых требований. Таки образом, поставщик автоматически получает больше средств при увеличении объемов своих продаж. В отсутствие предварительной оплаты сумма переуступленных долговых требований (за минусом издержек) перечисляется поставщику на определенную дату или по истечении определенного срока.

В современных условиях наиболее универсальной системой финансового обслуживания клиентов является конвенционный (открытый) факторинг. За клиентом практически сохраняются только производственные функции. Поскольку в этом случае клиенты фактор- фирм могут отказаться от сохранения собственного штата служащих, выполняющих те функции, которые принимает на себя фактор-фирма, то возникает достаточно существенная экономия средств. Эта экономия в сочетании с выгодами от «дисконтирования фактур» компенсирует высокую стоимость обслуживания (0,75-3% годового оборота в зависимости от размера капитала, финансового положения и кредитоспособности клиента).

3. Сфера функционирования факторинга

Применение факторингового обслуживания наиболее эффективно для малых и средних предприятий, имеющих перспективы увеличения объемов производства и сталкивающихся с проблемой временной нехватки денежных средств из-за несвоевременного погашения долгов дебиторами и трудностей, связанных с производственным процессом.

Поставщик должен производить товары или оказывать услуги высокого качество, иметь перспективы быстрого расширения производства и увеличения прибыли, и сугубо временные причины нехватки денежных средств из-за несвоевременного погашения долгов дебиторами, а также недостаточного уровня прибыли, чрезмерных товарных запасов и трудностей, связанных с производственным процессом, в значительной мере усложняют его хозяйственную деятельность.

Факторинговому обслуживанию не подлежат:

· предприятия с большим количеством дебиторов, задолженность каждого из которых выражается небольшой суммой;

· предприятия, занимающиеся производством нестандартной или узкоспециализированной продукции;

· строительные или другие фирмы, работающие с субподрядчиками;

· предприятия, реализующие свою продукцию на условиях послепродажного обслуживания, практикующие компенсационные сделки;

· предприятия, заключившие со своими клиентами долгосрочные контракты и выставляющие счета по завершении определенных этапов работ или до осуществления поставок (авансовые платежи).

Факторинговые операции также не производятся по долговым обязательствам физических лиц, филиалов или отделений предприятий.

4. Сумма выплат. Комиссионное вознаграждение

При заключении факторингового договора между факторинговой фирмой и поставщиком определяются сроки и обстоятельства, при наступлении которых факторинговый отдел должен осуществить платеж в пользу поставщика, но не больше предельной суммы.

В мировой практике обычно используются три метода установления предельных сумм.

1. Определение общего лимита. Плательщику устанавливается периодически возобновляемый лимит, в пределах которого фактор-фирма автоматически оплачивает переуступаемые платежные требования. В случае превышения суммы задолженности над суммой лимита все платежи в счет погашения долга будут поступать факторинговому отделу до тех пор, пока он не компенсирует сумму платежей, осуществленных в пользу поставщика, и только потом - поставщику.

2. Устанавливается сумма, на которую в течение какого-либо срока может быть произведена отгрузка товаров одному плательщику. Если поставщик не превышает лимит, то он застрахован от появления сомнительных долгов.

3. Страхование по отдельным сделкам используется в случае, когда специфика производственной деятельности поставщика предполагает ряд отдельных сделок на крупные суммы, а не серию поставок товаров одним и тем же покупателям. Предельная сумма в этом случае представляет собой всю сумму каждого заказа, с поставкой товара в течение определенного периода времени.

Основной целью многих предприятий, прибегающих к услугам факторинговой компании, является получение дополнительных средств, так как по факторинговому договору поставщику незамедлительно оплачивается часть (70-90%) суммы акцептованных покупателем платежных требований. Уплата остальной части (10-30%) за вычетом комиссионного вознаграждения, осуществляется отдельным платежным поручением после поступления средств от плательщика или на обусловленную в договоре дату.

Комиссионное вознаграждение факторинговой компании складывается из двух элементов: платы за обслуживание, платы за предоставленные в кредит средства.

Факторинговые операции банка. Факторинг представляет собой разновидность торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента. Основой факторинговой операции является покупка банком (или факторинговой фирмой) счетов-фактуры поставщика на отгруженную продукцию на условиях немедленной оплаты и передача поставщиком банку (или факторинговой фирме) права требования платежа с дебитора. Банки покупают счета-фактуры поставщика, как правило, на условиях немедленной оплаты 80 процентов от стоимости счета-фактуры. Оставшиеся 20 процентов выплачиваются банком (за вычетом процентов за кредит и комиссии за услуги) после получения платежа от дебитора или независимо от поступления платежа от дебитора.

Целью факторингового обслуживания является своевременное инкассирование долгов для минимизации потерь от просрочки платежа и предотвращения появления безналичных долгов, предоставленные по желанию клиента; кредита в форме предварительной оплаты, помощь в управлении кредитом и ведении бухгалтерского учета, создание условий для производственной деятельности, соответственно, помощь в увеличении оборота в прибыли предпринимателя.

В мировой банковской практике существует два вида факторинга:

- открытый факторинг (конвенционный);

- конфиденциальный факторинг (скрытый).

Использование факторинга позволяет ускорить получение платежей поставщиком от своих контрагентов, гарантирует оплату счетов, снижает расходы по учету счетов-фактур у поставщика, обеспечивает своевременность поступления платежей поставщикам при финансовых затруднениях у покупателя, улучшает финансовые показатели поставщика.

Термин «факторинг» от английского посредник, агент. В факторинговых операциях участвуют три стороны:

1) фактор-посредник, которым может быть коммерческий банк или специализированная факторинговая компания:

2) поставщик.

3) покупатель.

В мировой практике пол факторингом понимается ряд комиссионно-посреднических услуг, оказываемых фактором клиенту в процессе осуществления послед-

ним расчетов за товары и услуги и сочетающихся, как правило, с кредитованием его оборотного капитала.

Основная цель факторингового обслуживания — инкассировать дебиторских счетов своих клиентов и получение причитающихся в их пользу платежей. Эта услуга может оказываться фактором клиенту, как без финансирования, так и с финансированием.

В первом случае клиент факторинговой компании, отгрузив продукцию, предъявляет счета своему покупателю через посредство компании, задача которой получить в пользу клиента платеж в сроки согласно хозяйственному договору (обычно от 30 до 120 дней).

В случае инкассирования счетов с финансированием факторинговая компания покупает счета-фактуры у клиента на условиях немедленной оплаты 80—90% стоимости отгрузки, т. е. авансирует оборотный капитал своего клиента (дисконтирование счетов-фактур). Резервные 10-20"/о стоимости отгрузки клиенту не выплачиваются, а бронируются на отдельном счете на случай претензий в его адрес от покупателя по качеству продукции, ее цене и т. п. Получение такой услуги наиболее полно отвечает потребностям функционирующих предприятий, так как позволяет им посредством факторинга превратить продажу с отсрочкой платежа в продажу с немедленной оплатой и таким образом ускорить движение своего капитала.

За дисконтирование счетов-фактур факторинговая компания взимает с клиента: а) комиссионные (за инкассацию счетов); б) процент по факторинговому кредиту. Он взимается от даты предоставления кредита до срока поступления средств за эту продукцию от покупателя. Этот процент обычно на 1 — 2 пункта выше учетной ставки.

Факторинг с финансированием (кредитом) может быть двух видов: открытый, закрытый.

Открытый факторинг— это форма факторинговой услуги, при которой плательщик уведомлен о том, что поставщик переуступает счета-фактуры факторинговой компании.

3акрытый, или конфиденциальный, факторинг свое название получил в связи с тем, что служит скрытым источником средств для кредитования продаж поставщиков товаров, так как никто из контрагентов клиента не осведомлен о переуступке им счетов-фактур факторинговой компании. В данном случае плательщик ведет расчеты с самим поставщиком, который после получения платежа должен перечислить соответствующую его часть факторинговой компании для погашения кредита.

По соглашению сторон между поставщиком и факторинговой фирмой при факторинге с финансированием может предусматриваться право регресса, т. е. право возврата факторинговой фирмой не оплаченных покупателем счетов с требованием возмещения кредита факторинговой фирме. Однако в мировой практике факторинг с регрессом применяется редко, и, как правило, факторинговые фирмы весь риск неплатежа берут на себя.

Помимо «дисконтирования фактур» факторинговая компания может выполнять ряд других услуг, связанных с расчетами и основной хозяйственно-финансовой деятельностью клиента:

вести полный бухгалтерский учет дебиторской задолженности,

консультировать по вопросам организации расчетов, заключения хозяйственных договоров, своевременному получению платежей и т. п.;

информировать о рынках сбыта, ценах на товары. платежеспособности будущих покупателей и т.п.;

предоставлять транспортные, складские, страховые, рекламные и другие услуги.

В этих условиях факторинг становится универсальной системой финансового обслуживания клиентов (конвенционный факторинг). За клиентом сохраняются практически только производственные функции. При такой форме факторинга клиент может существенно сократить собственный штат служащих, что способствует снижению издержек по производству и сбыту продукции. Но одновременно возникает риск почти полной зависимости клиента от факторинговой компании, так как такие отношения ведут к полному осведомлению фактора о делах своих клиентов, подчинению их своему влиянию и контролю.

Правовой основой взаимоотношений факторинговой компании с клиентом является договор, определяющий обязательства и ответственность сторон. В частности, в нем оговариваются вид факторинга, размер факторингового кредита и процентная ставка за этот кредит, величина комиссионного вознаграждения по всем видам комиссионно-посрелнических услуг, гарантии выполнения данных обязательств и материальная ответственность за их невыполнение, порядок оформления документов и другие условия по усмотрению сторон.

Поскольку факторинговые операции носят рисковый характер, до заключения Договора с клиентом факторинговая компания должна тщательно изучить финансовое состояние потенциального клиента с тем, чтобы убедиться в его конечной платежеспособности: проанализировать показатели ликвидности баланса, состав и длительность дебиторской задолженности, возможности реализации выпускаемой продукции, конъюнктуру рынков сбыта, круг покупателей продукции, будущего клиента и их платежеспособность и т. д. Для этого используются информация в печати, данные своих агентов, материалы изучения платеже- и кредитоспособности банковской клиентуры, бухгалтерская отчетность клиента и другая информация. Указанный анализ должен быть выполнен в течение двух недель. В случае положительного решения вопроса в заключенном договоре между клиентом и факторинговой компанией обычно предусматривается предельная сумма, на которую может быть выдан факторинговый кредит или приняты документы на инкассо. Для определения размера лимита клиент должен представить факторинговой фирме имеющиеся у него хозяйственные договоры с покупателями. Договор на факторинговое обслуживание заключается, как правило, на срок не менее чем на один год.

В нашей стране факторинговые операции впервые стали применяться с 1 октября 1988 г. ленинградским Промстройбанком, а с 1989 г. факторинговые отделы (группы) стали создаваться в других банковских учреждениях страны. Задача факторинговых отделов — на договорной и платной основе выполнять для предприятий ряд кредитно-расчетных операций, связанных со скорейшим завершением их расчетов за товары и услуги.

В настоящее время факторинговый отдел может предоставлять своим клиентам следующие основные виды услуг:

приобретать у предприятий-поставщиков право на получение платежа по товарным операциям с определенного покупателя или группы покупателей, состав которой заранее согласовывается с факторингом (покупка срочной задолженности по товарам, отгруженным и услугам оказанным):

• осуществлять покупку у предприятий-поставщиков дебиторской задолженности по товарам, отгруженным и услугам оказанным, неоплаченным в срок покупателями (покупка просроченной дебиторской задолженности);

приобретать векселя у своих клиентов. Суть операций факторингового отдела по услугам 1-й группы заключается в том, что отдел за счет своих средств гарантирует поставщику оплату выставляемых им на определенных плательщиком платежных требований-поручений немедленно в день предъявления их в банк на инкассо. В свою очередь, поставщик передает факторингу право последующего получения платежей 01 Э1их покупателей в пользу факторинга па его счет. Досрочная (до получения платежа непосредственно от покупателя) оплата платежных требований-поручений поставщика фактически означает предоставление ему факторингом кредита, который ликвидирует риск несвоевременного поступления поставщику платежа, исключает зависимость его финансового положения от платежеспособности покупателя. В результате, получив незамедлительно денежные средства па свой счет, клиент факторинга имеет возможность, в свою очередь, без задержки рассчитаться со своими поставщиками, способствует ускорению расчетов и сокращает неплатежи в хозяйстве.

При покупке факторингом у хозорганов просроченной дебиторской задолженности, но товарным операциям он оплачивает поставщику за счет своих средств указанную задолженность не огульно, а при определенных условиях: при сроке задержки платежа не более трех месяцев и лишь при получении от банка плательщика уведомления о том, что плательщик не снят полностью с кредитования и не объявлен неплатежеспособным. Операции, по переуступке клиентом факторингу просроченной дебиторской задолженности имеют повышенную степень риска. Это обусловливает более высокий размер комиссионного вознаграждения, уровень которого в 1,5—2 раза выше, чем при покупке факторингом задолженности, по товарам отгруженным, срок оплаты которых не наступил.

В связи с развитием вексельной формы расчетов факторинг стал оказывать предприятиям новую услугу — покупать у поставщиков векселя с немедленной их оплатой (учет векселя). Подобная факторинговая

операция обеспечивает поставщику, отгрузившему товар под вексель, получение денежных средств в оплату векселя при одновременном сохранении срока платежа до векселю для должника. За учет векселя факторинг взимает по договоренности с клиентом комиссионное вознаграждение (дисконт), которое представляет собой разницу между валютой векселя и суммой, получаемой от факторинга продавцом векселя.

Наряду с этими основными услугами факторинг на комиссионных началах в порядке разовых операции м5жег оказывать своим клиентам различного рода дополнительные услуги:— —постоянное и разовое консультирование хозорганов по вопросам совершенствования организации их расчетов с поставщиками и покупателями, повышения эффективности использования финансовых ресурсов, оздоровления финансового состояния и по другим экономическим вопросам; юридические услуги (оказание помощи в подготовке деловых бумаг и документов по кредитно-финансовым вопросам);

ведение по поручению клиентов учета товаров отгруженных, дебиторской задолженности с целью использования данного учета для составления бухгалтерских отчетов и оценки сложившейся практики платежных взаимоотношений.

Факторинг

Лекция "7 Ранние токсикозы" также может быть Вам полезна.

Банк-фактор покупает требования какой-либо компании и затем сам получает платежи по ним. При этом речь идет, как правило, об обращающихся краткосрочных требованиях, возникающих из товарных поставок. В операции факторинга имеются три участника:

фактор, первоначальный кредитор и должник, получающий от клиента товары с отсрочкой платежа. Фактор ведет всю бухгалтерию, берет на себя обязанности по предупреждению должника о платежах, выполняет инкассацию требований, а также несет весь риск, связанный с полным и своевременным поступлением платежей. Расходы клиента складываются из комиссионных и факторского сбора, состоящего из процентов за предоставленный аванс и прибыли авансовой компании.

Главная проблема стран с хорошо налаженной экономикой состоит в сбыте произведенной продукции. В связи с этим появились факторинговые (посреднические) организации, помогающие фирмам и концернам сбывать продукцию и получать платежи покупателей. Существует два вида факторинга. Первый – это покупка продукции у товаропроизводителей с правом последующей перепродажи по новым ценам, т.е. ценам спроса и предложения. Второй - покупка у поставщиков долговых обязательств плательщиков с последующей инкассацией (взысканием) долга. Эффект факторинговых операций состоит в том, что поставщик освобождается от риска неплатежа, заранее реализует долговые обязательства, упрощает структуру дебиторской задолженности и экономит расходы на содержание аппарата по контролю за платежной дисциплиной покупателей.

При факторинговых операциях осуществляется продажа счет-факторов и платежных требований, а при форфейтинговых операциях – векселей, поручительств, гарантий и других обязательств второго порядка.

В настоящее время форфейтинговые операции развиваются в сфере международной торговли и представляют собой покупку векселей и других обязательств у фирм-экспортеров для авансирования их коммерческой деятельности, т.е. поступления платежей от дебиторов. В качестве покупателей экспортного долга выступают специализированные фирмы и банки. К преимуществам форфейтинга относятся: ускорение оборачиваемости капитала вследствие авансирования платежей покупателей, освобождение экспортеров от валютных рисков неплатежей, повышение ликвидности предприятий-экспортеров посредством снижения дебиторской задолженности и повышения уровня денежных средств,

Возможность осуществления новых капитальных вложений.