Концепция сохранения и наращения капитала

ЛЕКЦИЯ

по дисциплине «Теория экономического анализа»

Т е м а № 5. Концепция сохранения и наращения капитала.

Занятие № 1. Концепция сохранения и наращения капитала.

Способствовать развитию экономико-логического мышления курсантов.

СОДЕРЖАНИЕ

Введение.

Учебные вопросы (основная часть).

1. Деловая активность и фактор времени в оценивании стоимости.

Рекомендуемые материалы

2. Финансовые потоки и оценка аннуитетов.

Заключение.

ЛИТЕРАТУРА:

а) основная:

1. Дудко Ю.М. Концепция временной ценности денег и предпринимательского риска. Учебное пособие / Ярославль: ЯФВФЭУ, 2001. – с. 6-21.

2. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1996. – с. 156-174.

б) дополнительная:

1. Батракова Л.Г. Финансовые расчеты в коммерческих сделках. – М.: Логос, 1998. – с. 55-68.

УЧЕБНО-МАТЕРИАЛЬНОЕ ОБЕСПЕЧЕНИЕ:

1. Слайды по теме № 5, занятие № 1.

2. ТСО: Лектор 2000.

ВВЕДЕНИЕ.

Финансовые вычисления появились с возникновением денег, усложняясь и совершенствуясь вместе с развитием денежного обращения и используемого в расчетах математического аппарата.

С переходом к рыночным отношениям потребность в финансовых вычислениях вновь резко возросла. Они стали, безусловно, необходимыми для успешного проведения любой коммерческой сделки. Вкупе с современными методами анализа и моделирования ситуаций финансовые вычисления перерастают в новое, все более влиятельное направление организации и управления предпринимательской деятельностью – финансовый менеджмент.

Большая часть активных операций заемщика связана с выдачей ссуд, по которым он получает доход в виде процентов. Однако для осуществления таких операций сначала необходимо привлечь свободные денежные средства населения, предприятий, организаций, а также получить займы в других кредитных учреждениях. Важным вопросом при этом является определение платы за привлекаемые ресурсы, поэтому в своих расчетах заемщики используют такое понятие, как годовая ставка, характеризующая интенсивность начисления процентов.

СТРУКТУРНО-ЛОГИЧЕСКАЯ СХЕМА ЗАНЯТИЯ

Разобраться с понятием «Деловая активность»

с позиции сохранения и наращивания капитала,

|

С этой целью рассмотреть подходы оценки

предприятия (его имущества) - доходный

- сравнения

- затратный

|

Используя методы временной стоимости научиться

оценивать капитал с позиции покупательской

способности и получения дохода от его оборота

|

и на этой базе разобраться с понятиями аннуитетов

(равномерных платежей)

1. ДЕЛОВАЯ АКТИВНОСТЬ И ФАКТОР ВРЕМЕНИ В ОЦЕНИВАНИИ

СТОИМОСТИ

Слова "активность" и "деловая активность" произносятся всеми весьма часто. Однако не все и не всегда задумываются о сути этих слов, считая, что и так все ясно и никаких разъяснений не требуется. Но это не так. Значит, возникает вопрос, что же такое "деловая активность"?

Деловая активность - экономическая деятельность,

конкретизированная в виде производства того или

иного товара или оказания конкретной формы услуг,

и направленная на сохранение и наращение капитала.

Из определения видно, что деловая активность связана с производством товаров или с оказанием услуг, то есть с предпринимательской деятельностью. Но предпринимательская деятельность возникает лишь в том случае, когда есть определенная сумма денежных, материальных и интеллектуальных средств. Другими словами говоря, любому владельцу нужен капитал.

Капитал - определенная сумма денежных, матери-

альных и интеллектуальных средств, позволяющая

своему владельцу вести предпринимательскую дея-

тельность.

Различают основной капитал, представляющий часть капитальных вложений, участвующих в производстве в течение многих циклов (основные фонды), и оборотный капитал, участвующий и полностью расходуемый в течение одного цикла (оборотные фонды).

С точки зрения экономики, капитал разделяется на:

1) реальный, то есть в форме средств производства (физический капитал);

2) денежный капитал. Под денежным капиталом понимают денежные средства, с помощью которых приобретается физический капитал.

На практике перед каждым предпринимателем часто встает вопрос: какова реальная рыночная стоимость его капитала? Оценка предприятия (фирмы) представляет собой расчет стоимости конкретно определенного объекта собственности на заданный момент времени.

Существует три основных подхода к оценке предприятия:

1) доходный;

2) рыночный;

3) затратный.

1) Доходный подход основывается на оценке будущих доходов от оцениваемого предприятия. В доходном подходе используются два основных метода:

а) капитализации дохода - Суть этого метода состоит в том, что рыночная стоимость объекта прямо пропорциональна денежному доходу и обратно пропорциональна ожидаемой ставке капитализации (ожидаемой ставке дохода).

C- рыночная стоимость;

R - годовой доход;

r - ожидаемая ставка капитализации, применяемая для приведения потока доходов к единой стоимости.

б) дисконтирование доходов – суть этого метода предполагает преобразование будущих доходов, ожидаемых инвестором, в текущую стоимость оцениваемого инвестированного капитала.

где PV – текущая (настоящая) стоимость д/с;

FV - будущая стоимость;

i - ставка дохода на вложенный капитал;

n - число периодов.

2) Рыночный подход заключается в том, что стоимость оцениваемого предприятия определяется методом анализа продаж аналогичных или сопоставимых объектов, то есть методом сравнения.

3) Затратный подход предусматривает, что стоимость оцениваемого предприятия может быть определена на основе анализа затрат, необходимых для воспроизводства или замены собственности за вычетом:

1) физического износа;

2) морального износа.

Переход к рыночной экономике сопровождается появлением некоторых видов деятельности, имеющих для предприятия принципиально новый характер.

К их числу относится эффективное вложение денежных средств. В условиях централизованно-планируемой экономики на уровне предприятия такой задачи практически не существовало.

Причины:

1) юридические и физические лица официально, как правило, не располагали крупными свободными денежными средствами.

2) единственный путь использования свободных денег был связан с размещением их под проценты в банке.

Переход к рынку открывает новые возможности приложения капитала предпринимателями:

- вложение денег в коммерческие банки;

- участие в рисковых предприятиях и проектах;

- приобретение ценных бумаг, недвижимости и т.п.

Размещая капитал, финансовый менеджер планирует со временем не только вернуть капитал, но и получить желаемый экономический эффект.

Таким образом, деньги приобретают еще одну характеристику, доселе неведомую широкому кругу людей, но объективно существующую, а именно временную ценность.

Исходя из определения капитала, определенная сумма денежных средств является одной из составных его частей. Денежные средства не должны быть мертвы, то есть они должны быть инвестированы.Инвестиции являются важнейшим элементом хозяйственной жизни. Инвестиционная деятельность требует осуществления различного рода финансово-экономических расчетов, связанных с потоками денежных средств в разные периоды времени. Ключевую роль в этих расчетах играет оценка стоимости денег во времени. Временная ценность финансовых ресурсов (деньги - материальная основа финансовых ресурсов) может рассматриваться в двух аспектах. Первый аспект связан с покупательной способностью денег. Денежные средства в данный момент и через определенный промежуток времени при равной номинальной стоимости имеют совершенно разную покупательную способность. Второй аспект связан с обращением денежных средств как капитала и получением доходов от этого оборота.

В процессе сравнения стоимости денежных средств при их инвестировании и возврате используются два основных понятия:

1) будущая стоимость денег;

2) настоящая стоимость денег (текущая стоимость денег).

Будущая стоимость денег - сумма инвестированных в настоящий момент средств, в которую они превратятся через определенный период времени с учетом определенной ставки процента. Определение будущей стоимости денег связано с процессом наращения этой стоимости. Этот процесс представляет собой поэтапное увеличение суммы вклада путем присоединения к первоначальному его размеру суммы процента. Эта сумма рассчитывается по так называемой процентной ставке.

(Процентная ставка - относительная величина процентных платежей, выплачиваемых заемщиком кредитору, за определенный период времени - месяц, год).

Процесс, в котором заданы исходная сумма и процентная ставка, в финансовых вычислениях называется процессом наращения.

В данном случае речь идет о движении денежного потока от настоящего к будущему.

Настоящая стоимость денег - сумма будущих денежных поступлений, приведенных с учетом определенной ставки процента к настоящему периоду. Определение настоящей стоимости денег связано с процессом дисконтирования этой стоимости - приведение дохода к моменту вложения капитала.

Процесс, в котором заданы возвращаемая сумма и коэффициент дисконтирования, называется процессом дисконтирования. Дисконтирование - приведение будущих доходов (затрат) к нынешнему периоду, установление сегодняшнего эквивалента суммы, выплачиваемой в будущем.

В данном случае речь идет о движении денежного потока от будущего к настоящему.

Рассмотрим будущую и текущую стоимости денег на примерах.

Пример 1.

Предположим, что мы инвестировали 10 тыс. руб. на 4 года при ставке 25% в год. Необходимо определить будущую стоимость денег и дополнительный доход с помощью дисконтирования доходов.

Решение.

1) Определим будущую стоимость по формуле сложных процессов

Кi = К х (1 + r)i , где

Кi - размер вложения капитала к концу i-го периода времени с момента вклада первоначальной суммы, руб.;

К - текущая оценка размера вложенного капитала, руб.;

r - коэффициент дисконтирования (процентная ставка);

i - число лет (фактор времени).

Это так называемый декурсивный способ расчета, когда процент начисляется в конце периода. В условиях сильной инфляции этот способ не применяется.

Кi = 10 х (1 + 0,25)4 = 24,4 тыс. руб.

В таблице это выглядит следующим образом.

| Год | Будущая стоимость Кi = K x (1 + r)1 |

| 1 | 10 + 0,25 х 10 = 12,5 |

| 2 | 12,5 + 0,25 х 12,5 = 15,6 |

| 3 | 15,6 + 0,25 х 15,6 = 19,5 |

| 4 | 19,5 + 0,25 х 19,5 = 24,4 |

2) Определим дополнительный доход (Д).

Д = К х (1 + r)i - К

Д = 10 х (1 + 0,25)4 - 10 = 14,4 тыс. руб.,

где К - является дисконтированной величиной суммы К.

Вывод по вопросу: Мы уяснили с Вами, что такое деловая активность и как факторы времени оказывают влияние на стоимость денежной единицы.

2. ФИНАНСОВЫЕ ПОТОКИ И ОЦЕНКА АННУИТЕТОВ

Из первого вопроса нам известно, что материальную основу финансовых ресурсов составляют деньги. В связи с этим вместо понятия "финансовые вложения" рассмотрим адекватное по содержанию понятие "денежные потоки".

Денежный поток - основной показатель, характеризующий эффект инвестиций в виде возвращаемых инвестору денежных средств.

Основу денежного потока составляют:

а) чистая прибыль

б) сумма амортизации материальных и нематериальных активов.

Одним из важных элементов экономического анализа является оценка денежного потока.

Оценка денежного потока может выполняться в рамках решения двух задач:

а) прямой, т.е. проводится оценка с позиции будущего (в этом случае реализуется схема наращения капитала);

б) обратной, т.е. проводится оценка капитала с позиции настоящего (в этом случае, реализуется схема дисконтирования).

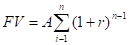

Прямая задача предполагает суммарную оценку наращенного денежного потока, т.е. в его основе лежит будущая стоимость. Например, денежный поток представляет собой регулярные начисления процентов на вложенный капитал (P). В данном случае, в основе суммарной оценки наращенного денежного потока лежит формула.

S = P (1 + r)n,

где S - будущая стоимость

P - исходный инвестируемый капитал;

r - требуемая (планируемая) норма доходности (в долях единицы);

n - лет.

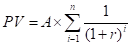

Обратная задача предполагает суммарную оценку дисконтированного (приведенного) денежного потока. Приведение денежного потока различных временных периодов к одному моменту времени осуществляется с помощью формулы.

1

Р = Sn х --------- , где

(1+r)n

Р - текущая (приведенная) стоимость;

Sn - доход, планируемый к получению в n - году;

r - коэффициент дисконтирования.

Коэффициент дисконтирования показывает, какой ежегодный процент возврата хочет (или может) иметь инвестор на инвестируемый капитал.

Экономический смысл заключается в следующем: прогнозируемая величина денежных поступлений через n лет (Sn) c позиции текущего момента будет меньше или равен P (поскольку знаменатель дроби больше единицы). Это означает, что для инвестора сумма P в данный момент времени и сумма Sn через n лет одинаковы по своей ценности.

Основным результатом расчета является определение общей величины приведенного денежного потока.

Концепция текущей стоимости (с позиции текущего момента) по своей экономической сути выражает лейтмотив деловой активности - приращение капитала.

Наиболее распространенной является ситуация, когда денежные поступления по годам варьирует, то есть денежный поток осуществляется с неравными поступлениями. Общая постановка задачи в этом случае такова.

Пусть К1, К2 .... Кn денежный поток; r - коэффициент дисконтирования. Отдельные элементы денежного потока генерируется в различные времена интервалы и в связи с этим деньги имеют различную временную ценность. Поэтому непосредственно их суммировать невозможно. Нам необходимо рассчитать величину приведенного денежного потока, то есть сегодняшнюю цену будущего денежного потока.

Рассмотрим методику расчета приведенного денежного потока на конкретном примере:

Пример

Рассчитать величину приведенного денежного потока (тыс. ден. ед.) 12,15,9,25,если коэффициент дисконтирования r = 12%

| Год | Денежный поток | Дисконтирующий множитель при r=12% | Приведенный поток |

| 1 2 3 4 | 12 15 9 25 | ||

| 61 |

Решение

1) Приведем все элементы денежного потока к данному моменту времени используя для этого формулу

1 n Кi

К i = --------- ( К =  -------- )

-------- )

К (1+r)n i=1 (1+r)i

К1 12

по 1-му году К = ------ = --------- = 10,71

(1+r)1 1 + 0,12

К2 15 15

К = ------ = ------- = ------ = 11,96

(1+r)2 (1+0,12)2 1,2544

К3 9 9

К = ------ = ------- = ------ = 6,41

(1+r)3 (1+0,12)3 1,4049

25 25 25

К = ------ = ------- = ------ = 15,89

(1+r)4 (1+0,12)4 1,5735

1

Множитель ------i называется дисконтирующим множителем.

(1+r)

Его значение табулировано в специальных финансовых таблицах.

Экономический смысл дисконтирующего множителя заключается в следующем:

- он показывает "сегодняшнюю" цену одной денежной единицы будущего денежного потока.

Таким образом, мы привели к одному моменту все элементы денежного потока.

2) Определяем величину приведенного денежного потока в целом по формуле:

= 10,71 + 11,96 + 6,41 + 15,89 = 44,97 тыс. ден. ед.

= 10,71 + 11,96 + 6,41 + 15,89 = 44,97 тыс. ден. ед.

Итак, приведенный поток 44,94 тыс. ден. ед. характеризует текущую цену всего денежного потока, который составляет 61 тыс. ден. ед., с позиции текущего момента.

В вопросе мы рассмотрели ситуацию, когда денежные потоки по годам варьируют. Вместе с тем, имеют место денежные потоки с равными поступлениями, которые продолжаются в течение длительного периода времени. В экономическом анализе денежный поток с равными поступлениями в течение ограниченного промежутка времени называется срочным аннуитетом.

Поступления делаются в конце равных временных интервалов, на которые разбит данный промежуток времени. Примером срочного аннуитета могут служить регулярно поступающие рентные платежи за пользование данным в аренду земельным участком.

Оценка срочного аннуитета может быть с позиции будущего (прямая задача) и с позиции текущего момента (обратная задача).

Прямая задача оценки срочного аннуитета заключается в выборе более предпочтительного варианта.

Пример

Вам предлагают сдать в аренду участок на 3 года, выбрав один из двух вариантов оплаты аренды:

1) 10 тыс. ден. ед. в конце каждого года;

2) 35 тыс. ден. ед. в конце трехлетнего периода. Какой вариант более предпочтителен, если банк предлагает 20% годовых по вкладам?

Графически этот процесс можно представить следующим образом.

Пусть n = 3; А - 10 тыс. ден. ед.

0 1г 2г 3г

-----------------------------------------------------------

10 10 10

| |

| |

| --- FV = A (1+r)=10 x 1,2 = 12

|

----------------- FV = A (1+r)2=10 x 1,2 x 1,2 = 14,4

К получению 36,4 т.д.е.

Как видим, последний год на деле не приносит никакого процентного дохода. Аналогично получилось бы, если бы выбрали второй вариант. Выбираем первый вариант.

Как видно из представленной схемы в общем случае исходный денежный поток имеет вид

А, А х (1+r), А х (1+r)2,... А х (1+r)n-1.

Тогда с позиции будущего (прямая задача) суммарная величина

денежного потока рассчитывается по следующей формуле:

Экономический смысл факторного множителя

заключается в следующем. Он показывает, чему будет равна суммарная величина срочного аннуитета в одну денежную единицу к концу срока его действия. Предполагается, что производится лишь начисление денежных сумм, а их изъятие может быть сделано по окончании срока действия аннуитета.

Итак, мы рассмотрели классическую схему аннуитета. Если схема начисления отклоняется от классической, необходимо использовать другие формулы.

Общая постановка обратной задачи оценки срочного аннуитета также достаточно наглядна. В этом случае производится оценка будущих денежных поступлений с позиции текущего момента. Схема дисконтирования денежного потока имеет следующий вид.

0 1 2 3

----------------------------------------------

А А А ---------- сумма аренды

83,33=10/1,2 -------| |

69,44=10/1,44 ---------------- |

57,87=10/1,728 --------------------------

Для оценки текущей стоимости срочного аннуитета используем формулу:

Пример.

Сумма аренды 10 тыс.д.е. в конце каждого года. Дисконтированная ставка 20%. Строк аренды 3 года.

Решение

Экономический смысл расчета состоит в следующем: с позиции текущего момента "цена" данного аннуитета составляет 21,064 тыс. ден. ед.

Экономический смысл дисконтирующего множителя  в следующем: он показывает, чему равна с позиции текущего момента величина аннуитета с регулярными денежными поступлениями в размере одной денежной единицы продолжающегося i лет с заданной процентной ставкой r.

в следующем: он показывает, чему равна с позиции текущего момента величина аннуитета с регулярными денежными поступлениями в размере одной денежной единицы продолжающегося i лет с заданной процентной ставкой r.

Теперь рассмотрим бессрочный аннуитет.

Аннуитет называется бессрочным, если денежные поступления продолжаются досрочно длительное время (50 и более лет).

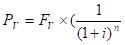

В этом случае, прямая задача смысла не имеет. Что касается обратной задачи, то ее решение делается по формуле:

Поскольку  ,

,

где следовательно,

А - размер годовых поступлений;

r - процентная ставка, предлагаемая банком.

Приведенная формула используется для оценки целесообразности приобретения бессрочного аннуитета.

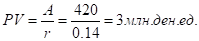

Пример.

Определить текущую стоимость бессрочного аннуитета с ежегодным поступлением 420 тыс.д.е., если предлагаемый государственным банком процент по срочным вкладам равен 14% годовых.

Решение

1. Определяем текущую стоимость

Ещё посмотрите лекцию "11. Корпоративные сети и их техническое обеспечение" по этой теме.

Вывод. Таким образом, если аннуитет предлагается по цене, не превышающей 3 млн. руб., он представляет собой выгодную инвестицию.

Вывод по вопросу. Итак, мы рассмотрели понятие денежные потоки и аннуитет. Уяснили, что различают срочный и бессрочный аннуитет, существует будущая и текущая стоимости аннуитета.

Заключение

Таким образом, мы рассмотрели сущность деловой активности и временного фактора в оценивании стоимости. Изучили модели финансовых потоков и их оценки, а также ознакомились с управлением финансовой эквивалентностью.