Регистры, формы и техника бухгалтерского учета

Тема 8. Регистры, формы и техника бухгалтерского учета

37. Учетные регистры

Записать операцию на счетах — это значит отразить ее содержание в бухгалтерских книгах, карточках или свободных листах, являющихся учетными регистрами.

По внешнему виду учетные регистры подразделяются на книги, карточки и свободные листы (ведомости) в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях.

В бухгалтерских книгах все страницы пронумерованы и заключены в переплет. На последней странице указывается общее число пронумерованных страниц за подписью главного бухгалтера или другого уполномоченного лица. В некоторых книгах, например кассовой, страницы не только нумеруют, но и прошнуровывают шпагатом, скрепляют сургучной печатью. В зависимости от объема учетных записей в книге отводится одна или несколько страниц для того или иного счета. Книги применяют для синтетического и аналитического учета.

Карточки из плотной бумаги или неплотного картона не скрепляются между собой. Их хранят в специальных ящиках — картотеках. Карточки открываются на год. Открытые карточки регистрируют в специальном реестре для обеспечения контроля за их сохранностью. В настоящее время они являются самым распространенным видом регистров в нашей стране.

Свободные листы (ведомости) отличаются от карточек тем, что они изготовляются из менее плотной бумаги, имеют больший формат. Хранят их в особых папках-регистраторах; заводятся они, как правило, на месяц или квартал.

Запись в учетные регистры осуществляют ручным или машинным способом. В первом случае операции регистрируют вручную чернилами или шариковой ручкой (в тех случаях, когда необходимо иметь несколько экземпляров, — путем копирования). Машинную запись производят при использовании вычислительной техники. Записи в учетных регистрах должны быть краткими, аккуратными, четкими, ясными, разборчивыми. После регистрации хозяйственной операции в учетном регистре, на бухгалтерской проводке или на самом первичном документе делают соответствующую отметку для облегчения последующей проверки правильности разноски. По окончании месяца по каждой странице учетных регистров подводятся итоги. Итоговые записи синтетических и аналитических регистров обязательно сверяются путем составления оборотных ведомостей или другим способом.

Рекомендуемые материалы

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

После утверждения годового отчета учетные регистры группируют, переплетают и сдают на хранение в текущий архив организации.

38. Способы исправления в учетных записях

Исправление ошибок в учетных регистрах осуществляется корректурным способом, способом дополнительных проводок и способом «красное сторно».

Корректурный способ применяется в тех случаях, когда ошибка не затрагивает корреспонденции счетов или она быстро обнаружена и не отразилась на итогах учетных записей. Сущность данного способа состоит в том, что ошибочный текст или сумму зачеркивают и над зачеркнутым пишут правильный текст или сумму. Зачеркивание производят тонкой линией так, чтобы можно было прочесть зачеркнутое. При этом зачеркивается все число, если даже ошибка допущена только в одной цифре. Исправление ошибки оговаривается и подтверждается: в документах — подписями лиц, подписавших документ; в учетных регистрах — подписью лица, производящего исправление. Оговорку об исправлении делают на полях или в конце страницы, записывая в ней «Исправлено» и правильный текст или сумму.

Способ дополнительных проводок применяется в тех случаях, когда в бухгалтерской проводке и в учетных регистрах указана правильная корреспонденция счетов, но сумма операции неверна (уменьшена). Для исправления такой ошибки на разность между правильной и преуменьшенной суммами операции составляют дополнительную бухгалтерскую проводку. Если, например, подотчетным лицам выдали из кассы 40 000 руб., а ошибочно записали 10 000 руб., то на разность между этими суммами — 30 000 руб. (40 000 — 10 000) нужно составить дополнительную проводку.

Если в учетных записях указана неправильная корреспонденция счетов, то для исправления ошибок применяется способ «красное сторно». Сущность данного способа состоит в том, что вначале ошибочная проводка повторяется в той же корреспонденции счетов, но запись производится красными чернилами. Эта проводка записывается красными чернилами также в соответствующие учетные регистры. При подсчете итогов в учетных регистрах суммы, записанные красными чернилами, не прибавляются, а вычитаются из итога. Тем самым неправильная запись аннулируется, снимается отрицательными числами. После этого составляется новая проводка с правильной корреспонденцией счетов и записывается в регистры обычными чернилами.

Способ «красное сторно» применяют для исправления ошибок и в тех случаях, когда корреспонденция счетов не нарушена, но преувеличена сумма операции. Для исправления такой ошибки составляют вторую сторнировочную проводку на разность между преувеличенной и правильной суммами операции.

Способ «красное сторно» применяется в бухгалтерском учете не только для исправления ошибок, но и для корректировки учетных данных по отдельным счетам.

39. Формы ведения бухгалтерского учета

Форму ведения бухгалтерского учета выбирают главный бухгалтер и руководитель предприятия, руководствуясь опытом, квалификацией, наличием вычислительных средств на предприятии, а также имеющимися традициями.

Форма бухгалтерского учета должна входить составной частью в учетную политику предприятия, которая разрабатывается главным бухгалтером в срок не позднее 90 дней со дня государственной регистрации предприятия. Она утверждается руководителем и направляется в налоговую инспекцию до первой публикации бухгалтерской отчетности.

Одновременно с учетной политикой утверждаются: рабочий план счетов бухгалтерского учета, формы используемых первичных документов, правила документооборота и обработки учетной информации, порядок контроля за хозяйственными операциями. Основные требования к учетной политике изложены в Положении по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), утвержденном приказом Минфина РФ от 09.12.98 г. № 60н. Это положение имеет статус российского стандарта бухгалтерского учета.

Учетная политика предприятия формируется на долговременный период. Ее изменения могут проводиться в следующих случаях:

* изменения законодательства России;

* разработки новых способов ведения бухгалтерского учета;

* существенного изменения условий деятельности предприятия.

В учетную политику целесообразно включать рассмотрение следующих вопросов:

* форму бухгалтерского учета;

* организацию документооборота;

* системы регистров;

* метод реализации продукции и определения финансового результата;

* метод начисления амортизации на основные средства;

* нормы отчислений от прибыли в резервные фонды;

* систему учета приобретения и заготовления материалов;

* порядок амортизации нематериальных активов;

* порядок списания материалов в производство;

* методы калькуляции различных видов продукции;

* порядок финансирования ремонтных работ;

* способы учета выпуска готовой продукции;

* подход к созданию резервов по сомнительным долгам;

* сроки списания доходов будущих периодов;

* распорядок выплаты дивидендов учредителям;

* порядок и сроки проведения инвентаризации;

* применяемый конкретный план счетов предприятия.

В течение финансового года учетная политика предприятия меняться не должна.

Самыми распространенными на сегодняшний день в России являются следующие формы бухгалтерского учета:

1) журнально-ордерная;

2) мемориально-ордерная (и ее разновидность Журнал-Главная);

3) упрощенная форма для малых предприятий;

4) автоматизированная.

На крупных и средних предприятиях применяют журнально-ордерную форму или Журнал-Главную. На малых предприятиях: мемориально-ордерную, Журнал-Главную, упрощенную (реже журнально-ордерную). Автоматизированную форму применяют на всех типах предприятий.

41. Журнально-ордерная форма бухгалтерского учета

Бухгалтерский учет по журнально-ордерной форме проводится следующим образом. Полученные бухгалтерией первичные документы обрабатываются бухгалтером в течение двух дней с момента поступления. Обработка заключается в проверке подлинности документов, в проверке их соответствия законодательству и в проверке наличия необходимых реквизитов.

Обработка включает также внесение сведений из данных документов в соответствующие регистры, карточки, таблицы, ведомости и в кодировке хозяйственных операций в виде бухгалтерских проводок. Расчеты по кассе оформляются дополнительно в кассовой книге, а затем из нее переносятся в соответствующие журналы-ордера.

Основное отличие журнально-ордерной формы от других форм заключается в журналах-ордерах и в Главной книге. В журналах-ордерах проводится арифметическая обработка бухгалтерских проводок и вычисляются полные обороты по кредиту счетов, а также частичные обороты по дебету счетов. Затем данные из журналов-ордеров переносятся в главную книгу, где подсчитываются полные обороты по дебетам счетов и определяются сальдо конечные по всем счетам. По сведениям главной книги составляется баланс и оформляется отчетность предприятия.

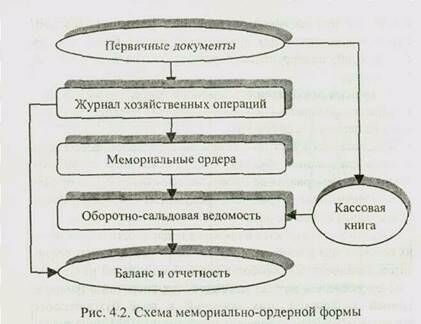

40. Мемориально-ордерная форма бухгалтерского учета

Мемориально-ордерная форма учета имеет несколько модификаций. Наиболее прогрессивной следует считать модификацию с использованием журнала хозяйственных операций. Это особенно важно для предприятий малого бизнеса и для бухгалтерий, планирующих перевод учета на персональный компьютер.

В журнале хозяйственных операций отображается вся деятельность предприятия в хронологическом порядке со ссылками на первичные документы.

Бухгалтерский учет по мемориально-ордерной форме проводится следующим образом. В начале каждого месяца открываются мемориальные ордера по всем используемым счетам. Полученные первичные документы обрабатываются бухгалтером в течение двух дней с момента поступления.

Обработка заключается в проверке подлинности документов, их соответствия законодательству, наличия необходимых реквизитов. Заканчивается обработка внесением сведений из первичных документов в журнал хозяйственных операций с одновременной кодировкой этих операций в виде бухгалтерских проводок. Проводки из журнала хозяйственных операций разносятся по мемориальным ордерам, в которых проводится арифметическая обработка: вычисляются обороты и остатки (сальдо конечные). Результаты вычислений группируются в оборотно-сальдовой ведомости или оборотно-сальдовом балансе.

Учет кассовых операций дополнительно ведется в кассовой книге. (Если предприятие ведет расчеты с населением через контрольно-кассовые машины (ККМ), то и в книгах кассиров-операционистов этих машин.)

Если журнал хозяйственных операций не ведется, то проводки формируются в самих мемориальных ордерах и в них же обрабатываются.

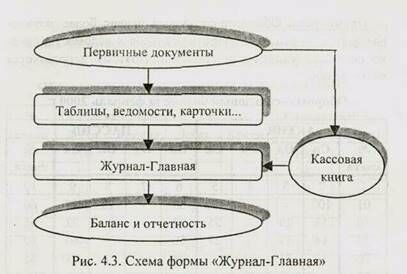

6. Форма бухгалтерского учета «Журнал-Главная»

Наиболее распространенная в настоящее время форма бухгалтерского учета - это разновидность мемориально-ордерной формы, носящая название Журнал-Главная. В этой форме счетоводства все записи хозяйственных операций выделяются из ордеров и помещаются в журнал, подобный журналу хозяйственных операций. С ним непосредственно стыкуются упрощенные мемориальные ордера.

Бухгалтерский учет по форме Журнал-Главная проводится следующим образом.

Полученные первичные документы обрабатываются в течение двух дней с момента поступления. Обработка состоит в проверке:

• подлинности документов;

• наличия обязательных реквизитов;

• соответствия документов законодательству.

Затем данные из первичных документов заносятся во вспомогательные регистры, карточки и другие документы или сразу заносятся в Журнал-Главную в виде записей хозяйственных операций с оформлением бухгалтерских проводок и разноской по счетам.

Первичные документы, связанные с кассой, заносятся также в кассовую книгу. Вся обработка проводится в Журнале-Главной, где сосредотачиваются все сведения о хозяйственных операциях, все проводки, сальдо начальные, обороты и сальдо конечные по всем счета. Единственный крупный недостаток данной формы - ее громоздкость.

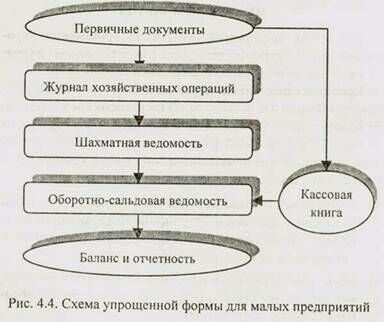

7. Упрощенная форма бухгалтерского учета для малых предприятий.

Бухгалтерский учет по упрощенной форме проводится следующим образом. Первичные документы обрабатываются в течение двух дней с момента их получения. Обработка заключается в проверке - подлинности документов, их соответствия законодательству, наличия необходимых реквизитов. Заканчивается обработка внесением сведений из первичных документов в журнал хозяйственных операций с одновременной кодировкой этих операций в виде бухгалтерских проводок.

Операции по кассе дополнительно заносятся в кассовую книгу. (Если на предприятии ведутся расчеты с населением с применением контрольно-кассовых машин, то делаются записи и в кассовых книгах кассиров-операционистов.)

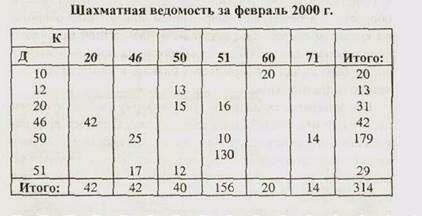

На основе бухгалтерских проводок журнала хозяйственных операций составляется шахматная ведомость, в которой суммированием по горизонтали ведомости вычисляются обороты по дебетам, а суммированием по вертикали обороты по кредитам счетов. Затем данные из шахматной ведомости используются для составления оборотно-сальдовой ведомости, на базе которой оформляется баланс, и составляется отчетность предприятия.

Шахматная ведомость достаточно проста и по своему виду несколько напоминает журнал-ордер. Только строится по дебетовому признаку и как бы включает одновременно все журналы ордера. С математической точки зрения - это матрица хозяйственных операций, строки которой соответствуют дебетовому обороту, а столбцы - кредитовому (см. п. 21.3).

С 1996 г. для малых предприятий введена особая упрощенная форма бухгалтерского учета, отчетности и налогообложения, включающая в себя только книгу доходов и расходов.

О развитии малого и среднего предпринимательства в Российской Федерации

Федеральный закон от 24 июля 2007 г. N 209-ФЗ

Федеральным законом создаются новые правовые основы развития малого и среднего предпринимательства (МСП) в Российской Федерации. Установлены основные критерии отнесения субъектов МСП к категориям в зависимости от численности работников (микропредприятие - численность до 15 человек; малое предприятие - до 100 человек; среднее предприятие - от 100 до 250 человек), а также от объемов выручки от реализации товаров (работ, услуг) за отчетный период и балансовой стоимости активов, которые не должны превышать предельные размеры, устанавливаемые Правительством РФ. К категории субъекта МСП также отнесены коммерческие организации, акции которых составляющие активы паевых инвестиционных фондов - фондов венчурных инвестиций, не превышают 25% уставного капитала.

Определяются основные цели и принципы государственной политики по развитию субъектов МСП, особенности правового регулирования в этой сфере.

Данные положения вступают в силу с 1 января 2010 г.

В ней отражаются все хозяйственные действия юридического и физического лица. Данная книга должна быть пронумерована, прошнурована и опечатана. На ней должна стоять печать налогового органа. Для пользования этой системой предприятию или физическому лицу необходимо приобрести патент, стоимость которого идет в зачет обязательств по уплате единого налога. Система отчетности в данной системе максимально упрощена и представляет собой выписку из книги доходов и расходов и налоговую декларацию. Применение бухгалтерских счетов в этой форме не обязательно.

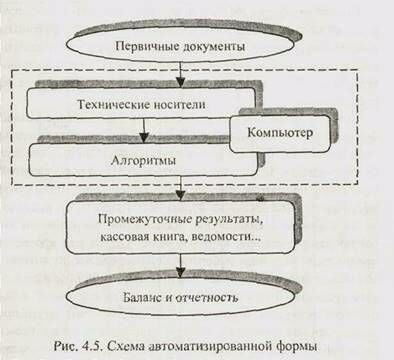

8. Автоматизированная форма бухгалтерского учета

Особое место в бухгалтерских расчетах занимает автоматизированная форма учета. По существу, это не одна конкретная форма учета, а совокупность разнообразных форм. Более того, это новый вид деятельности бухгалтера, позволяющий вывести профессию бухгалтера на качественно новый уровень.

В автоматизированной форме главное звено - это алгоритм обработки исходных данных, получения промежуточной информации, составления баланса и отчетности, а также анализа экономической деятельности. В алгоритм может быть заложена любая из представленных выше форм учета, в том числе, их комбинации. Автоматизированная форма имеет преимущества перед остальными, обеспечивая высокую скорость, высокую надежность и всеобъемлющий сервис. Вкладывая в алгоритм лучшие достижения бухгалтерского учета, можно поднять уровень рядового бухгалтера до

уровня работника высокой квалификации. Разработка и внедрение систем оптимизации налогообложения сделает применение автоматизированной формы еще более привлекательной.

Однако эта форма имеет и некоторые недостатки. Так, скорость обработки находится в противоречии с несовершенным вводом информации, а сдача баланса и отчетности в налоговую инспекцию традиционным способом (а не через компьютерную сеть) существенно уменьшают эффект выигрыша во времени.

Бухгалтерский учет с применением автоматизированной формы строится следующим образом. Первичные документы обрабатываются бухгалтером в течение двух дней с момента их поступления. Затем их показатели вводятся в персональный компьютер на технические носители информации. Ввод как правило, производится вручную с клавиатуры. Дальнейшие операции имеют самую разную степень автоматизации. Целый ряд программ предлагают бухгалтеру набор типичных проводок, из которых тот может выбрать наиболее подходящую, либо проигнорировать подсказку и ввести свою проводку. Так или иначе, большинство программ оперирует с закодированным журналом хозяйственных операций. Журнал достаточно легко может быть обработан, и на печать могут быть выведены всевозможные промежуточные данные, в том числе, журналы-ордера, мемориальные ордера, шахматная ведомость, оборотно-сальдовая ведомость.

Расчет баланса легко состыковать в компьютере с программами анализа хозяйственной деятельности, с программами перевода баланса и отчетности на дискету с автоматической проверкой и сдачей их в налоговую инспекцию на техническом носителе.

42. Права и обязанности главного бухгалтера

Ответственность за организацию бухгалтерского учета на предприятии несет руководитель, обязанный создать необходимые условия для правильной постановки учета. В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина РФ от 29.07.98 г. № 34н, руководитель предприятия может:

* создать бухгалтерскую службу в виде специального подразделения, возглавляемого главным бухгалтером;

* ввести в штат должность бухгалтера;

* передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специальной организации или бухгалтеру- специалисту;

* вести бухгалтерский учет лично.

Главный бухгалтер назначается и освобождается от должности только на основании приказа руководителя предприятия и ему непосредственно подчиняется.

Люди также интересуются этой лекцией: 9 Информационная система предприятия и внешние связи информационных систем.

Главный бухгалтер несет ответственность за методологию бухгалтерского учета, обеспечивает контроль и своевременное отражение хозяйственных операций в форме бухгалтерских проводок; анализирует и обобщает информацию, составляет баланс и отчетность и представляет их в заданные сроки в контролирующие организации.

Руководитель предприятия и главный бухгалтер (или уполномоченные ими на то лица) подписывают хозяйственные договоры, а также все документы по приемке и выдаче товарно-материальных ценностей, денежных средств и финансовых обязательств. Все эти документы без подписи главного бухгалтера (или уполномоченного на то лица) считаются недействительными.

Документы, противоречащие законам, главный бухгалтер вправе не подписывать и не принимать к исполнению. Об этом он обязан письменно уведомить руководителя. Если тот письменно потребует исполнения, то главный бухгалтер обязан подчиниться. В этом случае за последствия отвечает руководитель.

С главным бухгалтером согласовываются все назначения материально-ответственных лиц.

На малых предприятиях, не имеющих в штате кассира, главный бухгалтер может выполнять эти функции по совместительству. Об этом должен быть выпущен специальный приказ руководителя. Копия приказа должна быть передана в обслуживающий банк.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений в полном объеме и заданные сроки обязательны для всех работников предприятия.