Государство и рыночные структуры

Лекция 30. Государство и рыночные структуры

РАЗДЕЛ 0. У БАРБОСА ЕСТЬ ВОПРОСЫ. Что такое "много" и что такое "мало"?

БАРБОС. Недавно мы с хозяином были на рынке. Наслушавшись ученых разговоров, я попытался определить, какова структура этого рынка: то ли совершенная конкуренция, то ли несовершенная. Может быть, вообще - монополия? Нет, кроме хозяина, никто не может в этом разобраться.

АНТОН. Не завидую я чиновникам антимонопольного ведомства.

ИГОРЬ. Чем же, позволь спросить, вызвано твое сострадание?

АНТОН. Они имеют дело с реальным рынком и должны определить, много на нем фирм или мало, сильно он монополизирован или слабо, запрещать здесь слияние фирм или разрешать, ну и т. д. Это ведь только в теории все структуры разложены по отдельным полочкам, а в жизни все перемешано.

ИГОРЬ. Еще древние греки размышляли над подобными вопросами, естественно в самой общей форме. Что такое куча зерна? Одно зерно - не куча, два - не куча...

АНТОН. И если к некуче добавить одно зерно, то куча не возникнет. Значит, кучи зерна не может быть. Такая вот индукция.

ИГОРЬ. Ситуации такого рода разбирает Эмиль Борель в книге "Вероятность и достоверность". И приводит так называемое административное решение проблемы: закон устанавливает, что, скажем, до 97345 зерен включительно - еще не куча, а начиная с 97346 - куча налицо.

Рекомендуемые материалы

АНТОН. Да, так часто поступают. Что такое тяжелый чемодан и что такое легкий? В аэропорту тебе точно скажут: до 20 кг - легкий, его можно везти бесплатно, а больше - изволь доплачивать. Задача служащего не так уж сложна - посмотреть на весы.

БАРБОС. Пожалуй, мой хозяин мог бы быть крупным чиновником в антимонопольном комитете.

ИГОРЬ. А почему именно 20 кг, а не 10 или 40?

АНТОН. И почему взвешивается только багаж, а не багаж вместе с пассажиром? Если я сильный, но легкий, могу я взять с собой чемодан побольше?

ИГОРЬ. Служащий действует по инструкции, по правилу. Так что сочувствовать скорее нужно законодателю, придумывающему правила.

АНТОН. Тем более что рынок - не чемодан, весы для него не придуманы. Ведь пересчет фирм на рынке мало что дает.

БАРБОС. Как же это хозяин забыл о больших весах из 1-й лекции?

ИГОРЬ. Конечно. Скажем, на рынке действуют 100 фирм. Как будто много. Но если одна из них производит 90 % всей продукции, то это практически монополия. А могут встретиться любые промежуточные случаи.

АНТОН. Значит, нужно придумать какие-то специальные показатели для измерения рыночных структур.

ИГОРЬ. Их придумано много, и в этой лекции они будут рассмотрены достаточно подробно. В основном они характеризуют степень концентрации или раздробленности объема продаж по различным фирмам.

АНТОН. Но говорить о концентрации можно только тогда, когда мы знаем, что такое данный рынок, где его границы.

ИГОРЬ. Ты имеешь в виду территориальные границы?

АНТОН. И территориальные тоже. В нашем городе такой-то продукт производят три фирмы, в области - восемь, в стране - полтысячи.

ИГОРЬ. Мы уже касались этого вопроса в 1-й лекции сравнивая рынки сгущенного и парного молока. Если мы создаем закон, то для каждого товара мы должны связать рынок с определенной территорией.

АНТОН. А еще нужно установить товарные границы. Есть очень близкие заменители, их рынок можно считать общим. Есть заменители не столь близкие... А в законе все должны быть четко и однозначно.

ИГОРЬ. Но раскладывать рынки по полочкам нужно не только при разработке законов. Нужно как-то проанализировать хозяйственную ситуацию в стране, выяснить, в каком направлении развивается экономика.

АНТОН. Тут уж не обойтись одним числовым показателем для рынка. Нужно знать еще характер барьеров для входа в отрасль, тип взаимодействия между фирмами и многое другое.

ИГОРЬ. Да, проблем предостаточно.

АНТОН. Вот и прекрасно.

ИГОРЬ. Чему тут радоваться?

АНТОН. Просто я вспомнил одну фразу господина Койнера, любимого персонажа Бертольта Брехта: "Я заметил, - сказал он, - что мы многих отпугиваем от нашего учения тем, что на все вопросы у нас готовы ответы. А не могли ли бы мы в интересах пропаганды составить список вопросов, которые представляются нам неразрешимыми?".

РАЗДЕЛ 1. Количественные методы оценки структуры рынка

При анализе структуры рынка часто используются количественные методы ее оценки. Рассмотрим несколько наиболее известных из них.

1. Пороговая доля рынка. Российским законодательством установлен простейший количественный критерий для отнесения того или иного предприятия к категории предприятий-монополистов или занимающих доминирующее положение на рынке - превышение пороговой доли на данном торговом рынке. В настоящее время она определена в 35 %. Превышающие эту долю предприятия включаются в Государственный реестр предприятий-монополистов.

Подобный подход имел место в Великобритании в начале осуществления там антимонопольной политики. Первым антимонопольным законом 1948 г. предписывалось информировать Комиссию по монополиям и слияниям о всех случаях, когда доля одной фирмы (единичная монополия) или группа совместно действующих фирм ограничивает конкуренцию, захватывая не менее трети общего объема данного товарного рынка.

Законом 1973 г. порог был снижен до 25 %.

Правда, использование этого критерия в английской практике существенно отличалось от его использования в российской. Во-первых, пороговой уровень (треть или 25 % рынка) применялся прежде всего для контроля за ограничительной политикой, проводимой группой независимых фирм. Именно факты такого поведения подлежали регистрации с последующим рассмотрением в специальном суде (Restrictive Practice Court). Единичные же фирмы с более высокой, чем пороговая, долей рынка ни в какой реестр не включались, в каждом конкретном случае их ограничивающее конкуренцию поведение (и только оно) расследовалось отдельно, на что уходило нередко несколько лет.

Во-вторых, 25 %-ная пороговая доля рынка действовала не только в отношении продавцов, но и в отношении покупателей данного товара, тогда как по российскому законодательству 35 %-ный порог при-меняется лишь к продавцу (производителю).

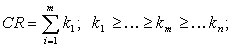

2. Индекс концентрации. Пороговая доля рынка как характеристика рыночной структуры имеет тот недостаток, что она применяется (особенно в ее отечественной интерпретации) к отдельному предприятию и по сути не дает характеристики структуры рынка данного товара в целом. Этого недостатка до определенной степени лишен индекс концентрации (CR), характеризующий долю нескольких, скажем, 3, 4, 8, 12 крупнейших фирм в общем объеме рынка в процентах. Считается, что если индекс концентрации приближается к 100, то рынок характеризуется высокой степенью монополизации, если же он немногим выше нуля, то его можно рассматривать как конкурентный.

Индекс концентрации для m крупнейших из общего числа (n) компаний, выпускающих данный товар, рассчитывается как сумма m рыночных долей (ki) этих компаний:

|

|

|

|

Индекс концентрации давно применялся экономистами для исследования структуры рынка, а в период 1968-1982 гг. расчет такого индекса для четырех крупнейших компаний в различных отраслях использовался Министерством юстиции США как ориентир при оценке допустимости (или недопустимости) слияний. Нужно заметить, что в Статистических ежегодниках США регулярно публиковались данные о доле 4, 8, 50 и 100 крупнейших компаний в производстве важнейших видов продукции См., например: Statistical Abstract of the United States. 1987. 107th ed. Washington, 1986. P. 729).

Индекс концентрации не учитывает, однако, особенностей рыночной структуры "на окраине" отрасли. Так, по данным цензов, в 70-х гг. в производстве сигарет в США помимо четырех крупнейших фирм имелось еще девять компаний, тогда как в производстве авиационных двигателей и деталей к ним 185 фирм дополняли четверку крупнейших. При этом индекс концентрации в обеих отраслях был одинаков (80 %), хотя рыночная ситуация в них, очевидно, различна. Более того, индекс концентрации вуалирует различия и в самом "ядре" рынка. Представим две отрасли с одинаковым индексом концентрации - 80. Но в одной "ядро" представлено четырьмя фирмами, контролирующими каждая по 20 % рынка, а в другой "ядро" представлено четырьмя фирмами, контролирующими соответственно 55, 20, 4 и 1 % рынка, т. е. имеет место явное доминирование ведущей фирмы.

При расчете индекса концентрации не учитывается доля рынка, покрываемая за счет импорта, и рассчитывается он лишь для отечественных поставщиков. Так, индекс концентрации автомобильной промышленности в США определен в 93 % - такова ("Дженерал моторз", "Форд" и "Крайслер") в собственно американском производстве автомашин, тогда как почти треть общего объема рынка покрывается за счет импорта. По той же причине индекс концентрации практически неприменим к оценке региональных и местных рыночных структур.

Тем не менее он остается приемлемым грубым индикатором, характеризующим наличие (или отсутствие) в отрасли небольшого числа доминирующих фирм, что отличает олигополию от совершенной и монополистической конкуренции. Так, в американском машиностроении, где функционирует около 16 тыс. самостоятельных фирм, индекс концентрации по четырем фирмам составляет лишь 2 %. Это самый низкий отраслевой индекс. В этой отрасли рынок характеризуется монополистической конкуренцией.

3. Индекс Херфиндаляу-Хиршмана. Недостатки, присущие индексу концентрации, критика его использования при проведении антимонопольной политики привели к тому, что в июне 1982 г. Департамент юстиции США официально отказался от этого показателя и принял в качестве главной характеристики структуры рынка так называемый индекс Херфиндаля-Хиршмана (I H H).

I H H можно рассматривать также как показатель концентрации, однако он характеризует не долю рынка, контролируемую несколькими крупнейшими компаниями, а распределение "рыночной власти" между всеми субъектами данного рынка.

I H H рассчитывается как сумма квадратов рыночных долей (в процентах) всех субъектов рынка в общем его объеме:

|

|

Максимальное значение, которое может принимать I H H, соответствует ситуации, когда рынок полностью монополизирован одной фирмой. В этом случае, как очевидно:

| I H H = 1002=10000. |

Если число фирм на данном рынке больше единицы, то I H H может принимать различные значения в зависимости от распределения рыночных долей.

Пусть, например, на данном рынке действуют 100 фирм.

Рассмотрим две крайние ситуации. Если на долю одного гиганта приходится 90.1 % объема продаж, а доля каждой из остальных 99 фирм составляет лишь 0.1 % общего объема, то:

| I H H = 90,12 + 99∙0,12 =8119,1. |

Если же рыночные доли всех 100 фирм равны и каждая составляет 1 % общего объема рынка, то:

| I H H = 100∙12 = 100. |

С 1982 г. индекс Херфиндаля-Хиршмана стал основным ориентиром антимонопольной политики в США в отношении оценки допустимости разного рода слияний. Он используется для классификации слияний в три крупные группы в зависимости от значения I H H слияния.

1. I H H меньше 1000. Рынок оценивается как неконцентрированный, и слияние, как правило, беспрепятственно допускается.

2. I H H больше 1000, но меньше 1800. Рынок рассматривается как умеренно концентрированный, однако уровень I H H выше 1400 может потребовать дополнительной проверки целесообразности слияния со стороны Департамента юстиции. Во всяком случае такой уровень индекса (1400) вызывает тревогу и рассматривается как некий предупредительный сигнал.

3. Если I H H превышает 1800, рынок считается высококонцентрированным. В отношении слияний в этом интервале значений (1800-10000) действуют две нормы. Если в результате слияния I H H увеличивается не более чем на 50 пунктов, слияние обычно разрешается.

Если же он увеличивается более чем на 100 пунктов, слияние запрещается. Рост I H H на 51-99 пунктов становится, как правило, основанием для дополнительной проверки целесообразности слияния. Для точного расчета индекса Херфиндаля-Хиршмана, очевидно, необходимо знать рыночные доли всех производителей данного товара, что при большом их числе не всегда возможно.

4. Индекс Линда. В странах ЕЭС для анализа рыночных структур широко используется индекс, предложенный сотрудником Комиссии ЕЭС в Брюсселе Ремо Линда. Этот индекс, как и индекс концентрации, рассчитывается лишь для нескольких (m) крупнейших фирм и, следовательно, также не учитывает ситуации на "окраине" рынка. Однако в отличие от индекса концентрации он ориентирован на учет различий в "ядре" рынка.

Перенумеруем рыночные доли отдельных фирм в порядке их убывания, как и при расчете СR : k1 i ... i km i ... i kn. Тогда индекс Линда для двух крупнейших фирм будет равен процентному отношению их рыночных долей:

| IL = (k1/k2)∙100 % |

Например, если k1 = 50 % и k2 = 25 %, то IL = 200 %.

В случае m = 3 индекс Линда определяется арифметической средней двух соотношений:

а) соотношения между долей крупнейшей фирмы и арифметической средней долей второй и третьей по размерам фирм;

б) соотношения между средней арифметической долей двух крупнейших фирм и доли третьей по размерам фирмы, т.е.:

| IL = ½[k1/2(k1 + k3) + (k1 + k2)/2k3] |

Для m = 4 индекс Линда определяется арифметической средней следующих трех соотношений:

а) соотношения между долей крупнейшей фирмы и арифметической средней долей трех следующих по размеру фирм;

б) соотношения между средней арифметической долей двух крупнейших и средней арифметической долей третьей и четвертой фирм;

в) соотношения между средней арифметической долей трех крупнейших фирм и долей четвертой фирмы:

| IL = 1/3[k1/3(k1 + k3 + k4) + [(k1 + k2)/2]/[(k3 + k4)/2] + (k1 + k2 + k3)/3k4] |

Более подробно с этими и другими индикаторами рыночной структуры можно познакомиться, прочитав книгу М. Уотерсона, особенно с. 167-181 (Waterson М. Economic Theory of Industry. Cambridge University Press, 1987).

Однако самым сложным при анализе рыночных структур является не выбор индекса, а определение границ рынка в пространстве товаров. Следует ли ограничить рынок лишь определенной маркой товара, включить ли в него и другие его марки, или расширить границы рынка, включив в него все взаимозаменяемые товары, - вот вопросы, которые приходится решать антимонопольным службам всех стран.

Обычно рекомендуется начинать с изучения рынка данного товара, затем принять во внимание наличие товаров-заменителей, затем расширить анализ, включив в него заменители этих заменителей, и т. д., до тех пор пока не появится определенный разрыв в отношениях заменяемости. Этот разрыв и образует границы рынка.

Мы знаем (лекция 7), что количественной характеристикой, мерой заменяемости является коэффициент перекрестной эластичности. Если некоторое повышение (снижение) цены одного товара вызывает увеличение (снижение) объема спроса на другой товар, то такие товары являются взаимозаменяемыми.

Следовательно, мы можем попытаться определить, на какие товары и на сколько процентов вырастет (снизится) спрос при повышении (снижении) цены заинтересовавшего нас товара.

Таким образом, мы определим круг взаимозаменяемых товаров и степень их заменяемости. Установив определенный пороговый уровень изменения спроса, можно наметить, по крайней мере ориентировочно, границы исследуемого рынка.

РАЗДЕЛ 2. Изменения в рыночной структуре американской экономики

В лекции 4 раздел 3, мы познакомились с антимонопольным законодательством США, страны, правительство которой первым начало осуществлять активную антимонопольную политику. Как же выглядит рыночная структура американской экономики сейчас, сто лет спустя после принятия закона Шермана? В теории рынков, или, как ее называют в англосаксонских странах, Industrial Organization, обычно выделяют следующие типы рыночных структур: чистая монополия, доминирование одной фирмы, "тесная" и "широкая" олигополия, монополистическая и чистая конкуренция. Три последние структуры образуют сферу эффективной конкуренции, три первые обычно рассматриваются как опасные случаи патологии рынка.

Охарактеризуем эти типы рынка подробнее.

1. Чистая монополия. Рыночная доля одной фирмы составляет 100 % или близка к этому уровню; вход на рынок надежно блокирован; осуществляется эффективный контроль за уровнем и структурой цен. Таково положение отраслей коммунального обслуживания (естественная монополия), производств, защищенных патентами (легальная монополия).

2. Доминирующая фирма. Рыночная доля одной фирмы составляет от 50 до 90 % при значительном отрыве от ближайшей следующей за ней по размеру рыночной доли фирмы.

Входные барьеры высоки. Способность контролировать ценообразование, проводить ценовую дискриминацию, влиять на нововведения и обычно, но не всегда(!), получать прибыль существенно превышающую конкурентный уровень.

3. "Тесная" олигополия. Общая рыночная доля четырех крупнейших фирм превышает 60 % при стабильности рыночных долей каждой из них. Высокий или средний уровень входных барьеров. Тенденция к соглашениям, особенно в области ценообразования.

Избыток прибыли ни необходим, ни достаточен для существования "тесной" олигополии.

К этому же типу рыночных структур относят отрасли с низкой концентрацией, в которых ассоциации создаются при поддержке правительства.

4. Эффективная конкуренция. Индекс концентрации четырех крупнейших фирм ниже 40 % с нестабильными рыночными долями и гибким ценообразованием. Входные барьеры низки, уровень прибыли невысок.

Американский экономист У. Шеферд, один из крупнейших специалистов по Industrial Organization, провел анализ изменения рыночной структуры в США (в целом и по секторам экономики) на основе приведенной классификации (табл. 1, 2) [Shepherd W. Causes on Increasing Competition in U. S. Economy. 1939-1980 // Rev. Econ. a. Stat. 1982. Vol. 64, N 4. P. 618].

Таблица 1. Изменение рыночной структуры американской экономики, 1939-1980 гг.

(доля, в %)*

| Тип рыночной структуры | 1939 | 1959 | 1980 |

| Чистая монополия | 6,2 | 3,1 | 2,5 |

| Всего | 100,0 | 100,0 | 100,0 |

* Здесь и в табл. 2 доли различных рыночных структур определены как доли соответствующих типов рынка в национальном доходе.

Таблица 2. Эффективная конкуренция на рынках США по секторам экономики, 1939-1980 гг. (доля конкурентных рынков, в %)

| Сектор экономики | 1939 | 1959 | 1980 |

| Сельское, лесное хоз-во и рыболовство | 91,6 | 85,0 | 86,4 |

Из приведенных в таблицах данных видно, что в 60-70-е гг. доля эффективно конкурентных рынков в американской экономике выросла на 20 процентных пунктов - с 56.3 до 76.7 % - отличие от ее стабильного уровня в предыдущем двадцатилетии.

Особенно значительно доля эффективно конкурентных рынков выросла в торговле (на 32.9 процентных пунктов); в сфере финансов, страхования и торговли недвижимостью (30.3); в строительстве (24.3) и услугах (23.6) при умеренном росте в обрабатывающей промышленности (13.1), транспорте и коммунальном хозяйстве (13) и стабилизации и до того высокой доли в обрабатывающей промышленности (3.6) и сельском, лесном хозяйстве и рыболовстве (1.4).

При этом соотношение между минимальной и максимальной долями эффективной конкуренции по секторам уменьшилось с 1 : 10.5 в 1939 г. до 1 : 4.0 в 1959 г. и 1 : 2.4 в 1980 г., а без учета транспорта и коммунального хозяйства (естественные монополии) - с 1 : 3.3 в 1939 г. до 1 : 1.6 в 1959 г. и 1 : 1.4 в 1980 г.

Таким образом, доля чистой монополии в 1980 г. составляла 2.5 %, а рынков с доминированием одной фирмы - 2.8 %. При этом в строительстве и добывающих отраслях рынки чистой монополии и доминирующей фирмы не зафиксированы, а в обрабатывающей промышленности на долю рынков с доминированием одной фирмы приходится 4 % реализованного в ней национального дохода.

У. Шеферд выделяет пять главных факторов имевшей место в 1960-1980 гг. демонополизации, точнее, роста доли рынков эффективной конкуренции:

1) рост импорта, увеличение доли импортируемых товаров на рынке;

2) антитрестовская политика;

3) отказ от регулирования (дерегулирование);

4) изменение в вертикальной структуре;

5) снижение минимального эффективного размера фирмы.

Значение последнего фактора с трудом поддается квантификации, да и то скорее на уровне отдельных предприятий, а не фирм. Однако считается бесспорным, что по сравнению с 50-ми гг. экономия от масштаба существенно упала в связи с развитием электроники, распространением компьютеров и т. п., а это обусловило развитие малого бизнеса.

Изменения в вертикальной структуре, за небольшим исключением (нефтепереработка), также с трудом могут быть квантифицированы. Поэтому У. Шеферд основное внимание уделяет трем первым факторам.

Оценивая роль импорта в становлении эффективной конкуренции исключительно высоко, Шеферд в то же время подчеркивает, что роль этого фактора легко обратима в связи, например, с возможным падением курса доллара, внезапным появлением новых торговых барьеров, протекционистскими требованиями со стороны внутренних производителей.

Свойством обратимости обладает и практика дерегулирования, которая в силу некоторых привходящих обстоятельств может смениться реставрацией регулирования.

В отличие от этих двух факторов, по его мнению, необратимый и долгосрочный эффект имеют меры антитрестовской политики. Действию последнего фактора он вменяет 57 % общего прироста сферы эффективной конкуренции в период 1957-1980 гг., тогда как на долю дерегулирования (главным образом банковского дела и телефонной связи, в меньшей мере транспорта) приходится 20 % общего результата.

Представляют интерес выводы Шеферда в отношении направлений дальнейшего повышения конкурентности в США.

1. Нет никаких оснований для ослабления в антитрестовской политике в будущем.

Напротив, продолжение антитрестовского давления необходимо для достижения еще более высокого уровня эффективности конкуренции.

2. Свобода внешней торговли имеет критическое значение для эффективной конкуренции импортных товаров на основных товарных рынках США. Необходимо всячески противодействовать любым тенденциям ограничения импорта.

3. Дерегулирование имеет важное значение для повышения конкурентности, однако проводимые мероприятия не всегда имеют комплексный характер и сохраняется возможность возврата к регулированию, по крайней мере в некоторых секторах. В целом обусловленный ими эффект остается в большой мере неопределенным.

4. Сохранится ли тенденция к расширению сферы эффективной конкуренции в будущем, зависит от характера экономической политики.

В последние полтора десятилетия антимонопольная политика США оказалась, можно сказать, на перепутье. Существующее законодательство и судебную практику критикуют и слева и справа. Одни настаивают на серьезном ужесточении законодательства, другие, напротив, на его смягчении.

Позицию первых наиболее последовательно отражает проект Закона о защите независимого и малого бизнеса (Small and Independent Business Protection Act), внесенный в 1979 г. сенатором Э. Кеннеди и поддержанный Федеральной комиссией по торговле и Антитрестовким отделением Департамента юстиции администрации Дж. Картера. Проект накладывал исключительно жесткие ограничения на слияния и поглощения. В частности, предлагалось запретить слияния:

а) любых компаний с имуществом или объемом продаж свыше 2 млрд дол. каждая;

б) компаний с имуществом или объемом продаж свыше 350 млн дол. каждая, если они не смогут доказать, что слияние будет способствовать повышению конкурентности на данном рынке;

в) компаний с имуществом или объемом продаж свыше 350 млн дол. с другой компанией, имеющей более чем 20 % -ную долю на рынке, общий объем оборота на котором не ниже 100 млн дол. в год.

Последний тип слияний допускается, лишь если большая из двух компаний продаст часть своих активов, равноценную меньшей из объединяющихся компаний.

Эти правила предполагалось распространить не только на горизонтальные слияния, но и на вертикальные, а также ведущие к образованию конгломератов. Противоположная программа представлена в книге Роберта Борка, профессора Йельского университета, в прошлом заместителя министра финансов, под названием "Парадокс антитрестовского законодательства" (Bork R. H. The Antitrust Paradox. New York, 1978). Рекомендации Борка сводятся к следующему.

1. Единственной целью и принципом антитрестовской политики должно быть благосостояние потребителей. Мысль о том, что антитрестовское право должно защищать малый бизнес от конкуренции и экономических перемен, должна быть оставлена раз и навсегда.

2. Для обеспечения благосостояния потребителей возможные положительные результаты того или иного поведения должны быть сопоставлены с возможными антиконкурентными его последствиями.

3. Антитрестовская политика и законодательство должны быть целиком ориентированы на ограничение трех типов антиконкурентного поведения:

а) горизонтальные соглашения о фиксировании цен или разделении рынка;

б) горизонтальные слияния, ведущие к захвату очень большой доли рынка;

в) преднамеренные действия, направленные во вред конкурентам (но не являющиеся простым обострением конкуренции).

4. Некоторые виды поведения должны быть полностью изъяты из сферы антитрестовского законодательства и политики. К ним относятся:

а) вертикальные соглашения, имеющие целью достижение эффективной организации экономической деятельности, включая установление конечных цен, связанные контракты и исключительное дилерство;

б) небольшие горизонтальные и все вертикальные слияния, а также все слияния типа конгломератов;

в) ценовая дискриминация;

г) компании любого размера и рынки любой структуры, обязанные своим возникновением внутренним источникам роста либо слияниям, имевшим место более 10 лет назад.

В 80-е гг. характер и сфера применения антитрестовского законодательства изменились в сторону смягчения некоторых положений и придания ему избирательно целевого характера, что было следствием усилившегося влияния экономистов чикагской школы.

Будущее антитрестовского законодательства в США остается проблематичным. Тех трестов, на борьбу с которыми оно было направлено с самого начала, уже нет, а в условиях открытой экономики вероятность их возникновения невысока. В этих условиях максимально достижимым результатом ужесточения антимонопольной политики могло бы стать еще большее сокращение доли рынков "тесной" олигополии и увеличение доли рынков эффективной конкуренции. Однако такому исходу будет противодействовать необходимость эффективной же конкуренции американских товаров на мировом, а в условиях открытой экономики и на национальном рынке. Видимо, сложившийся к концу 80-х гг. характер антимонопольной политики сохранится и в 90-е гг.

РАЗДЕЛ 3. Из истории российских монополий

Совершенно по-иному складывались отношения государства и монополий в России. Опыт российской промышленности достаточно поучителен и оригинален, так как, во-первых, русскому индустриальному рынку практически так и не удалось почувствовать "вкус настоящей конкуренции", а во-вторых, ему не удалось испытать на практике принцип laissez faire: "невидимая рука" всегда действовала вместе с видимой и достаточно твердой рукой государства.

В России, как и в каждой стране, издавна существовали регалии, или государственные монополии, на производство важных групп товаров - соляная монополия, монополия на выделку пороха, тиражирование календарей и т. п. В 1895 г. в виде опыта в четырех сибирских губерниях была введена винная монополия, распространившаяся затем на всю Россию. Кроме нее к началу XX в. осталась лишь специальная монополия на игральные карты.

Но "недостаток" государственных монополий вполне дополнялся заботой правительства о крупном частном капитале.

Так, в начальный период развития крупной русской промышленности, когда перед правительством стояла задача создания в стране новых производств, распространенной мерой поощрения фабрикантов было предоставление им (зачастую - иностранцам) монополии производства на определенный период. Особенно характерна была подобная практика для правления Елизаветы. Например, по просьбе Чемберлина и Козенса, учредителей первой петербургской ситцевой фабрики, в 1753 г. на 10 лет было запрещено устройство ситцевых фабрик во всей Империи. В том же году аналогичную привилегию получил купец Федотов, устроивший в Москве фабрику сусального золота и серебра. В некоторых случаях влиятельные фабриканты добивались даже закрытия ранее устроенных фабрик, конкурировавших с их собственными.

Однако уже при Екатерине II промышленная политика значительно изменилась.

Императрица неоднократно указывала устно и письменно на вред монополий и преимущества мелкой промышленности перед крупной. В наказе Мануфактур-коллегии своему депутату вице-президенту Сукину говорилось: "Великие мануфактурные заведения вместо того, чтобы долженствовали служить к общему рукоделий распространению и обогащения государства, заключили все рукоделия в стенах своих, а случившиеся злоупотребления и бывшая монополия лишили многих пропитания... Со времени умножения фабрик города в упадок приходить начали... Содержатели великих фабрик ненавистны сделались обществу" (Цит. по: Туган-Барановский М. Русская фабрика в прошлом и настоящем : Историко-экономическое исследование. Т. 1. Историческое развитие русской фабрики в XIX веке. СПб., 1898. С. 37). И правительственная программа уже была нацелена на поощрение кустарной промышленности и уничтожение фабричных монополий.

Но с начала XIX в. со стороны российского правительства наблюдается определенная двойственность в отношении крупной промышленности: с одной стороны, резкое ее порицание в экономических трактатах и официальных документах (особо резко высказывался, например, граф Е. Ф. Канкрин, министр финансов в 1823-1844 гг.), а с другой стороны, поощрение на практике. Так, введенный при Николае I запретительный тариф (тем же самым Канкриным), крупные денежные субсидии фабрикантам, строительство дорогостоящих "образцовых заведений" и т. п. несомненно шло на пользу крупным промышленникам.

С 1878 г. до конца XIX в. практически во всех основных отраслях русской промышленности наблюдалась сильная концентрация производства. К этому времени и относится образование первых отечественных монополистических объединений.

Старейшим синдикатским объединением в России можно считать "Конвенцию страховых от огня обществ", образованную в конце 1870-х гг. Следует сказать, что в России конца XIX-начала XX в. в противоположность западным странам норма торговой прибыли значительно (по некоторым подсчетам в два-три раза) превышала норму прибыли в промышленности. Естественно, что фабриканты и заводчики стремились избавиться от дорогостоящих торговых посредников и заняться продажей своей продукции самостоятельно. Отчасти вследствие этого для российской промышленности были характерны предпринимательские объединения в виде синдикатов, занимающихся централизованным сбытом, но не производством продукции в отличие от трестов, господствовавших в США. Единственная попытка создания русского треста на базе синдиката "Продамет" потерпела крах благодаря усилиям дворянства, земств, ряда политических партий (в первую очередь октябристов), активно выступавших против монополистического капитала и требовавших непризнания правительством любых форм монополистических объединений. Правда, выступления эти были большей частью безрезультатны.

Первым синдикатом европейского типа, появившемся в России, можно считать основанный немецкими капиталистами в 1886 г. синдикат гвоздильных и проволочных фабрик. Он заложил базу для создания в 1903 г. синдиката "Гвоздь", после распада которого в 1908 г. был образован один из крупнейших синдикатов России "Проволока".

Первым же чисто российским синдикатом принято считать созданный при самом близком участии правительства в 1887 г. синдикат сахарозаводчиков. Министр финансов Н. X. Бунге писал в 1886 г. об этом синдикате в докладе Совету Министров: "Соглашение заводчиков между собой во имя их общего интереса могло бы принести существенную пользу делу, и заводчики могли бы образовать между собою синдикат" (Цит. по: Цыперович Г. Синдикаты и тресты в России. 8-е изд. Пг., 1920. С. 31). Политика синдиката (нормирование объемов производства каждого завода с обязательством вывоза за границу всего излишка, произведенного сверх нормы) и правительства (высокий акциз на сахар, возврат акциза при вывозе, да еще премии за вывоз сахара из страны) привела к повышению внутренних цен и одновременному бросовому экспорту. Так, в 1900 г. наш сахар в Лондоне стоил 2 руб. 8 коп. за пуд, а в России - 6 руб. 15 коп. за пуд. Другое старейшее монополистическое объединение - "Экспортный синдикат бакинских керосинозаводчиков" (с 1892 г.) также был создан при открытом содействии правительства, которое в интересах нефтепромышленников значительно снизило им фрахтовые тарифы на Закавказской железной дороге. Особенно заметно процесс концентрации и образования монополий проявился во время сильного кризиса 1900-1903 гг. и сразу после него. К 1905 г. в России существовало уже более 30 фактически узаконенных монополий.

Вспомним лишь некоторые.

1902 г. Крупнейшая российская монополия "Общество для продажи изделий русских металлических заводов", более известная как "Продамет", объединившая более 30 заводов юга России, Польши, Прибалтики и Урала, т. е. 17 % всех металлургических предприятий Империи, имеющих 33 % рабочих и 70 % акционерного капитала отрасли. В 1912 г. заводы "Продамета" выпускали 83.5 % общеимперского объема производства сортового железа, 81.2 % листового железа, 75.8 % железнодорожных рельсов. "Общество для продажи чугунных труб и устройства водопроводов и канализаций" ("Трубопродажа"), захватившее почти 100 % русского сбыта железных труб.

1903 г. "Общество для продажи изделий русских зеркальных заводов" - 100 % зеркального производства.

1904 г. "Общество для торговли русских вагоностроительных заводов" ("Продвагон"), к 1912 г. имевшее 97 % российских заказов на вагоны. Аналогичный синдикат паровозостроительных заводов объединил также 90-100 % общего выпуска паровозов.

1906 г. "Общество для торговли минеральным топливом Донского бассейна" ("Продуголь"), имевший 75 % добычи угля в Донбассе и прославившийся своими хищническими действиями. В 1914 г. после многочисленных жалоб правительство подняло вопрос о судебном расследовании деятельности синдиката и его ликвидации.

Данные следствия, вскрывшие массу злоупотреблений и незаконных мер по ограничению производства и поддержанию монопольно высоких цен, вызвали большой шум в прессе.

Однако после финансового и даже дипломатического давления со стороны французских заинтересованных кругов дело было прекращено.

1907 г. "Съезд фабрикантов сельскохозяйственных машин и орудий" к началу первой мировой войны сконцентрировавший у себя около 72 % производства данной продукции.

1908 г. Синдикат "Медь", к 1914 г. 94 % российского производства меди, "Продаруд" - 80 % добычи железной руды. 1910 г. Синдикат суконных фабрик.

1912 г. Синдикат льнопромышленников.

1913 г. Табачный синдикат.

А кроме того: "Русское товарищество торговли цементом" (90 % рынка отрасли), "Треугольник" (100 % резиновой промышленности), синдикаты стекольный, спичечный, электрический, асфальтовый, пробочный, "Съезд мукомолов" и т. д. С 1906 г. в России существовал так называемый "Совет съездов представителей промышленности и торговли", самая сильная и влиятельная экономическая организация крупной бузжуазии, имевшая обширные связи как в правительстве, так и в Государственной думе (кстати, по иронии истории одним из руководителей этого Совета был... А. Вольский). Вот как характеризовал отношения между правительством и Советом съездов журнал "Промышленность и торговля": "...Совет нашел в себе полное сочувствие в лице правительства и, в частности, в тех министерствах... деятельность которых наиболее тесно связана с экономической жизнью страны... Представители Совета съездов выступали перед правительством со всесторонне обоснованными и солидарными мнениями, которые в большинстве случаев оказывали существенное влияние на решение правительственных совещаний" (Возникновение и деятельность нашей организации (обзор деятельности съездов представителей промышленности и торговли с октября 1906 г. по декабрь 1907 г.) // Промышленность и торговля. 1908. № 1. С. 25).

Вообще говоря, в российском дореволюционном законодательстве предусматривались серьезные меры против предпринимательских объединений. Так, за сговор промышленников или торговцев с целью повышения цен на предметы первой необходимости зачинщикам грозило тюремное заключение от 4 до 8 месяцев, прочим участникам - от 3 недель до 3 месяцев или штраф не свыше 200 pуб. Если в результате подобного сговора действительно имели бы место нехватка продуктов или нарушения общественного спокойствия, наказание значительно ужесточалось. Однако случаи применения этой статьи буквально единичны, к тому же она легко обходилась: промышленные предприятия образовывали некое акционерное общество (а фактически синдикат) под стандартным названием "Контора по продаже...", которому обязались продавать свой товар по известной цене, данное общество же в свою очередь обязалось сбывать этот товар на рынке по своим ценам. Таким образом, формально отсутствовал признак соглашения промышленников о продаже товаров потребителям по определенным ценам.

Правда, Совет Министров мог принять и другие меры в отношении предпринимательских объединений в случае значительного неопределенного повышения цен со стороны последних: изменение железнодорожных тарифов, изменение или отмена таможенных пошлин, введение вывозных пошлин. Меры, мягко говоря, малодейственные.

По существу, политика ограничения производства и роста цен, проводимая русскими монополиями, поддерживалась самим правительством. Так, в самом начале XX в. был учрежден специальный комитет по распределению заказов на железнодорожное оборудование (рельсы, вагоны и пр.), просуществовавший до 1914 г. Он устанавливал для небольшого количества наиболее крупных заводов-"фаворитов" повышенные цены на покупаемую правительством продукцию, создавая выгодные условия для этих монополистов.

По настоянию дворянства и ряда депутатов Государственной думы столыпинское правительство создало особое Совещание при Министерстве торговли и промышленности по рассмотрению вопроса о синдикатах и трестах. Совещание признало нецелесообразными запретительные меры против монополистических объединений и сочло, что правительство должно бороться лишь со злоупотреблениями в этой области, но не с самими синдикатами, являющимися неизбежным порождением развитой экономики.

Сам министр торговли и промышленности В. И. Тимирязев сказал: "Всякое объединение, будь то производители или рабочие, должно всячески поддерживаться и поощряться, ибо в объединении залог успеха и процветания промышленности" (Цит. по: Берлин Б. А. Русская буржуазия в старое и новое время. М., 1992. С. 263).

После Октябрьской революции отношение между государством и монополиями перешли на более высокий уровень. Система управления народным хозяйством периода военного коммунизма получила название "главкизма": предприятия объединялись в главки, централизованно управляющие их производственной деятельностью, снабжением, сбытом, финансами. К концу гражданской войны таких главков насчитывалось 52.

Вскоре термины "синдикат" и "трест" приобрели новое значение. Трестом называлась государственная промышленная хозрасчетная единица, объединяющая несколько наиболее крупных предприятий одной отрасли. Синдикаты же создавались как торговые объединения трестов, они занимались торговлей, сбытом готовой продукции, снабжением и распределением заказов между предприятиями, т. е. функциями, с которыми из-за неопытности или слабости не справлялись тресты. Всего к концу 1922 г. в стране было 18 синдикатов, объединяющих 176 трестов. Так произошло слияние государства и промышленных монополий. Народное хозяйство страны стало единой государственной монополией, основные черты которой сохранялись до недавнего времени (Об отличии государственной, или административной, монополии в СССР от экономической, рыночной монополии см. лекцию 4, раздел 4).

Заметим, что такая "единая монополия" вполне соответствовала идее социализма. "...Общество, наилучшим образом организованное для производства богатства, - писал К. Маркс, - бесспорно должно было бы иметь лишь одного главного предпринимателя (курсив наш. - А. С.), распределяющего между различными членами общественного коллектива их работу по заранее установленным правилам" (Маркс К. Энгельс Ф. Соч. 2-е изд. Т 4. С. 153). А Ленин считал, что "социализм есть не что иное, как государственно-капиталистическая монополия, обращенная на пользу всего народа и постольку переставшая быть капиталистической монополией" (Ленин В. И. Поли. собр. соч. Т. 34. С. 192.).

В 1991 г. был принят закон РФ "О конкуренции и ограничении монополистической деятельности на товарных рынках" - первый антимонопольный закон России. (Вспомните, закон Шермана был принят А в 1890 г.).

ЗАДАЧИ

Вместе с этой лекцией читают "Инвестиционное предложение санируемого предприятия".

1. Для некоторой отрасли индекс Херфиндаля-Хиршмана равен 1700. Две фирмы, доли продаж которых составляют 20 и 10 %, предполагают объединиться. Найти значение индекса после слияния этих фирм, если других изменений в отрасли не предвидится.

2. Доли трех крупнейших фирм в отрасли составляют 50, 30 и 15 %. Сведений о долях остальных фирм и об их числе нет. В каких пределах может лежать индекс Херфиндаля-Хиршмана для отрасли?

3. Сравнить значения индекса Линда для трех ведущих фирм в отрасли, если их доли составляют:

а) 20, 20 и 20 %;

б) 30, 20 и 10 %.

ЧАСТЬ IV. РЫНКИ ФАКТОРОВ ПРОИЗВОДСТВА

Рекомендуемые лекции

- Инвестиционное предложение санируемого предприятия

- Психолого-педагогический анализ причин неуспеваемости детей младшего школьного возраста

- Формирование и укрепление вашей команды

- 4 Нормативно - правовые акты, определяющие порядок создания и деятельности сельскохозяйственных кооперативов

- 6 Общественно-политические течения России во второй половине XIX в.