Макроэкономическое равновесие и макроэкономическая политика в открытой экономике

Тема 10 Макроэкономическое равновесие и макроэкономическая политика в открытой экономике

10.1 Основные взаимосвязи в открытой экономике. Платежный баланс.

10.1.1 Основные взаимосвязи в открытой экономике.

Для получения полной картины макроэкономических отношений между различными экономиками необходимо использование двух важных взаимосвязанных инструментов: счета национального дохода, в который записываются все расходы, связанные с производством продукции и созданием дохода страны; счета платежного баланса, помогающего отслеживать как изменения задолженности страны другим государствам, так и доходы отраслей, конкурирующих в области экспорта и импорта, а также показывающего взаимосвязь между сделками с зарубежными партнерами и национальным предложением денег.

Центральным объектом макроэкономического анализа является ВВП. Валовым внутренним продуктом в открытой экономике является сумма внутренних и зарубежных расходов на товары и услуги, произведенные с участием национальных факторов производства. Таким образом, основное тождество национальных счетов для открытой экономики имеет следующий вид:

Y = C + I + G + X – M

Разность между экспортом и импортом товаров известна как баланс торгового баланса.

NX = X – M

Рассматривая влияние внешней торговли на развитие национальной экономики, можно отметить, что внешняя торговля может привести к росту объема национального производства в значительно большей степени, чем растет чистое сальдо внешней торговли. Для этого следует использовать понятие мультипликатора внешней торговли. Рассмотрим основное макроэкономическое тождество.

Рекомендуемые материалы

Как известно, экспорт является экзогенной величиной относительно объема национальной экономики, так как зависит от величины дохода населения других стран и курса национальной валюты. Импорт состоит из двух частей: автономный импорт, который не зависит от величины дохода, и стимулированный импорт, величина которого определяется динамикой дохода субъектов. С учетом этого импорт можно описать функцией:

M = M0 + mY,

где m – предельная склонность к импорту.

С учетом функции потребления и функции импорта основное макроэкономическое тождество примет вид:

Y = Ca + MPC*Y + I + G + X – M0 + mY.

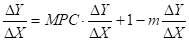

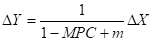

Чтобы узнать влияние изменения экспорта на объем производства продифференцируем относительно экспорта и получим уравнение:

В результате получим:

где дробь и является мультипликатором внешней торговли, который показывает как изменится объем производства в стране при увеличении экспорта на единицу.

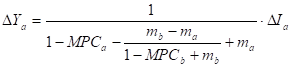

Рассматривая предельную склонность к импорту как утечку, мы тем самым предполагали, что любые расходы на импорт всегда убыточны как составляющие совокупного спроса на наше внутреннее производство. Это предположение правильно в отношении малой страны, торговля которой незначительна по отношению к средней или предельной доле мирового дохода. Однако когда экономика государства выглядит существенной по объему для своих торговых партнеров, это предположение уменьшает коэффициент. Когда дополнительные расходы крупной страны ведут к дополнительному импорту, этот импорт заметно увеличивает иностранные доходы и создает иностранные рабочие места. Увеличение иностранных доходов способствует увеличению иностранных закупок первого экспорта страны в количестве, уменьшенном иностранной предельной склонностью к импорту из той страны. Дополнительный спрос на экспорт затем увеличивает доход нашей страны, таким образом усиливая реакцию коэффициента на первоначальные внутренние расходы. Таким образом, чем больше импорт нашей страны воздействует на иностранный доход, тем больше коэффициент действительных расходов превышает простую формулу 1/(s + т).

Поэтому необходимо учитывать и обратную связь, то есть влияние импорта из другой страны. Она может быть проанализирована и рассчитана через мультипликатор международной торговли:

В данном случае рост инвестиций в стране А приведет к росту производства и экспорта в страну В, что, в свою очередь, скажется на объеме производства в данной стране и экспорте в страну А.

Инвестиции в экспортное или импортозамещающее производство вызывает, согласно теореме Рыбчинского, сокращение производства в других странах.

Оценивая взаимодействие импорта и экспорта, можно утверждать, что сокращение стоимости импорта, скорее всего, повлечет сокращение стоимости экспорта так как:

- в производстве экспортируемых товаров используются импортные компоненты;

- сокращение импорта приводит к сокращению доходов в других странах и возможности покупать товары из данной страны;

- сокращение импорта приведет к равному по стоимости сокращению экспорта в результате изменения валютного курса;

- остальные страны могут принять адекватные меры в отношении данной страны.

Внешняя торговля страны находится в тесной связи с экономическим ростом страны. Эта связь проявляется через потребление. В экономике действует закон Энгеля, в соответствии с которым рост доходов вызывает сокращение расходов на потребление продуктов первой необходимости и, прежде всего, продуктов питания, что при прочих равных условиях, вызывает снижение относительных цен на эти товары на мировом рынке. Связь проявляется и через гипотезу преобладающего спроса Линдера, согласно которой существует причинная связь в цепочке:

Она означает, что по мере роста дохода на душу населения изменения в структуре спроса побуждают страну расширять производство некоторых предметов роскоши, что вызывает снижение издержек их производства и страна получает сравнительное преимущество в международной торговле, что ведет к росту экспорта этими товарами. Таким образом, в итоге страна экспортирует товары с высоким удельным весом в их собственном потреблении, что ведет к росту объемов производства.

Состояние внешней торговли во многом обусловлено валютным курсом. Валютный курс – это цена денежной единицы данной страны, выраженная в валюте другой страны. Валютный курс влияет на формирование пропорций обмена валют при международной торговле товарами и услугами, на движение капиталов в виде инвестиций и кредитов, на относительные цены на мировых товарных рынках и стоимостные показатели различных стран, переоценку счетов в иностранной валюте фирм, банков, правительств и частных лиц.

Каждой валютной системе соответствует свой режим фиксации валютного курса, то есть механизм его определения и изменения, который выбирается в зависимости от целей экономической политики правительства.

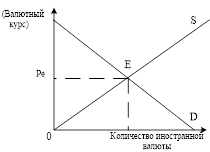

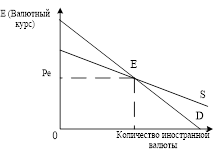

Гибкий валютный курс – это обмен одной валюты на другую на основе соотношения спроса и предложения на валютном рынке без централизованного регулирования. Спрос на отечественную валюту зависит от покупок иностранными потребителями отечественных товаров. Предложение - от покупки иностранных товаров и услуг, произведенных за рубежом, импортерами и, в конечном счете, зависит от величины спроса потребителей на импортируемые товары и услуги. Если спрос на товары эластичен, то предложение валюты имеет прямую зависимость, если спрос неэластичен, то обратную (Рис.10.1). При гибком валютном курсе снижение цены равновесия означает обесценивание валюты. Данный курс позволяет поддерживать конкурентоспособность и быстро адаптируется к внешним импульсам и шокам, а самое главное – правительство страны освобождается от функции определения подходящего курса.

а) с эластичным спросом на б) с неэластичным спросом

импортируемые товары на импортные товары

Рис.10.1 Формирование валютного курса

Несмотря на эти преимущества, режим свободно плавающего обменного курса не лишен недостатков:

- если валютный рынок характеризуется незначительной емкостью, то при данном режиме несколько крупных сделок могут подорвать существующее состояние;

- данный режим не может обеспечить эффективность валютной политики при регулировании со стороны государства, а также принятии валютно-финансовых фискальных мер;

- непривлекательность для иностранных инвесторов и торговых партнеров условий неопределенности при данном режиме;

- существует угроза правительственного манипулирования, что подрывает доверие субъектов рынка;

- если страна имеет наличие крупных спекулятивных потоков капитала, то определение обменных курсов в значительной степени ограничивает валютно-финансовую независимость.

Такой режим характерен для стран, где валютные ограничения отсутствуют или незначительны и практически не встречается в настоящее время.

Фиксированный валютный курс предполагает осуществление обмена одной валюты на другую на основе твердого паритета. Национальный банк фиксирует относительную цену внутренней и внешней валюты или паритет валюты и поддерживает его в течение более или менее продолжительного времени, то есть курс не зависит от изменения спроса и предложения на валюту. Изменение фиксированного курса происходит в результате его официального пересмотра (девальвации – понижения или ревальвации – повышения).

Режим фиксированного курса имеет следующие преимущества:

- количественная определенность (способствует торговле и стимулированию потока капитала);

- усиливает повышенное доверие к валютной финансовой политике, вызванное необходимостью приближения процентных ставок к ставкам экономики валюты зацепления, а также необходимостью контроля над ростом кредитования и правительственных расходов для предотвращения подрыва обменного курса инфляцией;

- сдерживание инфляции. Высокое доверие к валютно-финансовой политике смягчает инфляционные ожидания на рынке труда и финансовых рынках.

Однако данный режим не лишен и недостатков. Страна не способна противостоять определенным экономическим шокам в результате потери экспортных рынков и недостаточности валютных резервов для поддержки фиксированного курса. Как правило, эти явления сопровождаются резким снижением внутренних цен, которые предопределяют спад производства и рост безработных. Режим фиксированного валютного курса обычно устанавливается в странах с жесткими валютными ограничениями и неконвертируемой валютой. На современном этапе его применяют в основном развивающиеся страны.

Плавающий валютный курс изменяется в результате изменения спроса и предложения валюты, но корректируются валютными интервенциями Центрального банка в рамках «регулируемого» или «валютного коридора».

Важное значение для формирования внешнеэкономических отношений и внешней торговли имеет номинальный и реальный валютный курс, их соотношение.

Номинальный валютный курс представляет собой цену национальной валюты, выраженную в иностранной валюте. Для обозначения номинального валютного курса используется понятие «обменный курс валюты».

Реальный валютный курс рассчитывается так, чтобы учесть изменения уровня цен в обеих странах по отношению к базисному году; для расчета используется номинальный валютный курс по следующей формуле:

Er = En (Pd/Pf),

где Er – реальный валютный курс;

En - номинальный валютный курс;

Pd - «внутренний» уровень цен;

Pf - уровень цен другой страны.

В основе валютного курса, особенно при фиксированном режиме, лежит валютный паритет – это соотношение между двумя валютами, устанавливаемое в законодательном порядке. На практике курсы валют только случайно и очень кратковременно могут совпадать с их паритетом – при равновесии спроса и предложения. Часто для объяснения валютных курсов используют теорию паритета покупательной способности, которую выдвинул в 1556 г. Мартин де Ацпилкует Наварро и которая позже явилась предметом исследования Д. Рикардо, Д. Юма. Однако наиболее полный и всесторонний ее анализ был сделан Г. Касселем в начале XX в. По его мнению «в условиях нормальной торговли устанавливается такой валютный курс, который отражает соотношения между покупательной силой соответствующих валют».

Тождество национальных счетов в открытой экономике указывает на одну из причин того, почему баланс текущих операций играет важную роль в международной макроэкономике. Поскольку правая часть уравнения представляет собой совокупные расходы, связанные с внутренним производством, изменения в балансе текущих операций могут быть обусловлены изменениями в этом производстве и, таким образом, с занятостью.

Баланс текущих операций важен также и потому, что с его помощью измеряются объемы и направления международной задолженности. Если страна А импортирует больше, чем экспортирует, она должна финансировать возникший дефицит счета текущих операций. А это возможно только в том случае, если данная страна возьмет соответствующую сумму в долг у страны В. Следовательно, страна А должна увеличить свою чистую внешнюю задолженность на величину образовавшегося дефицита. Даже если она будет финансировать дефицит баланса текущих операций, используя для оплаты импорта ранее накопленные за рубежом активы, то уменьшение последних будет означать то же, что и увеличение чистой внешней задолженности.

Аналогично, страна с положительным сальдо счета текущих операций, зарабатывая на экспорте больше, чем тратится на импорт, финансирует счета текущих операций своих торговых партнеров, кредитуя их. Зарубежные активы данной страны растут, так как иностранцы оплачивают любой импорт, не покрытый их экспортом, посредством выпуска долговых обязательств, которые они в конце концов должны будут выкупить.

Таким образом, можно сделать следующий вывод: баланс текущих операций страны равняется величине, на которую изменяются ее чистые активы за рубежом (или баланс движения капитала). Отсюда следует взаимосвязь счета текущих операций и счета движения капитала. Так, разность притока капитала и оттока дает баланс движения капитала. Если платежный баланс находится в равновесии, то чистое сальдо внешней торговли равно чистому сальдо импорта капитала.

Сумма С + I + G в литературе по международной экономике часто называется внутренней абсорбцией и обозначается А. Используя эту терминологию, сальдо баланса текущих операций можно описать как разность между доходом и абсорбцией:

NX = Y– А.

В открытой экономике важное значение имеет взаимосвязь сбережений и баланса текущих операций. В закрытой экономике сбережения и инвестиции должны быть равны, в открытой же — могут различаться.

Учитывая, что величина национальных сбережений равна:

S = (Y – С – Т)

и что чистый экспорт равен разнице между экспортом и импортом

NX = X - M,

можно представить тождество ВНП в виде:

S = I + NX.

Уравнение выявляет важное различие между открытой и закрытой экономиками: открытая экономика может сберегать путем либо увеличения объема капитала, либо покупки иностранных активов, а закрытая — лишь приумножая собственный капитал.

В отличие от закрытой, открытая экономика с выгодными инвестиционными возможностями не нуждается в росте собственных ресурсов для их использования. Можно одновременно увеличивать и инвестиции, и займы за рубежом, не изменяя размеров сбережений.

До сих пор при рассмотрении проблемы сбережений мы не проводили различий между частными и государственными сбережениями. Однако решения в отношении государственных сбережений принимаются правительством в расчете на их воздействие на выпуск и занятость. Тождество национального дохода может быть использовано для выявления каналов, через которые правительственные решения о сбережениях влияют на макроэкономические условия. Как известно, частные сбережения представляют собой часть располагаемого дохода, которая не потребляется. Располагаемый доход — это национальный доход Y за вычетом чистых налогов Т, полученных правительством от домашних хозяйств и фирм. Обозначив частные сбережения как Sp выразим их следующим образом:

Sp = Y – T – C.

Государственные сбережения Sg представляют собой разницу между доходом государства (в основном от налогов) и его расходами, каковыми являются государственные закупки G:

Sg = T - G.

Используя определения частных и государственных сбережений, тождество национального дохода можно записать в форме, удобной для исследования влияния государственных сбережений на открытую экономику:

S = Sp + Sg = I + NX

Данное уравнение устанавливает связь частных сбережений с внутренними инвестициями, положительным сальдо счета текущих операций и государственными сбережениями.

Преобразуем его, чтобы получить объем частных сбережений:

Sp = I + NX — Sg = I + NX - (T - G) = - I+ NX + (G – T).

Тогда следует, что частные сбережения страны могут принимать формы инвестиций в национальный капитал (I), приобретения активов у иностранцев (NX), приобретения вновь выпущенных долговых обязательств своего государства (G - T). Изменения в бюджетном дефиците являются важным фактором, влияющим на баланс текущих операций: увеличение бюджетного дефицита уменьшает величину положительного сальдо данного баланса, и наоборот.

10.1.2 Платежный баланс.

Платежный баланс страны представляет собой систематические записи всех экономических сделок между резидентами этой страны и остальным миром в течение данного периода времени. Экономические сделки представляют собой любой обмен стоимости, т.е. акт, в котором передается право собственности на товар, оказывается услуга или право собственности на активы переходит от резидента данной страны к резиденту другой страны. Платежный баланс охватывает не только платежи и поступления, которые фактически произведены или подлежат немедленному исполнению на определенную дату, но и будущие платежи по международным обязательствам и требованиям страны. Это объясняется тем, что основная часть сделок совершается на кредитной основе.

Любая сделка имеет две стороны. Кредит, с точки зрения данной страны, - отток стоимостей, за которыми должен последовать компенсирующий приток стоимостей или платеж. Например, экспорт товаров. Дебет - приток стоимостей, за который резиденты данной страны должны платить. Например, импорт товаров, услуг. Общая сумма кредита должна быть всегда равна сумме дебета платежного баланса.

По экономическому содержанию различают платежный баланс на определенную дату и за определенный период времени. Платежный баланс на определенную дату невозможно зафиксировать в форме статистических показателей. Он существует в виде меняющегося изо дня в день соотношения платежей и поступлений. Состояние платежного баланса определяется спросом и предложением национальной и иностранных валют в данный момент времени.

Платежный баланс за определенный период составляется на основе статистических данных о совершенных за этот период времени внешнеэкономических сделках и позволяет анализировать изменения в международных экономических отношениях страны, масштабе и характере ее участия в мировом хозяйстве. Показатели платежного баланса за определенный период времени связаны с агрегатными показателями развития экономики, состоянием национальной валюты и являются объектом государственного регулирования.

Платежный баланс, согласно стандартной классификации Международного валютного фонда, включает два основных счета: счет текущих операций и счет операций с капиталом и финансовыми инструментами.

В зависимости от операций различают: торговый баланс, баланс текущих операций, счет движения капитала и изменение официальных резервов (Табл.10.1).

Таблица 10.1 Схема платежного баланса

| Кредит | Дебет |

| Счет текущих операций | |

| 1. Экспорт товаров | 2. Импорт товаров |

| Сальдо баланса внешней торговли | |

| 3. Экспорт услуг | 4. Импорт услуг |

| 5. Чистые доходы от инвестиций | |

| 6. Чистые текущие трансферты | |

| Сальдо баланса по текущим операциям | |

| Счет операций с капиталом | |

| 7. Чистые капитальные трансферты | |

| 8. Полученные долгосрочные и краткосрочные кредиты | 9. Предоставленные долгосрочные и краткосрочные кредиты |

| 10. Чистые пропуски и ошибки | |

| Сальдо баланса официальных расчетов | |

| 11. Чистое увеличение официальных валютных резервов |

Торговый баланс представляет собой чистую стоимость экспорта только товаров за вычетом их импорта.

Счет текущих операций кроме операций с товарами включает:

а) Услуги в сфере транспорта, страхования, банков, туризма, образования, предприятий общественного питания и т.д., платежи за использование интеллектуальной собственности.

б) Чистые доходы от инвестиций (проценты, прибыль, дивиденды). Они получаются от владения имуществом и активами в других странах мира. Также включается оплата труда резидентов за границей.

в) Чистые трансфертные платежи, которые включают переводы частных и государственных средств в другие страны (подарки, пенсии, денежные переводы, безвозмездная помощь другим странам).

Счет движения капитала отражает все международные сделки с активами, т.е. движение прямых инвестиций, портфельных инвестиций, прочего долгосрочного и краткосрочного капитала. Это означает предоставление и получение кредитов на международных финансовых рынках, операции купли-продажи реальных и финансовых активов в других странах.

Взаимосвязь текущего счета и счета движения капитала можно представить путем преобразования основного макроэкономического тождества:

Y = C + I + G + Xn

Y –C –G = C + I + G + Xn – (C +G)

Левая часть данного равенства характеризует чистые сбережения в стране (Sn). Преобразуя равенство, получим:

Sn = I + Xn

Преобразуя равенство, получим разницу между избытком внутренних инвестиций в стране над сбережениями (I – S), которая равна чистому экспорту:

(I – S) = Xn

Левая часть равенства отражает сальдо счета движения капитала, а правая – сальдо текущих операций. Это означает, что в рыночной экономике счет движения капитала и счет текущих операций уравновешивают друг друга автоматически. Если инвестиции больше сбережений, то излишек инвестиций финансируется за счет иностранных кредитов и страна является должником. Если сбережения больше инвестиций, то избыточные сбережения ищут выгодные сферы вложения в других странах и страна является кредитором.

Следовательно, активное сальдо счета текущих операций сопровождается чистым оттоком капитала из страны. Гибкий валютный курс обеспечивает автоматическую балансировку этих разделов платежного баланса. Саморегулирование исчезает, если Национальный банк проводит политику фиксированного или плавающего валютного курса и стремится регулировать курс за счет валютных интервенций или другими методами.

Сумма всех статей платежного баланса дает общий баланс или баланс официальных расчетов.

Официальные международные резервы — это иностранные активы, которые центральный банк держит в качестве буфера, предохраняющего экономику от катастрофы. Как правило, официальные резервы включают в себя следующие активы:

• монетарное золото — золото пробы не ниже 995/1000, находящееся в хранилищах центрального банка или правительства, которое в любой момент может быть продано за иностранную валюту на мировом рынке или международным организациям;

• специальные права заимствования — выпускаемый Международным валютным фондом (МВФ) искусственный резервный актив, который распределяется между странами-членами в соответствии с их квотами и может быть использован для приобретения иностранной валюты, предоставления займов и осуществления платежей;

• резервная позиция в МВФ — сумма резервной транши (доли) страны в МВФ и долга со стороны МВФ этой стране:

• валютные активы—требования к нерезидентам в форме иностранной валюты, банковских депозитов, правительственных ценных бумаг, других ценных бумаг, акций частных предприятий и требования, возникающие в результате соглашений между национальным и иностранными центральными банками, а также правительственными органами;

• прочие требования — остаточная категория, включающая все остальные требования в иностранной валюте (наличной валюты или депозитов) или ценных бумагах, которые могут быть включены в определение международных активов центрального банка.

Баланс платежного баланса может быть с положительным или отрицательным сальдо, и поэтому в общем балансе указывают способ балансировки платежного баланса. В случае дефицита его можно ликвидировать за счет изменения официальных золотовалютных резервов или займов у центральных банков других стран или международных организаций.

Так как в этом случае предложение иностранной валюты на внутреннем рынке увеличивается, то данная операция учитывается со знаком «+». При этом предложение национальной валюты на внутреннем рынке относительно уменьшается, а ее курс обмена повышается, что оказывает соответствующее воздействие на развитие экономики страны.

Оценка дефицита платежного баланса не является однозначной. Она зависит от причины и устойчивости. На состояние платежного баланса влияют:

- неравномерность экономического и политического развития стран;

- циклические колебания экономики;

- инфляция;

- рост заграничных государственных расходов;

- усиление международной финансовой взаимозависимости стран;

- валютно-финансовые факторы (девальвация и т. д.)

- изменения в международной торговле;

- чрезвычайные обстоятельства.

Дефицит может быть реакцией на рост иностранного спроса на валюту данной страны для использования ее в качестве резервного актива.

Общим правилом является: в условиях нормально растущей экономики расширения внешнеэкономических операций страна, чья валюта используется в качестве средства международных расчетов, должна иметь дефицит баланса текущих операций. Если страна не является мировым финансовым центром, то устойчивые и длительные дефициты приводят к истощению официальных резервов, что негативно сказывается на экономике. Страна обязана корректировать платежный баланс.

Материальной основой регулирования платежного баланса является:

- государственная собственность, в том числе на официальные золотовалютные резервы;

- часть национального дохода, перераспределяемая через государственный бюджет;

- непосредственное участие государства в международных экономических операциях как экспортер капитала, гарант, кредитор или заемщик;

- регламентация внешнеэкономических операций с помощью нормативных актов и органов государственного контроля.

Существует несколько методов регулирования платежного баланса:

а) прямой контроль, включая регламентацию импорта, таможенные и другие сборы, запрет или ограничения на перевод за рубеж доходов по иностранным инвестициям, вывоз краткосрочного и долгосрочного капитала;

б) дефляция, которая направлена на решение внутриэкономических проблем и, следовательно, повышение конкурентоспособности страны на внешнем рынке (сокращение совокупного спроса, сокращение государственных расходов, замораживание цен и заработной платы, уменьшение дефицита государственного бюджета, кредитные ограничения, установление пределов роста денежной массы и т.д.);

в) изменение обменного курса за счет девальвации;

г) валютные ограничения;

д) специальные меры государственного воздействия на платежный баланс в ходе формирования его основных статей:

· содействие росту экспорториентированных и импортзамещающих отраслей экономики,

· содействие углублению международному разделению труда,

· ограничение вывоза валюты,

· участие правительства в создании туристической инфраструктуры,

· расширение государственных расходов на научные исследования для роста поступлений валюты от продажи патентов, лицензий и т.д.,

· регулирование миграции рабочей силы и т.д.

При проведении экономической политики регулирования платежного баланса руководствуются тремя правилами:

- если инфляция слишком высока, следует уменьшить дефицит государственного бюджета;

- если велик дефицит счета текущих операций платежного баланса, необходимо снижение реального обменного курса национальной валюты;

- если резервы иностранной валюты незначительны или быстро сокращаются, следует проводить жесткую кредитно-денежную политику.

Основным фактором устойчивости платежного баланса страны является достаточный уровень золотовалютных резервов государства, основными путями увеличения которых является:

· Эффективное развитие внешней торговли;

· Активизация институциональных преобразований, создающая возможность развития рынка корпоративных ценных бумаг;

· Совершенствование инвестиционного законодательства и реализация на практике всеми звеньями государственного управления мер по созданию благоприятного инвестиционного климата;

· Реализация мер по обеспечению сбалансированности реального спроса на деньги с предложением денег.

10.2 Понятие внутреннего и внешнего равновесия. Модель «доходы-расходы» и ее применение.

10.2.1 Понятие внутреннего и внешнего равновесия.

Модель, разработанная Р.Манделлом и М.Флемингом в начале 60-х годов (Манделл в 1962 и 1963 гг. и Флеминг в 1962 г.), применяет схему IS–LM, рассматривая открытую экономику. Она стала стандартной моделью открытой экономики. При построении такой модели предполагается, что вклад национальной экономики в мировой рынок незначителен, поэтому основные параметры ее развития задаются национальной экономике извне, т. с. мировым рынком. Это означает что:

а) национальная процентная ставка r в открытой экономике и в условиях мобильности капитала равна мировой процентной ставке

б) национальный объем производства находится на уровне, заданном существующими на данный момент факторами производства:

в) объем потреблении в экономике С— прямая функция располагаемого дохода (Y - Т):

г) внутренние инвестиции страны I — обратная функция процентной ставки r$

д) чистый экспорт страны Хn —функция обменного курса е:

Эти уравнения — составные элементы модели открытой экономики.

Чтобы открыть экономику, модель исходит из IS–LM и вводит два новых элемента.

1. Появляется дополнительное уравнение. Его цель — определить равновесие внешних расчетов. Таким образом, в системе координат (r, Y) появляется новая кривая под названием BP. Отныне будет три кривых: IS, LM и BP.

2. Уравнения кривых IS и LM, которые мы уже знаем в закрытой экономике, должны измениться. Открытые экономики оказывают воздействие на равновесие «доход—расход» и в некоторых случаях — на предложение денег.

Эта модель дает возможность сделать алгебраический и графический анализ воздействия экономических политик и экзогенных шоков, которым подвергается экономика. Ее преимущества состоят в том, что она противопоставляет результаты твердых и гибких режимов валютных курсов.

Проблему регулирования платежного баланса нельзя рассматривать в отрыве от макроэкономических внутренних проблем. Мы оцениваем макроэкономику страны по количеству глобальных задач или целей. Эти глобальные цели можно разделить на две категории. Первая категория включает две цели, ориентированные на внутреннюю экономику. Одна цель — поддержание действительного внутреннего производства на уровне экономических возможностей, с тем чтобы:

а) страна достигла полной занятости трудовых и других ресурсов;

б) экономическое производство постоянно возрастало.

Другая внутренняя цель — это достижение стабильности цен (или, по крайней мере, низкого или допустимого уровня инфляции). Вместе эти две цели, ориентированные на внутренний рынок, составляют общую цель достижения внутреннего баланса.

Вторая категория включает в себя цели, относящиеся к международной экономической активности страны. Это проблема внешнего баланса, который обычно определяется как достижение разумного и поддерживаемого платежного баланса с мировым сообществом. Здесь не так просто обозначить точную цель. Например, целью может быть достижение нулевого баланса по концепции официальных расчетов страны, в крайнем случае постепенное, в течение нескольких лет, с тем чтобы страна не теряла государственных резервов и не создавала нежелательных государственных резервов. Подразумевается, что сумма текущего счета и счета движения капиталов (не включая операции с государственными операциями) должна приблизительно сводиться к нулю. Если же она в течение долгого времени значительно отличается от нуля, то имеет место расстройство платежного баланса (и валютного курса) страны.

Мы сконцентрируем внимание на более узком понимании внешнего баланса, а именно на текущем счете платежного баланса страны (или торговом балансе товаров и услуг). В данном случае целью не является нулевой баланс данного счета. Текущий счет платежного баланса может финансироваться международными инвестициями (или операциями с государственными резервами). Некоторые высокоразвитые страны достигают внешнего баланса, имея положительное сальдо текущего счета платежного баланса, так как это позволяет стране действовать в качестве чистого инвестора в мире, используя некоторые из ее государственных сбережений (отток капитала или дефицит движения капиталов). Другие страны, находящиеся в процессе развития экономики, могут достичь внешнего баланса, имея дефицит движения капиталов. Дефицит может включать импорт оборудования, которое непосредственно является частью развивающего процесса. Дефицит может финансироваться путем заимствования капитала у мирового сообщества (прилив капитала или излишки движения капиталов). До тех пор пока избыток и дефицит движения капиталов не слишком высоки, ситуация остается приемлемой. Однако и избыток, и дефицит могут стать слишком высокими и перейти во внешний дисбаланс.

10.2.2 Модель «доходы-расходы» в открытой экономике

Для того чтобы проанализировать функционирование экономики, необходимо представлять себе ее общую картину. Такая картина включает в себя противоречия — экономисты, занимающиеся вопросами макроэкономики, до сих пор не пришли к единому мнению относительно того, каков наилучший способ анализа макроэкономики. Одной из основных трудностей методологии исследования является составление удовлетворительной структуры для прогнозирования изменений во внутреннем производстве и в уровне цен. Наш анализ поведения экономики в кратковременные периоды (предположим, год или менее) — относительно кейнсианский с точки зрения того факта, что уровень цен не реагирует немедленно на состояние совокупного спроса и предложения в экономике. С экономической точки зрения в кратковременные периоды уровень цен становится негибким и инертным. Наш взгляд на экономику в более длительном периоде времени — более монетаристский, или классический. Если же временной период более длительный, уровень цен реагирует на состояние спроса и предложения. Более того, уровень инфляции, которую переживает экономика, в конечном счете зависит прежде всего от темпов роста денежных запасов страны. Кроме того, в долгие временные периоды экономика проявляет тенденцию к полной занятости. Мы хотим представить себе, как функционирует экономика в кратковременные периоды, которые являются более выгодными и полезными, если и не идеальными.

Процесс корректировки открытой экономики позволяет понять ее модели. Одной из них является базовая кейнсианская модель «доходы—расходы», которая исходит из следующих предположений:

· неизменности цен товаров (отсутствие инфляции),

· устойчивости ставки процента,

· неизменности объема используемого труда в силу постоянной зарплаты,

· фиксированный валютный курс;

· существования безработицы;

· неизменности объемов капитала как фактора производства, имеющегося в экономике.

Основными уравнениями модели являются следующие:

Y = С(У) + S(Y)

Y= MPCY + b;

У = С(У) + I;

S = I;

Y = MPCY + b + S(Y);

S(Y) = Y –MPCY – b = –b + (1 – MPC )Y;

S(Y) = –b + MPSY;

где b – автономные величины

Основной целью экономики является достижение наиболее близкого к потенциальным возможностям экономики уровня производства товаров и услуг. Производственный потенциал экономики определяется ее возможностями предложения. Возможности предложения включают в себя как факторы ресурсов (трудовые, капитальные, земельные и естественные ресурсы), которые имеются в распоряжении экономики, так и нематериальные воздействия, такие как технология, качество ресурсов, состояние экономики и движущие силы. Нематериальные факторы определяют продуктивность ресурсов.

Так как производственная активность создает доход (в форме заработной платы, прибыли и иного рода возвращений в капитал, а также арендной платы землевладельцев), реальный ВВП является эквивалентом реального национального дохода.

В кратковременные периоды (и с учетом возможностей предложения экономики) внутреннее производство определяется совокупным спросом (AD) на продукцию страны. По существу, если кому-либо нужен товар, торговые (или иные предприятия) постараются произвести его.

В закрытой экономике совокупный спрос состоит из спроса домохозяйств на потребительские товары. Инвестиционного спроса и спроса государственного сектора.

Как видно из уравнений кейнсианской модели рост текущего дохода увеличивает как текущее потребление, так и текущие сбережения, независимо от того, было ли это увеличение дохода временным или перманентным. Ожидания будущих доходов наоборот уменьшают сбережения. В итоге, если увеличение дохода было перманентным, то вырастет как доход, так и ожидаемый доход; в результате, потребление увеличится незначительно или совсем не увеличится. Если же увеличение дохода носило временный характер, то увеличения ожидаемых доходов не произойдет, и сбережения вырастут существенно. Все это согласуется с теорией перманентного дохода Фридмана. В дальнейшем мы не будем учитывать ожидаемые доходы в составе переменных функции сбережений. Но при этом должны помнить, что сбережения будут по-разному реагировать на различные изменения дохода (т.е. временные и перманентные).

Мы полагаем, что потребление положительно зависит от ставки процента. Изменение ставки процента сопряжено с эффектом замены и эффектом дохода. Эффект замены всегда увеличивает сбережения, однако эффект дохода может уменьшить сбережения, если в экономике много потребителей-заемщиков. На практике сбережения имеют слабую положительную зависимость от реальной ставки процента. Это можно объяснить тем, что эффект замены сильнее, чем эффект дохода в масштабах всей экономики, или тем, что в экономике больше домохозяйств, которые сберегают, чем домохозяйств, выступающих в качестве заемщиков.

Равновесие появляется, когда объем внутреннего производства совпадает с желаемым спросом на произведенные в стране товары и услуги. Уровень реального внутреннего производства (в отношении экономического и производственного потенциала) имеет связь с уровнем безработицы населения. Повышение реального ВВП (в отношении потенциала) ведет к снижению уровня безработицы, в то время как уменьшение реального ВВП ведет к увеличению уровня безработицы.

Реальные внутренние расходы на инвестиции отрицательно взаимодействуют с уровнем процентных ставок в экономике. Более высокие ставки процента повышают стоимость финансирования основных фондов, сокращая таким образом объем реальных инвестиций. Существует также ряд иного рода воздействий на реальные инвестиции, включая мнение предпринимателей о будущем, использование производственных мощностей и появление новых технологий, которые требуют капиталовложений для того, чтобы довести технологии до использования. Мы можем определить эти воздействия как источники внешних экономических шоков.

Мы относимся к расходам правительства на товары и услуги как к политическому решению. Решения относительно расходов правительства являются основной частью фискальной политики государства; иная часть фискальной политики ориентирована на принятие решений относительно налогообложения.

На основе модели «доходы—расходы» в закрытой экономике можно построить модель открытой экономики. В качестве объекта исследования возьмем малую открытую экономику, изменения спроса в которой не оказывают существенного влияния на другие страны.

Предположим, что закрытая экономика вступает во внешние торговые отношения. Для применения модели «доходы— расходы» к открытой экономике сделаем следующие предположения:

1. Все цены фиксированы в валюте страны-производителя и неизменны, процентная ставка (в дополнение к среднему уровню цен на продукт) постоянна.

Условием равновесия реального ВВП является тот факт, что он должен быть равнозначно востребован совокупным спросом, который, в свою очередь, равен желаемым национальным расходам в совокупности с чистым экспортом. Поддерживая процентные ставки на постоянном уровне, наши желаемые национальные расходы зависят от национального дохода, как и объем нашего импорта. Эта взаимосвязь указывает на то, что объем совокупного спроса в свою очередь зависит от национального дохода.

2. Власти фиксируют обменный курс, что гарантирует постоянство цен зарубежных товаров, выраженных во внутренней валюте.

3. Не существует международного движения капитала, следовательно, платежный баланс совпадает с торговым (с учетом трансфертов).

4. Власти каждой страны полностью стерилизуют неравновесия платежного баланса. Это означает, что его дефициты и избытки не оказывают обратного воздействия на монетарные условия какой-либо страны.

Важной проблемой является достижение равновесия одновременно на рынке товаров, денег и по внешнеэкономическим операциям в условиях открытой экономики.

Рынок внутреннего производства. Мы уже рассмотрели параметры внутреннего рынка закрытой экономики. В открытой экономике к потребительским расходам домохозяйств, инвестициям фирм и государственным расходам на товары и услуги добавляется экспорт и импорт товаров и услуг. Рассмотрим подробнее данные элементы. В соответствии с установленными в других странах расходами объем импорта государства, безусловно, зависит от уровня реального дохода или производства. Это позитивное отношение имеет два объяснения:

1) импортируемые товары часто используются как расходы на производство товаров и услуг, которые составляют внутреннее производство;

2) импорт реагирует на общую сумму реальных расходов, или «поглощение», в нашей экономике. Чем больше мы тратим на все товары и услуги, тем больше средств стремимся потратить на те товары и услуги, которые мы закупаем из-за рубежа. Хотя внутренние расходы на товары и услуги не равны доходу от производства товаров и услуг национальных производителей, близкая статистическая корреляция между доходом и расходом позволяет нам благоприятно истолковать это различие. Мы можем оценить величину, на которую возрастает наш импорт, когда наш доход увеличивается на один доллар. Эта величина называется предельной склонностью к импорту.

Также возможно, что объем нашего экспорта зависит от нашего национального дохода. Если увеличение внутреннего совокупного спроса повышает внутренний национальный доход, появляется вероятность того, что увеличение национального дохода будет сопровождаться снижением объема экспорта, так как внутренние покупатели претендовали на ресурсы, которые могли быть использованы для производства экспортных товаров. Хотя такая негативная зависимость объема экспорта от внутреннего дохода как фактора внутреннего спроса возможна, существует немного таких примеров. В анализе внешнего и внутреннего равновесия мы допускаем, что объем экспорта не зависит от национального дохода страны.

Экспорт зависит от дохода зарубежных стран. Если иностранный доход выше, иностранцы будут покупать больше всех товаров, в том числе больше наших экспортируемых товаров. Количество, на которое их импорт (или наш экспорт) возрастет, если иностранный доход увеличится, является предельной склонностью к импорту. Хотя наш экспорт зависит от иностранного дохода, на начальной стадии мы не обращаем внимания на этот факт (или допускаем, что иностранный доход — величина постоянная).

Мы видели, что увеличение внутреннего совокупного спроса путем повышения нашего уровня производства и дохода, может увеличить наш импорт. Вместе с тем торговому балансу вредит сила, которая способствует либо увеличению дефицита платежного баланса, либо скачку в меновой стоимости нашей внутренней валюты. Но мы не можем просто утверждать, что то, что повышает наше производство и доход, вредит нашему торговому балансу. Мы должны более внимательно посмотреть на три реальных обстоятельства:

а) Если производство и доход повышаются с помощью увеличения внутренних расходов, торговый баланс, возможно, ухудшится (переход к чистому импорту). Это естественный результат мультипликативного процесса.

б) Если производство и доход повышаются вследствие перехода международного спроса от иностранных товаров и услуг к товарам и услугам нашей страны (то есть из-за изменения во вкусах или снижения барьеров иностранного импорта), внутренний торговый баланс, несомненно, улучшится.

в) Если производство и доход повышаются вследствие улучшения наших возможностей предложения, наш торговый баланс, возможно, улучшится. Однако значение возможностей предложения легко увидеть. Предположим, что наш совокупный спрос возрастает вследствие технологических улучшений, равномерно распределенных по зонам импорта, экспорта и по неторговым секторам. Наша дополнительная возможность к предложению и конкуренции выиграет больше рынков экспорта, а внутренние рынки отойдут от иностранного предложения. Это повысит ценность экспорта и может понизить ценность импорта. Торговый баланс обычно улучшается, если только цена на экспорт резко не упадет в результате экспортной экспансии.

Таким образом, ключевым аспектом того, как работает открытая макроэкономика, являются взаимоотношения между внутренним производством и международной торговлей товарами и услугами. Международная торговля товарами и услугами — компонент совокупного спроса, который определяет внутреннее производство и доход в краткие промежутки времени. Следует также добавить, что внутреннее производство и доход влияют на международную торговлю, особенно через спрос на импорт.

Эти взаимоотношения влияют на то, как изменения совокупного спроса воздействуют на внутреннее производство. Если процентные ставки (так же как и уровень цен на товары и валютные курсы) постоянны, мы в основном ожидаем, что увеличение какого-либо компонента совокупного спроса (как, например, правительственных расходов) будет иметь сильное воздействие на внутреннее производство — явление, суммированное в платежном коэффициенте. В закрытой экономике размер коэффициента равен l/MPS. Для открытой макроэкономики увеличение внутреннего производства и дохода приводит к увеличению импорта. Чем выше склонность страны к импорту, тем ниже коэффициент расходов. Утечка импорта, как и утечка сбережений, ослабляет влияние первоначальных расходов на конечные изменения внутреннего производства и дохода.

Если страна большая, то изменение ее спроса на импорт имеет значительное влияние на другие страны, с несколькими основными ограничениями. Во-первых, любое повышение или понижение совокупного спроса одной страны может распространиться на другие. Во-вторых, изменение производства и доходов в других странах может вернуться к первой стране — последствия иностранного дохода. Эти последствия иностранного дохода увеличивают реальный платежный коэффициент (мультипликатор международной торговли).

Совокупный спрос на то, что производит наша страна, зависит не только от дохода (Y). Он также зависит от процентной ставки (r), так как более высокая процентная ставка препятствует увеличению расходов. Мы можем отобразить эти взаимоотношения на графике кривой IS (инвестиции – сбережения). Кривая IS показывает все комбинации уровней внутреннего производства и ставок процента, для которых рынок внутреннего производства равновесен. Это равновесие следует из условия

Y= C + Ig + G + (X – М)

Также оно следует из условия, что сбережения национальной экономики равны сумме внутренних и иностранных инвестиций.

На равновесное состояние экономики на товарном рынке оказывает влияние фискальная политика, деловые настроения, изменения на рынке денег. Следует учитывать, что в результате процессов на товарном рынке страны может возникнуть давление на рынок иностранной валюты (или отсутствие равновесия в платежном балансе страны) и воздействовать на страну через рынок внутреннего производства или денежный рынок. Способы его появления зависят от того, имеет страна фиксированный или плавающий валютный курс. Эти вопросы мы будем рассматривать в следующем вопросе лекции.

Отрицательное влияние внутреннего производства на иностранные инвестиции сохраняется, потому что иностранные инвестиции равны чистому экспорту. Сам по себе чистый экспорт отрицательно реагирует на внутреннее производство, в то время как импорт, несомненно, реагирует положительно.

Изменения в любом факторе, за исключением процентных ставок, которые могут прямо воздействовать на совокупный спрос, вызывают передвижение кривой IS. Существуют внешние силы, или шоки, которые сдвигают кривую IS. Например, увеличение правительственных расходов или улучшение потребительского настроения, которые ведут к повышению потребительских расходов людей, повышает совокупный спрос и вызывает перемещение кривой IS вправо.

Рынок денежных средств. Следующий рынок, на котором взаимодействуют макроэкономические силы, это рынок денег каждого государства. Как обычно, он включает в себя баланс спроса и предложения.

Предложение на рынке собственных денежных единиц государства — это общепринятое «предложение денег». Денежная политика — комплекс политики центрального банка, институтов и поведенческих моделей банка, контролирующих краткосрочные вклады в банках и валюту в обращении, — это высшее воздействие на денежное предложение.

Номинальный спрос на деньги зависит от стоимости номинального ВВП, который равен произведению уровня цен (Р) и реального ВВП (Y). Деньгами владеют для проведения сделок, а ценность сделок соотносится с ценностью дохода или производства. Чем больше внутреннее производство в течение такого временного периода, как год, тем больше сумма денег, которую фирмы и население захотят сохранить на руках для покрытия неопределенного количества необходимых нужд. В дополнение к денежной выгоде для облегченных операций, существуют скрытые издержки хранения денег. Скрытые издержки — это процент, который владелец денег мог бы заработать, если бы его благосостояние было вместо этого инвестировано в другие финансовые активы, такие как, например, облигации. Некоторые формы денег (валюта и монеты, туристические чеки, специальные беспроцентные счета) не приносят процентов. Другие формы денег (текущие счета с выплатой процентов) приносят некоторые проценты, но процентная ставка в основном очень низкая. Отсутствие процентов — это возможная причина хранения денег. Эта причина ведет нас к попытке сэкономить на наших денежных сбережениях, и мы пытаемся сэкономить больше, так как процентная ставка, действующая для наших финансовых активов, увеличивается. Увеличенная процентная ставка способствует стремлению людей хранить акции, приносящие проценты, а не хранить просто деньги. Таким образом, она понижает спрос на деньги. Спрос на деньги положительно реагирует на номинальный ВВП и отрицательно реагирует на уровень процентных ставок других финансовых активов. Спрос на деньги рассматривается как спрос на наиболее высоколиквидные финансовые активы экономики

Равновесие рынка денег может быть представлено в виде кривой LM. Кривая LM показывает все комбинации уровней производства и процентных ставок, при которых рынок денег находится в равновесии.

Существуют внешние силы, которые передвигают первоначальную кривую LM (кредитно-денежная политика Национального банка, изменение уровня цен и т.д.). Предположим, что Национальный банк увеличит предложение денег. Если уровень цен Р трудно реализуем в кратковременный период (так что нет немедленного воздействия на уровень цен или уровень инфляции страны), увеличение предложения денег приведет к сокращению процентных ставок (или что равнозначно, повышенное денежное предложение может поддержать более высокий уровень внутреннего производства и торговых сделок) и кривая LM сдвинется вниз (или вправо).

Таким образом, мы имеем два рынка, равновесие которых зависит от взаимодействия внутреннего производства (Y) и процентных ставок (r) на каждом рынке. Для любого оговоренного комплекта основных экономических условий (финансовая политика, состояние бизнеса, покупательское настроение, иностранный спрос на экспорт страны, денежная политика и так далее) эти два рынка одновременно определяют уровень внутреннего производства и уровень процентных ставок в экономике. Точка пересечения кривых IS и LM показывает уровни Y и r, которые представляют равновесие как на рынке товаров и услуг, так и на в рынке денег.

Валютный рынок (или платежный баланс). Третий рынок — это тот, на котором наличие иностранной валюты уравновешено спросом на нее. Этот рынок можно называть «валютным рынком», если мы имеем в виду валютный курс, или «платежным балансом», если мы используем баланс официальных расчетов страны для отражения чистых частных, или негосударственных, торговых операций между валютой нашей страны и иностранной валютой. Для того чтобы отобразить этот третий рынок, легче исходить из подхода платежного баланса.

Официальный платежный баланс страны представляет собой сумму текущего платежного баланса страны и баланса движения ее капиталов, не включая сделки с государственными резервами. Влияние на сальдо платежного баланса может быть поделено на воздействие торгового потока и воздействие финансового потока. Как наши основные переменные — реальное производство или доход (Y) и процентная ставка страны (r) — воздействуют на платежный баланс страны? Предыдущее изложение материала показало два важных воздействия. Первое – торговый баланс товаров и услуг (или текущий счет) негативно зависит от нашего внутреннего производства через спрос на импорт. Второе — международные потоки капитала зависят от процентных ставок (как дома, так и за рубежом). Рост ставки процента в нашей стране привлечет капитал, при условии, что повышенная внутренняя процентная ставка немедленно не компенсируется более высокими иностранными процентными ставками.

Удобное мнение, что повышенная процентная ставка в нашей экономике привлечет инвестиции из-за рубежа и обеспечит нам приток капитала, обоснованно, но только в кратковременные периоды (предположим, на год или менее после повышения процентной ставки). На более долгих временных периодах это воздействие прекращается и даже полностью меняется вследствие хотя бы следующих двух причин:

1. Повышенная процентная ставка сначала привлекает большой приток капитала из-за рубежа, так как инвесторы приспосабливают к ней доли акций своих денежных запасов, содержащихся в активах за пределами нашей страны. Впрочем, скоро приток капитала сократится из-за того, что портфельные инвестиции уже приспособлены.

2. Если повышенная процентная ставка в стране успешно привлекает средства из-за рубежа и повышает счет текущих операций в кратковременный период, впоследствии это может иметь противоположный эффект в результате того, что подлежащие оплате долговые обязательства и займы должны быть уплачены. Если повышенная процентная ставка предоставляет нам заимствованные капиталы сейчас, мы должны выплатить их с учетом процентов позднее. Мы не говорим об использовании повышенных процентных ставок для привлечения капитала (данного взаймы) в нашу страну, напоминая о том, что те повышенные процентные ставки должны быть выплачены в будущем вместе с взятым взаймы капиталом.

В связи с этим мнение, что более высокая процентная ставка в нашей стране может улучшить платежный баланс, обоснованно только по отношению к кратковременным периодам. Мы можем использовать этот «кратковременный» аргумент, если наша цель — воздействие на счет текущих операций платежного баланса в настоящий момент. В долгосрочные промежутки времени повышенная процентная ставка имеет неоднозначное воздействие на весь платежный баланс.

Мы можем выразить зависимость платежного баланса от производства и процентных ставок с помощью уравнения. Баланс официальных расчетов равен текущему платежному балансу (что приблизительно равно чистому экспорту X— М) плюс баланс движения капитала.

Равновесие платежного баланса означает, что сальдо по текущим операциям равно сальдо счету движения капитала:

(X-M) + (AX-AM) = 0,

где Х – экспорт товаров

М- импорт товаров

АХ – экспорт капитала

АМ – импорт капитала

Преобразовав данное равенство, получим:

М – Х = АХ – АМ.

На основании предшествующего материала, мы знаем, что при прочих равных условиях, экспорт товаров определяется валютным курсом, импорт товаров – валютным курсом и величиной валового дохода, экспорт и импорт капитала – ставкой процента. Это позволяет нам представить функциональную зависимость равновесия внешнеэкономических сделок:

M(E,Y) – X(E) = AX(r) - AM(r)

Повышение нашего внутреннего производства понижает излишки платежного баланса (или повышает дефицит), так как это дает нам больший спрос на импорт иностранных товаров и услуг. Повышение нашей процентной ставки привлекает капитал из-за рубежа, увеличивая излишки нашего движения капитала (или уменьшая дефицит).

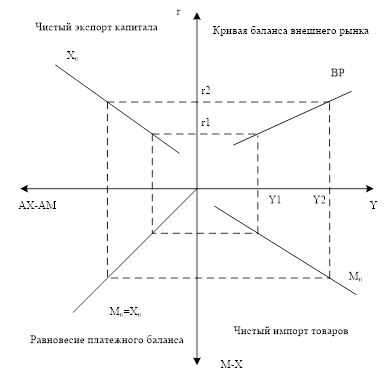

Для того чтобы связать платежный баланс со ставкой процента (r) и объемом производства (Y), мы можем также использовать кривую платежного баланса (РВ) (Рис.10.2). Для других основных экономических условий, которые могут повлиять на платежный баланс страны, кривая РВ показывает все комбинации процентной ставки и уровня производства в нашей стране, что приводит к нулевой ценности баланса официальных расчетов или нулевому сальдо платежного баланса.

Рис. 10.2 Кривая равновесия платежного баланса

Кривая РВ в основном направлена вверх. Рост внутреннего производства и дохода активизирует спрос на импорт, так что текущий платежный баланс и баланс активных платежей ухудшается. Это может быть уравновешено (хотя бы в короткие промежутки времени) высокой процентной ставкой, которая притягивает иностранный финансовый капитал (или сокращает отток капитала), что приводит к улучшению движения капитала (не включая сделки с государственными резервами).

Наклон кривой BP зависит от степени реакции международных потоков капитала на ставку процента: при высокой степени реакции кривая пологая, при слабой — крутая. Для того, чтобы капитал имел полную международную мобильность, внутренняя процентная ставка должна быть равна мировой: обычно отсутствует спрос на финансовые активы той страны, у которой более низкая ставка процента. Следовательно, в данном случае кривая BP является горизонтальной, соответствующей по высоте мировой ставке процента. Когда капитал совершенно немобилен, платежный баланс совпадает с торговым: кривая BP вертикальна и удалена от оси r на величину Y. В результате уровни импорта и экспорта совпадают.

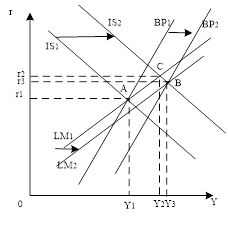

Внешние силы сдвигают кривую РВ (как изменение во внешнем условии, имеющем отношение к кривой IS или кривой LM, вызывает сдвиг этой кривой). Например, увеличение иностранного дохода повышает спрос на наш экспорт, улучшая наш платежный баланс и сдвигая кривую РВ вправо. Или повышение иностранных процентных ставок вызывает отток капитала из нашей страны, ухудшая наш платежный баланс и передвигая кривую РВ влево. Вызывает сдвиг кривой РВ и изменение курса национальной валюты: повышение ведет к сдвигу кривой вправо.

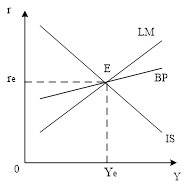

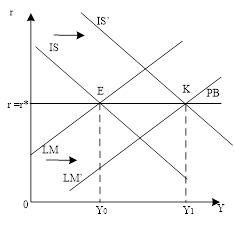

Три рынка вместе. Сводя три рынка вместе, мы получаем определение уровня внутреннего производства (Y), процентную ставку (r) и активный платежный баланс (В). Экономика будет стремиться одновременно к равновесию рынка внутреннего производства (на кривой IS) и валютного рынка (на кривой LM). С определенными таким образом Y и r мы также знаем состояние платежного баланса (В). Баланс официальных расчетов находится в избытке, если равновесие IS—LM находится левее кривой РВ; баланс равен нулю, если равновесие находится на кривой РВ и баланс находится в дефиците, если точка пересечения кривых IS—LM находится правее кривой РВ.

В условиях гибкого валютного курса равновесие платежного баланса, отражающего внешнеэкономические операции, достигается автоматически. В условиях фиксированного или плавающего курса равновесие является результатом государственного регулирования экономики.

Если учитывать изменение курса национальной валюты, то можно отметить, что повышение курса вызывает сдвиг кривой платежного баланса вверх, а падение курса – вниз.

Ситуация одновременного формирования равновесия на трех рынках отражается на графике точкой пересечения трех кривых (рис.10.3)

Рис. 10.3 Равновесие на рынке товаров, денег и по внешнеэкономическим операциям

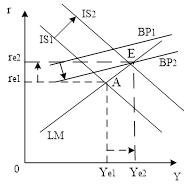

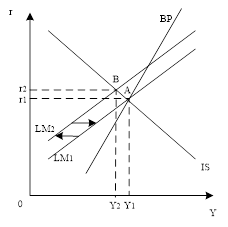

Если кривая платежного баланса находится выше точки пересечения кривых IS и LM, то это означает равновесие в национальной экономике на рынке товаров и денег, но по внешнеэкономическим операциям существует дефицит платежного баланса (рис.10.4).

Рис. 10.4 Формирование равновесия на внутреннем и внешнем рынках

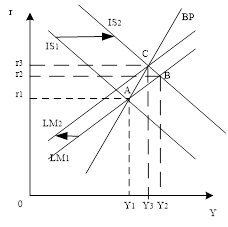

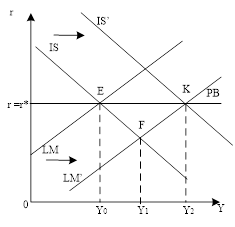

Если страна проповедует политику гибкого валютного курса, то в этом случае курс национальной валюты падает и кривая платежного баланса (РВ) смещается вниз. Падение курса национальной валюты одновременно вызывает изменение условий внешней торговли, стимулируя экспорт товаров и услуг и сокращая импорт. Данное изменение стимулирует рост национальной экономики, что отражается в сдвиге кривой инвестиции-сбережения (IS) вверх. Рост объема производства означает рост доходов субъектов и повышение совокупного спроса, для чего требуются дополнительные деньги, то есть растет спрос на деньги, провоцируя повышения ставки процента. Эти изменения будут происходить до тех пор, пока не сформируется равновесие на всех трех рынках при большем объеме производства и более высокой ставке процента (точка Е).

Если правительство проводит политику фиксированного или плавающего курса, то для достижения равновесия на всех трех рынках, оно должно снизить курс национальной валюты, в результате чего будут происходить аналогичные процессы.

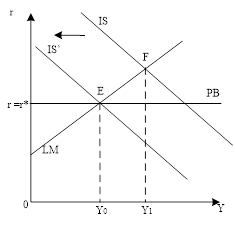

Если кривая платежного баланса лежит ниже точки пересечения кривых IS и LM, то национальная экономика имеет положительное сальдо по внешнеэкономическим операциям. В данном случае рост спроса на национальную валюту приведет к повышению курса национальной валюты. Это скажется на сальдо по текущим операциям и сальдо по счету движения капитала и отразится в движении кривой платежного баланса вверх. Повышение валютного курса ухудшает условия поставок товаров на внешние рынки и увеличивает спрос на импорт, так как он становится дешевле. В результате этого в национальной экономике начинается сокращение объема производства. Падение доходов и спроса на товары вызывает падение спроса на деньги. Как следствие, на рынке денег понижается ставка процента и перераспределяется денежная масса на деньги, направляемые для сделок, и направляемые для спекуляций. Данные процессы приведут к формированию равновесия на всех трех рынках при меньшем объеме производства и более низкой ставке процента.

10.2.3 Воздействие на платежный баланс в модели «доходы—расходы»

С помощью мы можем рассмотреть влияние макроэкономической политики на платежный баланс в открытой экономике. Рассмотрим, для упрощения анализа, мировую экономику, состоящую из двух стран.

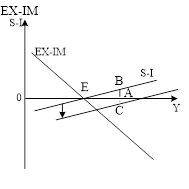

На рис. 10.5 показано равновесие платежного баланса нашей страны. Доход и объем производства (Y) равен ОЕ, a сальдо платежного баланса равно нулю: EX – IM = 0. Допустим, предложение денег в стране увеличивается. Поскольку при избыточном предложении денег субъекты направляют часть этого излишка на покупку товаров, объем производства в экономике возрастает. Рост предложения денег вызывает также снижение ставки процента и тем самым — рост инвестиций. Таким образом, кривая S – I сдвинется вниз на величину отрезка СВ, что приведет к росту дохода в размере ЕА и последующему увеличению спроса на импорт.

Рис. 10.5 Влияние роста количества денег на состояние платежного баланса

Вместе с тем, если предложение денег в другой стране неизменно и нет стимула для изменения S – I, а, следовательно — и дохода данной страны, что могло бы вызвать рост экспорта из нашей страны, то в нашей экономике возникнет дефицит платежного баланса в размере АВ.

Такая ситуация будет продолжаться до тех пор, пока валютный курс фиксирован, а дефицит платежного баланса стерилизуется. Но если Национальный банк заботится о сохранении международных резервов, он прекратит стерилизацию, и тогда начнется процесс автоматического приспособления. Это означает, что в случае дефицита платежного баланса в нашей стране, например, происходит сокращение предложения денег, но их мировое количество остается неизменным, следовательно, предложение денег в другой стране растет и дает импульс к увеличению ее дохода, что увеличивает экспорт нашей страны и уменьшает или ликвидирует дефицит ее платежного баланса.

Дефицит платежного баланса должен, как правило, приводить к уменьшению предложения денег, т.е. к монетарному сжатию. Но Национальный банк может выпустить в обращение дополнительные деньги (путем покупки у субъектов ценных бумаг за дополнительно напечатанные денежные знаки), стерилизуя таким образом вызванное дефицитом платежного баланса монетарное сжатие. Стерилизация означает, что дефицит платежного баланса не оказывает влияния на предложение денег в стране.

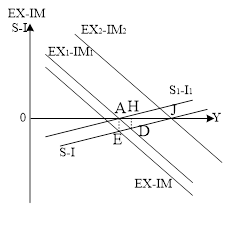

Рассмотрим влияние обесценения национальной валюты на объем производства и доход в открытой экономике. Предположим, что Национальный банк, пытаясь уменьшить дефицит платежного баланса, не стерилизует его, а обесценивает национальную валюту. На рис. 10.6 проиллюстрирована ситуация, при которой наша страна имеет дефицит платежного баланса в размере АЕ и ее денежная единица дешевеет по отношению к денежной единице другой страны.

Рис. 10.6 Обесценение национальной валюты и объем производства в открытой экономике

В соответствии с предположением о том, что цена товара фиксирована в валюте страны-производителя, цены в денежных единицах нашей страны на товары этой страны и в денежных единицах другой страны на товары данной страны неизменны. Но обесценение валюты нашей страны предполагает необходимость в большем количестве ее денежных единиц на покупку одной денежной единицы другой страны. Этот факт повышает цену товаров другой страны, выраженную в валюте нашей страны. В последней снижается импорт товаров и растет экспорт. Таким образом, обесценение сдвигает кривую EX – IM вверх. При неизменном доходе обесценения достаточно, чтобы выровнять первоначальный дефицит АЕ. Однако доход растет до уровня АН и вызывает соответствующий рост импорта, следовательно, дефицит торгового баланса уменьшается с АЕ до HD. Необходимо еще большее обесценение, чтобы EX – IM достигла EX2 – IM2 , а равновесие — точки J.

Если отказаться от предположения о фиксированном уровне цен и допустить, что в каждой стране цены реагируют на существующие макроэкономические условия, то ситуация будет складываться несколько иначе. Допустим, что экономика находится в точке Е и имеет место полная занятость, прежде чем обесценение сдвинет кривую EX - IM в положение EX1 – IM1. Тогда доход не может повыситься до АН, так как сдвиг EX – IM вправо создает избыточный спрос на отечественные товары, соответствующий величине АЕ. Это приведет к росту внутренних цен, удорожанию отечественных товаров по сравнению с зарубежными и сдвинет кривую EX – IM назад, вниз, что будет продолжаться до тех пор, пока кривая EX - IМ не вернется в первоначальное положение.

Обесценение не оказывает влияния на торговый баланс, а лишь повышает цены. Элиминирование дефицита торгового баланса требует, чтобы кривая S – I также переместилась вверх. Когда сдвинутся обе кривые, новой точкой пересечения станет точка А, где дефицит элиминируется и объем производства остается неизменным.

Модель «доходы—расходы» может быть использована для выяснения взаимосвязи валютного курса и макроэкономического равновесия. Предположение о том, что цены в каждой стране фиксированы, имеет смысл в краткосрочном периоде. Так, многие цены фиксируются в договорах, и для предпринимателей их изменение часто не очень удобно. Со временем издержки изменения цен возрастают. Таким образом, наше предположение о стабильности цен с точки зрения долгосрочной перспективы неэффективно.

Изменение цен в конечном счете реагирует на состояние совокупного спроса. Так, если спрос на продукцию данной страны высок, то предприниматели, как правило, не испытывают трудностей с реализацией своей продукции. Наемные рабочие, понимая, что предприниматели вынуждены обеспечивать их занятость, требуют повышения заработной платы. Предприниматели идут на это, так как полагают, что более высокие издержки на заработную плату они могут возместить повышением цен. Таким образом, более высокий AD в конце концов влияет на цены и заработную плату в стране в сторону повышения. Аналогично, низкий совокупный спрос оказывает давление на цены в сторону понижения.

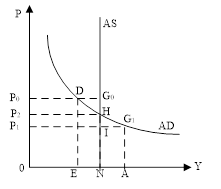

Кривая AD показывает, каким должен быть совокупный спрос на выпуск данной страны при каждом значении индекса цен. На рис. 10.7 изображена кривая совокупного спроса в экономике нашей страны. Предположим, что уровень цен составляет Р0, Совокупный спрос составляет ОЕ. Это дает нам точку D на кривой совокупного спроса, которая показывает, что совокупный спрос на товары страны составляет ОЕ при уровне цен Р0.

Рис. 10.7 Макроэкономическое равновесие

Для построения других точек кривой совокупного спроса необходим анализ спроса при других уровнях цен.

Например, предположим, что уровень цен в нашей стране соответствует Р2 на рис. 10.7. Для того, чтобы определить, каким должен быть совокупный спрос, нужно проследить, как изменение уровня цен влияет на ситуацию, изображенную на рис. 10.5. Для этого разделим обе части уравнения равновесия денежного рынка (M = kPY) на уровень цен Р:

M/P = kY

Из уравнения следует, что снижение уровня цен должно иметь такой же эффект, как и рост предложения денег M. Это значит, что кривая S – I сдвигается вниз, равновесие перемещается из Е в В (рис.10.5), т.е. совокупный спрос растет.

Снижение уровня цен вызывает в открытой экономике дополнительный эффект. При постоянных валютном курсе и уровне цен в других странах отечественные товары становятся дешевле по сравнению с зарубежными (как и в случае ухудшения обменного курса). Таким образом, кривая ЕХ - IM сдвигается вверх (рис. 10.6) и совокупный спрос также растет.

Рассмотрим изменения в макроэкономическом равновесии. Отрезок ON на рис. 10.7 показывает объем производства и дохода, который может быть достигнут, если все ресурсы страны используются в желаемом размере (что определяется вертикальной кривой совокупного предложения). Точка пересечения обеих кривых Н является точкой долгосрочного равновесия, соответствующего проводимой макроэкономической политике и обменному курсу, который отражает кривая совокупного спроса. Если уровень цен составляет Р2 , то совокупный спрос равен ON и тенденция к изменению цен отсутствует.

При более высоком уровне цен P0 совокупный спрос равен D, а объем производства — ОЕ. Это соответствует дефляционному разрыву в размере DG0 между фактическим и возможным производством в экономике. Пока цены остаются неизменными, экономика будет находиться в точке D, но в конечном счете депрессивные условия вызовут давление в сторону понижения цен. В результате возрастет объем производства, т.е. экономика будет постепенно двигаться вдоль кривой совокупного спроса от D в направлении Н.

При низком уровне цен Р1 совокупный спрос составляет G1 и возникает инфляционный разрыв IG1 . Если экономика в состоянии производить больше продукции, чем показывает отрезок ON, то будет иметь место рост объема производства. Но экономика (как минимум в краткосрочном периоде) производит больше за счет сверхурочного труда, интенсивного использования оборудования и т.п. В этом случае доход достигает величины OA или находится между ON и OA, а его рост оказывает давление на цены в сторону повышения. Цены возрастут, если экономика будет двигаться вдоль кривой совокупного спроса от G1 в направлении Н. Выпуск постепенно снизится, если он был выше ON.

Поскольку кривая AD выведена для заданных политики доходов и обменного курса, их изменение может повлиять на положение не только кривой совокупного спроса, но и кривой совокупного предложения.

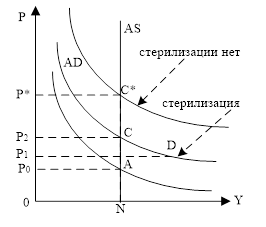

Последствия стимулирующей рост объема производства политики, выраженные в росте предложения денег, иллюстрирует рис. 10.8а. Очевидно, что для каждого из представленных уровней цен подобная политика может оказаться экспансивной, т.е. кривая AD сдвигается вправо. Предположим, что изначально экономика находится в точке А. Согласно классической теории, существует процесс автоматического приспособления уровня цен и объема производства, в результате которого объем производства остается на уровне полной занятости и цены являются гибкими. Экономика движется от точки А к точке С. Если в исходном положении торговый баланс был равновесным, то более высокий уровень цен внутри страны обусловливает его дефицит. Если последний не стерилизуется, деньги утекают из экономики, кривая AD начинает перемещаться назад влево, а экономика — постепенно двигаться назад, от точки С к точке А. Дефицит платежного баланса исчезает, когда цены возвращаются к своему первоначальному уровню.

а) рост предложения денег б) уменьшение обменного курса

Рис. 10.8 Сдвиги совокупного спроса

Если рассматривать данную ситуацию с кейнсианской точки зрения, то при негибких ценах равновесие сместится от точки А к точке В. Когда экономика в состоянии осуществлять дополнительный выпуск продукции, доход увеличивается на NE. Может возникнуть также дефицит платежного баланса, но если он стерилизуется, то не оказывает влияния на совокупный спрос. Рано или поздно уровень цен начинает реагировать на увеличение спроса ростом. Экономика движется вдоль кривой совокупного спроса от точки В в направлении точки С. При этом цены растут и объем производства сокращается. Если правительство находит невозможным или нецелесообразным в дальнейшем стерилизовать дефицит платежного баланса, вытекающее из этого уменьшение предложения денег сдвигает кривую совокупного спроса вниз.

Реакция экономики на обесценение национальной валюты вместо увеличения предложения денег показана на рис. 10.8б. При заданном уровне цен обесценение оказывает экспансивное влияние, так что кривая AD сдвигается вправо. Но при постоянных ценах за рубежом обесценение валюты приводит к удорожанию импортных товаров, цены на которые выражены в национальной валюте. Поскольку цены на импорт являются частью индекса цен, обесценение должно оказать прямое влияние на его рост.

Таким образом, уровень цен изменяется от Р0 к Р1. Чистый результат обесценения может рассматриваться как движение экономики от точки А к точке В. Если первоначально торговля была сбалансирована в точке А, то в точке D страна имеет избыток платежного баланса, стерилизация которого затрудняет сдвиг кривой спроса дальше вправо.

Условия роста объема производства в определенный момент обусловливают рост цен и перемещение экономики в направлении точки С. Объем производства при этом сокращается. Наконец, экономика достигает точки С, где выпуск находится на предкризисном уровне, а торговый баланс по-прежнему имеет избыток. Депрессивное влияние более высокого уровня цен и стимулирующее влияние торгового баланса выравниваются по прямой, так что совокупный спрос в точке С такой же, как и в точке А.

Если Национальный банк прекращает стерилизовать избыток платежного баланса, возникающий в результате этого рост предложения денег сдвигает кривую AD вправо и обусловливает более интенсивный рост цен. Подобное будет происходить до тех пор, пока внутренний уровень цен не повысится настолько, что величина обесценения компенсируется потерей отечественными товарами их конкурентных преимуществ и избыток торгового баланса исчезнет. Таким образом, долгосрочное равновесие без стерилизации будет находиться в точке С* и уровень цен составит Р*. Пока имелся избыток платежного баланса, предложение денег внутри страны увеличивалось в той же пропорции, что и обесценение, значит, влияние возросшего уровня цен и предложения денег на совокупный спрос сравнялось.

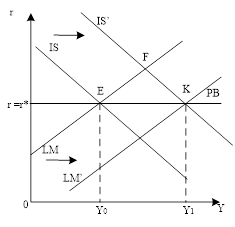

10.3 Модель Манделла – Флеминга. Макроэкономическая политика в открытой экономике.

10.3.1 Диаграмма Свона

Для рассмотрения макроэкономической политики в открытой экономике может использоваться также диаграмма, предложенная австралийским экономистом Т. Своном (диаграмма Свона).

Как известно, чистый экспорт можно определить как объем производства за вычетом внутренней абсорбции:

NX= Y – А ,

Отсюда вытекает, что

Y = А + NX.

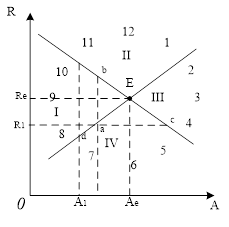

Следовательно, для каждого уровня дохода увеличение внутреннего потребления должно сопровождаться ростом дефицита счета текущих операций и, наоборот, увеличение положительного сальдо должно вести к снижению внутренней абсорбции. Таким образом, абсорбция и сальдо счета текущих операций находятся в обратной связи. Необходимо вспомнить о том, что экспорт и импорт, а следовательно сальдо торгового баланса, зависят от обменного курса. Соответственно, с ростом абсорбции растет импорт, что приводит к обесценению национальной валюты. Таким образом, и внутренний, и внешний баланс зависят от двух переменных: внутренней абсорбции А и обменного курса R (Рис. 10.9). Если на вертикальной оси откладывать значения обменного курса R, а на горизонтальной — внутреннего поглощения А. то можно также представить внутреннее и внешнее равновесие.

Кривая YY показывает все сочетания валютного курса и абсорбции, при которых обеспечивается равновесный объем производства в национальной экономике. Она имеет отрицательный наклон, так как в результате обесценения растет экспорт и снижается импорт, что ведет к улучшению торгового баланса и, следовательно, уменьшению абсорбции. Кривая NX показывает все сочетания валютного курса и абсорбции, при которых имеет место равновесие торгового баланса. Она имеет положительный наклон, так как в результате обесценения улучшается торговый баланс и для возвращения его в равновесие необходим рост поглощения, приводящий к увеличению импорта. Одновременное внутреннее и внешнее равновесие достигается при пересечении кривых YY и NX в точке Е.

На диаграмме плоскость можно разделить на четыре сегмента. Сегменты I и II. находящиеся слева от кривой NX, представляют собой ситуации, когда торговый баланс положителен, сегменты III и IV справа — случаи отрицательного сальдо торгового баланса. Если рассмотреть сегменты относительно кривой YY, то можно отметить, что I и IV, находящиеся слева от кривой YY, отражают неполную занятость, безработицу, сегменты II и III—справа от кривой YY— характеризуются инфляцией.

Если экономика страны не находится в точке Е, то имеют место различного рода неравновесия. На графике представлено четыре области макроэкономического неравновесия. Область I характеризуется неполной занятостью и дефицитом платежного баланса, II область – неполной занятостью и положительным сальдо платежного баланса, область III – инфляционным спросом и положительным сальдо платежного баланса, область IV – инфляционным спросом и дефицитом платежного баланса. Практически все возможные варианты таких ситуаций показаны на диаграмме в виде циферблата. В этих случаях необходима макроэкономическая корректировка, для проведения которой может быть использовано два инструмента: изменение государственных расходов и изменение валютного курса.

Рис.10.9 Диаграмма Свона