Расходы и результаты деятельности

Тема 5. Расходы и результаты деятельности.

· Расходы. Способы их классификации и группировки.

· Значение управления издержками для принятия управленческих решений.

· Прибыль. Ее формирование и распределение.

· Финансовые показатели эффективности деятельности. Рентабельность.

· Состав и характеристика основных налогов.

Расходы фирмы. Рассмотрим калькуляционные статьи затрат, широко применяемые на производстве.

1. Сырье и материалы за вычетом возвратных отходов;

2. Покупные изделия, полуфабрикаты и услуги кооперированных предприятий;

3. Заработная плата основная производственных рабочих;

Рекомендуемые материалы

4. Заработная плата дополнительная производственных рабочих;

5. Отчисления на социальное страхование с заработной платы основной и дополнительной производственных рабочих;

6. Расходы на подготовку и освоение производства;

7. Расходы на содержание и эксплуатацию оборудования;

8. Цеховые расходы;

9. Общезаводские расходы;

10. Потери от брака;

11. Внепроизводственные расходы.

Первые восемь статей затрат образуют цеховую себестоимость. Цеховая себестоимость плюс общезаводские расходы и потери от брака составляют производственную себестоимость. Наконец, все 11 статей представляют собой полную себестоимость продукции.

Калькуляции бывают нормативные, плановые и фактические. Плановые предусматривают изменения в технике, организации, управлении производством. Нормативная калькуляция: приезжают сотрудники НИИ, смотрят, сопоставляют, считают, решают. Фактическая калькуляция — то, что получается вместе с простоями.

Причины отклонения фактических, нормативных и плановых величин:

изменение внешних условий (поставщик сырья изменил его стоимость, забастовки на железных дорогах и т. д.); внутренние изменения на предприятии (аварийный ремонт).

Большое влияние на величину затрат оказывает объем производства. Все затраты делятся на условно-постоянные и условно-переменные. Условно-постоянные не зависят от объема производства, условно-переменные же наоборот.

Совместив график затрат с графиком выручки, получили точку А, т.е. минимальный размер реализации продукции, обеспечивающий бесприбыльную и безубыточную работу предприятия.

В точке А: затраты = выручка (З=В); где З = Зпост + (Зпуд´N)

В = Ц´N,

В = Ц´N,

где Ц - цена единицы продукции;

N - объем продукции.

Зпост + (Зуд´N) = Ц´N, отсюда

N = Зпост/Ц - Зуд, (N соответствует точке безубыточной работы)

При сметном учете все элементы себестоимости включаются в экономическое содержание затрат.

Структура сметы затрат:

1) материальные затраты: сырье, материалы, основные и вспомогательные полуфабрикаты и комплектные изделия, топливо, энергия со стороны, износ быстро изнашивающихся предметов;

2) затраты на оплату труда: заработная плата, премии, стимулирующие и компенсирующие выплаты, стоимость продукции в порядке натуральной оплаты; отчисления на социальные нужды: пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования;

амортизация основных фондов;

3) прочие затраты (командировочные расходы, страхование имущества и т.д.)

Отличие сметного учета от калькуляционного: в калькуляции статьи затрат группируются по назначению, в смете — по экономическому содержанию.

Себестоимость продукции характеризуется ресурсоемкостью, то есть процессом использования ресурсов, за которые надо платить.

Пути снижения себестоимости (затрат):

· правильный выбор поставщиков материальных ресурсов;

· увеличение производительности труда и на этой основе снижение затрат на единицу продукции;

· улучшение использования материалов;

· внедрение новых технологий, которые позволяют экономить материальные затраты и трудовые затраты;

· применение более производительного оборудования;

· снижение непроизводственных затрат.

Снижение себестоимости при постоянстве рыночных цен позволяет получить больше прибыли или увеличить сбыт за счет уменьшения цены.

Стратегия снижения затрат.

С тактической позиции снижение издержек преследует цель получения больше прибыли в краткосрочном периоде. Со стратегических позиций — получение конкретных преимуществ в перспективе.

Когда ценовая конкуренция является главной движущей силой, конкуренты терпят убытки и уступают определенные сегменты рынка победителю, который может занять положение отраслевого лидера.

Предприятие-лидер имеет возможность устанавливать нижний уровень цены по отрасли, используя ценовые преимущества, получать больше прибыли.

Стремление добиться низкостоимостного производства может быть реализовано в виде сильной стратегии, если:

· спрос эластичен по цене;

· на предприятии этой отрасли производится стандартизированная продукция широкого потребления;

· отсутствуют условия для дифференциации продукции;

· покупатель использует продукцию одним способом и потому имеет одинаковые покупательные требования к продукции;

· покупатель не терпит больших убытков при переходе к другому продавцу.

Однако попытки достичь позиции низкостоимостного лидера связано с большим риском, так как:

1 снижение издержек может быть связано со снижением качества, которое ценит потребитель;

2 у конкурентов могут появиться новые методы или товарозаменители.

Перспективные затраты – затраты совершаемые сегодня с целью получения результата в будущем. Капитальные вложения - инвестиции, вкладываемые в развитие производства (в основные и оборотные средства). Инновации – капитальные вложения, направляемые на мероприятия, основанные на последних достижениях науки.

Вкладывая капитал в расчете на будущую отдачу надо быть уверенным в том, что отдача состоится, что отдача будет больше, чем от текущих вложений, что жизненный цикл проекта будет больше времени необходимого для возмещения затрат.

Инвестиции бывают:

Портфельные (осуществляются независимо друг от друга);

Прямые (непосредственно в производство);

Альтернативные (когда есть выбор);

Последовательные (когда сам по себе объем большой и его можно разбить на этапы).

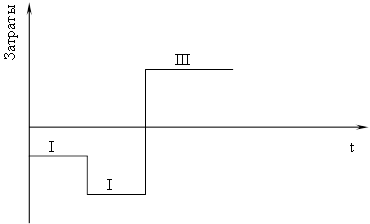

Инвестиционный проект состоит из трех фаз:

|

I Предшествующая фаза;

II инвестиционная фаза;

III получение дохода.

Источниками инвестиций могут быть собственные, заемные и привлеченные средства.

Цена, ориентированная на рынок. Покупатель стремится получить сделку максимально полезной, а продавец с максимальной прибылью. Если продавец увеличит цены, то произойдет отток покупателей к конкурентам. Если одни продавец снизит цены, то к нему придут новые покупатели, но его доля в общем объеме продаж ничтожна. Цена на рынке складывается из равенства спроса и предложения. Для предприятия приходиться сопоставлять рыночные цены с теми затратами, которые у него возникают при определенной технологии производства.

На рынке принцип установления цены сводится к следующему:

· Постановка задачи ценообразования.

· Определение спроса.

· Оценка издержек производства.

· Анализ цен и товаров конкурентов.

· Выбор методов ценообразования.

· Установление исходной цены

· Учет дополнительных соображений, установление наценок и скидок.

· Установление окончательной цены.

Цена ориентирована на максимальную прибыль.

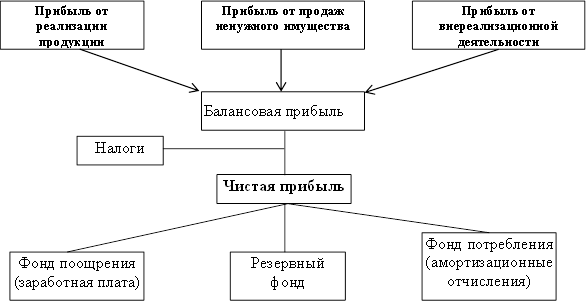

Прибыль. Согласно трудовой теории стоимости, прибыль которую включают в цену продукции, получается из того, что затраченный труд больше, чем та часть, которая выдана рабочему в качестве заработной платы.

| Прибыль | ||

| плата за средства производства | плата за предпринимательство | плата за риск |

Заработная плата + Амортизация + Прибыль = Добавленная стоимость

Первым мерилом успеха в деятельности предприятия является размер получаемой прибыли, рассматриваемый как в статике, так и в динамике.

|

Существует так называемое золотое правило экономики, которое отражает динамику изменения:

Iпр > Iвыр >Iак,

Iпр = (Потч - Ппред) / Ппред;

Iвыр = (Вотч - Впред) / Впред;

Iак = (Ак - Ан) / Ан;

где Iпр – индекс прибыли;

Iвыр – индекс выручки;

Iак – индекс активов;

Потч – прибыль в отчетном периоде;

Ппред – прибыль в предыдущем периоде;

Вотч – выручка в отчетном периоде;

Впред – выручка в предыдущем периоде;

Ак – активы на конец года;

Ан – активы на начало года.

Основные факторы, влияющие на прибыль предприятия:

· Соблюдение дисциплины (предпринимательской, финансовой, технологической).

· Сложившиеся благоприятные обстоятельства:

изменение рыночной конъюнктуры;

инфляционная ситуация.

неожиданные обстоятельства;

внедрение инноваций;

предпринимательский риск;

экономия на масштабах производства;

использование эффекта рычага: соотношение заемных и собственных средств - взяли под один процент, вложили под другой.

· Институциональные факторы - государственные и негосударственные вмешательства в дела бизнеса.

Финансовые показатели предприятия.

1. Показатели ликвидности.

Коэффициенты ликвидности применяются для оценки способности фирмы выполнять свои краткосрочные обязательства. Наиболее употребительными являются:

· коэффициент покрытия краткосрочных обязательств (коэффициент текущей ликвидности) - мера ликвидности, рассчитываемая как отношение текущих активов к текущим пассивам. Удовлетворительному финансовому положению предприятия обычно отвечают значения этого коэффициента, превышающие 1,6—2,0;

· промежуточный коэффициент ликвидности (коэффициент срочной ликвидности) — отношение текущих активов без стоимости товарно-материальных запасов к текущим пассивам. Удовлетворительному финансовому положению предприятия обычно отвечают значения этого коэффициента, превышающие 1,0—1,2;

· коэффициент абсолютной (строгой) ликвидности — отношение высоколиквидных активов (денежных средств, ценных бумаг и счетов к получению) к текущим пассивам. Удовлетворительному финансовому положению предприятия обычно отвечают значения этого коэффициента, превышающие 0,8—1,0.

2. Показатели платежеспособности.

Показатели платежеспособности применяются для оценки способности фирмы выполнять свои долгосрочные обязательства.

Среди них наиболее важными являются:

· коэффициент финансовой устойчивости — отношение собственных средств предприятия (акционерный капитал плюс резервы плюс нераспределенная прибыль) и субсидий к заемным. Этот коэффициент обычно анализируется банками при решении вопроса о предоставлении долгосрочного кредита;

· финансовый рычаг — отношение заемных средств к акционерному капиталу. Этот показатель также анализируется банками и важен для акционеров;

· коэффициент платежеспособности — отношение заемных средств (общая сумма долгосрочной и краткосрочной задолженности) к собственным;

· коэффициент долгосрочного привлечения заемных средств – отношение долгосрочной задолженности к общему объему капитализированных средств (сумма собственных средств и долгосрочных займов);

· коэффициент покрытия долгосрочных обязательств — отношение чистого прироста свободных средств (сумма чистой прибыли после уплаты налога, амортизации и чистого прироста собственных и заемных средств за вычетом осуществленных в отчетном периоде инвестиций) к величине платежей по долгосрочным обязательствам (погашение займов + проценты по ним).

3. Показатели оборачиваемости.

Коэффициенты оборачиваемости применяются для оценки эффективности операционной деятельности и политики в области цен, сбыта и закупок. Наиболее часто используются следующие коэффициенты:

· коэффициент оборачиваемости активов - отношение выручки от продаж к средней за период стоимости активов;

· коэффициент оборачиваемости собственного капитала - отношение выручки от продаж к средней за период стоимости собственного капитала;

· коэффициент оборачиваемости товарно-материальных запасов - отношение выручки от продаж к средней за период стоимости запасов;

· коэффициент оборачиваемости дебиторской задолженности - отношение выручки от продаж в кредит к средней за период дебиторской задолженности.

4. Показатели рентабельности.

Показатели рентабельности применяются для оценки текущей прибыльности предприятия. Рассчитываются следующим образом:

· рентабельность продаж — отношение валовой прибыли от операционной деятельности к сумме выручки от реализации продукции и от внереализационных операций. Иногда определяется как отношение валовой прибыли к себестоимости реализованной продукции;

· полная рентабельность продаж - отношение суммы валовой прибыли от операционной деятельности и выплаченных процентов по займам (в части, отнесенной на себестоимость) к сумме выручки от реализации продукции;

· чистая рентабельность продаж — отношение чистой прибыли (после уплаты налогов) от операционной деятельности к сумме выручки от реализации продукции. Иногда определяется как отношение чистой прибыли к себестоимости реализованной продукции;

· рентабельность активов — отношение валовой прибыли от операционной деятельности к средней за период стоимости активов;

· полная рентабельность активов — отношение суммы валовой прибыли от операционной деятельности и выплаченных процентов по займам к средней за период стоимости активов;

· чистая рентабельность активов — отношение чистой прибыли к средней за период стоимости активов;

· чистая рентабельность собственного капитала - отношение чистой прибыли к средней за период стоимости собственного капитала.

5. Показатели вероятности наступления банкротства.

В практике финансово – хозяйственной деятельности западных фирм широко используется для оценки банкротства Z – счет Альтмана.

Z – счет Альтмана представляет собой пятифакторную модель, построенную по данным 33 обанкротившихся предприятий США. Z – счет рассчитывается так:

Z – счет = 1,2 К1 + 1,4 К2 + 3,3 К3 + 0,6 К4 + К5,

где К1 – доля оборотного капитала в активах предприятия;

К2 - доля нераспределенной прибыли в активах предприятия (рентабельность активов);

К3 – отношение прибыли от реализации к активам предприятия;

К4 – отношение рыночной стоимости обычных и привилегированных акций к пассивам предприятия;

К5 – отношение объема продаж к активам.

В зависимости от значения Z – счета дается оценка вероятности банкротства предприятия по определенной шкале, представленной в таблице.

| Значение Z-счета | Вероятность наступления банкротства |

| Z ≤ 1,8 | Очень высокая |

| 1,8 ≤ Z ≤ 2,7 | Высокая |

| 2,7 ≤ Z ≤ 2,9 | Возможная |

| Z ≥ 2,9 | Очень низкая |

Известный финансовый аналитик Уильям Бивер предложил свою систему показателей для оценки финансового состояния предприятия с целью диагностики банкротства. Бивер рекомендовал исследовать тренды показателей для диагностики банкротства.

Сайфулиным Р.С. и Кадыковым Г.Г. было предложено использовать для экспресс – оценки финансового состояния предприятия рейтинговое число, R.

R = 2 К0 + 0,1 Кт.л. + 0,08 Ки + 0,45 Км + Кпр,

где К0 – коэффициент обеспеченности собственными средствами (К0 ³0,1);

Кт.л. – коэффициент текущей ликвидности (Кт.л. ³ 2);

Ки – интенсивность оборота авансируемого капитала, которая характеризует объем реализованной продукции, приходящийся на один рубль средств, вложенных в деятельность предприятия (Ки ³ 2,5);

Км – коэффициент менеджмента, характеризуется отношением прибыли от реализации к величине выручки от реализации;

Кпр – рентабельность собственного капитала (Кпр³ 0,2).

В лекции "3 Траектория, линия тока, трубка тока, струя" также много полезной информации.

При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням рейтинговое число будет равно 1. Финансовое состояние предприятий с рейтинговым числом менее 1 характеризуется как неудовлетворительное.

Метод А – счета (счет Аргенти).

Налогообложение.

Стандартная система налогообложения – 24% от прибыли + социальные налоги + местные налоги.

Упрощенная система налогообложения – 6% от дохода или 15% от разницы доход минус затраты.

Единый налог на вмененный доход – рассчитывается по специальной методике.