Цены в экономике предприятия

Тема 5.

Цены в экономике предприятия

Структура темы:

5.1. Технология обоснования цены в маркетинге предприятия

5.2. Цена и жизненный цикл товара

5.3. Классификация затрат для исчисления себестоимости как основного элемента цены

5.4. Варианты отнесения постоянных расходов на себестоимость единицы продукции

5.5. Отпускная цена предприятия и порядок ее формирования на основе затратного метода

5.6. Ценообразование на основе сокращенных затрат

Рекомендуемые материалы

5.7. Учет транспортных расходов при формировании цен

5.8. Обоснование нормы рентабельности для включения прибыли в цену продукции предприятия

5.9. Обоснование управленческих решений с использованием цен и действующей системы налогообложения

5.10. Реакция покупателей и конкурентов на изменение цен

5.11.Риск в ценообразовании и страхование цен

(подготовила Бабынина Г.М.)

Вопрос 5.1. Технология обоснования цены в маркетинге предприятия

Формирование цен осуществляется на уровне предприятия-изготовителя (фирмы), а согласование их с заказчиком (потребителем) осуществляется в момент заключения с ним прямого договора или в момент акта купли-продажи.

Здесь необходимо отметить роль маркетинга. Организация работы предприятия с ориентацией на рыночный спрос называется маркетингом. Маркетинг возник как способ удовлетворения естественной потребности предприятия в финансовой стабильности.

Маркетинг включает: анализ рынка сбыта; выявление и количественное определение потребностей потенциальных покупателей; классификацию потребителей по уровню требований к потребительским свойствам и цене товаров; формирование ассортиментной политики; разработку, постановку на производство, организацию и обеспечение производства продукцией в нужном ассортименте и необходимого качества; организацию рекламы и сбыта продукции, регулирование цен, обеспечение сервисного обслуживания изделий в процессе их эксплуатации.

Цена должна быть установлена таким образом, чтобы, с одной стороны, удовлетворить нужды и потребности покупателей, а с другой, реализовать все цели производителя на определенном рынке, обеспечить ему поступление достаточных доходов.

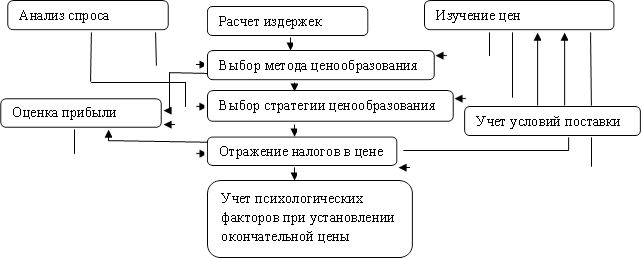

Создание конкурентной рыночной среды порождает ценовую и неценовую конкуренцию. При ценовой конкуренции предприятия фирмы влияют на спрос, главным образом, посредством изменений в цене. Это самый гибкий инструмент маркетинга, поскольку цены можно быстро и легко изменять с учетом спроса, издержек, действий конкурентов. Однако следует иметь в виду, что конкурентам легче всего воспроизвести такую же политику, поэтому ее копирование нередко приводит к ценовой войне. При неценовой конкуренции фирмы делают упор на отличительные особенности своей продукции, ее повышенное качество, уделяют больше внимания продвижению, упаковке, сервису и другим маркетинговым факторам. Технология обоснования цены на предприятии состоит из нескольких этапов (рис. 5.1).

| |||||

| |||||

|

Рис. 5. 1. Технология обоснования цены на предприятии

Ценовая политика продавца в комплексе маркетинга будет, прежде всего, зависеть от типа рынка, на который поступит его товар. Многие закономерности формирования рыночных цен определяются конкурентной структурой рынка.

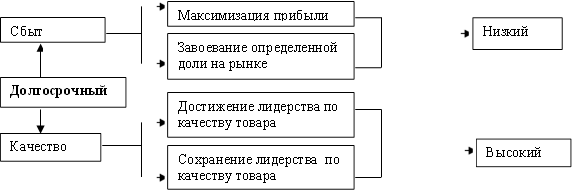

После изучения рынка можно перейти к выбору целей и задач ценообразования. Они вытекают непосредственно из анализа рынка, положения на нем предприятия и общих его целей. Предприятие может преследовать одну или несколько целей как краткосрочного, так и долгосрочного характера.

Например, в краткосрочном периоде можно стремиться к получению высокой прибыли от новых товаров, а в долгосрочном прибыльность предприятия будет снижаться для противодействия потенциальным конкурентам.

Цели, основанные на сбыте, предполагают решение задач по максимизации объема продукции предприятия, завоеванию большей доли рынка. Это позволяет снижать относительные издержки производства в части условно-постоянных расходов и соответственно цену, получать большую совокупную прибыль, т.е. иметь экономию на масштабе. Предприятие может ставить цель лидировать за счет выпуска наиболее качественного товара среди аналогов, имеющихся на рынке. Решение задач, связанных с реализацией такой цели, требует установления относительно высоких цен, покрывающих дорогостоящие НИОКР.

| |||

| |||

|

Рис. 5.2.Цели и задачи ценообразования на уровне предприятия

Часто, предприятия преследуют цель максимизации текущей прибыли. Такая цель характерна для большинства белорусских предприятий, которые стремятся сегодня любыми средствами, в том числе и за счет установления высоких цен, получить больше прибыли, не заботясь о долгосрочной перспективе.

Анализ эластичности спроса имеет важное практическое значение. Если спрос на товар эластичен, то увеличить объем продаж, а соответственно и прибыль, можно путем уменьшения цены, т.е. используя ценовую конкуренцию. В случае неэластичности спроса достигнуть ту же цель изменением цен невозможно. Для этого лучше активнее использовать рекламу, улучшать качество продукции, обслуживание покупателей.

Расчет затрат на производство товара дает возможность определить его минимальную цену. Любой предприниматель заинтересован в том, чтобы его цена покрывала все затраты предприятия. Вместе с тем, в условиях жесткой конкуренции в краткосрочном периоде считается, что производство имеет смысл даже в том случае, если цена возмещает только переменные затраты.

На конкретное значение цены в реальной ситуации оказывают влияние не только затраты и спрос, определяющие ее максимальную и минимальную границы, но и цены конкурентов. Анализ цен конкурентов можно проводить различными методами: опросить покупателей, сделать сравнительные покупки у конкурентов и сопоставить цены и достоинства товаров между собой, изучить прейскуранты конкурентов и т.д.

После этого выбирается метод, т.е. способ установления исходной цены товара. Выбор того или иного метода обусловливается характером товара, степенью его новизны, типом рынка, на котором он реализуется, и другими факторами. Обратим внимание на то, что цена при этом определяется еще до того, как товар будет выпущен на рынок. На следующих этапах исходная цена будет корректироваться с учетом реально складывающейся ситуации на рынке путем использования различных стратегий ценообразования, психологических факторов.

При установлении окончательной цены предприятию, фирме следует учитывать некоторые психологические факторы, реакцию потребителей.

К примеру, существуют определенные ценовые пороги, т.е. такие уровни цен, при пересечении которых объемы продаж резко возрастают или падают. Это могут быть цены в 100, 500 тыс. р., 1 млн. р. и т.д. Покупателями гораздо лучше воспринимается цена в 99 тыс. р., чем в 101 тыс. р. При этом объем продаж в первом случае может оказаться значительно больше, чем во втором, что компенсирует установление более низкой цены.

Отдельные товары могут иметь несколько предназначений и цены должны быть установлены таким образом, чтобы они соответствовали им. Вещь, приобретаемая для подарка, будет лучше продаваться по более высокой цене, поскольку покупатели не любят, чтобы их воспринимали, как неспособных купить дорогой подарок. Считается также предпочтительнее выражать цены нечетным числом. Это создает у покупателей впечатление тщательной обоснованности и продуманности цены.

Вопрос 5.2. Цена и жизненный цикл товара

При установлении цены на товар ее следует рассматривать как составную часть единого комплекса маркетинга, реализуемого фирмой. С учетом этого, осуществляя ценовую политику, фирма должна тесным образом увязать ее с товарной политикой, политикой распределения и политикой продвижения. Любой предлагаемый на рынке товар имеет свой цикл жизни, в течение которого он находит своих покупателей. Большинство товаров, особенно появляющихся в результате научно-технического прогресса, подверженных влиянию моды, со временем покидает рынок, заменяется новым товаром.

Концепция жизненного цикла товара (ЖЦТ) состоит в том, что она определяет необходимость в течение всего этого периода проводить в отношении товара не одну, а несколько вариантов ценовых стратегий, каждая их которых должна представлять собой составную часть общей маркетинговой стратегии предприятия.

Выделяют несколько стадий ЖЦТ: внедрение на рынок, рост продаж (или экспансия), период зрелости и падение продаж. Каждой стадии соответствует своя маркетинговая тактика, объемы реализации и прибыли, а также уровни цен.

На этапе внедрения товар (услуга) выводится на рынок. Он имеет минимальную известность и может столкнуться с определенной степенью незнания и сопротивления со стороны покупателя. Именно на этой стадии предприятие имеет шанс получить преимущества за счет более высокой конкурентоспособности своего изделия. Продажи растут медленно, прибыли низкие или предприятие даже терпит убытки. На этой стадии возможно применение двух вариантов стратегий: если товар заметно отличается от аналогичных товаров-конкурентов, можно использовать стратегию снятия сливок, т.е. установления высоких цен. В таких случаях спрос обычно в значительной степени неэластичен, поскольку покупатели мало осведомлены о товаре и близких товаров-конкурентов не столь много. Высокие цены обеспечат быстрое возмещение издержек по освоению новой продукции, рекламу, продвижение товара на рынок и его продажу. Такая стратегия представляется наиболее безопасной, поскольку высокую исходную цену можно легко снизить, что обеспечивает более широкий доступ на рынок; если товар мало отличается от товаров-конкурентов или вообще не отличается, целесообразно использовать стратегию проникновения на рынок, т.е. установления низких цен. Она позволит выдержать конкуренцию и проникнуть на рынки массового покупателя в возможно короткие сроки. Для реализации стратегии проникновения на рынок спрос на товар должен отличаться высокой эластичностью. Предприятие должно обладать достаточными производственными мощностями, позволяющими удовлетворить высокий спрос, стимулируемый низкой ценой. При этом появляется возможность получить значительную экономию на издержках производства за счет больших масштабов производства.

На этапе внедрения товар (услуга) выводится на рынок. Он имеет минимальную известность и может столкнуться с определенной степенью незнания и сопротивления со стороны покупателя. Именно на этой стадии предприятие имеет шанс получить преимущества за счет более высокой конкурентоспособности своего изделия. Продажи растут медленно, прибыли низкие или предприятие даже терпит убытки. На этой стадии возможно применение двух вариантов стратегий: если товар заметно отличается от аналогичных товаров-конкурентов, можно использовать стратегию снятия сливок, т.е. установления высоких цен. В таких случаях спрос обычно в значительной степени неэластичен, поскольку покупатели мало осведомлены о товаре и близких товаров-конкурентов не столь много. Высокие цены обеспечат быстрое возмещение издержек по освоению новой продукции, рекламу, продвижение товара на рынок и его продажу. Такая стратегия представляется наиболее безопасной, поскольку высокую исходную цену можно легко снизить, что обеспечивает более широкий доступ на рынок; если товар мало отличается от товаров-конкурентов или вообще не отличается, целесообразно использовать стратегию проникновения на рынок, т.е. установления низких цен. Она позволит выдержать конкуренцию и проникнуть на рынки массового покупателя в возможно короткие сроки. Для реализации стратегии проникновения на рынок спрос на товар должен отличаться высокой эластичностью. Предприятие должно обладать достаточными производственными мощностями, позволяющими удовлетворить высокий спрос, стимулируемый низкой ценой. При этом появляется возможность получить значительную экономию на издержках производства за счет больших масштабов производства.

На стадии роста продаж реализация товара начинает увеличиваться в результате комплекса маркетинговых мероприятий по организации сбытовой сети, успешного использования рекламы. Товар приобретает все большую известность. На основе базовых изделий предприятие разрабатывает его модификации, что позволяет расширить ассортимент предлагаемых товаров и увеличить прибыль. Затраты хотя и снижаются, но более низкими темпами по сравнению со второй стадией. Цены на этом этапе чаще всего имеют тенденцию к снижению в результате расширения объемов и снижения издержек производства. Вместе с тем усиливается давление со стороны конкурентов. Поэтому при установлении цен необходимо принимать в расчет реакцию конкурентов на динамику цен.

В период зрелости происходит замедление объема продаж и его стабилизация в результате усиливающейся конкуренции и насыщения рынка, сокращения круга потенциальных покупателей. Для преодоления этой тенденции предприятие испытывает новые формы рекламы, стимулирует сбыт. Иногда такими мерами удается продлить ЖЦТ, но за счет увеличения себестоимости, а следовательно, и снижения прибыли на единицу товара. На этом этапе не рекомендуется идти на снижение цен, поскольку теряется престиж предприятия. Цену лучше стабилизировать, поскольку ценовая конкуренция в этих условиях бессмысленна.

Целесообразно пойти по пути придания новых свойств товару, которые обеспечили бы ему спрос на специфических секторах рынка (например, компьютеры на рынке системы образования), разработки его модификаций и создания новых рынков сбыта, улучшения условий купли-продажи, обслуживания, предоставления дополнительных гарантий покупателям и т.д. В некоторых случаях, когда отдельные конкуренты уходят с рынка, можно повысить цену. Таким образом, жизнь товара продлевается и на какое-то время сохраняется его конкурентоспособность.

Между тем, какая бы стратегия не проводилась, товар неизбежно будет стремиться к стадии падения продаж. В это время объемы продаж начинают снижаться в результате того, что товар вытесняется с рынка его заменителями или новыми, более совершенными товарами, издержки производства растут. Предприятие стремиться получить от продажи возможно большую прибыль и одновременно ищет пути для ухода с рынка. На этом этапе можно снизить цену, прекратив все мероприятия по стимулированию сбыта, что обеспечит уменьшение издержек и некоторое увеличение прибыли, но одновременно может привести к еще большему уменьшению объема продаж. Нередко такой же результат дает повышение цены, рассчитанное на неопытных покупателей.

Таким образом, ценообразование на различных стадиях ЖЦТ должно быть очень гибким, зависеть от эластичности спроса на товар и способов воздействия на него на различных секторах рынка с целью улучшения положения товара по сравнению с товарами-конкурентами.

Вопрос 5.3. Классификация затрат для исчисления себестоимости как основного элемента цены

Субъекты хозяйствования при определении уровня отпускных цен и тарифов обязаны обосновать их экономическими расчетами. Для целей ценообразования (определения, прогнозирования цен) используется плановая себестоимость, базирующаяся на прогрессивных нормах расхода материалов, рабочего времени, электроэнергии и пр.

Включение затрат в себестоимость продукции происходит в соответствии с «Основным положением по составу затрат, включаемых в себестоимость продукции (работ, услуг) утвержденных Министерствами Экономики, Финансов, Труда с учетом отраслевых особенностей состава затрат.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции сырья, материалов, топлива, энергии, основных фондов, нематериальных активов, трудовых ресурсов, а так же других затрат на ее производство и реализацию.

Расчет цен производится с помощью калькуляции в расчете на единицу продукции с расшифровкой статей затрат. Калькуляционной единицей является единица измерения, принятая в стандартах или технических условиях на данный вид продукции и используемая в учете продукции в натуральном выражении.

Рассмотрим признаки деления производственных затрат наиболее полно отвечающие требованиям исчисления себестоимости произведенной продукции:

По местам возникновения различают затраты цехов основного и вспомогательного производства, непромышленных производств и других центров затрат.

По характеру связи с технологическим процессом затраты могут быть: основные – это затраты, обусловленные технологическим процессом производства продукции. К ним относятся затраты на материалы, полуфабрикаты, вспомогательные материалы на технологические цели, топливо и энергию на технологические цели, оплату труда производственного персонала, расходы на содержание и эксплуатацию оборудования и др.; накладные – расходы, связанные с организацией, управлением и обслуживанием производства. К ним относятся общепроизводственные и общехозяйственные расходы, а также потери от брака и другие непроизводительные расходы.

В зависимости от характера связи с объемом производства затраты делят:

на переменные, которые зависят от изменения объемов производства. К ним относятся: затраты на основные сырье и материалы; на вспомогательные материалы на технологические цели; на топливо и энергию (электрическую, тепловую), воду, сжатый воздух на технологические цели; оплата труда производственного персонала, работающего по сдельной системе; налоги, исчисленные от оплаты труда указанного персонала; экологический налог (плата за пользование природными ресурсами и за выбросы (сбросы) загрязняющих веществ в окружающую среду в пределах установленных лимитов);

условно-постоянные – затраты, которые при изменении объемов производства остаются постоянными или изменяются незначительно. К указанным затратам относятся: расходы на подготовку и освоение производства; содержание и эксплуатацию оборудования; общепроизводственные и общехозяйственные расходы; оплата труда производственного персонала; оплата труда производственных рабочих-повременщиков; налоги, исчисленные от оплаты труда указанных категорий работников.

По способу отнесения на отдельные виды продукции выделяют:

прямые затраты связаны с производством конкретного вида изделия, либо нескольких видов продукции, имеющие пропорциональную связь с объемом работ по изготовлению каждого из видов и возможность распределения по принципу прямой связи: сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо и энергия на технологические цели, расходы на оплату труда работников, непосредственно занятых производством продукции, выполнением работ, потери от брака и др.;

косвенные затраты распределяются между видами продукции пропорционально установленным измерителям, так как их невозможно прямо отнести на соответствующие виды. Это затраты по статьям «Расходы на содержание и эксплуатацию оборудования», «Общепроизводственные расходы», «Общехозяйственные расходы», «Прочие производственные расходы».

По экономической природе затраты группируют по элементам. Экономический элемент – это первичный однородный вид затрат по основным видам деятельности организации, который невозможно разложить на составные части. Затраты предприятия на производство продукции складываются из следующих элементов:

материальные затраты (за вычетом стоимости возвратных отходов); расходы на оплату труда; отчисления на социальные нужды; амортизация основных средств и нематериальных активов; прочие затраты.

Группируя затраты по элементам, можно определить величину затрат сырья, материалов и других элементов затрат за отчетный период. В тоже время группировка затрат по экономическим элементам не отражает направление их использования и не позволяет распределить учтенные затраты по видам продукции, что затрудняет определение себестоимости отдельного вида продукции.

Группировка затрат по калькуляционным статьям производится в зависимости от места возникновения и назначения затрат по видам продукции и услуг. Номенклатура калькуляционных статей:

сырье и материалы; покупные комплектующие изделия, полуфабрикаты и услуги производственного характера; возвратные отходы (вычитаются); топливо и энергия на технологические цели; основная заработная плата производственных рабочих; дополнительная заработная плата производственных рабочих; налоги, отчисления в бюджет и внебюджетные фонды, сборы и отчисления местным органам власти, согласно законодательству; расходы на подготовку и освоение производства; погашение стоимости инструментов и приспособлений целевого назначения и прочие специальные расходы; общепроизводственные расходы; общехозяйственные расходы; технологические потери; потери от брака; прочие производственные расходы; расходы на реализацию.

Вопрос 5.4. Варианты отнесения постоянных расходов на себестоимость единицы продукции

В методике калькулирования полной себестоимости продукции, постоянные расходы, составляют комплексные статьи затрат. К ним относятся общепроизводственные и общехозяйственные расходы.

Общепроизводственные расходы включают в себя:

расходы по содержанию и эксплуатации машин и оборудования; амортизационные отчисления; затраты на ремонт основных средств производственного назначения; расходы по страхованию производственного имущества; расходы на отопление, освещение и содержание производственных помещений, машин и оборудования; оплату труда производственного персонала, занятого обслуживанием производства; цеховые расходы и другие расходы аналогичного характера.

Общехозяйственные расходы включают в себя:

эксплуатационные расходы на содержание зданий, сооружений, помещений, оборудования и инвентаря; расходы на содержание и обслуживание технических средств управления; расходы на содержание аппарата управления предприятия и его структурных подразделений, материально-техническое и транспортное обслуживание их деятельности; расходы на содержание и обслуживание технических средств управления; затраты на подготовку и переподготовку кадров; командировочные и представительские расходы в пределах норм, установленных законодательством; оплата услуг связи, оплата услуг банков, иных кредитных организаций по осуществлению в соответствии с заключенным договорами факторинговых, вексельных операций; вознаграждение за создание и использование объектов промышленной собственности и рационализаторских предложений; расходы на рекламу; на уценку товаров, полностью или частично потерявших свое первоначальное качество при экспонировании в витринах; на проведение иных рекламных мероприятий; стоимость израсходованных проб и образцов продукции; оплата консультативных и информационных услуг; и другие расходы аналогичного характера

Постоянные расходы, включающие в себя косвенные статьи включаются в себестоимость конкретных изделий косвенно с помощью заранее рассчитанных коэффициентов распределения этих затрат. Обоснование коэффициентов распределения постоянных затрат и методика их расчета в себестоимости заключаются в следующем. Первоначально суммы того или иного вида расходов определяются на основе составления смет в целом по предприятию за определенный период времени, а затем рассчитываются специальные коэффициенты их отнесения на себестоимость конкретных изделий пропорционально одному из показателей.

Предприятия имеют право выбора способа распределения постоянных расходов в зависимости от специфики своего производства. Этот способ оговаривается в учетной политике предприятия на год и в течение этого периода не может быть изменен. Постоянные расходы могут относиться на себестоимость отдельных видов продукции: пропорционально расходам на оплату труда производственных рабочих; пропорционально прямым материальным затратам; пропорционально сумме всех прямых затрат; пропорционально объемам выпуска продукции по плану (отчету) в фактических ценах; пропорционально сметным (нормативным) ставкам; пропорционально маржинальному доходу на единицу продукции.

В практической работе наиболее часто используется способ распределения постоянных затрат и платежей пропорционально основной заработной плате производственных рабочих. Для этого за определенный период подсчитывают общие постоянные затраты по предприятию и относят их к фонду оплаты труда производственных рабочих за тот же период. Если в планируемом периоде предвидятся существенные изменения в их соотношении, то необходимо внести корректировки и учесть влияние действующих факторов. Расчет можно выразить следующей формулой:

К отн. = З пост.общ. :Фз

где Котн.− коэффициент отнесения постоянных затрат на себестоимость единицы продукции; Зпост. общ. — сумма постоянных затрат (или их вида) по предприятию, р.; Ф3 — фонд заработной платы основных производственных рабочих по предприятию, р.

После этого можно рассчитать распределяемое значение этих расходов, подлежащих включению в себестоимость единицы изделия:

Руп =Зосн.ед.×Котн

где Руп — размер включаемых в себестоимость единицы продукции постоянных расходов, р. Зосн.ед. — сумма основной заработной платы производственных рабочих в себестоимости единицы продукции, р.

Если значительную долю в себестоимости составляют материальные затраты, можно использовать способ отнесения условно-постоянных расходов пропорционально стоимости материальных ресурсов. В этом случае делают следующие расчеты.

Котн. = Зпост.общ:МЗ, Руп = Мз×Котп.,

где МЗ — сумма расходов на материальные ресурсы в затратах предприятия на производство и реализацию продукцию за определенный период времени, р.; М3 — сумма материальных затрат на единицу продукции, р.

Когда с учетом особенностей работы предприятия важно в качестве базы для распределения постоянных расходов использовать переменные затраты (материальные и заработную плату), то их можно рассчитать следующим образом:

Котп.= Зпост.общ:(МЗ+Фз), Руп = (Мз+Зосн.ед) ×Котн.

Для удобства не только планирования, но и анализа состава затрат в качестве одного из вариантов распределения постоянных расходов на себестоимость можно рекомендовать также использование коэффициента распределения условно-постоянных затрат пропорционально полной (или производственной) себестоимости с использованием следующей формулы:

Для удобства не только планирования, но и анализа состава затрат в качестве одного из вариантов распределения постоянных расходов на себестоимость можно рекомендовать также использование коэффициента распределения условно-постоянных затрат пропорционально полной (или производственной) себестоимости с использованием следующей формулы:

Котп.=Зпост.общ : Ст.п.,

где Ст.п.- себестоимость всей товарной продукции предприятия.

В этом случае условно-постоянные расходы, подлежащие включению в себестоимость единицы продукции, составят:

Руп= Сед: (1−Котн)×Котн,

где Сед— себестоимость единицы продукции, р.; З пер.ед — переменные затраты на единицу продукции, р.

Пример. Рассчитать коэффициенты распределения общехозяйственных расходов на себестоимость продукции предприятия по отношению к основной заработной плате производственных рабочих, материальным затратам и к себестоимости. За предшествующий квартал сумма общехозяйственных расходов по предприятию составила 168 млн. р., фонд основной заработной платы производственных рабочих — 105 млн. р., материальные затраты — 1575 млн. р., себестоимость продукции — 2100 млн. р.

Коэффициент распределения общехозяйственных расходов по отношению к основной заработной плате производственных рабочих:

168:105 = 1,6 (или 160 %).

Коэффициент распределения общехозяйственных расходов по отношению к материальным затратам:

168:1575 = 0,1067 (или 10,67 %).

Коэффициент распределения общехозяйственных расходов по отношению к себестоимости:

168:2100 = 0,08 (или 8 %).

Названные выше способы распределения накладных расходов регламентированы в ведомственных нормативных актах. Вместе с тем такие методы распределения накладных расходов искажают себестоимость отдельных видов изделий, так как выпускаемая предприятиями продукция (работы, услуги) отличается по энергоемкости, материалоемкости, по расходам, связанным с работой оборудования. Именно по этой причине отдельные виды продукции оказываются убыточными, а другие высокорентабельные.

В поисках наращивания объема продаж продукции может быть рассмотрен вариант распределения постоянных расходов на единицу продукции пропорционально маржинальному доходу.

Используем следующие принципы: устанавливаем цену товара, сложившуюся на конкретном рынке реализации, подтвержденную данными маркетинговых исследований; определяем объем загрузки производственных мощностей, соответствующий спросу рынка. Исходя, из указанных принципов прогнозируем объем выручки от реализации продукции.

Учитывая экономическое содержание понятия «маржинальный доход предприятия — это выручка минус переменные издержки», определяем его уровень по формуле

МД = В − Пер.з,

где МД — маржинальный доход предприятия; В — выручка от реализации продукции без налогов и отчислений из выручки; Пер.з — переменные затраты.

С = Пер.з + Пост.з,

С— себестоимость производства продукции (работ, услуг); Пост.з− постоянны затраты.

Маржинальный доход включает в себя прибыль и постоянные расходы. Определяем коэффициент постоянных расходов в маржинальном доходе в целом по предприятию:

Коэф.мд = Пост.з : МД,

Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. В разрезе всего ассортимента продукции, предусмотренного к производству, определяется маржинальный доход на единицу продукции:

МДпр. = Ц − Пер.з,

где МДпр — маржинальный доход на единицу продукции; Ц — цена реализации единицы продукции без налогов из выручки.

Используя коэффициент постоянных расходов в маржинальном доходе в целом предприятию определяем долю постоянных расходов в маржинальном доходе единицы продукции:

Пост.з = МД× Коэф.мд.

Пример распределения косвенных расходов между изделиями пропорционально маржинальному доходу

| Изде- | Кол- | Сумма | Цена | Маржи- | Объем | Маржинальный | Косвенные расходы, | |

| На изделие | На | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| А | 20 | 80 | 150 | 70 | 3000 | 1400 | 28 | 560 |

| В | 10 | 40 | 200 | 160 | 2000 | 1600 | 64 | 640 |

| С | 15 | 20 | 35 | 15 | 525 | 225 | 6 | 90 |

| Д | 5 | 70 | 60 | -10 | 300 | -50 | - | - |

| Итого | 50 | X | X | X | 5825 | 3225 (сумма | x | 1290 |

Представленный подход к распределению постоянных расходов расширяет степень свободы в использовании одного из рычагов увеличения прибыли и позволяет предприятию формировать наиболее эффективную стратегию присутствия на рынках, как внутреннем, так и внешних.

Рассмотрим примеры расчета рентабельности единицы продукции при распределении постоянных расходов к разным базам.

Пример. Расчет рентабельности единицы шины при распределении постоянных расходов (УРП) пропорционально основной заработной плате производственных рабочих

| Наименование продукции (шины) | Количество шин | Цена без налогов из выручки, ед. руб. | Плановая себестои- мость, ед. руб. | В том числе | Прибыль, руб. | Рента- бельность, % | |

| перемен ные | постоян ные | ||||||

| Шина А | 200 | 4 200 | 5 200 | 3 900 | 1 300 | -1 000 | -19,2 |

| Шина Б | 350 | 5 600 | 6 400 | 4 900 | 1 500 | - 800 | -12,5 |

| Шина В | 80 | 82 000 | 52 000 | 40 000 | 12 000 | 30 000 | 57,7 |

| Шина Г | 350 | 108 000 | 92 000 | 72 000 | 20 000 | 16 000 | 17,4 |

| Всего, руб. | 480 000 | 430 000 | 340 000 | 90 000 | 50 000 | 11,6 |

Из примера видно, что в производственной программе при общей рентабельности производства на уровне 11,6% ее колебание по видам продукции составляет от -19,2 до +57,7%.

В этой связи обостряется вопрос реализации убыточной продукции за пределами Беларуси по сложившимся на этих рынках ценам. В ходе поиска ответа на вопросы, сохранять или закрывать действующее производство изменим базу распределения постоянных расходов на единицу продукции распределяя их к прямым (переменным) затратам.

Пример. Расчет рентабельности продукции при распределении постоянных расходов (УПР) пропорционально прямым (переменным затратам)

| Наименование продукции (шины) | Количество шин | Цена без налогов из выручки, ед. руб. | Плановая себестои- мость, ед. руб. | В том числе | Прибыль, руб. | Рента- бельность, % | |

| перемен ные | постоян ные | ||||||

| Шина А | 200 | 4 200 | 4 725 | 3 900 | 825 | -525 | -11,1 |

| Шина Б | 350 | 5 600 | 6 050 | 4 900 | 1 050 | - 450 | -7,5 |

| Шина В | 80 | 82 000 | 53 520 | 40 000 | 13 520 | 28 480 | 53,2 |

| Шина Г | 350 | 108 000 | 105 800 | 72 000 | 33 800 | 2 200 | 2,1 |

| Всего, руб. | 480 000 | 430 000 | 340 000 | 90 000 | 50 000 | 11,6 |

Однако принципиального изменения планируемых результатов не произошло так как сохранился убыточный продукт и возросла доля постоянных расходов, приходящаяся на материалоемкую продукцию.

Пример. Расчет рентабельности при распределении постоянных расходов (УПР) пропорционально маржинальному доходу

| Наименование продукции (шины) | Коли- чество шин | Цена без налогов из выручки, ед. руб. | Переменные ед. руб. | Маржинальный доход | Полная себестоимость | Прибыль, руб. | Рента- бельность, % | |

| всего | в т.ч. постоян- ные | |||||||

| Шина А | 200 | 4 200 | 3 900 | 3 900 | 825 | 4 093 | 107 | 2,6 |

| Шина Б | 350 | 5 600 | 4 900 | 4 900 | 1 050 | 5 350 | 250 | 4,7 |

| Шина В | 80 | 82 000 | 40 000 | 40 000 | 13 520 | 67 000 | 5 000 | 22,4 |

| Шина Г | 350 | 108 000 | 72 000 | 72 000 | 33 800 | 95 143 | 12 857 | 13,5 |

| Всего, руб. | 480 000 | 340 000 | 340 000 | 90 000 | 430 000 | 50 000 | 11,6 |

Из данных примеров видно, что при потребности рынка в шинах А и В и при распределение постоянных расходов пропорционально маржинальному доходу предприятие имеет возможность реализовать шины по цене рынка. В результате оно может увеличить объем производства продукции, бывшей ранее убыточной, и нарастить объемы продаж, сохранив на рынке свои позиции. При увеличении объемов производства будет снижена средняя сумма постоянных расходов на единицу продукции, и основная их доля будет переноситься на наиболее рентабельные виды продукции. При этом такое перераспределение постоянных расходов не нарушает процедуру установления цен, регламентированную законодательством Республики Беларусь в сфере ценообразования о формировании цен «...на основе плановой себестоимости ...и конъюнктуры рынка

Вопрос 5.5. Отпускная цена предприятия и порядок ее формирования на основе затратного метода

Какие бы методы и стратегии не использовались при формировании цен, они всегда включают три основных компонента: издержки, прибыль и налоги. Если издержки обеспечивают предприятиям простое воспроизводство, то прибыль в цене дает возможность осуществлять расширенное воспроизводство.

Рассмотрим действующий в республике порядок формирования отпускной цены предприятия на основе затратного метода с учетом косвенных налогов.

Обоснование цены начинается с определения плановой себестоимости производства и реализации единицы (партии) продукции (работ, услуг) в соответствии с действующими положениями по составу затрат, включаемых в себестоимость (Сед).

Следующим этапом расчета будет определение размера прибыли в цене товара с помощью обоснованной предприятием (или установленной государственными органами) нормы рентабельности.

Расчет суммы прибыли в цене изделия в том случае, если применяется норма рентабельности по отношению к себестоимости, будет выглядеть так:

П = HP • Сед / 100,

где П — сумма прибыли в цене, p.; HP — норма рентабельности по отношению к себестоимости, %.

Транспортные расходы по доставке продукции собственным транспортом (ТРсоб.) выделяют самостоятельным элементом, если продукция перемещается дальше железнодорожной станции ее отправления. Это связано с тем, что по действующему законодательству расходы по доставке продукции до станции отправления включаются в себестоимость. Сумма транспортных затрат рассчитывается исходя из определенных договором условий поставки с учетом расстояния перевозки, массы груза, установленных транспортных тарифов.

Акцизы включаются в цены товаров, имеющих по специфике своих свойств монопольно высокие цены и устойчивый спрос. Ставки акцизов могут быть установлены твердые (специфические), т.е. в евро или рублях за физическую единицу и адвалорные (процентные). Если действует твердая ставка в евро, то сумма акциза определяется путем перевода количества евро по курсу в рубли.

В тех случаях, когда установлена адвалорная ставка акциза, расчет суммы акциза в цене нужно провести следующим образом:

А= (Сед+П+ТРсоб.):(100−Са)×Са,

где А — сумма акцизного налога, р.; Са,— ставка акцизного налога, %.

Отчисления в республиканский целевой бюджетный фонд предусматривают формирование централизованных ресурсов по приоритетным направлениям развития экономики страны в целом. В 2001 г. они направлялись на поддержку производителей сельскохозяйственной продукции, продовольствия и аграрной науки. Эти отчисления были введены в связи с паритетом цен на закупаемую сельскохозяйственную продукцию и продукцию промышленности, поставляемую сельскому хозяйству, а также недостаточностью бюджетных ассигнований на решение первоочередных потребностей сельскохозяйственных предприятий. Они включаются в цену продукции (работ, услуг) предприятий всех отраслей и сфер деятельности.

Налог с продаж автомобильного топлива платят предприятия (изготовители, торговые предприятия), реализующие на территории Республики Беларусь автомобильное топливо (бензин, товарное дизельное топливо, сжатый и сжиженный газ, используемые в качестве автомобильного топлива). Под реализацией автомобильного топлива понимается передача автомобильного топлива в собственность путем продажи, обмена, безвозмездной передачи, а также его использование лицом, признаваемым плательщиком налога с продаж автомобильного топлива, на собственные нужды. Таким образом, предприятие-изготовитель топлива будет включать в отпускную цену сумму налога с продаж, рассчитанную следующим образом:

НПат= (Сед + П + ТРсоб + А + Оф.с) • Сат:100 ,

где НПат — сумма налога с продаж автомобильного топлива, р.; Сат:— ставка налога с продаж автомобильного топлива, %.

Транспортные расходы по доставке продукции привлеченным транспортом (ТРпр) включаются в цену, если продукция перемещается дальше железнодорожной станции отправления и для этого используется привлеченный транспорт. Сумма транспортных затрат рассчитывается прямым счетом исходя из определенных договором условий поставки с учетом расстояния перевозки, массы груза, действующих транспортных тарифов.

Суммирование всех рассчитанных составляющих позволит определить отпускную цену предприятия-изготовителя той или иной продукции.

Налог на добавленную стоимость (НДС) в отпускную цену предприятия не включается (кроме случаев, когда на продукцию устанавливаются фиксированные розничные цены), хотя потребитель оплачивает товар по ценам с учетом этого налога. Цена приобретения товара покупателем с НДС может быть рассчитана следующим образом:

Цотп. с ндс = Цотп [100 + Сндс): 100],

где Цотп. с ндс — отпускная цена с добавлением НДС (для покупателя), р.; Цотп — отпускная цена предприятия-изготовителя, р.; С ндс — ставка НДС, %.

При этом сумма, которую должно уплатить в бюджет предприятие-изготовитель можно найти путем вычитания из НДС, добавляемого к отпускной цене сумм НДС, уплаченных по материальным ресурсам и транспортным расходам.

Примерная плановая калькуляция по элементам затрат по расчету отпускных цен методом полных затрат_________________________________________

( наименование продукции, единица измерения или вес фасовки)

| №п/п | Наименование элементов затрат | Сумма (руб) |

| 1 | Цена изделия | |

| 2 | Материальные затраты: | |

| 2.1 | в том числе: на технологические цели | |

| 2.2 | прочие | |

| 3 | Затраты на оплату труда | |

| 3.1 | в том числе: заработная плата основных производственных рабочих | |

| 3.2 | прочая | |

| 4 | Отчисления на социальные нужды | |

| 4.1 | в том числе: начисления на заработную плату производственных рабочих | |

| 5 | Амортизация основных средств и нематериальных активов | |

| 5.1 | в том числе: прочая | |

| 6 | Прочие | |

| 7 | Производственная себестоимость | |

| 8 | Коммерческие расходы | |

| 9 | Полная себестоимость, всего | |

| том числе: | ||

| 9.1 | постоянные | |

| 9.2 | переменные | |

| 10 | Прибыль (стр.1−стр.9) | |

| 11 | Маржинальный доход (покрытие) (стр.1−стр.9.2) | |

| 12 | Рентабельность (стр.11:стр.8.1) | |

| 13 | Акциз (для подакцизных товаров) | |

| 14 | Сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки | |

| 15 | Налог на добавленную стоимость |

Вопрос 5.6. Ценообразование на основе сокращенных затрат

Значительные преимущества в принятии решений с помощью цен дает калькулирование по сокращенным (переменным) затратам. Его сущность заключается в расчете наценки к переменным издержкам для каждого вида продукции. При использовании такого метода учета затрат цена (Ц) будет определяться следующим образом:

Ц= Зпер.ед. +П пер,

где Зпер.ед. — сумма переменных затрат при производстве единицы продукции, р.;

П пер,— покрытие переменных затрат (или маржинальный доход), р.

В свою очередь покрытие переменных затрат состоит из

П пер = Зпост.ед +Пед,

где Зпост.ед — сумма постоянных затрат при производстве единицы продукции, р.;

Пед — прибыль на единицу продукции, р.

В процессе управленческой деятельности на предприятии необходимо рассчитать окупаемость постоянных затрат при заданном уровне рыночной цены. При этом следует исходить из того, что переменные затраты непосредственно включаются в цену и полностью возмещаются покупателем после реализации продукции. Эти затраты можно окупить и в том случае, если производство не состоялось. Например, сырье, материалы можно продать, заработную плату не выплачивать, если рабочих не привлекали.

Постоянные затраты будут существовать даже в том случае, если фирма, предприятие ничего не производит. Они возместятся или окупятся только после производства и реализации определенной партии продукции. Причем, если общая сумма постоянных издержек по мере изменения объема производства практически не меняется, то их размер в расчете на единицу продукции уменьшается при увеличении масштабов производства и возрастает при его уменьшении. Окупаемость постоянных затрат (точка безубыточности) можно рассчитать следующим образом:

Опост.з = Зпост.общ :Ппер,

где О пост.з — окупаемость постоянных затрат, натуральные единицы измерения; Зпост.общ — сумма постоянных затрат по предприятию (или по выпуску определенного вида изделий), р.

Окупаемость постоянных затрат показывает, какой объем продукции в натуральном выражении нужно произвести и продать по рыночным ценам, чтобы возместить (окупить) постоянные затраты. При этом прибыль и убытки будут равны нулю.

Для того чтобы определить, каким должен быть объем продаж, чтобы достигнуть заданной (или целевой) прибыли, нужно сделать расчет по следующей формуле:

Vпр = (Зпост.общ + Пцел.общ) : Ппер,

где Vпр — объем продаж, количество; П цел.общ — сумма целевой прибыли, р.

Применение метода сокращенных затрат дает возможность более четко организовать их планирование, учет и контроль и таким образом управлять затратами, проводить эффективную ценовую политику, выявлять наиболее выгодные (высокорентабельные) для фирмы виды продукции по разнице между рыночной ценой и переменными затратами.

Использование метода сокращенных затрат позволяет находить оптимальный вариант загрузки производственных мощностей, оптимальный план производства продукции с точки зрения получения максимальной прибыли. Этот метод наиболее рационален в деятельности средних и малых фирм.

Как показывает опыт стран с переходной экономикой, с наступлением первых признаков финансовой стабилизации при низкой платежеспособности потребителей становится актуальным обоснование различных вариантов снижения цен. Как такие ценовые решения повлияют на изменение массы прибыли и объем продаж? Всегда ли, как принято считать, снижение цен принесет дополнительную прибыль?

Чтобы ответить на эти вопросы, на основе приведенных выше понятий и показателей можно вывести зависимости между снижением цен, изменением объемов продаж и массы прибыли:

П= Цо ×V0 - Зпер.ед. × V0 - Зпост.общ,

П= Цо ×V0 - Зпер.ед. × V0 - Зпост.общ,

где П — прибыль от реализации партии товара, р.; Ц0 — первоначальная цена, p.; V0 — исходный объем продаж, натуральные единицы измерения.

Выразим теперь ту же прибыль при уменьшении цены и изменении объема продаж:

П= (Цо−∆Ц)× V0 × Т−Зпер.ед ×V0 ×Т−Зпост.общ

где ∆Ц — снижение цены, р.; Т — темп роста объема продаж.

Прировняв уравнения, получим зависимости изменения цены и темпов роста продаж, позволяющие обеспечить сохранение имеющейся прибыли:

Т= (Цо−Зпер.ед):(Цо−∆Ц –Зпер.ед);

∆Ц = (Цо−Зпер.ед)−[(Цо−Зпер.ед):Т].

Таким образом, не всякое снижение цены приносит увеличение прибыли за счет роста объема продаж, как это принято считать. Для того чтобы при изменении цены сохранить имеющуюся прибыль, нужно соответственно увеличить объем продаж такими темпами, которые будут зависеть от соотношения переменных и постоянных затрат. Причем, чем больше доля переменных затрат в себестоимости, тем соответственно больший нужен прирост объема продаж для сохранения имеющейся прибыли при снижении цены. И наоборот, принимая решение об увеличении объема продаж, можно рассчитать, насколько можно снизить цену, чтобы сохранить имеющийся размер прибыли. Аналогично можно сделать расчеты планируемого увеличения прибыли за счет снижения цены или увеличения объема продаж.

Использование калькулирования по сокращенным затратам весьма эффективно во внешнеторговой деятельности, при экспорте продукции (в том числе по более низким ценам), в условиях неполной загрузки производственных мощностей, когда относительно увеличиваются постоянные расходы. Эту систему целесообразно использовать для обоснования шкал или каталогов скидок с цен.

Примерная плановая калькуляция по расчету отпускных цен методом сокращенных (предельных) затрат_____________________________________

( наименование продукции, единица измерения или вес фасовки)

| №п/п | Наименование затрат | Сумма (руб) |

| 1 | Рыночная цена изделия | |

| 2. | Сокращенные затраты всего: | |

| в том числе: | ||

| сырье и материалы | ||

| заработная плата производственных рабочих с начислениями | ||

| Прочие прямые затраты | ||

| 3 | Покрытие (маржинальный доход) (стр.1−стр.2) | |

| 4 | Рентабельность (стр. 3: стр.2) | |

| 5 | Постоянные (косвенные) затраты | |

| 6 | Всего затраты | |

| 7 | Рентабельность (стр. 1 без налогов: стр.6) |

Задача предприятия определение того объема выпуска, при котором общая прибыль максимальна: первый способ: сравнение общего дохода и общих издержек при разных объемах производства; второй способ: сравнение предельного дохода и предельных издержек при разных объемах производства.

Знание предельных издержек помогает руководству предприятия установить: увеличивать или уменьшать выпуск продукции; какому поставщику сырья отдать предпочтение; в каких границах должен осуществляться производственный процесс.

В процессе управления фирмой становится возможным наиболее эффективно решать такие задачи, как целесообразность дополнительного выпуска продукции или выполнения дополнительного заказа по сниженной цене, производить ли своими силами или закупать на стороне комплектующие изделия или полуфабрикаты, определять оптимальные размеры партии или серии деталей, продуктов, рассчитывать и выбирать различные комбинации цены на товар и объемов его реализации и др.

На калькулировании по сокращенным затратам основана концепция так называемых дополнительных затрат, которая распространена в аналитической практике стран с развитой рыночной экономикой в области принятия управленческих решений.

Суть концепции заключается в том, что при принятии решений о дополнительных заказах или выпуске дополнительной продукции выручку от ее реализации сравнивают не с полной себестоимостью, а с суммой соответствующей ей переменных затрат. При этом учитывается, что условно-постоянные расходы уже возмещаются через цены изделий основной производственной программы.

Эти вопросы особенно актуальны для отечественных предприятий, у которых имеются свободные производственные мощности.

Метод сокращенных затрат может использоваться как самостоятельно, так и в качестве дополнения к калькулированию по полным затратам. Он позволит интегрировать традиционное планирование, современные маркетинг, ценообразование и контролинг в единую систему эффективного управления фирмой.

Это становиться возможным в современных условиях в связи с введением упрощенной системы налогооблажения и бухгалтерского учета для малых предприятий и проведением работ по приближению бухгалтерского учета к международным стандартам.

Вопрос 5.7. Учет транспортных расходов при формировании цен

Основы учета транспортных расходов при формировании отпускных цен на товары изложены в Инструкции о порядке формирования и применения цен и тарифов, утвержденной постановлением Минэкономики РБ №183 от 10 сентября .

В соответствии с данной Инструкцией:

1) субъекты хозяйствования формируют отпускные цены на произведенные ими товары, а также на товары, произведенные на давальческих условиях, с учетом или без учета расходов, связанных с их транспортировкой до пункта, обусловленного договором (условия франко);

2) при приобретении товаров по отпускным ценам, сформированным без учета расходов, связанных с транспортировкой (на условиях франко-склад или франко-отправления), субъекты хозяйствования, осуществляющие торговую деятельность, имеют право увеличить их на сумму фактических транспортных расходов по доставке товаров до пункта, обусловленного договором (если не установлен иной порядок);

3) при самовывозе товаров, отпускные цены на которые установлены на условиях франко-назначения, покупателю возмещаются транспортные расходы в сумме, включенной в отпускные цены;

4) в товарно-транспортных (товарных) накладных цена товара, поставляемого субъектам хозяйствования, осуществляющим торговую деятельность, указывается с обязательным обозначением франкировки;

5)транспортные расходы по переотправке товаров торговыми организациями относятся на их издержки.

Способы формирования отпускных цен: с учетом транспортных расходов (франко-назначения), без учета этих расходов (франко-отправления) и в зависимости от того, кто (продавец или покупатель) реально понес расходы по транспортировке.

В прейскуранты помещаются отпускные цены, сформированные без налога на добавленную стоимость. По усмотрению организации в прейскурантах можно указывать дополнительную информацию, например о размере ставки НДС, уровне отпускной цены с учетом НДС и др.

Учет транспортных расходов по доставке товаров в пределах населенного пункта. Если организация-производитель практикует реализацию своей продукции с доставкой ее покупателю, то расходы по транспортировке удобнее рассчитывать с привязкой к стоимости реализуемой продукции. Для этого можно использовать усредненные статистические данные о доле транспортных расходов в составе полной себестоимости доставляемой продукции за несколько (два - четыре) предыдущих месяцев.

Справочно: В состав расходов по транспортировке продукции могут быть включены: амортизация транспортных средств, расход ГСМ, стоимость ремонта автомобилей, заработная плата водителей, оплата труда по погрузке-разгрузке и тому подобные расходы.

Пример1. Доля транспортных расходов в составе полной себестоимости продукции, исчисленной с учетом ее доставки, составляет 2% (согласно усредненным данным за июль-август). Соответственно и отпускная цена, утвержденная для поставок на условиях франко-отправления, на 2% ниже цены, утвержденной для поставок на условиях франко-назначения.

Рассмотрим на примерах некоторые наиболее распространенные варианты поставок товаров.

Пример 2. В соответствии с заключенным договором организация-покупатель приобретает у организации-изготовителя на условиях полной предоплаты 10 столов письменных (арт. 12050) и 4 стола для переговоров (арт. 13010) по ценам франко-назначения (с учетом доставки). Однако обстоятельства сложились так, что организация - покупателя вывезла приобретенную мебель со склада организации изготовителя собственными силами (на своем транспорте).

В данной ситуации организация-изготовитель при оформлении товарно-транспортной накладной должна указать цены франко-отправления и возместить покупателю транспортные расходы в сумме, включенной цены франко-назначения.

Эта сумма находится путем вычитания из стоимости реализованной мебели, исчисленная по ценам франко-назначения, стоимости этой мебели, рассчитанной по ценам франко-отправления, и увеличении полученного результата на сумму НДС: [(10 шт. × 53 500 руб. + 4 шт. × 67 500 руб.) - (10 шт.× 52 430 руб. + 4 шт. × 66 150 руб.)]× 1,18 - (805 000 руб. - 788 900 руб.) ×1,18 = 18 998 руб.

Пример 3. Организация-покупатель заключила договор на приобретение (с целью перепродажи) на условиях франко-отправления (самовывозом) 50 журнальных (арт. 11020) и 50 письменных (арт. 12060) столов. Стоимость приобретенной мебели без НДС равна 4 900 000 руб. (50 шт. × 44 100 руб. + 50 шт. ×53 900 руб.), с НДС по ставке 18% -5 782 000 руб. Для доставки мебели организация-покупатель обратилась к стороннему перевозчику, стоимость услуг которого составила 57 820 руб., в т.ч. НДС - 8820 руб.

Цены, по которым приобретенная мебель приходуется в учете организации-покупателя, рассчитываются следующим образом. Сначала определяется процент, который фактические транспортные расходы по доставке товаров (без НДС) составляют по отношению к стоимости приобретенной мебели:

49 000 руб.:4 900 000 руб. = 1%.

Затем цена приобретения каждой единицы мебели (сформированная на условиях франко-отправления) увеличивается на 1%. С учетом расходов по доставке цена оприходования стола журнального составит 44 541 руб. (44 100 руб. × 1,01), письменного - 54 439 руб. (53 900 руб. × 1,01). Общая приходуемая стоимость приобретенной мебели будет равна сумме цены ее приобретения (4 900 000 руб.) и фактических расходов по транспортировке (49 000 руб.): 50шт. × 44 541 руб. + 50 шт. × 54 439 руб. = 4 949 000 руб.

Учет транспортных расходов по доставке товаров в иные населенные пункты. При доставке продукции в иные населенные пункты рекомендуется сумму транспортных расходов рассчитывать для каждого случая отдельно, так как удаленность населенного пункта и вес перевозимого груза могут быть различными. Соответственно и стоимость транспортировки рекомендуется рассчитывать, учитывая расстояние" и тоннаж, добавляя эту стоимость к цене, указанной в прейскуранте для поставок на условиях франко-отправления.

Пример 4. Организация-изготовитель расположена в г. Витебске, организация-покупатель - в г. Бобруйске. Расстояние между указанными населенными пунктами составляет 300 км. Организация-покупатель приобрела 120 столов письменных (арт. 12060) весом 15 кг каждый и 50 столов для переговоров (арт. 13030) весом 22 кг каждый. Общий вес составляет 2900 кг (120 шт. ×15 кг + 50 шт. × 22 кг). С учетом приведенных исходных данных рассчитанная стоимость доставки мебели в г. Бобруйск с ее выгрузкой на склад покупателя равна условно 292 000 руб. Стоимость мебели, рассчитанная по ценам франко-отправления, составляет 9 898 000 руб. (120 шт. × 53 900 руб. + 50 шт. × 68 600 руб.). С доставкой отпускная стоимость (без НДС) будет равна 10 190 000 руб., а с учетом НДС, исчисленного по ставке 18%, - 12 024 200 руб.

Учитывая, что стоимость транспортировки по отношению к стоимости мебели без учета доставки составляет 2,95% (292 000 руб.:9 898 000 руб.), можно определить отпускную цену каждого вида реализуемой продукции с учетом ее доставки в г. Бобруйска (на условиях франко-назначения): цена стола письменного (арт. 12060) составит 55 490 руб. (53 900 руб. ×1,0295), а цена стола для переговоров (арт. 13030) - 70 624 руб. (68 600 руб. ×1,0295). Отпускная стоимость реализуемой продукции с учетом доставки (но без НДС) будет равна 10 190 000 руб. (120 шт. ×55 490 руб. + 50 шт. ×70 624 руб.).

При выделении в выставляемых счетах, накладных, иных расчетных документах стоимости транспортировки, организация обязана учитывать доход, полученный от осуществления перевозок, как доход по отдельному виду деятельности и соответственно иметь лицензию на внутриреспубликанские перевозки грузов автомобильным транспортом. Наличие данной лицензии не обязательно, если стоимость транспортировки в расчетных документах не выделяется, а включена в цену реализуемой продукции (если цена сформирована на условиях франко-назначения). Для этого стоимость транспортировки следует распределить на стоимость доставляемой продукции, исчисленную на условиях франко-отправления.

Если же продукция доставляется покупателю, находящемуся за пределами Республики Беларусь, то организация-изготовитель должна иметь лицензию на международные перевозки грузов автомобильным транспортом как при выделении стоимости транспортировки в расчетных документах, так и при включении этой стоимости в цену реализуемой продукции.

Вопрос 5.8. Обоснование нормы рентабельности для включения прибыли в цену продукции предприятия

Для того, чтобы обосновать приемлемую с точки зрения продавца цену, необходимо рассчитать включаемую в нее сумму прибыли. Существует два метода оценки необходимого размера прибыли:

I метод: основан на применении методики вариантных расчетов, в основу которых положено деление затрат на переменные и постоянные. Методика основана на определении объема реализации, который покрывает весь комплекс

затрат, объема реализации, который будет компенсировать переменные расходы, связанные с производством реализуемой продукции, и формировать прибыль, то есть до какого момента валовой доход идет на компенсацию издержек, а с какого момента появляется прибыль. Однако в республике

он не получил широкого применения при обосновании.

II метод: основан на применении во многих отраслях народного хозяйства затратного метода ценообразования. При планировании нормы рентабельности для включения прибыли в себестоимость принимается во внимание: не

обходимый размер прибыли, остающейся в распоряжении предприятия, налоги,

уплачиваемые с прибыли. Что касается себестоимости товарной продукции, то она принимается как заданная сумма в рублях

Следует отметить, что включаемая в цену (отражаемая в калькуляции) прибыль представляет собой, так называемую балансовую (неочищенную) прибыль — сейчас она называется прибыль отчетного периода, однако для упрощения оставим старое название. Из этой прибыли организация должна уплатить налог на недвижимость, налог на прибыль, а также местные сборы, уплачиваемые за счет прибыли (дохода), остающейся в распоряжении организации после налогообложения. К числу местных сборов относятся, например: целевые сборы (транспортный сбор, сбор на содержание и развитие инфраструктуры города (района)), сборы с пользователей (за парковку (стоянку) в специально оборудованных местах, за осуществление торговли и строительство объектов на территории соответствующих административно-территориальных единиц и т.п.).

Возможны два способа включения прибыли в отпускную цену единицы продукции:

• в процентном отношении к полной себестоимости единицы продукции, используя установленный процент рентабельности. Этот способ на практике используется чаще;

• в абсолютной величине. В этом случае включаемая в цену сумма прибыли имеет фиксированную (в рублях) величину. Этот способ позволяет запланировать сумму чистой прибыли, «зарабатываемой» с единицы реализованной продукции, еще на этапе формирования отпускной цены.

Элементы, включаемые в балансовую прибыль:

1)налог на недвижимость (Н недв): рассчитывается исходя из действующих налоговых ставок и остаточной стоимости основных производственных фондов (ОПФ):

Н недв.= ОПФ :100%×Ст Н недв ×п(количество месяцев):12 ×К тер,

где Ст Н недв – ставка налога на недвижимость, %; Ктер- коэффициент экономической территории.

Сумма налога на недвижимость разносится на виды выпускаемой продукции и делится на ожидаемый объем реализации данной продукции в планируемом месяце (в республике на сегодняшний момент налог на недвижимость считается за год);

2) прибыль, остающиеся в распоряжении предприятия (Пр): обосновывается исходя из потребности в ней, отдельными расчетами и установленными нормативами, и включает в себя: фонд накопления (ФН), фонд потребления (ФП), средства на пополнение оборотных средств предприятия (ОФ), резервный фонд (РФ), плата по процентам за ссуды (К) и т.д.;

3) уплачиваемые суммы штрафов в бюджет, пени (при включении в прибыль берется усредненная сумма за последние 2-3 месяца (если расчет идет за 1 месяц);

4) налог на прибыль (Нп):

Нп=(Пр : 100%-СтНп)×СтНп

где СтНп – ставка налога на прибыль,%.

1)местные сборы, уплачиваемые за счет прибыли:

Мн= (Пр: 100%−СтМС)×СтМС,

где СтМС – ставка местных сборов на прибыль,%.

Алгоритм обоснования балансовой прибыли:

1. Пр=ФН+ФП+К+РФ;

2. МС=(Пр: 100-СтМС)×СтМС;

3. Нп=(Пр+МС:100-СтНп);

4. Ннедв=ОПФ:100×СтНнедв×п:12×Ктер;

5. Балансовая прибыль (БП)=Пр+МС+Нп+Ннедв;

6. Норма рентабельности (НР),%=БП:С/Ст.п. ×100%,

где С/Ст.п. – себестоимость товарной продукции.

Если предприятие ограничено предельным процентом рентабельности, и этот показатель ниже расчетного, необходимо сделать пересчет, запланировав сумму чистой прибыли в цене единицы меньшего размера.

Алгоритм пересчета:

1. Нп=(БП−Ннедв):100×СтНп;

2. МС= (БП−Ннедв−Нп):100×СтМс;

3. Пр=БП−Ннедв−Нп−МС

Пример. Обосновать норму рентабельности для включения прибыли в цену предприятия на год, если известно, что планируемый объем годовых фонда накопления -5000 млн. руб., фонда потребления -2550 млн.руб., резервный фонд -3% от чистой прибыли. Годовая плановая себестоимость товарной продукции – 82 000 млн.руб., остаточная стоимость основных производственных фондов – 9000 млн.руб. налог на прибыль -24%, местные налоги – 4%, налог на недвижимость -1%, экономический коэффициент -1,2.

1. Пр=(5000+ 2550):(100%−3%)×100%=7788,5 млн.руб.

2. Мн= 7783,5: (100-4)×4%=324,3 млн.руб.

3. Нп= (7783,5+324,3):(100%−24%)×24%=2560,4млн.руб.

4. Ннедв= 9000:100×0,01×12:12×1,2=108 млн.руб.

5. БП= 7783,5+324,5+2560,4+108=10776,2 млн.руб.;

6. НР= 10776,2:82000×100%=13,1%

Требуемый расчет истой прибыли может быть достигнут при включении прибыли в цену исходя из нормы рентабельности в 13,1%

Вопрос 5.9. Обоснование управленческих решений с использованием цен и действующей системы налогообложения

Гибкая ценовая политика предприятия может заключаться в одних случаях в обосновании цены, позволяющей предприятию в полной мере осуществлять воспроизводственные процессы при устойчивом или ограниченном спросе. Рыночное установление цен предполагает возможность корректировки первоначально рассчитанной цены путем применения к ней различных надбавок или скидок с учетом конъюнктуры рынка, объема поставок, сезонности спроса и других факторов, использования различных стратегий ценообразования.

Несмотря на относительную простоту расчета, а также такое достоинство затратного подхода, как справедливость (продавец довольствуется прибылью, необходимой для нормальной работы предприятия и включает в цену налоги по установленным ставкам), сфера его использования все же ограничена.

В большинстве других случаев рыночные цены служат информацией о возможном сбыте, руководством к действию, что базируется на одном из основных правил маркетинга: "Не пытайтесь сбывать то, что вам удалось произвести, а производите то, что у вас, безусловно, будет куплено". В условиях, когда на рынке цены многих товаров определяются в первую очередь рыночными факторами, и предприятия, фирмы должны проявлять гибкость в принятии решений по ценам, ориентация на затраты не позволяет реализовывать в полной мере все возможности для товара, предоставляемые рынком.

Поэтому во многих случаях отправной точкой при определении цены и разработке деловой стратегии предприятия должны быть конъюнктура рынка и его потенциальные возможности. Издержки при этом выполняют вспомогательную функцию и служат лишь для оценки эффективности принимаемых решений.

Использование обратного счета ("обратной калькуляции") дает возможность эффективно вести бизнес и еще до выведения товара на рынок выяснять его будущую целесообразность исходя из цены, диктуемой рынком. Схема всех вычислений базируется на выявлении влияния состояния рынка и налоговой системы на прибыль предприятия и его выручку от продажи товаров по свободным рыночным ценам.

Прежде всего, с учетом конъюнктуры рынка, качества продукции определяется возможная рыночная цена конкретного изделия, которое намечается к выпуску. Эта цена может быть оговорена и согласована между потенциальными продавцом и покупателем или взята из представительных информационных источников. При этом могут использоваться методы, ориентированные на качество, потребительские свойства товара, спрос, уровень конкуренции. В ряде случаев достаточно изучить цены конкурентов, реализующих аналогичную продукцию, и воспользоваться ценой предприятия. На практике в условиях функционирования различных рынков товаров для этого могут использоваться специфические методы, формулы расчета цен, различная конъюнктурная информация. При достаточном насыщении рынка товарами можно прибегать к опросам покупателей, анкетированию, тестированию, для ориентации в отношении рыночной цены.

Если исходить из рыночной розничной цены, т.е. цены конечного потребления, то с учетом ее состава, рассмотренного ранее, механизм всех вычислений будет иметь следующий вид.

В первую очередь определим сумму налога с продаж, который может взиматься при реализации алкогольных, табачных, ювелирных изделий или дорогостоящей бытовой техники, теле-, видеоаппаратуры, холодильников (в зависимости от объекта налогообложения):

НП = РЦ × Снп: 100,

где НП — налог с продаж, р.; РЦ — розничная цена, р., Снп— ставка налога с продаж, %.

После этого определим сумму НДС, входящего в розничную цену:

НДС = (РЦ − НП) × Сндс : (100 + С ндс),

где НДС — сумма НДС в розничной цене, р.; СНдс — ставка НДС, %.

Затем рассчитаем суммы розничной и оптовой торговых наценок (если они устанавливаются на основе торговых надбавок, размеры которых согласовываются в процентном выражении между поставщиками и покупателями):

РТЦ = (РЦ − НП − НДС) : (100 + РН + ОН) × РН;

ОЦ = (РЦ − НП −НДС − РТЦ) : (100 + РН + ОН) × ОН,

где РТЦ — розничная торговая наценка, р.; ОЦ — оптовая торговая наценка, р.; РН — розничная торговая надбавка, %; ОН — оптовая торговая надбавка, %.

Когда будут известны торговые наценки, можно определить возможную отпускную цену:

Цотп = РЦ − НП − НДС − РТЦ − ОЦ,

где Цотп — отпускная цена предприятия-изготовителя, р.

Далее производим все вычисления исходя из отпускной цены предприятия, двигаясь в обратном направлении от замыкающего ее элемента.

Если предприятие будет использовать для доставки продукции до покупателя привлеченный транспорт, то в первую очередь следует определить транспортные затраты исходя из определенных договором условий поставки с учетом расстояния перевозки, массы груза, действующих транспортных тарифов (ТРпр).

Отчисления в республиканский целевой бюджетный фонд найдем следующим образом:

Офс = (Цотп − ТРпр ) × Софс,

где Офс — сумма отчислений в республиканский целевой бюджетный фонд, р.; Софс — ставка отчислений в республиканский целевой бюджетный фонд, %.

Если продукция облагается акцизным налогом, следует рассчитать сумму акциза, которую придется уплатить с цены. При установленной адвалорной ставке расчет будет выглядеть следующим образом:

А = (Цотп− ТРпр – Офс) • Са,

где А — сумма акцизного налога, р.; Са— ставка акцизного налога, %.

Если продукция доставляется собственным транспортом, то отдельно необходимо рассчитать транспортные расходы (ТРсоб) исходя из определенных договором условий поставки с учетом расстояния перевозки, массы груза, действующих транспортных тарифов.

Безусловно, предприятие должно знать свою плановую себестоимость продукции (Сед), которую можно определить на любом этапе обоснований. В итоге как остаточную величину вычисляем прибыль. Она будет представлять собой разницу между отпускной рыночной ценой и всеми рассчитанными выше элементами:

П = Цотп − ТРпр – Офс −А − ТРсоб – С ед,

где П — сумма прибыли в цене, р.

Если в итоге всех расчетов получена положительная величина, можно говорить о целесообразности выведения товара на рынок. Однако сама по себе абсолютная сумма прибыли еще не может выступать в качестве критерия принятия решения.

Поскольку в отечественной хозяйственной практике наиболее распространенным показателем эффективности затрат является рентабельность, целесообразно рассчитать ее уровень по конкретному товару (услуге). Если она окажется выше, чем средняя рентабельность в целом по предприятию, то можно принять решение о выпуске изделия или об оказании какой-либо услуги. Если она ниже средней, целесообразно проанализировать собственные издержки с целью их снижения и увеличения прибыли, либо изучить возможности других рынков, либо вообще отказаться от изделия из-за неэффективности его изготовления в конкретно рассматриваемых условиях.

Выбор критерия для принятия решения на основе описанного расчета будет зависеть от экономического положения предприятия, фирмы на рынке. В некоторых случаях, особенно в условиях жесткой конкуренции, даже получение нулевого результата достаточно для положительной оценки действий, так как это позволит предприятию выжить и сохранить свои позиции на рынке.

В текущей работе использование способа обратного счета дает возможность управлять прибылью, формируя ассортимент изделий из наиболее рентабельных их видов.

Пример. Оценить целесообразность производства нового изделия — куртки из натуральной кожи. Свободная ориентировочная розничная цена изделия с учетом его качества и конъюнктуры рынка — 80 000 р. Суммарная оптовая и розничная торговые надбавки — 30 %. Себестоимость производства куртки — 40 000 р. налога на добавленную стоимость — 18 %, отчислений в республиканский целевой бюджетный фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки и пользователями автомобильных дорог — 1 %. Сложившаяся на фабрике рентабельность продукции — 15 %.

Сумма налога на добавленную стоимость (НДС) в розничной цене изделия составит:

НДС = 80 000 : 118 × 18 = 12203р.

Торговая наценка (ТЦ), которая останется в распоряжении торговых организаций:

ТЦ = (80 000 −12203) : 130 × 30 = 15 645 р.

Отпускная цена предприятия-изготовителя (Ц отп.) будет равна:

Ц отп.= 80 000 − 12203 − 15 645 = 52152 р.

Сумма отчислений в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки (Оф.с.) будет равна:

Оф.с.= 52 152: (100−1)×1 = 527 р.

Сумма прибыли (П) в цене составит:

Сумма прибыли (П) в цене составит:

П = (52 152 − 527 − 40 000) = 11 625 р.

Рассчитаем рентабельность изделия (Р) по отношению к его себестоимости:

Р = 11 625 :40 000 × 100 = 29,06%.

Поскольку рентабельность нового изделия выше средней по предприятию, можно сделать вывод о целесообразности его производства.

Если предприятие не получает прибыли, для поиска решений возможно применение метода сумм покрытия затрат. Сумма покрытия (СП) состоит из структурных издержек и прибыли. Цель такого подхода — определить, принес ли калькулируемый объект прибыль или был убыточным. Для решения данной проблемы, а также определения прибыли отдельного продукта необходимо разложить постоянные затраты на отдельные ступени. При этом постоянные издержки не распределяются пропорционально по продуктам. Это было бы неправильно, а рассчитываются на базе суммы покрытия. В данном случае постоянные издержки относят не к продуктам, а к другому основанию: группам продуктов, местам их возникновения. Выделяют пять уровней постоянных издержек, и реализуют их в виде матрицы расчетов сумм покрытия. Каждая сумма покрытия (СП) показывает, какая доля постоянных издержек должна быть возмещена. Общая СП I, содержащая все постоянные издержки и прибыль, распадается на отдельные ступени, соответствующие их участию в производстве продуктов, и непокрытый остаток уменьшается. Однако на практике не всегда удается выделить все пять блоков постоянных издержек. Поэтому в зависимости от потребностей и возможностей предприятия можно ограничиться двумя, тремя или четырьмя уровнями, но только не одним. Ступенчатое покрытие затрат позволяет учитывать принцип предельных и ожидаемых затрат и дает возможность маневрирования коммерческими средствами, в частности, управлять ценами и проводить гибкую ценовую политику. Действуя в данной ситуации как инноватор, экономист принимает на себя часть функций по моделированию возможных ситуаций, предлагая различные способы поведения.

Вопрос 5.10. Реакция покупателей и конкурентов на изменение цен

Эффективность ценовой политики предприятия, фирмы, компании в условиях развитых рынков во многом зависит от точности прогноза ответной реакции на изменение цен всех участников рынка.

Покупатели по-разному могут истолковывать изменение цен. Снижение цен может ассоциироваться со следующими соображениями: товар предположительно будет заменен более современной моделью; товар содержит определенные недостатки и его продажи идут неудовлетворительно; фирма испытывает финансовые трудности и может уйти с рынка; цена может упасть еще ниже и имеет смысл выждать время; снижается качество товара.

Повышение цены, которое обычно сдерживает продажи, может иногда положительно восприниматься покупателем, а именно: товар идет "нарасхват" и его можно упустить, если не купить в ближайшее время; производство товара само по себе дорогостоящее; общие издержки по производству, эксплуатации и обслуживанию товара достаточно высоки.

Реакция покупателей на изменение цен зависит от соотношения издержек по приобретению товара и общего бюджета покупателя. Покупатели, как правило, наиболее чувствительны к повышению или снижению цен на такие товары, покупка которых занимает значительный удельный вес в их расходах, а также приобретаемых постоянно или пользующихся большим спросом. При этом они едва замечают более высокие (или низкие) цены на товары, которые приобретаются ими редко.

Следует заметить, что покупателей обычно меньше волнует цена продукта, чем общие затраты на приобретение, эксплуатацию и обслуживание товара. Продавец может назначить более высокую цену, чем конкуренты и при этом успешно вести бизнес, если в состоянии убедить покупателя, что общие его расходы будут относительно низкими.

Фирма, намечающая изменение цен, должна принимать во внимание ответные действия конкурентов, которые вероятнее всего предпримут какие-либо действия. Решительность этих действий будет больше, когда количество конкурирующих предприятий на рынке невелико, товар относительно однороден и покупатели хорошо информированы о ценах и достоинствах товара.

Реакция конкурентов на изменение цен может носить предсказуемый или непредсказуемый характер. Предсказуемая реакция обусловлена общепринятой политикой реагирования, а непредсказуемая — новой оценкой каждой ситуации. Если реакция конкурентов предсказуема, то ее можно спрогнозировать. Предположим, что компания ожидает ответных действий крупного конкурента на собственное изменение цен. Реакция конкурента может быть оценена исходя из двух преимущественных позиций.

В первом случае можно допустить, что конкурент отреагирует общепринятым образом и тогда его реакцию можно спрогнозировать. В другом случае конкурент может расценить изменение цен как своеобразный вызов и будет действовать исходя из собственной выгоды в конкретное время. В такой ситуации необходимо как можно глубже изучить существующее финансовое положение конкурента, определить объемы его продаж, приверженность покупателей к его товару, общую стратегию предприятия.

Если конкурент ставит целью максимальное увеличение текущей прибыли, то его ответных действий можно ожидать в таких направлениях, как увеличение бюджета на рекламу или повышение качества продукта, улучшение сервиса. Задача заключается в раскрытии планов конкурента, используя всевозможные источники информации.

Трудности в оценке ответных действий конкурента часто заключаются в том, что конкурент может по-разному истолковать снижение или повышение цен компанией. Он может предположить, что компания старается захватить рынок или, что дела ее идут плохо, и она пытается предпринять попытки увеличить объем продаж. Конкурент может посчитать также, что компания стремится к тому, чтобы цены были снижены во всей отрасли для стимулирования общего спроса.

Если на рынке действует несколько конкурентов, то фирме следует провести оценку реакции каждого конкурента, поскольку она может быть различной. Это различие определяется

размерами предприятия, занимаемой долей рынка, общей стратегий развития. Если несколько конкурентов единообразно отреагируют на изменение цен, то есть все основания ожидать, что остальные конкуренты отреагируют аналогичным образом.

размерами предприятия, занимаемой долей рынка, общей стратегий развития. Если несколько конкурентов единообразно отреагируют на изменение цен, то есть все основания ожидать, что остальные конкуренты отреагируют аналогичным образом.

Пример 5. В течение нескольких лет крупная химическая компания продавала пластики промышленного назначения и занимала 40 % рынка. Руководство компании стало испытывать беспокойство по поводу того, сможет ли в дальнейшем сохраняться существующая цена компании в размере 1 дол. за 1 кг продукции. Основные опасения были связаны с тем, что три конкурента компании быстро наращивали мощности, а также с тем, что существующая цена могла бы привлечь на рынок других конкурентов. Руководство компании пришло к заключению, что решение проблемы возможного избыточного предложения заключалось в дальнейшем расширении рынка. Основная область расширения рынка находилась в его важном сегменте, который обычно удерживался шестью фирмами, выпускающими заменитель пластика. Этот заменитель не отличался высоким качеством, но имел более низкую цену. Руководство компании видело возможное решение проблемы в вытеснении фирм, выпускающих заменитель в этом сегменте рынка на основе снижения своей цены. Если бы компания могла проникнуть в этот сегмент, то у нее появились бы хорошие возможности по проникновению в еще три других сегмента товара-заменителя.

Первая задача заключалась в разработке модели решения проблемы. Для этого требовалось определить цели, ценовые альтернативы и основные факторы неопределенности. Намеченная цель заключалась в доведении в течение предстоящих пяти лет до максимума размера будущих прибылей.