Методы и стратегии ценообразования

Тема 4.

Методы и стратегии ценообразования

Структура темы

4.1. Сущность ценовой стратегии фирмы. Информационно-логическая схема разработки ценой стратегии фирмы.

4.2. Классификация стратегий ценообразования.

4.3. Определение базовой цены. Классификация методов ценообразования

4.4. Методы ценообразования, основанные на издержках

4.5. Анализ соотношения затрат, объема производства и прибыли (CVP-анализ)

4.6. Методы определения цены с ориентацией на спрос

Рекомендуемые материалы

4.7. Методы определения цены с ориентацией на уровень конкуренции

4.8. Методы ценообразования, ориентированные на качество и потребительские свойства

4.9. Установление цены на новые товары

4.10. Установление цены в рамках товарного ассортимента

4.11.Управление ценами. Психологические аспекты установления цены

4.12.Скидки как инструмент ценовой политики фирмы

4.13.Фундаментальный и технический анализ в прогнозировании биржевых цен. (подготовила Бабынина Г.М.)

Вопрос 4.1. Сущность ценовой стратегии фирмы. Информационно-логическая схема разработки ценой стратегии фирмы.

Ценообразование – комплексный и противоречивый процесс. При его осуществлении приходится использовать методы стратегического менеджмента: учитывать задачи маркетинга и финансовых служб, действия конкурентов; решать, стоит ли придерживаться традиционных путей и методов или предпринять что-либо новое.

Уровень цен определяет ту выручку и доходы, которые могут быть получены в результате сделки по продаже товара. Любые принимаемые решения при разработке и реализации эффективной стратегии и политики ценообразования, должны быть направлены на создание условий, при которых доходы росли бы в большей степени, чем издержки, что обеспечило бы увеличение массы получаемой прибыли.

В управлении ценообразованием принято выделять три взаимосвязанных понятия:

политика цен; стратегия ценообразования и тактика ценообразования.

Политика цен – деятельность организации в области разработки стратегии, выбора методов ценообразования и принятия управленческих решений по ценам в целях достижения максимальной прибыли при сложившейся рыночной конъюнктуре. С помощью установления цен на свою продукцию фирмы могут стремиться к достижению различных целей: максимизация рентабельности продаж, капитала, активов фирмы; максимизация прибыли; стабилизация рыночной позиции; вытеснение конкурентов и расширение присутствия на рынке. Ценообразование предполагает поиск баланса между необходимостью организации покрыть затраты и получить прибыль и желанием покупателей получить требуемую ценность товара по доступной цене.

Политика цен предприятия является основой для разработки его стратегии ценообразования. Ценовые стратегии являются частью общей стратегии развития предприятия.

Стратегия ценообразования — это набор правил и практических методов, которых целесообразно придерживаться при установлении рыночных цен на конкретные виды продукции, выпускаемые предприятием. Как правило, стратегия ценообразования включает наиболее важные решения, имеющие долговременные жизненно важные последствия.

Ценовая стратегия, по мнению Т.Нэлга, предполагает координацию взаимосвязанных маркетинговых, конкурентных и финансовых решений, цель которых состоит в наиболее полном использовании возможностей установления прибыльных цен. Только после того, как в компании установлены задачи ценообразования и бизнес- стратегии, возможен выбор целевых рынков, создание товарных и сервисных пакетов, разработка сообщений, которые будут использоваться при продвижении товара, создание ценовых структур, призванных максимизировать желание покупателей заплатить за его приобретение назначенную сумму.

Решения по ценам принимаются в тесной взаимосвязи с решениями по объемам производства, управлению затратами, дизайну и конструированию продукции, ее рекламе и методам сбыта.

Последовательность и содержание работ по формированию ценовой стратегии фирмы можно представить следующим образом:

Первым этапом работ является сбор исходной информации для разработки ценовой политики и стратегии предприятия. В ходе выполнения этого этапа проводятся следующие основные мероприятия.

Оценка затрат. При оценке затрат производства и сбыта продукции основное внимание уделяется выявлению всех тех затрат, с которыми реально связаны производство и сбыт данной продукции, а также выявляются и анализируются те статьи затрат, величина которых может изменяться при изменении объемов выпуска (продаж) продукции в результате изменения цен.

Уточнение финансовых целей предприятия. Ценовая стратегия должна соответствовать основным финансовым целям предприятия, принятым на ближайшее время и перспективу. Поэтому определяется минимальный уровень прибыльности, необходимый при продаже каждого вида продукции, а также приоритетность задачи — получение наибольшего объема прибыли или получение прибыли в определенный срок для погашения задолженности по ранее привлеченным заемным средствам (включая неплатежи в бюджеты всех уровней, внебюджетные фонды, работникам или поставщикам).

Определение потенциальных покупателей. Определяются экономическая ценность данного товара для покупателей; факторы, которые могут повлиять на чувствительность покупателя к уровню цены; устанавливаются, каким образом экономическая ценность и прочие факторы делят покупателей на отдельные сегменты; можно ли методами маркетинга повлиять на готовность покупателей платить за товар предпочтительную цену и как это сделать наиболее эффективно.

Уточнение маркетинговой стратегии. Основные вопросы: должны ли цены решать задачу обеспечения проникновения на новый рынок? должны ли цены способствовать развитию рынка путем привлечения к покупке товара новых категорий клиентов? должны ли цены ориентироваться на большую сегментацию рынка и обеспечение более полного удовлетворения запросов?

Определение перечня потенциальных конкурентов. Необходимо выявить существующих и потенциальных конкурентов, деятельность которых может в наибольшей степени повлиять на прибыльность продаж продукции предприятия, выявить уровень цен на продукцию конкурентов, применяемые ими, различного рода скидки и особые условия продаж. Необходимо определить цели конкурирующих организаций в области ценообразования, в чем состоят преимущества и слабости конкурирующих организаций.

Вторым этапом процесса разработки политики ценовой стратегии является; стратегический анализ, в ходе которого ранее собранная информация подвергается соответствующему анализу.

Финансовый анализ деятельности. Проведение финансового анализа основывается на информации о возможных вариантах цены, продукте и затратах на его производство, о возможном выборе того сегмента рынка, в котором предприятие может завоевать покупателей более полным удовлетворением их требований либо по другим причинам у него есть предпочтительные шансы устойчивых конкурентных преимуществ.

При этом рассматривается: величина чистой прибыли от производства (продаж) единицы каждого вида продукции при существующей цене; насколько должен возрасти объем продаж каждого вида продукции в случае снижения ее цены, чтобы прибыль увеличилась; какое снижение объема продаж допустимо при повышении цены; какой прирост объема продаж необходим для компенсации приростных условно-постоянных расходов, связанных с данной стратегией?

Сегментный анализ рынка. В ходе этого анализа определяется, как наиболее выгодно дифференцировать цены, чтобы максимально учесть различия между сегментами рынка по чувствительности покупателей к уровню цен продукции и по уровню затрат предприятия для наиболее адекватного удовлетворения требований покупателей из различных сегментов.

Заблаговременно определяется состав покупателей в различных сегментах рынка, определяются границы между отдельными сегментами, для того чтобы установление предприятием пониженных цен на свою продукцию в одном из сегментов не мешало установлению более высоких цен в других сегментах. Также осуществляется дифференцирование цен по сегментам рынка после предварительного анализа требований действующего законодательства по ценообразованию.

Анализ конкуренции в условиях конкурентного рынка. Целью такого анализа является оценка (прогнозирование) возможного отношения конкурентов к намеченным изменениям цен на продукцию и тех конкретных мер, которые они могут предпринять в ответ. На этой основе пытаются определить влияние ответных мер конкурентов на уровень прибыльности и эффективность той ценовой стратегии, которую предприятие предполагает осуществлять на рынке.

Определяется объем продаж и прибыльности каждого вида продукции, которого предприятие реально может достичь с учетом возможной реакции конкурентов, изыскиваются меры воздействия на конкурентов в целях достижения результатов своей ценовой стратегии и снижения потерь от конкурентной борьбы. Кроме того, определяются возможности достижения целей по объемам и прибыльности продаж продукции за счет сосредоточения усилий на тех целевых сегментах рынка, где предприятию легче добиться устойчивого конкурентного преимущества, а также выявляются те сегменты рынка, в которых стратегически рационально отказаться от производства предназначенной для этих сегментов рынка продукции.

Оценка влияния мер государственного регулирования на ценообразование. На данном этапе анализируются вопросы: может ли ценовое регулирование со стороны государства затруднить намеченную стратегию ценообразования; может ли экономическая политика государства существенно отразиться на положении покупателей и каким образом; может ли государственное регулирование отразится на уровне затрат организации; могут ли произойти изменения в государственном регулировании внешнеэкономической деятельности и как они отразятся на конкурентных рынках?

На третьем этап разработки ценовой стратегии принимается окончательная стратегия ценообразования. На данном этапе обобщаются результаты анализа и обоснование выбора стратегии из существующих базовых стратегий ценообразования или разработка собственной стратегии.

Вопрос 4.2. Классификация стратегий ценообразования.

Стратегии ценообразования, предложенные известным американским экономистом Джерардом Дж. Тэллисом, подразделяются в зависимости от разнообразия покупателей, конкурентоспособности фирмы или продуктового набора в три большие группы:

дифференцированное, когда один и тот же товар продается покупателям по разным ценам;

конкурентное, когда цены определятся на основе конкурентоспособности;

ассортиментное ценообразование, когда зависимые товары продаются по ценам, в которых эта зависимость отражена.

Стратегии дифференцированного ценообразования базируются на неоднородности категорий покупателей и возможности продажи одного и того же товара по разным ценам.

К стратегиям дифференцированного ценообразования относятся:

• ценовая стратегия скидки на втором рынке, основанная на том, что цена на один и тот же товар (услугу) при его продаже на новом рынке устанавливается ниже, т.е. со скидкой. Данная стратегия ценообразования может быть наиболее полно использована в случае реализации непатентованных товаров, при учете так называемых вторых демографических рынков (пенсионеры, студенты, дети, инвалиды ит.д.), а также при продаже товаров в других географических районах (внешних рынках);

•ценовая стратегия сезонной (периодической) скидки основана на особенностях спроса различных категорий покупателей в зависимости от времени года. Данная ценовая стратегия применяется для стимулирования покупательского спроса и выражается в снижении цен на товары вне сезона их продажи, а также на изделия, вышедшие из моды;

•ценовая стратегия случайной скидки (случайного снижения цен) основывается на учете возможных затрат времени покупателя на поиск необходимого товара, что в конечном счете является мотивом применения случайной скидки. Поэтому основное условие применения ценовой стратегии случайных скидок базируется на неоднородности затрат покупателей на поиск товара;

• стратегия ценовой дискриминации, согласно которой компания предлагает на продажу в одно и то же время один и тот же товар по разным ценам разным категориям покупателей. Речь идет о ценовой дискриминации. В основе же дифференциации цен обычно находится различный уровень доходов покупателей и поэтому тесно связанный с ним разный характер предпочтений.

Стратегии конкурентного ценообразования основываются на учете в ценах конкурентоспособности компании. Поэтому данную ценовую стратегию могут проводить наиболее конкурентоспособные фирмы, пользующиеся устойчивой репутацией на рынке. Эта стратегия применяется или при выходе на рынок с принципиально новыми изделиями, находящимися на начальной стадии жизненного цикла и не имеющими близких аналогов, или при формировании нового рынка. К стратегиям конкурентного ценообразования относятся:

• ценовая стратегия проникновения на рынок, основанная на установлении первоначально относительно низкой цены на товар, приводящей на какое-то время к потере прибыли. Однако с ростом масштабов производства и снижением общих средних затрат на единицу продукции первоначальные потери прибыли компенсируются. Данная ценовая стратегия применяется в случае внедрения новых товаров на рынок, а также для усиления фирмой прежних позиций на рынке. Данная ценовая стратегия обычно применяется в отношении товаров массового потребления;

• ценовая стратегия сигнализирования ценами базируется на использовании компанией доверия покупателя к ценовому механизму, создаваемому ею с целью информации о качестве товара. В данном случае фирма-продавец исходит из того, что отдельные категории покупателей используют цену в виде индикатора качества товара, особенно на товары длительного пользования. Стратегия сигнализирования ценами чаще всего применяется тогда, когда фирма рассчитывает на новых или неопытных покупателей, не имеющих полной информации о конкретных товарах, но считающих их качество важнейшим свойством;

• ценовая стратегия по «кривой освоения» основана на преимуществах приобретенного опыта и относительно низких затратах компании по сравнению с конкурентами. Особенность ценовой стратегии по «кривой освоения» состоит в том, что покупатели, приобретая товар вначале делового цикла (на начальной стадии развития производства товара), получают так называемую внешнюю экономию по сравнению с последующими покупателями, поскольку первые приобретают товар по цене более низкой, чем готовы были за нее заплатить.;

• ценовая стратегия «снятия сливок» основана на наличии сегмента рынка, на котором покупатели согласны платить более высокую цену за товар, имеющий для них особую ценность из-за его каких-то свойств, например, высокого качества, престижности и т.д. Поэтому на данный товар, вначале устанавливается высокая цена. Это позволяет компании получать сверхприбыль до тех пор, пока на рынке не появятся конкуренты или будут насыщены потребности элитарных покупателей.

Стратегии ассортиментного ценообразования основываются на том, что фирма выпускает определенный ассортимент аналогичных, сопряженных, взаимозаменяемых или взаимодополняемых товаров или услуг.

К стратегиям ассортиментного ценообразования относятся:

• ценовая стратегия «набор» (товарных наборов) применяется в условиях неравномерности спроса на невзаимозаменяемые товары. Суть данной ценовой стратегии состоит в том, что цена какого-либо набора устанавливается ниже, чем сумма цен входящих в него элементов. Ценовая стратегия товарных наборов стимулирует рост объема продаж, поскольку набор предлагается по цене, которая ниже сумм цен входящих в него компонентов. Это служит для покупателей побудительным мотивом приобретения всего товарного набора, поскольку покупатель выигрывает на цене, а продавцы получают дополнительную прибыль за счет роста объема продаж.

• ценовая стратегия «выше номинала» (различной прибыльности) применяется компанией, когда она сталкивается с неравномерностью спроса на взаимозаменяемые товары и поэтому может получить дополнительную прибыль за счет роста масштаба производства одного из товаров. В частности, фирма может получить прибыль от дорогостоящего товара и убыток от дешевого. Это мотивируется тем, что в целом компания получает среднюю норму прибыли. Ценовая стратегия «выше номинала» позволяет фирме работать на разные сегменты рынка и тем самым добиваться устойчивого положения на нем;

•ценовая стратегия «имидж» основана на том, что компания выпускает высококачественную и престижную продукцию, пользующуюся устойчивым спросом на рынке. В этом случае покупатели ориентируются на потребительские свойства престижных товаров, исходя из цен на аналогичные или взаимозаменяемые товары. При такой стратегии ценообразования фирма представляет на рынок идентичный товар под другим названием, но по более высокой цене. Формирование цен на товары согласно ценовой стратегии «имидж» основано на том, что покупатель, приобретающий престижные товары, очень чувствителен к их качеству. Исходя из этого он готов купить товар по высокой цене.

Как видно, при разработке ценовой политики компании важное значение имеет не только определение уровня цен, но и обоснование стратегической линии ценового поведения фирмы на рынке с учетом, как всей товарной номенклатуры, так и по каждому виду товара. При этом ценовая стратегия служит основой для принятия решений в отношении цены продажи в каждой конкретной сделке.

Выработка и оценка стратегии фирмы в области ценообразования в условиях рынка представляет собой сложный процесс, требующий большей частью коллективной проработки и принятия ответственных решений. Этот процесс начинается с общего определения целей, задач, их предварительной оценки на экспертном уровне и в последующем должен быть подкреплен их анализом. Для крупной компании работа в этой сфере должна осуществляться постоянно на самом квалифицированном уровне. Непродуманные решения могут быстро сказаться на финансовых результатах или жестко проявиться по прошествии некоторого времени. В выработке и оценке ценовой стратегии компании следует учитывать как ее текущие, так и перспективные цели маркетинговой деятельности.

Вопрос 4.3. Определение базовой цены. Классификация методов ценообразования

Фирма не просто устанавливает ту или иную цену – она формирует целую систему цен, которая охватывает разнообразные товары в рамках ассортимента и учитывает различия в издержках по реализации товара в разных географических районах, различия в уровнях спроса, распределения покупок во времени и т.д. При этом фирма осуществляет свою деятельность в обстановке постоянно меняющегося конкурентного окружения, нередко сама выступает с инициативой изменения цен и может отвечать на ценовые действия конкурентов.

Прежде чем назначить цену на тот или иной товар, руководству фирмы следует решить, какого конечного результата фирма должна достичь благодаря реализации ценовой политики. Учитывая факторы, оказывающие непосредственное влияние на уровень цен, и зная задачи ценообразования, менеджер по ценам может приступить к установлению так называемой базовой цены.

Под базовой ценой понимается цена единицы товара на месте ее производства или перепродажи. Существует два подхода к установлению базовой цены: свободное установление цены; использование прейскурантных цен. В первом случае цена устанавливается в результате проводимых переговоров между продавцом и покупателем. Такой подход обычно применяется при определении цены на товары, изготовляемые по заказу или отдельными небольшими партиями. Для товаров массового производства базовая цена указывается в прейскурантах, каталогах и проспектах, предлагаемых потенциальным покупателям или публикуемых в соответствующих изданиях. Она также может быть указана на бирке, прикрепленной к товару.

Прейскуранты используются в коммерческой деятельности на рынках различных видов оборудования, проката черных металлов, бытовой электрической и электронной аппаратуры, автомобилей, шин, а также на рынках потребительских товаров.

Указанная в прейскурантах цена может уточняться для некоторых покупателей путем использования различных надбавок и скидок, устанавливаемых по отношению к базовой цене.

При определении базовой цены, как перед производителем товара, так и перед оптовым или розничным торговцем возникает проблема установления цены, приемлемой для продавца и устраивающей покупателя, т. е. цена должна быть обоснованной.

В реальной практике при таком обосновании, прежде всего, учитывается следующее: фирма должна экономически обеспечить свое существование, т. е. реализация имеющихся товаров должна покрывать затраты, обусловленные деятельностью фирмы (краткосрочно или долгосрочно); покупатели товаров и услуг имеют определенную потребность, ограниченную покупательной способностью, и не всегда могут заплатить желательную для продавца цену;

на рынке имеются товары конкурентов и нужно считаться с их качеством и ценами. Указанные факторы, т. е. величина затрат, поведение потребителей и поведение конкурентов, являются определяющими при обосновании цены на товары, что и находит свое отражение в существующих методах ценообразования.

на рынке имеются товары конкурентов и нужно считаться с их качеством и ценами. Указанные факторы, т. е. величина затрат, поведение потребителей и поведение конкурентов, являются определяющими при обосновании цены на товары, что и находит свое отражение в существующих методах ценообразования.

Под методами ценообразования понимается сформировавшаяся система различных способов установления цен. При этом во многих используемых методах предпочтение отдается одному из указанных выше факторов. С учетом этого обычно выделяют три группы методов ценообразования:

методы установления цены на основе затрат: "средние издержки плюс", минимальных затрат, метод обеспечения целевого дохода на капитал, агрегатный, структурной аналогии, анализ безубыточности и т.д.;

методы установления цены, ориентированные на качество и потребительские свойства продукции: метод удельных показателей; метод учета полезного эффекта; метод корреляционно-регрессионного анализа; балловый метод; метод экспертной оценки потребительской ценности товара

методы установления цены с ориентацией на спрос и уровень конкуренции: а) с ориентацией на спрос: метод гибких цен; метод воспринимаемой ценности; метод состязательности (установление цены на аукционах); метод биржевых котировок; б) с ориентацией на уровень конкуренции: метод текущей цены; метод тендерного ценообразования.

Существующие методы ценообразования, относящиеся к разным группам, не следует рассматривать как альтернативные. Более того, обоснование цены в реальных условиях предопределяет в большинстве своем необходимость одновременно провести анализ уровня цены с учетом затрат, сложившегося спроса, существующей конкуренции, а затем уточнить ее с учетом влияния всех этих факторов. При этом анализ издержек позволяет установить нижнюю границу цены. Анализ соотношения спроса и предложения дает возможность выявить верхнюю границу цены.

Вопрос 4.4. Методы ценообразования, основанные на издержках

Одним из наиболее распространенных методов ценообразования, ориентированных на издержки производства, в отечественной практике является затратный метод. В основе этого метода находится ориентация на затраты (фактические, нормативные и т.д.) по производству и реализации продукции, т.е. это такой способ установления цен, который предусматривает учет совокупных затрат на выпуск товара. В данном случае на основе калькулирования себестоимости (издержек) продукции определяется ее необходимый уровень, который с учетом расчетной величины прибыли формирует отпускную цену предприятия-производителя. Как видно, затратный метод ценообразования ориентирован на учет в цене в основном условий производства продукции и в меньшей степени отражают условия реализации продукции (спрос на произведенный товар).

Среди затратных методов ценообразования можно выделить такие, как "средние издержки плюс", минимальных затрат, метод обеспечения целевого дохода на капитал (целевого ценообразования), агрегатный, структурной аналогии, анализ безубыточности и т.д.

Определение цены по методу "средние издержки плюс" или метод надбавок является одним из наиболее простых и наиболее распространенных методов ценообразования. Этот метод предполагает расчет цены продажи путем прибавления к рассчитанной себестоимости единицы продукции, фиксированной величины прибыли и косвенных налогов. В данном случае процесс формирования цены можно выразить следующей формулой:

Ц = С + П + Н,

где Ц — цена единицы товара, р.; С — себестоимость (издержки) единицы товара, р.; П — прибыль товаропроизводителя, р.; Н — косвенные налоги и отчисления в цене товара, р.

Пример: производственное объединение «Горизонт» производит телевизоры. Нормальные условия для работы предприятию обеспечивает прибыль на вложенные затраты в размере 15%. Косвенные налоги, установленные законодательством, составляют 20% цены, по которой продукция реализуется потребителю. Себестоимость новой модели телевизора – 200 тыс. р. Исходная цена, рассчитанная затратным методом, составит 287,5 тыс.р.

Ц = [200 тыс.р. +(200 тыс.р. × 15:100)]: (100−20)×100 = 287,5 тыс.р.

Метод "средние издержки плюс" широко используется при формировании цен на продукцию различных отраслей, но основная трудность в формировании цены по данному методу состоит в сложности определения величины прибыли, поскольку до настоящего времени нет общепринятого подхода к ее расчету. Это обусловлено видом и спецификой отрасли, сезонностью производства, степенью конкурентной борьбы и т.д. Надо также иметь в виду, что цена, сформированная с учетом прибыли, предполагаемой производителем, может быть не признана рынком. Характерно, что именно этот метод был основополагающим в практике ценообразования бывшего СССР, а в настоящее время он применяется при формировании цен на товары самых различных отраслей.

К достоинствам данного метода можно отнести следующее:

во-первых, товаропроизводитель заранее пытается сформировать необходимую ему величину прибыли, определяемую как разницу между ценой и издержками производства; во-вторых, прошлые, настоящие и будущие издержки гораздо проще анализировать и прогнозировать, чем спрос на продукцию, поэтому, взяв за основу цены затраты на ее производство, товаропроизводитель тем самым значительно упрощает процесс ценообразования; в-третьих, ценообразование на основе издержек носит устоявшийся характер, поддается регулированию, поэтому к формированию цен по данному методу можно привлечь руководителей низшего звена; в-четвертых, широкое применение ценообразования на основе издержек способствует стабилизации рыночных цен, а при научно обоснованном прогнозировании роста издержек изменение цен становится предсказуемым.

Недостатки метода:

во-первых, затратами на производство продукции можно манипулировать, а это позволяет, как завышать, так и скрывать свои издержки; во-вторых, ценообразование на основе издержек может привести к отрицательным последствиям для товаропроизводителя, поскольку при формировании уровня на основе настоящих издержек их величина и структура могут существенно измениться в будущем; в-третьих, игнорируется состояние текущего потребительского спроса и наличие конкуренции.

Определение цены по методу минимальных затрат предполагает формирование цены на таком минимальном уровне, который позволит покрыть издержки производства конкретного товара. При этом в определенной мере игнорируются совокупные (постоянные и переменные) затраты на производство и сбыт продукции, а предельные издержки обычно определяются на уровне, позволяющем окупить только сумму минимальных затрат. Данный метод установления цены продажи эффективен на стадии насыщения рынка производимым товаром. Именно в этот период нет роста объема продаж, и компания-товаропроизводитель ставит своей целью сохранить устоявшийся объем реализации продукции.

Использование метода минимальных затрат целесообразно также на стадии внедрения нового товара на рынок. Это связано с тем, что в данном случае может быть значительное увеличение объема продаж определенного товара в результате его предложения на рынке по минимальной цене. Продажа товара по низкой цене может не только способствовать активному расширению рынка сбыта, но и позволит получить необходимую прибыль за счет роста масштабов реализации.

В то же время метод минимальных затрат требует особого внимания. Это обусловлено тем, что формирование цены только на основании мнения производителя (поставщика) может привести к игнорированию состояния конкуренции и запросов рынка. Потребитель зачастую отказывается приобретать товар по низкой цене, поскольку он отождествляет ее с невысоким качеством изделий. В данном случае искусство установления цены состоит в том, чтобы ее уровень, который несколько выше предельных затрат, обеспечивал необходимую прибыль для компании и в то же время был принят рынком для сбыта данного товара.

Определение цены по методу целевого ценообразования (формирование цены на основе анализа безубыточности и обеспечения целевой прибыли) основано на расчете себестоимости (издержек) на единицу продукции с учетом объема продаж, обеспечивающего получение намеченной, (целевой) прибыли. В данном случае основная задача при формировании цены состоит в получении целевой прибыли, т.е. компания-товаропроизводитель стремится установить цену, которая обеспечит ей требуемый объем прибыли.

Используя метод обеспечения целевого дохода на капитал, фирма оговаривает прибыль от реализации определенного количества товара, а не норму прибыли на единицу, как это предусмотрено методом надбавок. Исходными данными при использовании метода целевого дохода на капитал являются: планируемый объем продажи товара; себестоимость единицы товара; объем инвестиций в производство и реализацию товара; целевая прибыль на вложенный капитал.

Цена товара = себестоимость единицы товара + [(норма прибыли × инвестируемый капитал): объем продаж]

Если издержки изменяются вследствие уменьшения или увеличения загрузки производственных мощностей и объема продаж, то проводится анализ показателей степени загрузки производственных мощностей с учетом влияния конъюнктуры и других факторов. После этого определяется цена продажи единицы продукции, которая в новых условиях ее реализации обеспечит получение целевой прибыли.

Пример: Мебельная фирма решила инвестировать 90 000 дол. на изготовление заказанных ей 200 комплектов мягкой мебели. На указанный капитал она хочет получить 40% прибыли, т.е. целевая прибыль равна 36 000 дол. Зная, что себестоимость одного комплекта мебели равна 720 дол., требуется установить такую цену на комплект мебели, при которой фирма получит целевую прибыль. Такая цена равна 720+(0,4×90 000):200 = 900 дол.

К достоинствам метода целевого ценообразования, относится следующее: во-первых, он основан на взвешенном, продуманном подходе к оценке издержек при различных программах выпуска продукции, во-вторых, обосновывается целевой размер прибыли, необходимый для обеспечения условий расширенного воспроизводства компании.

Недостатки данного метода: во-первых, использование для обоснования размера целевой прибыли объемов продаж, которые, в свою очередь, зависят от цены единицы товара; во-вторых, отсутствие фактических данных о реальной взаимосвязи между ценой и спросом, в результате чего прогнозируемая цена может оказаться как слишком высокой, так и слишком низкой.

Определение цены на основе агрегатного метода представляет собой суммирование цен отдельных конструктивных элементов или изделий, которые входят в состав конечного изделия (набора). При этом к сумме цен отдельных изделий (агрегатов) добавляется цена затрат на их сборку или компоновку для получения продукции, имеющей окончательный товарный вид. Поэтому агрегатный метод ценообразования применяется к продукции, состоящей из сочетаний отдельных элементов или собранной из унифицированных элементов, узлов или деталей.

Пример. ОАО «Белшина» выпускает шины, комплект которых состоит из покрышки, камеры и ободной ленты. Цена комплекта шин состоит из цены покрышки, камеры и ободной ленты, которые рассчитываются на основе затратного метода.

Метод структурной аналогии эффективен в производствах с широкой номенклатурой выпускаемых однотипных изделий, услуг или работ (ремонтные услуги, детали различных типоразмеров). Определение цены методом структурной аналогии основано на установлении цены нового изделия в соответствии со структурой цены аналогичного товара.

Для этого используют фактические или статистические данные о доле основных видов затрат в цене (себестоимости) аналогичного изделия. При наличии возможности более или менее точного определения одного из основных элементов затрат (например, материальные затраты или оплата труда) по новому изделию необходимо использовать известную структуру аналогичного изделия.

Ориентировочную цену можно рассчитать по следующей формуле:

Зн

Цн(СН) =----------- 100%,

Дс

где Цн (Сн)− цена (себестоимость) нового изделия, р.; Зн− абсолютное значение основного вида затрат при производстве нового изделия, р.; Дс- доля основного вида затрат в цене (себестоимости) старого изделия, %.

Вышеизложенные основные затратные методы ценообразования имеют только им присущие достоинства и недостатки.

К достоинствам можно отнести следующие: во-первых, товаропроизводители всегда обладают более подробной информацией о своих издержках, чем о потребительском спросе, т.е. они достаточно просты для них; во-вторых, при ориентации на данные методы для большинства товаропроизводителей ценовая конкуренция может быть сведена к минимуму вследствие относительного подобия цен.

Недостатками затратных методов ценообразования является то, что, во-первых, данные методы не учитывают конъюнктуру рынка, во-вторых, при формировании цен данными методами не учитываются потребительские свойства, как нового товара, так и взаимозаменяемого.

На основании учета достоинств и недостатков затратных методов ценообразования можно определить границы их применения:

• при определении первоначальной цены на принципиально новую продукцию, когда отсутствует возможность ее сопоставления с ранее выпускаемой (аналогичной);

• при формировании цен на опытные образцы изделий и продукцию, изготовляемую по разовым заказам;

• при установлении цен в отраслях, где подавляющее большинство компаний и фирм используют аналогичные методы ценообразования:

• при формировании цен на продукцию, спрос на которую постоянно превышает предложение.

Вопрос 4.5. Анализ соотношения затрат, объема производства и прибыли (CVP-анализ)

Предпринимателю в процессе деятельности постоянно приходится принимать решения о цене, по которой продукция будет реализована, о переменных и постоянных издержках, о приобретении и использовании ресурсов. Для этого необходимо точно и достоверно организовать уровни затрат и прибыли.

Все предпринимаемые в условиях рынка управленческие модели основаны на изучении взаимосвязи затрат, объема производства и прибыли. Специальный анализ помогает понять взаимоотношения между ценой изделия, объемом производства, переменными и постоянными затратами.

Он позволяет сравнить различные варианты цен на продукцию и получение прибыли, а также отыскать наиболее выгодное соотношение между переменными, постоянными затратами, ценой и объемом производства продукции.

Достичь этого можно разными способами: снизить цену продаж и соответственно увеличить объем реализации; увеличить постоянные затраты и увеличить объем; пропорционально изменять переменные, постоянные затраты и объем выпуска продукции.

Иногда анализ соотношения затрат, объема производства и прибыли (СVР-анализ, cost-volume-profit) трактуют более узко — как анализ критической точки.

Под критической понимается та точка объема производства, в которой затраты равны выручке от реализации всей продукции,

т. е. где нет ни прибыли, ни убытков. Эту точку называют также «мертвой», или точкой безубыточности.

т. е. где нет ни прибыли, ни убытков. Эту точку называют также «мертвой», или точкой безубыточности.

Для ее вычисления можно использовать три метода: уравнения, маржинальной прибыли и графического изображения.

Метод уравнения. В качестве исходного уравнения для анализа принимают следующее соотношение выручки, издержек и прибыли:

Выручка − Переменные затраты − Постоянные затраты = Прибыль.

Если выручку представить как произведение цены продажи единицы изделия и количества проданных единиц, а затраты пересчитать на единицу изделия, то в точке критического объема производства будем иметь:

Q кр × Р− Q кр × VC− FC=0

Исходя из этого, определяем количество единиц продукции, которое необходимо продать, чтобы достигнуть критической точки:

FC

Q кр = -------------

Р− VC

где QKp — объем производства продукции в критической точке (количество единиц); Р — цена единицы продукции;VC — удельные переменные затраты на единицу продукции;

FC — постоянные расходы.

В точке безубыточности, как известно, выручка равна сумме постоянных и переменных затрат. Поэтому чтобы рассчитать заданную величину прибыли, необходимо прибавить ее к сумме затрат:

Выручка = Переменные затраты + Постоянные затраты + Прибыль.

(Цена единицы продажи × Количество единиц) = (Удельные переменные затраты × Количество единиц) + Постоянные затраты + Прибыль.

Метод маржинальной прибыли представляет собой модификацию метода уравнений.

Маржинальная прибыль — это разность между выручкой от реализации продукции и переменными затратами, т. е. это определенная сумма средств, необходимая в первую очередь для покрытия постоянных затрат и получения прибыли предприятия.

Маржинальную прибыль на единицу изделия можно также представить как разность между ценой реализации единицы товара и удельными переменными расходами. Маржинальная прибыль, приходящаяся на единицу продукции, представляет вклад каждой проданной единицы в покрытие постоянных затрат.

Преобразование формулы (2) раскрывает связь объема продукции и относительного маржинального дохода:

FC FC FC

Qкр = ------- = -------------------= ----------

P – VC P[1−(VC :P)] P(1−d)

где d — относительный уровень удельных переменных расходов в цене продукта (d= VC:P);

(1-d) — относительная маржинальная прибыль на единицу объема реализации.

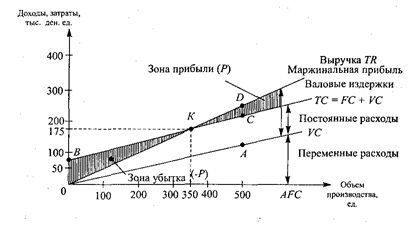

Графический метод дает наглядное представление о СVР- анализе и сводится к построению комплексного графика «затраты — объем производства — прибыль». В прямоугольной системе координат строится график зависимости затрат и дохода от количества единиц произведенной продукции (рис. 4.1).

Рис. 4.1. График поведения затрат, прибыли и объема продаж

По вертикали откладываются данные о затратах и доходе, по горизонтали — количество единиц продукции. Порядок построения графика следующий.

1.Чтобы нанести на график линию переменных расходов (VC), выбираем любой объем, предположим, 500 ед., и находим точку расходов, соответствующую этому объему: 300 × 500 = 150 000 (точка А). Проводим линию переменных расходов через точки 0 и А.

2.Чтобы нанести линию постоянных расходов (ТС), отметим на оси ординат точку, соответствующую 70 000 ед. (точка В), а от точки А вверх отложим 70 000 ед. (точка C). Используя точки В и С, проводим линию постоянных расходов параллельно линии переменных расходов. Линия ВС показывает общую сумму затрат.

3.Чтобы нанести на график линию выручки (TR), возьмем тот же условный объем продаж (500 ед.). Отметим точку D, полученную от умножения цены единицы продукции на объем (500 × 500 = 250 000 ден. ед.). Проводим линию выручки через точки 0и Д.

Критическая точка (точка перелома) образуется в месте пересечения линии выручки 0D и линии валовых (совокупных) издержек ВС. В точке критического объема производства К нет прибыли и нет убытка.

Слева от критической точки заштрихована область чистых убытков, которая образуется в результате превышения величины постоянных издержек над величиной маржинальной прибыли.

Справа от нее заштрихована область чистых прибылей. Для каждого значения Q (количества единиц продукции) чистая прибыль определяется как разность между величиной маржинальной прибыли и постоянных издержек.

Проекция точки К на ось абсцисс дает критический объем производства в физических единицах измерения (шт., м, кг). Проекция точки К на ось ординат дает критический объем производства в стоимостном измерении.

Приведенная графическая зависимость затрат, прибыли и объема продаж позволяет сделать важные для предприятия выводы:

1. Предприятие может получить прибыль (выручка за вычетом постоянных и переменных издержек) лишь при условии реализации продукции большего объема, чем критическая точка К.

2. Точка К, находящаяся на пересечении кривой валовых издержек (TQ и кривой выручки от реализации (ТС), называется критической точкой, при переходе через которую наступает окупаемость всех издержек и предприятие начинает получать прибыль.

3. Точка пересечения кривой постоянных издержек (FС) и кривой маржинального дохода показывает тот объем производства, после прохождения которого наступает окупаемость постоянных затрат.

4. С повышением цен на производимую продукцию минимальный объем производства, который соответствует критической точке, уменьшается, а при снижении цены — возрастает.

5. С увеличением постоянных расходов минимальный объем производства, соответствующий точке безубыточности, повышается.

6. Сохранение безубыточного объема производства при росте переменных расходов возможно (при прочих равных условиях) за счет увеличения минимального объема производства.

При проведении CVP-анализа условно принимается целый ряд допусков, которые ограничивают точность и надежность результатов анализа: объем производства равен объему продаж; цена за единицу продаваемого товара, а также доли переменных и постоянных издержек остаются неизменными; производится единственный вид изделия и др.

Вопрос 4.6. Методы определения цены с ориентацией на спрос

При определении цены с ориентацией на спрос первостепенное значение придается исследованию спроса и предложения. В данном случае нет непосредственной связи между уровнем цены и затратами на единицу товара. Однако фирма должна считаться с нижней границей цены, установленной с учетом затрат и являющейся определенным ограничительным фактором расчета базового уровня цены.

Основным фактором при установлении цены с ориентацией на спрос является чувствительность покупателей к цене. Такую чувствительность к цене непосредственно характеризует эластичность, знание которой позволяет в принципе рассчитать уровень спроса для различных уровней цен и на этой основе определить наилучшую цену продаж.

Однако более практичной альтернативой указанному подходу является установление цены с учетом воспринимаемой ценности товара покупателем.

Сказанное выше и определяет основные методы, используемые при установлении цены с ориентацией на спрос.

К ним относятся: метод гибких цен; метод воспринимаемой ценности; метод состязательности (установление цены на аукционах); метод биржевых котировок.

Гибкость цен может быть установлена как на внутреннем, так и на внешнем рынке. Она может проявляться в различии цен по регионам, периодам, сегментам рынка. Однако наиболее часто фирмами устанавливается:

Гибкость цен может быть установлена как на внутреннем, так и на внешнем рынке. Она может проявляться в различии цен по регионам, периодам, сегментам рынка. Однако наиболее часто фирмами устанавливается:

пространственная гибкость цен. Цена на товар устанавливается в зависимости от выделенных сегментов рынка. Например, льготные цены для детей, студентов, пожилых людей;

гибкость цен по времени. Например, установленные тарифы на телефонные разговоры днем и вечером, в рабочие и праздничные дни; тарифы на проезд в такси или в общественном транспорте днем и ночью; цены на сезонные товары до начала и после завершения сезона;

гибкость цен в зависимости от целевого использования товара. Например, различные тарифы на электроэнергию для населения и предприятий, цены на спирт, используемый для производства алкогольных напитков и для медицинских целей;

гибкость цен в зависимости от местонахождения товара. Например, цены на билеты в театр.

Установление цены на основе ощущаемой (воспринимаемой) ценности товара является одним из наиболее распространенных методов ценообразования, применяемых в различных странах. Этот метод основывается на предположении, что чувствительность к цене определяется воспринимаемой потребителем ценностью товара. Ценность товара является субъективной оценкой потребителя. Она зависит от ряда факторов, таких как возможные впечатления, от покупки, уровень послепродажного обслуживания, товарная марка и др. С учетом этих факторов потребитель сопоставляет данную им оценку товара с ценой, установленной фирмой, и сравнивает это с аналогичными рассуждениями для данных товаров, изготовляемых другими фирмами.

В результате такого сопоставления покупатель и принимает наиболее приемлемое для него решение.

Учитывая сказанное, можно сформулировать такую последовательность действий фирмы при установлении цены с использованием метода воспринимаемой ценности:

определяется область возможного использования товара; выявляются основные достоинства товара для потребителя; выявляются возможные негативные и позитивные факторы воздействия на потребителя в процессе использования товара; устанавливается точка равновесия между ощущаемой ценностью товара и возможными затратами покупателя, обусловленными покупкой и потреблением товара.

Указанная точка и определяет цену товара. При использовании метода ощущаемой ценности товара цена учитывает в первую очередь спрос, т.е. то, сколько покупатель готов заплатить за предлагаемый товар с определенными потребительскими свойствами. Высокая цена устанавливается тогда, когда спрос относительно велик, а низкая — когда спрос снижается. Затраты при этом имеют второстепенное значение и рассматриваются лишь как ограничительный параметр снижения цены.

Этот метод ценообразования соответствует маркетинговому подходу и предусматривает учет в цене наличия в товаре выгод, которые ищет потребитель, а также его готовность платить за эти выгоды. В основе метода лежит субъективная оценка покупателем ценности товара или услуги.

Описанный метод успешно применяется на рынках взаимозаменяемой продукции, позволяющей покупателю сравнивать аналогичные товары и делать свой выбор. Для этого продавцы должны внимательно изучать различные секторы рынка, каждый из них представлен покупателями, по-разному оценивающими различные свойства товара. Это изучение можно проводить с помощью опросов покупателей, анкетирования, тестирования и другими способами.

Метод состязательности (установление цены на аукционах). Аукцион — это торги, специализирующиеся на сбыте определенных товаров в заранее установленное время в определенном месте. Общие условия продажи определяются продавцом. Аукцион всегда начинается в ситуации, для которой типична асимметрия информации. Каждая из сторон точно знает свои стартовые цены и потенциальные возможности, однако имеет лишь приблизительные представления о стартовых ценах и потенциальных возможностях конкурентов. Каждая из сторон не только не располагает необходимой информацией, но и старается скрыть свою информацию от других.

Во время проведения аукциона одному или нескольким продавцам противостоит некоторое число покупателей, которые анализируют предлагаемые товары, первоначально установленные и меняющиеся во время аукциона цены. При этом возможны два варианта: ведущий аукциона устанавливает минимальную цену на товар, и покупатели поочередно предлагают свою цену. Изменение цены открыто для всех покупателей. Тот покупатель, который предлагает максимальную цену, и получает право на приобретение товара; назначается максимальная цена на товар. Эта цена постепенно уменьшается, и тот из покупателей, кто первым соглашается уплатить изменившуюся первоначальную цену, имеет право на покупку товара.

Существует два основных типа аукционов: английский и голландский. Английский аукцион (English auction) — это аукцион, в котором ставки растут снизу вверх до тех пор, пока товар не будет продан по максимальной из предложенных цен. Это наиболее известный тип аукциона, на котором продают произведения искусства и предметы роскоши, раритеты и домашний скот. Голландский аукцион (Dutch auction) — это аукцион, в котором ставки снижаются сверху вниз до тех пор, пока товар не будет полностью продан за минимально доступную цену. Главным фактором здесь является время, так как продается обычно скоропортящийся товар: живые цветы, ранние овощи и фрукты, свежая рыба и т. д. Минимально допустимая цена — это, как правило, цена, равная 20% первоначально объявленной. Если и по такой цене не удается продать товар, то он снимается с торгов.

Цена аукциона непосредственно зависит от сложившегося во время его проведения соотношения спроса и предложения. При этом наличие большого числа покупателей и незначительного числа продавцов способствует формированию более высокой цены на товар.

Особой разновидностью аукциона является закрытый аукцион, или аукцион втемную (Sealed-bid auction), — это аукцион, в котором ставки выставляются всеми участниками независимо друг от друга одновременно и товар достается тому, кто предложил наивысшую цену.

Цены аукционов — это цены публичной продажи по максимально предложенному уровню на предварительно осмотренную покупателем партию товаров (лот). Особенностью аукциона является наличие в большинстве случаев многих покупателей и одного или нескольких продавцов. На аукционах в отличие, например, от бирж, продаются реальные товары со строго индивидуальными свойствами.

Аукционная цена может существенно отличаться от «ночной цены» (быть многократно выше ее), поскольку отражает уникальные и редкие свойства и признаки товаров, а также в значительной степени зависит от мастерства лица, проводящего аукцион

Проведение аукционов получило большое распространение во многих странах. В США и Канаде по ценам аукционов реализуется около 70 % ввозимой ими пушнины. Более 80 % чая, экспортируемого Индией, и 95 % чая, реализуемого на мировом рынке Шри Ланкой, продается по ценам аукционов.

Метод биржевых котировок. Наиболее полно учитывается соотношение спроса и предложения при установлении цены товара на бирже. В этом случае цена выступает в форме биржевой котировки, установленной при совершении конкретных сделок. Такие сделки на биржах заключаются обычно на однородные товары массового производства, не подверженные быстрому моральному старению. К ним, в частности, относятся сахар, кофе, какао-бобы, зерновые, цветные металлы и др.

Биржевые котировки публикуются два-три раза в день. Они непосредственно зависят от сложившегося соотношения спроса и предложения, и их величина постоянно меняется в зависимости от складывающейся экономической конъюнктуры. Это является положительным фактором и позволяет более объективно установить цену на товар, чем это можно сделать на основе методов, рассмотренных выше.

Вопрос 4.7. Методы определения цены с ориентацией на уровень конкуренции

Самостоятельную группу представляют методы определения исходной цены с учетом спроса на товар и уровня конкуренции на рынке. Эти методы характерны для развитых, конкурентных рынков. При установлении цены с ориентацией на уровень конкуренции фирма первостепенное значение придает учету уровня цен аналогичных товаров, предлагаемых конкурентами. Ориентируясь на уровень конкурентов, фирма может установить цену на свой товар, равную чуть ниже или чуть выше уровня цены аналогичных товаров.

Устанавливая соответствующую цену на товар, фирма не ставит ее в непосредственную зависимость от величины затрат и уровня спроса. Поэтому если даже затраты фирмы на производство единицы товара изменились или изменился спрос на данный товар, а уровень цен на аналогичные товары конкурентов остался прежним, то и фирма не меняет цену на свой товар.

Устанавливая соответствующую цену на товар, фирма не ставит ее в непосредственную зависимость от величины затрат и уровня спроса. Поэтому если даже затраты фирмы на производство единицы товара изменились или изменился спрос на данный товар, а уровень цен на аналогичные товары конкурентов остался прежним, то и фирма не меняет цену на свой товар.

И наоборот, фирма изменит цену на товар, если конкуренты изменили цену на аналогичные товары, хотя затраты на единицу товара и уровень спроса на него и остались прежними.

Для определения цены при ориентации на уровень конкуренции используется большое число различных методов.

Однако наиболее часто применяются: метод текущей цены; метод тендерного ценообразования.

При использовании метода текущей цены фирма руководствуется сложившимися в отрасли ценами. При этом возможны два варианта: в отрасли имеется явный ценовой лидер; в отрасли имеется некоторое число примерно одинаковых конкурентов.

Абсолютное лидерство достигается тогда, когда одна из фирм обладает бесспорными преимуществами по отношению к другим фирмам либо занимает позиции, позволяющие удерживать рынок, либо обеспечивает более низкие затраты на производство единицы товара.

Если в отрасли нет ценового лидера, то осуществляется негласная координация действий при установлении цены. При этом возможны два варианта такой координации: признание лидерства за одним из конкурентов без какого-либо формального соглашения; проведение параллельной ценовой политики.

В случае наличия абсолютного лидера или признания лидерства за одним из конкурентов все фирмы следуют за лидером и, как правило, не превышают уровень цен его товаров. На рынках многих товаров, где спрос характеризуется относительно низкой эластичностью, отсутствует острая конкуренция, довольно успешно применяется метод следования за лидером. Суть его сводится к тому, что предприятия, фирмы при назначении своих цен ориентируются в первую очередь на цены конкурентов. Практически единые цены действуют на многих сырьевых рынках (бумаги, черных и цветных металлов, удобрений), товаров широкого потребления. При этом продавец может отклонять свою цену от цены лидера, но в определенных пределах, которые оправданы качественными достоинствами товара. Допустимо также, что более высокие цены могут иметь мелкие предприятия. В других случаях крупные предприятия-лидеры могут объявить "войну цен" и, пользуясь своими преимуществами в объемах продаж, опираясь на мощную сбытовую сеть, неизбежно вытеснят предприятие-аутсайдера с рынка. На таких олигополистических рынках, как рынки нефти, стали или бумаги, основные продавцы устанавливают одинаковые цены.

При проведении параллельной ценовой политики конкурирующими фирмами в случае необходимости обеспечивается одинаковое изменение цен, как в соответствующем направлении, так и в определенных пропорциях.

Определение цены на основе метода учета сложившихся цен на данном рынке базируется на том, что учитываются тенденции ценообразования на конкретном рыночном пространстве. В данном случае каждый продавец устанавливает свою цену на основе сложившегося уровня цен, чтобы не нарушить ценовое равновесие конкретного рынка. Этот метод ценообразования может применяться для определения цены на трудно дифференцируемые товары, например сахар, цемент и т.д. Определение цены таким методом приводит к тому, что каждая фирма устанавливает ее самостоятельно на одинаковом уровне в каждой ценовой зоне.

При использовании данного метода ценообразования применяются цены, которые сохраняются на стабильном уровне в отношении определенных товаров в течение длительного времени на конкретном рыночном пространстве. В этом случае независимо от объема рыночной доли, занимаемой данной фирмой на рынке, даже при незначительном повышении цены происходит резкое сокращение продаж соответствующих товаров и, наоборот, при небольшом ее снижении возможно резкое увеличение сбыта.

Одним из важных методов установления цены в условиях ориентации фирмы на уровень конкуренции является метод тендерного ценообразования. В данном случае цена устанавливается в результате проведения своеобразных конкурсов на поставку соответствующих товаров или выполнение определенных работ.

Цель такого конкурса — привлечь как можно больше конкурентов для участия в конкурсе на право заключения соответствующего контракта, чтобы обеспечить поставку данного товара или выполнение определенных работ при наименьшей стоимости и соблюдении определенных временных и качественных показателей. Эти качественные параметры, а также все другие условия поставки товаров или выполнения работ оговариваются в специальном документе (тендере).

Конкурентные торги могут быть закрытыми и договорными. При закрытых торгах контракт достается предприятию, предлагающему самую низкую цену. Но каждый из участников торгов не знает цену других, пока не назовет свою (метод «запечатанного конверта»). При договорных торгах, также проводимых для снижения цены, переговоры могут проводиться даже с двумя компаниями-конкурентами, предлагающими самую низкую цену.

Фирма, участвующая в конкурсе и заинтересованная в получении соответствующего заказа, не знает, кто еще из конкурентов и с какими ценовыми предложениями претендует на право заключения контракта. Переговоры между участниками конкурса запрещены.

Минимальная цена, предложенная одним из конкурентов, и определяет, в конечном счете, его право на выполнение заказа. Поэтому фирме, которая хочет получить заказ, очень важно установить цену ниже уровня цены, предложенной конкурентами. Для этого фирме необходимо знать цены всех конкурентов. В реальной действительности последнее сделать практически невозможно, поэтому приходится ограничиваться оценкой вероятности назначения той или иной цены различными конкурентами.

В данном случае важным фактором для принятия решения по ценам являются ожидаемые ценовые предложения конкурентов. Чтобы не наносить себе ущерб, данная цена не должна быть ниже себестоимости, а наоборот, несколько выше с учетом конкретной обстановки на предприятии. Можно также установить предполагаемую цену конкурентов и на основе интуиции.

В ходе тендерных торгов покупатель объявляет конкурс для продавцов на товар с определенными технико-экономическими характеристиками. Товаром при этом могут выступать государственные и военные заказы, партии сырья, уникальное оборудование, строительство объектов производственного или непроизводственного назначения.

Цены, устанавливаемы на торгах, зависят от следующих факторов:

- целей и задач, которые ставит предприятие-участник торгов. Они могут быть разными, начиная с максимизации прибыли и заканчивая выживаемостью на рынке. Если, предположим, фирма преследует цель выжить, она будет предлагать максимально низкую цену;

-внутренних возможностей предприятия с точки зрения наличия достаточных производственных мощностей, рабочей силы, финансовых ресурсов, необходимых для выполнения заказа;

- возможностей выигрыша торгов при различных уровнях цен. Это требует от предприятия хорошего знания конкурентов, количества участников торгов, информации о предыдущих торгах.

Если, например, ожидается большое количество участников торгов, то чтобы их выиграть необходимо большее снижение цены.

В результате торгов контракт получает та фирма или предприятие, которое предложит минимальную цену, обеспечит требуемое качество и короткие сроки исполнения заказа.

Пример. Предприятие оценивает вероятный выигрыш при пяти возможных уровнях цен. Переменные затраты на единицу продукции составляют 500 руб.

| Вариант | Уровень цены предложения (оферты) | Покрытие (р - b) | Вероятность выигрыша | Математическое ожидание выигрыша |

| 1 | 1 000 | 500 | 0,21 | 105=500×0,21 |

| 2 | 900 | 400 | 0,32 | 128=400×0,32 |

| 3 | 800 | 300 | 0,38 | 114=300×0,38 |

| 4 | 700 | 200 | 0,45 | 90=200×0,45 |

| 5 | 600 | 100 | 0,58 | 58=100×0,58 |

Если бы предприятие было единственным поставщиком, участвующим в торгах, то наиболее выгодной была бы самая высокая цена 1000 руб. за единицу продукции, но велика вероятность того, что конкурирующие фирмы предложат более низкие цены. С учетом вероятности победы в торгах наибольшую вероятную прибыль 128 руб. на единицу продукции можно получить по цене 900 руб.

В последнее время применение метода тендерного ценообразования получило широкое распространение. С его использованием устанавливаются цены на широкую номенклатуру машин и оборудования, запасных частей, а также оценивается строительство промышленных предприятий, железных и автомобильных дорог, трубопроводов, портовых и коммуникационных сооружений, электростанций и других объектов, в том числе на условиях «под ключ».

Вопрос 4.8. Методы ценообразования, ориентированные на качество и потребительские свойства

Во многих случаях, когда в цене важно учесть качественные параметры продукции, прибегают к другой группе методов, которые часто называют параметрическими. Всех их объединяет один принцип: чем лучше качество, тем выше цена.

Нормативно-параметрические методы ценообразования основаны на сопоставлении потребительских свойств продукции, выпускаемой компанией, с аналогичными изделиями фирм-конкурентов и различными взаимозаменяемыми (аналогичными) товарами компании. Такое сопоставление должно убедить потребителя в преимуществе того или иного изделия по сравнению с другим, удовлетворяющим аналогичную потребность. Для обоснования цен на взаимозаменяемые товары используются соответствующие параметры (показатели), характеризующие потребительную стоимость товара.

Поэтому нормативно-параметрические методы ценообразования применяются тогда, когда основные потребительские свойства аналогичной (взаимозаменяемой) продукции поддаются четкому и однозначному количественному измерению.

Рассмотрим следующие методы: метод удельных показателей; метод учета полезного эффекта; метод корреляционно-регрессионного анализа; балловый метод; метод экспертной оценки потребительской ценности товара

По многим видам сложнотехнической продукции можно выделить один основной качественный показатель, от которого будет зависеть цена (мощность, производительность, содержание основного компонента). Частное от деления цены на значение главного показателя (параметра) качества изделия характеризует удельную цену. Удельные цены используются в одном из наиболее простых параметрических методов ценообразования – метод удельных показателей.

В этом случае цена нового изделия может быть рассчитана так:

Цн=Цб : Пб×Пн,

где Цн – цена нового изделия, р; Цб− цена изделия, принятого за базу сравнения, р; Пб и Пн−значение основного качественного параметра соответственно по базовому и новому изделиям, натуральные единицы измерения.

Пример. Определить цену на новый грузовой автомобиль методом удельных показателей: цена на аналогичный автомобиль составляет-300 тыс. руб.; его годовая производительность -1,5 млн.т/км.; производительность нового автомобиля ориентировочно-1,8 млн.т/км.

1)Найдем удельную цену в расчете на 1 т/км: 300,0:1,5 =200 млн.руб.

2)Найдем цену нового автомобиля: 200,0×1,8 =360,0 млн.руб.

Если в цене необходимо учесть несколько потребительских свойств, имеющих разное значение для потребителя, используется следующая формула:

ⁿ Пнi

Цн = Цб∑ ---------Yi,

i=ı Пбi

где Пнi и Пбi – значения i-го потребительского свойства соответственно нового и базового изделия, натуральные единицы измерения; Yi – коэффициент весомости i-го качественного параметра в долях единицы; n- количество оцениваемых качественных параметров; ∑ Yi =1.

Данные методы ценообразования способствуют также прогнозированию тенденций изменения спроса на товары и формированию рациональной структуры потребления. При этом выделяют методы удельных показателей (удельной цены), учета полезного эффекта, корреляционно-регрессивного анализа, балловой оценки параметров и экспертной оценки потребительской ценности товара и его цены.

Определение цены методом учета полезного эффекта основано на взаимосвязи цены на новое и ранее выпускавшееся (базовое) изделие посредством показателя полезного эффекта. В данном случае применяется тот полезный эффект, который может получить потребитель при использовании нового изделия взамен старого. Цена в общем виде рассчитывается следующим образом:

Цн = Цб + Эп × Кр,

где Цн — цена нового изделия, р.; Цб — цена базового изделия, р.; Эп — полезный эффект от применения нового изделия; Кр — коэффициент распределения полезного эффекта между производителем и потребителем нового изделия.

Данный метод является наиболее приемлемым в том случае, когда продукция удовлетворяет одинаковые потребности, но ее нельзя выстроить в параметрический ряд, так как она различается по ряду технико-экономических параметров.

Формирование цены методом корреляционно-регрессионного анализа состоит в построении эмпирической зависимости (эмпирических формул) цены от изменений параметров, а также в установлении формулы связи и определении цены новых изделий, входящих в конкретный параметрический ряд. Данный метод используется для анализа и обоснования уровней и соотношений цен продукции, характеризующейся наличием одного или нескольких технико-экономических параметров, отражающих ее основные потребительские свойства. Корреляционно-регрессионный анализ позволяет найти эмпирическую формулу зависимости цены от технико-экономических параметров изделия, т.е. цена выступает в данном случае как функция ряда параметров:

Ц = f (х1, х2, х3, ….., Хп),

где Ц — цена изделия, p.; х1 ,х2,—, Хn — основные параметры изделия параметрического ряда.

Метод корреляционно-регрессионного анализа определения цены включает: определение классификационных параметрических групп изделий; отбор параметров, которые больше всего влияют на цену изделия; выбор и обоснование формы связи цены и параметров; построение системы нормальных уравнений; расчет коэффициентов регрессии.

Определение цены балловым методом связано с тем, что некоторые потребительские свойства продукции нельзя количественно определить, что они не имеют определенных показателей качества (вкусовых и эстетических свойств, соответствие моде, дизайна и т.д.). Поэтому балловый метод заключается в том, что на основе экспертных оценок значимости параметров изделий для потребителя каждому параметру присваивается определенное число баллов, сумма которых дает своего рода интегральную оценку технико-экономического уровня изделия. Общая ориентировочная оценка нового изделия определяется умножением суммы баллов нового вида продукции на стоимостную оценку одного балла. Для расчета цены этим методом необходимо выбрать базовое изделие (аналог) и сравнить с ним новый товар, на который устанавливается цена.

Цена на новое изделие при данном методе рассчитывается так:

1) определяется цена одного балла:

Цб

Ц=-------------,

∑(Ббі×Vі)

2) определяется цена нового изделия

Ц= ∑(Бні×Vі)×Ц´,

где Цб- цена базового изделия-эталона; Ббі- балловая оценка і-го параметра базового изделия; Бні –балловая оценка і-го параметра нового изделия; Ц´-цена одного балла; Vі- весомость параметра.

Пример. Если покупателя стиральной машины интересуют не только технические параметры, но и страна-изготовитель, дизайн, то сделайте расчеты цены балльным методом на основе приведенных ниже параметров. Стоимость машины ближайшего аналога составляет 1 700 000 руб.

| Параметры | Оценка в баллах | Коэффициент весомости | |

| Базовое изделие | Новое изделие | ||

| Максимальная загрузка | 40 | 50 | 0,3 |

| Объем барабана | 40 | 45 | 0,2 |

| Скорость отжима | 30 | 20 | 0,15 |

| Срок годности | 10 | 10 | 0.05 |

| Страна изготовитель | 30 | 50 | 0,2 |

| Дизайн | 20 | 25 | 0,1 |

Взвешенная оценка конкурентоспособности:

базового изделия (изделия-аналога) составляет 40 ×0,3 + 40 × 0,2 + 30×0,15 + 10× 0,05 + 30 × 0,2 + 20 × 0,1 = 33 (балла), а нового изделия - 50 ×0,3+ 45×0,2 + 20× 0,15 + 10 × 0,05 + 50 ×0,2 + 25×0,1 = 40 (баллов). Цена одного балла составляет 1 700 000: 33 = 51515,15 (руб.). Цена новой модели стиральной машины составит 51515,15× 40 = 2 060 606 (руб.).

Если параметры, отобранные для оценки, не равнозначны для потребителя, то они ранжируются и в расчет вводятся показатели значимости (весомости). Оценки выставляются по каждому показателю качества, затем выводится среднеарифметическое значение по каждому показателю, который умножается на соответствующий коэффициент весомости. Полученные баллы суммируются, средняя оценка балла (стоимостный показатель) исчисляется как частное от деления цены базового изделия-эталона на сумму его баллов. Таким образом, цену нового изделия можно рассчитать по следующей формуле:

н

∑ Впi V i

i =1

Пн = Пб ------------------ ,

н

∑ Вбi V i

i =1

где Пн — цена нового изделия, р.; Пб — цена базового изделия, р.; Вб и Вн — балльная оценка i-го качественного параметра по базовому и новому изделиям; V i — коэффициент весомости качественного параметра в долях единицы; n — количественно оцениваемые параметры.

Определение цены методом экспертной оценки потребительской ценности товара основано на анализе результатов опроса или коллективного суждения экспертов о возможной рыночной цене товара, размере спроса на него и выработке предложений по цене товара. Существует довольно много методов экспертной оценки, которые получили интенсивное развитие главным образом в связи с прогнозированием экономических и общественных явлений и процессов.

При этом методы экспертной оценки, как правило, требуют внимательной подготовки и продуманной организации работы с экспертами, а именно: четкой постановки цели и задач экспертной оценки, разработки карты экспертных выводов и оценок или анкеты с вопросами; подбора экспертов, достаточно компетентных в области объектов экспертной работы и независимых в своих выводах; экспертов на последующих этапах коллективного, группового обсуждения или, наоборот, исключения непосредственного общения между экспертами; возможной поэтапности работы участники экспертизы информируются о результатах и выводах предыдущего); выбора наиболее подходящих методов, обработки выводов в результате экспертной работы.

Нормативно-параметрические выводы не являются новыми для специалистов в области ценообразования. В условиях централизованной экономики данные методы широко использовались как для разработки прейскурантов, так и для обоснования цен на новые виды продукции.

Между тем рыночное ценообразование вносит в практику применения нормативно-параметрических методов принципиально новые моменты, связанные с тем, что,

во-первых, используются рыночные цены и потребительские параметры (в плановой экономике главным образом учитывались производственные характеристики, прежде всего себестоимость изделия),

во-вторых, применяются данные методы непосредственно на предприятии,

в-третьих, они являются важным инструментом оценки позиции предприятия и его продукции на рынке в сопоставлении с конкурентами (оценка конкурентоспособности товарной продукции предприятия).

Вопрос 4.9. Установление цены на новые товары

Уровень устанавливаемой цены зависит от жизненного цикла товара. Этот уровень довольно сложно обосновать на этапе выведения товара на рынок. Причем, имеются различия в методах обоснования цены на подлинные новинки, защищенные патентом, и цены на новый товар-имитатор.

Что касается подлинных новинок, то наиболее часто для установления цены на новые товары используются: метод «снятия сливок»; метод проникновения на рынок.

Используя метод «снятия сливок», фирма устанавливает на каждую свою новинку, защищенную патентом, максимально допустимую цену, которую способны заплатить потенциальные покупатели. По мере насыщения рынка и уменьшения спроса на товар его цена уменьшается. Снижение уровня цены на товар позволяет привлечь новых покупателей, а также побуждает прежних покупателей к совершению повторных покупок. Описанный подход к установлению цены имеет ряд достоинств.

Однако его использование предполагает наличие ряда исходных предпосылок, основными из которых являются: конкуренты не могут представить рынку свои аналогичные товары; потенциальные покупатели согласны платить высокую цену за товар; высокая первоначальная цена создает у покупателей имидж качественного товара.

Основным достоинством метода «снятия сливок» является его гибкость по отношению к уровню цены с учетом изменяющегося спроса и имеющейся конкуренции, причем происходит снижение цены, а не ее повышение. А это особенно благоприятно воздействует на покупателей. Метод «снятия сливок» используют многие широко известные фирмы. В частности, фирма ИБМ обычно предлагает рынку новые компьютеры по высокой цене, и по истечении некоторого времени цены на эти компьютеры снижаются.

Использование метода «снятия сливок» позволяет фирме получать значительные объемы прибыли, что положительно сказывается на ее финансовом состоянии.

Метод проникновения на рынок по сравнению с методом «снятия сливок», наоборот, предусматривает установление первоначальной низкой цены на товар. Устанавливая такую цену, фирма стремится занять определенные позиции на рынке, обеспечивая себе максимально возможную долю рынка. Чтобы удовлетворить постоянно увеличивающуюся долю рынка, фирма наращивает объемы производства, уменьшая затраты, приходящиеся на единицу товара, и по мере их сокращения снижает цену.

Очевидно, чтобы фирма могла использовать такую стратегию, она должна иметь соответствующие производственные мощности. Ей также следует использовать интенсивное распределение товара и иметь значительные средства на осуществление политики продвижения.

Практическому использованию метода проникновения на рынок способствует следующее:

спрос является эластичным, и низкая цена содействует расширению рынка; за счет увеличения объемов производства могут быть уменьшены затраты на производство и реализацию единицы товара; низкая цена непривлекательна для конкурентов; целевой рынок насыщен дорогими товарами, и единственно верным решением является установление низкой цены на товар.

Используя метод проникновения на рынок, фирма определенно рискует, поскольку, рассчитывая на длительный период окупаемости вложенных средств, обусловленный выходом на данный рынок, может не вернуть свои инвестиции, оказавшись в менее выгодном положении, чем конкуренты.

Фирма, выводящая на рынок новый товар-имитатор, должна, прежде всего, принять решение о позиционировании товара. Такое позиционирование она может провести,

основываясь на показателях качества и цены товара. Рассматривая различные варианты качества товара и его цены, фирма анализирует для каждой конкретной позиции размеры и темпы роста рынка и устанавливает уровень существующей при этом конкуренции. На основе таких исследований и определяется наиболее приемлемый уровень цены.

основываясь на показателях качества и цены товара. Рассматривая различные варианты качества товара и его цены, фирма анализирует для каждой конкретной позиции размеры и темпы роста рынка и устанавливает уровень существующей при этом конкуренции. На основе таких исследований и определяется наиболее приемлемый уровень цены.

Вопрос 4.10. Установление цены в рамках товарного ассортимента

Любая фирма одновременно производит и продает несколько товаров, которые занимают отдельные ассортиментные позиции, а также составляют ассортиментные группы и определяют товарную номенклатуру в целом. Все такие товары взаимосвязаны общими затратами, обусловленными их производством и продажей. Для каждого из товаров характерен определенный спрос, и существует некоторый уровень конкуренции на рынке данного товара. Учитывая эти факторы, фирме следует установить такие цены на товары, при которых обеспечивается ее эффективная предпринимательская деятельность. Для этого используются следующие методы определения цены: в разрезе ассортиментной группы (метод ценовых линий); на дополняющие товары; на обязательные принадлежности; на побочные продукты производства; на отдельные наборы товаров (пакетное ценообразование).

Метод ценовых линий используется для установления цены на товары в разрезе ассортиментных групп. Для каждой из таких групп устанавливаются верхняя и нижняя граница цены, и определяется цена товара для каждой ассортиментной позиции в данном диапазоне цен. При этом интервалы между ценами на товары двух смежных ассортиментных позиций должны быть обоснованными и воспринимаемыми покупателями. Величина этих интервалов при приближении к верхней границе должна увеличиваться, а при приближении к нижней границе - уменьшаться. Соотношение цен должно оставаться неизменным при увеличении затрат на производство и реализацию единицы товара.

Многие фирмы наряду с основными товарами предлагают дополняющие, или вспомогательные товары. Например, очень часто фирмы, торгующие автомобилями, предлагают по низким ценам массово изготавливаемую модель автомобиля без какого-либо дополнительного оборудования. И отдельно советуют приобрести оборудование, которое желательно в современном автомобиле, например магнитола. Здесь важно определить, какое оборудование следует включать в серийный вариант автомобиля и соответственно включать стоимость последнего в базовую цену автомобиля. Ответы на эти вопросы могут быть получены путем проведения маркетинговых исследований в каждой конкретной ситуации, сложившейся на данном рынке.

Установление цены на обязательные принадлежности. Многие приобретаемые товары можно потреблять лишь в том случае, если имеются дополняющие их обязательные принадлежности. Например, фотоаппараты можно использовать, если

имеется фотопленка. Использование очистителей воды предполагает наличие соответствующих фильтров и т. д. Для многих основных товаров их производители устанавливают низкие цены, а на дополняющие товары - высокие. Так, фирма «Кодак» устанавливает низкую цену на фотоаппараты и высокую - на фотопленку. Фирма «Жилетт» устанавливает низкую цену на бритвенный станок и высокую - на лезвия.

имеется фотопленка. Использование очистителей воды предполагает наличие соответствующих фильтров и т. д. Для многих основных товаров их производители устанавливают низкие цены, а на дополняющие товары - высокие. Так, фирма «Кодак» устанавливает низкую цену на фотоаппараты и высокую - на фотопленку. Фирма «Жилетт» устанавливает низкую цену на бритвенный станок и высокую - на лезвия.

Вместе с тем фирмы, не изготавливающие обязательные для своего товара принадлежности, не могут воспользоваться описанным подходом. Они вынуждены устанавливать более высокую цену на свои основные товары.

Многие фирмы наряду с основными товарами производят и побочную продукцию. Например, на маслозаводах при изготовлении масла появляется такой побочный продукт, как сыворотка. Этот продукт может быть, в частности, использован при откорме животных. И маслозаводы заинтересованы в его продаже по самым низким ценам, которые покрывают издержки по хранению и доставке сыворотки потребителям. В противном случае маслозаводам нужно нести дополнительные затраты по избавлению от данного продукта. Продавая сыворотку по низким ценам, маслозаводы могут снизить цену на масло, повысив его конкурентоспособность.