Бюджетирование в системе управленческого учета

Тема 9. Бюджетирование в системе управленческого учета

- Сущность и виды планирования.

- Функции и виды бюджетов.

- Процесс бюджетного планирования.

- Контроль за исполнением бюджетов.

1. Сущность и виды планирования

Планирование – это особый тип процесса принятия решений, который охватывает деятельность всего предприятия.

Процесс планирования неразрывно связан с процессом контроля. Планирование наряду с контролем является функцией управления и представляет собой процесс определения действий, которые должны быть выполнены в будущем.

В основе планирования и контроля лежит анализ прошлой финансовой и нефинансовой информации. Финансовая информация собирается и обрабатывается в системе бухгалтерского учета.

Различают следующие виды планов:

Рекомендуемые материалы

1) Оперативные планы – это тактические планы, которые прямо связаны с достижением целей организации (планы производства), являются краткосрочными, сформулированными в виде годовых или квартальных бюджетов (смет).

2) Административные планы – тактические планы развития и поддержание организационной структуры. Их цель – создать организацию, при которой могут быть достигнуты желаемые уровни выполнения заданий. Они являются среднесрочными планами, пересматриваемыми ежегодно.

3) Стратегические планы – планы генерального развития бизнеса и долгосрочной структуры организации. Стратегии организации пересматриваются не систематически, а при необходимости, например, при необходимости внедрении новых технологий, изменений предпочтений потребителя, появление нового конкурента.

Так же различают текущее (краткосрочное) – до года; и перспективное планирование – сроком более года (3-5 лет; в электроэнергетике и добывающей промышленности – 20 лет).

- Функции и виды бюджетов

При рассмотрении планирования деятельности предприятия в основном речь будет идти о краткосрочном (или сметном) бюджетировании.

Смета (или бюджет) – это финансовый документ, созданный до выполнения будущих финансовых операций.

Согласно определению Института дипломированных бухгалтеров по управленческому учету США, «бюджет – это количественный план в денежном выражении, подготовленный и принятый до определенного периода времени, обычно показывающий планируемую величину дохода, которая должна быть достигнута, и (или) расходы, которые должны быть понесены в течение этого периода, и капитал, который необходимо привлечь для достижения данной цели».

Т.о. бюджет является количественным выражением планов деятельности и развития организации, координирующим и конкретизирующим в цифрах проекты руководителей. В результате его состояния становится ясно, какую прибыль получит организация при принятии определенного плана развития.

Функции бюджета состоят в следующем:

1) планирование операций, обеспечивающих достижение целей организации;

2) координирование различных видов деятельности и подразделений. Согласование интересов отдельных работников и групп по организации;

3) стимулирование руководителей всех рангов к достижению целей своих центров ответственности;

4) контроль текущей деятельности, обеспечение плановой дисциплины;

5) основа для оценки выполнения плана центрами ответственности и их руководителей;

6) средство обеспечение менеджеров.

Планирование – основные плановые решения обычно вырабатываются в процессе подготовки программ, а сам процесс разработки бюджета по существу является уточнением этих планов.

Координирование – каждый центр ответственности зависит от работы других центров ответственности и влияет на нее. В процессе разработки бюджета отдельные виды деятельности координируются таким образом, что все подразделения организации работают согласовано, стремясь достичь целей организации в целом.

Стимулирование – процесс составление бюджета является мощным средством для стимулирования руководителей для достижения целей их центров ответственности и, следовательно целей всей организации. Каждый руководитель должен точно знать, что ожидают от его центра ответственности.

Контроль – бюджет представляет собой отчет о желаемых результатах на момент его формирования. Правильно подготовленный бюджет – наилучший стандарт. С ним сравнивают действительно достигнутые результаты, что позволяет выявить те области в деятельности организации, куда следует направить внимание и необходимые действия.

Анализ отклонений между реальными результатами и данными бюджета позволяет:

- идентифицировать проблемную область, которая требует первоочередного внимания;

- выявить новые возможности, не предусмотренные в процессе разработки бюджета.

- показать, что первоначальный бюджет в некоторой степени нереалистичен.

Оценка – отклонение от бюджета, определяемые ежемесячно, служат для целей контроля в течение всего года. Сравнение фактических и бюджетных данных за год часто является главным фактором оценки каждого центра ответственности и его руководителя в конце года.

Обучение – составление бюджетов способствует изучению в деталях деятельности и взаимоотношений одних центров ответственности с другими.

В зависимости от поставленных задач различаются следующие виды бюджетов:

а) гибкие и статические;

б) генеральный (общий) и частные.

Статический бюджет – это бюджет, рассчитанный на конкретный уровень деловой активности организации, т.е. доходы и расходы планируются исходя только из одного уровня реализации.

Гибкий бюджет – это бюджет, который составляется не для конкретного уровня деловой активности, а для определенного его диапазона, т.е. им предусматривается несколько альтернативных вариантов объема реализации. Для каждого возможного объема реализации здесь определена соответственная сумма затрат. Т.о., гибкий бюджет представляет собой динамическую базу для сравнения достигнутых результатов с запланированными показателями.

В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные. Если в статическом бюджете затраты планируются, то в гибком они рассчитываются по формуле:

Гибкий Бюджет = Уд. перем. затраты x V продаж + Пост. расх. (1)

Генеральный бюджет – это бюджет, охватывающий общую деятельность предприятия. Его цель – объединить и суммировать сметы и планы различных подразделений предприятия, называемые частными бюджетами.

В результате составления генерального бюджета создается:

1) прогнозный баланс;

2) план прибылей и убытков;

3) план движения денежных средств.

Генеральный бюджет состоит из двух частей:

1) операционного бюджета – части генерального бюджета, включающей план прибыли и убытков, который детализируется через вспомогательные (частные) сметы, отражающие статьи доходов и расходов организации;

2) финансового бюджета – части генерального бюджета, включающей бюджеты капитальных вложений, движение денежных средств и прогнозируемый баланс.

В отличие от финансовой отчетности, форма бюджета не стандартизируется. Его структура зависит от объекта планирования, размера организации и степени квалификации разработчиков.

Информация, содержащаяся в бюджете, должна быть предельно точной.

Этот документ может:

1) содержать лишь данные:

- о доходах;

- о расходах;

- о доходах и расходах, которые могут быть не всегда сбалансированы;

2) разрабатывается в единицах измерения (стоим., натур.);

3) состоятся как для организации в целом, так и для отдельных центров ответственности.

Бюджеты разрабатывается управленческой бухгалтерией совместно с руководителями центров ответственности, процесс разработки идет снизу вверх.

Бюджет может разрабатываться на годовой основе (с разбивкой по месяцам) и на основе непрерывного планирования (когда в течение 1 квартала пересматривается смета 2-го квартала и составляется смета на 1 квартал следующего года, т. е. бюджет проецируется на год вперед).

3. Процесс бюджетного планирования

Рассматриваемый в динамике процесс управленческого планирования (бюджетирования) представляет собой трехэтапный временной цикл, в котором основой следующего бюджетного цикла является завершающая стадия предыдущего бюджетного цикла (рис.1).

Таким образом, с методологической точки зрения бюджетирование деятельности предприятия включает в себя следующие три блока:

· технология составления сводного бюджета и формирования бюджетных показателей;

· технология текущего контроля (мониторинга) исполнения утвержденного бюджета;

· технология проведения план факт анализа исполнения бюджета по окончании бюджетного периода и разработки на его основе бюджета следующего периода.

Структура сводного бюджета предприятия и технология бюджетного планирования во многом определяются отраслевой принадлежностью. Это обусловливается спецификой хозяйственных операций и цикла воспроизводства компаний различных отраслей: промышленных предприятий, банков, торговых фирм, организаций сферы услуг. В промышленности цикл оборота капитала является наиболее «представительным» по сравнению со всеми другими отраслями экономики: здесь присутствуют стадии и снабжения (закупка материальных ресурсов), и производства, и хранения, и сбыта произведенной продукции, и расчетов с контрагентами как по закупаемым сырью и материалам, так и по реализованной продукции. Этим промышленные предприятия отличаются, например, от банковской сферы и торговли, где производственный процесс отсутствует.

Генеральные бюджеты торговой организации и промышленного предприятия различаются по составу и порядку составления.

3.1. Генеральный бюджет торговой организации

.

.

Рис. 2. Порядок составления генерального бюджета торговой организации.

Разработка операционного бюджета начинается с определения плана продаж (бюджета реализации). Это наиболее ответственный момент планирования, который предполагает исследование рынка, определение динамики спроса с учетом сезонных колебаний и иных факторов, изучение стратегии конкурентов и т. п.

После того как руководству организации становится ясен возможный объем реализации товара, с учетом имеющихся запасов на начало планированного периода и бюджета запасов товаров на конец периода разрабатывается бюджет закупок товаров.

От показателей бюджетов закупок и реализации зависят бюджеты себестоимости товаров, затрат на маркетинг, коммерческих затрат.

Конечная цель операционного бюджета - разработка плана прибыли и убытков.

В общем виде он выглядит этим образом:

1) Выручка от реализации товаров — Себестоимость реализованных товаров = Валовая прибыль;

2) Валовая прибыль — Операционные расходы = Доход от основной деятельности;

3) Доход от основной деятельности — Выплата %-ов по кредитам = Операционная прибыль.

Себестоимость реализованных товаров = сумма запасов товаров на начало периода +

+ сумма закупок товаров — стоимость товарных запаса на конец периода.

Цель финансового бюджета – разработка прогнозируемого баланса, который является результатом как финансовых, так и нефинансовых операций организации. Он составляется с использованием данных плана прибыли и убытков, бюджета капитальных вложений и прогноза движения денежных средств.

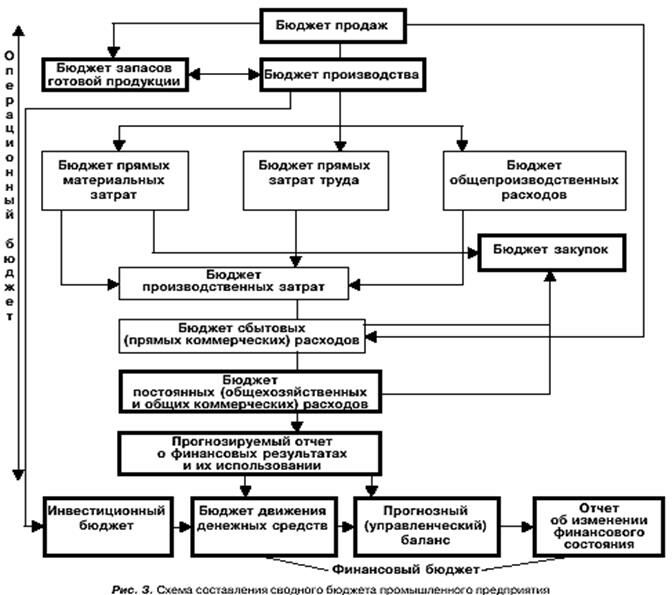

3.2. Генеральный бюджет производственного предприятия

Процесс бюджетирования условно может быть разделен на две составные части: подготовка операционного бюджета и подготовка финансового бюджета.

1) Подготовка операционного бюджета

Этот бюджет называется текущим, периодическим бюджетом. Он показывает планируемые операции на предстоящий год для сегмента или отдельной функции организации. В процессе его подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений организации.

Операционный бюджет состоит из:

· Бюджета реализации (продаж)

· Бюджет производства

· Бюджета производственных запасов

· Бюджета прямых затрат на материалы

· Бюджета прямых затрат на оплату труда

· Бюджета общепроизводственных расходов

· Бюджет себестоимости произведенной продукции

· Бюджет себестоимости реализованной продукции

· Бюджета коммерческих расходов

· Бюджета общехозяйственных (операционных) расходов

· Бюджета прибылей и убытков

2) Подготовка финансового бюджета

Финансовый бюджет - это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования.

Финансовый бюджет состоит из:

· Инвестиционного бюджета

· Плана денежных потоков

· Прогнозного баланса

Планирование продаж

Процесс тактического планирования начинается с определения объема продаж. Практически вся система внутрифирменного планирования базируется на этом показателе. Даже незначительное отклонение запланированного объема продаж от фактического может привести к серьезным отклонениям основного бюджета от факта.

Прогноз объема продаж - необходимый предварительный этап работы по подготовке бюджета продаж. Прогноз объема продаж превращается в бюджет продаж в том случае, если руководство считает, что прогнозируемый объем продаж может быть достигнут. Прогноз объема продаж осуществляется на основании анализа и обсуждения различных микро- и макроэкономических факторов, в том числе описываемых статистическими данными. Во многих случаях объем продаж ограничивается имеющимися производственными мощностями.

На прогноз объема продаж влияют следующие факторы: объем продаж предшествующих периодов; производственные мощности; зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня личных доходов и т.д.; относительная прибыльность продукции; изучение рынка, рекламная компания; ценовая политика, качество продукции; конкуренция; сезонные колебания; долгосрочные тенденции продаж для различных товаров.

Бюджет продаж и его товарная структура, предопределяют уровень и общий характер всей деятельности организации. Бюджет продаж должен отражать месячный или квартальный объем продаж в натуральных и стоимостных показателях.

Для прогноза денежных поступлений от продаж необходимо соблюдать коэффициенты инкассации, которые показывают, какая часть отгруженной продукции будет оплачена в первый месяц (месяц отгрузки), во второй и т.д. с учетом безнадежных долгов.

Планирование коммерческих расходов

В бюджете коммерческих расходов детализируются все предполагаемые расходы, связанные со сбытом продукции и услуг в будущем периоде. Некоторые расходы, такие, как комиссионные и транспортные затраты, могут быть переменными, другие, например расходы на рекламу и заработная плата старших контролеров, являются постоянными.

Расчет коммерческих расходов (реклама, комиссионные торговых агентов, транспортные услуги) должен соотноситься с объемом продаж. Не следует ожидать увеличения объема продаж, одновременно планируя уменьшение мероприятий, направленных на стимулирование сбыта.

Большинство затрат на сбыт продукции планируется в процентном отношении к объему продаж, исключение могут составлять арендные платежи за складские помещения. Величина планируемого процента зависит от жизненного цикла продукции.

Коммерческие расходы могут группироваться по многим критериям, основными из которых являются: типы продукции; типы покупателей; география сбыта

Значительную часть коммерческих расходов составляют затраты на рекламу и продвижение товаров на рынок; поэтому необходимо четко определить где, когда и как должна быть проведена рекламная кампания и сколько потратить на нее, чтобы достичь максимальной выгоды при минимальных затратах.

При составлении бюджета коммерческих расходов также необходимо выделять затраты на упаковку, транспортировку, страхование, хранение, складирование товаров.

Планирование производства

После установления планируемого объема продаж в натуральном выражении можно определить количество единиц продукции или услуг, которые необходимо произвести, чтобы обеспечить запланированные продажи и необходимый уровень запасов. На основе информации о желаемом уровне запасов готовой продукции и количестве единиц продаж разрабатывается бюджет производства.

Бюджет производства - это план выпуска продукции в натуральных показателях. Бюджет производства учитывает производственные мощности, увеличение или уменьшение запасов (бюджет производственных запасов), а также величину внешних закупок.

Необходимый объем выпуска продукции = предполагаемый запас готовой продукции на конец периода + объем продаж за данный период - запас готовой продукции на начало периода.

Планирование запасов готовой продукции

Бюджет запасов ГП содержит информацию необходимую для подготовки двух заключительных финансовых документов основного бюджета:

· прогноза отчета о прибылях и убытках - в части подготовки данных о производственной себестоимости реализованной продукции

· прогноза балансового отчета - в части подготовки данных о состоянии нормируемых оборотных средств (сырья, материалов и запасов готовой продукции) на конец планируемого периода.

Количество запасов ГП на начало периода определяют по данным аналитического учета. Запасы ГП в количественном выражении на конец периода определяется по решению руководства. Стоимость запасов ГП на начало периода приводится в балансе. Запасы ГП на конец периода оцениваются после расчета планируемой себестоимости произведенной продукции.

Планирование прямых затрат на материалы

При планировании закупок материалов учитывают уровень запасов материалов как на начало, так и на конец планируемого периода (последний определяется руководством исходя из величины страховых и транспортных запасов).

Для расчета расхода материалов в натуральных единицах необходимо знать:

- запасы материалов на начало отчетного периода

- потребности в материалах для выполнения производственного бюджета.

Второй показатель в натуральных единицах определяется умножением норм расхода материалов на планируемый объем производства. Затем рассчитывается расход материалов в денежных единицах (расход в натуральных единицах умножается на цену единицы материала).

Количество материалов, необходимых для обеспечения плана производства, определяется по формуле:

Объем закупок материалов, необходимый для выполнения производственного плана = Материалы, необходимые для производства запланированного объема производства – Запасы материалов на начало периода.

Общий объем закупок материалов в отчетном периоде определяется с учетом планируемого запаса на конец периода: потребность в материалах на производство + планируемый запас материалов на конец периода – запасы материалов на начало периода.

Планирование прямых затрат на оплату труда

Прямые затраты на оплату труда - это затраты на заработную плату основного производственного персонала. Затраты труда зависят от типа и количества производимой продукции, ее трудоемкости, системы оплаты труда.

Бюджет прямых затрат на оплату труда подготавливается, исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала.

В бюджете заработной платы основного производственного персонала необходимо выделять две составные части:

· фиксированную часть оплаты труда

· сдельную часть оплаты труда

Если к моменту составления бюджета накопилась значительная кредиторская задолженность по выплате заработной платы, то необходимо предусмотреть график ее погашения.

Планирование общепроизводственных расходов

Бюджет общепроизводственных расходов представляет собой детализированный план предполагаемых производственных затрат, отличных от прямых затрат материалов и прямых затрат труда, которые должны быть понесены для выполнения производственного плана в будущем периоде.

Этот бюджет имеет две цели:

· Интегрировать все бюджеты общепроизводственных расходов, разработанные менеджерами по производству и его обслуживанию;

· Аккумулируя эту информацию, предоставить данные для вычисления нормативов этих расходов на предстоящий учетный период.

Общепроизводственные расходы включают в себя постоянную и переменную части. Постоянная часть планируется, исходя из потребностей производства, переменная часть - как норматив, например, от трудозатрат основных производственных рабочих.

Планирование общехозяйственных расходов

Бюджет общих и административных расходов представляет собой детализированный план текущих операционных расходов, отличных от расходов, непосредственно связанных с производством и сбытом, но необходимых для поддержания деятельности в целом в будущем периоде. Разработка такого бюджета нужна для обеспечения информации к подготовке бюджета наличных средств, а также для целей контроля этих расходов. Большую часть элементов этого бюджета составляют постоянные затраты, переменная часть затрат, если она и присутствует, планируется как процент (например, от объема продаж).

Прогноз отчета о прибылях и убытках

На основе подготовленных периодических бюджетов можно начать разрабатывать прогноз себестоимости реализованной продукции согласно данным бюджетов использования материалов, трудовых затрат и общепроизводственных расходов. Информация о доходах берется из бюджета продаж. Используя данные об ожидаемых доходах и себестоимости реализованной продукции и добавив информацию из бюджетов коммерческих, общих и административных расходов, можно подготовить прогнозный отчет о прибылях и убытках.

Отчет о прибылях и убытках - первый из документов основного бюджета, показывающий, какой доход заработала компания за отчетный период и какие затраты были понесены.

2) Подготовка финансового бюджета

Прогноз отчета о потоке денежных средств

Движение денежных средств - один из наиболее важных аспектов операционного цикла организации. Бюджет денежных средств разрабатывают после того, как все периодические бюджеты и прогнозный отчет о прибылях и убытках уже завершены.

Бюджет денежных средств (прогноз денежных потоков) представляет собой план поступления денежных средств и платежей на будущий период. В нем суммированы все потоки средств как результат планируемых операций на всех фазах формирования общего бюджета. В целом эта смета (бюджет) показывает ожидаемое конечное сальдо на счете денежных средств и финансовое положение для каждого месяца, для которого ее разрабатывают.

Таким образом могут быть запланированы периоды наибольшего и наименьшего наличия денежных средств. Очень большое сальдо на счете денежных средств означает, что средства не были использованы с наиболее возможной эффективностью. Низкий уровень может указывать на то, что организация не в состоянии расплатиться по своим текущим обязательствам. Вот почему необходимо тщательно планирование денежных средств.

Поступления от основной деятельности рассчитываются с учетом изменений в дебиторской задолженности, расходы - с учетом изменений в кредиторской задолженности.

При прогнозе движения денежных средств прямым методом из суммы всех затрат исключается амортизация.

Прогноз капитальных затрат (инвестиционный бюджет)

Отдельно рассчитываются доходы и расходы от финансовой и инвестиционной деятельности. Определение направлений капитальных вложений и получение инвестиционных ресурсов для них является комплексной задачей всего управленческого учета. Проблема состоит в том, чтобы решить, какие долгосрочные активы приобрести или построить на основе выбранного критерия, что связано с определением рентабельности инвестиций. Информация, касающаяся долгосрочных капиталовложений, влияет на бюджет наличности, затрагивая вопросы выплаты процентов за кредиты, прогнозный отчет о прибылях и убытках, прогнозный бухгалтерский баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решения по капитальным расходам должны планироваться и включаться в общий бюджет.

Прогноз баланса

Последним шагом в процессе подготовки генерального бюджета является разработка прогнозного бухгалтерского баланса для организации в целом.

Именно на этом этапе руководство должно решить, принять предлагаемый общий бюджет или изменить планы и пересмотреть отдельные его части.

Для прогноза баланса используется величина нормируемых оборотных активов (сырья и материалов, незавершенного производства и готовой продукции) и величина дебиторской задолженности, которые рассчитываются при подготовке соответствующих бюджетов.

Инвестиционные проекты служат основой для прогноза стоимости основных средств.

Пассивная часть баланса формируется, исходя из предполагаемой оборачиваемости кредиторской задолженности и прочих текущих пассивов.

В первом приближении никаких изменений в постоянном капитале (кредиты банков плюс собственный капитал) не планируется.

После подготовки бюджета денежных средств, уже зная прогнозное сальдо начальных средств и определив чистый доход и сумму капитальных вложений, можно подготовить прогнозный бухгалтерский баланс, который является конечным продуктом всего процесса составления бюджета.

Расхождение в прогнозах активной и пассивной частей баланса дает представление о нехватке (избытке) финансирования. Решение о способе финансирования принимается на основании дополнительного анализа.

Изменение структуры баланса сказывается на потоке денежных средств.

4. Контроль за исполнением бюджетов

Функции бюджета как средства контроля и оценки деятельности предприятия раскрываются только тогда, когда прогнозируемые показатели сравниваются с фактическими. Иными словами, по завершении планового периода необходимо составить отчет о деятельности предприятия, в котором будут сравниваться прогнозируемые и фактические показатели.

Среди анализируемых показателей деятельности организации особый интерес представляет прибыль. Пофакторный анализ прибыли начинается с составления сравнительной таблицы и производится на четырех уровнях – нулевом, первом, втором и третьем. Каждый последующий уровень анализа детализирует результаты, полученные на предыдущих уровнях.

Нулевой уровень анализа прибыли предполагает сравнение фактически достигнутых результатов с данными статического бюджета.

При сравнении статичного бюджета с фактически достигнутыми результатами не учитывается реальный уровень деятельности организации, т.е. все фактические результаты сравниваются с прогнозируемыми вне зависимости от достигнутого объема реализации. Вот почему этот уровень пофакторного анализа прибыли считается нулевым. С него обычно начинаются отчеты о деятельности западных компаний.

Для анализа используется информация плана прибылей и убытков, при этом производственные и административные затраты делятся на переменные и постоянные.

В результате сравнения фактических показателей с плановыми выявляется отклонения от статического бюджета.

Результатом такого анализа могут стать следующие выводы: на отклонение от статического бюджета в основном повлияло резкое снижение объема реализации. Вместе с объемом реализации снижались и издержки, о чем свидетельствует уменьшение фактических затрат по сравнению с прогнозируемыми и т.д.

Возможности более детального исследования деятельности предприятия нулевой уровень анализа, использующий данные статического бюджета, не предоставляет. Эти задачи решаются на следующих уровнях анализа.

Первый уровень

Расчеты, выполняемые на первом уровне пофакторного анализа прибыли, предполагают использование данных гибкого бюджета.

Чтобы составить гибкий бюджет, необходимо все издержки разделить на переменные и постоянные.

Для переменных затрат определяют норму в расчете на единицу продукции, т.е. рассчитывают размер удельных переменных затрат. На основе этих норм в гибком бюджете определяют общую сумму переменных затрат в зависимости от уровня реализации.

Умножая фактически достигнутый объем реализации на удельные переменные затраты получают уровень фактических переменных затрат по видам.

Поскольку постоянные затраты не зависят от деловой активности организации, их сумма остается неизменной как для статического, так и для гибкого бюджетов.

Аналогичным образом корректируются на фактически достигнутый объем реализации и полученную выручку, умножая предполагаемую цену реализации одного изделия на фактический объем реализации.

Так как прибыль – это разница между доходами (выручкой от реализации продукции, работ, услуг) организации и ее расходами, то отклонение фактического значения прибыли от запланированного может быть следствием двух обстоятельств: недополучения (в сравнении с запланированным) доходов организации; завышения (в сравнении с плановым заданием) расходов.

Именно в этом и состоит задача анализа первого уровня – выявить степень влияния на прибыль двух «укрупненных» факторов:

1) изменения фактического объема реализации в сравнении с запланированным;

2) изменения суммы затрат в сравнении с запланированной.

Для выявления степени влияния первого (доходного) фактора на отклонение фактической прибыли от запланированной сравниваются показатели двух бюджетов -- статического и гибкого.

Гибкий бюджет включает доходы и затраты, скорректированные с учетом фактического объема реализации. Статический бюджет, напротив, включает доходы и затраты, исчисленные исходя из запланированного объема реализации. В обоих бюджетах используется одинаковый размер затрат на единицу реализованной продукции. Таким образом, различия между этими бюджетами вызваны исключительно различиями в объемах реализации.

Формула расчета отклонения фактической прибыли от бюджетной в зависимости от объема продаж выглядит следующим образом:

Отклонение прибыли в зависимости от объема реализации = (Количество реализованной продукции по гибкому бюджету - Количество реализованной продукции по статическому бюджету) х Запланированная величина удельного маржинального дохода.

Для выявления степени влияния второго (затратного) фактора на отклонение фактической прибыли от запланированной следует сравнивать между собой фактические данные с показателями гибкого бюджета. И те, и другие, определены исходя из одинакового объема реализации. Следовательно, объем реализации не будет влиять на результаты этой оценки.

Анализ отклонений от гибкого бюджета может углубляться и детализироваться с целью выявления проблем на отдельных производственных участках.

Недопустим упрощенный подход к анализу отклонений, когда все благоприятные отклонения однозначно расцениваются как успех предприятия, а неблагоприятные - как следствие допущенных недостатков в работе. Уже сам факт появления отклонений должен насторожить бухгалтера-аналитика и явиться побудительным мотивом к проведению серьезного анализа причин возникновения отклонений.

Второй и третий уровни анализа позволяют более подробно исследовать влияние на прибыль затратного фактора. Это связано с тем, что общая сумма расхода любого вида ресурса (в денежной оценке) складывается под влиянием двух составляющих:

- цены единицы этого ресурса;

- нормы потребления ресурса в натуральном выражении на единицу продукции.

Фактические цены могут отклоняться от запланированных. Фактический расход ресурсов (в натуральном выражении) также не всегда соответствует бюджету. При этом каждый фактор по-своему влияет на отклонение фактической прибыли от запланированной.

Второй уровень

Данный уровень анализа предполагает расчет отклонений по цене ресурсов. Результаты расчетов показывают, как повлияло на прибыль отклонение фактической цены приобретения ресурсов от нормативной (предусмотренной в бюджете). Отклонение по цене -- это разница между фактической и нормативной ценой приобретения ресурсов, умноженная на фактический объем реализованной продукции (работ, услуг).

Отклонения по цене в пофакторном анализе прибыли выделяются в отдельную группу, так как они в меньшей степени, чем отклонения по производительности, зависят от управленческих решений. В рыночной экономике цены в значительной степени определяются спросом и предложением.

Отклонения по цене могут возникать как при приобретении материалов (материалы могут быть закуплены по цене, отличной от запланированной), так и при начислении заработной платы (ставка оплаты отлична от нормативной).

Однако столь углубленный анализ прибыли возможен лишь при наличии в организации нормативной базы – заранее разработанных нормативных цен и норм затрат, выраженных как в натуральных, так и в денежных единицах. При этом устанавливаются нормы затрат материалов (в натуральных и стоимостных единицах), рабочего времени (в часах и денежном выражении) и накладных расходов (в доле, приходящейся на единицу продукции), необходимые для изготовления единицы продукции.

Располагая такой информацией, можно выполнить расчеты второго уровня пофакторного анализа прибыли.

Формула расчета имеет следующий вид:

Рекомендация для Вас - 2 Центральный банк рф.

Отклонения по цене приобретенных ресурсов = Разница между нормативной и фактической ценой приобретения ресурсов х Фактический объем использованных ресурсов.

Третий уровень

Задача заключительного уровня анализа состоит в том, чтобы выяснить, как повлияло на прибыль отклонение фактического расхода того или иного вида ресурсов от расхода, предусмотренного нормативной базой организации.

Отклонения, выявленные на этом этапе пофакторного анализа прибыли, позволяют оценить степень эффективности использования приобретенных ресурсов. Они выявляются в результате сравнения нормативной величины использованных ресурсов с их фактическим потреблением и вычисляются по формуле

Отклонения по производительности = (Фактический объем использованных ресурсов - Планируемый объем использованных ресурсов) х Стандартная цена на ресурсы.

Сами по себе отклонения не указывают прямо на причину невыполнения поставленных задач. Тем не менее анализ всего комплекса отклонений способствует выявлению возможных причин невыполнения бюджета.