Расходы бюджетов

Тема 5. Расходы бюджетов

5.1. Сущность расходов бюджета

Расходы бюджета, являясь важной составной частью государственных расходов в целом, выражают экономические отношения, возникающие в связи с использованием средств общегосударственного денежного фонда.

По своему материально-вещественному воплощению бюджетные расходы представляют собой денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Они находят свое отражение в функциональной классификации бюджетных расходов.

Посредством такой формы функционирования бюджета, как бюджетные расходы, образуются доходы нетрудоспособных граждан и оказывается поддержка другим социально-незащищенным слоям населения. Само же воздействие на величину указанных выплат регулирует меру потребления данных групп населения в соответствии с экономическими возможностями общества. Бюджетные расходы способны оказывать активное влияние на формирование экономического роста, приоритетное финансирование научных исследований, развитие прогрессивных отраслей, оптимизацию структуры материального производства, сглаживание региональных диспропорций. В этом проявляется регулирующая роль расходов бюджета.

Основным приоритетом бюджетных расходов, как в краткосрочной, так и в долгосрочной перспективе останутся расходы на социальную сферу, систему социальной защиты и инвестиций в человеческий капитал. Формирование «социального бюджета» будет основано на принципах социальной политики. Политика государства в области расходов на социальную сферу подразумевает:

· повышение реального уровня пенсий с одновременным обеспечением краткосрочной и долгосрочной устойчивости пенсионной системы;

· существенное снижение уровня бедности за счет обеспечения необходимой социальной помощи;

· сохранение существующих льгот ветеранам войны, инвалидам, участникам ликвидации последствий аварии на Чернобыльской АЭС, детских пособий (с обязательной проверкой нуждаемости), а также перевод большинства из них в денежную форму;

· выплату жилищных субсидий домохозяйствам, расходы которых на жилищно-коммунальные услуги превышают законодательно установленные нормы (с учетом ликвидации дотаций предприятиям ЖКХ и перекрестного субсидирования);

Рекомендуемые материалы

· повышение реальной заработной платы учителей и врачей, а также техническое переоснащение образовательных и медицинских учреждений;

· обеспечение текущих материальных расходов бюджетных организаций в соответствии с установленными нормами;

· необходимые государственные инвестиции в социальную сферу.

Кроме того, в бюджете, как правило, предусматриваются ассигнования и на компенсацию потерь населения от роста цен в условиях их либерализации.

5.2. Классификация расходов бюджетов

Экономическая сущность расходов бюджетов проявляется во многих видах расходов, каждый из которых обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная – их величину.

Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов:

· природой и функциями государства;

· уровнем социально-экономического развития страны;

· разветвленностью связей бюджета с национальной экономикой;

· административно-территориальным устройством государства;

· формами предоставления бюджетных средств и т. п.

Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития.

Для выяснения роли и значения бюджетных расходов в экономической жизни общества их классифицируют по определенным признакам.

По роли в общественном воспроизводстве расходы государственного бюджета подразделяются на две части: одна связана с развитием материального производства, совершенствованием его отраслевой структуры, другая используется на содержание и дальнейшее развитие непроизводственной сферы. В этом случае по экономическому содержанию выделяются текущие и капитальные бюджетные расходы.

Группировка расходов бюджетов на текущие и капитальные устанавливается экономической классификацией расходов бюджетов РФ.

Капитальные расходы бюджетов – часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой; средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам; расходы на проведение капитального (восстановительного) ремонта и иные расходы, связанные с расширенным воспроизводством; расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно РФ, субъектов РФ, муниципальных образований; другие расходы бюджета, включенные в капитальные расходы бюджета в соответствии с экономической классификацией расходов бюджетов РФ.

В составе капитальных расходов бюджетов может быть сформирован бюджет развития. Порядок и условия формирования бюджета развития определяются ФЗ-181 от 26 ноября 1998 г. Он используется для осуществления на конкурсной основе государственной поддержки инвесторов, финансирующих высокоэффективные инвестиционные проекты, либо путем предоставления им государственных гарантий, либо путем непосредственного выделения им средств на условиях возвратности, срочности, платности. Источниками средств бюджета развития являются:

· внутренние и внешние заимствования РФ на инвестиционные цели;

· часть доходов федерального бюджета от продажи и использования имущества, находящегося в федеральной собственности;

· отчисления части поступлений в федеральный бюджет от размещения государственных ценных бумаг и др.

Управление бюджетом развития осуществляется Правительством РФ. Начиная с 2001 г. формирование бюджета развития с расходной части федерального бюджета не предусматривалось.

Текущие расходы бюджетов – часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также другие расходы бюджетов, не включенные в капитальные расходы в соответствии с бюджетной классификацией РФ.

Текущие расходы бюджета субъекта РФ, местного бюджета не могут превышать объем доходов бюджета субъекта РФ, объем доходов местного бюджета.

Группировка бюджетных расходов по их общественному назначению отражает выполняемые государством функции – экономическую, социальную, оборонную и др. В соответствии с общественным назначением все расходы бюджета могут быть подразделены на несколько крупных групп. Как правило, выделяются следующие группы расходов:

· финансирование промышленного производства;

· финансирование социально-культурных мероприятий;

· финансирование науки;

· финансирование обороны;

· содержание правоохранительных органов и органов государственной власти и управления; расходы по внешнеэкономической деятельности; создание резервных фондов;

· расходы по обслуживанию государственного долга;

· прочие расходы и выплаты.

Здесь хорошо видна роль государства в разных областях общественной жизни. Дополнительно в указанных группах расходов могут выделяться затраты на выполнение приоритетных общегосударственных программ. В РФ в расходах федерального бюджета самостоятельно отражаются расходы на целевые региональные программы по развитию промышленного сектора экономики, расходы на государственную программу развития экономики и культуры малочисленных народов Севера, расходы на программу развития гражданской авиации, расходы на Российскую государственную космическую программу и др. Выделение средств по отдельным видам целевых программ обеспечивает приоритет в концентрации средств бюджета и в их использовании по главным направлениям, предусмотренным органами государственной власти. Каждая из названных групп расходов делится в свою очередь по ведомственному и целевому признакам.

Ведомственный признак позволяет выделить в каждой группе расходов соответствующее министерство, другое государственное учреждение или юридическое лицо, получающее бюджетные ассигнования. Этот признак классификации расходов бюджета отражает наиболее мобильные изменения в структуре расходов, связанные с изменением системы управления.

Целевой признак позволяет рассмотреть расходы, подразделяющиеся на конкретные виды затрат. Классификация расходов по целевому назначению создает предпосылки для рационального использования бюджетных средств, является необходимой базой для осуществления эффективного и действенного контроля за использованием бюджетных ассигнований. В настоящее время в РФ применятся классификация расходов по 19 целевым направлениям: заработная плата, начисления на заработную плату, канцелярские и хозяйственные расходы, командировки и служебные разъезды, стипендии, расходы на питание, приобретение медикаментов и перевязочных средств, приобретение оборудования и инвентаря, приобретение мягкого инвентаря и обмундирования, государственные, капитальные вложения, капитальный ремонт, содержание сооружений благоустройства, геологоразведочные работы, проектирование, государственная дотация, операционные расходы, платежи по ссудам, возмещение разницы в ценах, прочие расходы. Кроме того, по отдельным группам расходов (в частности, по расходам на оборону) применяется классификация, отличная от общей по целевому признаку.

Важной проблемой осуществления целевых бюджетных расходов является их защищенность от обесценения в условиях высоких темпов инфляции на современном этапе развития экономики нашей страны. Принцип защищенности предполагает финансирование ряда статей расходов бюджета в полном объеме с учетом их инфляционного увеличения. Осуществление финансирования отдельных статей расходов бюджета в соответствии с их инфляционным увеличением, с одной стороны, обеспечивает защиту получателей бюджетных ассигнований в обеспечении намеченных ими мероприятиями, а с другой стороны, является инфляционным фактором, увеличивающим совокупный спрос на продукцию и услуги и в дальнейшем провоцирующим развитие инфляции издержек производства.

Последним признаком классификации расходов является территориальный признак. В соответствии с уровнем государственного управления в РФ расходы бюджета подразделяются на расходы федерального бюджета, расходы бюджетов субъектов Федерации и расходы местных бюджетов.

5.3. Бюджетное финансирование

Осуществление расходов бюджета достигается при помощи бюджетного финансирования. Под ним понимается система предоставления денежных средств организациям, предприятиям и учреждениям на проведение мероприятий, предусмотренных бюджетом. Бюджетное финансирование базируется на определенных принципах, характеризуется специфическими формами и методами предоставления средств. Принципы, формы и методы бюджетного финансирования влияют на результативность функционирования бюджетной системы.

Важную роль в организации рациональной системы бюджетного финансирования играют следующие принципы финансирования:

· получение максимального эффекта при минимуме затрат предполагает, что бюджетные средства должны предоставляться лишь при условии обеспечения наибольшей результативности от их использования. Этот эффект может выражаться, с одной стороны, в решении различных задач социально-экономического развития страны, а с другой – в обратном притоке в бюджет денежных средств за счет роста доходов получателей бюджетных ассигнований;

· целевой характер использования бюджетных ассигнований означает, что юридические лица получают средства из бюджета только на основе утвержденного бюджета, причем на заранее обусловленные цели. Строгое соблюдение этого принципа препятствует неэффективному использованию бюджетных ассигнований;

· предоставление бюджетных средств по мере выполнения производственных и других показателей и с учетом использования ранее отпущенных ассигнований ставит в зависимость бюджетное финансирование от выполнения показателей и позволяет финансовым органам осуществлять действенный и эффективный контроль за деятельностью предприятий, организаций и учреждений;

· безвозвратность бюджетных ассигнований означает предоставление средств без условия их обязательного возврата в государственный бюджет.

Однако помимо безвозвратного бюджетного финансирования в настоящее время все шире применяется кредитование предприятий путем выдачи бюджетных ссуд. Проценты по таким ссудам либо не взимаются, либо взимаются по низким ставкам. Бюджетные ссуды выдаются по специальным распоряжениям Правительства РФ на выполнение целевых программ развития. Так, например, в 1996 г. такие ссуды должны были быть предоставлены на финансирование:

· расходов на формирование федеральных продовольственных фондов;

· расходов на обеспечение агропромышленного комплекса машиностроительной продукцией и приобретение племенного скота на основе долгосрочной аренды (лизинга);

· части расходов на инвестиционные программы конверсии оборонной промышленности.

В области расходов бюджета до сих пор имеют место существенные недостатки:

· бюджетные средства используются недостаточно эффективно;

· широко распространена практика нецелевого использования расходования бюджетных средств.

· бюджетные расходы не решают многих насущных проблем социальной политики;

· не организовано на должном уровне перераспределение расходов в пользу социально незащищенных слоев населения;

· продолжается списание долгов в аграрном секторе.

5.4. Формирование расходов бюджетов

Формирование расходов бюджетов всех уровней бюджетной системы РФ базируется на единых методологических основах, нормативах минимальной бюджетной обеспеченности и финансовых затрат на оказание государственных услуг, устанавливаемых Правительством РФ.

Органы государственной власти субъектов РФ, органы местного самоуправления с учетом имеющихся финансовых возможностей вправе увеличивать нормативы финансовых затрат на оказание государственных, муниципальных услуг.

Предоставление бюджетных средств осуществляется в следующих формах:

· ассигнования на содержание бюджетных учреждений;

· средства на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

· трансферты населению, включающие в себя:

- ассигнования на реализацию органами местного самоуправления обязательных выплат населению, установленных законодательством РФ, законодательством субъектов РФ, правовыми актами представительных органов местного самоуправления;

- ассигнования на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

- ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов;

· бюджетных кредитов юридическим лицам (в том числе налоговых кредитов, отсрочек и рассрочек по уплате налогов и платежей и других обязательств);

· бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней бюджетной системы РФ, государственным внебюджетным фондам;

· межбюджетные трансферты;

· субвенции и субсидии физическим и юридическим лицам;

· инвестиции в уставные капиталы действующих или вновь создаваемых юридических лиц;

· кредиты иностранным государствам;

· средства на обслуживание и погашение долговых обязательств, в том числе государственных или муниципальных гарантий.

В расходной части бюджетов всех уровней бюджетной системы РФ предусматривается создание резервных фондов органов исполнительной власти и резервных фондов органов местного самоуправления.

Размер резервных фондов в федеральном бюджете не может превышать 3 процента утвержденных расходов федерального бюджета.

Размер резервных фондов в бюджетах субъектов РФ устанавливается органами законодательной (представительной) власти субъектов РФ при утверждении бюджетов субъектов РФ на очередной финансовый год.

Средства резервных фондов расходуются на финансирование непредвиденных расходов, в том числе на проведение аварийно восстановительных работ по ликвидации последствий стихийных бедствий и других чрезвычайных ситуаций, имевших место в текущем финансовом году.

Порядок расходования средств резервных фондов устанавливается нормативными правовыми актами Правительства РФ, органов исполнительной власти субъектов РФ или органов местного самоуправления.

Орган исполнительной власти, орган местного самоуправления ежеквартально информируют орган законодательной (представительной) власти, представительный орган местного самоуправления о расходовании средств резервного фонда.

Федеральным бюджетом на очередной финансовый год предусматривается создание фонда Президента РФ в размере не более 1 процента утвержденных расходов федерального бюджета.

Средства резервного фонда Президента РФ расходуются на финансирование непредвиденных расходов, а также дополнительных расходов, предусмотренных указами Президента РФ.

Расходование средств резервного фонда Президента РФ осуществляется на основании письменного распоряжения Президента РФ.

Расходование средств резервного фонда Президента РФ на проведение выборов, референдумов, освещение своей деятельности не допускается.

Если принимается федеральный закон, либо другой правовой акт, предусматривающий введение новых видов расходов бюджетов, которые до принятия законодательного акта не финансировались ни одним бюджетом, указанный правовой акт должен содержать нормы, определяющие источники и порядок финансирования новых видов расходов бюджетов, в том числе передачу необходимых финансовых ресурсов на новые виды расходов в бюджеты субъектов РФ и местные бюджеты.

При определении источников финансирования новых видов расходов бюджетов исключается увеличение дефицитов бюджетов.

Финансирование новых видов расходов бюджетов может осуществляться только с начала очередного финансового года при условии их включения в соответствующий бюджет.

Совместно за счет средств федерального бюджета, средств бюджетов субъектов РФ и средств местных бюджетов финансируются следующие функциональные виды расходов:

· государственная поддержка отраслей промышленности (за исключением атомной энергетики), строительства и строительной индустрии, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов;

· обеспечение правоохранительной деятельности;

· обеспечение противопожарной безопасности;

· научно-исследовательские, опытно-конструкторские и проектно-изыскательские работы, работы, обеспечивающие научно-технический прогресс;

· обеспечение социальной защиты населения;

· обеспечение охраны окружающей природной среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности;

· обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба;

· развитие рыночной инфраструктуры;

· обеспечение развития федеративных и национальных отношений;

· обеспечение деятельности избирательных комиссий субъектов РФ в соответствии с законодательством РФ;

· обеспечение деятельности средств массовой информации;

· финансовая помощь другим бюджетам;

· прочие расходы, находящиеся в совместном ведении РФ, субъектов РФ и муниципальных образований.

Распределение и закрепление между бюджетами разных уровней бюджетной системы РФ указанных расходов производятся по согласованию соответственно органов государственной власти РФ и органов государственной власти субъектов РФ и утверждаются соответствующими законами о бюджетах, либо по согласованию органа государственной власти субъекта РФ и органов местного самоуправления, расположенных на территории данного субъекта РФ.

Порядок согласования распределения и закрепления расходов совместного ведения РФ и субъектов РФ определяется Правительством РФ.

Исключительно из федерального бюджета финансируются следующие функциональные виды расходов:

· обеспечение деятельности Президента РФ, Федерального Собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов, другие расходы на общегосударственное управление по перечню, определяемому при утверждении федерального закона о федеральном бюджете на очередной финансовый год;

· функционирование федеральной судебной системы;

· осуществление международной деятельности в общефедеральных интересах (финансовое обеспечение реализации межгосударственных соглашений и соглашений с международными финансовыми организациями, международного культурного, научного и информационного сотрудничества федеральных органов исполнительной власти, взносы РФ в международные организации, другие расходы в области международного сотрудничества, определяемые при утверждении федерального закона о федеральном бюджете на очередной финансовый год);

· национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности;

· фундаментальные исследования и содействие научно-техническому прогрессу;

· государственная поддержка железнодорожного, воздушного и морского транспорта;

· государственная поддержка атомной энергетики;

· ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

· исследование и использование космического пространства;

· содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти РФ;

· формирование федеральной собственности;

· обслуживание и погашение государственного долга РФ;

· компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством РФ за счет средств федерального бюджета;

· пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва;

· проведение выборов и референдумов РФ;

· федеральная инвестиционная программа;

· обеспечение реализации решений федеральных органов государственной власти, приведших к увеличению бюджетных расходов или уменьшению бюджетных доходов бюджетов других уровней;

· обеспечение осуществления отдельных государственных полномочий, передаваемых на другие уровни власти;

· финансовая поддержка субъектов РФ;

· официальный статистический учет;

· прочие расходы.

Расходы федерального бюджета на 2002 год составили 1 947 386,3 млн. руб.

Федеральный бюджет на 2003 год по расходам был утвержден в сумме 2 345 641,4 млн. рублей.

Государственная Дума утвердила федеральный бюджет на 2004 год по расходам в сумме 2 659 447 млн. рублей.

Федеральный бюджет на 2005 год утвержден по расходам в сумме

3 047 929,3 млн. рублей.

Более подробно расходы федерального бюджета на 2005 г. представлены в приложении 2 (см. дополнительные материалы).

Из бюджетов субъектов РФ финансируются такие виды функциональных расходов, как:

· обеспечение функционирования органов законодательной (представительной) и исполнительной власти субъектов РФ;

· обслуживание и погашение государственного долга субъектов РФ;

· проведение выборов и референдумов субъектов РФ;

· обеспечение реализации региональных целевых программ;

· формирование государственной собственности субъектов РФ;

· осуществление международных и внешнеэкономических связей субъектов РФ;

· содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов РФ;

· обеспечение деятельности средств массовой информации субъектов РФ;

· оказание финансовой помощи местным бюджетам;

· обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень;

· компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъектов РФ, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов;

· прочие расходы, связанные с осуществлением полномочий субъектов РФ.

Из местных бюджетов финансируются функциональные расходы на:

· содержание органов местного самоуправления;

· формирование муниципальной собственности и управление ею;

· организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

· содержание муниципальных органов охраны общественного порядка;

· организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

· муниципальное дорожное строительство и содержание дорог

местного значения;

· благоустройство и озеленение территорий муниципальных образований;

· организация утилизации и переработки бытовых отходов (за исключением радиоактивных);

· содержание мест захоронения, находящихся в ведении муниципальных органов;

· организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

· обеспечение противопожарной безопасности;

· охрана окружающей природной среды на территориях муниципальных образований;

· реализация целевых программ, принимаемых органами местного самоуправления;

· обслуживание и погашение муниципального долга;

· целевое дотирование населения;

· содержание муниципальных архивов;

· проведение муниципальных выборов и местных референдумов;

· финансирование реализации иных решений органов местного самоуправления и прочие расходы, отнесенные к вопросам местного значения, определяемые представительными органами местного самоуправления в соответствии с бюджетной классификацией РФ[1].

5.5. Сбалансированность бюджетов

В процессе составления, утверждения и исполнения бюджетов бюджет должен быть сбалансированным по доходам и расходам. Сбалансированность является основным принципом бюджетной системы РФ. Превышение расходов над доходами называется дефицитом бюджета, превышение доходов над расходами – профицитом бюджета.

Бюджетный дефицит не относится к числу финансовых явлений, носящих чрезвычайный характер. В экономической теории отношение к нему разное, но его нельзя считать абсолютным злом или абсолютным благом, многое зависит от причин его возникновения и источников покрытия. Пределы бюджетного дефицита зависят от экономической ситуации.

Известный английский экономист Дж. Кейнс и его последователи в целях стимулирования экономического роста и обеспечения полной занятости рекомендовали проводить политику дефицитного финансирования, которая представляет собой способ государственного регулирования экономики. По их мнению, любое увеличение государственных расходов (в т. ч. военных) дает мультиплицирующий толчок экономическому росту в условиях присущей рыночной экономике недогрузке производственных мощностей и резервной армии труда.

Бюджетный дефицит – явление объективное и неслучайное, он порождается циклическими процессами в развитии экономик многих стран и целым рядом других причин.

Причинами его образования могут выступать:

- рост государственных расходов в связи со структурной перестройкой экономики и увеличения инвестиций;

- чрезвычайные обстоятельства (стихийные бедствия, войны

и т. п.), вызывающие рост непредвиденных расходов на их покрытие;

- кризисные явления в экономике, развал и неэффективность финансовой системы.

Минимизация дефицита бюджета достигается разными методами: одни используются при формировании бюджета, другие при его исполнении.

К методам, широко используемым в практике бюджетного планирования, относятся: лимитирование бюджетных расходов, совершенствование механизма распределения бюджетных доходов, выявление и мобилизация резервов роста бюджетных доходов, построение эффективной системы бюджетного регулирования и оказания финансовой помощи в сфере межбюджетных отношений, сокращение масштабов государственного сектора экономики, жесткая экономия расходов путем исключения из них лишних затрат, использование наиболее эффективных форм бюджетных заимствований.

В ходе исполнения бюджета минимизация размера дефицита достигается с помощью: введения процедуры санкционирования бюджетных расходов, строгого соблюдения установленных лимитов бюджетных обязательств[2], определения оптимальных сроков осуществления расходов, использования механизма сокращения и блокировки расходов бюджета, мобилизации резервов роста бюджетных доходов, последовательного проведения финансового контроля за целевым и эффективным использованием бюджетных средств, оказания финансовой помощи другим бюджетам.[3]

Дефицит федерального бюджета в разные годы в России составлял:

в 1996 г. – 6,8 % от ВВП;

в 1997 г. – 5,4 % от ВВП;

в 1998 г. – 4,6 % от ВВП;

в 1999 г. – 2,54 % от ВВП;

в 2000 г. – 1,08 % от ВВП.

В 2001 г. бюджет был принят без дефицита, а бюджеты 2002 – 2005 гг. – с профицитом.

Т. о. программа правительства РФ от 13 августа 1997 г. № 1003

«О сокращении дефицита федерального бюджета на 1998-2000 годы» была успешно выполнена.

Обычно в случае принятия бюджета на очередной финансовый год с дефицитом, законом (решением) об этом бюджете утверждаются источники финансирования дефицита бюджета.

Источники финансирования дефицита бюджета утверждаются органами законодательной (представительной) власти в законе (решении) о бюджете на очередной финансовый год по основным видам привлеченных средств.

Кредиты Банка России, а также приобретенные Банком России долговые обязательства РФ, субъектов РФ и муниципальных образований при их первичном размещении не могут быть источниками финансирования дефицита бюджета.

Выделяют внутренние и внешние источники финансирования дефицита бюджета.

Внутренние источники финансирования дефицита федерального бюджета бывают следующих видов:

· кредиты, полученные РФ от кредитных организаций в национальной валюте;

· государственные займы, осуществляемые путем выпуска ценных бумаг от имени РФ;

· бюджетные ссуды и бюджетные кредиты, полученные от бюджетов других уровней бюджетной системы РФ;

· поступления от продажи имущества, находящегося в государственной собственности;

· сумма превышения доходов над расходами по государственным запасам и резервам;

· изменение остатков средств на счетах по учету средств федерального бюджета;

К внешним источникам финансирования дефицита федерального бюджета относятся:

· государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени РФ;

· кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте.

Внутренние источники финансирования дефицита бюджета субъекта Федерации выступают в следующих формах:

· государственные займы, осуществляемые путем выпуска ценных бумаг от имени субъекта РФ;

· бюджетные ссуды и бюджетные кредиты, полученные от бюджетов других уровней бюджетной системы РФ;

· кредиты, полученные от кредитных организаций;

· поступления от продажи имущества, находящегося в государственной собственности субъекта РФ;

· изменение остатков средств на счетах по учету средств бюджета субъекта РФ.

Внешние источники финансирования дефицита бюджета субъекта Федерации определяются в соответствии с законодательством РФ.

Источниками финансирования дефицита местного бюджета могут быть внутренние источники в следующих формах:

· муниципальные займы, осуществляемые путем выпуска муниципальных ценных бумаг от имени муниципального образования;

· кредиты, полученные от кредитных организаций;

· бюджетные ссуды и бюджетные кредиты, полученные от бюджетов других уровней бюджетной системы РФ;

· поступления от продажи имущества, находящегося в муниципальной собственности;

· изменение остатков средств на счетах по учету средств местного бюджета.

БК РФ установил размер дефицита федерального бюджета, который не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ.

Размер дефицита бюджета субъекта РФ не может превышать 15 процентов объема доходов бюджета субъекта РФ без учета финансовой помощи из федерального бюджета. Поступления из источников финансирования дефицита бюджета субъекта РФ могут направляться на финансирование исключительно инвестиционных расходов и не могут быть использованы для финансирования расходов на обслуживание и погашение долга субъекта РФ.

Размер дефицита местного бюджета не может превышать 10 процентов объема доходов местного бюджета без учета финансовой помощи из федерального бюджета и бюджета субъекта РФ. Поступления из источников финансирования дефицита местного бюджета могут направляться на финансирование исключительно инвестиционных расходов и не могут быть использованы для финансирования расходов на обслуживание и погашение муниципального долга.

По законодательству РФ федеральный бюджет, бюджет субъекта РФ, местный бюджет должны быть составлены соответственно Правительством РФ, органом исполнительной власти субъекта РФ, органом местного самоуправления и утверждены законодательными (представительными) органами, представительным органом местного самоуправления без профицита бюджета.

Но если в процессе составления или рассмотрения проекта бюджета обнаруживается превышение доходов над расходами бюджета, до утверждения бюджета следует осуществить сокращение профицита бюджета в следующей последовательности:

- сократить привлечение доходов от продажи государственной или муниципальной собственности (для федерального бюджета – сократить привлечение доходов от реализации государственных запасов и резервов);

- предусмотреть направление бюджетных средств на дополнительное погашение долговых обязательств;

- увеличить расходы бюджета, в том числе за счет передачи части доходов бюджетам других уровней.

Если вышеперечисленные меры осуществлять нецелесообразно, следует сократить налоговые доходы бюджета путем внесения изменений и дополнений в налоговое законодательство РФ.

[1] БК РФ. Гл. 10.

[2] обязанность совершить расходование средств соответствующего бюджета в те-чение определенного срока.

[3] Финансово-кредитный энциклопедический словарь. Под ред. А.Г. Грязновой. – М.: Финансы и статистика, 2002.

Тема 6. Внебюджетные фонды РФ

6.1. Социально-экономическая сущность внебюджетных фондов

В результате ограниченности финансовых ресурсов у государства возникает необходимость их перераспределения, которое осуществляется в различных формах (фондовой и нефондовой).

Фонды – экономическая форма распределения стоимости общественного продукта, обусловленная необходимостью выделения относительно обособленных целевых частей в его составе.

Важным звеном финансовой системы являются внебюджетные фонды государства.

Внебюджетный фонд представляет собой фонд денежных средств, образуемый вне бюджета за счет специальных источников, находящийся в распоряжении государственных, региональных и местных органов самоуправления и имеющий целевое назначение.

Порядок образования и использования внебюджетных фондов регламентируется финансовым правом.

Внебюджетные фонды – один из методов перераспределения национального дохода органами власти в пользу определенных социальных групп населения. Они являются материально-вещественным воплощением финансовых отношений, которые складываются у государства, его федеральных и региональных органов, а также органов местного самоуправления с юридическими и физическими лицами по поводу обеспечения социальной, экономической, экологической и других видов защиты общества в целом и каждого из его граждан, улучшения социально-экономической среды обитания.

Государство мобилизует в фонды часть доходов организаций и населения для финансирования своих мероприятий. Внебюджетные фонды решают две важные задачи:

· обеспечение дополнительными средствами приоритетных сфер экономики;

· расширение социальных услуг населению.

Первоначально внебюджетные фонды появились в виде специальных фондов или особых счетов задолго до возникновения бюджета. Государственная власть с расширением своей деятельности нуждалась во все новых расходах, требовавших средств для их покрытия. Эти средства концентрировались в особых фондах, предназначенных для специальных целей. Такие фонды носили, как правило, временный характер. С выполнением государством намеченных мероприятий они заканчивали свое существование. В связи с этим количество фондов постоянно менялось.

С укреплением централизованного государства начинается период унификации специальных фондов. На основе объединения различных фондов и был создан государственный бюджет.

В современных условиях наряду с государственным бюджетом вновь повышается значение внебюджетных фондов.

Организационно-структурные изменения в РФ, выразившиеся в создании в начале 90-х годов государственных социальных внебюджетных фондов, неразрывно связаны с дальнейшими преобразованиями в этой области и, прежде всего, с созданием законодательства об обязательном социальном страховании, учитывающего произошедшие радикальные преобразования в нашем обществе.

На основе Закона РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991 года органы власти в рамках законодательства РСФСР могли образовывать целевые внебюджетные фонды, обладающие правом самостоятельного юридического лица и независимые от бюджетов соответствующих органов власти.

В настоящее время государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направленность использования денежных средств. Основными нормативными актами, регламентирующими функционирование внебюджетных фондов, является Конституция РФ, ФЗ «О некоммерческих организациях», ФЗ «О местном самоуправлении», ФЗ «Об общих принципах организации местного самоуправления в РФ», Бюджетный кодекс РФ (гл. 17), Положения правительства, указы Президента и др.

Внебюджетные фонды, являясь составной частью финансовой системы РФ, обладают рядом особенностей:

· учреждаются органами власти и управления и имеют строгую целевую направленность;

· денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет;

· денежные средства формируются в основном за счет обязательных отчислений юридических и физических лиц;

· страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы страховых взносов устанавливаются государством и являются обязательными;

· на отношения, связанные с исчислением, уплатой и взысканием взносов (налогов) в фонды, распространено большинство норм и положений Налогового кодекса РФ;

· денежные ресурсы фондов находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

· расходование средств из фондов осуществляется по распоряжению Правительства или специально уполномоченного на то органа (Правления фонда);

· являются юридическими лицами, освобождены от уплаты налогов и других обязательных платежей.

За счет средств внебюджетных фондов обычно финансируются мероприятия по обязательному социальному страхованию в отношении работающих граждан, а за счет средств бюджета – неработающих.

Внебюджетные фонды не подлежат непосредственно контролю со стороны законодательных органов власти, освобождены от уплаты налогов, сборов, пошлин. Они могут возникать и ликвидироваться лишь в связи условиями, определяющими потребность их существования. С помощью внебюджетных фондов возможно:

· влиять на процесс производства путем финансирования, субсидирования, кредитования;

· обеспечивать природоохранные мероприятия, финансируя их за счет штрафов за загрязнение окружающей среды;

· оказывать социальные услуги населению за счет выплаты социальных пособий, пенсий;

· предоставлять займы зарубежным партнерам.

В зависимости от целевого назначения они делятся на экономические, социальные, научно-технические, внешнеэкономические, экологические, культурно-просветительные и др.

В соответствии с уровнем управления – на государственные и региональные.

В зависимости от периода функционирования – бессрочного, краткосрочного и долгосрочного действия.

В России с 1996 г. стали создаваться и целевые бюджетные фонды, под которыми понимаются фонды денежных средств, образуемые в составе консолидированного бюджета РФ за счет целевых источников средств предназначенные для финансирования целевых общегосударственных и территориальных расходов (Фонд развития таможенной системы РФ, Государственный фонд борьбы с преступностью, Фонд службы налоговой полиции и др.). С 2001 г. они были упразднены, кроме Фонда Минфина РФ по атомной энергии. Денежные средства фондов были переданы соответствующим министерствам и ведомствам.

Рассмотрим более подробно особенности функционирования государственных внебюджетных фондов, являющихся составной частью системы обязательного социального страхования.

6.2. Система обязательного социального страхования

Зарождение социального обеспечения в каждой стране происходило в соответствии с конкретными условиями и имеет глубокие исторические корни. Несмотря на определенные различия в подходах, методах, а также в организационном оформлении, в основе его формирования есть немало общего, вытекающего из самой сути человеческой природы. Процесс развития цивилизации на нашей планете свидетельствует о том, что такие черты, как сострадание, сопереживание, сочувствие, свойственны каждому народу и проявлялись уже на самых ранних стадиях общественного развития. Постепенно забота о детях, инвалидах становилась нравственной нормой, показателем здоровья любого цивилизованного общества.

Система обязательного социального страхования в нашей стране была сформирована в советский период. Заложенные в это время подходы к видам и механизмам социального обеспечения застрахованных в ряде случаев сохраняются и в период построения рыночной экономики.

Как известно, рынок играет позитивную роль и негативную роль в социально-экономической жизни общества.

Позитивная роль рынка состоит в том, что он:

· обеспечивает свободу выбора и действий производителей и потребителей, развивает инициативу, предприимчивость;

· рационально распределяет трудовые, материальные и денежные ресурсы, направляя их на производство необходимых обществу продуктов;

· оперативно изменяет объем и структуру предложения, приспосабливая ее к платежеспособному спросу, обеспечивая корректировку равновесия; способствует НТР;

· заставляет потребителя выбирать рациональную структуру потребления, ориентируясь на цены, соответствующие затратам;

· оздоравливает экономику, очищая ее от нежизнеспособных неустойчивых хозяйственных единиц, повышает устойчивость всего хозяйства в целом;

· повышает эффективность хозяйственной деятельности и является стихийным регулятором воспроизводственного процесса.

Негативная роль рынка проявляется в том, что он:

· стимулирует чрезмерность в личном потреблении; не имеет механизмов защиты окружающей среды;

· не обеспечивает сохранение невоспроизводимых ресурсов;

· не способен формировать оптимальные макроэкономические параметры, осуществлять крупные сдвиги в экономике, обеспечить равновесие национальной экономики;

· не содержит мотивации в реализации крупных научно-технических программ, фундаментальных исследований в подготовке научных кадров;

· не создает стимулов для производства товаров массового пользования – обороны, охраны общественного порядка, водоснабжения и др.;

· вызывает затраты на рекламу, ведущие к удорожанию продукции; не гарантирует право на труд, не может предотвращать массовую безработицу;

· не гарантирует право на доход, порождает поляризацию общества;

· не обеспечивает социальной защиты нетрудоспособных, безработных, многодетных семей, низкооплачиваемых слоев населения, не удовлетворяет их нужд в жилье, медицинских услугах, образовании, культуре и т. д.;

· порождает монополизм, инфляцию, кризис перепроизводства.

Поэтому государство берет на себя выполнение таких функций, как регулирование экономики, социальную, оборонную, управленческую и др.

Конституция РФ гарантирует право на труд, отдых, охрану здоровья, социальное обеспечение в старости, в случае болезни, утраты трудоспособности и потери кормильца, право на жилище, на образование, на пользование достижениями культуры, право участия в управлении государством и общественными делами и т. д.

В настоящее время в РФ действующие до 2000 г. внебюджетные фонды утратили свою автономность и были консолидированы в бюджетах соответствующего уровня. Исключение составили три государственных внебюджетных фонда социального назначения – пенсионный, социального страхования, обязательного медицинского страхования. Они предназначены для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Эти фонды представляют собой основу обязательного социального страхования, являющегося частью государственной системы социальной защиты населения, специфика которой состоит в осуществлении в соответствии с федеральным законом страхования возможного изменения материального и (или) социального положения граждан, в том числе по независящим от них обстоятельствам.

Мировой опыт в области социального страхования подтверждает, что по сравнению с другими формами коллективного социального обеспечения (например, социальной помощью или корпоративными системами) данный институт защиты обладает важными преимуществами:

- трудящиеся (от которых, как правило, требуется внесение страховых взносов) вовлекаются – материально и морально – в процесс защиты своего здоровья и поддержания трудоспособности;

- создаются специализированные (а потому высокоэффективные) страховые учреждения, занимающиеся исключительно организацией профилактики, медицинским обслуживанием и денежными выплатами, которые осуществляются одной и той же организацией, что обеспечивает максимум удобства для страхуемых;

- гарантируются («материализуются») конституционные права граждан, делающих страховые взносы, что защищает их от произвольных решений органа, отвечающего за выплату пособий;

- выплаты гарантируются путем выделения определенных ресурсов и распределения расходов в течение длительного периода в соответствии со страховыми расчетами.

Важной особенностью социального обеспечения являются принципы его построения:

· устойчивость финансовой системы обязательного социального страхования, обеспечиваемая на основе эквивалентности страхового обеспечения и страховых взносов;

· всеобщий обязательный характер социального страхования, доступность для застрахованных лиц реализации своих социальных гарантий;

· государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных страховых рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика;

· государственное регулирование системы обязательного социального страхования;

· паритетность участия представителей обязательного социального страхования в органах управления системы обязательного социального страхования;

· обязательность уплаты страхователями страховых взносов обязательного социального страхования;

· ответственность за целевое использование средств обязательного социального страхования;

· обеспечение надзора и общественного контроля;

· автономность финансовой системы обязательного социального страхования.

Субъектами обязательного социального страхования являются:

- страхователи – организации и граждане, обязанные уплачивать страховые взносы (обязательные платежи);

- страховщики – некоммерческие организации, создаваемые для обеспечения прав застрахованных лиц по обязательному социальному страхованию при наступлении страховых случаев;

- застрахованные лица – граждане РФ, а также иностранные граждане, у которых отношения по обязательному социальному страхованию возникают в соответствии с законодательством.

Посредническая деятельность в системе обязательного социального страхования не допускается.

Социальное страхование направлено на защиту от социальных страховых рисков, к которым относятся риски, связанные с:

- необходимостью получения медицинской помощи;

- временной нетрудоспособностью;

- трудовым увечьем и профессиональным заболеванием;

- материнством;

- инвалидностью;

- наступлением старости;

- потерей кормильца;

- признанием безработным;

- смертью застрахованного лица или нетрудоспособных членов его семьи, находящихся на его иждивении.

Каждому виду страхового риска соответствует определенный вид страхового обеспечения по обязательному социальному страхованию:

- оплата медицинскому учреждению расходов, связанных с предоставлением застрахованному лицу необходимой медицинской помощи;

- пенсия по старости, по инвалидности, по случаю потери кормильца;

- пособие по временной нетрудоспособности, в связи с трудовым увечьем и профессиональным заболеванием, по беременности и родам, по уходу за ребенком до достижения им полутора лет, по безработице

и др.;

- пособие на санаторно-курортное лечение;

- социальное пособие на погребение;

- оплата путевок на санаторно-курортное лечение и оздоровление работников и членов их семей.[1]

Внебюджетные фонды составляют и исполняют свои бюджеты, что является составной частью бюджетного процесса в РФ.

Проекты бюджетов государственных внебюджетных фондов составляются органами управления указанных фондов и представляются органами исполнительной власти на рассмотрение законодательных (представительных) органов в составе документов и материалов, представляемых одновременно с проектами соответствующих бюджетов на очередной финансовый год.

Бюджеты государственных внебюджетных фондов РФ рассматриваются и утверждаются Федеральным Собранием в форме федеральных законов одновременно с принятием федерального закона о федеральном бюджете на очередной финансовый год.

Проекты бюджетов территориальных государственных внебюджетных фондов представляются органами исполнительной власти субъектов РФ на рассмотрение законодательных (представительных) органов субъектов РФ одновременно с представлением проектов законов субъектов РФ о бюджете на очередной финансовый год и утверждаются одновременно с принятием законов субъектов РФ о бюджете на очередной финансовый год.[2]

Исполнение бюджетов государственных внебюджетных фондов осуществляется Федеральным казначейством РФ.

Отчет об исполнении бюджета государственного внебюджетного фонда составляется органом управления фонда и представляется Правительством РФ на рассмотрение и утверждение Федеральному Собранию в форме федерального закона.

Отчет об исполнении бюджета территориального государственного внебюджетного фонда составляется органом исполнительной власти субъекта РФ на рассмотрение и утверждение законодательному (представительному) органу субъекта РФ в форме закона субъекта РФ.

Контроль за исполнением бюджетов государственных внебюджетных фондов осуществляется органами, обеспечивающими контроль за исполнением бюджетов соответствующего уровня бюджетной системы РФ, в порядке, установленным БК РФ.

Порядок и сроки представления отчетности государственных внебюджетных фондов, в том числе публикуемой, также определяются в соответствии БК РФ.

В бюджетах внебюджетных фондов отражаются их доходы и расходы.

Доходы государственных внебюджетных фондов формируются за счет обязательных платежей, добровольных взносов физических и юридических лиц и других доходов, предусмотренных законодательством РФ.

Сбор и контроль за поступлением обязательных платежей в государственные внебюджетные фонды осуществляются тем же органом исполнительной власти, на который возложены функции сбора налогов в федеральный бюджет.

Расходы государственных внебюджетных фондов осуществляются исключительно на цели, определенные законодательством РФ, субъектов РФ, регламентирующим их деятельность, в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов РФ.

Разнообразие внебюджетных фондов обусловливает сложные многоступенчатые связи между ними и другими звеньями финансовой системы. Различают односторонние, двусторонние и многосторонние финансовые связи.

При односторонних связях денежные средства идут в одном направлении: от финансовых звеньев к внебюджетному фонду. Такая связь появляется при формировании фондов или использования ими средств.

При двусторонних связях денежный поток движется между внебюджетными фондами и другими звеньями финансовой системы в двух направлениях. Так фонды обязательного социального страхования образуются не только за счет страховых взносов, но и средств федерального бюджета. Одновременно при наличии активного сальдо они приобретают государственные ценные бумаги и становятся кредитором бюджета.

При многосторонних связях один внебюджетный фонд одновременно приходит в соприкосновение с разными финансовыми звеньями и другими внебюджетными фондами, т. е. деньги движутся в разных направлениях между ними.

6.3. Источники формирования финансовых ресурсов внебюджетных фондов

Внебюджетные фонды создаются двумя путями:

· один путь – это выделение из бюджета определенных расходов, имеющих особо важное значение;

· другой – формирование внебюджетного фонда с собственными источниками доходов для достижения определенных целей.

Поскольку внебюджетные фонды предназначены для целевого использования, то обычно в названии фонда указана цель расходования средств.

Материальным источником доходов внебюджетных фондов является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. Основные методы мобилизации национального дохода и в процессе его перераспределения при формировании фондов – специальные налоги и сборы, средства из бюджета и займы.

Специальные налоги и сборы устанавливаются законодательной властью. Значительное количество фондов формируется за счет средств федерального, региональных и местных бюджетов. Средства бюджетов поступают в форме безвозмездных субсидий или определенных отчислений от налоговых доходов бюджета. Доходами внебюджетных фондов могут выступать и заемные средства. Имеющееся у бюджетов внебюджетных фондов положительное сальдо может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов.

Источниками поступления денежных средств в бюджеты обязательного социального страхования, как правило, являются:

- страховые взносы, налоги (единый социальный налог);

- дотации, другие средства федерального бюджета, а также средства иных бюджетов;

- штрафные санкции и пеня;

- денежные средства, возмещаемые страховщиками в результате регрессных требований к ответственным за причинение вреда застрахованным лицам,

- доходы от размещения временно свободных средств обязательного социального страхования.

В бюджеты государственных внебюджетных фондов подлежат зачислению распределяемые органами Федерального казначейства по уровням бюджетной системы РФ налоговые доходы от следующих налогов, предусмотренных специальными налоговыми режимами:

1) единого налога, взимаемого в связи с применением упрощенной системы налогообложения:

· в бюджет Федерального фонда обязательного медицинского страхования – по нормативу 0,5 процента;

· в бюджеты территориальных фондов обязательного медицинского страхования – по нормативу 4,5 процента;

· в бюджет Фонда социального страхования Российской Федерации – по нормативу 5 процентов;

2) минимального налога в связи с применением упрощенной системы налогообложения:

· в бюджет Пенсионного фонда Российской Федерации – по нормативу 60 процентов;

· в бюджет Федерального фонда обязательного медицинского страхования – по нормативу 2 процента;

· в бюджеты территориальных фондов обязательного медицинского страхования – по нормативу 18 процентов;

· в бюджет Фонда социального страхования Российской Федерации – по нормативу 20 процентов;

3) единого налога на вмененный доход для отдельных видов деятельности:

· в бюджет Федерального фонда обязательного медицинского страхования – по нормативу 0,5 процента;

· в бюджеты территориальных фондов обязательного медицинского страхования – по нормативу 4,5 процента;

· в бюджет Фонда социального страхования Российской Федерации – по нормативу 5 процентов;

4) единого сельскохозяйственного налога:

· в Федеральный фонд обязательного медицинского страхования – по нормативу 0,2 процента;

· в территориальные фонды обязательного медицинского страхования – по нормативу 3,4 процента;

· в Фонд социального страхования Российской Федерации – по нормативу 6,4 процента.[3]

Источниками формирования финансовых ресурсов внебюджетных фондов также могут быть добровольные взносы физических и юридических лиц.

Обособление источников финансирования целевых мероприятий от бюджетных ресурсов позволяет:

· во-первых, расширить состав средств, направляемых на их обеспечение (за счет дополнительно выявленных доходов и сэкономленных финансовых ресурсов, добровольных взносов и пожертвований юридических и физических лиц, доходов от займов и проведения денежно-вещевых лотерей и других источников);

· во-вторых, гарантировать целевое использование ресурсов в полном объеме их поступлений. В условиях обезличивания поступающих в бюджет финансовых ресурсов такой гарантии целевого использования средств, да еще и в полном их объеме, никто дать не может. В механизме формирования и использования внебюджетных фондов наиболее полно материализуется на практике тот правовой режим, который гарантирует защиту интересов каждого конкретного человека и территории.

Значение обособленного функционирования внебюджетных фондов особенно возрастает в условиях экономической и финансовой нестабильности в стране. Автономный статус внебюджетных фондов позволяет гарантировать своевременное финансирование важнейших социальных мероприятий.

6.4. Пенсионный фонд РФ

Прослеживая эволюцию отношения общества к людям, не способным зарабатывать себе на жизнь по причине преклонного возраста, уровню и масштабам заботы о стариках трудно дать однозначную оценку. С одной стороны, и в Древней Греции, и в Древнем Риме сохранялось привилегированное положение старых людей, сложившееся еще при первобытнообщинном строе. Но с другой стороны, власть стариков и уважение к ним еще отнюдь не означали проявления заботы о широких массах людей преклонного возраста. Свободные граждане могли рассчитывать на весьма малую помощь со стороны общества. Так, в Афинах существовало подобие пенсионной системы, обеспечивавшей граждан, «которые вследствие телесной слабости и дряхлости не могли зарабатывать себе хлеба», небольшим ежедневным пособием.

Организация государственной системы помощи старикам появилась намного позже, чем аналогичные формы общественной заботы о детях.

В 1891 году в Дании был принят закон, фактически предопределивший переход от страхования на случай старости к прямому пенсионному обеспечению без каких-либо предварительных взносов со стороны пенсионера. Согласно этому закону, каждый гражданин, достигший 60-летнего возраста, имел право на получение пожизненной пенсии, выплачивавшейся за счет средств государственного казначейства и доходов местных общин. Впервые в истории старость была признана законным основанием для гарантированной помощи со стороны государства в виде пенсии.

Слово «пенсия» (от латинского «Pensio» – платеж) означает ежемесячные денежные выплаты гражданам в целях компенсации заработка или иного дохода, получаемого ими перед установлением пенсии в целях предоставления им средств к существованию.

Наиболее значимое для России событие, касающееся формирования пенсионной системы, произошло 6 декабря 1827 г. Именно в этот день император Николай I утвердил «Устав о пенсиях и единовременных пособиях государственным (военным и гражданским) служащим» и подписал указ Правительствующему Сенату «к приведению его в действие» с 1 января 1828 г. Пенсии и пособия государственным служащим в России выплачивались и ранее, но правила, по которым эти выплаты производились, не имели надлежащей определенности.

Принципиальные положения пенсионного законодательства оставались неизменными в течение многих лет.

В составе мер по социальной защите населения важнейшее место занимают государственные пенсии. Социальная значимость пенсионного обеспечения велика – в России оно затрагивает жизненно важные интересы почти 40 миллионов престарелых, инвалидов и членов семей, потерявших кормильцев.

В последние годы государственная пенсионная система переживает кризис, который был вызван резким скачком цен в 1992 г., не сопровождавшимся принятием действенных мер по поддержанию покупательной способности пенсии. Доходы пенсионеров хронически отстают от уровня цен. Реальное содержание среднего размера пенсии по старости (с учетом компенсации) сейчас в несколько раз ниже (в сопоставимых ценах), чем до начала либерализации цен в 1992 г.

Средний размер пенсий, который в состоянии выплачивать государство, можно рассчитать исходя из макроэкономических показателей, усредненных по всем ее получателям, по формуле:

П ср. = (ВВП/Ч раб.) × К × (Ч раб./Ч пенс.),

где: П ср. – средний размер пенсии;

К – доля ВВП, идущая на выплату пенсий;

Чраб. – количество работающих (занятого населения), которые создают ВВП;

Ч пенс. – количество пенсионеров.

Первая составляющая формулы характеризует производительность труда в стране. Вторая – определяет ту долю, которую общество считает возможным направить на пенсионное обеспечение. Третья – показывает соотношение количества работающих к количеству пенсионеров.

В целом, как видно, основным фактором, влияющим на размер пенсии, является производительность труда и общее состояние экономики.

Повышению пенсии будет способствовать переход на страховую систему пенсионного обеспечения, при котором размер пенсии зависит от количества лет уплаты взносов и от их суммы.[4]

В последнее время особенно актуальной для обсуждения становится тема пенсионной реформы.

На протяжении последних десяти лет реформа пенсионной системы декларируется в качестве одной из первоочередных задач социальной политики. Это обусловлено тем, что существующая пенсионная система не удовлетворяет общество. Кроме того, в среднесрочной перспективе возможно нарушение ее финансового равновесия, прежде всего из-за изменения возрастной структуры населения, ухудшения количественного соотношения между занятыми и пенсионерами.

Выработка оптимальной стратегии реформирования предполагает, в том числе, и выбор методологии оценки совокупности факторов, влияющих на состояние пенсионной системы.

Пенсионная система России является составной частью государственного социального обеспечения. Основные принципы пенсионного обеспечения в нашей стране – всеобщность, обязательность, гарантированность, независимость от форм собственности – соответствуют международной практике.

Система государственного пенсионного обеспечения в СССР основывалась на принципе солидарности поколений и носила распределительный характер. Младшее поколение трудилось и уплачивало страховые взносы, за счет которых выплачивались пенсии старшему поколению. Организация современной системы пенсионного обеспечения в России началась с создания Пенсионного фонда РФ (ПФР) и ее перехода на накопительный принцип. Ее главная особенность состоит в том, что работник должен накапливать свою будущую пенсию самостоятельно на собственном индивидуальном счете в специализированной страховой компании. Участие государства при этом сводится к контролю за деятельностью этой компании и обеспечению правовых гарантий для пенсионных накоплений. При этом делается упор на возрастание «инвестиционной заинтересованности» пенсионных накоплений, которые должны оживить переходную экономику.

В настоящее время управление финансами пенсионного обеспечения в государственном масштабе осуществляет Пенсионный фонд России, образованный в соответствии с Постановлением Верховного Совета РСФСР от 22 декабря 1990 года № 442-1 как самостоятельное финансово-кредитное учреждение, осуществляющее свою деятельность в целях государственного управления пенсионным обеспечением.

Основные функции Пенсионного фонда:

· сбор и аккумуляция страховых взносов, финансирование расходов;

· организация работы по взысканию с лиц, виновных в причинении вреда здоровью работников, сумм государственных пенсий по инвалидности, профессиональным заболеваниям;

· капитализация средств ПФР, привлечение в него добровольных взносов физических и юридических лиц;

· совместный с налоговыми органами контроль за поступлением страховых вносов в ПФР и за правильным и рациональным их расходованием;

· организация государственного банка данных по всем категориям плательщиков взносов;

· межгосударственное и международное сотрудничество РФ по вопросам пенсионного обеспечения, разработка договоров и соглашений по вопросам пенсий и пособий;

· изучение и обобщение практики применения нормативных актов по вопросам уплаты страховых взносов в ПФР и внесение предложений по ее совершенствованию;

· научно-исследовательская работа в области государственного пенсионного страхования;

· проведение разъяснительной работы среди населения и юридических лиц по вопросам пенсионного страхования.

Деятельность пенсионного фонда регламентировалось Положением о Пенсионном фонде России, утвержденном Постановлением Верховного Совета РФ от 27.12.91 № 2122-1 в соответствии с пунктом 3 которого ПФР обеспечивал контроль (с участием налоговых органов) за своевременным и полным поступлением в ПФР страховых взносов.

К законодательству об обязательном пенсионном страховании также относится Конституция РФ, ФЗ РФ «Об основах обязательного социального страхования», «О трудовых пенсиях в РФ», «Об управлении средствами государственного пенсионного обеспечения (страхования) в РФ», «Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования», «Об обязательном пенсионном страховании» и др.

ФЗ-167 «Об обязательном пенсионном страховании в РФ» был принят 15 декабря 2001 г. Он установил основы государственного регулирования обязательного пенсионного страхования в РФ, правоотношения в системе обязательного пенсионного страхования, а также определил правовое положение субъектов обязательного пенсионного страхования, основания возникновения и порядок осуществления их прав и обязанностей, ответственность субъектов обязательного пенсионного страхования.

В соответствии с ним субъектами обязательного пенсионного страхования являются федеральные органы государственной власти, страхователи, страховщик и застрахованные лица.

Обязательное пенсионное страхование в РФ осуществляется страховщиком, которым является Пенсионный фонд РФ. Пенсионный фонд РФ (государственное учреждение) и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в РФ, в которой нижестоящие органы подотчетны вышестоящим. Государство несет субсидиарную ответственность по обязательствам Пенсионного фонда РФ перед застрахованными лицами.

Страхователями по обязательному пенсионному страхованию выступают:

1) лица, производящие выплаты физическим лицам, в том числе:

- организации,

- индивидуальные предприниматели,

- физические лица;

2) индивидуальные предприниматели, адвокаты.

Частные детективы и занимающиеся частной практикой нотариусы приравниваются к индивидуальным предпринимателям. К страхователям также приравниваются физические лица, добровольно вступающие в правоотношения по обязательному пенсионному страхованию.

Если страхователь одновременно относится к нескольким категориям страхователей, то исчисление и уплата страховых взносов производятся им по каждому основанию.

Застрахованные лица – лица, на которых распространяется обязательное пенсионное страхование. Застрахованными лицами являются граждане РФ, а также проживающие на территории РФ иностранные граждане и лица без гражданства:

· работающие по трудовому договору или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг, а также по авторскому и лицензионному договору;

· самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, частные детективы, занимающиеся частной практикой нотариусы, адвокаты);

· являющиеся членами крестьянских (фермерских) хозяйств;

· работающие за пределами территории РФ;

· являющиеся членами родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования;

· иные категории граждан, у которых возникают отношения по обязательному пенсионному страхованию.

Страховым риском признается утрата застрахованным лицом заработка (выплат, вознаграждений в пользу застрахованного лица) или другого дохода в связи с наступлением страхового случая.

Страховым случаем признаются достижение пенсионного возраста, наступление инвалидности, потеря кормильца.

Обязательным страховым обеспечением по обязательному пенсионному страхованию считается:

· страховая и накопительная части трудовой пенсии по старости;

· страховая и накопительная части трудовой пенсии по инвалидности;

· страховая часть трудовой пенсии по случаю потери кормильца;

· социальное пособие на погребение умерших пенсионеров, не работавших на день смерти.

Суммы страховых взносов, поступившие за застрахованное лицо в бюджет Пенсионного фонда РФ, учитываются на его индивидуальном лицевом счете.

Объектом обложения страховыми взносами и базой для начисления страховых взносов являются объект налогообложения и налоговая база по единому социальному налогу (взносу).

Регистрация страхователей в территориальных органах страховщика является обязательной и осуществляется в тридцатидневный срок.

К полномочиям федеральных органов государственной власти по обязательному пенсионному страхованию в РФ относятся:

· установление порядка принятия бюджета Пенсионного фонда РФ и порядка его исполнения;

· утверждение бюджета Пенсионного фонда РФ и отчета о его исполнении;

· определение порядка и условий формирования и инвестирования средств пенсионных накоплений;

· определение порядка хранения средств обязательного пенсионного страхования;

· управление системой обязательного пенсионного страхования;

· обеспечение финансовой устойчивости и сбалансированности системы обязательного пенсионного страхования, в том числе путем обеспечения поступления обязательных платежей в объеме, предусмотренном бюджетом Пенсионного фонда РФ;

· определение порядка использования временно свободных средств обязательного пенсионного страхования;

· осуществление государственного надзора и контроля за реализацией прав застрахованных лиц на получение трудовой пенсии, в том числе ее накопительной составляющей.

Законодательством также установлены права и обязанности страховщика и страхователя.

Бюджет Пенсионного фонда РФ составляется страховщиком на финансовый год с учетом обязательного сбалансирования доходов и расходов этого бюджета.

При формировании бюджета Пенсионного фонда РФ на очередной финансовый год устанавливается норматив оборотных денежных средств.

Бюджет Пенсионного фонда РФ и отчет о его исполнении утверждаются ежегодно по представлению Правительства РФ федеральными законами в порядке, определяемом Бюджетным кодексом РФ.

Бюджет Пенсионного фонда РФ является консолидированным.

В составе бюджета Пенсионного фонда РФ отдельно учитываются суммы страховых взносов на накопительную часть трудовой пенсии, средства, направляемые на инвестирование, выплаты за счет средств пенсионных накоплений, а также расходы бюджета Пенсионного фонда РФ, связанные с формированием и инвестированием средств пенсионных накоплений, ведением специальной части индивидуальных лицевых счетов и выплатой накопительной части трудовой пенсии.

Денежные средства обязательного пенсионного страхования хранятся на счетах Пенсионного фонда РФ, открываемых в учреждениях Центрального банка РФ, а при отсутствии учреждений Центрального банка РФ на счетах, открываемых в кредитных организациях, перечень которых на конкурсной основе определяется Правительством РФ.

Плата за банковские услуги по операциям со средствами обязательного пенсионного страхования не взимается.

Бюджет Пенсионного фонда РФ формируется за счет:

· страховых взносов;

· средств федерального бюджета;

· сумм пеней и иных финансовых санкций;

· доходов от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования;

· добровольных взносов физических лиц и организаций, уплачиваемых ими не в качестве страхователей или застрахованных лиц;

· иных источников, не запрещенных законодательством РФ.

Средства федерального бюджета, выделяемые на выплату базовой части трудовых пенсий и пенсий по государственному пенсионному обеспечению, установленных в соответствии с Федеральными законами «О трудовых пенсиях в РФ» и «О государственном пенсионном обеспечении в РФ», включая организацию их доставки, на возмещение уплаты страховых взносов за период ухода за ребенком до достижения им возраста полутора лет и период прохождения военной службы по призыву в объеме, предусмотренном федеральным законом включаются в состав доходной и расходной частей бюджета Пенсионного фонда РФ.

Порядок возмещения указанных средств определяется федеральным законом.

Расходование средств бюджета Пенсионного фонда РФ имеет целевое назначение, и средства фонда направляются на:

· выплату в соответствии с законодательством РФ и международными договорами РФ трудовых пенсий и социальных пособий на погребение умерших пенсионеров, не работавших на день смерти;

· доставку пенсий, выплачиваемых за счет средств бюджета Пенсионного фонда РФ;

· финансовое и материально-техническое обеспечение текущей деятельности страховщика (включая содержание его центральных и территориальных органов);

· иные цели, предусмотренные законодательством РФ об обязательном пенсионном страховании.

Расходы, не предусмотренные бюджетом Пенсионного фонда РФ на соответствующий год, осуществляются только после внесения изменений в указанный бюджет в установленном федеральным законом порядке.

Средства, образовавшиеся в результате превышения сумм поступлений единого социального налога (взноса) в части, зачисляемой в федеральный бюджет, над расходами, осуществляемыми на финансирование выплаты базовой части трудовой пенсии, зачисляются в бюджет Пенсионного фонда РФ в полном объеме. Указанные средства расходуются в следующем порядке:

· на возмещение недостатка средств бюджета Пенсионного фонда РФ на выплату страховой части трудовой пенсии;

· на дополнительное повышение базовой части трудовой пенсии исходя из инфляции на очередной финансовый год.

Порядок использования временных свободных средств Пенсионного фонда РФ определяется федеральным законом.

Ответственность за нецелевое расходование денежных средств Пенсионного фонда РФ определяется в соответствии с законодательством РФ.

В приложении 3 и 4 (см. дополнительные материалы) представлены доходы и расходы бюджета пенсионного фонда РФ за 2005 г.

Для обеспечения в среднесрочной и долгосрочной перспективах финансовой устойчивости системы обязательного пенсионного страхования в случае возникновения профицита бюджета Пенсионного фонда РФ создается резерв, формирование и расходование которого определяются Федеральным законом о бюджете Пенсионного фонда РФ.

Порядок формирования и индексации расчетного пенсионного капитала определяется следующим образом.

Расчетный пенсионный капитал формируется из общей суммы страховых взносов и иных поступлений на финансирование страховой части трудовой пенсии, поступивших за застрахованное лицо в бюджет Пенсионного фонда РФ, на основании данных индивидуального (персонифицированного) учета, подтвержденных данными органов федерального казначейства Министерства финансов РФ.

Учет страховых взносов, включаемых в расчетный пенсионный ка-питал, осуществляется в порядке, определяемом Правительством РФ.

Индексация расчетного пенсионного капитала осуществляется в порядке, установленном для индексации страховой части трудовой пенсии в соответствии с Федеральным законом «О трудовых пенсиях в РФ».

Контроль за использованием средств бюджета Пенсионного фонда РФ осуществляется Счетной палатой РФ в соответствии с законодательством РФ, а также наблюдательным советом страховщика, создаваемым в порядке, определяемом Правительством РФ.

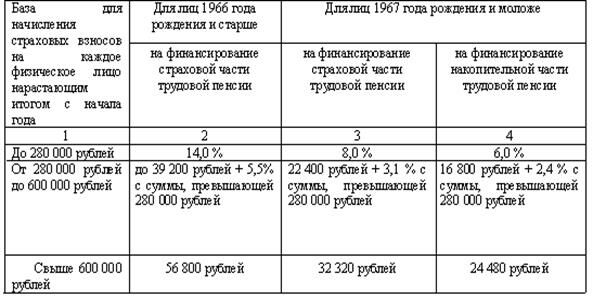

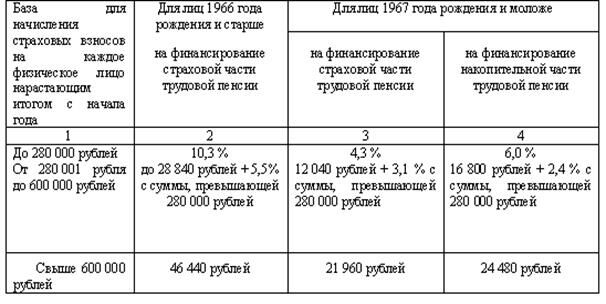

Тариф страхового взноса это размер страхового взноса на единицу измерения базы для начисления страховых взносов.[5]

Применяются следующие тарифы страховых взносов:

1) для выступающих в качестве работодателей страхователей, за исключением выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств:

Таблица 4

2) для выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств:

Таблица 5

Контроль за уплатой страховых взносов на обязательное пенсионное страхование осуществляется налоговыми органами в порядке, определяемом законодательством РФ, регулирующим деятельность налоговых органов.

Взыскание недоимки по страховым взносам и пеней осуществляется органами Пенсионного фонда РФ в судебном порядке.

Исполнение обязанности по уплате страховых взносов обеспечивается пенями.

Пенями признается установленная денежная сумма, которую страхователь должен выплатить в случае уплаты причитающихся сумм страховых взносов в более поздние по сравнению с установленными сроки.