Цена капитала и управление его структурой

Глава 4 цена капитала и управление его структурой

4.1. Экономическая природа капитала (понятие и классификация)

Трактовка капитала как экономической категории осуществляется в рамках двух концепций: физической природы капитала и финансовой природы капитала.

В рамках физической концепции капитал рассматривается в широком смысле как совокупность ресурсов, являющихся универсальным источником доходов общества, и подразделяется на: личностный (не отчуждаемый от его носителя, т. е. человека), частный и публичных союзов включая государство.

Согласно финансовой концепции капитал в приложении к фирме трактуется как финансовые ресурсы, прямо или косвенно инвестированные собственниками фирмы в ее активы; иными словами, капитал можно в этом случае охарактеризовать как интерес собственников фирмы в ее совокупных активах. (3, с. 262-264)

С позиции финансового менеджмента капитал выражает общую величину средств в денежной, материальной и нематериальной формах, вложенных в активы (имущество) корпорации. С позиций корпоративных финансов капитал отражает денежные (финансовые) отношения, возникающие между корпорацией и другими субъектами хозяйствования по поводу его формирования и использования.

В результате вложения капитала образуется основной и оборотный капитал. В процессе функционирования основной капитал принимает форму внеоборотных активов, а оборотный капитал — форму оборотных активов.

Капитал — это богатство, используемое для его собственного увеличения (самовозрастания). Инвестирование капитала в производственно-торговый процесс формирует прибыль предпринимателя.

По форме вложения выделяют предпринимательский и ссудный капитал. Предпринимательский капитал авансируют в реальные (капитальные), нематериальные и финансовые активы корпорации с целью извлечения прибыли и получения прав управления ею. Ссудный капитал — это денежный капитал, предоставленный в кредит на условиях возвратности, платности, срочности и обеспеченности залогом. Ссудный капитал выступает на кредитном рынке как товар, а его ценой является процент.

Рекомендуемые материалы

Цена капитала означает, сколько следует заплатить (отдать) денежных средств за привлечение определенной суммы капитала.

Цена собственного капитала. — это сумма дивидендов по акциям для акционерного капитала или сумма прибыли, выплаченная по паевым вкладам и связанным с ними расходам.

Цена заемного капитала - сумма процентов, уплаченных за кредит или облигационный заем, и связанных с ними затрат.

Цена привлеченного капитала — это стоимость кредиторской задолженности. Она представляет собой сумму штрафных санкций за кредиторскую задолженность, не погашенную в срок более трех месяцев после возникновения или в срок, определенный договором (контрактом).

Итак, капитал — это источники средств корпорации (пассивы баланса), приносящие доход.

Капитал — главный измеритель рыночной стоимости фирмы (корпорации). Прежде всего это относится к собственному капиталу, определяющему объем чистых активов. В то же время объем используемого собственного капитала характеризует параметры привлечения заемного капитала, способного приносить дополнительную прибыль.

Важным измерителем эффективности производственной и коммерческой деятельности корпорации является динамика капитала. Способность собственного капитала к самовозрастанию характеризует приемлемый уровень формирования чистой прибыли корпорации, ее способность поддерживать финансовое равновесие за счет собственных источников. Снижение удельного веса собственного капитала в его общем объеме свидетельствует о потере финансовой независимости от внешних источников финансирования.

Капитал классифицируют по следующим признакам.

1. По принадлежности корпорации выделяют собственный и заемный капитал.

2. По целям использования выделяют производственный, ссудный и спекулятивный капитал. Спекулятивный капитал появляется на вторичном фондовом рынке вследствие существенного завышения стоимости обращающихся акций. Основная цель спекулятивных операций — извлечение максимального дохода (прибыли).

3. По формам инвестирования различают капитал в денежной, материальной и нематериальной формах, используемый для формирования уставного (складочного) капитала хозяйственных товариществ и обществ.

4. По объектам инвестирования различают основной и оборотный капитал. Основной капитал вложен во все виды внеоборотных активов (материальных и нематериальных), а оборотный капитал инвестирован в оборотные активы с различной степенью ликвидности (запасы, дебиторскую задолженность, финансовые вложения и денежные средства).

5. По формам собственности выделяют государственный, частный и смешанный капитал.

6. По организационно-правовым формам деятельности различают акционерный, паевой (складочный) и индивидуальный капитал, принадлежащий семейным хозяйствам.

7. По характеру участия в производственном процессе капитал подразделяют на функционирующий и бездействующий (основные средства, находящиеся в ремонте, резерве, на консервации, в незавершенном строительстве).

8. По характеру использования собственниками (владельцами) выделяют потребляемый и накапчиваемый (реинвестируемый) капитал. К потребляемому капиталу относят суммы, направляемые на выплату дивидендов и другие выплаты социального характера. К реинвестируемому капиталу относят нераспределенную прибыль отчетного года и прошлых лет.

9. По источникам привлечения в экономику страны — отечественный и иностранный капитал.

Капитал — это богатство, предназначенное для его собственного увеличения, и одновременно основной фактор производства.(1, с.193-196)

4.2. Способы и источники привлечения капитала

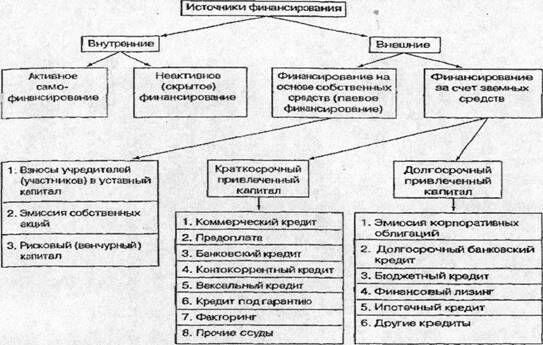

В России источники финансирования предприятий (корпораций) подразделяют на внутренние (собственный капитал) и внешние (заемный и привлеченный капитал с финансового рынка) (рис 4.1)

Внутреннее финансирование — это использование собственных средств, прежде всего чистой прибыли и амортизационных отчислений. При активном самофинансировании прибыли предприятия должно быть достаточно для уплаты налогов в бюджетную систему, дивидендов по акциям эмитента, расширения основных фондов и нематериальных активов, пополнения оборотных средств, выполнения социальных программ.

При неактивном (скрытом) финансировании возникают дополнительные источники вследствие заниженной оценки имущества (например, нематериальных активов), пониженных отчислений в резервные фонды, что не отражается в балансе предприятия.

Источники скрытого финансирования следующие:

♦ чистый оборотный капитал (разница между оборотными активами и краткосрочными обязательствами);

♦ оценочные резервы;

♦ задолженность участникам (учредителям) по выплате доходов;

♦ доходы будущих периодов;

♦ резервы предстоящих расходов;

♦ просроченная задолженность поставщикам и др.

Самофинансирование имеет ряд преимуществ:

1. За счет дополнительно образованного из чистой прибыли собственного капитала повышается финансовая устойчивость предприятия.

2. Формирование и использование собственных средств происходит стабильно в течение всего года.

3. Минимизируются затраты по внешнему финансированию (по обслуживанию долга кредиторам).

4. Упрощается процесс принятия управленческих решений по развитию предприятия за спет дополнительных инвестиций, так как источники покрытия инвестиционных затрат известны заранее.

Уровень самофинансирования предприятия зависит не только от его внутренних возможностей, но и от внешней среды (налоговой, амортизационной, бюджетной, таможенной и денежно-кредитной политики государства, конъюнктуры финансового рынка.

Рис 4.1 Источники финансирования предприятий (корпораций)

Внешнее финансирование — это использование средств государства, финансово-кредитных организаций, нефинансовых компаний и средств граждан.

Внешнее финансирование за счет собственных средств предполагает использование денежных ресурсов учредителей (участников) предприятия. Финансовое обеспечение предпринимательской деятельности данного вида часто бывает наиболее предпочтительным, так как обеспечивает финансовую независимость предприятия и облегчает условия получения банковских кредитов (в случае дефицита ликвидных средств).

Финансирование за счет заемного капитала — это предоставление денежных средств кредиторами на условии возвратности и платности Такое финансирование означает обычные кредитные отношения между заемщиком и заимодавцем, а не увеличение капитала предприятия путем вклада денежных средств

Предоставление предприятию кредита предполагает дополнительные затраты заемщика на его погашение и уплату процентов. В бухгалтерском учете проценты за кредит включаются в состав операционных расходов и тем самым понижают его налогооблагаемую прибыль.

Финансирование за счет заемных средств подразделяют на два вида.

1. финансирование за счет краткосрочного кредита,

2. финансирование за счет долгосрочного кредита.

Краткосрочный заемный капитал служит источником финансирования оборотных активов (товарно-материальных запасов, заделов незавершенного производства, сезонных затрат и др.) Краткосрочный привлеченный капитал (в форме кредита) банки предоставляют на условиях кредитного договора с заемщиком под реальное обеспечение его имущества. Долгосрочный привлеченный капитал (в форме кредита) направляют на обновление основного капитала и приобретение нематериальных активов

Капитальные вложения — это инвестиции в основной капитал. Сюда входят затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, на приобретение машин и оборудования, проектной продукции и др. Финансирование капиталовложений осуществляется как за счет собственных средств (нераспределенной прибыли и амортизационных отчислений), так и за счет привлеченных средств (инвесторов и кредиторов). (1, с.196-202)

4.3 Методологический подход к формированию капитала

Целенаправленное формирование и использование капитала корпорации определяет эффективность ее финансово-хозяйственной деятельности. Главной целью формирования капитала является удовлетворение потребностей фирмы в источниках финансирования активов.

Процесс формирования капитала основан на следующих принципах.

Первый принцип — это учет перспектив развития корпорации. Данная стратегия формирования капитала подразумевает включение в ТЭО и бизнес-план проекта по созданию нового предприятия специальных расчетов, касающихся прежде всего заемных и привлеченных источников.

В пассиве баланса в аналитических целях капитал группируют по времени погашения обязательств:

Краткосрочные пассивы - это обязательства, которые покрываются оборотными активами или погашаются в результате образования новых краткосрочных обязательств. Их обычно погашают в течение непродолжительного периода (в срок не более одного года).

Долгосрочные пассивы — это обязательства, которые погашаются в течение срока, превышающего один год. Основными видами этих обязательств являются долгосрочные кредиты и займы.

Собственный капитал охватывает источники собственных средств корпорации, к которым относят: уставный, добавочный, резервный капиталы, нераспределенную прибыль прошлых лет и отчетного года. Данные статьи в сумме представляют чистые активы акционерного общества.

Корпорация, использующая только собственный капитал, имеет максимальную финансовую устойчивость (коэффициент ее финансовой независимости близок к единице). Однако она ограничивает темпы своего будущего развития, так как, отказавшись от привлечения заемного капитала в период благоприятной рыночной конъюнктуры, лишается дополнительного источника финансирования активов (имущества). Особенно это относится к крупномасштабным инвестиционным проектам, которые часто невозможно реализовать только с помощью собственных средств.

Корпорация, привлекающая заемные средства в форме банковского кредита или облигационного займа, имеет более высокий финансовый потенциал для своего экономического роста и возможности увеличения доходности собственного капитала. Однако такая корпоративная группа в большой мере подвержена финансовым рискам и угрозе банкротства, если доля заемных средств в пассиве баланса превышает 50%.

Второй принцип формирования капитала – минимизация затрат на его формирование из различных источников (собственных, заемных и привлеченных), что достигается в процессе управления его стоимостью и структурой

Третий принцип — обеспечение рационального использования капитала в процессе хозяйственной деятельности. Данный принцип реализуется путем максимизации доходности собственного капитала при минимизации финансовых рисков. Важное значение имеет также ускорение оборачиваемости собственного капитала, что способствует росту его доходности.

Среди методов управления формированием капитала наиболее сложными являются проблемы минимизация стоимости (цены) капитала и оптимизации его структуры, которые требуют более детального изучения. (1, 202-205)

4.4. Средневзвешенная и предельная стоимость (цена) капитала

Управление капиталом (пассивом баланса) осуществляют с помощью оценки его стоимости. Стоимость капитала — это цена, которую уплачивает корпорация за привлечение капитала из различных источников. Концепция подобной оценки исходит из того, что капитал как один из факторов производства имеет определенную стоимость, которая существенно влияет па уровень текущих и инвестиционных затрат корпоративной группы. Данная концепция является одной из определяющих в системе управления корпоративными финансами.

Зарубежные экономисты неоднозначно трактуют стоимость капитала. Так, Ф. Ли Ченг и Д. И. Финнерти полагают, что «оценка издержек привлечения капитала, или стоимости капитала является важным этапом процесса принятия инвестиционных решений. Но оценка издержек привлечения капитала важна и при принятии других решений, например о выпуске облигаций, о приобретении оборудования или его аренде, о выборе инвестиционной стратегии. Наконец, главной целью финансового менеджмента является максимизация стоимости компании, а одним из методов достижения этой цели является сокращение издержек, в том числе издержек на привлечение капитала»

С. Росс считает, что «стоимость капитала о первую очередь зависит от метода использования займов, а не от их источников».

Ван Хорн отмечает, что «стоимость капитала - точная или предполагаемая прибыль, необходимая для различных типов финансирования. Общая стоимость капитала есть средняя взвешенная индивидуальных стоимостей» . Для корпорации в целом важна концентрация средств. Поэтому общая стоимость капитала как критерий принятия инвестиционных решений применима только в случаях, когда:

♦ активы компании одинаковы с точки зрения риска:

♦ инвестиционные предложения, которые оценивают и рассматривают, имеют равную степень риска.

Далее рассматриваются важнейшие аспекты использования показателя стоимости капитала в деятельности корпорации.

1. Стоимость капитала используют как измеритель доходности текущей деятельности.

2. Показатель стоимости капитала применяют как критерий в процессе осуществления реального инвестирования. Уровень стоимости (цены) капитала используют как дисконтную ставку, по которой сумму будущего потока приводят к настоящей стоимости. Кроме того, уровень стоимости капитала служит базой для сравнения с внутренней нормой доходности (ВИД) поданному проекту. Если ВИД ниже, чем показатель стоимости капитала, то подобный инвестиционный проект не принимают к реализации.

3. Стоимость капитала корпорации выступает главным критерием для измерения эффективности финансовых инвестиций. Индикатор стоимости капитала позволяет оценить не только реальную рыночную стоимость и доходность отдельных видов эмиссионных ценных бумаг, но и определить наиболее перспективные направления финансового инвестирования.

4. Стоимость капитала в разрезе отдельных его элементов (собственного и заемного) используют в процессе управления его структурой с помощью коэффициентов задолженности и финансирования:

; Кфин =

; Кфин =

При коэффициенте задолженности более 1,0 и коэффициенте финансирования менее 1,0(100%) корпорация утрачивает финансовую независимость и несет значительные расходы по обслуживанию долга перед кредиторами в форме процентных платежей.

5. Стоимостью капитала измеряют уровень рыночной цепы компании. Снижение целы капитала приводит к росту рыночной стоимости фирмы, и наоборот. Особенно наглядно эта зависимость проявляйся в деятельности акционерного общества (АО), цена акции которого периодически повышается или снижается на фондовом рынке, что влияет на стоимость капитала общества.

При управлении стоимостью капитала рекомендуют соблюдать следующие принципы (правила):

Принцип поэлементной оценки стоимости капитала. По продолжительности функционирования в данной конкретной форме активы и пассивы корпорации подразделяют на долгосрочные и краткосрочные. Мобилизация того или иного элемента пассивов (источников средств) для финансирования активов связана определенными затратами:

♦ акционерам необходимо выплачивать дивиденды;

♦ владельцам корпоративных облигаций — проценты;

♦ банкам — проценты за предоставленные ими ссуды и др.

Структура данных источников существенно различается и зависит от вида предприятия и сферы предпринимательской деятельности.

Общую величину денежных средств, которую следует уплатить за привлечение определенного объема денежных ресурсов, выраженную в процентах к этому объему, называют ценой капитала. В идеальном случае оборотные активы финансируют за счет краткосрочных обязательств, а внеоборотные активы — за счет долгосрочных обязательств и собственного капитала. При этом оптимизируется общая сумма расходов по привлечению средств из различных источников.

Принцип интегральной (обобщенной) оценки стоимости капитала. Таким обобщающим измерителем служит средневзвешенная стоимость капитала - ССК. CCK представляет собой минимальную норму прибыли, которую ожидают инвесторы от своих вложений. Выбранные для реализации проекты должны обеспечивать хотя бы не меньшую рентабельность, чем ССК. Рассчитывают ССК как средневзвешенную величину индивидуальных стоимостей (цен) привлечения различных видов источников средств:

♦ акционерного капитала;

♦ облигационных займов;

♦ банковских кредитов;

♦ кредиторской задолженности;

♦ нераспределенной прибыли.

С точки зрения риска ССК определяют как безрисковую часть нормы прибыли на вложенный капитал (обычно равна средней норме доходности по государственным ценным бумагам).

Концепция ССК является разносторонней и предполагает проведение многочисленных калькуляций. В повседневной практике возможен экспресс-метод, при котором за ССК принимают среднюю ставку банковского процента (по рублевым или валютным кредитам и депозитам).

Принцип сопоставимости собственного и заемного капитала

В процессе оценки стоимости капитала следует учитывать, что составляющие его элементы неодинаково отражаются в балансе. Предоставляемый корпорации заемный капитал оценивают по ценам, приближенным к рыночным, а собственный капитал, как правило, — по ценам ниже рыночных. В связи с тем что оценка величины собственного капитала занижена, его стоимость в процессе финансовых расчетов искусственно завышают.

Для обеспечения сопоставимости расчетов ССК величина его собственной части должна быть выражена в текущей рыночной стоимости. Для этого сначала определяют стоимость чистых активов (ЧА) акционерного общества, которая образована за счет собственного капитала: ЧА = активы - обязательство по пассиву (без статьи «Доходы будущих периодов») - целевое финансирование.

Затем устанавливают состав чистых активов. На практике исходят из того, что за счет собственного капитала покрываются внеоборотные активы и часть оборотных активов и форме запасов: Запасы = чистые активы — внеоборотные активы.

Затем осуществляют переоценку индексации балансовой стоимости внеоборотных активов и запасов с учетом текущих рыночных цен.

Сумма данных активов после их переоценки характеризует текущую рыночную стоимость собственного капитала (чистых активов), используемую в сопоставимых расчетах ССК.

Принцип динамической оценки стоимости капитала

Факторы, влияющие на показатель ССК, очень изменчивы. Поэтому в связи с колебанием стоимости отдельных элементов капитала в ССК должны вноситься постоянные коррективы. Для оценки стоимости сформированного капитала используют фактические (отчетные) показатели, связанные с оценкой отдельных его элементов. Оценка прогнозной стоимости капитала имеет вероятностный характер, который обусловлен прогнозом конъюнктуры на финансовом рынке, динамикой финансовых результатов, собственной платежеспособностью, уровнем инвестиционного риска и т. д.

Принцип взаимосвязи оценки текущей и будущей стоимости ССК

Такая взаимосвязь обеспечивается с помощью расчета показателя предельной стоимости (цены) капитала (ПСК). Это показатель прироста ССК к сумме каждой новой его единицы, дополнительно привлекаемой корпорацией. Предельная цена капитала характеризует те затраты, которые корпорация вынуждена будет понести для воспроизводства требуемой структуры капитала при сложившихся условиях финансового рынка.

Расчет предельной стоимости (цены) капитала (ПСК) осуществляют по формуле

где ССК — прирост средневзвешенной стоимости капитала в прогнозном периоде, %, К — прирост всего капитала в прогнозном периоде, %.

Предельную стоимость капитала рекомендуют сравнивать с ожидаемой нормой прибыли по отдельным коммерческим операциями проектам, для осуществления которых требуется привлечение дополнительного капитала. Правило здесь следующее: ожидаемая норма прибыли должна быть выше предельной цены капитала

Приведенные принципы оценки позволяют выбрать систему ключевых показателей, характеризующих стоимость (цену) капитала и критерии эффективности его использования как в текущем, так и в будущем периоде. (1,с.205-212)

4.5 Методы определения стоимости (цены) компании

Важнейшие проблемы, решаемые профессиональными оценщиками, связаны с определением реальной стоимости имущества, которая имеет принципиальное значение для покупателя и продавца при:

♦ установлении обоснованной цены сделки;

♦ принятии решения о предоставлении ипотечного кредита;

♦ возмещении ущерба страховщиком страхователю имущества;

♦ налогообложении сделок с недвижимостью;

♦ поглощении одной компанией другой фирмы,

♦ лизинге имущества и выкупа его по остаточной стоимости лизингополучателем и др.

Таким образом, на практике часто возникает необходимость в оценке активов предприятий (корпораций), осуществляющих различные коммерческие сделки с движимым и недвижимым имуществом.

Оценка стоимости любой фирмы (объекта) — это определение ее стоимости в денежном выражении с учетом потенциального и реального дохода, приносимого ею в каждый данный момент времени

Объектом оценки является движимое и недвижимое имущество в совокупности с правами, которыми наделен его владелец. Объектами оценки могут быть также отдельные предприятия (фирмы), банки, их активы и др. Субъектами оценки выступают профессиональные оценщики (компании), обладающие практическими навыками и знаниями и располагающие лицензией на право осуществления оценочной деятельности.

Процесс оценки стоимости имущества предприятия (корпорации) имеет многосторонний характер. Такая оценка не ограничивается учетом только одних затрат на создание или приобретение объекта. В процессе обязательно учитывается совокупность рыночных факторов, таких как факторы времени и риска, рыночной конъюнктуры, уровня конкуренции, особенностей оцениваемого объекта и т д.

Оценка предприятия — производится в денежном выражении, которое является вероятной продажной ценой предприятия и должно отражать оба свойства предприятия как товара: полезность для покупателя и затраты, необходимые для получения этих полезных свойств. Представление о полезности зависит от конкретных запросов покупателей. Поэтому оценщикам приходится определять различные виды стоимости предприятия (рыночную, инвестиционную и ликвидационную)

Основные факторы, влияющие на оценку, — время и риск.

Подходы и методы, используемые оценщиком, определяются исходя из особенностей процесса оценки, экономических условий конкретного объекта, а также из целей и принципов оценки.

Принципы оценки имущества (активов) — взаимообусловленная система важнейших правил опенки, связанная с учетом остаточной продуктивности, изменения потока доходов от объектов недвижимости, соотношения спроса и предложения и уровня конкуренции на товарном и финансовом рынках, представлений о полезности, замещении и ожидаемых доходах.

Принцип полезности — чем больше корпорация способна удовлетворить потребность собственника, тем выше ее стоимость (цена). Полезность доходной недвижимости выражается в ее способности приносить инвестору относительно стабильный поток доходов в течение длительного срока. Например, в форме арендной платы.

Принцип ожидания (предвидения) заключается в определении текущей величины дохода, который можно получить в обозримом будущем от владения компанией (объектом недвижимости).

Принцип замещения — принцип, по которому максимальную стоимость корпорации определяют наименьшей ценой, по которой может быть приобретен другой объект с аналогичной полезностью.

Принцип вклада состоит в том, что доходность любой экономической деятель- кости определяют четырьмя факторами производства: землей, рабочей силой, капиталом и управлением. Принцип означает, что включение дополнительного актива в имущество корпорации экономически выгодно для нее, если прирост стоимости выше затрат на приобретение данного актива

Принцип остаточной продуктивности. Остаточная продуктивность может быть результатом того, что земля дает возможность владельцу извлекать максимальный доход или до предела минимизировать издержки по обработке земельного участка, если остаточную продуктивность устанавливают на базе чистого дохода, после того как оплачены расходы на рабочую силу, эксплуатацию основного и оборотного капитала. С данной точки зрения устаревшая техника потребует полной замены, демонтажа и оплаты новой техники, что следует учитывать при оценке стоимости компании.

Принцип сбалансированности (пропорциональности) - максимальный доход компании можно получить при соблюдении минимальных величин факторов производства (рабочей силы, капитала и др.).

Принцип соответствия — компании, не соответствующие требованиям рынка по фондооснащенности производства, технологии, менеджменту, уровню доходности активов и собственного капитала, скорее всего, будут оценены ниже среднего уровня.

Принцип спроса и предложения характеризует влияние на стоимость объекта изменений рыночной конъюнктуры, так как на рынке любые оцениваемые актины практически не имеют равновесного спроса и предложения: образуется рынок продавцов или рынок покупателей. Принцип спроса и предложения тесно связан с принципом конкуренции.

Принцип конкуренции — усиление конкуренции среди изготовителей товара неизбежно приводи к падению средней ставки доходности на вложенный капитал.

Процесс оценки стоимости имущества корпорации включает восемь главных этапов:

1. Определение цели и задач оценки.

2. Составление плана оценки.

3. Сбор, проверку и анализ информации.

4. Выбор обоснованных подходов и методов оценки.

5. Расчет стоимости оцениваемого объекта на базе выбранного подхода

6. Согласование результатов с заказчиком и подготовку итогового заключения.

7. Составление окончательного отчета о результатах оценки.

8. Представление и защита отчета перед заказчиком (государственным органом, предприятием, банком, страховщиком и пр.).

Оценку стоимости имущества корпорации осуществляют на основе трех подходов: доходного, затратного и рыночного (сравнительного). Каждому подходу соответствуют присущие ему методы.

При оценке с позиции доходного подхода определяющим фактором является доход, влияющий на величину стоимости объекта. Чем больше доход, приносимый объектом оценки, тем выше величина его рыночной стоимости (при прочих равных условиях). При этом значение имеют продолжительность получения дохода и уровень риска, сопровождающего данный процесс.

Доходный подход — это определение текущей стоимости будущих доходов, которые возникнут е результате использования имущества и возможностей дальнейшей его продажи. При этом исходят из оценочного принципа ожидания. Доходный подход является наиболее предпочтительным с точки зрения достижения главной цели предпринимательской деятельности.

Метод капитализации – стоимость объекта оценки равна:

Метод дисконтирования денежных потоков основан на прогнозировании этих потоков от данного предприятия (объекта недвижимости). Будущие денежные потоки пересчитывают по дисконтной ставке в настоящую стоимость. Дисконтная ставка должна соответствовать норме доходности, которая требуется инвестору.

Затратный подход наиболее применим для оценки объектов специального назначения, нового строительства, для определения наилучшего варианта использования земли, а также в целях страхования. Собираемая информация включает данные о ценах на земельные участки, данные об уровне оплаты труда в строительстве, стоимости машин и оборудования, и др. Данный подход сложно применять при оценке уникальных объектов, обладающих исторической ценностью, и объектов с большим процентом физического износа. Затратный подход основан на принципах замещения, наиболее эффективного использования, сбалансированности и экономического разделения.

Рыночная стоимость объекта методом чистых активов рассчитывают по формуле: ЧА=А-О, где ЧА – чистые активы, А – рыноч.стоимость активов, О – обязательства п/п (текущие и долгосрочные)

Ликвидационная стоимость компании представляет собой разницу между суммарной стоимостью всех активов и затратами на ее ликвидацию.

Рыночный (сравнительный) подход предпочтительнее в случаях существования рынка сопоставимых объектов. Точность оценки зависит от качества собранных данных о недавних продажах аналогичных объектов. Эти данные включают:

♦ физические характеристики;

♦ время и условия продажи;

♦ месторасположение;

♦ условия финансирования сделки.

Эффективность такого подхода снижается при незначительном количестве сделок, а также если моменты их совершения и оценки разделяет продолжительный период или если рынок недвижимости находится в нестабильном состоянии. Быстрые изменения на рынке приводят к искажению рыночной стоимости объектов.

Рыночный подход основан на применении принципа замещения.

Для сравнения выбирают объекты-аналоги. Между оцениваемым объектом и аналогом существуют различия. Поэтому необходимо проводить соответствующую корректировку основных параметров объектов оценки. Поправки вносятся по принципу вклада.

Метод рынка капитала основан на рыночных ценах акций аналогичных компаний. Инвестор действует по принципу замещения (альтернативных инвестиций). Поэтому может вложить денежные средства в эти компании либо в оцениваемую компанию. В результате данные о компании, чьи акции находятся в свободной продаже, при использовании соответствующих корректировок должны служить ориентиром для определения стоимости оцениваемой компании.

Метод сделок основан на анализе цен приобретения контрольных пакетов акций идентичных компаний. Его применение требует обширной открытой информации, формируемой на фондовом рынке.

Метод отраслевых коэффициентов позволяет установить примерную стоимость компании по формулам, выведенным на основе отраслевой статистики. (1,с212-219)

4.6. Структура капитала и принятие инвестиционных решений

Структура капитала оказывает непосредственное влияние на принятие инвестиционных решений собственниками и менеджерами корпорации.

Если необходимо увеличить уставный капитал, принимают решение о дополнительной эмиссии акций.

Наличие нераспределенной прибыли определяет принятие решений по выплате дивидендов акционерам и по инвестированию в основной капитал с целью его расширения.

Долгосрочные обязательства обусловливают решения по финансированию внеоборотных активов, а краткосрочные обязательства — по формированию оборотных активов.

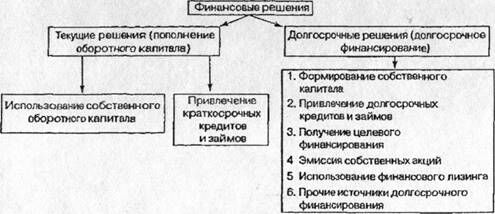

Различают финансовые и инвестиционные решения.

Финансовые решения — это решения по объему и структуре используемых денежных средств (собственных и заемных); по обеспечению текущего финансирования оборотных и внеоборотных активов (структура собственных и заемных средств, сочетание краткосрочных и долгосрочных источников и др.). К чисто финансовым решениям относятся также оперативное управление денежными потоками, налоговое планирование, бюджетирование доходов и расходов

Инвестиционные решения — это решения по вложению денежных средств в соответствующие активы (капитальные, нематериальные и финансовые) с целью получения дохода от них в будущем. Подобные решения требуют оценки активов, изучения ожидаемой и требуемой доходности, диверсификации активов в инвестиционном портфеле с целью максимизации дохода от них и минимизации рисков.

Инвестиционные решения:

1 Денежный рынок: Краткосроч. депозит. сертификаты (сроком до одного года); Коммерческие векселя; Банковские векселя; Чеки; Аккредитивы; Прочие инструменты денеж. Рынка

2 Рынок капитала: Депозит. сертификаты (сроком свыше одного года); Гос. облигации; Акции; Др. фин. инструменты рынка капитала

При управлении корпоративными финансами необходимо учитывать следущее:

1 Инвестиционные решения и решения по краткосрочному финансированию корпорации взаимосвязаны и не могут приниматься раздельно.

2 Любое инвестиционное решение принимается на основе:

- оценки имущества (активов);

- установления связи между риском и стоимостью активов;

- составления бюджета движения денежных средств и капитального бюджета как основы управления инвестиционным процессом.

3 Проблема нахождения реальных активов с денежными потоками, превышающими связанные с ними затраты, должна решаться менеджерами корпорации и финансовыми аналитиками — специалистами по рынку капитала. Только квалифицированные специалисты могут определить наиболее выгодные и безопасные для инвестирования объекты.

4 Решения по финансированию инвестиций должны приниматься с учетом : 1)технологии планирования, учета и контроля денежных средств;

2)дивидендной политики, политики по управлению задолженностью, рисков и альтернативных издержек.

Альтернативные издержки — это разница между результатами реально осуществленного и возможного (желаемого) инвестирования с учетом постоянных издержек и издержек исполнения.

5. Финансовые решения по краткосрочным активам и обязательствам целесообразно согласовывать с инвестиционными решениями. Этим решениям должен предшествовать анализ уровня ликвидности и сроков погашения обязательств по оборотным активам и краткосрочным пассивам

6 Решения по вопросам инвестиций, дивидендов, задолженности и другим финансовым аспектам деятельности корпорации не могут приниматься независимо друг от друга. Все они должна базироваться на данных текущего и прогнозного финансового анализа и находить отражение в консолидированном бюджете корпорации.

Существуют четыре типа ситуаций, в которых осуществляют инвестиционный анализ и принимают управленческие решения, — это ситуации определенности, риска, неопределенности и конфликта.

Анализ и принятие решений в условиях определенности — необходимо выбрать один из нескольких возможных вариантов (двух и более) и рекомендовать его руководству компании.

Для принятия решений в условиях риска необходима оценка вероятности наступления каждого события. Такая вероятность может быть объективной или субъективной (оцениваемой интуитивно). Последовательность действий менеджеров и аналитиков при этом такова;

♦ прогнозируют возможные результаты (доход, прибыль и др.);

♦ каждому результату присваивают соответствующую степень вероятности,

♦ выбирают критерий (например, максимизация ожидаемой прибыли);

♦ выбирают вариант решения, применимый для данного критерия

Принятие решений в условиях неопределенности означает невозможность оценить вероятность наступления того или иного события. Главный критерий — максимизация прибыли (дохода) — в такой ситуации неприменим. Поэтому на практике используют иные критерии:

♦ максимизация минимальной прибыли;

♦ максимизация максимальной прибыли;

♦ минимизация максимальных потерь и др.

Анализ и принятие управленческих решений в условиях конфликта — принятие решений в условиях конфликта означает наличие противодействия принимаемым решениям или сопровождается изменением повеления, например участников финансового рынка. Изменение поведения участников рынка в связи с изменением условий коммерческой сделки может перенести ситуацию определенности и риска в ситуацию конфликта.

Основные факторы, влияющие на принятие инвестиционных и финансовых решений: фактор времени, фактор неопределенности и риска, степень ответственности по долговым обязательствам, налогообложение операций с реальными и финансовыми активами. Учет этих факторов необходим для принятия обоснованных решений по управлению структурой капитала и инвестиционным портфелем корпорации. (1, с.219-223)

4.7. Методы расчета оптимальной структуры капитала

Оптимизация структуры капитала выражает такое соотношение собственного и заемного капитала, при котором обеспечивается наиболее эффективная взаимосвязь между нормой доходности собственного капитала и коэффициентом задолженности. При этом максимизируется рыночная стоимость (цена) корпорации.

Следует отметить, что в отдельных случаях руководство корпорации вынуждено прибегать к привлечению заемного капитала. Главная причина таких действий — ограниченность собственных источников финансирования (чистой прибыли и амортизационных отчислений), особенно при реализации крупномасштабных инвестиционных проектов. Принципиальное различие между собственным и заемным капиталом — неодинаковая требуемая доходность, что связано с различным уровнем риска этих капиталов.

Ю. Брипсем и Л. Гапенски отмечают три особенности привлечения заемных средств:

1.Высокорисковым компаниям, доходность капитала которых значительно колеблется, следует (при прочих равных условиях) использовать заемный капитал в меньшей степени, чем низкорисковым. Это означает, что фирмы с небольшим уровнем риска могут более активно привлекать заемные средства как имеющие достаточную финансовую устойчивость.

2.Компании, владеющие реальными активами (недвижимостью) и реализующие их на товарном рынке, могут мобилизовать заемный капитал в большем объеме, чем фирмы, располагающие только нематериальными активами. В случае финансовых затруднений нематериальные активы обесцениваются быстрее, чем обычные материальные активы.

3. Компании, имеющие высокую налоговую нагрузку (в форме платежей из прибыли), могут иметь более высокую кредиторскую задолженность, чем фирмы с невысоким уровнем налоговых платежей. При высоких налоговых платежах возрастают преимущества заемного финансирования за счет положительного влияния эффекта финансового рычага на рост рентабельности собственного капитала корпорации (конечно, до разумного предела).

Процесс оптимизации структуры капитала осуществляют в следующей логической последовательности:

1. Анализ состава капитала за ряд периодов (кварталов, лет), а также анализ тенденций изменения его структуры (по соотношению между собственными н привлеченными источниками). В процессе анализа рассматривают такие параметры, как коэффициенты финансовой независимости, задолженности, напряженности, соотношения между краткосрочными и долгосрочными обязательствами. Далее изучают показатели оборачиваемости и доходности активов и собственного капитала.

2.Оценка факторов, определяющих структуру капитала. К ним относятся:

♦ отраслевые особенности хозяйственной деятельности корпорации (характер готового продукта, длительность производственного и финансового циклов, формы расчетов с покупателями и поставщиками и т. д.);

♦ деловая ситуация на товарном и финансовом рынках;

♦ уровень прибыльности текущей деятельности;

♦ налоговая нагрузка на корпорацию (для уплачиваемых косвенных и прямых налогов в выручке от реализации — брутто);

♦ степень концентрации акционерного капитала (стремление капиталовла- дельцев сохранить контрольный пакет акций);

♦ стадия жизненного цикла корпорации.

С учетом перечисленных факторов управление структурой капитала предполагает решение двух ключевых задач:

♦ установления приемлемых пропорций использования собственного и заемного капитала;

♦ обеспечения в случае необходимости привлечения внутреннего и внешнего капитала.

Следовательно, осуществление многовариантных расчетов с использованием данных показателей позволяет установить оптимальную структуру капитала, которая приводит к максимизации прироста чистой рентабельности собственного капитала.

3. Оптимизация структуры капитала корпорации по критерию минимизации его стоимости (цены) базируется на предварительной оценке собственных и заемных средств при разных условиях их привлечения и вариантных расчетах CCK.

4. Оптимизация структуры капитала исходя из критерия минимизации финансового риска, связана с выбором более дешевых источников финансирования активов корпорации. В этих целях активы подразделяют на три группы: внеоборотные (капитальные) активы, стабильная часть оборотных активов, варьирующая часть оборотных активов. На практике используют три разных подхода к финансированию различных групп активов за счет пассивов баланса корпорации: консервативный, умеренный и агрессивный.

При консервативном подходе примерно 50% варьирующей части оборотных активов формируют за счет краткосрочных обязательств. Остальные 50% переменной части, стабильная сумма оборотных активов и внеоборотные активы покрывают собственным капиталом и долгосрочными обязательствами. При умеренном подходе 100% варьирующей части оборотных активов формируют за счет краткосрочных обязательств, а 100% стабильной (постоянной) части — за счет собственных средств. Внеоборотные активы возмещаются за счет части собственного капитала и долгосрочных обязательств. При агрессивном подходе 100% варьирующей (переменной) часта и 50% стабильной (постоянной) части оборотных активов покрываются за счет краткосрочных обязательств. Остальные 50% постоянной части оборотных активов и внеоборотные активы покрываются за счет собственного капитала и долгосрочных обязательств.

Исходя из своего отношения к риску собственники и финансовые менеджеры корпорации выбирают один из рассмотренных вариантов финансирования активов. (1, с.223-228)

4.8. Взаимосвязь структуры капитала и дивидендной политики корпорации

На практике существует взаимосвязь структуры каптала и дивидендной политики корпорации. Данная взаимосвязь проявляется в том, что структура капитала зависит от рентабельности собственных средств и нормы распределения чистой прибыли на выплату дивидендов и развитие производства. При высокой рентабельности собственного капитала можно оставить больше чистой прибыли на цели накопления и пополнения оборотных активов без ущерба для дивидендных выплат акционерам.

Внутреннее и внешнее финансирование тесно взаимосвязаны. Однако это не означает взаимозаменяемости источников средств. Так, внешнее долговое финансирование не должно подменять собой привлечения и использования собственных средств. Только достаточный объем собственного капитала (более 50%) способен обеспечить развитие корпорации, укрепить ее финансовую независимость и усилить доверие к ней акционеров, кредиторов, поставщиков, страховщиков и других партнеров. Однако на отдельных этапах жизненного цикла компании возникает потребность во внешнем заимствовани. Задолженность смягчает возможный конфликт между руководством акционерной компании и ее собственниками, понижает акционерный риск. С другой стороны, задолженность обостряет конфликт между собственниками и кредиторами. Это происходит по трем причинам.

Первая причина заключается в дивидендной политике. Увеличение суммы дивидендных выплат при снижении чистой прибыли приводит к относительному понижению собственного капитала по сравнению с заемным в его общем объеме. Снижение абсолютного и относительного размеров собственного капитала требует от корпорации новых заимствований у банков и иных кредиторов и роста расходов по обслуживанию долга. Происходит своеобразное обесценивание выданных кредитов с точки зрения банков, так как ранее предоставленные ссуды, как правило, пролонгируются.

Вторая причина связана с тем, что при высоком уровне коэффициента задолженности (свыше единицы) возрастает потенциальный риск банкротства корпорации. В такой ситуации собственники выбирают самые высокодоходные, но рискованные инвестиционные проекты, что не устраивает кредиторов. Если менеджеры компании отказываются от рискованных проектов, то это отвечает интересам кредиторов, но не собственников (акционеров).

И наконец, третья причина: если при выпуске корпоративных облигаций новые заемные средства привлекают на более выгодных условиях, чем предыдущая эмиссия, то ранее выпущенные облигации могут упасть в цене.

В рыночной экономике существует механизм нивелирования данных противоречий. Широко известный способ — выпуск таких финансовых инструментов, которые позволяют владельцам корпоративных облигаций стать акционерами корпорации (облигации, конвертируемые в акции, облигации с подписными купонами и т. д.).

При оптимизации структуры капитала (источников средств) исходят обычно из главной цели финансового менеджмента: установить такое соотношение между заемным и собственным капиталом, при котором стоимость акций компании достигает своего максимального значения.

Уровень задолженности служит для инвестора индикатором для оценки финансовой устойчивости эмитента. Высокий удельный вес заемных средств в пассиве баланса свидетельствует о повышении уровня риска банкротства заемщика. Если корпорация располагает преимущественно собственными источниками средств, то риск потери финансового равновесия значительно понижается, но акционеры могут не получить высоких дивидендов. В данном случае они полагают, что корпорация не преследует цели максимизации прибыли, и могут начать продажу принадлежащих им акций, снижая тем самым их рыночную стоимость.

Информация в лекции "Личность" поможет Вам.

Итак, новая эмиссия акций компаний, давно работающих на фондовом рынке, обычно расценивается инвесторами как сигнал вероятной финансовой нестабильности этих компаний; привлечение заемных средств — как благоприятный сигнал или нейтральный. Поэтому рекомендуется сохранять резерв финансовой гибкости, чтобы всегда иметь возможность привлечь кредиты и займы на приемлемых для заемщика условиях.

На практике используют четыре основных способа внешнего финансирования:

1. Закрытая подписка на акция. Если она проводится между прежними акционерами, то, как правило, по заниженной по сравнению с рыночным курсом цене. Поэтому у корпорации возникает улучшенная выгода, что является потенциальным расходом.

2. Открытая подписка на акции. Акционеры открытого общества вправе реализовать принадлежащие им акции без согласия других собственников.

3. Привлечение заемных средств в форме кредитов и займов (эмиссия корпоративных облигаций).

4. Сметанный (комбинированный) способ. (1, с.228-231)