Портфель реальных инвестиционных проектов

Тема 4. Портфель реальных инвестиционных проектов

План темы

1. Особенности и этапы формирования портфеля реальных Ипр

2. Методы устранения временных факторов

1. Особенности и этапы формирования портфеля реальных Ипр

Реальное инвестирование – основа ИД любого хозяйствующего субъекта. Данный вид для большинства предприятий является в настоящее время единственным, что делает проблему формирования портфеля главной.

Особенности реального инвестирования:

реальное инвестирование является главной формой реализации инвестиционной стратегии предприятия

Рекомендуемые материалы

реальное инвестирование тесно связано с операционной деятельностью предприятия

реальное инвестирование обеспечивает более устойчивый уровень рентабельности предприятия по сравнению с финансовым инвестированием

реализация реального инвестирования обеспечивает предприятию устойчивый денежный поток

реальные инвестиции имеют более высокую степень инфляционной защиты

реальное инвестирование обеспечивает высокие темпы развития предприятия и поддержание его высокого имиджа

реальные Ипр и портфель подвержены высокому уровню риска морального старения

-//- являются самыми капиталоемкими

-//- являются наименее ликвидными инвестициями

портфель наиболее сложный в управлении (по сравнению с портфелем ц/б), это связано с управлением самими Ипр

Этапы:

Стадия поиска проектов

стадия формулировки первичной оценки и отбора проектов

стадия анализа и окончательного выбора проектов портфеля

Выбор критериев отбора Ипр:

NPV

PI

IRR

Если речь идет о выборе независимых Ипр, как правило, противоречий между критериями не возникает, все критерии дают одинаковый рез-т.

По независимым Ипр:

NPV > 0; PI > 1; IRR > CC

NPV < 0; PI < 1; IRR < CC

NPV = 0; PI = 1; IRR = CC

Если портфель формируется из конкурирующих, альтернативных проектов, наряду с независимыми, то решение всегда затруднено вследствие того, что между критериями существуют противоречия (проект приемлем по одному и не приемлем по другому). Специалисты предпочитают NPV, т.к. NPV обладает преимуществами:

более простой в исчислении

позволяет определить ту реальную стоимость, которую КВ имеют для инвестора

NPV дает вероятностную оценку прироста стоимости предприятия и в этой связи этот критерий отвечает основной цели бизнеса

NPV позволяет узнать, что инвестор конкретно сможет извлечь из данного Ипр

Позволяет учитывать кумулятивные денежные поступления от Ипр

Является иногда единственным (например, при анализе проектов, которые имеют разные сроки жизни)

Критерий IRR – проще принимать решение (т.к. это относительный показатель; США)

Недостаток:

1). Этот критерий весьма условно может использоваться при анализе альтернативных проектов.

Чтобы правильно принять решение по ним, IRR нужны корректировки: в анализе следует исходить из критерия IRR, рассчитанного из разницы денежных потоков каждого рассматриваемого Ипр. Расчет IRR ведется для приростных показателей денежных притоков и оттоков.

Если IRR > CC, то считается, что приростные потоки оправданы и целесообразно принять проект с более низким значением IRR.

Нахождение IRR приростного потока связано с определением точки Фишера.

Она показывает значение коэффициента дисконтирования, при котором рассматриваемые Ипр имеют одинаковый уровень NPV. Эта точка является граничным значением, которое разделяет критерии принятия инвестиционного решения.

Если значение цены капитала больше численного значения точки Фишера, то критерий NPV и критерий IRR будут давать одинаковые результаты при оценке альтернативных проектов. Если СС меньше численного значения точки Фишера, то данные критерии будут противоречить друг другу.

Точка Фишера определяется как IRR приростного денежного потока, составленного из разности соответствующих исходных денежных потоков, генерируемых анализируемыми проектами.

2 проекта строительства котельной:

- на угле

- на газе

СС = 10%

| Типы ИПр | Годовые денежные потоки | NPV | PI | IRR | ||||

| 0 | 1 | 2 | 3 | 4 | ||||

| Газ | -1000 | 350 | 350 | 350 | 350 | 109,5 | 1,109 | 15 |

| Уголь | -1000 | 750 | 500 | - | - | 95 | 1,095 | 18 |

| Разница | 0 | -400 | -150 | 350 | 350 | +14,4 | 11,5% |

разные сроки

денежные потоки по газу растянуты

«Уголь» – лидер.

D IRR > CC

11,5 > 10

Следовательно, принять проект с более низким значением IRR, следовательно – «газ».

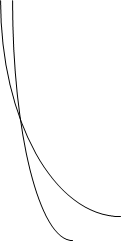

NPV

| |||

| |||

Точка Фишера

Точка Фишера

18%

|

11,5% 15% i

уголь

газ

2). Критерий IRR не позволяет различать ситуации, когда изменяется цена капитала, т.е. при расчете показателя IRR предполагается, что цена капитала постоянна.

3). Критерий IRR не пригоден для оценки проектов с неординарным денежным потоком.

В случае неординарных денежных потоков возникает проблема множественности значений IRR.

Они имеют более, чем 1 показатель IRR. Здесь нужна корректировка, следовательно, MIRR.

I1 = 1,59 млн

CF1 = 3,57

I2 = 2,0 млн

0 1 2

0 1 2

|

-1,59 3,57 -2,0

-1,59 3,57 -2

NPV = ------------ + ------------ + ------------ = 0

(1+IRR)0 (1+IRR)1 (1+IRR)2

NPV > 0 ® IRR = 7,3%

NPV > 0® IRR = 17,25%

| |||

| |||

%

%

7,3 17,25

CC = 5%, следовательно, NPV = -0,007 (по формуле)

7,3 < CC < 17,25 – проект приемлем

MIRR - ?

1) Наращенная стоимость всех притоков денежных средств, генерируемых проектом: 3,57*1,05=3,7485

2) Дисконтированная стоимость оттоков всех денежных средств: 1,59+2/1,052 = 3,4041

3) MIRR: (1+MIRR)2 = 3,7485/3,4041

MIRR = 4,94%

Вывод: критерий NPV согласуется с MIRR.

4). Допущение о реинвестициях, т.е. любая модель расчета IRR предполагает, что денежные потоки от проекта могут быть реинвестированы по ставке IRR. В реальной жизни это невозможно, т.к. это всегда будет по рыночной ставке, следовательно, IRR преувеличивает тот доход, который будет получен от инвестиций.

Основной недостаток NPV: он абсолютный критерий, которые не дает информации о запасе прочности Ипр. По NPV нельзя судить о риске Ипр (только на основе PI и IRR). При анализе Ипр аналитики сталкиваются с проблемой: различные сроки жизни, реализации Ипр. NPV – решающий критерий – это правило при сравнении Ипр с различными сроками жизни.

2. Методы устранения временных факторов

Сначала надо устранить временной фактор. Существует несколько методов:

-1- метод цепного повтора, используется в рамках общего срока действия Ипр

Суть: определение наименьшего общего кратного сроков действия проектов и предположение, что более краткосрочные Ипр самовозобновляется после своего завершения.

1 шаг: наименьшее общее кратное сроков проектов.

2 шаг: рассматривают каждый из Ипр как повторяющийся, рассчитывают с учетом фактора времени суммарный NPV проектов, реализуемых необходимое число раз в течение сроков действия проектов.

3 шаг: выбирают тот Ипр, для которого суммарный NPV имеет наибольшее значение.

Этот метод используется для Ипр, сроки действия которых кратны друг другу.

-2- метод эквивалентного аннуитета.

Суть: рассчитывается NPV однократной реализации каждого Ипр. Для каждого Ипр находят эквивалентный срочный аннуитет, приведенная стоимость которого в точности равна NPV Ипр. При этом эквивалентный аннуитет – это стандартный аннуитет, который имеет ту же продолжительность, что Ипр, ту же величину текущей стоимости, что и NPV Ипр.

EA = NPV / PVIFA n,i

1 – 1/(1+i)n

Где PVIFAn,i = ---------------- , текущая стоимость стандартного аннуитета ценой в 1 руб. в конце каждого из n

i периодов при доходности = i.

Предполагая, что аннуитет может быть заменен бессрочным аннуитетом с той же величиной аннуитетного платежа, рассчитывают приведенную стоимость бессрочного аннуитета.

Предпочтение Ипр, который обеспечивает максимальное значение ЕА.

-3- метод.

Предположение, что мы продаем более долгосрочные Ипр до его завершения. Используется, когда реализация долгосрочна.

1 шаг: предположение, что долгосрочный Ипр продается вт от момент времени, когда заканчивается краткосрочный Ипр.

2 шаг: оценивается конечная стоимость долгосрочный Ипр на момент продажи.

3 шаг: рассчитывается NPV долгосрочный Ипр.

4 шаг: предпочтение Ипр при наибольшем NPV.

Пример:

1 метод.

| 0 | 1 | 2 | 3 | 4 | NPV | |

| Уголь | -1000 | 750 | 500 | - | - | |

| - | - | -1000 | 750 | 500 | ||

| -1000 | 750 | -500 | 750 | 500 | 173,6 | |

| Газ | -1000 | 350 | 350 | В лекции "13 Диаграммы развертывания" также много полезной информации. 350 | 350 | 109,5 |

2 метод.

ЕА уголь = 95/1,74 = 54,8 (n=2, I=10%)

ЕА газ = 109,5/3,17 = 34,5 (n=4, I=10%)