Байесовский подход в теории игр

§ 10. Байесовский подход в теории игр

Предположим, что  - матрица потерь первого игрока. Предполагается, что известны вероятности, с которыми второй игрок применяет свои стратегии:

- матрица потерь первого игрока. Предполагается, что известны вероятности, с которыми второй игрок применяет свои стратегии:

qj = P(θ = θj), j=1,2,…,m,  .

.

Для каждой стратегии δi считаются средние потери

.

.

Байесовской называется та стратегия, для которой средние потери минимальны:

δ*: а(δ*) = .

.

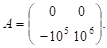

Пример 1. Пусть первый игрок имеет 106 руб.; он может хранить их дома (стратегия δ1) либо поместить в банк под 10% годовых (стратегия δ2). Его противник (банк) имеет тоже две стратегии: θ1 – нормальная работа банка в течении года; θ2 – в течении года банк лопнет и вкладчик потеряет свои деньги. Матрица потерь первого игрока имеет вид:

Поскольку а* = а* = 0, то игра имеет цену а = 0 и оптимальная (чистая) стратегия первого игрока в этой А-игре существует. Это δ1, т.е. первый игрок, следующий минимаксной стратегии, должен хранить свои деньги дома.

Рекомендуемые материалы

Рассмотрим теперь байесовскую постановку данной задачи. Пусть априорное распределение имеет вид

q1 = P(θ = θ1) = 0,9999, q2 = P(θ = θ2) = 0,0001.

Иначе говоря, вероятность разорения банка в течении года равна 0,0001, т.е. достаточно мала. Тогда средние (байесовские) потери первого игрока равны соответственно

а(δ1) = 0q1 + 0q2 = 0, a(δ2) = q1(-105) + q2106 = -99890.

Поэтому байесовская стратегия в этой задаче равна δ2. Иначе говоря, банки разоряются очень редко (в странах с нормальной банковской системой), поэтому деньги хранить выгоднее в банке, чем дома.

Задачи к § 10

10.1. Рассмотрите игру с матрицей потерь первого игрока

Найти: а) байесовскую стратегию первого игрока, если известно априорное распределение  стратегий второго игрока;

стратегий второго игрока;

б) подобрать такое априорное распределение (q1, q2, q3), чтобы байесовская стратегия, отвечающая ему, имела вид (0,1,0).

10.2. Молодой бизнесмен М планирует посетить Объединенные Арабские Эмираты и с этой целью планирует занять в банке $5000. Если его дела пойдут успешно (стратегия θ1), он обещает через 3 месяца вернуть своему кредитору взятые деньги плюс 10%; в противном случае (стратегия θ2) он не сможет вернуть деньги.

У банка есть тоже две стратегии:

δ1 = {дать бизнесмену М деньги}; δ2 = {не дать бизнесмену М деньги}.

а) Найти минимаксную стратегию банка; б) допустим известны qj, при каких значениях q2 байесовской стратегией банка будет δ1.

§ 11. Статистические игры

Эти игры иначе называются играми с экспериментом.

Всегда ли выгодно проводить эксперимент? Если цена игры (допустим, потери) плюс затраты на эксперимент меньше цены игры без эксперимента, то в этом случае имеет смысл перейти к статистической игре.

Опишем статистическую игру на примере. Предположим, что у нас имеется матрица потерь первого игрока.

Опишем статистическую игру на примере. Предположим, что у нас имеется матрица потерь первого игрока.

Пусть δ1, δ2, δ3 – чистые стратегии первого игрока, θ1, θ2 – чистые стратегии второгоигрока. Найдем a* = 3, a* = 2, a*≠ a* .

Проводим эксперимент, который имеет следующие исходы: t1, t2, t3. Предположим, что известны вероятности P (ti/θj):.

|

| t1 | t2 | t3 |

| θ1 | 0,6 | 0,25 | 0,15 |

| θ2 | 0,2 | 0,3 | 0,5 |

Обозначим через Sijk стратегию первого игрока. Она интерпретируется так: если исходом эксперимента является t1, то первый игрок применит стратегию Si, если t2 – стратегию Sj, если t3 – Sk; i, j, k =1, 2, 3.

Определенные таким образом стратегии будут чистыми стратегиями первого игрока в статистической игре. Всего таких стратегий будет где n – число стратегий первого игрока, k – число исходов в эксперименте. В нашем случае таких исходов будет 33=27.

Определим потери первого игрока:

Определим потери первого игрока:

L(Sijk, q1), L(Sijk, q2).

Например,

L(S231, q1) = 0,6*1 + 0,25*3 + 0,15*0 = 1,35,

L(S231, q2) = 0,2*3 + 0,3*2 + 0,5*5 = 3,7.

Мы получаем в данном случае 27 пар таких значений и получаем игру порядка 27 ´ 2 с матрицей потерь, элементами которой и являются эти значения. Составление этой матрицы предлагается читателю (см.задачу 11.1)

Эту задачу можно решить обычными способами. Но мы перейдем к S-игре.

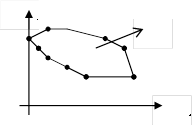

На плоскости отмечаем точки Sijk(L(Sijk, q1), L(Sijk, q2)) (схематически – см.рис.1).

|

Рис.1

Наряду с исходными чистыми стратегиями рассматриваем смешанные стратегии первого игрока.

Наряду с исходными чистыми стратегиями рассматриваем смешанные стратегии первого игрока.

Класс всех смешанных стратегий S есть некоторое выпуклое множество:

Класс всех смешанных стратегий S есть некоторое выпуклое множество:

Решение в этой игре выглядит так: x = (x1, ¼, x27). Для нахождения оптимальной стратегии можно применить два подхода: минимаксный и байесовский.

Минимаксный подход

Алгебраически: рассмотрим матрицу 27 ´ 2, затем процедурой доминирования приходим к матрице 7 ´ 2 и решаем задачу как игру n x 2.

Графически: строим квадрат и увеличиваем стороны квадрата до касания с областью S (либо проводим биссектрису) и точка касания будет соответствовать минимаксному решению. Если первое касание происходит со стороной квадрата, то оптимальное решение находится среди чистых стратегий. Если первое касание происходит вершиной квадрата, то оптимальное решение находится среди смешанных стратегий. Если же сторона квадрата совпадает с ребром области S, то существуют альтернативные оптимальные решения.

В рассмотренном примере первое касание происходит с вершиной квадрата (рис.2). Точка касания SM соответствует оптимальному решению.

В рассмотренном примере первое касание происходит с вершиной квадрата (рис.2). Точка касания SM соответствует оптимальному решению.

Рис. 2

Найдем точку SM. Как известно, SM = xS233 + (1-x)S333 или

Найдем точку SM. Как известно, SM = xS233 + (1-x)S333 или

L(SM, q1) = xL(S233, q1) + (1-x)L(S333, q1)

L(SM, q2) = xL(S233, q2) + (1-x)L(S333, q2)

Эта точка является вершиной квадрата и значит, что её координаты равны. Т.е. приравниваем правые части уравнений и получаем, что x= 5/7.

Стратегия SM выглядит следующим образом: с вероятностью 5/7 первый игрок применяет стратегию S233, а с вероятностью 2/7 – стратегию S333.

Итак, оптимальная стратегия первого игрока записывается так: xM = (0,0, ..., 0, 5/7, 0, ..., 2/7).

Байесовский подход

Алгебраически: Пусть имеется априорная информация, т.е известны вероятности q1 = P(q =q1) и q2 = P(q =q2), q1 + q2 =1. Найдём средние потери первого игрока при стратегии S:

Lср(S) = q1L(S, q1) + q2L(S, q2)

Далее,среди них выберем минимальные, т.е Sd: minLcp(S) = Lcp(Sd).

Графически: на плоскости строим прямую (линию уровня)

q1L1 + q2L2 = d, взяв d произвольно. Затем двигаем эту линию произвольно до первого касания с S. Эта прямая будет либо касаться точкой, либо совпадать с ребром области S. Если это будет точка, то оптимальная стратегия находится среди чистых стратегий, если прямая совпадет с ребром области S, то это означает, что у первого игрока есть множество альтернативных оптимальных стратегий. Как видно, в этом подходе хотя бы одна чистая стратегия будет оптимальной.

Пусть в рассматриваемом примере q1 = 1/3 и q2 = 2/3. Построим прямую 1/3L1 + 2/3L2 = d. Возьмем d = 1/3. В этом случае точка касания будет в точке S233. Найдем средние потери:

Lcp(S233) = 1/3*1,8 + 2/3*2,2 = 2,06.

Задачи к § 11

11.1. Привести полное решение примера, рассмотренного в § 11.

11.2. Когда мистер Смит вернулся домой, миссис Смит сообщила ему, что из коробки с бисквитами пропала дюжина бисквитов. Бисквиты мог съесть сын Джон или соседские дети, которые приходили днем в гости и были оставлены одни, когда миссис Смит на 10 минут отлучилась (она ездила на почту, чтобы отправить многочисленные поздравления с Рождеством многочисленным родственникам мужа). Мистер Смит считает, что ели сын Джон виноват, то его следует наказать. Он составил следующую матрицу потерь:

| Состояние природы | d1 (наказать) | d2 (не наказывать) |

| q1 (виновен) q2 (невиновен) | 1 4 | 2 0 |

Супруги Смит решают взять за основу своих действий следующий эксперимент: они наблюдают за сыном во время ужина и замечают, как он ест – охотно (t1), умеренно (t2), плохо (t3). Семейный врач предложил следующую оценку распределений вероятностей этих данных:

| Состояние природы | t1 | t2 | t3 |

| q1 q2 | 0,1 0,2 | 0,4 0,6 | 0,5 0,2 |

а) перечислить все чистые стратегии и найти для каждой отвечающие ей потери;

43 Испытание маток по потомству - лекция, которая пользуется популярностью у тех, кто читал эту лекцию.

б) изобразить стратегии в виде точек на плоскости;

в) изобразить на плоскости класс всех смешанных стратегий и найти класс допустимых стратегий;

г) на основе чистых допустимых стратегий сформулировать расширенную А-игру;

Найти решение этой А-игры графически:

а) используя минимаксный подход;

б) используя байесовский подход при q1 = 1/3 и q2 = 2/3.