Производство и товарная политика

Тема 4. Производство и товарная политика

1. Понятие производства как системы “затраты – выпуск”

2. Товарная политика и её основные элементы

3. Конкурентоспособность предприятия и продукции

4. Виды продукции, Показатели объёмов производства

1.Понятие производства как системы “затраты – выпуск”

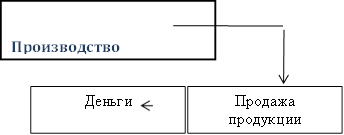

Деятельность предприятия в сфере материального производства подразделяется на два основных этапа:

Рекомендуемые материалы

1. Непосредственно процесс материального производства продукта.

2. Продажа продуктов производства и покупка необходимых компонентов производства в целях обеспечения непрерывного процесса производства.

Непрерывный обмен –суть современного товарного производства

| |||

| |||

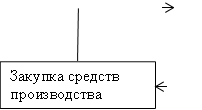

Непосредственно процесс производства материального продукта представляет собой преобразование “входов”(ресурсов, факторов производства) в “выходы” (готовую продукцию).

На вход производственной системы поступают ресурсы (труд, земля или сырьё, капитал).

| |||||

| |||||

| |||||

| |||||

Труд – это все виды человеческих ресурсов, как физических, так и умственных, ограниченных по уровню мастерства и количеству, используемых в процессе производства.

Земля, сырьё – это ресурсы производства, предоставляемые природой (необработанная земля, запасы минерального сырья в залежах и т.п).

Капитал – это все виды ресурсов, ранее подвергшиеся обработке (основные фонды, оборотные средства - сырьё, материалы и т.п.).

Центральным вопросом производства является формирование номенклатуры и объёмов выпускаемой продукции, которые определяются товарной политикой.

2. Товарная политика и её основные элементы

Результатом реализации производственной деятельности предприятия является его продукция или услуга. Продукция (продукт) – изделие, получаемое из исходного сырья и материалов таким технологическим способом, в результате которого свойства исходного материала трансформируются, а продукт приобретает самостоятельную потребительскую ценность. Таким образом, продукты (продукция, изделие) – это товары, имеющие вещественную форму и способные удовлетворить определенные потребности.

Услуга – такой вид деятельности, который не меняет натурально-вещественной формы продукта, но добавляет к его стоимости определенную сумму, поскольку конечный потребитель в услуге заинтересован и согласен ее оплачивать. Величина услуги измеряется в денежном выражении, и ее трудно, или вообще невозможно выразить в натуральных измерителях.

Товарная политика – это разработка частных стратегий по оценке номенклатуры выпускаемой продукции и движению её до потребителей соответствующих рынков.

Товарная политика включает:

анализ действующих рынков;

определение жизненного цикла изделий и условий перехода на выпуск новых изделий;

формирование спроса и предложения;

оценка конкурентоспособности предприятия и продукции.

Анализ действующих рынков включает:

определение перечня рынков, на которых реализуется продукция предприятия;

сегментация рынка, т.е. условное распределение номенклатуры выпускаемой продукции по соответствующим группам потребителей;

оценка возможности использования соответствующего сегмента рынка,

экономическая оценка преимуществ поставки определённой номенклатуры продукции

Для каждого рынка и его сегментов определяется их ёмкость, а также плановая доля обеспечения предприятием соответствующего рынка и его сегментов товарами определённого назначения.

Доля продукции данного предприятия определяется как отношение планируемого объёма продукции к ёмкости рынка или его сегментов.

,

,

где Цi – оптовая цена за единицу i – го вида продукции;

Qi – объём поставки i – го вида продукции;

Еq – ёмкость рынка;

αi – доля продукции предприятия i-ого вида.

Жизненный цикл изделия включает два этапа:

1. Пред производственный

2. Процесс производства и реализации продукции.

На рисунке приведены этапы жизненного цикла продукции.

| НИР | ОКР | ТПП | НИР | ОКР | ТПП | |||||

| Предпроизводственная стадия изделия Б | Внедрение изделия Б | Рост объема изделия Б | Зрелость изделия Б | |||||||

| Предпроизводственная стадия изделия А | Внедрение изделия А | Рост объема изделия А | Зрелость изделия А | Спад объема изделия А |

НИР – научно – исследовательские работы;

ОКР – опытно – конструкторские разработки;

ТПП – технологическая подготовка производства.

Процесс производства и реализации продукции включает 4 стадии – внедрение, рост объемов производства, стабилизация, спад.

3. Конкурентоспособность предприятия и продукции

Конкурентоспособная продукция - это продукция, отличающаяся более высокими потребительскими свойствами по сравнению с аналогичной продукцией, имеющейся на рынке и пользующаяся, в результате этого повышенным спросом.

К факторам конкурентоспособности следует относить:

внешние (характеристика действующих рынков, и сегментов, их ёмкость, возможность соперничества, государственная политика, роль партий);

- внутренние (научный, технологический, финансовый и кадровый потенциал предприятия, маркетинг, материально – техническое обеспечение, сервисное обслуживание)..

Конкурентоспособность продукции определяется уровнем её качества и уровнем цен. Под качеством продукции следует понимать совокупность свойств продукции, обуславливающих её пригодность к использованию в соответствии с назначением. Свойство – это объективная особенность продукции, проявляющаяся при её изготовлении, эксплуатации либо потреблении.

Принятые в настоящее время показатели (выход брака, потери от брака, количество предъявленных рекламаций и т.д.) не характеризуют качество продукции, а являются показателями качества труда.

Комплексная оценка качества продукции может быть получена на основе использования принципов квалиметрии – науки об измерении качества продукции.

В соответствии с принципами квалиметрии качество рассматривается как совокупность свойств, расположенных на различных уровнях иерархии.

| |||

|

Единичные оценки Кi рассчитываются на основе сопоставления фактических свойств качества Рф с базовыми (эталонными) Рэ

или

или

Обобщающие оценки Коб j определяются как среднеарифметическое или среднегеометрическое единичных оценок:

либо средневзвешенное значение единичных оценок:

где n – количество единичных оценок; qi – весомость (значимость) i-ого свойства ( ).

).

Комплексная оценка определяется синтезированием обобщающих оценок

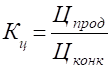

Конкурентоспособность продукции можно оценить с помощью показателя

,

,

где Кц – коэффициент, характеризующий ценовую конкурентоспособность продукции.

4. Виды продукции. Показатели объёмов производства

Объёмы выпуска продукции определяются производственной мощностью предприятия.Производственная мощность – это максимально возможный годовой выпуск продукции в установленной номенклатуре и ассортименте при полном использовании выявленных резервов, передовых методах организации производства, труда и управления.

Производственные мощности предприятия определяются производственными мощностями основных цехов. Производственные мощности основных цехов определяются производительностью основного или ведущего оборудования цеха и временем их использования.

Существенное значение на предприятиях, имеющих производственную структуру, приобретает проблема учета и оценки результатов деятельности его подразделений. Необходимость определения реальных результатов деятельности каждого из подразделений тем более велика, так как от размеров вклада в общий результат предприятия зависит и величина вознаграждения работников данного подразделения. Для определения объемов производства в практике внутреннего учета и планирования различают классификации продукции по стадиям готовности и по назначению. По назначению продукция классифицируется как :

§ Основная продукция - является непосредственной целью деятельности предприятия и соответствует его специализации

§ Попутная - это продукция с отклонениями от требований нормативно-технической документации. Явление нежелательное, но неизбежное

§ Побочная – продукция, являющаяся следствием особенностей применяемой технологии или сырья

По степени готовности продукция классифицируется как:

§ Незавершенное производство – это предметы труда, находящиеся в производственном подразделении в процессе обработки и остающиеся в данном подразделении до стадии готовности (завершения). Незавершенное производство определяется в денежном измерении по себестоимости, а затем пересчитывается в оптовые цены предприятия при помощи коэффициентов

§ Полуфабрикаты – продукты, полностью законченные обработкой в пределах данного производственного подразделения, но предназначенные для последующей обработки в других подразделениях (своего или чужого предприятия), в соответствии с принятой последовательностью технологических процессов. Денежная оценка полуфабрикатов осуществляется по действующим оптовым ценам предприятия, или его внутрипроизводственным ценам.

§ Готовая продукция (изделия) – продукты, полностью законченные обработкой в данном производственном подразделении, признанные годными для использования и соответствующими принятым стандартам. Готовая продукция предназначена для реализации за пределы предприятия (на сторону), но может быть использована и на собственные нужды предприятия. Готовая продукция сдается на склады готовой продукции с оформлением соответствующей документации. Стоимость готовой продукции определяется по оптовым ценам предприятия.

Объем продукции, произведенной в данном периоде каждым подразделением, определяется путем суммирования стоимостей всех типов продукции.

Продукция на предприятии учитывается в натуральных, условно-натуральных, трудовых и стоимостных единицах. Учет продукции предприятия необходим для формирования и мониторинга производственной программы предприятия. Производственной программой называют планируемый перечень предназначенных для производства ассортиментных групп продукции, товарных единиц, всей номенклатуры выпускаемой продукции в натуральном выражении. Единица измерения продукции должна отражать специфику производства и потребления разных видов продукции, стимулировать производство высококачественных изделий и способствовать экономному расходованию ресурсов.

Продукты в натурально-вещественной форме учитываются предприятием в натуральных (физических) единицах (например, штуки, тонны, куб метры, бутылки, буханки, кв метры и т.п.) Натуральные показатели используются в целях установления заданий по производству цехам и участкам; для обеспечения предприятия сырьевыми, топливо – энергетическими и трудовыми ресурсами; для определения правильных пропорций между мощностями отдельных переделов; для учёта и анализа выполнения плана производства.

Натуральные показатели не обеспечивают возможности измерения объёма выпуска разнородной по трудоёмкости продукции, а также не учитывают различий в качестве. В целях исключения этого недостатка используются условно – натуральные показатели (например, условные тонны, усл штуки, усл метры и т.п.). Введение таких измерителей позволяет существенно упростить учет и технико-экономические расчеты в случае, если предприятие производит разнообразный ассортимент. Ассортимент – группа разновидностей продукта, обладающая общностью потребительских свойств. Использование условно – натуральных единиц измерения дает возможность выразить весь объем производства в едином измерении, в натурально-вещественной форме. При применении условно – натуральных показателей вся разнородная по трудоёмкости продукция приводится в сопоставимый вид на основе использования переводных коэффициентов трудоёмкости. Переводной коэффициент трудоёмкости показывает во сколько раз трудоёмкость изготовления данного вида продукции больше (меньше) трудоёмкости изготовления продукции, принятой за базу; переводной коэффициент которой принимается равным единице. Коэффициенты пересчета (трудности) могут устанавливаться так же по весу, затратам рабочего времени или времени работы оборудования на производство единицы продукции и т.д.

Пример:

| Марка стали | Q тыс. т. | Кпер. | Q усл. тыс. т. |

| Сталь КП | 1000 | 1 | 1000 |

| Сталь СП | 500 | 1,15 | 575 |

| Сталь ЛГ | 300 | 1,25 | 375 |

| Итого: | 1800 | 1950 |

. Условные единицы дают возможность пересчёта физического объема производства каждой разновидности продукта в условный физический эквивалент. При этом объем выпуска продукции по всей номенклатуре может быть определен во формуле:

,

,

где Qi - объем выпуска продукции i-ого вида в натуральных показателях;

Ктрi – переводной коэффициент трудности

Однако, условно – натуральные показатели не учитывают качество продукции.

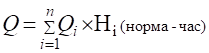

Объёмы выпуска продукции могут быть измерены также трудовым методом, т.е. в нормированных часах затрат рабочего времени. На каждый вид продукции устанавливаются нормы затрат рабочего времени. При этом объем выпуска продукции определяется по выражению:

где Hi – затраты рабочего времени на изготовление единицы i – го вида продукции.

Для целей получения сводных, обобщающих данных о выпускаемой продукции как на уровне предприятия, так и народного хозяйства в целом используют денежные (стоимостные) измерители, т.е. стоимостное выражение продукции. Например: рубли, гривны и т.п. Денежные измерители могут быть выражены как себестоимостью продукции, так и ее ценой. В условиях рыночной конкуренции цена продукта является более объективным инструментом оценки объемов производимой продукции, чем себестоимость единицы продукции. Себестоимость носит более индивидуальный характер в силу различий между предприятиями и их системами учета.

Стоимостные методы измерения объёмов выпуска продукции позволяют получить обобщающие сведения об объёмах производства в целом по предприятию при выпуске разноимённой по назначению продукции, выполненным работам, оказанным услугам.

Денежным выражением стоимости единицы продукции является цена. Учёт объёмов производства в денежном выражении осуществляется по оптовым ценам предприятия без включения НДС. и акцизных сборов

Стоимостные показатели объемов результатов производства определяются на основе натурально-вещественного измерения продукции, путем умножения количества (объема) произведенной продукции на цену единицы продукции. .

Используются следующие стоимостные показатели объёмов произведённой продукции:

валовой оборот;

валовая продукция;

товарная продукция,

реализованная продукция.

Валовой оборот (ВО) характеризует в стоимостном выражении объём продукции, произведённый за какой – либо промежуток времени всеми цехами предприятия как для отпуска на сторону (продажу), так и для дальнейшей переработки и производственного использования.

Валовая продукция (ВП) – это разность между валовым и внутризаводским оборотом.

Внутризаводской оборот (ВЗО) – это стоимость продукции, потреблённой на собственные нужды.

Валовая продукция включает стоимость готовых изделий, стоимость полуфабрикатов, предназначенных для реализации сторонним организациям, стоимость работ и услуг, выполненных по заказам сторонних организациям и собственному капитальному строительству, а также разница в остатках полуфабрикатов и незавершённой продукции на конец и начало отчётного (планового) периода.

,

,

где ГП – готовая продукция;

ПФн и ПФк – соответственно остатки полуфабрикатов на начало и конец отчётного периода;

НПн и НПк – незаконченная продукция производством продукция на начало и конец отчетного периода.

Товарная продукция (ТП) представляет собой произведённую в отчётном периоде продукцию, подготовленную для отпуска на сторону либо собственному капитальному строительству.

В товарную продукцию включается стоимость готовых изделий, стоимость полуфабрикатов, предназначенных для реализации на сторону, стоимости работ, услуг промышленного характера, выполненных сторонними организациями либо собственному капитальному строительству.

В реализованную продукцию (РП) включается стоимость отгруженной и оплаченной потребителями продукции. Процесс кругооборота средств предприятия заканчивается реализацией продукции и поступлением выручки. Выручкой от реализации продукции называются денежные средства, поступившие на расчетный счет предприятия за отгруженную покупателю продукцию. Выручка от реализации продукции является главным видом доходов фирмы от основной деятельности. Кроме поступлений от проданной продукции в результате основной деятельности могут поступать проценты по выданным коммерческим кредитам, авансы от покупателей, суммы в погашение дебиторской задолженности и прочие поступления.

Наряду с основной деятельностью, которая служит для предприятия основным источником доходов, фирма занимается инвестиционной и финансовой деятельностью, в результате чего также образуются соответствующие виды доходов. От инвестиционной деятельности могут поступать доходы от продажи основных фондов, нематериальных активов, дивиденды по акциям, принадлежащим фирме, проценты от долгосрочных финансовых вложений и другие виды доходов от инвестиций. В результате финансовой деятельности поступают доходы от выпуска и реализации акций, облигаций и других ценных бумаг. Все потоки денежных средств по трем сферам деятельности предприятия взаимосвязаны и образуют валовую выручку предприятия.

Валовая выручка – это суммарная выручка предприятия от реализации продукции (работ, услуг), основных фондов, ценных бумаг и иного имущества. Валовая выручка – это результат производственно-хозяйственной деятельности за определенный период. Различают валовую выручку брутто и валовую выручку нетто. Выручка брутто определяется в фактических (действующих) ценах реализации с учетом НДС и акцизов. Валовая выручка нетто определяется в тех же ценах, но без акцизов и НДС. Обычно под валовой выручкой понимают выручку нетто. Объём выручки может определяться двумя методами. Традиционный метод состоит в том, что реализация считается совершенной по мере оплаты продукции и поступления денег либо на счет предприятия в банке, или наличными в его кассу. Выручка может быть определена и по факту отгрузки продукции покупателю и предъявления ему расчетных документов. При составлении бухгалтерского баланса и во взаимоотношениях с налоговыми органами предприятие обязано исчислять выручку вторым методом.

Своевременное поступление выручки – очень важный момент в хозяйственной деятельности предприятия. Выручка является основным регулярным источником денежных средств для предприятия. От своевременности поступления выручки зависит устойчивость финансового положения фирмы, состояние его оборотных средств, размер прибыли, своевременность расчетов с бюджетом, внебюджетными фондами, поставщиками, банками, работниками предприятия. Несвоевременное поступление выручки приводит к задержке расчетов, штрафам, санкциям.

На размер выручки от реализации продукции оказывают влияние следующие факторы:

§ Производственные: связаны с объемом производства продукции, его ритмичностью, качеством продукции, ее ассортиментом

§ Коммерческие: связаны с ритмичностью отгрузки, своевременным оформлением транспортных и расчетных документов, соблюдением условий договора, ценовым регулирование сбыта, маркетингом и т.п.

§ Финансовые: связаны с формой расчетов (предусмотренные контрактом или определенные оперативно), управление дебиторской и кредиторской задолженностью, стимулирование привлечение денежных ресурсов на финансовых рынках, ценовое регулирование, в т.ч. порядок уценки в случае замедления реализации, применение штрафных санкций.

Несмотря на внешние признаки, выручка от реализации не является доходом в полном смысле слова, так как из нее прежде всего необходимо возместить произведенные затраты, выплатить зарплату, налоги. Оставшаяся часть выручки примет форму чистого дохода фирмы, т.е. прибыли.

Для получения объективных сведений о динамике физического объёма выпуска продукции следует пользоваться неизменными ценами.

Для получения объективных сведений о динамике физического объёма выпуска продукции следует пользоваться неизменными ценами.

Пример:

| Продукция | Январь | Февраль | |||||

| Продажа, шт. | Цена, грн/шт. | Выручка Грн. | Продажа, Шт. | Цена, Грн/шт. | Выручка грн. | Выручка в ценах января | |

| А | 200 | 100 | 20000 | 190 | 110 | 20900 | 19000 |

| В | 300 | 120 | 36000 | 290 | 125 | 36250 | 30480 |

| Всего: | 56000 | 57150 | 53800 |

Коэффициент роста объемов производства в действующих ценах составит:

,

,

тогда как в неизменных ценах (в данном случае в ценах января) будет иметь место снижение объемов производства

Все стоимостные показатели связаны между собой через показатели – коэффициенты:

§ Коэффициент соотношения валовой продукции и валового оборота. Показывает, сколько гривен валовой продукции приходится на 1 гривну валового оборота (ВП/ВО)

§ Коэффициент внутрипроизводственного кооперирования - обратный первому

§ Коэффициент товарности – характеризует стоимость товарной продукции, приходящейся на 1 гривну стоимости валовой продукции (ТП/ВП)

§ Коэффициент отгрузки – определяет соотношение стоимостей отгруженной и товарной продукции (ОП/ТП)

§ Коэффициент реализации – показывает соотношение стоимости реализуемой и отгруженной продукции (РП/ОП). Чем меньше разрыв между ними, т.е. чем больше реализуемая продукция приближается к отгруженной, тем эффективнее работают соответствующие службы (отделы) предприятия.

IВопросы к теме:

1. Дайте характеристику современному товарному производству.

2. Дайте определение процесса производства, используя понятия «затраты-выпуск».

3. Дайте определение продукции, услугам, работам.

4. Какую продукцию следует считать конкурентоспособной?

5. Дайте определение качеству продукции

6. Что представляет собой товарная политика?

7. Как определяется емкость рынка?

8. Представьте на графике жизненный цикл продукции

9. Что является результатом производственной деятельности предприятия

10. Дайте определение термину «продукция»

11. Дайте определение готовой продукции

12. Что считается основной продукцией предприятия?

13. Что является попутной и побочной продукцией предприятия?

14. Дайте определение термину «услуга»

15. Дайте определение полуфабрикатам

16. Дайте определение незавершенному производству

17. В каких единицах может осуществляться учет продукции, произведенной на предприятии?

18. В каких целях применяется учет продукции в натуральном выражении?

19. В каких случаях применяется учет продукции в условных единицах?

Люди также интересуются этой лекцией: Использование и эксплуатация информационных систем.

20. В каких случаях применяется учет продукции в трудовых единицах?

21. В каких целях применяется учет продукции в денежном выражении?

22. Какие показатели используются для измерения объемов продукции в денежном выражении?

23. Дайте определение валовой выручке. Чем отличается валовая выручка брутто и нетто?

24. Какие факторы оказывают влияние на размер выручки предприятия?

25. Назовите показатели, характеризующие взаимосвязь между отдельными стоимостными показателями объема выпуска продукции.