Прибыль и рентабельность

Тема 12. Прибыль и рентабельность

1. Сущность и функции прибыли

2. Виды прибыли, источники формирования и направления использования прибыли

3. Налогообложение прибыли

4. Определение условий безубыточности работы предприятия и максимизация прибыли

5. Показатели рентабельности

6. Пути повышения прибыли и рентабельности деятельности предприятия

1. Сущность и функции прибыли

Рекомендуемые материалы

Прибыль является целью и результирующим финансовым показателем деятельности предприятия.

Прибыль – стоимость прибавочного продукта, выраженного в денежной форме. Прибыль является основным побудительным мотивом предпринимательской деятельности, а также основой и движущей силой экономики рыночного типа. Прибыль предприятия:

- cоздает базу экономического развития государства в целом;

-является основной целью и побудительным мотивом предпринимательской деятельности;

-является критерием эффективности конкретной производственно-хозяйственной деятельности;

-является основным внутренним источником формирования собственных финансовых ресурсов на предприятии. Чем выше уровень собственной прибыли, тем меньше потребность предприятия в привлечении средств из внешних источников, что способствует росту его финансовой устойчивости. При этом прибыль – постоянно воспроизводимый источник финансовых средств на предприятии;

- является главным источником возрастания рыночной стоимости предприятия. Самовозрастание стоимости капитала обеспечивается путем капитализации части прибыли, т.е. направления ее на прирост активов. Чем выше сумма и уровень капитализации прибыли, тем больше возрастает стоимость чистых активов предприятия, а следовательно и рыночная стоимость предприятия в целом

- социальная роль прибыли проявляется в реализации различных государственных социальных программ и поддержке социально незащищенных слоев населения. Кроме того, прибыль служит источником внешней благотворительности предприятия и реализации его внутренних социальных программ;

- играет стимулирующую роль для перелива капитала на высоко прибыльные и монопольные рынки, в результате чего происходит формирование конкурентной среды и снижение неоправданно высоких цен на продукцию

- прибыль является одним из основных источников формирования и пополнения

- бюджета.

Роль и значение прибыли определяются её функциями. Функции прибыли:

1. Учётная, т.е. обеспечивает учёт прибавочной стоимости.

2. Оценочная, т.е. является одним из показателей эффективности работы предприятия.

3. Воспроизводственная, т.е. является одним из источников инвестирования предприятия.

4. Стимулирующая – стимулирует деловую активность, внедрение достижений науки и техники, повышение качества продукции.

5. Регулирующая – обеспечивает перелив капитала из одной отрасли производства в другую.

2. Виды прибыли, источники формирования и направления использования прибыли

В соответствии с законом о налогообложении прибыли различают следующие виды прибыли:

1.Прибыль от реализации продукции (работ, услуг) – выручка от реализации продукции, уменьшенная на сумму НДС, акцизного сбора, ввозной пошлины, таможенного сбора, других обязательных сборов платежей, а также на сумму расходов, включаемых в себестоимость продукции.

,

,

где  выручка от реализации;

выручка от реализации;

полная себестоимость реализованной продукции

полная себестоимость реализованной продукции

В агрегированном виде

,

,

где объём реализованной продукции i-ого видав натуральной форме;

цена i – го вида продукции;

цена i – го вида продукции;

полная себестоимость i – го вида продукции

полная себестоимость i – го вида продукции

2.Балансовая прибыль – общая сумма прибыли от всех видов деятельности за отчётный период, полученная как на территории Украины, так и за её пределами. Балансовая прибыль включает:

– результат от реализации продукции (прибыль от реализации);

– прочие операционные доходы, полученные в результате реализации основных фондов, нематериальных активов и других материальных ценностей, от сдачи объектов основных фондов в аренду, от реализации ценных бумаг, от операций по купле-продаже иностранной валюты;

– доходы от владения корпоративными правами, которые включают суммы доходов, подлежащих выплате в определённые сроки в соответствии с учредительными документами;

– проценты к получению – суммы, которые предусматриваются по выплате процентов по облигациям и депозитам;

– прочие внереализационные доходы за вычетом расходов – поступление долгов, как ранее списанных; прибыли и убытки прошлых лет, неустойки и другое

3.Чистая прибыль –часть валовой прибыли, остающейся в распоряжении предприятия после уплаты налога на прибыль и других налогов и обязательных платежей в бюджет, включая финансовые санкции за нарушение налогового законодательства. Чистая прибыль – конечный результат производственно - хозяйственной деятельности предприятия. Чистая прибыль является единственным источником средств для выплаты дивидендов в акционерных обществах, а также источником средств для распределения между участниками в ООО. В соответствии с учредительными документами часть чистой прибыли предприятия направляется на формирование обязательного резервного фонда, фондов экономического стимулирования, в том числе фондов выплаты дивидендов, благотворительных фондов и другие цели. В АО – часть чистой прибыли направляется также на формирование специального фонда для выплаты дивидендов по привилегированным акциям. Направления использования прибыли после налогообложения определяются собственником имущества.

Фонды экономического стимулирования (ФЭС) включают: фонд материального поощрения (ФМП); фонд развития производства, науки и техники (ФРПНТ); фонд социального развития (ФСР).

ФМП – используется на выплату дивидендов акционерам, оказание материальной помощи работающим, выплату вознаграждений по итогам работы за год, надбавок к пенсиям, оплату дополнительных отпусков сверх норм, предусмотренных законодательством, выплату единовременных пособий работникам, уходящим на пенсию, другие выплаты.

ФРПНТ – используется для финансирования капитальных вложений по внедрению новой техники, совершенствованию технологии, модернизации, реконструкция цехов, строительство новых цехов, выполнение НИР, ОКР и т. д.

ФСР – строительство жилых домов, их капитальный ремонт, строительство детских, дошкольных учреждений, строительство, ремонт и содержание объектов социально – культурного назначения, числящихся на балансе предприятия.

Оставшаяся часть чистой прибыли может быть распределена на предприятии фондовым или без фондовым порядком. Выбор способа распределения чистой прибыли выбирается предприятием самостоятельно.

2. Налогообложение прибыли

В 1996 году принят Закон «О налогообложении прибыли»

Плательщиками налога являются субъекты предпринимательской деятельности, бюджетные, общественные и другие предприятия и организации, которые осуществляют деятельность, направленную на получение прибыли, как на территории Украины, так и за её пределами.

Объектом налогообложения является прибыль, которая определяется путём уменьшения валового дохода отчётного периода на сумму валовых издержек и сумму амортизационных отчислений.

Валовой доход – это общая сумма дохода плательщика налога от всех видов деятельности (от реализации продукции, от реализации ценных бумаг, от внереализационных операций и т.п.).

Из суммы валового дохода исключаются суммы акцизного сбора, НДС, другие обязательные сборы и платежи, а также подоходный налог физических лиц.

Валовые издержки – это сумма любых расходов плательщика налога в денежной, материальной либо нематериальных формах.

Не включается в состав валовых издержек расходы, не связанные с ведением хозяйственной деятельности (организация и проведение приёмов; приобретение, строительство, реконструкция, модернизация ремонт и другие улучшения основных фондов; выплата дивидендов и др.).

Ставка налогообложения прибыли 30%.

4. Определение условий безубыточности работы предприятия и максимизация прибыли

Анализ безубыточности используется для определения объёмов продаж (критического объёма), при котором предприятие способно будет покрыть все свои расходы без получения прибыли.

Точка критического объёма зависит от продажной цены, переменных издержек и постоянных затрат.

В точке критического объёма производства прибыль равна нулю, а объём продаж покрывает только переменные и постоянные издержки.

|

Покажем определение точки безубыточности на графике при неизменных ценах на продукцию.

При объёмах продаж  - убыточная область.

- убыточная область.

При объёмах продаж  - прибыльная область.

- прибыльная область.

Определим точку безубыточности аналитическим способом.

где  удельные переменные затраты (средние затраты на единицу продукции);

удельные переменные затраты (средние затраты на единицу продукции);

Ц – цена единицы продукции;

Q – объем продаж в натуральных единицах;

Qр – выручка от реализации продукции.

Откуда

(в натуральных единицах)

(в натуральных единицах)

(в стоимостном выражении)

(в стоимостном выражении)

Ц – маржинальнй доход (прибыль)

(Ц –  )/Ц-ставка маржинального дохода

)/Ц-ставка маржинального дохода

При многономенклатурном производстве критический объём производства продукции i – го вида будет определяться по выражению.

,

,

доля i-го вида продукции в общем объёме производства.

доля i-го вида продукции в общем объёме производства.

Определение критического объема производства в условиях монополизированного рынка:

При объёме производства меньше Qкр1-будут иметь место убытки; при объемах производства между Qкр1 и Qкр2 – предприятие будет иметь прибыль; при объемах производства больше Qкр.2- убытки.

Существует два метода определения условий максимизации прибыли:

Первый метод основан на сравнении совокупной выручки и совокупных издержек. Прибыль достигает максимума в точке, при которой совокупная выручка Qр превышает совокупные издержки Ср на максимальную величину

Прибыль достигает максимума при dП/dQ = 0. Откуда

По методу издержек и выручки на единицу продукции максимальная прибыль достигает при такой выработке, когда предельные издержки будут равны предельной выручке.

Обозначим

предельная выручка;

предельная выручка;

dCр/dQ – предельные издержки.

Тогда максимальная прибыль достигает своего значения при

dQp/dQ = dCp/dQ

5.Показатели рентабельности

Рентабельность – это показатель доходности предприятия, его прибыльности. Фирма рентабельна, если суммы выручки от реализации достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли. Если прибыль выражается в абсолютной сумме, то рентабельность – относительный показатель интенсивности производства. Рентабельность отражает уровень прибыли относительно определенной базы, выраженный в процентах. Т.о., рентабельность характеризует эффективность работы предприятия, дает представления о способности предприятия к приращению капитала.

На практике используются следующие показатели рентабельности:

1. На основе соизмерения прибыли (валовой, от операционной деятельности, чистой) с объёмами продаж.

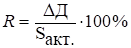

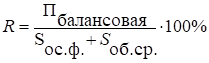

2. На основе соизмерения прибыли со стоимостью активов (оборотного и необоротного капитала) - показатель общей рентабельности:

,

,

где Sакт. – стоимость активов или

,

,

где Ф -среднегодовая стоимость основных производственных фондов;

ОС – средние остатки оборотных средств.

.

- На основе соизмерения денежных потоков с объёмами продаж, либо стоимостью активов.

или

или  либо

либо

где  сальдо денежных потоков (разница между притоком и оттоком денежных средств за отчётный период).

сальдо денежных потоков (разница между притоком и оттоком денежных средств за отчётный период).

-Q объём продаж;

объём продаж;

стоимость активов.

стоимость активов.

стоимость акционерного капитала

стоимость акционерного капитала

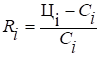

Наиболее часто используемыми показателями рентабельности являются:

1. Показатель общей рентабельности:

2. Рентабельность продаж:

3. Рентабельность по отношению к затратам

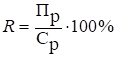

Для определения рентабельности производства конкретных видов продукции используются показатель:

где Ц – оптовая цена предприятия

С – полная себестоимость.

Рентабельность продукции представляет интерес в процессе внутреннего экономического анализа, при контроле над прибыльностью (убыточностью) отдельных видов продукции, внедрении в производство новых видов изделий, снятии с производства неэффективных изделий. Прибыль связана как с себестоимостью изделия, так и с его ценой, поэтому важно рассчитывать также показатель рентабельности продаж. Показатели рентабельности продукции и рентабельности продаж взаимосвязаны и характеризуют изменение текущих затрат на производство и реализацию как всей продукции, так и отдельных ее видов. Знание этих показателей необходимо для формирования более рентабельного ассортимента реализуемой продукции, чтобы в целом повысить эффективность производства и получить дополнительные возможности увеличения прибыли. Показатель общей рентабельности – основной показатель эффективности производства. Он показывает, сколько прибыли приходится на 1 гривну капитала, вложенного в производство. Поскольку капитал предприятия может формироваться как за счет собственных, так и за счет заемных источников, то с точки зрения собственников предприятия становится важным показатель рентабельности собственного капитала. Сравнение показателя общей рентабельности с рентабельностью собственного капитала позволяет оценить эффективность его использования (привлечения). В процессе финансово-экономического анализа могут рассчитываться и другие показатели рентабельности, имеющие частное значение: рентабельность всего капитала предприятия, рентабельность необоротных активов, рентабельность перманентного капитала, рентабельность инвестиций и т.д. На величину рентабельности оказывают влияние те же факторы, что и на величину прибыли.

6.Факторы и пути повышения прибыли и рентабельности

На величину валовой прибыли влияет совокупность многих факторов, зависящих и не зависящих от предпринимательской деятельности. К внешним факторам относятся: изменения государственных регулируемых цен на реализуемую продукцию, на топливно-энергетические ресурсы, влияние природных, географических, транспортных и технических условий на производство и реализацию продукции и пр.

Важными внутренними факторами роста прибыли предприятия являются: рост объема производства и реализации продукции, снижение себестоимости продукции, повышение ее качества, улучшение ассортимента, повышение эффективности использования производственных фондов (основных и оборотных), рост производительности труда. На прибыль от реализации товарной продукции влияет изменение остатков нереализованной продукции. В целях увеличения прибыли предприятие должно принимать соответствующие меры по сокращению остатков нереализованной продукции.

Фактор, напрямую определяющий уровень прибыли, - применяемые цены. Свободные цены устанавливаются самим предприятием, их уровень в определенной степени зависит от самого предприятия. Независящим от предприятия фактором являются государственные регулируемые цены, устанавливаемые на продукцию предприятий-монополистов. Уровень цен определяется, прежде всего, качеством производимой продукции, ее конкурентоспособностью.

На величину прибыли оказывает влияние структура реализуемой продукции. Чем выше доля высоко рентабельной продукции в объеме реализации, тем больше прибыли получит предприятие. Увеличение доли малорентабельной продукции повлечет сокращение прибыли.

Основные факторы, воздействующие на объем прибыли, как в сторону увеличения, так и в сторону уменьшения, должны являться предметом тщательного анализа со стороны предприятия.

IВопросы к теме:

1. Дайте определение прибыли предприятия.

2. Перечислите функции прибыли предприятия.

3. Перечислите источники образования прибыли предприятия

4. Что включает в себя прибыль от реализации?

5. Что такое прибыль от прочей реализации?

6. Как определяется балансовая прибыль предприятия?

7. Перечислите состав внереализационных доходов (расходов)предприятия

8. Как рассчитывается чистая прибыль предприятия

9. Перечислите направления использования прибыли предприятия.

10. Что является объектом нарогообложения прибыли?

11. Что включаются в валовые доходы и валовые издержки?

12. Для каких целей используется анализ безубыточности работы предприятия?

13. От каких факторов зависит критический объем производства продукции?

Вместе с этой лекцией читают "4 Технология здравоохранения".

14. При каких условиях максимизируется прибыль?

15. Дайте определение рентабельности, перечислите ее виды

16. Как рассчитывается общая рентабельность?

17. Как рассчитать рентабельность собственного капитала?

18. Как рассчитывается рентабельность изделия?

19. Перечислите внутренние факторы, влияющие на величину прибыли и рентабельности.