Экономические основы предпринимательской деятельности

1. Экономические основы предпринимательской деятельности

1.1. Сущность и виды предпринимательской

деятельности

Под предпринимательством понимается деятельность, осуществляемая частными лицами, предприятиями или организациями по производству, оказанию услуг или приобретению и продаже товаров в обмен на другие товары или деньги, приводящая к взаимной выгоде заинтересованных лиц и предприятий, организаций /23/.

Важнейшими чертами предпринимательской деятельности являются самостоятельность, экономическая заинтересованность, хозяйственный риск и ответсвенность.

Предпринимательская деятельность может быть производственной, коммерческой, финансовой, консультативной и др. Все эти виды могут функционировать раздельно или вместе. Характеристика основных видов предпринимательской деятельности представлена в табл. 1.1.

Таблица 1.1

| Виды Рекомендуемые материалыFREE Экономическая теория. Под ред. Е.Н.Лобачевой (3-е изд., 2012) Домашнее задание (вариант №12) FREE Лекция 2020г. Проектируется контрольное автоматическое устройство, которое должно обслуживать автоматическую линию сборки изделий. Производи-тельность линии 5 изделий в час. Полная себестоимость изделия 20 д. е./шт. Рентабельность изделия – 0,15. Годовой эффективн FREE РК (2 задачи) FREE Лекции_Никитин_чб(РК2) предпринимательства | Сфера деятельности предпринимателя | Институты предпринимательства |

| Производственное | Производство товаров, работ, оказание услуг | Коммерческие организации |

| Коммерческое | Купля продажа товаров и услуг | Торговые организации, товарные биржи |

| Финансовое | Купля продажа валюты, ценные бумаги | Банки, фондовые биржи, страховые компании |

| Консультативное | Консультационные услуги | Консалтинговые компании |

На процесс предпринимательства оказывает влияние ряд факторов:

· экономические условия – это в первую очередь предложения товаров и спрос на них;

· социальные условия – это, прежде всего, стремление покупателей приобретать товары, отвечающие определенным вкусам и моде;

· правовые условия – наличие законов, регулирующих предпринимательскую деятельность и создающие наиболее благоприятные условия для ее развития.

Субъектами предпринимательства могут как отдельные физические лица (индивидуальные предприниматели), так и объединения партнеров (юридические лица).

Основные признаки юридического лица, осуществляющего предпринимательскую деятельность отражены в табл. 1.2.

Юридические лица могут быть организованы в различных организационно-правовых формах. Данные формы закреплены Гражданским Кодексом РФ. При этом, предпринимательскую деятельность могут осуществлять как коммерческие организации, так и некоммерческие.

Таблица 1.2

Основные признаки юридического лица

| Признак | Содержание признака |

| 1 | 2 |

| Наименование | Собственное фирменное неповторяемое наименование с указанием организационно-правовой формы, зарегистрированное в установленном порядке |

| Имущественная обособленность | Имущество организации обособлено от имущество его учредителей, участников и других лиц и находится в собственности |

| Организационное единство | Относительно устойчивое соединение элементов в упорядоченное единство (целостность) с определенной внут- |

Продолжение табл. 1.2

| 1 | 2 |

| ренней структурой, единой волей и системой управления, которые закреплены в учредительных документах | |

| Самостоятельная имущественная ответственность | По своим обязательствам отвечает всем своим имуществом. Иногда в силу закона или договора субсидиарную ответственность по обязательствам предприятия несут его учредители и участники |

| Возможность приобретать гражданские права, нести обязанности и быть истцом или ответчиком в суде | Сама фирма, а не его учредители и участники, выступает субъектом всех приобретенных им прав и обязанностей, действуя на основе устава и (или) договора |

Основные организационно-правовые формы:

· для коммерческих организаций: товарищества и общества, производственные кооперативы, государственные и муниципальные предприятия;

· для некоммерческих организаций: потребительские кооперативы; общественные или религиозные объединения, благотворительные или иные фонды, объединения юридических лиц (ассоциации, союзы), учреждения /1/.

В настоящее время особое внимание уделяется развитию среднего и малого предпринимательства в России. Категории субъектов малого и среднего предпринимательства закреплены Федеральным законом РФ от 24 июля 2007 г. N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

К субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица (далее - индивидуальные предприниматели), крестьянские (фермерские) хозяйства, соответствующие следующим условиям:

1) для юридических лиц - суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать двадцать пять процентов (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать двадцать пять процентов;

2) средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

а) от ста одного до двухсот пятидесяти человек включительно для средних предприятий;

б) до ста человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия - до пятнадцати человек;

3) выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством Российской Федерации для каждой категории субъектов малого и среднего предпринимательства (табл. 1.3).

Таблица 1.3

Установленные критерии отнесения физических

и юридических лиц к субъектам малого и среднего

предпринимательства

| Численность | Годовая выручка | |

| Микропредприятие | до 15 | до 60 млн. р. |

| Малое предпринимательство | до 100 | до 400 млн. р. |

| Среднее предпринимательство | от 100 до 250 | до 1 млр. р. |

Предусмотренные предельные значения выручки от реализации товаров (работ, услуг) и балансовой стоимости активов устанавливаются Правительством Российской Федерации один раз в пять лет с учетом данных сплошных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства.

Категория субъекта малого или среднего предпринимательства определяется в соответствии с наибольшим по значению условием, установленным пунктами 2 и 3.

Категория субъекта малого или среднего предпринимательства изменяется только в случае, если предельные значения выше или ниже предельных значений, указанных в пунктах 2 и 3, в течение двух календарных лет, следующих один за другим.

Средняя численность работников микропредприятия, малого предприятия или среднего предприятия за календарный год определяется с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений указанных микропредприятия, малого предприятия или среднего предприятия.

Выручка от реализации товаров (работ, услуг) за календарный год определяется в порядке, установленном Налоговым кодексом Российской Федерации.

Балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учете.

| Малое предпринимательство имеет следующие преимущества: - более быстрая адаптация к местным условиям хозяйствования; - гибкость и оперативность в принятии и выполнении принимаемых решений; - относительно невысокие расходы при осуществлении деятельности, особенно затраты на управление; - большая возможность индивида реализовать свои идеи, проявить свои способности; - более низкая потребность в первоначальном капитале и способность быстро вводить изменения в продукцию и в процесс производства в ответ на требования местных рынков; - относительно более высокая оборачиваемость собственного капитала и др. Наряду со всеми своими преимуществами, малому предпринимательству присущи и определенные недостатки, которые определяются как внутренними, так и внешними причинами, а также условиями функционирования малого предприятия: - более высокий уровень риска, чем обусловлена высокая степень неустойчивости положения на рынке; - большая зависимость от крупных компаний; - ошибки в управлении собственным делом; - слабая компетентность руководителей; - повышенная чувствительность к изменениям условий хозяйствования; - трудности в заимствовании дополнительных финансовых средств и получении кредитов; - неуверенность и осторожность хозяйствующих партнеров при заключении договоров (контрактов) и др. |

В целях реализации государственной политики в области развития малого и среднего предпринимательства в Российской Федерации предусмотрены следующие меры:

1) специальные налоговые режимы, упрощенные правила ведения налогового учета, упрощенные формы налоговых деклараций по отдельным налогам и сборам для малых предприятий;

2) упрощенная система ведения бухгалтерской отчетности для малых предприятий, осуществляющих отдельные виды деятельности;

3) упрощенный порядок составления субъектами малого и среднего предпринимательства статистической отчетности;

4) льготный порядок расчетов за приватизированное субъектами малого и среднего предпринимательства государственное и муниципальное имущество;

5) особенности участия субъектов малого предпринимательства в качестве поставщиков (исполнителей, подрядчиков) в целях размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд;

6) меры по обеспечению прав и законных интересов субъектов малого и среднего предпринимательства при осуществлении государственного контроля (надзора);

7) меры по обеспечению финансовой поддержки субъектов малого и среднего предпринимательства;

8) меры по развитию инфраструктуры поддержки субъектов малого и среднего предпринимательства.

1.2. Предприятие как объект и субъект

предпринимательской деятельности

Предприятие - универсальный хозяйствующий субъект в форме юридического лица, осуществляющий предпринимательскую деятельность, связанную с производством продукции, выполнением работ, оказанием услуг.

Для регистрации вновь создаваемого предприятия необходимо предоставление следующих документов: заявления учредителя (или учредителей), устава предприятия, постановления решения собрания и договора учредителей о создании предприятия и свидетельства об уплате государственной пошлины.

Классификация предприятий приведена в табл. 1.4.

Таблица 1.4

Классификация предприятий

| Классификационный признак | Виды объектов |

| 1 | 2 |

| Форма собственности | Предприятия частной формы собственности Предприятия смешанной формы собственности Предприятия государственной и муниципальной форм собственности |

| Организационно-правовая форма | Товарищество (полное, на вере) Общество (с ограниченной ответственностью, с дополнительной ответственностью, акционерное общество) Унитарное предприятие Производственный кооператив |

| По степени самостоятельности | Независимое предприятие Зависимое предприятие Дочернее предприятие |

| Организационные формы | Самостоятельное осуществление всех стадий жизненного цикла продукта Фирма, объединяющая все стадии производственного процесса. Фирма механосборочного типа Сборочная фирма; Фирма, специализирующаяся на изготовлении отдельных деталей; Фирма, специализирующаяся на выполнении отдельных стадий производственного процесса или отдельных операций |

Продолжение табл. 1.4

| 1 | 2 |

| Стадия жизненного цикла | Объекты, находящиеся в стадии зарождения, развития, зрелости, упадка, реорганизации, ликвидации |

| Размеры | Крупные, средние, малые |

| Виды деятельности | Обрабатывающие производства, сельское хозяйство, охота и лесное хозяйство; рыболовство и рыбоводство; добыча полезных ископаемых; производство и распределение энергии; строительство; оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования; гостиницы и рестораны; транспорт и связь; финансовая деятельность; операции с недвижимым имуществом, аренда и предоставление услуг; государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение; образование; здравоохранение и предоставление социальных услуг; предоставление прочих коммунальных, социальных и персональных услуг; предоставление услуг по ведению домашнего хозяйства; деятельность экстерриториальных организаций. |

| Специализация | Специализация на одном основном виде деятельности, Диверсифицированная деятельность |

1.3. Система управления предпринимательской

деятельностью

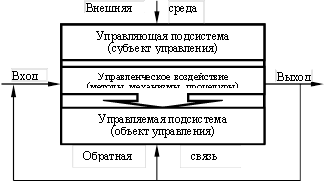

Система управления (СУ) – это система, в которой протекают процессы управления. Система управления состоит из управляющей и управляемой подсистем.

Управляющая подсистема (субъект управления) - подсистема, формирующая управляющие воздействия.

Управляемая подсистема (объект управления) – подсистема, испытывающая на себе управляющие воздействия.

Уровни управления предпринимательской деятельностью:

- национальное хозяйство;

- регион,

- отрасль,

- организация (или индивидуальный предприниматель).

Система управления предпринимательской деятельностью – сложная, открытая, динамическая, самоорганизующаяся, иерархическая социально-экономическая система, состоящая из управляющей и управляемой подсистем.

Характеристики управляющей подсистемы:

- цель;

- элементы – работники, информация, технические средства управления;

- организационная структура управления;

- процессы управления – планирование, организация, координация, регулирование, мотивация, контроль и учет со свойственными им методами, средствами и инструментами.

Изменение одной из характеристик системы управления предпринимательской деятельностью требует изменения остальных характеристик.

Частным случаем выделения системы управления из внешней среды является ее определение через «входы» и «выходы», посредством которых она с ней общается (рис. 1.1).

Вход системы – это различные точки приложения воздействия внешней среды на систему. Входами системы являются различные ресурсы: сырье и материалы, различные виды энергии, новое оборудование, кадры, документы, информация.

Выход системы – различные точки воздействия системы на внешнюю среду. К выходам системы относятся продукты или услуги, получаемые в процессе преобразования входа системы /13/.

Рис. 1.1. Модель системы управления

Обратная связь предназначена для соединения выхода с входом системы управления и используется для контроля за изменением протекающего в системе процесса. Обратная связь может быть реализована в качестве требований, рекламаций и предложений потребителей, а также другой информации, поступающей из сферы потребления изготовителю.

Внешняя среда - совокупность всех объектов, изменение свойств которых, влияет на систему. К объектам внешней среды относятся: потребители, конкуренты, правительственные учреждения, поставщики, финансовые организации и источники трудовых ресурсов.

Связи в системе управления – это информационные и документационные потоки в системе и между ее компонентами, необходимые для принятия и координации выполнения управленческого решения.

1.4. Ресурсы предпринимательства и эффективность их использования

Ресурсы – источники и предпосылки получения необходимых людям материальных и духовных благ.

К основным видам ресурсов, используемых в процессе предпринимательской деятельности, относят:

материальные,

средства труда,

трудовые, в том числе интеллектуальные ресурсы,

финансовые,

информационные.

Материальные ресурсы – совокупность предметов труда, предназначенных для использования в процессе производства общественного продукта. К материальным ресурсам относят сырье, материалы, топливо, энергию, полуфабрикаты, детали и т.п. Достаточно часто к материальным ресурсам относят все ресурсы в материально-вещественной форме.

Средства труда – то, с помощью чего осуществляется производственный процесс. В качестве средств труда выступают здания, станки, машины и.т.п.

Трудовые ресурсы – это часть населения страны, располагающая совокупностью физических и духовный способностей, которая может принять участие в процессе труда. Трудовые ресурсы характеризуют численность трудоспособного населения /23, с. 195/.

Предметы труда, средства труда и работников с их способностью к труду относят к производственным ресурсам предприятия.

Информационные ресурсы – совокупность данных организованных для получения достоверной информации. Они включают отдельные документы и массивы документов в информационных системах: библиотеках, архивах, фондах, банках данных и т.п.

Финансовые ресурсы предприятия – это совокупность денежных средств предприятия, предназначенных для выполнения финансовых обязательств и осуществления затрат по расширенному воспроизводству.

Финансовые ресурсы предприятия могут быть классифицированы по направлениям вложения и по источникам формирования. Такая классификация лежит в основе построения бухгалтерского баланса предприятия (рис. 1.2).

Итак, источники формирования финансовых ресурсов в денежном эквиваленте всегда равны имуществу предприятия. Все имущество предприятия делят на внеоборотные активы (активы, сроком службы более года) и оборотные активы (активы, которые оборачиваются достаточно быстро).

Финансовые ресурсы по источникам образования подразделяются на внутренние и внешние.

|

| = |

|

|

| = |

|

| Внеоборотные активы |

| Капитал и резервы |

| Оборотные активы | = | Долгосрочные обязательства |

|

|

| Краткосрочные обязательства |

Направления использования финансовых ресурсов

Направления использования финансовых ресурсов

Рис 1.2. Структура бухгалтерского баланса

Важнейшими внутренними источниками финансовых ресурсов являются прибыль и амортизационные отчисления.

Внешние (привлеченные) финансовые ресурсы могут быть мобилизованы на финансовых рынках и получены в результате перераспределения. Они могут формироваться за счет:

· дополнительных вкладов собственников, эмиссии и реализации акций;

· в результате продажи собственных долговых ценных бумаг (облигаций, векселей);

· привлечения кредитов и займов;

· получения отсрочек платежа за приобретаемые материалы и товары;

· получения страхового возмещения;

· безвозмездных перечислений от государства, вышестоящих организаций и т.д.

Из всей совокупности ресурсов традиционно выделяют производственные ресурсы, то есть те, которые непосредственно участвуют в производственном процессе.

Особое внимание необходимо уделять оценке эффективности использования ресурсов предприятия. Традиционно в отечественной практике эффективность оценивается путем соотношения затрат и результатов (табл. 1.5).

Таблица 1.5

Ключевые показатели оценки эффективности использования ресурсов

| Группы ресурсов | Показатели, рост которых отражает повышение эффективности Схема расчета: | Показатели, рост которых отражает снижение эффективности использования ресурсов | |

| |

| ||

| Основные фонды | Фондоотдача | Рентабельность основных фондов | Фондоемкость |

| Оборотные средства | Коэффициент оборачиваемости оборотных средств | Рентабельность оборотных средств | Длительность оборота Коэффициент загрузки |

| Материальные ресурсы | Материалоотдача | Материалоемкость | |

| Трудовые ресурсы | Выработка | Трудоемкость | |

| Совокупные ресурсы | Коэффициент оборачиваемости активов | Рентабельность активов (капитала) | - |

| Экономист должен искать наиболее эффективные пути использования ресурсов предприятия |

1.5. Предпринимательский капитал

Капитал - это часть финансовых ресурсов, задействованных фирмой в оборот с целью получения дохода от этого оборота.

Предпринимательский капитал - капитал, вложенный в различные фирмы с целью получения прибыли и прав на управление фирмой (рис. 1.3).

Капитал

Капитал

| по скорости оборота | по характеру обязательств |

| Основной | Собственный |

| Оборотный | |

| Заемный |

Рис. 1.3. Классификация предпринимательского капитала

Длительность оборота основного капитала, как правило, более года, а оборотного капитала – менее года и (или) одного операционного цикла.

Собственный капитал – это капитал, находящийся в собственности предприятия. К собственному капиталу относят: уставный капитал; добавочный капитал; резервный капитал; нераспределенную прибыль; прочие резервы, доходы будущих периодов. Данный капитал рассматривается как обязательства перед собственниками.

На момент создания предприятия образовывается уставный капитал - сумма вкладов учредителей хозяйствующего субъекта для обеспечения его жизнедеятельности. Порядок формирования уставного капитала зависит от организационно-правовой формы предприятия. Его величина фиксируется в учредительных документах. В процессе деятельности собственник может принимать решение об изменении размера уставного капитала.

Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Для ОАО уставный капитала должен быть не менее 1000 минимальных оплат труд (МРОТ), а для ЗАО – не менее 100 МРОТ. При этом доля привилегированных акций в объеме уставного капитала акционерного общества не должна превышать 25% /3/.

Уставный капитал может увеличиваться путем дополнительный вкладов учредителей. Увеличение уставного капитала акционерного общества осуществляется путем дополнительной эмиссии акций. Данный источник является внешним, но формирует собственный капитал предприятия.

Добавочный капитал возникает в результате:

прироста стоимости внеоборотных активов после их переоценки;

получения эмиссионного дохода (сумм превышения цены размещения акций над их номинальной стоимостью);

присоединения к добавочному капиталу суммы использованных целевых инвестиционных средств.

Средства добавочного капитала наиболее часто расходуются на: погашение сумм снижения стоимости основных средств в результате переоценки; увеличение нераспределенной прибыли при списании объектов основных средств, подвергавшихся дооценке; увеличение уставного капитала предприятия.

Резервный капитал предприятия подразделяется на два типа резервных фондов:

обязательные резервные фонды (для акционерных обществ);

резервные фонды, создаваемые по желанию собственников.

В соответствии с законодательством Российской Федерации в акционерном обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 % от его уставного капитала. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 % от чистой прибыли до достижения размера, установленного уставом общества. Обязательный резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества, выкупа акций общества в случае отсутствия иных средств и не может быть использован для иных целей.

Для остальных организационно-правовых форм предприятий отчисления в резервный капитал носят добровольный характер и производятся в соответствии с порядком, установленным в учредительных документах предприятия.

Нераспределенная прибыль – это часть чистой прибыли, которая не была распределена на выплату учредительного дохода и создание резервных фондов.

Заемный капитал характеризуется размером долгосрочных и краткосрочных обязательств фирмы. Заемный капитал формируется за счет:

долгосрочных кредитов и займов (сроком более одного года);

краткосрочных кредитов и займов (сроком менее одного года);

кредиторской задолженности.

Кредиторская задолженность – это сумма текущих финансовых обязательств предприятия перед поставщиками, работниками предприятия, государством и другими кредиторами.

1.6. Налогообложение предпринимательской деятельности

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований /2/.

Основные функции налогов: фискальная (обеспечения государства финансовыми ресурсами) и регулирующая (нацелена на достижение посредством налоговых механизмов тех или иных задач налоговой политики государства).

Налоги оказывают значительное влияние на формирование финансовых результатов предприятия. Если налоговое бремя предприятия чрезмерно велико, утрачиваются стимулы к предпринимательской деятельности.

Налогообложение предприятий в России регулируется Налоговым кодексом Российской Федерации (НК РФ).

В соответствии с данным документом к существенным элементам налогообложения относятся:

1. объект налогообложения,

2. налоговая база,

3. налоговый период,

4. налоговая ставка,

5. порядок исчисления налога,

6. порядок и сроки уплаты налога.

Объект налогообложения – это реализация товаров, (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство по налогам и сборам связывает возникновение у налогоплательщика обязанности по уплате налога.

Налоговая база – стоимостная физическая или другая характеристика объекта налогообложения.

Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы.

Налоговый период – период, по окончании которого определяется налоговая база. Налоговый период может состоять из ряда отчетных периодов, по итогам которых устанавливаются авансовые платежи. Налоговым периодом как правило является год.

Налог считается установленным только в том случае, если определены налогоплательщики (субъекты налогообложения) и элементы налогообложения (ст. 17 НК РФ).

К факультативным элементам налога относят те, отсутствие которых существенно не влияет на степень определенности налогового обязательства. Это налоговые льготы, ответственность за налоговые правонарушения, порядок удержания и возврата неправильно удержанных сумм налога, формы изменения срока уплаты налога и т.д.

К формам изменения срока уплаты налога относятся отсрочка, рассрочка, налоговый кредит, инвестиционный налоговый кредит.

Налогоплательщик обязан составлять отчетность. К ней относится, в частности, налоговая декларация.

Налоговый агент – лицо (физическое или юридическое), на которое возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет налогов.

Федеральная налоговая служба (ФНС) проводит камеральные (по месту нахождения налогового органа) и выездные (по месту нахождения налогоплательщика) проверки налогоплательщиков.

Мерой ответственности за совершенное налоговое правонарушение является налоговая санкция в виде денежный взысканий - штрафов. Уголовная ответственность наступает только в случае уклонения от уплаты налогов в крупном размере. Субъектами налоговой ответственности являются налогоплательщики (юридические и физические лица), сборщики налогов, кредитные учреждения, ответственные за перечисление налогов.

К способам обеспечения исполнения обязанности по уплате налога относят:

залог имущества;

поручительство;

пеню;

приостановление операций на счетах в банках;

арест имущества (ограничение права собственности налогоплательщика в отношении его имущества).

В состав налогов, взимаемых на территории РФ, входят федеральные налоги, налоги субъектов РФ и местные налоги (табл. 1.6).

Таблица 1.6

Классификация налогов по уровню управления /2/

| Федеральные | Региональные | Местные |

| 1. Налог на добавленную стоимость (НДС) | 1. Налог на имущество организаций | 1.Налог на имущество физических лиц |

| 2. Налог на прибыль (доходы) организаций | 2. Транспортный налог | 2. Земельный налог |

| 3. Налог на доходы физических лиц (НДФЛ) | 3. Налог на игорный бизнес | |

| 4. Акцизы на отдельные виды товаров (услуг) | Специальные налоговые режимы: | |

| 5. Единый социальный налог (ЕСН) | Единый налог на вмененный доход | |

| 6. Государственная пошлина | Упрощенная система налогообложения | |

| 7. Налог на добычу полезных ископаемых | Единый сельскохозяйственный налог | |

| 8. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | ||

| 9. Водный налог |

Краткая характеристика основных налогов, уплачиваемым предприятиями, представлена в табл. 1.7.

Таблица 1.7

Краткая характеристика основных налогов,

уплачиваемых предприятиями

| Налог | Объект налогообложения | Налоговые ставки | Налоговый период | Источник уплаты |

| Налог на добавленную стоимость | Выручка от реализации | 18 %, 10 %, 0 % | квартал | выручка |

| Налог на прибыль | Налогооблагаемая прибыль | 24 %, 9 %, 15 % | год | Финансовый результат |

| Единый социальный налог | Вознаграждения работникам | 26 % и регрессивная шкала | год | расходы |

| Налог на имущество организаций | Среднегодовая стоимость имущества | 2,2 % (может понижаться региональными органами власти) | год | расходы |

Специальные налоговые режимы предусмотрены для субъектов малого предпринимательства. При применении специальных режимов уплата налога на прибыль для организаций, НДС, налога на имущество, ЕСН, заменяется уплатой единого налога (рис. 1.4).

Переход на упрощенную систему налогообложения может существенно снизить налоговое бремя предприятия. Однако, законодательством наложены достаточно жесткие ограничения для перехода на этот режим налогообложения, перечисленные в ст.346.12 НК РФ. Например, не вправе применять УСН:

- организации, имеющие филиалы или представительства,

- организации, в которых доля участия других организаций составляет более 25%,

- организации, средняя численность работников которых превышает 100 человек,

- организации, у которых остаточная стоимость основных средств и нематериальных активов превышает 100 млн. руб. и др.

Рис. 1.4. Налоги, уплачиваемые промышленным предприятием при различных режимах налогообложения

Также установлено ограничение по выручке. Переход на упрощенную систему возможен, если доход за 9 месяцев до перехода не превышал 15 млн. р. с учетом коэффициента дефлятора (в 2008 году – 1,34). В течение года при УСН доход не должен превышать 20 млн. р. с дефлятором.

Существуют два вида упрощенной системы. В одной объектом налогообложения признаются доходы, а в другой доходы, уменьшенные на величину расходов.

В первом случае при определении объекта налогообложения учитывают следующие доходы:

- доходы от реализации, определяемые в соответствии со статьей 249 НК РФ;

- внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ;

Во втором – доходы определяются также, а при определении объекта налогообложения предприниматель сможет уменьшить полученные доходы на следующие расходы:

- расходы на приобретение, сооружение и изготовление основных средств;

- расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком;

- расходы на ремонт основных средств;

- арендные;

- платежи за арендуемое имущество;

- материальные расходы;

- расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации;

- расходы на обязательное страхование работников и имущества, включая страховые взносы на обязательное пенсионное страхование, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации;

- суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов в соответствии со статьей 346.17 НК РФ;

- расходы на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством Российской Федерации и прочие расходы, предусмотренные НК РФ.

Налоговым периодом в каждом из вариантов признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов.

В случае если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов. Если исчисленный по данной ставке налог меньше 1 процента от общего дохода или расходы превышают доход, то предприниматель вынужден будет все равно уплатить 1 процент от дохода – так называемый минимальный налог.

Итак, основное преимущество УСН перед ОРН-количество уплачиваемых налогов значительно меньше. Вместо четырех основных налогов "упрощенец" рассчитывает только один. При этом расчет единого налога достаточно прост. Из этого преимущества вытекает и еще одно: субъекту, применяющему УСН, нужно представлять в органы налоговой службы не четыре налоговых декларации, а только одну. То есть объем налоговой отчетности "упрощенца" значительно меньше, чем у этой же организации, если она применяет общий налоговый режим. Кроме того, предприятие, применяющее УСН, не представляет в налоговую службу финансовую отчетность - баланс с прилагаемыми формами. Ведь согласно пункту 3 статьи 4 Федерального закона № 129-ФЗ "О бухгалтерском учете" организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета. Такие организации ведут бухгалтерский учет только основных средств и нематериальных активов.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД) – специальный налоговый режим в отношении следующих видов деятельности: бытовых услуг; ветеринарных услуг; услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств; розничной торговли; услуг платных автостоянок; услуг общественного питания; автотранспортных услуг; распространения или размещения наружной рекламы. Размер ЕНВД фиксирован и не зависит от полученного дохода.

Для некоторых видов бизнеса установлены ограничения по применению ЕНВД:

- розничная торговля (площадь торгового зала не более 150 кв. м);

- оказание услуг общественного питания (площадь зала обслуживание не более 150 кв. м);

- оказание автотранспортных услуг по перевозке пассажиров и грузов (не более 20 транспортных средств).

|

В зависимости от объекта налогообложения налоги делят на прямые и косвенные.

Косвенные налоги – налоги, взимаемые со стоимости реализованных товаров. К косвенным относятся налог на добавленную стоимость (НДС) и акцизы.

НДС, подлежащий уплате в бюджет, уменьшается на суммы НДС по приобретенным ценностям, оказанным работам и услугам.

| Пример. Рассчитать сумму налога на добавленную стоимость, полученную предприятием и уплаченную в бюджет. Выручка от реализации продукции (без НДС) составила 300 тыс. р. НДС, уплаченный за приобретенные сырье, материалы и комплектующие – 30 тыс. р. Ставка НДС – 18 %. Решение: полученный НДС: 300 х 0,18 = 54 тыс. р. Таким образом, выручка с учетом НДС составила 300 + 54 = 354 тыс. р. Сумма НДС, уплаченного в бюджет: 54 – 30 = 24 тыс. р. |

Освобождение налогоплательщиков от уплаты НДС производится в случае, если за три предшествующих месяца сумма выручки от реализации товаров без учета НДС не превысила в совокупности 1 млн. р.

Некоторые налоги включаются в состав расходов на производство и реализацию и увеличивают себестоимость продукции. К ним относятся единый социальный налог (ЕСН), транспортный налог, земельный налог и ряд ресурсных налогов.

Учетная политика предприятия влияет на размер уплачиваемых налогов. Например, использование нелинейного метода амортизации уменьшает налог на прибыль в первые месяцы эксплуатации объекта.

1.7. Банкротство предприятий

Несостоятельность (банкротство) – признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить в течение срока обязанность по уплате обязательных платежей /4/.

Банкротство – это исключительная мера по отношению к должнику.

Правовые основы банкротства предприятий закреплены Федеральным законом № 127-ФЗ «О несостоятельности (банкротстве)».

Признак банкротства - неисполнение денежных обязательств или обязанностей по уплате обязательных платежей в течение трех месяцев с даты, когда они должны были быть исполнены.

При этом размер просроченной задолженности для определения наличия или отсутствия признака банкротства не имеет значения.

Совокупность мер, применяемых к предприятиям - банкротам, согласно действующему законодательству можно разделить на реорганизационные и ликвидационные (табл. 1.8).

Таблица 1.8

Совокупность мер, применяемых к предприятиям - банкротам

| Меры | Характеристика |

| 1 | 2 |

| Реорганизационные процедуры банкротства

| |

| Наблюдение | Процедура, применяемая к должнику в целях обеспечения сохранности имущества должника, проведения анализа финансового состояния, составления реестра требований кредиторов и проведения первого собрания кредиторов |

Продолжение табл. 1.8

| 1 | 2 |

| Внешнее управление | Процедура, применяемая к предприятию должнику в целях восстановления его платежеспособности, которая направлена на продолжение деятельности предприятия |

| Санация | Меры по восстановлению платежеспособности должника в целях предупреждения банкротства. Данные меры предпринимают собственники имущества должника - унитарного предприятия, учредители (участники) должника, кредиторы должника и иные лица |

| Мировое соглашение | Процедура, применяемая на любой стадии рассмотрения дела о банкротстве в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредитором |

| Ликвидационные процедуры банкротства

| |

| Конкурсное производст-во | Процедура, применяемая к должнику, признанному банкротом, в целях удовлетворения требований кредиторов |

| Принуди-тельная ликвидация | Осуществляется в процессе конкурсного производства при котором определяется ликвидируемое имущество должника (конкурсная масса), распределяемое между кредиторами в порядке очередности |

| Установленная законом очередность при расчетах с кредиторами: вне очереди – покрываются судебные издержки и затраты на конкурсное производство 1. задолженность гражданам по выплате пособий за причинение вреда жизни и здоровью 2. задолженность гражданам по выплате пособий и по оплате труда 3. удовлетворяются требования кредиторов по обязательствам, обеспеченным залогом 4. удовлетворяются требования остальных кредиторов. |

Основные факторы банкротства можно разделить на внутренние и внешние.

В экономической литературе к внешним факторам, оказывающим сильное влияние на деятельность предприятия, относятся:

- размер и структура потребностей населения;

- политическая стабильность и направленность внутренней политики;

- развитие науки и техники, которое определяет все составляющие процесса производства товара и его конкурентоспособности;

- международная конкуренция.

К внутренним факторам можно отнести четыре группы:

1) стратегия предприятия;

2) принципы его деятельности;

3) ресурсы и их использование;

4) качество и уровень маркетинга.

Для предотвращения банкротства предприятия необходимо осуществлять антикризисное управление.

Сущность антикризисного управления состоит в своевременном выявлении негативных тенденций и упреждающем принятии профилактических мер по их преодолению или ослаблению.

Вопросы для самоконтроля

1. Что понимается под предпринимательством? Каковы важнейшие черты предпринимательской деятельности?

2. Что понимается под юридическим лицом? Перечислите основные признаки, позволяющие считать тот или иной субъект юридическим лицом.

3. Каковы критерии малого и среднего предпринимательства в России?

4. Какие виды предпринимательства вы знаете? Охарактеризуйте каждый вид предпринимательства.

5. Опишите систему управления предпринимательской деятельностью.

6. Назовите внутренние и внешние финансовые ресурсы предпринимательской деятельности?

7. Каковы подходы к построению показателей, характеризующих эффективность использования ресурсов?

8. Каковы условия применения специальных налоговых режимов?

9. Каковы преимущества применения упрощенной системы налогообложения?

Обратите внимание на лекцию "18 Гравитационные концентраты и их переработка".

10. От каких налогов освобождается субъект малого предпринимательства, использующий упрощенную систему налогообложения?

11. Назовите существенные элементы налогообложения?

12. Каковы недостатки освобождения малого бизнеса от уплаты НДС?

13. Каковы способы обеспечения исполнения обязанности по уплате налога?

14. Что понимается под банкротством? Каковы признаки банкротства в РФ?

15. Какие меры применяются к предприятиям-банкротам?