Обеспечение предприятия нематериальными ресурсами, активами и их эффективное использование

Лекция 6. Обеспечение предприятия нематериальными ресурсами, активами и их эффективное использование

6.1. Сущность и виды нематериальных ресурсов.

6.2. Объекты интеллектуальной собственности.

6.3. Объекты промышленной собственности.

6.4. Объекты, охраняемые авторским правом и смежными правами.

6.5. Нематериальные активы, их виды и охрана прав.

6.6. Методы оценки стоимости и амортизации нематериальных активов.

Рекомендуемые материалы

6.1. Сущность и виды нематериальных ресурсов

Характерной чертой современного периода развития всех без исключения цивилизованных стран является повышение в общественном производстве роли научно-технических знаний и других результатов творческой деятельности человека. Все более широкое использование накопленного потенциала знаний обусловливает существенные изменения стратегических ориентиров предприятий и организаций: значение физических ресурсов (предметов и средств труда) постепенно уменьшается, тогда как значение услуг и нематериальных ресурсов неуклонно растет.

По самой своей природе нематериальные ресурсы возникают или как результат новых уникальных знаний в любой форме, или как следствие редкостности (природной или организованной) каких-либо ресурсов. В обоих этих случаях использование таких ресурсов создает для их собственников исключительные, недоступные для конкурентов возможности при производстве и реализации определенной продукции.

В условиях насыщения рынка разнообразными товарами предприятие должно совершенствовать возможности производства, продвижения и реализации своих товаров или услуг. Действенным инструментом конкуренции в этом случае может быть использование нематериальных ресурсов. Например, владение лицензией дает ее собственнику исключительное право использования определенного технического достижения, а это обеспечивает ему соответствующие конкурентные преимущества. Зарегистрированное обозначение происхождения товара всегда гарантирует потребителю особенные, элитарные, а иногда уникальные свойства товара, что также повышает конкурентоспособность последнего.

Значит, необходимым условием успешного функционирования любого предприятия в рыночной экономике является эффективное использование его собственных так называемых нематериальных ресурсов.

Нематериальные ресурсы — это составная часть потенциала предприятия, способная обеспечивать ему экономическую выгоду на протяжении длительного времени. Отличительными признаками этих ресурсов являются отсутствие материальной основы получения доходов и неопределенность размеров будущей прибыли от их использования.

6.2. Объекты интеллектуальной собственности.

Понятие «нематериальные ресурсы» используется для характеристики совокупности объектов интеллектуальной собственности. Интеллектуальная собственность в широком понимании — это юридическая категория, которая применяется для:

• определения результатов творческого труда человека (произведения науки, техники, искусства и других видов деятельности);

• обозначения принадлежности таких результатов соответствующим субъектам творческой деятельности;

• закрепления за этими субъектами личных неимущественных и имущественных прав, связанных с разработкой и использованием созданных ими интеллектуальных продуктов.

В составе объектов интеллектуальной собственности выделяют:

1) объекты промышленной собственности. Среди объектов промышленной собственности отдельно также рассматривают так называемые средства индивидуализации участников гражданского оборота и изготовляемой ими продукции, работ, услуг (знаки для товаров и услуг, фирменное наименование, обозначение происхождения товаров);

2) объекты, которые охраняются авторским правом и смежными правами;

3) другие (нетрадиционные) объекты интеллектуальной собственности (рис. 6.1).

|

Рис.6.1. Классификация объектов интеллектуальной собственности.

В соответствии с Парижской конвенцией по охране промышленной собственности (1883 г.) к объектам этой собственности принадлежат изобретения, полезные модели, промышленные образцы, товарные знаки, знаки обслуживания, обозначения происхождения товаров, а также способы защиты от недобросовестной конкуренции.

Стокгольмская конвенция (1967 г.) включает в понятие «интеллектуальная собственность» права, касающиеся литературных, художественных и научных произведений, исполнительской деятельности артистов, звукозаписи, радио- и телевизионных передач, изобретений во всех отраслях человеческой деятельности, научных открытий, промышленных образцов, товарных знаков, знаков обслуживания, фирменных наименований и коммерческих обозначений, защиты от недобросовестной конкуренции, а также все другие права относительно интеллектуальной деятельности в производственной, научной, литературной и художественной отраслях.

6.3. Объекты промышленной собственности.

Понятие «промышленная собственность» понимают в наиболее широком значении и применяют не только касательно промышленности и торговли, но также и относительно сельскохозяйственного производства, добывающей промышленности и всех продуктов промышленного или природного происхождения.

Среди объектов промышленной собственности центральное место принадлежит изобретениям. Изобретение — это результат творческой деятельности человека в любой отрасли технологии. Объектами изобретения могут быть продукт и способ.

Выделяют несколько основных видов продуктов, которые могут стать объектом изобретения. К ним, в частности, принадлежат:

* приспособление — машина, механизм, прибор, которые характеризуются наличием конструктивных элементов и связей между ними, их взаимным расположением, формой исполнения, параметрами элементов и материалов, из которых они изготовлены;

* вещество — индивидуальные химические соединения, композиции (соединения, смеси, растворы, сплавы и т. п.), продукты ядерного преобразования, которые различаются качественными и количественными признаками;

* штамм микроорганизмов, культура клеток растений и животных — наследственно однородные культуры бактерий, микроскопических грибов, дрожжей, микроорганизмов, вирусов, отдельно культивируемые соматические клетки растений и животных и т. п.

Способами являются процессы выполнения действий над материальным объектом (объектами) с помощью других материальных объектов. Способ характеризуется наличием действий или совокупности действий, порядком их выполнения во времени.

Следовательно, изобретением может быть лишь конкретный продукт или способ. Предложения, сформулированные в виде общей постановки задачи, а также общие идеи не могут быть квалифицированы как изобретение. В частности, не считаются изобретениями открытия, научные теории, математические методы, методы организации и управления хозяйством, планы, условные обозначения, расписания, правила, программы для вычислительных машин, топологии интегральных микросхем, сорта растений и породы животных .

Для определения патентоспособности изобретения в Украине используются следующие критерии:

1) новизна изобретения. Изобретение признается новым, если оно не является частью уровня техники, т. е. когда среди сведений, ставших общедоступными в мире ко дню подачи заявки на изобретение, не выявлено ничего идентичного формуле данного изобретения;

2) наличие изобретательского уровня. Изобретение имеет изобретательский уровень, если для специалиста оно не вытекает (само собой из уровня техники, т. е. в том случае, когда кем-либо другим не было найдено решений, имеющих признаки, совпадающие с главными признаками данного изобретения;

3) промышленная пригодность изобретения. Изобретение признается промышленно пригодным, если его можно использовать (много раз воспроизвести) в промышленности или другой сфере деятельности. При этом непосредственная утилитарная полезность изобретения не является обязательным условием (изобретение не обязательно должно быть использовано сегодня).

Полезная модель — это результат творческой деятельности человека, объектом которой может быть конструктивное решение приспособления или его составных частей.

Полезные модели отличаются от других объектов промышленной собственности тем, что их предметом является только конструктивное решение приспособления (пространственная композиция, взаимное расположение элементов приспособления, его форма). Это означает, что вещества, штаммы микроорганизмов, культуры клеток растений и животных, а также способы не могут быть признаны полезными моделями. По законам Украины полезная модель соответствует условиям патентоспособности, если она является новой (не является частью уровня техники) и промышленно пригодной (т. е. пригодной для воспроизводства промышленными средствами).

Промышленным образцом называется результат творческой деятельности человека в области художественного конструирования. Объектом такой деятельности может быть форма, рисунок, цвет или комбинация цветов, которые определяют внешний вид промышленного изделия и предназначены для удовлетворения эстетических и эргономических потребностей. Промышленный образец может быть объемным (модель), плоским (рисунок) или комбинированным.

По сути, промышленный образец — это новое художественно-конструктивное решение изделия, в котором достигается единство технических и эстетических свойств. При этом, однако, промышленными образцами не признаются: объекты архитектуры, промышленные гидротехнические и другие стационарные сооружения; печатная продукция как таковая; объекты нестойкой формы из жидких, газообразных, сыпучих и тому подобных веществ.

Художественно-конструктивное решение изделия считается промышленным образцом и обеспечивается правовой охраной при условии его новизны и промышленной пригодности.

Товарными знаками и знаками обслуживания (в украинском законодательстве — знаками для товаров и услуг) считаются оригинальные обозначения» с помощью которых товары и услуги одних производителей отличают от аналогичных товаров и услуг других. Главная задача товарного знака состоит в идентификации товара и его производителя на рынке. Товарный знак при этом выполняет одновременно две функции: рекламирования товара и гарантирования его качества.

Использование таких знаков дает возможность потребителю быстро отыскать и идентифицировать необходимый ему товар. Поэтому товарный знак размещают на самом товаре или его упаковке. Собственник товарного знака несет ответственность за качество своих изделий как в процессе реализации, так и на этапе их потребления. Товарный знак используют также в рекламе, печатных изданиях, на официальных бланках предприятий и др.

Элементы знака для товаров и услуг могут быть:

• словесными или буквенными (слова, сочетания букв, лексический образ);

• изобразительными (изображения живых существ, разнообразных предметов, фигур любых форм, цветных пятен и т.п.);

• объемными {трехмерные объекты, фигуры и комбинации линий и фигур);

• с использованием других обозначений или их комбинаций, выполненных в любом цвете или сочетании цветов.

Основными требованиями к знакам для товаров и услуг являются:

1) их новизна (новизна товарного знака рассматривается относительно сферы его использования, т. е. перечня товаров, которые он охраняет, и установленного срока его действия);

2) оригинальность (товарный знак должен существенно отличаться от уже зарегистрированных и известных обозначений);

3) охранопригодность, т. е. возможность их официальной регистрации.

В украинском законодательстве есть достаточно широкий перечень обозначений, которые не подлежат регистрации как знаки для товаров и услуг. В частности, к таковым принадлежат обозначения:

1) изображающие государственные гербы, флаги и эмблемы, официальные названия государств, сокращенные или полные наименования международных межправительственных организаций, официальные контрольные, гарантийные и пробирные клейма, печати, а также наградные знаки и другие знаки отличия;

2) не имеющие идентификационной способности (т.е. неспособные породить у потребителя ассоциативные образы, достаточные для идентификации товара и его производителя), являющиеся общеупотребительными, иллюзорными или могущими ввести в заблуждение относительно товара (услуги) либо изготовляющего этот товар лица;

3) являющиеся тождественными или схожими настолько, что их можно перепутать со знаками для товаров и услуг, фирменными наименованиями, наименованиями места происхождения товара, ранее зарегистрированными и принадлежащими другим лицам;

4) воспроизводящие промышленные образцы, названия известных в Украине произведений науки, литературы и искусства или цитаты и персонажи из них без согласия собственников авторского права, а также прозвища, имена, портреты, фамилии известных в Украине лиц без их согласия.

Обозначение происхождения товара как объект промышленной собственности может быть двух видов: простое и квалифицированное.

Простое обозначение происхождения товара — это любое словесное или изобразительное (графическое) обозначение, которое прямо или косвенно указывает на географическое место происхождения товара. При этом под географическим местом понимают любой географический объект с официально определенными пределами: страна, регион как часть страны, населенный пункт, местность и т. п.

Понятие «квалифицированное обозначение происхождение товара» предполагает не только указание на место происхождения, но и наличие у товара особенных свойств, качеств, репутации, прочих характеристик, исключительно или главным образом обусловленных присущими данному географическому месту природными условиями или сочетанием этих природных условий с характерным для данного географического места человеческим фактором.

Таким образом, простое обозначение происхождения товара дает только общее представление о месте его изготовления. Квалифицированное — прямо указывает на непосредственную объективную зависимость свойств товара от места его происхождения.

Физическое или юридическое лицо, зарегистрировавшее обозначение происхождения товара, получает право на его использование в рекламных целях путем размещения на соответствующем изделии, его упаковке, в проспектах и другой товарно-сопроводительной документации.

Фирменное наименование — это установившееся обозначение предприятия (фирмы, компании) или отдельного лица, от имени которого осуществляется производственная или другая деятельность.

Фирменное наименование используется для распознавания предприятий и выделения их среди других. В отличие от знаков для товаров и услуг, позволяющих идентифицировать конкретные товары и услуги данного предприятия, фирменное наименование указывает на предприятие как таковое, без каких-либо ссылок на товары и услуги, которые оно поставляет на рынок, и характеризует репутацию и состояние предприятия в целом.

Недобросовестной конкуренцией считаются любые конкурентные действия, которые противоречат правилам, честным традициям и моральным принципам торговой и предпринимательской деятельности. Так, недобросовестной конкуренцией признаются действия, связанные с:

1) неправомерным использованием деловой репутации субъекта хозяйствования (использование чужих обозначений, рекламных материалов, упаковки товаров другого производителя; копирование внешнего вида изделия; выпуск сравнительной рекламы с указанием на конкретные недостатки товаров других производителей);

2) созданием препятствий субъектам хозяйствования в процессе конкуренции и использованием неправомерных преимуществ: дискредитации субъекта; продажи товаров (выполнения работ, предоставления услуг) в принудительном ассортименте; понуждения поставщика к бойкоту субъекта хозяйствования; дискриминации покупателя или разрыва договора с конкурентом; подкупа сотрудников и поставщиков или покупателей;

3) неправомерным сбором, разглашением и использованием в своих интересах информации, являющейся чужой коммерческой тайной.

6.4. Объекты, охраняемые авторским правом и смежными правами.

К объектам, охраняемым авторским правом, принадлежат как опубликованные, так и не опубликованные произведения в области науки, литературы и искусства независимо от их назначения, жанра, достоинства, объема, целей (образовательные, информативные, пропагандистские, развлекательные и т.п.), которые существуют в таких объективных формах:

- письменной (рукопись, машинопись, нотная запись и т. п.);

- устной (публичные выступления, лекции, речи, проповеди и т. п.);

- изобразительной (иллюстрации, картины, схемы, кино-, видео-, фотокадры и др.);

- объемно-пространственной (скульптуры, модели, архитектурные формы и т. п.);

- в других формах.

Авторское право не распространяется на:

1) официальные документы (законы, указы, постановления, судебные решения, инструкции и др.);

2) государственные символы и знаки (знамена, гербы, орденские и денежные знаки);

3) произведения народного творчества;

4) сообщения о новостях дня, текущих событиях, имеющие характер обычной пресс-информации;

5) идеи, процедуры, процессы, концепции, изобретения, полезные модели, промышленные образцы, знаки для товаров и услуг, рационализаторские предложения;

6) произведения, срок действия авторского права на которые истек.

Авторское, право распространяется также на любые компьютерные программы как опубликованные, так и не опубликованные, выраженные в объективной форме, независимо от их материального носителя, назначения и качества.

Под компьютерной программой понимают объективную форму подачи совокупности данных и команд, предназначенных для обеспечения функционирования электронных вычислительных машин. Конкретно — это набор инструкций в виде слов, цифр, символов или в каком-либо другом виде, пригодных для чтения машиной и предназначенных для приведения ее в действие с целью достижения определенного результата.

Смежные права — это права, которые примыкают (прилегают) к авторскому праву, являются производными от него. Смежные права принадлежат к нематериальным объектам и подразделяются на три вида:

1. Права исполнителей;

2. Права производителей;

3. Права организации вещания.

Условия предоставления охраны смежных прав соответствуют их видам. Права исполнителей охраняются, если исполнение:

а) впервые имело место на территории Украины; б) зафиксировано на фонограмме, охраняемой законом; в) не зафиксировано на фонограмме, но включено в передачу организации вещания, охраняемую законом.

Права производителей фонограмм охраняются, если: а) производитель является гражданином Украины или юридическим лицом с официальным местонахождением на территории Украины; б) фонограмма впервые озвучена на территории Украины; в) первая фиксация фонограммы имела место в Украине.

Права организаций вещания охраняются, если эти организации имеют официальное местонахождение на территории Украины и ведут передачи с передатчиков, размещенных в Украине.

Другие (нетрадиционные) объекты интеллектуальной собственности. Результаты творческой деятельности человека, которые не принадлежат к объектам промышленной собственности и объектам, охраняемым авторским и смежными правами, образуют группу так называемых нетрадиционных объектов интеллектуальной собственности. К ним относятся рационализаторские предложения, «ноу-хау», коммерческая тайна.

Рационализаторское предложение — это техническое решение, являющееся новым и полезным для предприятия, которому оно подано. Рационализаторскими считаются предложения по совершенствованию используемой техники (машин, агрегатов, приспособлений), изготовляемой продукции, способов контроля, наблюдения и исследования, техники безопасности, а также предложения, способствующие повышению производительности труда, более эффективному использованию энергии, оборудования, материалов.

По своей сущности рационализаторские предложения, как и изобретения, являются техническим решением, но отличаются от последних мерой новизны. Рационализаторское предложение имеет, так сказать, «местную» новизну, т. е. является новым применительно к технике и технологии, используемой на данном предприятии, независимо от того, известно ли это техническое решение где-нибудь еще или нет.

Экономическое значение рационализаторских предложений состоит в том, что они повышают технико-технологический уровень производства на предприятии. Технология производства, как правило, остается неизменной на протяжении относительно длительного периода. При условии быстрых темпов научно-технического прогресса все чаще появляются новые технологии и более совершенное оборудование. В связи с этим периодически возникает потребность модернизации действующего оборудования и совершенствования технологических процессов, что и является объектом рационализаторских предложений.

Термин «ноу-хау» происходит от английского выражения «знать как делать», т. е. под «ноу-хау» принято понимать незащищенные охранными документами и неопубликованные (полностью или частично) знания или опыт технического, производственного, управленческого, коммерческого, финансового либо другого характера, которые могут быть практически использованы в научных исследованиях и разработках, при изготовлении, реализации и эксплуатации конкурентоспособной продукции, обеспечивая определенные преимущества их собственнику.

К «ноу-хау» принадлежат также не запатентованные по различным причинам изобретения. Объектами «ноу-хау» могут быть разнообразные пособия (справочники), спецификации, формулы, рецепты, знания и опыт в сфере маркетинга, оформление упаковки продукции и т. п. Важным признаком «ноу-хау» является конфиденциальный характер тех знаний и опыта, на разработку (приобретение) которых предприятие, как правило, тратит значительные средства и время.

Коммерческая тайна — это совокупность производственно-хозяйственной, финансово-экономической и научно-технической информации о деятельности предприятия, которая не является государственной тайной, но разглашение которой может нанести вред интересам данного предприятия либо причинить экономические убытки.

6.5. Нематериальные активы, их виды и охрана прав

Новые знания как результат творческой деятельности человека, по сути, являются общественным благом и ими могут пользоваться все субъекты хозяйствования. Возникает опасность имитации, копирования и использования этих знаний бесплатно. При таких обстоятельствах никто не решится вкладывать средства первым в создание новых знаний. Поэтому и возникает необходимость защитить права собственности автора. Следовательно, доступ к таким знаниям защищен правами, которые сами по себе и являются нематериальными активами.

Если речь идет о нематериальных активах, редкостных по своей природе, то они создаются не в результате вложения средств, а благодаря присвоению редкостности (например, права на пользование природными ресурсами). Однако и в этом случае доступ к ограниченным дефицитным ресурсам также защищен соответствующими правами.

Нематериальные активы — это категория, возникающая вследствие владения правами на объекты интеллектуальной собственности или на ограниченные ресурсы и их использования в хозяйственной деятельности с получением дохода.

В состав нематериальных активов включаются такие типовые элементы:

1. Права, возникающие вследствие владения патентами и свидетельствами на соответствующие объекты промышленной собственности.

2. Права, которые возникают вследствие владения объектами авторского права и смежных прав.

3. Права на использование созданных на фирме нетрадиционных объектов интеллектуальной собственности.

4. Права на использование земельных участков и природных ресурсов.

5. Монопольные права на использование редких ресурсов; лицензии на осуществление соответствующих видов деятельности.

6. Организационные затраты на создание предприятия.

7. Права, возникающие вследствие заключения с другими организациями лицензионных соглашений рис. 6.2.

Рис. 6.2. Типовые элементы нематериальных активов предприятия

Принцип юридической защиты объектов интеллектуальной собственности достаточно прост: запрещается использование нематериальных активов без разрешения их собственника или их подделка. Однако формы правовой защиты различаются в зависимости от типа активов.

Право собственности на изобретения, полезные модели и промышленные образцы удостоверяется патентами. Патентом называется выданный государственным органом (патентным ведомством) охранный документ, который подтверждает право его собственника на соответствующий объект промышленной собственности. Патент обеспечивает его владельцу определенные права:

1.) исключительное право использовать изобретение (полезную модель, промышленный образец) по своему усмотрению;

2.) право запрещать третьим лицам использовать изобретение (полезную модель, промышленный образец) без разрешения владельца;

3.) возможность передавать на основе договора право собственности на соответствующий объект промышленной собственности любому лицу, которое становится правопреемником патента;

4.) право выдавать лицензию любому лицу на использование изобретения (полезной модели, промышленного образца) на основе лицензионного соглашения;

5.) право представлять в патентное ведомство для официальной публикации заявление о выдаче любому лицу разрешения на использование запатентованного изобретения (полезной модели, промышленного образца).

В случае нарушения прав патентособственника он может через суд требовать компенсации убытков. Нарушением исключительного права считается несанкционированное изготовление, использование, предложение продажи, продажа или другое введение в хозяйственный оборот товаров или их компонентов, созданных на базе технического решения, на которое распространяется действие патента. Исключительное право, которое предоставляет патент, существует лишь на территории той страны, которая выдала патент, и не может выходить за пределы ее границ.

Правовая охрана знаков для товаров и услуг, обозначения происхождения товара и фирменного наименования осуществляется на основе их государственной регистрации. На зарегистрированный знак для товаров и услуг (обозначение происхождения товара, фирменное наименование) выдается свидетельство, удостоверяющее его приоритет.

Правовая охрана обозначения происхождения товара имеет определенные особенности, состоящие в ее коллективном характере. Это означает, что владелец свидетельства об обозначении происхождения товара не имеет исключительного права на его использование и не может давать разрешения другим лицам на его использование. Такое разрешение любому другому физическому или юридическому лицу, хозяйствующему на той же самой территории и производящему товары с тождественными свойствами, дает патентное ведомство.

Возникновение и осуществление авторского права не требуют выполнения каких-либо формальностей. Лицо, имеющее авторское право, для сообщения о своих правах на произведения в области науки, литературы, искусства, на компьютерные программы и базы данных может использовать знак охраны авторского права, который ставится на каждом экземпляре произведения и состоит из латинской буквы С в круге, имени (наименования) лица, имеющего авторское право, и года первой публикации произведения. Уведомление о праве на топологию интегральной микросхемы состоит из буквы Т в круге, даты начала срока действия исключительного права на использование этой топологии и информации, позволяющей идентифицировать право владельца топологии.

Для удостоверения авторства на опубликованное или неопубликованное произведение, факта и даты публикации произведения или наличия договоров, касающихся права на произведение, автор в любое время (на протяжении срока охраны авторского права) может зарегистрировать свое право и другие необходимые сведения в официальных государственных реестрах. В этом случае выдается свидетельство о регистрации прав автора.

Автору принадлежат как личные (неимущественные) права, так и исключительные имущественные права на использование произведения в любой форме и любым способом. Автор также имеет право разрешать (на основе авторского договора) или запрещать использование своего произведения другими лицами.

Охрана смежных прав исполнителей, производителей фонограмм и организаций вещания должна осуществляться без нарушения авторских прав. При этом исполнители реализуют свои права при условии соблюдения прав авторов исполняемых произведений. Производители фонограмм должны соблюдать права авторов и исполнителей, а организации вещания — права производителей фонограмм, авторов и исполнителей.

Возникновение и осуществление смежных прав также не требует выполнения каких-либо формальностей. Производители фонограмм и исполнители для сообщения о своих правах могут на всех экземплярах фонограмм или их упаковках использовать знак охраны смежных прав который состоит из латинской буквы R в круге, имени (наименования) лица, имеющего смежные права, и года первой публикации фонограммы.

«Ноу-хау», рационализаторские предложения, являющиеся собственностью предприятия, не имеют специальной правовой защиты. Порядок их защиты определяется руководством предприятия. За разглашение информации о «ноу-хау» и коммерческой тайны предусмотрена строгая (вплоть до уголовной) ответственность.

Реализация права собственности на нематериальные ресурсы. Реализация права собственности на нематериальные ресурсы возможна или самим собственником, или другой заинтересованной стороной с его разрешения. Такая передача права использования осуществляется в виде лицензионного соглашения.

Лицензией называется разрешение на использование технического достижения или другого нематериального ресурса на протяжении определенного срока за соответствующее вознаграждение. Лицензионное соглашение — это договор, на основании которого владелец изобретения, полезной модели, промышленного образца и др. (лицензиар) передает другой стороне (лицензиату) лицензию на использование в определенных пределах своих прав на патенты, «ноу-хау», товарные знаки и т п.

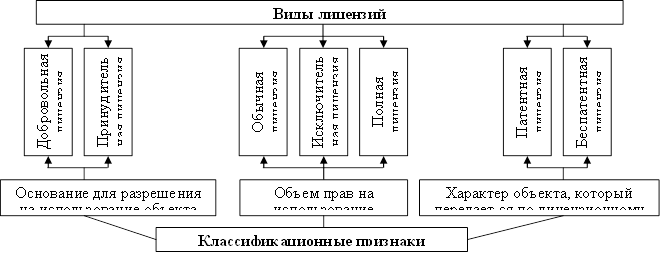

Передача права собственности может быть оговорена различными условиями относительно срока и объема использования, полноты передаваемой информации и др. В соответствии с этим существует несколько видов лицензий (рис. 6.3).

В зависимости от основания для разрешения на использование объекта лицензии их подразделяют на добровольные и принудительные.

По добровольной лицензии лицензиар передает лицензиату разрешение

|

Рис. 6.3. Классификация видов лицензий

использовать объект права на основании договора, в котором регламентируются обязательства каждой стороны, объем использования, срок, размеры и порядок выплаты вознаграждения. Принудительная лицензия выдается на основании решения компетентного государственного органа против воли правовладельца. В этом случае размеры вознаграждения устанавливает этот государственный орган. На практике принудительные лицензии выдают очень редко.

По признаку объема прав на использование различают обычные, исключительные и полные лицензии. Обычная лицензия оставляет лицензиару право личной эксплуатации технического решения и возможность заключать аналогичные лицензионные соглашения с другими лицензиатами. Исключительная лицензия передает лицензиату права исключительного пользования объектом лицензии, но сохраняет за лицензиаром право самостоятельного пользования техническим решением. Полная лицензия предусматривает переход от лицензиара к лицензиату всех прав, вытекающих из патента. Вследствие такого соглашения лицензиар сам лишается права пользования объектом лицензии на протяжении указанного в договоре срока.

В соответствии с характером объекта, передаваемого по договору, принято выделять патентные и беспатентные лицензии. Вполне очевидно, что объектом патентной лицензии является техническое достижение, защищенное патентом. В этом случае условия лицензионного соглашения относительно объема прав и срока действия определяются правилами, регулирующими эксплуатацию патента. Однако в настоящее время все более распространенными становятся так называемые беспатентные лицензии, объектом которых являются не защищенные патентами технические достижения, «ноу-хау», производственный опыт и др.

Лицензионные соглашения могут предусматривать комплексную передачу нескольких патентов и связанных с ними «ноу-хау». Такое соглашение включает, как правило, предоставление лицензиаром инженерно-консультационных услуг, касающихся организации лицензионного производства, а также сопроводительных поставок сырья, оборудования, комплектующих изделий. При этом лицензионное соглашение все чаще содержит обязательство лицензиара предоставлять лицензиату информацию относительно совершенствования лицензионной технологии в течение срока действия соглашения.

За пользование объектом лицензионного соглашения лицензиат определенным образом вознаграждает лицензиара. На практике применяют несколько видов расчетов за лицензии. Наиболее распространенными являются либо периодические отчисления на протяжении действия лицензионного соглашения, либо одноразовые выплаты. Периодические отчисления (роялти) устанавливаются в виде финансовых ставок к объему чистой продажи, к себестоимости производства или в расчете на единицу лицензионной продукции. Одноразовая выплата (вознаграждение) за право пользования объектом лицензионного соглашения называется паушальным платежом, являющимся, по существу, фактической ценой лицензии, поскольку он не зависит от объемов производства или сбыта лицензионной продукции.

Расчеты за приобретение лицензии могут также производиться путем передачи лицензиару части ценных бумаг (акций, облигаций) лицензиата. Имеет место и такой вид расчетов, как встречная передача технической документации, т. е. взаимный обмен лицензиями, технологическими знаниями, опытом. На практике часто встречаются различные комбинации упомянутых форм вознаграждения (например, при реализации франчайзинговых соглашений).

6.6. Методы оценки стоимости и амортизации нематериальных активов

В практике предпринимательской деятельности все чаще возникают проблемы, связанные с оценкой стоимости нематериальных активов. Такая оценка, в частности, необходима при следующих обстоятельствах:

— приватизация или отчуждение государством нематериальных активов;

— включение объектов интеллектуальной собственности в уставный капитал;

— определение доли имущества в уставном капитале при реструктуризации предприятия (организации);

— оценка и переоценка нематериальных активов с целью полного учета всех активов предприятия;

— приобретение (покупка, продажа) прав на объекты интеллектуальной собственности;

— подготовка финансовой отчетности предприятия;

— оценка стоимости залога за получение кредита;

—определение убытков от нарушения прав на объекты интеллектуальной собственности;

— организация франчайзинга и т. п.

Специфику нематериальных активов как не овеществленной части имущества предприятия отражают особенности их оценки. Сложность стоимостной оценки нематериальных активов предприятий обусловлена: 1) разнообразием объектов интеллектуальной собственности, каждый из которых является оригинальным; 2) различными способами их проявления и формами практического использования на предприятии; 3) вероятностным характерам полученных результатов стоимостной оценки.

Используемые на практике подходы к оценке стоимости нематериальных активов ориентированы преимущественно на международные стандарты оценки имущества (МСО). Эти стандарты были разработаны Международным комитетом по стандартам оценки имущества (TIAVSC) и введены в действие с 1994 года.

Оценка стоимости нематериальных активов проводится в определенной последовательности и включает такие этапы:

1) обследование нематериальных активов;

2) правовая экспертиза;

3) определение типа стоимости и выбор соответствующего метода (методов) оценки стоимости;

4) формирование информационной базы для проведения оценки;

5) расчет стоимости нематериальных активов по выбранному методу;

6) подготовка отчета об оценке.

На этапе обследования нематериальных активов необходимо проверить наличие материальных носителей, являющихся объектами учета.

Такими носителями могут быть письменное и (или) изобразительное описание, чертежи, схемы, образцы продукции, дискеты, винчестеры ЭВМ, аудио- и видеокассеты, CD-ROM и другие носители объектов интеллектуальной собственности.

На этапе правовой экспертизы необходимо идентифицировать права на объекты интеллектуальной собственности, т. е. удостовериться в наличии документов, подтверждающих законное владение имущественными правами (патенты, свидетельства, лицензионные договоры, договоры заказа на создание объектов интеллектуальной собственности, контракты или авторские лицензионные договоры и т. п.).

На третьем этапе в зависимости от цели, правовой ситуации, других факторов необходимо выяснить тип стоимости. В отечественной практике оценки нематериальных активов используются в основном два типа стоимости: инвентарная и рыночная. Инвентарная применяется для инвентаризации, бухгалтерского учета и постановки имущества на баланс предприятия, а рыночная — для определения размеров платежей за коммерческое использование имущества. Методы оценки стоимости определяются типом стоимости, а также тем, для чего такая оценка производится и как планируется использовать ее результаты.

На четвертом этапе в зависимости от типа стоимости и принятого метода осуществляется формирование соответствующей информационной базы для проведения оценки. Перечень необходимой информации, в частности, включает:

• характеристики объектов интеллектуальной собственности или товаров, изготовленных с использованием таких объектов (технические, потребительские, эксплуатационные и экологические показатели), при необходимости в сравнении с аналогичными или конкурирующими;

• источники получения прибыли от использования объектов интеллектуальной собственности (увеличение объемов реализации конкретных видов или всей продукции, изготовленной с использованием объектов интеллектуальной собственности; повышение цены в зависимости от качества продукции; экономия в производстве при использовании объектов интеллектуальной собственности; выручка от продажи (переуступки) имущественных прав, продажи лицензий и т. п.);

• описание рынка объектов интеллектуальной собственности (отрасли и направления применения объектов интеллектуальной собственности по функциональным признакам и (или) способам применения, география сбыта, емкость рынка и др.);

• расчеты затрат, связанных с приобретением прав и использованием объектов интеллектуальной собственности (на приобретение имущественных прав; на использование в производстве и организации выпуска товаров; на правовую и другие виды охраны; на страхование рисков осуществления проектов с использованием объектов интеллектуальной собственности и др.);

• расчеты себестоимости и цены единицы товара с использованием объектов интеллектуальной собственности;

• описание рисков, связанных с приобретением прав и использованием объектов интеллектуальной собственности;

• расчеты чистой прибыли от использования объектов интеллектуальной собственности.

Отчет (акт) об оценке стоимости нематериальных активов — это официальный документ, который составляется в установленном порядке по результатам оценки и содержит:

• введение, в котором излагается цель оценки, основание для проведения оценки, сведения об оценщике, дата оценки;

• описание объектов интеллектуальной собственности, сведения об их правовой охране, сроках, регионах и сферах действия прав;

• характеристику видов стоимости конкретных объектов интеллектуальной собственности;

• обоснование метода оценки;

• анализ собранной информации со ссылкой на источники ее получения;

• полный расчет оценки стоимости нематериальных активов, а также ограничения относительно полученного результата;

• другие необходимые для оценки сведения.

Методы оценки стоимости нематериальных активов.

Для определения стоимости отдельных объектов интеллектуальной собственности и нематериальных активов используют три основных подхода: затратный, прибыльный (доходный), рыночный В пределах каждого из выделенных подходов, в свою очередь, можно указать несколько конкретных методов оценки стоимости нематериальных активов.

1.Очень распространенным на практике является затратный подход, сущность которого состоит в расчете затрат на воспроизводство нематериальных активов рис. 6.4.

Рис. 6.4. Классификация методов оценки стоимости нематериальных активов предприятия

В соответствии с методом начальных затрат стоимость нематериальных активов определяется по данным бухгалтерской отчетности предприятия за несколько последних лет. Реализация метода начальных затрат предусматривает такой порядок расчета:

• выявляются все фактические затраты, связанные с созданием, приобретением или внедрением объекта интеллектуальной собственности;

• затраты корректируются (уточняются) в соответствии с величиной индекса цен на день оценки;

• определяется начисленная величина амортизации объекта интеллектуальной собственности;

• стоимость объекта интеллектуальной собственности определяется как разница между величиной уточненных затрат и начисленной амортизацией.

Идея метода стоимости замещения состоит в том, что максимальная стоимость нематериального актива определяется минимальной ценой, которую необходимо заплатить за приобретение актива аналогичной полезности или потребительной стоимости.

Восстановительная стоимость актива определяется как сумма затрат, необходимых для создания новой точной копии оцениваемого актива. Обычно расчеты таких затрат должны базироваться на современных ценах.

2. Прибыльный (доходный) метод выходит из допущения, что экономическая ценность конкретного актива сегодня обусловливается размером доходов, которые надеются получить от его использования в будущем,т.е., стоимость объекта может быть определена как его способность давать прибыль в будущем. Прибыльный подход реализуется с помощью методов: капитализации прибыли, дисконтирования будущих денежных потоков.

Процедура оценки стоимости нематериального актива по методу капитализации прибыли состоит из таких этапов:

• выявление источников и размеров чистой прибыли, приносимой соответствующим активом;

• определение ставки капитализации чистой прибыли;

• расчет стоимости актива делением чистой прибыли на ставку капитализации.

Реализация метода дисконтирования будущих денежных потоков предусматривает:

• оценку будущих денежных потоков, состоящих из чистой прибыли от использования объекта интеллектуальной собственности и величины амортизации этого объекта;

• определение ставки дисконтирования;

• расчет суммарной текущей стоимости будущей прибыли;

• сложение полученного результата и стоимости объекта интеллектуальной собственности, приведенной к текущему периоду.

3. нематериальных активов реализуется с помощью метода сравнительного анализа продажи и метода освобождения от роялти.

Метод сравнительного анализа продажи предусматривает сравнение оцениваемого объекта интеллектуальной собственности со стоимостью аналогичных объектов, реализованных на рынке. При использовании метода сравнительного анализа продажи:

• собирают информацию относительно соглашений по реализации аналогичных объектов интеллектуальной собственности;

"13 Основные функции социологической теории социальной сферы" - тут тоже много полезного для Вас.

• определяют перечень показателей, по которым сравнивают.

объекты интеллектуальной собственности;

• корректируют фактические цены соглашений относительно объектов интеллектуальной собственности с учетом значений показателей сравнения;

• определяют стоимость объекта интеллектуальной собственности на основе скорректированных фактических данных по реальным соглашениям.

Стоимость актива по методу освобождения от роялти определяется на основании условного предположения, что вся используемая предприятием интеллектуальная собственность ему не принадлежит. Тогда часть своей выручки предприятие должно было бы выплачивать в виде вознаграждения (роялти) собственникам этой интеллектуальной собственности. На самом же деле эту часть выручки предприятие оставляет у себя. Ее и считают дополнительной прибылью, создаваемой данным нематериальным активом. Стоимость денежных потоков, сформированных на основании этой прибыли, принимают за рыночную стоимость оцениваемого актива.

Нематериальные активы предприятия подлежат амортизации. Норму амортизационных отчислений устанавливает предприятие (организация) в зависимости от срока использования отдельного вида нематериальных активов. Относительно нематериальных активов, где невозможно установить период их использования, норма амортизации определяется в расчете на 10 лет, т. е. 10 % в год.