Анализ использования материальных ресурсов предприятия

Тема 7 Анализ использования материальных ресурсов предприятия

7.1 Задачи, последовательность проведения и информационное обеспечение анализа материальных ресурсов

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

В процессе потребления материальных ресурсов происходит их трансформация в материальные затраты, поэтому экономное использование топлива, сырья, материалов, энергии и т. д. снижает себестоимость продукции.

В соответствии с п.б Положения о составе затрат элемент «Материальные затраты» отражает стоимость приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции (выполнении работ, оказании услуг). Кроме того, по этой статье отражается стоимость:

- покупных материалов, используемых в процессе производства для обеспечения нормального технологического процесса, а также на другие производственные и хозяйственные нужды (проведение испытаний, контроль, содержание, ремонт и эксплуатацию оборудования, зданий, сооружений, других основных фондов и проч.), а также запасных частей для ремонта;

- покупных комплектующих изделий и полуфабрикатов;

- работ и услуг производственного характера, выполняемых сторонними предприятиями;

- природного сырья (отчисления на воспроизводство минерально-сырьевой базы, на рекультивацию земель, плата за древесину, отпускаемую на корню, плата за воду, забираемую предприятиями из водохозяйственных систем);

- приобретаемого со стороны топлива всех видов;

Рекомендуемые материалы

- покупной энергии всех видов (электрической, тепловой, систем воздуха, холода и других видов);

- потерь от недостачи в пределах норм естественной убыли.

Основу производственных запасов составляют материальные запасы, которые используются в производстве продукции.

Материальные запасы подразделяются на следующие виды:

- сырье и основные материалы;

- вспомогательные материалы;

- покупные полуфабрикаты;

- отходы (возвратные);

- топливо;

- тара и тарные материалы;

- запасные части;

- инвентарь и хозяйственные принадлежности и др.

Сырье и основные материалы - предметы труда, из которых изготовляют продукт и которые образуют материальную (вещественную) основу продукта. Сырьем называют продукцию сельского хозяйства и добывающей промышленности (зерно, хлопок, скот, молоко и др.), а материалами - продукцию обрабатывающей промышленности (мука, ткань, сахар и др.).

Вспомогательные материалы используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или же для обслуживания и ухода за орудиями труда и облегчения процесса производства (специи в колбасном производстве, смазочные, обтирочные материалы и др.).

Покупные полуфабрикаты - сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. В изготовлении продукции они выполняют такую же роль, как и основные материалы, т. е. составляют ее материальную основу.

Возвратные отходы производства - остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка и др.).

Тара и тарные материалы - предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки). Запасные части используют для ремонта и замены износившихся деталей машин и оборудования.

Кроме того, материалы классифицируют по техническим свойствам и подразделяют на группы: черные и цветные металлы, прокат, трубы и др. Внутри каждой из перечисленных групп материальные ценности подразделяют на виды, сорта, марки, типоразмеры.

По общему правилу, стоимость материальных ресурсов, отображаемая по элементу «Материальные затраты», формируется на основе цен их приобретения (без учета НДС), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг бирж и брокеров, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Поиск вариантов экономии и рационального использования материальных ресурсов составляет основное содержание анализа.

Таким образом, задачи анализа материальных ресурсов заключаются в следующем:

а) оценка реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

6) оценка уровня эффективности использования материальных ресурсов;

в) выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

Основные этапы анализа материальных ресурсов:

1) оценка эффективности использования материальных ресурсов;

2) оценка влияния эффективности использования материальных ресурсов на величину материальных затрат;

3) анализ обеспеченности предприятия материальными ресурсами;

4) анализ обоснованности норм расхода материально-технических ресурсов;

5) обоснование оптимальной потребности в материальных ресурсах.

Источниками информации для анализа материальных ресурсов являются формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов; а также планы материально-технического снабжения, договоры на поставку сырья и материалов.

7.2 Анализ обеспеченности предприятия материальными ресурсами

При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют качество плана материально-технического снабжения. Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчета потребности предприятия в материальных ресурсах. Затем проверяется соответствие плана снабжения потребностям производства продукции и образования необходимых запасов исходя из прогрессивных норм расхода материалов.

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия: внешними и внутренними.

К внешним источникам относятся материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами.

Внутренние источники - это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса.

Реальная потребность в завозе материальных ресурсов со стороны - это разность между общей потребностью в определенном виде материала и суммой собственных внутренних источников ее покрытия.

В процессе анализа необходимо также проверить обеспеченность потребности в материальных ресурсах договорами на их поставку и фактическое их выполнение.

Потребность в материальных ресурсах определяется потребностью на выполнение производственной программы, на капитальное строительство, на непромышленные нужды и необходимыми запасами материальных ресурсов на конец периода.

Потребность в материальных ресурсах на образование запасов на конец периода определяется в трех оценках:

1) в натуральных единицах измерения, что необходимо для установления

потребности в складских помещениях;

2) по стоимости – для выявления потребности в оборотных средствах;

3) в днях обеспеченности - в целях планирования и контроля за выполнением графика поставки.

Обеспеченность предприятия запасами в днях исчисляется по формуле:

З мi

З дн =

З дн =

R1дi

где 3дн - запасы сырья и материалов в днях;

Змi - запасы i-го вида материальных ресурсов в натуральных или стоимостных показателях;

R1дi - однодневный расход i-го вида материальных ресурсов в тех же единицах измерения.

Среднедневной расход материалов определяется делением суммарного расхода i-го вида материальных ресурсов за анализируемый период на количество календарных дней в периоде.

В процессе анализа обеспеченности материальными ресурсами выявляют:

1) степень обеспеченности потребности в материальных ресурсах договорами на их поставку и фактическое их выполнение;

2) ритмичность поставок и влияние нарушений в поставке

на выполнение предварительной программы;

3) соответствие фактической обеспеченности товарными запасами плановой;

4) снижение объема производства в связи с недостаточной обеспеченностью материальными ресурсами.

Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

- коэффициент обеспеченности по плану К об.пл

Сумма по заключенным договорам

Сумма по заключенным договорам

К об.пл =

Плановая потребность

- коэффициент обеспеченности фактически Коб. ф:

Стоимость фактически поставленных материальных ресурсов

Коб. ф =

Коб. ф =

Плановая потребность

Анализ приведенных коэффициентов проводится по каждому виду материалов.

Таблица 7.1 - Обеспечение потребности материальных ресурсов договорами и фактическое их выполнение

| Вид мате-риала | Плано-вая по-треб-ность,т | Источники покрытия потребности, т | Заклю-чено дого-воров, т | Обеспече-ние потреб-ности дого-ворами, % | Поступило от постав-щиков, т | Выполне-ние дого-воров, % | ||

| внутренние | внешние | |||||||

| А | 5000 | 500 | 4500 | 4200 | 93,0 | 3750 | 89,3 | |

| В | 1000 | 50 | 950 | 950 | 100,0 | 930 | 97,9 | |

| Итого | 6000 | 550 | 5450 | 5150 | 94,5 | 4680 | 90,9 |

Из таблицы 7.1 видно, что план потребности в материале А не полностью обеспечен договорами на поставку и внутренними источниками покрытия.

Коэффициент обеспечения выполнения плана источниками покрытия:

550 + 5150

К об. пл . = ´ 100 % = 95,0 %

К об. пл . = ´ 100 % = 95,0 %

6000

Фактически же дело обстоит еще хуже, так как план поставки материалов А и В недовыполнен на:

550 + 4680

К об. ф. = ´ 100 % = 87,2 %

К об. ф. = ´ 100 % = 87,2 %

6000

Проверяется также качество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора и в случаях их нарушения предъявляются претензии поставщикам. Особое внимание уделяется проверке выполнения поставок материалов, выделенных предприятию по госзаказу, и кооперированных поставок.

Большое значение придается выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Неритмичная поставка сырья и материалов порождает простои оборудования, потери рабочего времени, необходимость сверхурочных работ. Простои не по вине рабочих им оплачиваются, сверхурочные работы оплачиваются по повышенной тарифной ставке. Все это увеличивает себестоимость выпускаемой продукции и соответственно снижает прибыль предприятия.

Для оценки ритмичности поставок используют коэффициент ритмичности, коэффициент вариации, методика расчета которых приведена при анализе ритмичности производства (см. тему 6).

Особое внимание уделяется состоянию складских запасов сырья и материалов. Различают запасы текущие, сезонные и страховые.

Величина текущего запаса зависит от интервала поставки (Инт, в днях) и среднесуточного расхода i-го материала (Р сут):

З тек = Инт х Р сут

Изучают также состояние запасов сырья и материалов с целью выявления лишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким-либо материалам нет расхода на протяжении года и более, то их относят в группу неходовых и подсчитывают общую стоимость.

В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным.

С этой целью на основании данных о фактическом наличии материалов в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной (таблица 7.2).

Таблица 7.2 – Расчет отклонений запасов материальных ресурсов

| Мате-риал | Средне-суточный расход, т | Фактический | Норма запаса, дни | Отклонение нормы | ||||

| тонн | дни | максимальная | минимальная | дни | тонны | |||

| А | 20 | 160 | 8 | 12 | 10 | 4 | 80 | |

| и т.д. |

Одним из проявлений нарушений графиков поставки материальных ресурсов является необеспеченность запасами.

- необеспеченность предприятия запасами материальных ресурсов определяется умножением среднесуточного расхода материалов на необеспеченность в днях:

DЗ мi = DP дн.i ´ Р 1 дн.i

На заключительном этапе анализа обеспеченности предприятия сырьем и материалами дается количественная (стоимостная) оценка потерь продукции в результате:

- недопоставки ресурсов;

- плохого качества материалов;

- изменения норм расхода;

- изменения цен на материалы;

- простоев из-за нарушения графика поставки.

Данная оценка может быть приведена на основе факторной модели:

З мi ± D Nостi – З отх i

Ni =

Ni =

Р уд. 1.i

где З мi – количество заготовленного сырья и материалов;

D Nост - изменение переходящих остатков сырья и материалов;

Зотх i – сверхплановые отходы;

Р уд. 1.i - удельный расход сырья на 1 руб. продукции.

Примеры расчета потерь продукции в результате действия перечисленных факторов.

1) План поставки материалов - 1840 тыс. руб. Фактически поступило материалов на 1560 тыс. руб. Норма расхода материалов на 1 руб. продукции - 0,58 руб.

Уменьшение объемов производства в результате недопоставки составит:

1560-1840

DNнед. = = - 483 тыс. руб.

0,58

2) Из-за низкого качества сырья и материалов количество отходов возрастает. Чтобы определить потери продукции из-за низкого качества сырья и материалов, величину сверхплановых отходов следует разделить на норму расхода материальных ресурсов.

Отходы сырья на фактический объем выпуска в пределах норм - 23,4 тыс. руб. Если фактические отходы составят 32,4 тыс. руб., то сверхплановые отходы составят:

(32,4 - 23,4) = 9 тыс. руб.

При норме расхода сырья и материалов 0,58 руб. на 1 руб. продукции потери продукции составляют:

9,0

DNотх. = = 15,5 тыс. руб.

DNотх. = = 15,5 тыс. руб.

0,58

3) Изменение переходящих остатков по сравнению с планом составляет + 5 тыс. руб. Тогда при плановом удельном расходе 0,58 руб. потери продукции составят

5,0

DNост. = = 8,6 тыс. руб.

DNост. = = 8,6 тыс. руб.

0,58

4) Если фактический удельный расход на единицу продукции увеличился и составил 0,60 руб., а фактический выпуск N ф = 5000 тыс. руб., то потери продукции составят:

0,60 – 0,58

DN 1 расх. = ´ 5000 = 172,4 тыс. руб.

0,58

При увеличении цен на сырье и материалы возрастает себестоимость единицы продукции, и в этом случае могут быть приняты следующие решения:

- увеличить объем производства на тех же мощностях и возместить увеличение переменных издержек за счет сокращения удельных постоянных затрат;

- изменить структуру производства.

Возможен также поиск новых, более дешевых рынков сырья.

Решение аналитических задач по оценке эффективности использования материальных ресурсов и обеспеченности предприятия сырьем и материалами является задачей логистики, в частности, по составлению заявок, выбору поставщиков, управлению запасами, определению оптимальной партии поставляемых ресурсов.

7.3 Показатели эффективности использования материальных ресурсов

Оценка эффективности использования материальных ресурсов осуществляется в практике экономической работы через систему показателей и моделирование их взаимосвязи. Показатели эффективности использования материальных ресурсов делятся на обобщающие и частные.

К обобщающим показателям относятся:

- материалоемкость продукции;

- материалоотдача;

- удельный вес материальных затрат в себестоимости продукции;

- коэффициент использования материальных ресурсов;

- прибыль на рубль материальных затрат и др.

Частные показатели эффективности материальных ресурсов используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (сырьеемкость, металлоемкость, энергоемкость и т.д.), а также для оценки материалоемкости отдельных изделий. Удельная материалоемкость отдельных изделий может исчисляться в стоимостном, натурально-стоимостном и натуральном выражении.

Материалоемкость продукции определяется как отношение суммы материальных затрат к стоимости произведенной продукции и показывает материальные затраты, приходящиеся на каждый рубль выпущенной продукции:

Мз

Ме =

Ме =

Nв

где Мз - материальные затраты;

Nв - объем выпуска продукции в стоимостных или натуральных показателях.

Материалоотдача - показатель, обратный материалоемкости, характеризует выпуск продукции на 1 руб. потребленных материальных ресурсов:

Nв

Мо =

Мз

Опыт промышленно развитых стран показывает, что научно-технический прогресс сопровождается снижением материалоемкости, металлоемкости и энергоемкости создаваемых систем.

В 80-х годах в СССР на единицу конечного продукта тратилось стали больше, чем в США, в 1,75 раза, что заставляло наращивать темпы ее производства для увеличения выпуска продукции. Такая металлоемкость вызывает соответствующие расходы сырья, топлива, энергии, значительные капитальные вложения в отрасли по их производству, которые в 3,1 раза превышают создание соответствующих мощностей в металлообработке.

Поэтому создание экономичных, а также принципиально новых конструкционных материалов и изделий, новых видов технологических систем и способов воздействия на предметы труда остается актуальнейшей задачей.

Удельный вес материальных затрат в себестоимости продукции — показатель, характеризующий отношение материальных затрат к полной себестоимости (С):

Мз

Д мз =

Д мз =

С

Коэффициент использования материальных ресурсов — это отношение суммы фактических материальных затрат к величине материальных затрат, рассчитанной по плановым калькуляциям и фактическому выпуску и ассортименту продукции. Это показатель соблюдения норм расхода материалов:

Мз ф.

Ки.м =

Мз пл.

Если коэффициент использования больше 1, это означает перерасход материалов; значение Ки.м меньше 1 свидетельствует об экономии материальных ресурсов.

Прибыль на один рубль материальных затрат – показатель, характеризующий рентабельность (доходность) материальных затрат, равный отношению чистой прибыли (прибыли от реализации продукции):

П

П 1мз =

Мз

В экономической литературе используется несколько методик анализа обобщающих показателей, основанных на разных типах факторных систем.

Наиболее объективную оценку использования материальных ресурсов дает показатель материалоемкости.

Материалоемкость определяет сумму материальных затрат: рост материалоемкости увеличивает сумму материальных затрат, снижение материалоемкости — уменьшает.

Материальные затраты при калькулировании себестоимости продукции учитываются как прямым путем (в статье «Сырье и материалы»), так и в комплексных статьях расходов (расходы на содержание и эксплуатацию оборудования, цеховые, общезаводские расходы). В связи с этим их называют прямыми и общими.

7.4 Анализ влияния эффективности использования материальных ресурсов на величину материальных затрат

Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли.

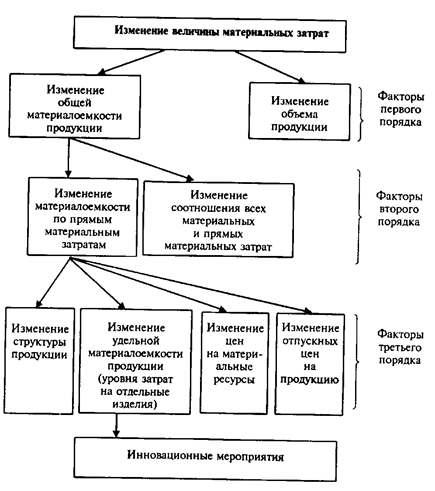

Анализ материалоемкости проводится по аддитивной, кратной или мультипликативной факторной системе. Построение факторных моделей осуществляется на основе формулы определения материалоемкости, причем сама формула расчета не может рассматриваться в качестве факторной системы. Структурно-логическая факторная модель материальных затрат представлена на рисунке 7.1.

Одна из факторных моделей, полученная приемом расширения, рассматривает изменение материалоемкости ресурсов в зависимости от материалоемкости по прямым затратам (Ме пр.) и коэффициента соотношения общих и прямых затрат (К мз):

Мз М пр. Мз

Ме = = ´ = Ме пр. ´ К мз

N N М пр.

|

Рисунок 7.1 - Структурно-логическая модель изменения материальных затрат в зависимости от различных факторов

Для изучения влияния факторов на Me можно использовать любые рассмотренные методы.

Для примера используем логарифмический.

Из выражения

Me = Ме пр. ´ К мз

следует

I Me = I Me пр ´ I К мз

Логарифмируя, получим:

lg I Me = lg I Me пр + lg I К мз

Разделим обе части выражения на левую часть:

lg I Me пр lg I К мз

+ = 1

+ = 1

lg I Me lg I Me

т.е. все приращения материалоемкости принимаются за 1.

lg I Me пр

Выражение отражает долю приращения материалоемкости за счет

lg I Me lg I К мз

прямых затрат, второе слагаемое - долю приращения за счет

lg I Me

соотношения прямых материальных и общих затрат.

Влияние факторов оценивается по формулам:

lg I Me пр lg I К мз

DМе (Ме пр.) = DМе ´ ; DМе (К мз.) = DМе ´ ;

lg I Me lg I Me

Материалоемкость по прямым материальным затратам Ме пр. и коэффициент соотношения затрат К мз. - факторы первого порядка.

Факторами второго порядка, влияющими на материалоемкость продукции, являются:

- структура продукции (увеличение доли материалоемкой продукции приводит к увеличению общей материалоемкости);

- уровень материальных затрат на отдельные изделия, или удельная материалоемкость;

- цены на материалы;

- отпускные цены на продукцию.

Пример оценки факторов, влияющих на изменение материалоемкости по прямым затратам.

Таблица 7.3 - Данные для анализа материалоемкости по прямым затратам), тыс. руб.

| Показатель | Обозначение | План | Фактически | Отклонение |

| 1. Выпуск продукции в сопоставимых ценах без НДС | N | 76715 | 77468 | +753 |

| 2. Прямые материальные затраты | М пр. | 30313 | 30137 | -176 |

| 3. Материалоемкость по прямым затратам | Ме пр. | 0,3951 | 0,3890 | - 0,0061 |

| 4. Прямые материальные затраты на основе плановой калькуляции исходя из фактического объема и ассортимента продукции | М пр.¢ | — | 30285 | — |

| 5. Отклонение цен на материальные ресурсы: удорожание (+), снижение (-) | Dр м | — | +86 | — |

| 6. Отклонение отпускных цен на продукцию: снижение (-) удорожание (+) | Dр пр | — | +93 | — |

Данные таблицы 7.3 показывают следующее:

1) Материалоемкость по плану:

М 0пр. 30313

Ме0пр. = = = 0,3951 руб./руб.

N0 76715

2) Материалоемкость фактическая:

М 1пр. 30137

Ме1пр. = = = 0,389 руб./руб.

N1 77468

Общее изменение материалоемкости составило

DМе пр. =0,389-0,3951 = - 0,0061руб./руб.

Изменение материалоемкости произошло за счет следующих факторов:

1) при увеличении выпуска продукции в сопоставимых ценах изменилась ее структура. Прямые материальные затраты на основе плановой калькуляции и объема и ассортимента продукции составили бы 30285 тыс. руб., а они достигли лишь 30137 тыс. руб., т.е. очевидно, что повышается доля менее материалоемких изделий;

2) поскольку общее отклонение объема выпуска продукции (735 тыс. руб.) не компенсируется на основе плановой калькуляции (30285 - 30137 = 148 тыс. руб.), то это отклонение возникает за счет либо изменения цен на продукцию, либо действия обоих факторов, что и отражено в строках 5 и 6 таблицы 7.3.

3) Результат влияния отдельных факторов на изменение материалоемкости приведен в табл. 7.4.

Таблица 7.4 - Структура факторов изменения материалоемкости по прямым материальным затратам

| Фактор | Результат влияния коп./руб. | Структура факторов, % |

| 1.Изменение структуры продукции (DМе пр. (Д)) | -0,37 | 60,6 |

| 2. Изменение уровня материальных затрат на отдельные изделие (удельной материалоемкости) (DМе пр.уд) | -0,3 | 49,2 |

| 3. Изменение цен на материальные ресурсы (DМе пр.ц.м) | +0,11 | -18 |

| 4. Изменение отпускных цен на продукцию (DМе пр.ц.пр) | -0,05 | 8,2 |

| Итого | -0,61 | 100 |

Результаты для таблицы 7.4 получены путем расчета факторной модели методом цепной подстановки на основе структурно-логической схемы рис. 7.1. Порядок расчетов следующий:

1) Рассчитывается влияние изменения структуры продукции. Материалоемкость оценивается как отношение затрат на основе плановой калькуляции, фактического объема и ассортимента продукции к фактическому выпуску продукции без учета влияния изменения цен на продукцию:

Ме пр. 30285

Ме пр.¢ = = = 0,3914руб./руб.,

Ме пр.¢ = = = 0,3914руб./руб.,

N 1 -Dp пр. 77468-93

где Ме пр.' - материалоемкость по плану исходя из фактического выпуска и ассортимента продукции.

Влияние изменения структуры продукции на материалоемкость по прямым материальным затратам составит:

DМе пр. (Д) = Ме пр.' - Ме0пр. = 0,3914 - 0,3951 = - 0,0037 руб./руб.

Полученный результат свидетельствует о том, что в выпуске продукции увеличилась доля менее материалоемких изделий.

2) Рассчитывается изменение уровня материальных затрат по отдельным изделиям (DМе пр.уд):

DМе пр.уд = Ме пр." - Ме пр.'

где Me пр" - материалоемкость фактическая в ценах, принятых в плане:

Ме1пр. - Dр м 30137 - 86

Ме пр." = = = 0,3884 руб./руб.

Ме пр." = = = 0,3884 руб./руб.

N 1 -Dp пр. 77468 - 93

DМе пр.уд = 0,3884 - 0,3914 = - 0,003 руб./руб.,

т.е. на предприятии сокращается уровень материальных затрат на отдельные изделия.

3) Для расчета влияния цен на материалы на показатель материалоемкости используется формула:

DМе пр.ц.м = DМе пр." ' - DМе пр."

где DМе пр." ' - материалоемкость фактическая в ценах на продукцию, принятую в плане:

М 1пр. 30137

DМе пр." ' = = = 0,3895 руб./руб.;

N 1 -Dp пр. 77468-93

DМе пр..ц.м = 0,3895 - 0,3884 = 0,0011 руб./руб.

В результате роста цен на материальные ресурсы материалоемкость увеличилась на 0,11 коп./руб.

4) Влияние изменения отпускных цен на продукцию на результативный показатель рассчитывают по формуле:

DМе пр..ц.пр = М 1пр. - DМе пр." ' = 0,389 - 0,3895 = - 0,05 руб./руб.

Материалоемкость снизилась за счет роста отпускных цен.

Результаты расчетов, приведенные в таблице 7.4, показывают, что наиболее значимым фактором снижения материалоемкости стало уменьшение доли более материалоемких изделий в общем выпуске продукции. Данный фактор обусловил 60,6% общего снижения материалоемкости отдельных изделий.

Для измерения влияния факторов второго порядка на общую материалоемкость применяется формула:

DМе i = DМе i пр ´ K i мз

где DМе i - приращение общей материалоемкости за счет i-го фактора;

DМе i пр - приращение материалоемкости по прямым материальным затратам за счет i-го фактора второго порядка.

В методике анализа материалоемкости можно также использовать аддитивную модель частных показателей (обозначения приведены в таблице 7.5):

Мз М с М п/ф. М т М э М д

Ме = = + + + + = Ме с + Ме п/ф. + Ме т + Ме э + Ме др.

Ме = = + + + + = Ме с + Ме п/ф. + Ме т + Ме э + Ме др.

N N N N N N

Для анализа используются смета затрат на производство и статистическая отчетность.

При аддитивном типе факторной модели влияние факторных показателей на результативный определяется прямым счетом.

Таблица 7.5 - Влияние частных показателей на обобщающий показатель материалоемкости

| Показатель | Обозна- чение | Смета | Статистическая oтчетность | Отклонение от плана |

| Выпуск продукции в сопоставимых ценах, млн. руб. | N | 76715 | 77468 | +753 |

| Материальные затраты, млн. руб., в том числе: - сырье и материалы - полуфабрикаты - топливо - энергия - другие материальные затраты | Мз М с М п/ф М т М э М др. | 33496 7704 23280 1040 770 702 | 33473 7364 23364 1540 971 234 | -23 -340 +84 +500 +201 -468 |

| Материалоемкость общая, коп./руб., в том числе: - материалоемкость в части сырья - материалоемкость полуфабрикатов - материалоемкость топлива - энергоемкость - материалоемкость по другим материалам | Ме Ме с Ме п/ф. Ме т Ме э Ме др. | 43,66 10,04 30,35 1,36 1 0,91 | 43,21 9,51 30,16 1,99 1,25 0,3 | -0,45 -0,53 -0,19 +0,63 +0,25 -0,61 |

Данные таблицы 7.5 показывают, что снижение материалоемкости продукции по сравнению с планом на 0,45 коп./руб. произошло вследствие сокращения сырьеемкости, полуфабрикатоемкости и емкости продукции по другим материальным затратам соответственно на 0,53; 0,19; 0,61 коп./руб.

При прочих равных условиях за счет этих факторов материалоемкость могла бы уменьшиться на 1,33 коп./руб. (0,53 + 0,19 + 0,61).

Однако повышение топливо- и энергоемкости соответственно

на 0,63 и 0,25 коп./руб. уменьшило возможную экономию материальных ресурсов на 0,08 коп. на 1 руб. продукции.

Результаты анализа показывают направления проектных разработок по снижению расходов топливно-энергетических ресурсов.

|

На основе факторных моделей рассчитывается сумма экономии материальных затрат за счет каждого фактора второго порядка.

Каждый фактор второго порядка изменяется в свою очередь под влиянием изменения структуры продукции, изменения уровня затрат, цен на материальные ресурсы, отпускных цен на продукцию, которые являются по отношению к величине материальных затрат для аддитивного типа факторной системы факторами третьего порядка (рисунок 7.2).

На изменение уровня материальных затрат на отдельные изделия (удельную материалоемкость) оказывают влияние мероприятия инновационной деятельности. Основные из них: совершенствование конструкторских характеристик изделий; внедрение новой техники; внедрение новых прогрессивных видов сырья, материалов, топлива; повышение уровня квалификации работников и др.

Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

7.5 Анализ прибыли на рубль материальных затрат

Одним из обобщающих показателей эффективности использования материальных ресурсов является прибыль на рубль материальных затрат. Повышение уровня этого показателя положительно характеризует деятельность предприятия.

В процессе анализа изучается динамика данного показателя, степень выполнения плана по этому показателю, проводятся межхозяйственные сравнения и устанавливаются факторы изменения его величины.

Для анализа можно использовать следующие факторные модели:

П П N р N в R п ´ Д

= ´ ´ = R п ´ Д ´ Мо =

Мз N р N в Мз Ме

где П/Мз - прибыль на рубль материальных затрат;

П/ N р = R п - рентабельность продаж;

N р/ N в = Д - удельный вес выручки от реализации в общем объеме выпуска

товарной продукции;

N в /Мз = Мо - материалоотдача;

Мз/ N в = Ме – материалоемкость.

Для расчета влияния данных факторов на показатель прибыли на рубль материальных затрат используем метод цепной подстановки и данные таблицы 7.6.

Прибыль на рубль материальных затрат:

- по плану

0,1879/0,2934х100 = 64,05 коп.

- при фактическом уровне рентабельности продукции и плановой материалоемкости

0,1931/0,2934х100 = 65,81 коп.

- фактически

0,1931/0,3044х100 = 63,44 коп.

Таблица 7.6 - Данные для факторного анализа прибыли на рубль материальных затрат

| Показатель | План | Факт | Изменение |

| Прибыль от реализации продукции, тыс. руб. | 17900 | 19296 | +1396 |

| Рентабельность продаж, % | 18,79 | 19,3 | +0,51 |

| Материальные затраты в стоимости | 28 168 | 31 746 | +3578 |

| Удельный вес выручки в стоимости товарной продукции, % | 99,22 | 95,81 | -3,41 |

| Материальные затраты в стоимости | 27948 | 30416 | +2468 |

| Товарная продукция, тыс. руб. | 96000 | 104300 | +8300 |

| Материалоемкость, коп. | 29,34 | 30,44 | +1,1 |

| Прибыль на рубль материальных затрат, коп. | 64,05 | 63,44 | -0,61 |

Прибыль на рубль материальных затрат ниже плановой на 0,61 коп., в том числе за счет изменения:

а) рентабельности продаж 65,81-64,05 = +1,76 коп.

б) материалоемкости продукции 63,44-65,81 = -2,37 коп.

Более детальный факторный анализ можно сделать на основании изучения факторов изменения прибыли и суммы материальных затрат, для чего можно использовать следующую модель:

П å Nр ´ Удi ´ (Цi – Сi)

Рекомендация для Вас - 15 Ряды функций комплексного переменного.

=

=

Д ´ Мз Д ´ å(Nв ´ Удi ´ Р уд..i ´ Цмi)

где Удi – удельный вес i-ой реализованной продукции в общем ее объеме;

Цi, Сi – цена и себестоимость соответственно i-го вида продукции;

Р уд..i – удельный расход сырья (материалов) на единицу продукции;

Цмi – цена i-го сырья (материала).

По результатам анализа следует разработать конкретные предложения, направленные на повышение эффективности использования материальных ресурсов на предприятии.