Анализ объема производства и реализации продукции

Тема 6 Анализ объема производства и реализации продукции

6.1 Задачи анализа и источники информации

Основной задачей промышленных предприятий является наиболее полное обеспечение потребителей высококачественной продукцией, нахождение путей увеличения объемов продаж по сравнению с конкурентами, расширение доли рынка при максимальном использовании производственных мощностей и ресурсов и как результат – увеличение прибыли предприятия

Основной задачей анализа комплексного целевого анализа выпуска и реализации продукции является: анализ конкурентных позиций предприятия и его способности гибкого маневрирования ресурсами при изменении конъюктуры рынка.

Эта общая задача реализуется путем решения следующих частных аналитических задач:

- оценки степени выполнения плана реализации продукции и производственной программы;

- оценки динамики производства и реализации продукции;

- оценки выполнения договоров по объему, ритмичности поставки, качеству и комплектности продукции;

Рекомендуемые материалы

- определение влияния факторов на изменение величины объемов производства и неритмичности выпуска;

- выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

- разработка мероприятий по освоению выявленных резервов.

Источниками информации для анализа производства и реализации продукции служат бизнес-план предприятия, оперативные планы-графики, отчетность ф.№ 1-п (годовая) «Отчет по продукции» и другая статистическая отчетность, ф.№ 2 «Отчет о

прибылях и убытках», ведомость № 16 «Движение готовых изделий, их отгрузка и реализация» и др.

Эти источники информации используются для проведения ретроспективного анализа. Оперативный анализ проводится по данным первичного бухгалтерского учета (счета 40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция», 45 «Товары отгруженные», 46 «Выполненные этапы по незавершенным работам», 90 «Продажи»). Перспективный анализ выпуска и реализации продукции применяется при оценке альтернативных управленческих решений и выборе из них оптимального решения.

6.2 Показатели, характеризующие объем производства и реализации

Объем производства и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях.

Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства служат товарная и валовая продукция.

Валовая продукция - это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается в сопоставимых и действующих ценах.

Товарная продукция отличается от валовой тем, что в нее не включаются остатки незавершенного производства и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства. Выражается в оптовых ценах, действующих в отчетном году.

Реализованная продукция – это стоимость отгруженной и оплаченной (или оплата которой предстоит) покупателями продукции.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение.

Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, каков спрос на нее на рынке, зависит и объем ее производства.

Изучение объемов производства осуществляется в определенном диапазоне деловой активности, т.е. в границах min-max, представляющих релевантный ряд, Анализ может производиться не только в границах абсолютного min-max, но и в пределах неизменных постоянных издержек. Релевантный ряд составляют: минимально допустимый, максимально допустимый, оптимальный и фактический объемы выпуска и реализации продукции.

Минимально допустимый (безубыточный) объем реализации – такой объем, при котором достигается равенство доходов и издержек при сложившихся условиях производства и ценах на продукцию.

Максимальный объем выпуска обеспечивает максимальная загрузка производственных мощностей при использовании имеющихся ресурсов и их резервов.

Оптимальный объем реализации – это объем реализации, который обеспечивает получение максимальной прибыли при сложившихся условиях производства в определенном ценовом диапазоне.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции, например, на консервных заводах используется такой показатель, как тысячи условных банок, на ремонтных предприятиях - количество условных ремонтов, в обувной промышленности - условные пары обуви, исчисленные на основе коэффициентов их трудоемкости и т.д.

Нормативные трудозатраты используются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условно-натуральные измерители.

Выпуск и реализация продукции выражаются также ее ассортиментом (номенклатурой) и качеством.

Ассортимент – перечень наименований продукции с указанием количества по каждому из них. Различают полный, групповой и внутригрупповой ассортимент.

Номенклатура – перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в классификаторе промышленной продукции.

Качество продукции – совокупность свойств продукции, обуславливающих ее пригодность удовлетворять определенные потребности в соответствии с ее назначением. Качество продукции – это один из основных показателей конкурентоспособности выпускаемой продукции и предприятия. Рост объема выпуска продукции за счет качества отражается через себестоимость, цену, прибыль и является объектом экономического анализа.

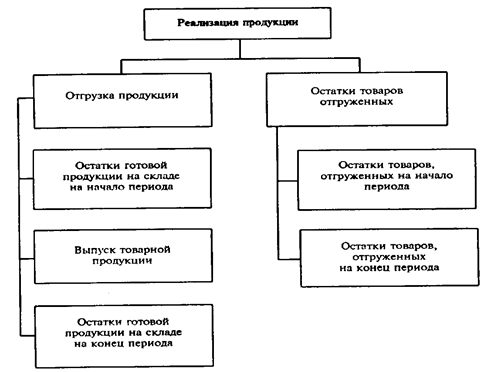

Объекты анализа выпуска и реализации продукции могут быть представлены в виде следующей схемы (рисунок 6.1)

Рисунок 6.1 - Объекты анализа объема производства и реализации продукции

6.3 Анализ объема и структуры выпуска продукции

Ретроспективный анализ объема и структуры выпуска продукции проводится в несколько этапов:

1) Изучение динамики выпуска валовой и товарной продукции в сопоставлении с объемом реализованной продукции.

2) Анализ выполнения производственной программы по ассортименту.

3) Анализ структуры продукции и влияния структурных сдвигов на выполнение производственной программы.

4) Оценка точки безубыточности и запаса финансовой прочности предприятия.

Этап 1. Анализ динамики объема выпуска и реализации продукции проводится с помощью показателей:

- базисных темпов роста;

- цепных темпов роста;

- среднегодовых темпов роста (прироста).

Анализ динамики проводится как в текущих, так и в сопоставимых ценах. Объектами анализа при этом являются валовая, товарная, реализованная продукция, оцененные в стоимостных показателях, а также выпуск продукции в натуральных показателях.

Пример анализа динамики выпуска продукции.

Таблица 6.1 – Динамика выпуска товарной продукции

| Год | Товарная продукция в сопоставимых ценах | Абсолютное значение 1 % прироста (снижения), тыс. руб. | ||

| тыс. руб. | Темпы роста, % | |||

| базисные | цепные | |||

| 1997 | 100 000 | 100 | 100 | - |

| 1998 | 105 000 | 105 | 105 | 1000 |

| 1999 | 110 000 | 110 | 104,8 | 1050 |

| 2000 | 100 000 | 100 | 90,9 | 1100 |

| 2001 | 95 000 | 95 | 95 | 1000 |

По данным таблицы 6.1 можно рассчитать среднегодовой темп роста (прироста) товарной продукции:

__ n-1 4 4

__ n-1 4 4

Т = Ö Т1 ´Т2 ´Т3 ´Т4´Т5 = Ö Т1 ´Т2 ´Т3 ´Т4´Т5 = Ö1,0 ´1,05 ´1,048 ´0,909 ´0,95 =

4

4

= Ö 0,9503 = 0,987 или 98,7 % - темп роста

__ __

Т пр. = (Т – 1) = (0,987 – 1) = - 0,013 или -1,3 % - темп прироста (снижения)

В данном примере объем выпуска товарной продукции по сравнению с базисным годом (1997 г.) снизился на 5 %, среднегодовое снижение составило 1,3 %.

Аналогичным образом анализируется динамика реализованной продукции.

Этап 2. Анализ выполнения производственной программы по ассортименту.

В настоящее время, когда предприятие разрабатывает планы самостоятельно на основе контрактов на поставку товаров, госзаказа, изучения конъюнктуры рынка, анализ выполнения плана позволяет оценить:

- степень выполнения договорных обязательств;

- качество планирования;

- качество менеджмента.

В то же время планы выпуска продукции в общем объеме и по ассортименту являются исходной базой для составления плана обеспечения сырьем, материалами, комплектующими изделиями, оснащения оборудованием, составления штатного расписания и т.д.

Анализ выполнения плана выпуска продукции позволяет установить причины неэффективного использования производственного потенциала.

Оценка выполнения плана по ассортименту основывается на сопоставлении планового и фактического выпуска продукции по основным видам продукции, включенным в номенклатуру.

Оценка выполнения плана по ассортименту может производиться:

- по способу наименьшего процента;

- по способу среднего процента, который рассчитывают делением общего фактического выпуска продукции в пределах плана на общий плановый выпуск продукции;

- по удельному весу изделий, по которым план выполнен.

Пример расчета выполнения плана по ассортименту.

Таблица 6.2 - Выполнение плана по ассортименту

| Изделие | Объем выпуска продукции в сопоставимых ценах, тыс. руб. | Удельный вес выпуска, % | Выполне-ние плана, % | Отклоне- ние удель- ного веса, | Засчитыва-ется в вы- полнение плана | |||

| План | Факт | План | Факт | |||||

| А | 128,1 | 128,6 | 60,2 | 60,0 | 100,4 | -0,2 | 128,1 | |

| В | 45,2 | 43,7 | 21,2 | 20.4 | 96,7 | -0,8 | 43,7 | |

| С | 39,6 | 41,9 | 18,6 | 19,6 | 105,8 | +1 | 39,6 | |

| Итого | 212,9 | 214,2 | 100 | 100 | 100,6 | — | 211,4 |

Выполнение плана по ассортименту составляет:

- по способу наименьшего процента – 96,7 % (изделие В);

- по способу среднего процента – 99,3 % ([211,4 / 212,9] х 100 %);

- по удельному весу – 79,6 % (60,0 + 19,6).

План выпуска продукции выполнен в целом на 100,6%, но степень выполнения по отдельным ассортиментным позициям значительно различается: по группе А план перевыполнен на 0,4 %, по группе С перевыполнен на 5,8%, а по группе В план недовыполнен на 3,3%.

В данном случае наиболее объективную оценку выполнения плана по

ассортименту можно дать с помощью третьего способа, в соответствии с которым степень выполнения плана оценивается по сумме удельных весов групп А и С, равной 79,6%.

Причины недовыполнения плана по ассортименту могут быть как внешние, так и внутренние.

Внутренние причины - недостатки в организации производства, плохое техническое состояние оборудования, его простои, аварии, недостаток электроэнергии, низкая культура производства, недостатки в системе управления и материального стимулирования.

К внешним относятся: конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-технического обеспечения, несвоевременный ввод в действие производственных мощностей предприятия по независящим от него причинам.

Для оценки влияния факторов внешнего порядка, например, изменения конъюнктуры рынка (снижения платежеспособного спроса, снижения рыночных цен на продукцию, активизации конкурентов), необходим анализ выпуска товарной продукции в сопоставлении с результатами анализа объема реализованной продукции.

Этап 3. Анализ структуры продукции и влияния структурных сдвигов на выполнение производственной программы.

Выполнение плана по структуре означает сохранение в фактическом выпуске соотношения отдельных видов продукции, определенных планом.

Изменение структуры производства продукции оказывает влияние на все экономические показатели: себестоимость товарной продукции, уровень рентабельности, объем товарной продукции в стоимостном выражении. Объем товарной и реализованной продукции может возрасти без увеличения количества продукции в натуральном выражении, но в результате структурных сдвигов в ассортименте, т. е. по причине увеличения удельного веса более дорогой продукции.

Для расчета влияния структурных сдвигов и устранения их влияния на экономические показатели используется несколько методов:

1) Метод прямого счета по всем изделиям по изменению удельного веса каждого изделия в общем выпуске

DN(D) = Q1 ´ (åDi1 ´ pi0 - åDi0 ´ pi0)

DN(D) = (åQ1общ ´ Di1 – åQ1общ ´ Di0) ´ pi0,

где N — выпуск продукции в стоимостном выражении;

Q — выпуск продукции в натуральном выражении;

D — удельный вес каждого (i-го) наименования;

р — цена за единицу.

2) Метод прямого счета по всем изделиям по проценту выполнения плана

DN(D) = åQi1 ´ pi0 – åQi0 ´ (%ВПобщ) ´ pi0,

где (% ВП) — процент выполнения плана.

3) Метод средних цен

DN(D) = [å(Di1 - Di0) ´ pi0] ´Q1общ

или

DN(D) = [åDi1´ pi0 - åDi0 ´ pi0] ´Q1общ

Указанные методы рассмотрим на примере.

В расчете влияния структурных сдвигов на объем товарной продукции цена за единицу продукции и объем выпуска (в натуральном выражении) предполагаются неизменными (на уровне плана).

Таблица 6.3 - Данные для расчета влияния структурных сдвигов на объем выпуска продукции в стоимостном выражении

| Изделие | Плановая цена, руб. | Выпуск продукции, шт. | Удельный вес продукции, % | Изменение веса, ± | Процент | |||

| План | Факт | План | Факт | |||||

| А | 61,0 | 2100 | 2108 | 51,5 | 51,8 | +0,3 | 100,4 | |

| В | 31,2 | 1450 | 1400 | 35,5 | 34,4 | -1,1 | 96,6 | |

| С | 74,8 | 530 | 560 | 13,0 | 13,8 | +0,8 | 105,7 | |

| Итого | 4080 | 4068 | 100 | 100 | - | 99,7 |

Объем товарной продукции при фактическом выпуске, плановой структуре и плановой цене составит:

N1 = Q1 ´ åDi0 ´ pi0 = 4068´(0,515´61+0,355´31,2 +0,130´74,8) = 212,5 тыс. руб.

Объем товарной продукции при фактическом выпуске,

фактической структуре и плановой цене составит:

N2 = Q1 ´ åDi1 ´ pi0 = 4068´(0,518´б1+0,344´31,2+0,138´74,8) = 214,2 тыс. руб.

Изменение объема товарной продукции за счет структурных сдвигов:

N1 - N2 =214,2 - 212,5 = 1,7 тыс. руб.

Результаты расчетов могут быть оформлены таблицей (таблица 6.4).

Табличная форма представления расчетов наиболее наглядна при широкой номенклатуре выпускаемой продукции.

На основе данных таблицы 6.3 можно определить влияние двух факторов: фактического показателя объема выпуска продукции и структурных сдвигов на объем товарной продукции.

Общее изменение объема выпуска продукции составит:

214,2 - 212,9 =1,3 тыс. руб.

Изменение объема товарной продукции за счет изменения объема выпуска равно

212,5 - 212,9 = - 0,4 тыс. руб.

Таблица 6.4 - Расчет влияния структурных сдвигов на объем товарной продукции

| Изде-лие | Плановая цена, pi0 | Выпуск | Удельный вес продукции, % | Товарная продукция, тыс. руб. | |||||

| План Q0 | Факт Q1 | ||||||||

| План D0 | Факт D1 | План Q0 p0 | Факт при плановой структуре | При пла-новых ценах Q0 p0 | |||||

| А | 61,0 | 2100 | 2108 | 31,5 | 51,8 | 128,7 | 137,8 | 128,6 | |

| В | 31,2 | 1450 | 1400 | 35,5 | 34,4 | 45,2 | 45,1 | 43,7 | |

| С | 74,8 | 530 | 560 | 13,0 | 13,4 | 39,6 | 39,6 | 41,9 | |

| Итого | 4080 | 4068 | 100 | 100 | 212,9 | 212,5 | 214,2 |

Расчет методом прямого счета по проценту выполнения плана основан на том, что при неизменной структуре выпуска объем выпуска по каждому виду изделий возрастает пропорционально итоговому объему. Объем товарной продукции, пересчитанный на фактический выпуск при плановой структуре, определяется по формуле:

N1 = åQi0 ´ (%ВПобщ) ´ pi0

В данном примере процент выполнения плана (или коэффициент выполнения плана) составляет 99,7% (0,997), тогда

N1 = 2100 ´0,997´61,0 + 1450´0,997´31,2+530´0,997´74,8 = 212,5 тыс. руб.

Влияние структурных сдвигов на объем товарной продукции составит

214,2 - 212,5 = 1,7 тыс. руб.

Метод средних цен основан на определении средневзвешенных цен при плановой и фактической структуре и умножении разницы полученных величин на фактический выпуск. Расчет показан в таблице 6.5.

В результате структурных сдвигов средняя цена единицы продукции возросла на 0,438 руб. Если полученный результат умножить на фактический выпуск продукции, равный в нашем примере 4068 шт., то получим изменение товарной продукции за счет структурных сдвигов в ассортименте.

Таблица 6.5 - Расчет влияния структурных сдвигов на изменение средней цены

| Изделие | Плановая руб. | Удельный вес продукции, % | Изменение веса, ± | Изменение структуры, руб. | Изменение товарной за счет структуры | ||

План | Факт | ||||||

| А | 61,0 | 51,5 | 51,8 | +0,3 | 0,183 | — | |

| Б | 31,2 | 35,5 | 34,4 | -1,1 | - 0,343 | — | |

| В | 74,8 | 13,0 | 13,4 | +0,8 | + 0,598 | — | |

| Итого | 100 | 100 | — | + 0,438 | 1,7 |

Этап 4 анализа по оценке точки безубыточности см. в п. 6.8.

6.4 Анализ выполнения договорных обязательств и реализации продукции

Основным результирующим показателем деятельности предприятия является объем реализованной продукции. От величины объема реализации зависят результаты финансово-хозяйственной деятельности, показатели оборачиваемости и рентабельности. По этому показателю судят о значимости предприятия на рынке. В США, например, ежегодно публикуются данные об объемах продаж 1000 крупнейших компаний.

Выполнение плана по объему реализации зависит от степени обеспеченности его товарно-сырьевыми ресурсами. Для изучения этого показателя составляется баланс товарной продукции (таблица 6.6) в двух оценках: по себестоимости и по отпускным ценам.

Таблица 6.6 - Баланс товарной продукции

| Показатель | Фактически, тыс. руб. | |

| в действующих | по себестоимости | |

| Остаток готовой продукции на | 528,0 | 343,1 |

| Выпуск товарной продукции | 32452,0 | 27170,0 |

| Прочие поступления | +2,2 | +1,6 |

| Реализация | 23783,1 | 20260,7 |

| Остаток готовой продукции на | 9199,1 | 7254 |

Данные таблицы 6.6 отражают балансовую взаимоувязку показателей движения готовой продукции, поскольку объем реализованной продукции определяется следующим образом:

N р = N нзап + N вт - N кзап

где N р – объем реализованной продукции; N нзап , N кзап – запасы готовой продукции на начало и конец периода соответственно; N т - выпуск товарной продукции.

Все показатели , входящие в состав равенства , приводятся в одинаковой оценке - либо в оптовых ценах предприятия, либо по себестоимости.

|

На изменение объема реализации продукции влияют факторы, приведенные в факторной модели (рисунок 6.2).

Рисунок 6.2 - Модель факторной системы объема реализации продукции

Факторы изменения объема реализации рассчитываются приемом сравнения. При этом учитывают, что факторы изменения остатка готовой продукции на конец года и товаров, отгруженных на конец года, оказывают влияние, обратное по знаку

изменению самих этих показателей (таблица 6.7).

Данные таблицы 6.7 показывают, что перевыполнение плана реализации продукции произошло в результате оплаты продукции, отгруженной в прошлом периоде.

Снижение объема выпуска продукции на 409 тыс. руб. и увеличение остатка готовой продукции на конец года на 315,4 тыс. руб. привели к снижению объема отгруженной продукции на 724,4 тыс. руб. (315,4 + 409).

Сверхплановые остатки готовой продукции на начало года увеличили объем отгруженной продукции на 14,5 тыс. руб.

Положительное влияние на объем реализации продукции оказало снижение остатков готовой продукции отгруженной, но неоплаченной на конец года при снижении отгруженных, но не оплаченных товаров на начало года.

Влияние этих факторов в совокупности с отрицательным влиянием снижения объема отгруженной продукции привело к увеличению объема реализованной продукции на 1417,6 тыс. руб.

Таблица 6.7 - Анализ факторов изменения объема реализации (тыс. руб.)

| Показатель | План | Отчет | Влияние факторов на объем реализации,(±) |

| 1. Остаток готовой продукции на начало года | 213,5 | 228,0 | +14,5 |

| 2. Выпуск товарной продукции | 32861 | 32452,0 | -409 |

| 3. Остаток готовой продукции на конец года | 3264 | 3579,4 | +315,4 |

| 4. Отгрузка продукции (стр. 1 + стр. 2 - стр. 3) | 29810,5 | 29100,6 | -709,9 |

| 5. Остаток товаров отгруженных: а) на начало года б) на конец года | 1720 9165 | 330 5645,3 | -1390 -3519,7 |

| 6. Прочие поступления (списания), кроме выпуска продукции | +2,2 | +2,2 | |

| 7. Реализация продукции за год (стр.4+ стр.5а - стр.5б ± стр.6) | 22365,5 | 23783,1 | +1417,6 |

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции (таблица 6.8) .

Таблица 6.8 - Выполнение договорных обязательств по поставкам (тыс. руб.)

| Отчетный | Производство договоров по плану | Недопоставлено обязательствам | Выполнение дого-ворных обязательств по поставкам | |||

| За месяц | За период с начала года | За отчет-ный месяц | За период с начала года | За отчет-ный месяц | За период с начала года | |

| Январь | 200 | 200 | - | - | 100 | 100 |

| Февраль | 296 | 496 | - | - | 100 | 100 |

| Март | 296 | 792 | - | - | 100 | 100 |

| Апрель | 264 | 1056 | - | - | 100 | 100 |

| Май | 264 | 1320 | - | - | 100 | 100 |

| Июнь | 264 | 1584 | - | - | 100 | 100 |

| Июль | 264 | 1848 | - | - | 100 | 100 |

| Август | 264 | 2112 | - | - | 100 | 100 |

| Сентябрь | 266 | 2378 | - | - | 100 | 100 |

| Октябрь | 266 | 2644 | 3 | 3 | 98,9 | 99,9 |

| Ноябрь | 266 | 2910 | 3 | 6 | 98,9 | 99,8 |

| Декабрь | 265 | 3175 | 3,5 | 9,5 | 98,7 | 99,7 |

Выполнение договорных обязательств по поставкам продукции (в процентах) рассчитывается по формуле:

Kп = (N0 - Nн) : N0 ´100%,

где Kп - искомый процент выполнения плана договорных обязательств, %;

N0 — плановый объем продукции для заключения договоров, тыс. руб.;

Nн — недопоставка продукции по договорам, тыс. руб.

Данные таблицы 6.8 показывают, что предприятие в течение трех кварталов выполняло договорные обязательства и не допускало недопоставки продукции. Однако в IV квартале из-за нарушений смежниками договорных условий по поставке комплектующих предприятие недовыполнило обязательства на 9,5 тыс. руб., что составило 0,3 % суммы заключенных договоров.

Оценку выполнения договоров на предприятиях проводят нарастающим итогом с начала года. Анализ выполнения договорных обязательств должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки.

6.5 Анализ качества произведенной продукции

Важным показателем деятельности промышленных предприятий является качество продукции. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Качество продукции - понятие, которое характеризует параметрические, эксплуатационные, потребительские, технологические, дизайнерские свойства изделия, уровень его стандартизации и унификации, надежность и долговечность.

Количественная оценка одного или нескольких свойств продукции, составляющих ее качество, называется показателем качества. Различают обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

а) удельный вес новой продукции в общем ее выпуске;

б) удельный вес продукции высшей категории качества;

в) средневзвешенный балл продукции;

г) средний коэффициент сортности;

д) удельный вес аттестованной и неаттестованной продукции;

е) удельный вес сертифицированной продукции;

ж) удельный вес продукции, соответствующей мировым стандартам;

з) удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств:

а) полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания);

б) надежность (долговечность, безотказность в работе);

в) технологичность, т.е. эффективность конструкторских и технологических решений (трудоемкость, энергоемкость);

г) эстетичность изделий.

Косвенные показатели - это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес зарекламированной продукции, потери от брака и др.

В процессе анализа качества продукции решаются следующие задачи:

Первая задача анализа - изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку выполнения плана по уровню качества продукции.

Для обобщенной оценки выполнения плана по качеству продукции используются разные методы.

Сущность бального метода оценки состоит в определении средневзвешенного бала

качества продукции; путем сравнения фактического и планового его уровня находят процент выполнения плана по качеству.

По продукции, качество которой характеризуется сортом или кондицией, рассчитываются доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях. При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, а для изучения динамики качества – с данными прошлых периодов.

Средний коэффициент сортности можно определить двумя способами:

- отношением количества продукции 1 сорта к общему количеству;

- отношением стоимости продукции всех сортов к возможной стоимости продукции 1 сорта.

Средний коэффициент сортности по второму способу:

å Qi ´ рi

К сорт =

К сорт =

Qобщ ´Р I c

Таблица 6.9 - Данные объема выпуска продукции по сортам

| Сорт продукции | Цена за 1 ед., руб. | Выпуск продукции, тыс. ед. | Стоимость выпуска, тыс. руб. | |||||

| План | Факт | План | Факт | По цене 1 сорта | ||||

| План | Факт | |||||||

| I | 40 | 10,8 | 12,2 | 432 | 488 | 432 | 488 | |

| II | 30 | 16,5 | 15,4 | 495 | 462 | 660 | 616 | |

| III | 15 | 10,4 | 9,6 | 156 | 144 | 416 | 384 | |

| Итого | — | 37,7 | 37,2 | 1083 | 1094 | 1508 | 1488 |

По данным таблицы 6.9 коэффициент сортности:

по плану - 0,718 (1083/1508), фактически - 0,735 (1094/1488);

выполнение плана по качеству — 102,4% (0,735/0,718);

средневзвешенная цена по плану — 28,7 руб. (1083/37,7), фактически — 29,4 руб. (1094/37,2), что по отношению к плану также составляет 102,4%.

Если предприятие выпускает продукцию по сортам и произошло изменение сортового состава, то вначале необходимо рассчитать, как изменились средневзвешенная цена и средневзвешенная себестоимость единицы продукции, а затем по приведенным выше алгоритмам определить влияние сортового состава на выпуск товарной продукции, выручку и прибыль от ее реализации.

Средневзвешенная цена:

å Qi0 ´ рi0 å Qi1 ´ рi1

Р0 = ; Р1 =

Р0 = ; Р1 =

å Qi0 å Qi1

Вторая задача анализа - определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск товарной продукции (Nт), выручку от реализации продукции (Nр) и прибыль (П). Расчет производится следующим образом:

DNт = (p1 - p0) ´ Q1k ,

DNp = (p1 - p0) ´ Np кач ,

DП = [(p1 - p0) ´ Np кач] - [(с1 - с0) ´ Np кач]

где p0, p1 - соответственно цена изделия до и после изменения качества;

с0, с1 - соответственно уровень себестоимости изделия до и после изменения качества;

Np кач - объем реализации продукции повышенного качества;

Q1k - количество произведенной продукции повышенного качества.

Расчет влияния сортового состава продукции на объем ее

производства в стоимостном выражении можно произвести по всем

способам, которые применяются при анализе структуры производства продукции.

Пример расчета влияния сортового состава на объем выпуска продукции.

Таблица 6.10 - Влияние сортового состава продукции на выпуск продукции (изделия А в стоимостном выражении)

| Сорт | Цена за 1 ед., руб. | Структура продукции, % | Изменение средней | ||

| План | Факт | ± | |||

| I | 40 | 28,6 | 32,8 | +4,2 | +1,68 |

| II | 30 | 43,8 | 41,4 | -2,4 | -0,72 |

| III | 15 | 27,6 | 25,8 | -1,6 | -0,24 |

| Итого | 100 | 100 | - | +0,72 |

В связи с улучшением качества продукции (увеличением доли I сорта и уменьшением соответственно доли продукции II и III сортов) средняя цена реализации по изделию А выше плановой на 0,72 руб., а стоимость всего фактического выпуска (при Qобщ = 37,2 тыс. руб.) — на 26,78 тыс. руб. (0,72 ´37,2).

Аналогичные расчеты выполняются по всем видам продукции, по которым установлены сорта, результаты обобщаются.

Косвенным показателем качества продукции является брак.

Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный потребителями).

Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема товарной и реализованной продукции, снижению прибыли и рентабельности.

В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске товарной продукции; определяют потери от брака.

Для определения потерь товарной продукции необходимо знать фактический уровень рентабельности. Затем изучаются причины понижения качества и допущенного брака продукции по местам их возникновения и центрам ответственности и разрабатываются мероприятия по их устранению. Основными причинами понижения качества продукции являются плохое качество сырья, низкий уровень технологии и организации производства, квалификации рабочих, аритмичность производства и др.

6.6 Анализ ритмичности производства

При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции.

Ритмичность — равномерный выпуск, продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели:

- снижается качество продукции;

- увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и, как следствие, замедляется оборачиваемость капитала;

- не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную отгрузку продукции;

- несвоевременно поступает выручка;

- перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце - за сверхурочные работы.

Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели.

Прямые показатели – коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства продукции за каждую декаду (сутки) к месячному выпуску, удельный вес произведенной продукции за каждый месяц к квартальному выпуску, удельный вес выпущенной продукции за каждый квартал к годовому объему производства, удельный вес продукции, выпущенной в первую декаду отчетного месяца, к третьей декаде предыдущего месяца.

Косвенные показатели ритмичности — наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах.

Один из наиболее распространенных показателей - коэффициент ритмичности. Он определяется делением суммы, которая зачтена в выполнение плана по ритмичности, на плановый выпуск продукции. При этом в выполнение плана по ритмичности

засчитывается фактический выпуск продукции, но не более планового их уровня:

å (N0i - N0нвi )

Кp =

Кp =

å N0i

где Кр - коэффициент ритмичности;

N0i - плановый выпуск продукции за i-е периоды;

N0нвi - недовыполнение плана по выпуску продукции в i–м периоде.

Таблица 6.11 - Пример расчета коэффициента ритмичности продукции

| Декада | Объем продукции | Фактический объем продукции при ус-ловии соблюдения | Объем про-дукции, при-нятый в расчет | |||

| по плану | фактически | |||||

| тыс. руб. | %, к обще-му объему продукции | тыс. руб. | %, к обще-му объему продукции | |||

| I | 898 | 28.8 | 910 | 28,0 | 937 | 910 |

| II | 1024 | 32,8 | 1065 | 32,7 | 1068 | 1065 |

| III | 1196 | 38,4 | 1280 | 39,3 | 1280 | 1050 |

| Всего | 3118 | 100,0 | 3255 | 100,0 | 3285 | 3025 |

Коэффициент ритмичности равен Кр = 3025 : 3285 = 0,95.

Коэффициент вариации (Кв) определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску

продукции:

ÖåDх2 / n

ÖåDх2 / n

Кв = -

х пл

где Dх2 - квадратическое отклонение от среднедекадного задания;

n - число суммируемых плановых заданий;

х пл - среднедекадное задание по графику.

В приведенном примере (таблица 6.11):

n = 3

х пл = (898 + 1024 + 1196) / 3 =1039,3 тыс. руб.

åDх2 = (910-1039,3)2 + (1065-1039,3)2 + (1280-1039,3)2 = 75315

Тогда

Кв = (Ö 75315 / 3 ) : 1039,3 = 0,152

Полученное значение коэффициента вариации показывает, что выпуск продукции по декадам отклоняется от графика в среднем на 15,2 %.

Для оценки ритмичности производства на предприятии рассчитывается также показатель аритмичности как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду). Чем менее ритмично работает предприятие, тем выше показатель аритмичности.

Для приведенного примера коэффициент аритмичности равен

К ар = |1 - 910/898|+ |1 - 1065/1024| + |1 - 1280/1196| = 0,12

Если известны причины недовыполнения (перевыполнения) плана выпуска продукции по декадам (суткам), можно рассчитать их влияние на показатель аритмичности. Для этого относительное изменение объема производства продукции по данной причине необходимо отнести к общему показателю аритмичности и умножить на 100.

Внутренние причины аритмичности - тяжелое финансовое состояние предприятия, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля; внешние - несвоевременная поставка сырья и материалов поставщиками, недостаток энергоресурсов не по вине предприятия и др.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Для этого применяются различные методы.

Аналогичным образом анализируется ритмичность отгрузки и реализации продукции. В заключение анализа разрабатывают конкретные мероприятия по устранению причин неритмичной работы.

6.7 Анализ резервов роста объема производства

Резервы роста объема производства - это количественно измеримые возможности его увеличения за счет улучшения использования ресурсов предприятия. Поиск резервов облегчается при наличии их классификации, один из вариантов которой

приведен на рисунке 6.3.

Рисунок 6.3 - Схема резервов роста объемов производства

Полнота подсчетов резервов зависит от определения решающей группы ресурсов. Решающая группа определяется по структуре затрат на производство, по которой можно установить, является ли производство материалоемким, энергоемким, фондоемким или трудоемким.

Порядок расчета прироста объема выпуска продукции за счет каждого фактора (вида резервов).

1) Приращение продукции в результате создания дополнительных рабочих мест:

DN (PM) = DM ´ B0,

где DM — дополнительные рабочие места;

B0 — среднегодовая выработка рабочего, руб.

2) Приращение объема продукции от ввода нового оборудования:

DN (об) =å T1фi ´ B0фi ,

где n - количество единиц вновь вводимого оборудования;

å T1фi — полезное время работы каждого вида оборудования, машино-час;

B0фi — выработка продукции за 1 машино-час каждого вида оборудования, руб.

3) Приращение продукции от ликвидации потерь рабочего времени и потерь времени работы оборудования:

DN (пот) =Tпот ´ B,

где Тпот — количество потерянных часов рабочего времени и времени работы оборудования; В — среднечасовая выработка.

4) Приращение продукции от внедрения мероприятий по совершенствованию технологии и организации производства и труда:

DN (НТП) =å T1i ´ B1i - å T1i ´ B0i ,

где T1i — время работы в отчетном периоде i-ro вида оборудования;

B0, B1 — выработка продукции до и после внедрения новых технологий.

5) Приращение выпуска продукции в результате улучшения организации производства и труда (по трудовым ресурсам):

DN (Вч) = DВч ´ T1å

где Вч — прирост среднечасовой выработки в результате улучшения организации производства и труда;

T1å — количество часов, отработанное всеми рабочими.

6) Приращение выпуска продукции от снижения норм расхода сырья и материалов в результате внедрения новых технологий:

DN (М) = å (Н1i - Н0i) ´ р0 ´ Q0

где Н1, Н0 — нормы расхода сырья и материалов соответственно до внедрения i-го мероприятия по плану с учетом предполагаемого внедрения этого мероприятия;

р0 — плановая цена единицы сырья и материалов;

Q0 — планируемый выпуск продукции.

По каждому направлению и блоку анализа в соответствии со схемой (рисунок 6.3) проводится комплекс расчетов, результаты которых объединяются в таблице.

Все выявленные резервы должны быть подкреплены соответствующими мероприятиями. Только в этом случае величина резервов будет реальной и обоснованной. Это может осуществляться двумя способами:

1) Выявляются резервы формальными методами, затем разрабатываются мероприятия, которые позволяют освоить выявленные резервы.

2) Разрабатываются мероприятия, потом подсчитываются резервы.

Наиболее обоснованным является второй способ подсчета резервов, в основу которого положены конкретные мероприятия с учетом реальных возможностей предприятия. В этом случае для подсчета резервов необходимо объем дополнительного мероприятия умножить на фактический или возможный эффект, получаемый на единицу этого мероприятия.

Такой неформальный подход к выявлению резервов позволяет более точно определить их величину. Но для этого нужна предварительная оценка эффективности (окупаемости) каждого мероприятия.

6.8 Анализ безубыточности и оценка запаса финансовой прочности

В экономическом управлении важное значение имеет как ретроспективный, так и перспективный анализ, позволяющий обосновать план выпуска и реализации продукции. Перспективный анализ выпуска продукции проводится параллельно с анализом конъюнктуры рынка и потребности предприятия в производственных ресурсах.

Анализ безубыточности предполагает:

- сравнение безубыточного объема за несколько периодов (или сравнение с планом);

- оценку степени «безопасности» предприятия в динамике;

- количественную оценку влияния факторов на безубыточный объем производства;

- расчет планового объема производства для заданной суммы плановой (ожидаемой) прибыли.

Безубыточный (критический) объем производства рассчитывается из уравнения, основанного на равенстве выручки от реализации продукции и суммы постоянных и переменных издержек, вытекающем из определения безубыточности:

P ´ Q = СF + СV ´ Q,

где р - цена единицы продукции;

Q - количество единиц произведенной (реализованной) продукции;

СF - постоянные издержки в затратах на единицу продукции;

СV - переменные издержки в затратах на единицу продукции.

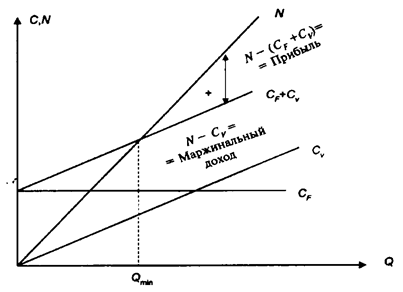

Графическая интерпретация точки безубыточности показана на рисунке 6.4.

Как видно на графике, безубыточный объем выпуска продукции достигается при равенстве общей суммы издержек и выручки (дохода) от реализации, или при равенстве маржинального дохода (МД) и переменных издержек (СV).

Маржинальным доходом, или валовой маржой, называют доход после покрытия переменных издержек.

Безубыточный (критический) объем может быть рассчитан несколькими способами.

1) Минимальный объем выпуска в натуральном выражении:

СF

Qmin =

Qmin =

p - СV

Рисунок 6.4 - Определение точки безубыточности Qmin

2) Для расчета объема выпуска в стоимостном выражении левая и правая части предыдущего выражения умножаются на цену (руб.):

СF ´ P СF

Q ´ P = =

p - СV СV

1 - p

1 - p

где Q ´ P = N - выручка от реализации (без НДС);

СV /Р - удельные переменные издержки, или доля переменных издержек в цене.

3) Критический объем продаж может быть рассчитан с использованием величины маржинального дохода. Маржинальный доход (МД) определяется как разность между выручкой и переменными издержками:

МД = N - СV

Тогда СF

Nmin =

Nmin =

МД

Если производство многопрофильное, в расчете критического объема используются усредненные показатели цены, переменных издержек, маржинального дохода:

c f c f ´ р

Nmin = или Nmin =

Nmin = или Nmin =

md/p md

где md - удельный маржинальный доход;

c f = СF/ p – удельные постоянные издержки.

В этом случае может быть рассчитано влияние структурных сдвигов на безубыточный объем.

4) Для определения влияния структурных сдвигов на критический объем производства (реализации) используется следующее выражение:

СF

Nmin = ´ 100 %

Nmin = ´ 100 %

(åDi ´ mdi) %

где Di - удельный вес каждого вида продукции в общем объеме.

С понятием «безубыточный объем» тесно связано понятие «запас финансовой прочности».

Запас финансовой прочности (зона безопасности) представляет собой разность между фактическим и безубыточным объемами.

Порядок расчета показателей на примере (таблица 6.12).

Таблица 6.12 - Расчет критического объема зоны безопасности

| Показатель | Условные | Базисный | Отчетный | Отклонение |

| Выручка от реализации, тыс. руб. | N | 8500 | 8600 | + 100 |

| Удельные переменные издержки | cv | 0,456 | 0,468 | + 0,012 |

| Удельный маржинальный доход | md | 0,544 | 0,532 | -0,012 |

| Постоянные издержки, тыс. руб. | c f | 4250 | 4186 | -64 |

| Критический объем продаж, тыс. руб. | Nmin | 7812,5 | 7868,4 | +55,9 |

| Запас финансовой прочности, тыс. руб. | Nps | 687,5 | 731,6 | +44,1 |

Запас финансовой прочности у предприятия возрос на 44,1 тыс. руб. при увеличении объема выручки на 100 тыс. руб. Отрицательное влияние на этот показатель оказало увеличение критического объема на 55,9 тыс. руб.Используя факторный анализ (метод цепной подстановки), определим влияние каждого фактора на изменение безубыточного объема продаж:

N0min = 7812,5 тыс. руб.

4186

N*min = = 7694,9 тыс. руб.

0,544

DN(cf) = 7194,9 - 7812,5 = - 117,6 тыс. руб.

N1min = 7868,4 тыс. руб.

DN(md) = 7868,4 - 7694,9 = 173,5 тыс. руб.

Общее влияние: 173,5 - 117,6 = 55,9 тыс. руб.

Повышение точки критического объема объясняется снижением доли маржинального дохода в цене, т.е. ростом удельных переменных издержек.

Зависимость объема выпуска и реализации продукции от соотношения издержек и цены реализации используется в обосновании плановых заданий. Если известны постоянные и переменные издержки на единицу продукции (или удельные переменные издержки), а также сумма запланированной прибыли, то необходимый объем продаж определяется по формуле:

СF + П пл

Q пл =

P - СV

где П пл - плановая сумма прибыли,

или по формуле:

СF + R пл

Q пл =

1 - СV / p

Некоторые особенности имеет расчет безубыточного объема товарооборота в торговле. Это обусловлено:

- особенностями формирования валового дохода в торговле (валовой доход определяется как сумма торговых надбавок за вычетом налога на добавленную стоимость);

- использованием относительных показателей валового дохода, переменных издержек и маржинального дохода к объему товарооборота в покупных или продажных ценах.

Если Вам понравилась эта лекция, то понравится и эта - Борьба за коллективную безопасность в Европе.

Критический объем розничного товарооборота определяется по формуле:

СF

N p min = ,

У вд - У сv

где У вд – уровень валового дохода, %;

У сv – уровень переменных издержек, %.