Понятие, содержание и роль экономического анализа в управлении

Тема 1 Понятие, содержание и роль экономического анализа в управлении

1.1 Понятие о экономическом анализе и его содержание

Изучение явлений природы и общественной жизни невозможно без анализа. Сам термин "анализ" происходит от греческого слова "analysis", что в переводе означает "разделяю", "расчленяю".

Следовательно, анализ в узком смысле представляет собой расчленение явления или предмета на составные его части (элементы) для изучения их как частей целого. Такое расчленение позволяет заглянуть вовнутрь исследуемого предмета, явления, процесса, понять его внутреннюю сущность, определить роль каждого элемента в изучаемом предмете или явлении. Например, чтобы понять сущность себестоимости продукции, необходимо знать не только из каких элементов она состоит, но и от чего зависит ее величина по каждой статье затрат, т.е. необходимо детальное разложение прироста себестоимости по элементам и факторам.

Процедуры анализа входят составной частью в любое научно-практическое исследование (прикладное или фундаментальное) и обычно образуют его первую стадию, когда исследователь переходит от простого описания нерасчлененного явления к изучению его строения.

Вместе с тем многочисленные явления и процессы окружающей среды не могут быть осмыслены только с помощью анализа. Часто возникает потребность использования других способов, соответствующих человеческому мышлению. Наиболее близок к анализу в этом смысле синтез, который выявляет связи и зависимости между отдельными частями изучаемого предмета, соединяет их в единое целое.

Под анализом в широком смысле понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей.

Обобщая методы и приемы современной науки, процесс познания широко использует такие важнейшие инструменты, как анализ, синтез, эксперимент, моделирование. Активной составляющей здесь выступает человеческое мышление, которое представляет собой наивысшую аналитико-синтетическую способность человеческого мозга.

Мышление, а в данном случае и анализ отражают общее, дифференцируют и группируют свойства вещей, явлений, показателей в соответствии с их сущностью, в их развитии и противоречии. Через понятия что-либо утверждается или, наоборот, отрицается.

Используя приемы индукции (суждение от частного к общему), а также дедукции (суждение от общего к частному), приходят к тому или иному умозаключению. Уместно подчеркнуть единство индукции и дедукции в процессе аналитических исследований, ибо целое, хотя оно и состоит из частей, перестает быть целым, когда его делят. Таким образом, умозаключение представляет собой индуктивно-дедуктивный вывод, содержащий нечто новое, отличающееся от прежних представлений.

Рекомендуемые материалы

Процесс мышления, аналитико-синтетической деятельности человеческого мозга проходит через три взаимосвязанные стадии:

1) созерцание;

2) научную абстракцию;

3) формирование новых практических предложений.

Созерцание, наблюдение - начальный момент познания, анализа, это отдание чести «его величеству господину факту». Множественность фактов – основа всех последующих этапов анализа - мышления.

Созерцание, сбор требующихся фактов, определенных кирпичиков сущего служат базой для абстрактного научного обобщения на уровне более высоких порядков. На этой стадии возможна многовариантность теоретических суждений и умозаключений. Чем больше теоретических суждений, тем больше вероятность выбора оптимального решения.

Абстрактное мышление, основанное на объективных данных, прошедших логическую обработку первичного материала, раскрывает глубинный смысл изучаемых явлений, выявляет определенные закономерности в их развитии. Это позволяет перейти к обобщенным выводам, к конструированию соответствующих

практических предложений, направленных на дальнейшее совершенствование практики. Логика аналитического исследования представляет собой метод восхождения от абстрактного к конкретному, к превращению теоретических положений в практические дела.

Экономический анализ - наука прикладная. Опираясь на теорию познания, она обеспечивает практическую полезность, повышает результативность практической деятельности человека. Экономический анализ базируется на основных принципах диалектики, из которых следует, что все познается в:

1) движении;

2) определенных связях, во взаимозависимости;

3) причинно-следственной соподчиненности;

4) проявлении необходимости и случайности;

5) единстве и борьбе противоположностей;

6) переходе количества в качество и качества в новое количество;

7) отрицании отрицания.

Движение - непреложная предпосылка развития природы, общества и самого человека. Особенность и трудность анализа как раз и состоят в том, что изучается не статика, а динамика (аналитик здесь подобен не фотографу, а кинооператору).

Всеобъемлющая связь явлений, процессов, глобально охватывая все сущее, создает через «паутину» отношений нечто целое, которое и является объектом исследования. Особо важно выявить здесь причинно-следственную связь: причина порождает следствие, которое вновь оборачивается причиной последующего события или ситуации, чего-либо нового и так до бесконечности.

Причинно-следственные отношения подразделяются на функциональные (однозначные) и стохастические (вероятностные), но никогда не превращаются в беспричинность, в случайность. Сама случайность в философском смысле есть форма проявления необходимости, производная какой-либо причинности

Одна из основных проблем философии — вопрос о единстве и борьбе противоположностей, противоречивый характер исторического, в том числе и экономического, развития. Ни одна из формаций никогда не развивалась по линейной зависимости. Любой из них был присущ циклический характер развития. Особенно нагляден пример с российской экономикой и экономикой стран бывшего Советского Союза.

Закон циклического развития, а также другие законы развития систем, имеющие глобальный характер, особо отчетливо проявляющие себя на макроуровне, сказываются на взаимодействии различных экономических составляющих, проявляясь на микроуровневых структурах. Влияние законов развития систем на финансово-хозяйственную деятельность предприятий и их ассоциаций и должен улавливать экономический анализ, нейтрализуя возможные негативные последствия, доступными ему способами и приемами.

Особенно сближает диалектическое познание с экономическим анализом философская проблема количества и качества. В основе количественного подхода к познанию, анализу лежат в большей мере не непрерывность развития динамического процесса, а его дискретность; не целостность, а расчлененность на составляющие, которые, впрочем, складываются и в целое. Для исследования количества характерны счет и мера.

Человек обустраивается в этом мире так, чтобы приносить себе и обществу наибольшую пользу, исходя из «вечности жизни». Посылка вечности в своем непрерывном совершенствовании заложена и в экономике. Сооружая даже крупнейшие объекты «на века», человек должен сознавать, что наступит критический момент замены устаревшего новым, момент «отрицания отрицания ». Тем более предметы краткосрочного промышленного или бытового использования должны постоянно обновляться. В этом заложен глубокий экономический смысл.

Роль анализа и состоит в том, чтобы вовремя, даже упреждающе, указать на пределы роста, подметить ростки нового, оказав им все возможности быстрого прорастания и развития.

В науке и на практике применяются разные виды анализа: физический, химический, математический, статистический, экономический и др. Они отличаются объектами, целями и методикой исследования. Экономический анализ в отличие от физического, химического и прочих относится к абстрактно-логическому методу исследования экономических явлений, где невозможно использовать ни микроскопы, ни химические реактивы, где то и другое должна заменить сила абстракции.

Аналитические способности человека возникли и совершенствовались в связи с объективной необходимостью постоянной оценки своих действий, поступков в условиях окружающей среды. Это всегда побуждало к поиску наиболее эффективных способов труда, использования ресурсов. С увеличением численности населения, coвepшeнcтвoвaниeм средств производства, ростом материальных и духовных потребностей человека анализ постепенно стал первейшей жизненной необходимостью цивилизованного общества. Без анализа сегодня вообще невозможна сознательная деятельность людей.

В результате сознательной деятельности люди постепенно расширяли взаимоотношения с природной средой и тем самым обогащали свои представления о разнообразных объектах и явлениях. Постепенно понадобился уже достаточно обособленный вид занятий, связанный с аналитическими исследованиями этих объектов и явлений. Развитие производительных сил, производственных отношений, наращивание объемов производства, расширение обмена содействовало выделению экономического анализа как самостоятельной отрасли науки.

1.2 Роль экономического анализа в управлении производством

Становление экономического анализа обусловлено общими объективными требованиями и условиями, которые свойственны возникновению любой новой отрасли знаний.

Во-первых, это удовлетворение практической потребности. Она возникла в связи с развитием производительных сил, совершенствованием производственных отношений, расширением масштабов производства. Интуитивный анализ, примерные расчеты, прикидки в памяти, которые применялись на кустарных и полукустарных предприятиях, стали недостаточными в условиях крупных производственных единиц. Без комплексного всестороннего анализа невозможно управлять сложными экономическими процессами, принимать оптимальные решения.

Во-вторых, это связано с развитием экономической науки вообще. Экономический анализ хозяйственной деятельности сформировался в результате дифференциации общественных наук. Ранее функции экономического анализа рассматривались в рамках существовавших в то время таких научных дисциплин, как балансоведение, бухгалтерский учет, финансы, статистика. В рамках этих наук появились первые простейшие способы аналитического исследования. Однако появилась потребность в комплексном всестороннем исследовании деятельности предприятий. Возникла необходимость выделения анализа в самостоятельную отрасль знаний. В дальнейшем роль экономического анализа возрастала соответственно цене ошибки в хозяйственной деятельности. Анализ стал важным средством планового управления экономикой предприятия, выявления резервов повышения эффективности производства.

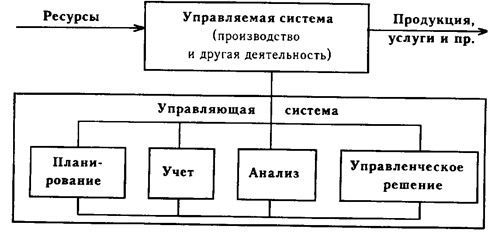

В настоящее время анализ занимает важное место среди экономических наук. Его рассматривают в качестве одной из функций управления производством. Место анализа в системе управления упрощенно можно отразить схемой (рисунок 1.1).

Рисунок 1.1 - Место анализа хозяйственной деятельности в управлении производством

Известно, что система управления состоит из следующих взаимосвязанных функций: планирования, учета, анализа и принятия управленческих решений.

Планирование представляет очень важную функцию в системе управления производством на предприятии. С его помощью определяются направление и содержание деятельности предприятия, его структурных подразделений и отдельных работников.

Учет обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления производством. Бухгалтерский учет является основным «поставщиком» экономической информации о деятельности предприятий.

Экономический анализ помогает осмыслить учетную информацию, дает представление о степени выполнения плановых показателей, о тенденциях и характере происходящих изменений.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой объективности и эффективности управления. Однако необходимо помнить, что принятие управленческого решения основывается также на логике, интеллекте, опыте, интуиции, личных симпатиях и антипатиях менеджера, принимающего решение.

Система управления воздействует на управляемый объект посредством общих функций, взаимосвязь и взаимодействие которых образуют замкнутый цикл управления (рисунок 1.2).

Изучая историю становления и развития экономического как науки, нужно иметь в виду два обстоятельства: во-первых, разработку теоретических вопросов науки и, во-вторых, их практическое использование.

Современное состояние анализа можно охарактеризовать как довольно основательно разработанную в теоретическом плане науку. Ряд методик используются в управлении производством на разных уровнях. Вместе с тем наука находится в состоянии развития. Ведутся исследования в области более широкого применения математических методов, ЭВМ, позволяющих оптимизировать управленческие решения. Идет процесс внедрения теоретических достижений отечественной и зарубежной науки в практику.

Анализ

| |||

| |||

Оперативный контроль Планирование

| |||

| |||

Организация

Регулирование производства

| |||

| |||

Учет

Рисунок 1.2 – Замкнутый цикл управления предприятием

Перспективы развития анализа в теоретическом направлении тесно связаны с развитием смежных наук, в первую очередь математики, статистики, бухгалтерского учета и др. Кроме того, развитие анализа зависит и от запросов практики. В условиях командно-административной системы управления он не находил достаточно широкого практического применения, так как не было нужды в обосновании управленческих решений на местах, все решения исходили сверху.

Что касается перспектив прикладного характера, то анализ постепенно займет ведущее место в системе управления. Этому содействуют преобразования, которые происходят в нашем обществе.

1.3 Предмет и задачи экономического анализа

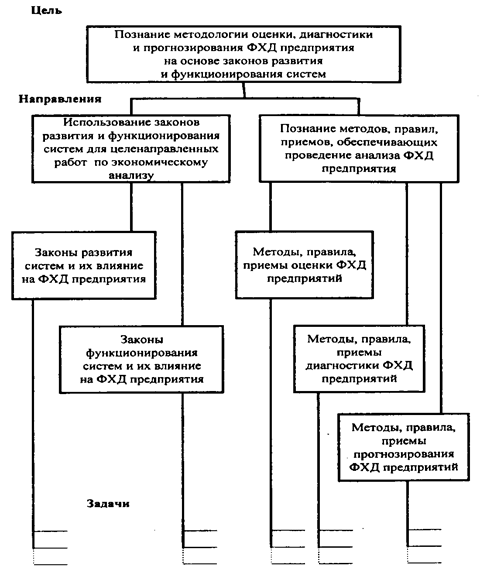

Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности предприятия (рисунок).

Использование системы специальных знаний позволяет определять тенденции хозяйственного развития, научно обосновывать планы, управленческие решения, контролировать их выполнение, оценивать достигнутые результаты, осуществлять поиск, измерение, обоснование величины резервов повышения эффективности производства и разрабатывать мероприятия по их использованию.

Каждая наука имеет свой предмет. Для всех экономических наук общим объектом изучения являются производственные отношения. Благодаря этому все экономические науки объединяются в систему, при этом у каждой из них есть свой предмет, отличный от других.

Под предметом экономического анализа понимаются хозяйственные процессы предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов и отражающиеся через систему экономической информации.

Из определения ясно, что экономический анализ исследует хозяйственные процессы предприятий, других подразделений и конечные производственно-финансовые результаты их деятельности; при этом экономика предприятий изучается в динамике.

В самом общем смысле предметом анализа финансово-хозяйственной деятельности можно считать структуру и содержание информационных потоков на предприятии.

Цели экономического анализа по их направлениям рассмотрены на рисунке 1.3.

|

Рисунок 1.3 - Дерево цели экономического анализа

Далее, предметом экономического анализа являются хозяйственные процессы и конечные результаты, складывающиеся под влиянием объективных внешних факторов. Постоянно воздействуя на хозяйственную деятельность, они отражают, как правило, действия экономических законов. В процессе экономического анализа во многих случаях приходится сталкиваться, например, с действием ценового фактора (изменение цен, тарифов, ставок). Цены на готовые изделия, товары, тарифы на перевозки и ставки за услуги устанавливаются с учетом требований закона стоимости, законов рынка.

В определении указывается также, что предметом экономического анализа являются хозяйственные процессы и конечные результаты, складывающиеся под воздействием субъективных (внутренних) факторов. Их влиянию на хозяйственную деятельность в ходе анализа уделяется пристальное внимание.

Субъективные факторы связаны с конкретной деятельностью человека, полностью зависят от него. Даже умелое прогнозирование в хозяйственной практике действий объективных условий, объективных факторов можно трактовать как явление субъективного порядка. Успешное хозяйствование, выполнение бизнес-планов определяются умелым руководством тем или иным производственным коллективом; правильной организацией производства, экономики, финансов; глубоким знанием дела конкретным исполнителем.

В определении предмета экономического анализа указывается также, что хозяйственные процессы и их результаты, складывающиеся под воздействием объективных и субъективных факторов, получают соответствующее отражение в системе экономической информации. Эта система представляет собой совокупность данных, всесторонне характеризующих хозяйственную деятельность на различных уровнях.

Информационная система включает в себя совокупность входных данных, результаты их промежуточной обработки, выходные данные и конечные результаты, поступающие в систему управления. Рационально организованный и соответствующим образом регулируемый информационный поток служит надежной базой для построения моделей (моделирования) в соответствии с задачами экономического анализа.

Содержанием и предметом экономического анализа определяются стоящие перед ним задачи. Важнейшие из них:

1) повышение научно-экономической обоснованности бизнес-планов, бизнес- процессов и нормативов (в процессе их разработки);

2) объективное и всестороннее исследование выполнения бизнес-планов, бизнес- процессов и соблюдения нормативов (по данным учета и отчетности);

3) определение результативности использования трудовых, материальных и финансовых ресурсов (отдельно и в совокупности);

4) контроль за осуществлением требований коммерческого расчета;

5) выявление и измерение внутренних резервов (на всех стадиях производственного процесса);

6) проверка оптимальности управленческих решений.

Первая задача - повышение научно-экономической обоснованности бизнес-планов, бизнес-процессов и нормативов достигается обстоятельным ретроспективным анализом хозяйственной деятельности. Построение временных рядов за значительный период позволяет установить определенные экономические закономерности в хозяйственном развитии.

Особое внимание обращается на анализ хозяйственной деятельности за текущий период; он является в то же время и предплановым анализом. Выводы ретроспективного анализа совмещаются с ним и в обобщенном виде используются в плановых расчетах

Ретроспективный и текущий анализ завершаются перспективным (прогнозным) анализом с прямым выходом на планово-предположительные показатели.

Во всех случаях используются методы сравнительного анализа конечных производственно-финансовых результатов, показателей социально-экономической эффективности передовых предприятий и организаций (отечественных и зарубежных). Таким образом, бизнес-планы обстоятельно обосновываются необходимыми экономическими расчетами.

Вторая задача - объективное и всестороннее изучение по данным учета и отчетности выполнения установленных бизнес-планов, бизнес-процессов и соблюдения нормативов по количеству, структуре и качеству выпущенной продукции, выполненных работ и услуг. На промышленных предприятиях, например, исследуется выполнение производственной программы по количеству и ассортименту важнейших изделий, сортности, комплектности и качеству продукции, ритмичности производства, реализации продукции, выполнению договоров поставки; на транспорте - по грузообороту; в организациях связи - по числу оказанных услуг и т.д.

Третья задача - определение экономической эффективности использования трудовых, материальных и финансовых ресурсов. На промышленных предприятиях отдельно исследуется эффективность использования средств и предметов труда (зданий и сооружений, инструментов, сырья и материалов), рабочей силы (по численности и профессиональному составу работников, основному и вспомогательному персоналу, производительности труда и т.д.), финансовых ресурсов, взятых в их совокупности ( собственных и заемных).

Четвертая задача экономического анализа - обеспечение заданной эффективности и оценка конечных финансовых результатов.

При оценке финансовых результатов деятельности предприятий используются количественные и качественные показатели (в их необходимой увязке). Так, размер прибыли промышленного предприятия определяется не только количеством и ассортиментом выпускаемых изделий, но и их себестоимостью.

Пятая задача экономического анализа - выявление и измерение внутренних резервов на всех стадиях производственного процесса.

Экономический анализ как дисциплина прикладная оправдывает себя в полной мере лишь тогда, когда приносит реальную пользу. Действительная полезность его состоит в выявлении неиспользованных резервов на всех стадиях производственного

процесса. Повышение темпов развития экономики непосредственно зависит от того, приведены ли в действие все имеющиеся в хозяйстве резервы, соблюден ли непреложный принцип режима экономии - достижение наибольших результатов с наименьшими затратами.

Шестая задача экономического анализа состоит в обосновании и проверке оптимальности управленческих решений. Принять правильное управленческое решение, выявить его рациональность и эффективность можно лишь на основе предварительного экономического анализа.

Многогранность хозяйственных ситуаций ставит перед экономическим анализом многие задачи автономного характера. Их можно решить, применяя общие и частные аналитические методы.

1.4 Виды экономического анализа

Классификация видов экономического анализа имеет важное значение для правильного понимания его содержания и задач.

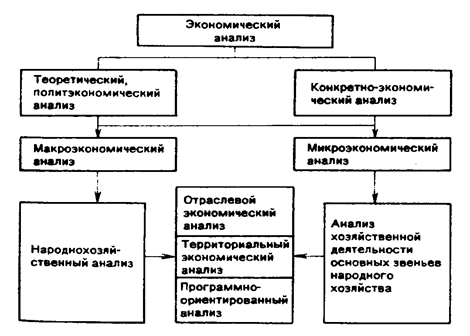

На современном этапе различают общетеоретический экономический анализ, который изучает экономические явления и процессы на макроуровне (на уровне общественно-экономической формации, на государственном уровне национальной экономики и ее отдельных отраслей), и конкретно-экономический анализ на микроуровне — анализ хозяйственной деятельности, который применяется для изучения экономики отдельных предприятий.

На рисунке 1.4 представлена схема видов экономического анализа.

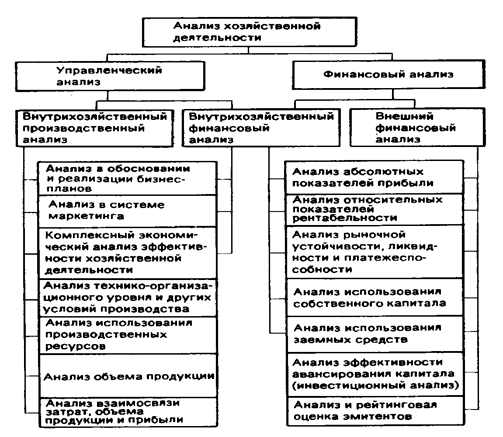

В свою очередь, анализ хозяйственной деятельности можно разделить на два вида: управленческий и финансовый анализ. Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет.

|

Рисунок 1.4 – Типология видов экономического анализа

Финансовый анализ, основывающийся на данных только публичной бухгалтерской отчетности, приобретает характер внешнего анализа, т.е. анализа, проводимого за пределами предприятия заинтересованными контрагентами, собственниками или государственными органами. При анализе только публичных отчетных данных используется весьма ограниченная часть информации о деятельности предприятия, что не позволяет раскрыть все стороны деятельности фирмы.

Особенностями внешнего финансового анализа являются:

- множественность субъектов анализа, пользователей информации о деятельности предприятия;

- разнообразие целей и интересов субъектов анализа;

- наличие типовых методик, стандартов учета и отчетности;

- ориентация анализа только на публичную, внешнюю отчетность предприятия;

- ограничение задач анализа как следствие предыдущего фактора;

- максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

При проведении внутрихозяйственного финансового анализа используются в качестве источника информации, кроме финансовой отчетности, также и другие данные системного бухгалтерского учета, данные о технической подготовке производства, нормативная и плановая информация. Общая схема содержания анализа хозяйственной деятельности представлена на рисунке 1.5.

Рисунок 1.5 – Примерная схема содержания анализа хозяйственной деятельности

В экономической литературе анализ хозяйственной деятельности классифицируется по разным признакам.

1) По отраслевому признаку, который основывается на общественном разделении труда, анализ делится на:

- отраслевой, методика которого учитывает специфику отдельных отраслей экономики (промышленности, сельского хозяйства, строительства, транспорта, торговли и т.д.);

- межотраслевой, который является теоретической и методологической основой анализа во всех отраслях национальной экономики, или, другими словами, теорией экономического анализа.

Объективная необходимость отраслевого анализа обусловлена спецификой разных отраслей производства. Каждая отрасль общественного производства в силу разного характера труда имеет свои особенности, свою специфику и, как следствие, характерные экономические отношения. Необходимость исследования специфики разных отраслей обусловила потребность разработки методики анализа с учетом особенностей и условий каждой отрасли экономики.

Взаимосвязи отдельных отраслей, наличие внутренней связи между ними вызывают необходимость разработки межотраслевого анализа (теории анализа). Теория анализа раскрывает наиболее общие методологические черты и особенности этой науки, обобщает передовой опыт анализа в разных отраслях экономики, обогащает содержание экономического анализа в целом и отраслевого в частности. Владение общими теоретическими знаниями по экономическому анализу является необходимым условием грамотной, квалифицированной разработки и практического использования индивидуальных методик отраслевого анализа.

2) По признаку времени анализ подразделяется на:

- предварительный (перспективный);

- последующий (ретроспективный, исторический).

Предварительный (прогнозный) анализ проводится до осуществления хозяйственных операций. Он необходим для обоснования управленческих решений и плановых заданий, а также для прогнозирования будущего и оценки ожидаемого выполнения плана, предупреждения нежелательных результатов.

Последующий (ретроспективный) анализ проводится после совершения хозяйственных актов. Он используется для контроля за выполнением плана, выявления неиспользованных резервов, объективной оценки результатов деятельности предприятий.

Перспективный и ретроспективный анализы тесно связаны между собой. Без ретроспективного анализа невозможно сделать перспективный. Анализ результатов труда за прошлые годы позволяет изучить тенденции, закономерности, выявить неиспользованные возможности, передовой опыт, что имеет важное значение при обосновании уровня экономических показателей на перспективу. Умение видеть перспективу дает именно ретроспективный анализ. Он является основой перспективного анализа.

В свою очередь от глубины и качества предварительного анализа на перспективу зависят результаты ретроспективного анализа. Если плановые показатели недостаточно обоснованы и реальны, то последующий анализ выполнения плана вообще теряет смысл и требует предварительной оценки обоснованности плановых показателей.

Ретроспективный анализ в свою очередь делится на:

- оперативный;

- итоговый (результативный).

Оперативный (ситуационный) анализ проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду и т.д.). Цель его - оперативно выявлять недостатки и воздействовать на хозяйственные процессы. Рыночная экономика характеризуется динамичностью ситуации как производственной, коммерческой, финансовой деятельности предприятия, так и его внешней среды. В этих условиях оперативный (ситуационный) анализ приобретает особое значение.

Итоговый (заключительный) анализ проводится за отчетный период времени (месяц, квартал, год). Его ценность в том, что деятельность предприятия изучается комплексно и всесторонне по отчетным данным за соответствующий период. Этим обеспечивается более полная оценка деятельности предприятия по использованию имеющихся возможностей.

Итоговый и оперативный анализы взаимосвязаны и дополняют друг друга. Они дают возможность руководству предприятия не только оперативно ликвидировать недостатки в процессе производства, но и комплексно обобщать достижения, результаты деятельности за соответствующие периоды времени, разрабатывать мероприятия, направленные на рост эффективности производства.

3) По пространственному признаку можно выделить два вида анализа:

- внутрихозяйственный:

- межхозяйственный.

Внутрихозяйственный анализ изучает деятельность только исследуемого предприятия и его структурных подразделений.

При межхозяйственном анализе сравниваются результаты деятельности двух или более предприятий. Это позволяет выявить передовой опыт, резервы, недостатки и на основе этого дать более объективную оценку эффективности деятельности предприятия.

4) Важное значение имеет классификация анализа по объектам управления. Хозяйственная деятельность (управляемая система) состоит из отдельных подсистем: экономики, техники, технологии, организации производства, социальных условий труда, природоохранной деятельности и др. В связи с этим выделяют:

- технико-экономический анализ, которым занимаются технические службы предприятия (главного инженера, главного технолога и др.). Его содержанием является изучение взаимодействия технических и экономических процессов и установление их влияния на экономические результаты деятельности предприятия;

- финансово-экономический анализ (выполняют финансовая служба предприятия, финансовые и кредитные органы) основное внимание уделяет финансовым результатам деятельности предприятия: выполнению финансового плана, эффективности использования собственного и заемного капитала, выявлению резервов увеличения суммы прибыли, роста рентабельности, улучшения финансового состояния и платежеспособности предприятия;

- управленческий анализ проводят все службы предприятия с целью предоставления руководству информации, необходимой для планирования, контроля и принятия оптимальных управленческих решений, выработки стратегии и тактики по вопросам финансовой политики, маркетинговой деятельности, совершенствования техники, технологии и организации производства, носит оперативный характер, результаты его являются коммерческой тайной;

- социально-экономический анализ (проводят экономические службы управления, социологические лаборатории, статистические органы) изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности;

- экономико-статистический анализ (выполняют статистические органы) применяется для изучения массовых общественных явлений на разных уровнях управления: предприятия, отрасли, региона;

- экономико-экологический анализ (осуществляют органы охраны окружающей среды, экономические службы предприятия) исследует взаимодействие экологических и экономических процессов, связанных с сохранением и улучшением окружающей среды и затратами на экологию;

- маркетинговый анализ (проводят служба маркетинга предприятия или объединения) применяется для изучения внешней среды функционирования предприятия, рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности.

5) По методике изучения объектов анализ хозяйственной деятельности может быть:

- сопоставительным (сравнительным);

- диагностическим;

- факторным;

- маржинальным;

- экономико-математическим;

- экономико-статистическим;

- функционально-стоимостным и т.д.

При сопоставительном анализе обычно ограничиваются сравнением отчетных показателей о результатах хозяйственной деятельности с показателями плана текущего года, данными прошлых лет, передовых предприятий.

Факторный анализ направлен на выявление величины влияния факторов на прирост и уровень результативных показателей.

Диагностический анализ представляет собой способ установления характера нарушений нормального хода экономических процессов на основе типичных признаков, характерных только для данного нарушения. К примеру, если темпы роста валовой продукции опережают темпы роста товарной продукции, то это свидетельствует о росте остатков незавершенного производства. Если темпы роста валовой продукции выше темпов роста производительности труда, то это признак невыполнения плана мероприятий по механизации и автоматизации производства, улучшению организации труда и на этой основе сокращения численности работающих. Знание признака позволяет быстро и довольно точно установить характер нарушений, не производя непосредственных измерений, т.е. без действий, которые требуют дополнительного времени и средств.

Маржинальный анализ — это метод оценки и обоснования эффективности управленческих решений в бизнесе на основании причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные (методика CVP).

С помощью экономико-математического анализа выбирается наиболее оптимальный вариант решения экономической задачи, выявляются резервы повышения эффективности производства за счет более полного использования имеющихся ресурсов.

Детерминированный анализ применяется для исследования функциональных взаимосвязей между факторными и результативными показателями.

Стохастический анализ (дисперсионный, корреляционный, компонентный и др.) используется для изучения стохастических (вероятностных) зависимостей между исследуемыми явлениями и процессами хозяйственной деятельности предприятий.

Функционально-стоимостный анализ (ФСА) представляет собой метод выявления резервов. Он базируется на функциях, которые выполняет объект, и сориентирован на оптимальные методы их реализации на всех стадиях жизненного цикла изделия (научно-исследовательские работы, конструирование, производство, эксплуатация и утилизация). Его основное назначение в том, чтобы выявить и предупредить лишние затраты за счет ликвидации ненужных узлов, деталей, упрощения конструкции изделия, замены материалов и т.д.

6) По субъектам (пользователям) анализа различают внутренний и внешний анализ.

Внутренний анализ проводится непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью.

Внешний анализ проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами.

7) По охвату изучаемых объектов анализ делится на сплошной и выборочный.

При сплошном анализе выводы делаются после изучения всех без исключения объектов, а при выборочном - по результатам обследования только части объектов.

8) По содержанию программы анализ может быть комплексным и тематическим.

При комплексном анализе деятельность предприятия изучается всесторонне, а при тематическом — только отдельные ее стороны, представляющие в определенный момент наибольший интерес, например, вопросы использования материальных ресурсов, производственной мощности предприятия, снижения себестоимости продукции и пр.

1.5 Учет законов функционирования и развития систем в экономическом анализе

Методология оценки, диагностики и прогнозирования финансово-хозяйственной деятельности предприятия базируется на законах развития и функционирования систем, действие которых необходимо учитывать в процессе анализа. Общая схема управления производственными системами представлена на рисунке 1.6, где оценка, диагностика и прогнозирование поведения системы являются составной частью алгоритма управления.

Оценка, диагностика и прогнозирование поведения системы, корректировка воздействия

Рисунок 1.6 - Общая схема управления производственными системами

------ - обратная связь

Законы функционирования отображаются различного рода производственными функциями, показывающими связь между объемом производимой продукции и потребляемыми ресурсами.

Законы и закономерности развития систем (в настоящее время их насчитывают более 30) начали формулироваться и учитываться отечественными учеными в 70-х годах. Выделим из этих законов те, которые имеют непосредственное отношение к оценке и прогнозированию поведения систем:

1) закон циклического развития;

2) закон убывающей эффективности эволюционного совершенствования систем;

3) закон перехода к малооперационным процессам;

4) закон возрастания необходимого разнообразия н сложности систем.

1) Закон циклического развития.

Закон циклического развития отражает действие таких диалектических законов, как отрицание отрицания и единства и борьбы противоположностей. Реализуются эти законы в виде «спиралевидных процессов», сочетающих в себе цикличность, относительную повторяемость и поступательность.

В прошлом веке было обращено внимание на периодичность экономических кризисов, которые начиная с конца 20-х годов регулярно следовали через 7-11 лет. В 50-х годах XIX в. в трудах К. Маркса, К.И. Родбертуса-Ягецова, К. Жюгляра и других ученых устанавливается, что кризисы периодичны и органически присущи капиталистическому строю. Дальнейшее изучение показало, что кризис представляет лишь одну фазу цикла, который слагается из трех основных фаз: подъем, кризис, депрессия. Понять кризисы можно лишь в результате изучения всех фаз цикла.

Фазы цикла экономических кризисов подробно изучаются в экономической теории, где используются выводы, полученные К. Марксом на основе исследования развития технической базы и форм организации производства, содержания и последствий промышленной революции.

Для целей экономического анализа важен вывод К.Маркса о том, что материальной основой периодически повторяющихся в каждое десятилетие кризисов или средних циклов является материальный износ, смена и расширение массы орудий производства в виде машин, служащих в среднем в течение 10 лет. Установленная К.Марксом и другими учеными цикличность в развитии промышленного производства сохраняется и в настоящее время (таблица).

В 1922 г. Н.Д. Кондратьев выдвинул концепцию, что капиталистическая экономика в своем развитии испытывает не только обычные колебания своей деловой активности с периодом 8—10 лет, но и более длительные, со средней продолжительностью 50 лет. Эту концепцию, получившую мировое признание, развивают многие ученые, а немецкий экономист Й. Шумпетер предложил назвать большие циклы - «Циклы Кондратьева».

Н.Д. Кондратьев пришел к следующему выводу:

« ... материальной основой больших циклов является изнашивание, смена и расширение основных материальных благ, требующих длительного времени и огромных затрат для своего производства. Смена и расширение фонда этих благ идет не плавно, а толчками, другим выражением чего и являются большие волны конъюнктуры ... Повышательная волна большого цикла связана с обновлением и расширением основных капитальных благ, с радикальными изменениями и перегруппировкой основных производительных сил общества. Но этот процесс предполагает огромные затраты капитала».

Таблица 1.1 - Периоды кризисов

| 1948-1949 | 1957-1958 | 1970-1971 | 1973-1975 | 1980-1982 | |

| Продолжительность кризиса, мес. | 9 | 15 | 8 | 18 | 34 |

| Падение промышленного производства, % | -5,8 | -4,1 | -2,6 | -11,8 | -8,2. |

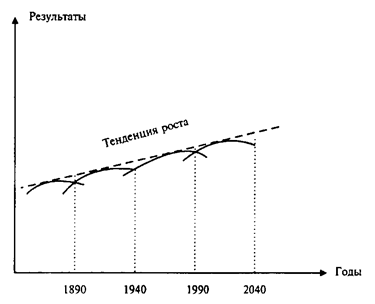

Таким образом, в основе длинных циклов по Кондратьеву лежит смена пассивной части основного капитала, т.е. зданий, сооружений и прочей инфраструктуры, обеспечивающей процесс производства: иначе говоря, индустрия в начале каждого длинного цикла коренным образом меняет свое лицо. Примечательно, что периодизация длинных волн по Кондратьеву (рисунок 1.7) практически совпадает с периодами доминирования технологических укладов.

Такое внимание к развитию идей, связанных с цикличностью развития, не случайно. Знание долгосрочных циклов позволяет прогнозировать процессы развития систем.

Следуя периодизации длинных волн, можно было спрогнозировать экономический спад к началу 70-х годов и начать к нему готовиться, например, увеличивая капитальные вложения, развивая НТП, создавая системы на новых принципах действия, ведя разумную финансовую политику, чтобы «смягчить» кризисные явления.

Рисунок 1.7 - Принятая периодизация длинных волн

Изучая экономическое развитие, Н.Д. Кондратьев пришел к выводу, что для перехода на возрастающую волну большого цикла необходимы два основных условия — огромные запасы капитальных вложений и наличие научных разработок по системам новых поколений.

Мировой опыт показал, что для перехода к подъему экономики необходимо повысить долю инвестиций в ВВП как минимум до 25—30%. Только при этом обеспечивается превышение ввода производственных мощностей над их выбытием и создаются условия для расширенного воспроизводства. В быстро развивающихся странах указанная доля достигает 40 % (например, в Китае, имеющем с 1979 г. ежегодно в среднем 10% прироста ВВП). Россия же в 1996 г. имела объем инвестиций 1,45 % от ВВП страны. Динамика инвестиций за годы реформ представлена на рисунке 1.8.

Мировой опыт показал, что для перехода к подъему экономики необходимо повысить долю инвестиций в ВВП как минимум до 25—30%. Только при этом обеспечивается превышение ввода производственных мощностей над их выбытием и создаются условия для расширенного воспроизводства. В быстро развивающихся странах указанная доля достигает 40 % (например, в Китае, имеющем с 1979 г. ежегодно в среднем 10% прироста ВВП). Россия же в 1996 г. имела объем инвестиций 1,45 % от ВВП страны. Динамика инвестиций за годы реформ представлена на рисунке 1.8.

Рисунок 1.8 - Индексы инвестиций в основной капитал в России

Переход к новым поколениям технологических систем предполагает наряду с инвестициями наличие научного задела. За годы реформ число нововведений в России многократно сократилось и ухудшился их состав. Доля техники новых поколений в общем объеме продукции машиностроения уменьшилась с 3 % в 1990 г. до 0,6% в 1997 г.

Для развитых зарубежных стран отличительной чертой современного понятия цикла является то, что его тесно увязывают с вопросами государственно-монополистического регулирования не только на макро-, но и на микроуровне. Цикл все в большей степени рассматривается не только как предмет изучения, но и как объект управления.

2) Закон убывающей эффективности эволюционного совершенствования систем.

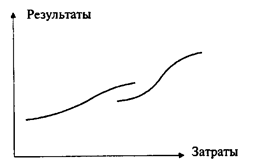

Закон отражает развитие систем на конечной стадии цикла. Когда технологические и эволюционные изменения проникают всюду, то дальнейшее их движение принимает эволюционный характер, а отдача от них все больше приближается к своему нижнему пределу. Со временем каждое последующее поколение, каждая последующая модель начинает приносить все меньшие приросты производительности, а затраты на их внедрение если не возрастают, то и не уменьшаются. В этом заключается некий технологический императив: всякое принципиально новое направление техники не беспредельно, не может дать больше того, что в нем заключено (генетический подход).

На этой стадии по мере все более полного использования какого-либо принципа действия совершенствование отдельных технических решений становится экономически неэффективным или даже невозможным, т.е. наступает предел роста результативности систем, использующих определенный принцип деятельности. Складывается объективная необходимость создания систем на новом принципе действия, перехода на следующую S-образную кривую развития. Такие кривые широко применяются при изучении пределов технологического роста.

S-образная кривая отражает зависимость между затратами, связанными с улучшением продукта или процесса, и результатами, полученными от вложенных средств. Кривая названа S-образной потому, что при нанесении результатов на графике получается изогнутая линия в виде буквы 5, но вытянутая вправо наверху и влево — в нижней части.

|

Рисунок 1.9 - S-образные кривые развития систем

Для каждого нового продукта S-образная кривая показывает, насколько повысились результирующие характеристики и какие для этого потребовались усилия. В начале кривой для получения результатов необходимы значительные усилия. Когда обучение завершено, результаты становятся существенными при небольших затратах. Но обычно это длится не очень долго, возможно, несколько лет. На определенном этапе начинается приближение к пределу для данной технологии и снижение темпов роста результативности. Тогда возникает вопрос: нет ли другого пути для оказания потребителям необходимых им услуг? Нет ли другой технологии, которая, хотя она еще и не разработана, может в конечном счете оказаться более действенной, чем существующая, все более сопротивляющаяся улучшениям?

Однако часто такие вопросы не возникают. По традиции менеджеры считают, что чем больше вложено усилий, тем выше должны быть результаты. Фактически так обстоит дело только в первой половине S-образной кривой.

Теория эта применима и полностью распространяется на деятельность любого предприятия. Важно понять, что по мере приближения к пределу результативность систем с ростом издержек практически не растет. Следовательно, для предприятия чрезвычайно важно определить технологический предел, чтобы предвидеть перемены и прекратить вкладывать средства в то, от усовершенствования чего не будет должной отдачи. Для большинства предприятий проблема в том, что менеджеры не видят этого предела.

Пределы четко просматриваются в производственных системах. На этом свойстве основываются многие подходы к прогнозированию развития таких систем. Например, для любого химического процесса можно, применяя законы термодинамики, найти предельные величины производительности. Эти величины характеризуют теоретические расходные нормы сырья и энергии на получение единицы продукции. На основе таких норм можно рассчитать и минимальные капитальные вложения на ведение процесса. Затем с этим идеальным вариантом связывают показатели реальной технологии, производящей данный продукт. Путем такого сравнения устанавливают, есть ли экономический смысл для усовершенствования реально работающей технологии или следует создавать новый процесс. Если реальные технико-экономические показатели близки к идеальным (термодинамическим), то выгоды от улучшения существующей технологии будут ничтожными. В этом случае необходимо думать о разработке принципиально нового процесса. Если реальные технико-экономические показатели далеки от идеальных, то в существующей эксплуатируемой технологии есть резервы и необходимо сосредоточиться на их поиске.

На основе идеальных характеристик можно предсказать сроки, в которые та или иная технология выработает свой ресурс эффективности и с большой вероятностью будет заменена новой. Этот метод прогнозирования связан с процедурой анализа пороговых значений. Так как у любой новой техники есть собственные пределы эффективности, то прогнозные оценки можно осуществлять непрерывно, заранее определяя очередной «порог».

В свою очередь анализ предельных значений примыкает к методам прогнозирования, основанным на анализе замещения. Изучаются процессы замены одних типов техники другими, переход к новому технологическому укладу.

Изучение действия закона в различных отраслях промышленности позволило вывести ряд зависимостей, из которых следует, что если система совершенствуется на базе неизменного научно-технического принципа, то с достижением некоторого уровня развития стоимость новых его моделей растет как квадрат (или еще большая степень) роста ее эффективности.

Механизм конкуренции способствует тому, что развитие не доходит до конечной стадии цикла. В рамках старых технологий начинают зарождаться и развиваться новые. В целом же создание теории эволюции систем — это крупнейшая научная проблема, которую в нашей стране решали директивными методами, указывая, что, где и в каком количестве внедрить и по каким ценам производить. Результаты такого управления развитием систем следующие:

1) средний срок службы производственного оборудования в СССР в 1988 г. составил 26,3 года (1970 г. - 24,0 года), хотя по нормативам, соответствующим нормам амортизационных отчислений, оборудование должно в среднем эксплуатироваться 13 лет;

2) статистические данные по народному хозяйству показывают, что с 1950 г. национальный доход и производительность труда в СССР росли высокими темпами, но после 1958 г. темпы начали снижаться и к 1980 г. снизились более чем в три раза.

В настоящее время выявилось, что наукоемкие производства нарушают закон убывающей эффективности.

Компания, создающая наукоемкую продукцию, способна получать больше прибыли не только за счет эффекта экономии на масштабе. Другой источник - внешний эффект от широкого распространения продукта (эффект на охвате).

Наглядный пример — операционная среда Windows компании «Microsoft». Установка Windows на множестве компьютеров способствует тому, что программисты стремятся разрабатывать прикладные программы прежде всего для этой системы. Обилие новейших прикладных программ повышает привлекательность Windows для покупателей компьютеров, благодаря чему возникает эффект положительной обратной связи.

Внешний фактор распространения является разновидностью клиентского капитала. Его стоимость создается совместно поставщиком и потребителем и приносит выгоду обоим.

Побежденные в конкурентной борьбе, ведущейся по правилам нарастающей доходности, «замуровываются» в нишах рынка. Победителей же почти невозможно выбить с завоеванных позиций даже с помощью значительно лучшего продукта.

Один из классических примеров такого эффекта статус-кво — клавиатура типа QWERTY (называется так по буквам шести клавиш в верхнем ряду клавиатуры пишущих машинок с латинским шрифтом). Призванное помешать заеданию клавиш на механической машинке, такое расположение стало стандартным благодаря тому, что «Ремингтон», которая запустила в производство машинки с клавиатурой QWERTY, захватила первенство на рынке, что побуждало машинисток осваивать именно это расположение, а не расположение, предлагавшееся конкурентами. Это обстоятельство в свою очередь вынудило и другие компании перейти на QWERTY. Созданные впоследствии клавиатуры с иным расположением букв, позволявшие печатать быстрее, стали ненужными.

Внешний эффект распространения воплотился в клиентский капитал - сумму усилий, которые операторы вкладывают в освоение клавиатуры QWERTY, и это уже не изменить.

Развитие наукоемких производств поставило перед компаниями новые проблемы - необходимость огромных начальных издержек, инвестируемых в НИОКР, развитие сетей, реализации формулы «масштаб плюс охват». Судьба компании зависит от объема ее первоначальных инвестиций, поэтому «...всякий, кто хочет находиться на гребне волны растущей доходности, должен обладать не только темпераментом игрока, но и бездонными карманами крупной корпорации — сочетание, которое в традиционных компаниях встречается отнюдь не часто.

Реализация формулы «масштаб плюс охват» позволяет продлить линейный участок S-образной кривой. Создается массовое производство на заказ, где снижение затрат базируется на использовании модульного принципа, когда большое разнообразие товаров создается из одного набора основных компонентов.

3) Закон перехода к малооперационным системам.

Развитие систем, смена технологий происходят по определенным законам, предопределяющим их эффективность.

Переход к новым технологиям должен осуществляться по определенной концепции. Развитие промышленности должно сопровождаться внедрением малооперационных систем, которые характеризуются объединением ряда операций в одну, повышением надежности всего производственного процесса, снижением его материало- и энергоемкости.

Модульный принцип — особенность построения технических систем, заключающаяся в подчинении их размеров проектному модулю (модулям) и/или в обеспечении возможности комплектования разнообразных сложных нестандартных технических систем с большим различием характеристик из небольшого, экономически обоснованного количества типов и типоразмеров одинаковых первичных (типовых или стандартных) общих модель-элементов.

Из отечественных ученых обосновал и развил этот закон B.C. Мучник. Он пришел к выводу, что развитие фундаментальных и технических наук, накопление производственного опыта подготовили дальнейшие изменения в технологии производства, заключающиеся в отказе от старой системы операций и переходе к объединению многих операций в одну, совершенно новую. При этом по мере развития и совершенствования это новое решение может привести к появлению целостной малооперационной технологической системы.

Следовательно, закон перехода к малооперационным процессам состоит в том, что две или более технологий, выполняемых системой, могут образовывать интегративную комбинацию, существенно упрощающую общую схему системы. Достигнутое упрощение устраняет препятствия на пути эволюции, существовавшие до образования комбинации, что открывает совершенно новые пути развития. При этом как бы продляется линейный участок S-образной кривой.

Примеры малооперационных систем можно найти во всех отраслях: непрерывная разливка стали, накатка шестерен, пластиковые карточки в банковском обслуживании, сбыт пакетированной продукции и т.д. Значительный рост производительности труда (4 - 6 раз в отдельных малооперационных процессах и десятки раз за счет мультипликативного эффекта совокупности систем) при снижении фондоемкости означает резкое сокращение потребности в общем количестве систем, а следовательно, и в комплектующих узлах, деталях, материалах и других ресурсах, в том числе человеческих, необходимых для получения той же массы продукции или услуг.

Опыт работы по обеспечению технологичности конструкции изделий показывает, что изменение трудоемкости в пределах 20—40 % происходит при минимальных конструктивных изменениях до исчерпания границ эволюции проектируемого объекта в рамках существующих технологических систем. Затем резкое изменение технологичности, как правило, уменьшение трудоемкости в несколько раз, может происходить путем объединения нескольких технологий, упрощающих изготовление изделий.

Предварительная фасовка товаров, пакетирование — примеры перехода к малооперационным процессам в торговле. Пракгика показывает, что при торговле фасованными товарами в 3—6 раз повышается производительность труда торговых работников и на 15—20 % сокращаются издержки обращения (по сравнению с продажей нефасованных товаров).

4) Закон возрастания необходимого разнообразия и сложности систем

Закон отображает факт зависимости роста разнообразия принимаемых решений от знаний об объекте управления и ресурсов. Вероятность выхода системы за пределы задаваемых характеристик возрастает с увеличением разнообразия проектных решений сверх определенного предела. Принцип необходимого разнообразия относится к числу фундаментальных в теории управления.

В последнее время все большее распространение получает понимание прогресса как усложнение структуры мироздания. Эволюция материи и общества совершается в направлении все более упорядоченной, устойчивой и сложной структуры, повышающей разнообразие состояний. При этом возникает проблема совмещения таких, казалось бы, несовместимых характеристик системы, как упорядоченность, сложность, разнообразие и эффективность.

В борьбе за снижение расходов, более полное удовлетворение покупательского спроса и расширение рынка сбыта крупнейшие компании мира стали осуществлять новую маркетинговую стратегию, которую назвали «Закон простоты».

Эта стратегия вобрала в себя и реализацию малооперационных процессов (сбыт пакетированной продукции), и модульный принцип через стандартизацию продукции и упаковки. При этом «борьба за простоту», начавшаяся в сфере производства готовой фасованной продукции, распространяется и среди автомобилестроительных компаний.

Главное отличие таких систем — их основу составляют иерархически упорядоченные уровни модулей. Иерархичность уровней модулей составляет иерархии факторов формирования технических систем. Самые общие образуют первый уровень факторов и соответственно уровень базовых модулей, которые составляют основу всех последующих модификаций. Модификация многоуровневой системы принципиально отличается от модификации традиционно автономной системы, являясь одним из состояний системы, обеспечивающей определенную функцию из возможного «поля» функций. Естественно, что в таких системах линейный участок S-образной кривой продляется в соответствии с многообразием (полем) выполняемых функций.

Познание сложного проводит такая относительно молодая наука, как синергетика, в основу которой положена неравновесная термодинамика.

Некоторые выводы этой науки применительно к рассматриваемым вопросам:

- в открытых нелинейных системах эволюционные процессы идут к созданию все более сложных организаций и структур путем интеграции различных, развивающихся в разном темпе структур в эволюционные целостности. Данные процессы хорошо видны на примере создания транснациональных корпораций, которых насчитывается порядка 37000. При этом 300 крупнейших корпораций обладают 25 % всего используемого в мировой экономике капитала и обеспечивают 70 % прямых зарубежных инвестиций;

- существует ограниченный набор способов объединения, способов построения сложного эволюционного целого. Прогноз финансово-хозяйственной деятельности и данные анализа должны дать ответ о результативности различных вариантов создания сложных систем;

- при создании системы из структур различной сложности (при определенной результативности создаваемой системы), как правило, осуществляется выход на новый более высокий уровень иерархической организации, т.е. делается шаг в направлении к сверхорганизации. Тем самым ускоряется развитие той структуры, которая интегрируется в целое.

1.6 Основные принципы экономического анализа

Проведение анализа финансово-хозяйственной деятельности следует проводить, руководствуясь определенными принципами. Основные из них представлены в таблице 1.2.

Таблица 1.2 - Основные принципы анализа финансово-хозяйственной деятельности предприятия

| Принцип | Содержание принципа |

| Конкретность | Анализ основывается на реальных данных, результаты его |

| Комплексность | Всестороннее изучение экономического явления или процесса с цепью объективной его оценки |

| Системность | Изучение экономических явлений во взаимосвязи друг с другом, а не изолированно |

| Регулярность | Анализ следует проводить постоянно через заранее определенные промежутки времени, а не от случая к случаю |

| Объективность | Критическое и беспристрастное изучение экономических явлений, выработка обоснованных выводов |

| Действенность | Пригодность результатов анализа для использования в практических целях, для повышения результативности производственной деятельности |

| Экономичность | Затраты, связанные с проведением анализа, должны быть |

| Сопоставимость | Данные и результаты анализа должны быть легко сопоставимы друг с другом, а при регулярном проведении аналитических процедур должна соблюдаться преемственность результатов |

| Вместе с этой лекцией читают "История стекла и его влияние на общество". Научность | При проведении анализа следует руководствоваться научно |

Финансово-хозяйственную деятельность предприятия можно представить как непрерывный процесс привлечения разного рода ресурсов, объединения их в процессе производства для получения некоторого финансового результата.

Исходя из этого можно выделить три укрупненные сферы применения анализа: ресурсы, производственный процесс, финансовые результаты.

Любой из этих объектов может быть, во-первых, детализирован и, во-вторых, подвергнут различным видам аналитической обработки. Вопросу о том, как это делается и как интерпретировать полученные результаты, и посвящено настоящее пособие.