Планирование и финансовое обеспечение инвестиционного процесса

Тема 5. Планирование и финансовое обеспечение инвестиционного процесса.

1. Бизнес-план инвестиционного проекта.

2. Бюджетирование инвестиционного проекта.

3. Формирование потоков денежных средств проекта.

4. Определение настоящей и будущей стоимости денежных потоков проекта.

5. Схемы финансирование инвестиционных проектов.

1. Бизнес-план инвестиционного проекта.

Рекомендуемые материалы

Бизнес-план является одним из основных документов, определяющих стратегию функционирования предприятия. Вместе с тем он базируется на общей концепции развития предприятия, более обстоятельно разрабатывает экономический и финансовый аспект стратегии, дает технико-экономическое обоснование конкретных мероприятий. Реализация стратегии основывается на широких инвестиционных программах, составленных как целая система взаимозависимых технических, организационных и экономических изменений на определенный период. Бизнес-план охватывает одну из частей инвестиционной программы, срок реализации которой, как правило, ограничен несколькими годами (часто корреспондируется со сроками средне или долгосрочных кредитов), что позволяет дать достаточно четкую экономическую оценку намеченных мероприятий.

Самой важной задачей разработки бизнес-планов является проблема привлечения и обоснования инвестиций и кредитов, в том числе заграничных, необходимых для осуществления проектов технико-технологической переоснастки или реконструкции предприятий. В этом случае бизнес-план реальных форм инвестирования необходим как основной инструмент, что дает возможность выбора того или другого, альтернативного, варианта инвестирования и подтверждает гарантированность его возврата на основе эффективного использования.

Структура бизнес-плана инвестиционного проекта достаточно стандартная, вне зависимости от объема необходимых инвестиций. Содержание и соответствующее оформление бизнес-плана - необходимое условие того, чтобы проект, по крайней мере, начали рассматривать потенциальные инвесторы или кредиторы. Как правило, прогнозирование развития обычно осуществляется на 2 - 5 лет, причем в первом году разбивка всех показателей делается наиболее обстоятельно (ежемесячно), для второго - по кварталам, а на 2 - 5-й годы - в целом на год.

Формировать бизнес-план следует специалистам с привлечением рабочих предприятия, что позволит осуществить этот процесс на достаточно высоком уровне и обеспечить его обоснование.

3.3.1. Содержание разделов бизнес-плана инвестиционного проекта

Бизнес-план - стандартный для большинства государств с развитой рыночной экономикой документ, в котором детально основывается концепция предназначенного для реализации реального инвестиционного проекта и наводятся основные его разделы.

Подходы к разработке и изложению бизнес-плана дифференцируются в зависимости от характера инвестиционного проекта. Объем бизнес плана инвестиционного проекта зависит от его цели и размеров финансирования. Для больших инвестиционных проектов необходимые значительные инвестиционные ресурсы, а поэтому и бизнес-план составляет 40 - 50 страниц. Это связано с повышенным уровнем рисков для инвестора и обязательным привлечением экспертов соответствующего профиля. Для небольших (средних) инвестиционных проектов допускается разработка более короткого варианта бизнес-плана (20 -30 страниц), что в случае необходимости может быть уточнено и дополнено.

Раздел 1. Краткая характеристика инвестиционного проекта (резюме). Складывается после всех разделов, но размещается на первой странице. В резюме приводится вывод инвестора о том, отвечает ли проект направленности инвестиционной деятельности и инвестиционной стратегии; отвечает ли он потенциалу его инвестиционных ресурсов; устраивает ли его проект по параметрам процесса планирования.

В резюме содержится короткая характеристика инвестиционного проекта и указывается необходимая сумма инвестиционных ресурсов в национальной валюте на момент разработки бизнес-плана.

Раздел 2. Характеристика отрасли, в которой реализуется инвестиционный проект. Рассматривается влияние внешней среды на перспективность и эффективность внедрения инвестиционного проекта, а также соответствие отраслевой направленности инвестиционного проекта задачам национальной экономики.

Раздел 3. Характеристика продукции (услуг), она содержит:

♦ отличительные черты и привлекательность для потребителей;

♦ преимущества в сравнении с другими продуктами, товарами или услугами (по качеству, дизайну и др.);

♦ конкурентоспособность продукции, товаров или услуг;

♦ период жизненного цикла и усовершенствования техники и технологии;

♦ в случае необходимости - нужная форма правовой защиты (патент, авторское право и т. др.).

Раздел 4. Размещение объекта. С одной стороны, необходимо оценить инвестиционную привлекательность данного региона, а с другой - рассмотреть потенциальные преимущества его местоположения с позиций приближенности к ресурсам (сырье, кадры) или к рынкам сбыта. Следует также знать рыночную стоимость земельного участка и прилегающих территорий.

Раздел 5. Анализ рынка. Это самый сложный раздел плана. Анализ охватывает не только текущее, но и будущее (прогнозное) состояние данного рынка. Основные этапы этого анализа:

а) характеристика потенциальных потребителей данного товара, продукции или услуг (дальше - продукция);

б) виды продукции, рассмотренные в инвестиционном проекте, находящиеся на внутреннем рынке, и оценка современного объема спроса на продукт на этом рынке за последние три года;

в) прогноз возможного объема продаж продукции в рамках инвестиционного проекта на ближайшие пять лет, в том числе на внутреннем (по регионам) и внешнем рынках;

г) оценка уровня и динамики цен на продукцию на внутреннем и внешнем рынках;

д) оценка современного уровня конкуренции, который прогнозируется на внутреннем и внешнем рынках.

Раздел 6. Объем и структура производства продукции (услуг), основная характеристика будущей производственной деятельности объекта инвестирования на стадии его эксплуатации.

На первом этапе определяется общий объем запланированного выпуска продукции в среднем на год при выходе объекта на проектную мощность. На втором этапе аналогичные расчеты проводятся по всему ассортименту (или группами) продукции. На третьем этапе результаты дифференцируются по годам будущего периода. Объемы рассчитываются в натуральных единицах, национальной валюте, в долларах США.

Раздел 7. Обеспеченность выпуска продукции (услуг) основными ресурсами (факторами производства):

а) потребности в ресурсах из данного региона и других регионов Украины, из стран СНГ, иностранных государств;

б) обеспеченность выпуска продукции современными технологиями;

в) обеспеченность современным оборудованием; сооружениями и объектами производственной инфраструктуры;

г) обеспеченность кадрами соответствующей квалификации.

Раздел 8. Стратегия маркетинга. В этом разделе должна быть соблюдена четкая маркетинговая ориентация на потребителя (знания его потребностей, уникальности и адресности продукции, услуг, высококачественный сервис, доступная цена, своевременность поставок, надежность, стабильность и т. п.). Используется как самостоятельный раздел в таких случаях:

а) при выходе на рынок с принципиально новым видом продукции;

б) при внедрении на другие региональные рынки (другие регионы Украины, стран СНГ, другие государства).

Раздел 9. Управление реализацией инвестиционного проекта. Определяется организационно-правовая форма реализации инвестиционного проекта:

♦ действующая организационно-правовая форма инициатора инвестиционного проекта;

♦ организационно-правовая форма инвестора (путем создания нового ОАО или ЗАО, или ООО и т. др.);

♦ организационная структура управления объектом;

♦ проект будет реализованный самостоятельно или с привлечением подрядчиков и субподрядчиков.

Раздел 10. Оценка рисков и формы их страхования. К рискам, которые чаще всего касаются инвестиционных проектов, принадлежат:

а) риск существенной задержки начала реализации инвестиционного проекта;

б) риск несвоевременного завершения строительно-монтажных работ из инвестиционного проекта;

в) риск существенного превышения рассчитанной сметной стоимости проекта;

г) риск невыхода на запланированные показатели внешнеэкономической деятельности;

д) риск снижение запланированного уровня эффективности деятельности и увеличения периода окупаемости капитала и др.

Раздел 11. Финансовый план - раздел плана, в котором сведены все расчеты. Если данные соответствующим образом проанализированы, это позволяет сделать проект привлекательным для инвестора. Этот раздел должен обобщить материалы предыдущих разделов и представить их в стоимостном выражении, а именно:

1. График потока инвестиций, связанных со строительством (расширением, техническим перевооружением) и введением объекта в эксплуатацию:

♦ общий объем инвестиций, в том числе: прямые и значительные расходы по смете, накладные расходы подрядчика и инвестора по контролю реализации проекта;

♦ объем инвестиций в оборотные активы;

♦ объем создаваемого страхового (резервного) фонда по инвестиционному проекту.

Общий объем необходимых инвестиций в первый год - по месяцам, во второй - по кварталам, а в третий, четвертый, пятый -в целом за год.

2. Определяется план доходов и расходов, связанных с эксплуатацией инвестиционного проекта:

♦ валовой доход от реализации продукции;

♦ сумма текущих расходов при эксплуатации (полная себестоимость, в том числе за элементами и статьями расходов);

♦ налоговые платежи за счет себестоимости;

♦ налоги, включаемые в цену;

♦ валовая прибыль;

♦ налоговые и другие платежи за счет прибыли;

♦ чистая прибыль;

♦ денежный поток (чистая прибыль и амортизация основных фондов).

3. Определяется точка безубыточности по инвестиционному проекту, что показывает, при каком объеме продажи товара будет достигнута самоокупаемость хозяйственной деятельности объекта инвестирования на стадии его эксплуатации. Безубыточность достигается при таком объеме чистого дохода от реализации (из валового дохода отчисляется НДС и акциз), равном сумме постоянных текущих расходов.

Точка безубыточности рассчитывается за формулой:

где Вп - сумма постоянных текущих расходов (расходы на аренду и содержание основных фондов, амортизационные отчисления ОФ, расходы на рекламу и другие расходы, сумма которых не изменяется за изменения объемы) продажи или производства); Уд - уровень чистого дохода к объему продажи %; Упер - уровень переменных текущих расходов % (расходы на сырье и материалы, транспортные расходы, расходы из уплаты процентов, краткосрочный кредит, другие виды расходов, сумма которых изменяется пропорционально объему продажи или производства).

4. Определяется период окупаемости или возврата инвестиций, вложенных в проект:

Раздел 12. Стратегия финансирования инвестиционного проекта. В процессе разработки этой стратеги определяются:

♦ источники финансирования инвестиционного проекта;

♦ состав наиболее привлекательных источников инвестиций;

♦ формы привлечения инвестиций (денежные и имущественные вклады, передача права на использование патентов, лицензий, «ноу-хау» и тому подобное).

От мастерства и умения сформировать четкий, последовательный, логический и компактный бизнес-план в значительной мере зависит вероятность привлечения внимания инвесторов именно к этому инвестиционному проекту.

2. Бюджетирование инвестиционного проекта.

Инвестиционные средства (ресурсы) используются для создания иили приобретения активов инвестиционного проекта. Капиталообразующие затраты определяются как сумма средств, необходимых для строительства, или расширения, реконструкции, модернизации и оснащения оборудованием инвестируемых объектов, расходов на подготовку капитального строительства (проектирование, сметы), на создание прироста оборотных средств, необходимых для нормального функционирования предприятия. Формы инвестиционных затрат:

1) денежные средства и их эквиваленты (оборотные средства, валюта, ценные бумаги, долговые обязательства, доли предприятий,);

2) земля (покупка земельных участков, приобретение прав владения земельными участками);

3) здания, сооружения, машины, оборудование, оснастка, инструмент, измерительные приборы, вычислительная техника, любое другое имущество, используемое в производстве;

4) имущественные права, оцененные в денежном эквиваленте (секреты производства, лицензии на передачу прав промышленной собственности, патенты на изобретения, свидетельства на промышленные образцы и фирменные надписи, сертификаты на продукцию и технологию производства).

Укрупнено капитальные затраты складываются из вложений в:

- землю,

- проектно-конструкторские работы,

- подготовку строительной площадки,

- строительство зданий и инженерных сооружений,

- строительство вспомогательных сооружений,

- приобретение машин и оборудования,

- пред эксплуатационные работы,

- прирост оборотного капитала,

- непредвиденные расходы.

Информация о направлениях, величине и времени осуществления инвестиционных вложений по проекту должна быть представлена в форме бюджета инвестиционных затрат. Бюджет затрат формируется в денежном выражении и определяет размер и период осуществления капитальных затрат по проекту. Элементы затрат классифицируются в бюджете по балансовому принципу. Стоимость инвестиционных затрат также должна соответствовать нормам бухгалтерского учета: необоротные активы должны показываться по первоначальной стоимости (т.е. с учетом затрат на транспортировку, монтаж, сборку и т.п.), стоимость оборотных активов должна учитывать налоги от продаж (НДС, акциз).

Таблица.3.1.

Бюджет инвестиционных затрат

| Элементы инвестиционных затрат | величина вложений по годам | |||||

| tо | t1 | … | tликв | S | На , Та | |

| 1. Необоротные активы | ||||||

| 1.1. Земля | ||||||

| 1.2. Здания и сооружения | ||||||

| 1.3. Машины, оборудование, ... | ||||||

| 1.4. Нематериальные активы | ||||||

| Итого вложений в необоротные активы | ||||||

| 2. Оборотные активы | - | |||||

| 2.1Нормируемые оборотные активы | - | |||||

| 2.2 Ненормируемые оборотные активы | - | |||||

| 2.3. Резерв средств и прочие затраты | - | |||||

| Итого вложений в оборотные активы | - | |||||

| Всего инвестиционных затрат |

По каждой статье капитальных затрат должны указываться:

- величина инвестиционных затрат в денежных единицах;

- начало инвестирования средств (год, полугодие, квартал, месяц);

- период начисления амортизации;

- норму амортизации, способ и начало начисления амортизации.

Целью составления бюджета инвестиционных затрат является прогнозирование потока капитальных издержек по проекту и потока амортизационных отчислений. Бюджет инвестиционных затрат показывает размер определяющего оттока денежных средств инвестиционного проекта

3. Формирование потоков денежных средств проекта.

Доход инвестиционного проекта рассматривается как разница между поступлениями средств от реализации проекта и вложениями инвестиционных затрат в данный проект, т.е. как разница между притоком и оттоком денежных средств по проекту. При этом целесообразным считается такой проект, у которого приток денежных средств больше чем отток.

К притоку причисляют все денежные средства, поступающие от инвестиционной, операционной (хозяйственной), коммерческой и финансовой деятельности проекта. Инвестиционный процесс имеет специфические особенности:

· длительный период жизненного цикла (срок эксплуатации, реализации проекта)

· потребность в значительных издержках в начале инвестиционного периода

· достижение безубыточного объема производства по истечении некоторого времени

Это означает что поток денежных средств от инвестиционного проекта складывается из притока (Cash Flow+) денежных средств (т.е. дохода от осуществления инвестиции) и оттока (Cash Flow-) денежных средств (т.е. капитальных затрат в проект и текущих издержек по проекту). Причем, на протяжении жизненного цикла проекта величина потока денежных средств (SCash Flow) меняется как в абсолютном выражении, так и по знаку. В рамках каждого проекта осуществляется 3 основных вида деятельности:

1. инвестиционная

2. операционная (производственная)

3. финансовая

По каждому виду деятельности ожидается приток и отток денежных средств. Образующиеся потоки денежных средств прогнозируются на каждом этапе осуществления проекта. Для этого весь жизненный цикл осуществления инвестиции Т разбивается на одинаковые по величине отрезки времени ti (шаги расчета). Величина отрезка - год, квартал, или месяц - зависит от специфики проекта. Прогноз потока денежных средств по каждому виду деятельности осуществляется в табличной форме.

Поток денежных средств от финансовой деятельности формируется за счет разности финансовых притоков и финансовых оттоков. К притоку денежных средств от финансовой деятельности ( к финансовому притоку ) относятся:

1) оплаченный собственный (акционерный) капитал,

2) субсидии и безвозмездные ссуды,

3) предоставленные долгосрочные и среднесрочные ссуды и кредиты,

4) полное погашение (возврат) ссуд и кредитов

5) увеличение краткосрочных ссуд и кредитов,

6) увеличение счетов к оплате.

К финансовым оттокам относятся:

1) выплаченные дивиденды,

2) выкуп акций, погашение акций,

3) снижение счетов к оплате,

4) погашение основной суммы приобретенного кредита

Таблица 3.2

Бюджет потока денежных средств от финансовой деятельности

| Показатели финансовых вложений | величина вложений по годам | ||||

| tо | t1 | t2 | ti | tликв | |

| 1. Поступление собственного капитала (+) (акции, субсидии и т.д.) | |||||

| 2.Поступление заемного капитала (+ ): - краткосрочные кредиты | |||||

| - долгосрочные кредиты | |||||

| 3. Погашение задолженности по основной сумме кредита (-) | |||||

| 4. Изменение счетов к оплате (+, -) | |||||

| 5. Выплата дивидендов (-) | |||||

| Всего поток от финансовой деятельности |

Главным компонентом, формирующим приток денежных средств проекта, является доход от реализации продукции (произведение цены продукции на ее объем продаж), т.е. приток от коммерческой и операционной деятельности проекта. Основной отток денежных средств формируется за счет инвестиционных (капиталообразующих) затрат и текущих затрат, т.е. оттоков от операционной и коммерческой деятельности. Текущие затраты – это расходы по покрытию издержек производства и реализации продукции. Расчет данных издержек производится при определении производственной и полной себестоимости продукции. Поток денежных средств от операционной деятельности в каждый момент времени t реализации проекта включает следующие виды доходов и затрат:

1) выручка от реализации продукции (выручка от продажи),

2) не реализационные доходы,

3) переменные затраты,

4) постоянные затраты без учета амортизации,

5) амортизация зданий,

6) амортизация оборудования,

7) выплата процентов за использование кредитов,

8) прибыль до налогообложения =

9) налоги и сборы, уплачиваемые из налогооблагаемой прибыли,

10) чистая прибыль после уплаты налогов = (8 - 9),

11) амортизация по проекту = (5 + 6),

12) чистый поток денежных средств по проекту = (10 + 11).

Для расчета результирующего показателя дохода инвестиционного проекта – размера чистого потока денежных средств составляется бюджет чистого потока денежных средств по проекту (табл. 3.3). В данной таблице результируются поступления и расходы денежных средств от операционной и коммерческой деятельности на каждом этапе осуществления проекта за весь его жизненный цикл.

Целью составления бюджета является расчет чистого потока денежных средств (ЧПДС) по проекту в каждом году жизненного цикла.

(3.1.)

(3.1.)

Чистый поток денежный средств Р есть сумма амортизации А по проекту и чистой прибыли проекта Е в каждом году t его реализации . Чистый поток денежный средств образуется путем суммирования потоков от операционной (производственной) и коммерческой деятельности по проекту.

Таблица3.3

Бюджет чистого потока денежных средств инвестиции

| Элементы Чистого Потока Денежных Средств (ЧПДС) | величина по годам, ден ед | |||||

| tо | t1 | t2 | ti | tл | ||

| 1. Выручка от реализации | ||||||

| 2. Текущие затраты по проекту, всего | ||||||

| в т.ч. 2.1. переменные затраты | ||||||

| 2.2. постоянные затраты | ||||||

| 2.3. амортизация зданий и сооружений | ||||||

| 2.4. амортизация оборудования | ||||||

| 3. Валовая прибыль (ЕВIТ , 3 = 1 - 2) | ||||||

| 4. Проценты по кредитам (I) | ||||||

| 5. Налогооблагаемая прибыль (ЕВТ, 5 = 3 - 4) | ||||||

| 6. Налоги (Т) | ||||||

| 7. Чистая прибыль ( Е, 7 = 5 – 6) | ||||||

| 8. Амортизация по проекту ( А, 8 = 2.3 + 2.4) | ||||||

| 9.Всего чистый поток денежных средств ( ЧПДС, Рt = Е + А; 9 = 7 + 8) | ||||||

Размер чистого потока денежных средств является главным показателем, определяющим уровень дохода инвестиционного проекта. Предприятие может оказывать непосредственное влияние на размер чистого потока денежных средств, совершенствуя свою амортизационную политику, систему налоговых выплат, структуру используемого капитала.

При прогнозировании денежных потоков важно следовать следующим правилам, поскольку их игнорирование может привести к ошибочным инвестиционным решениям:

1) следует учитывать только доходы и расходы, связанные с конкретным инвестиционным проектом;

2) налоги. Различные активы подлежат различному налогообложению. Отдельные виды активов могут иметь льготный режим налогообложения. В результате, учет налогов может существенно повлиять на рентабельность инвестиций;

3) ликвидационная стоимость (стоимость имущества проекта в конце инвестиционного периода) должна обязательно учитываться в прогнозе денежных потоков, так как продажа и покупка активов порождает дополнительные денежные потоки, связанные с рассматриваемой инвестицией;

4) амортизация должна рассматриваться не только как расход, но и как не денежный доход данной инвестиции, поскольку она может использоваться как внутренний источник финансирования;

5) затраты предшествующих периодов не следует включать в прогноз денежных потоков. Под ними понимают затраты понесенные до начала разработки проекта, которые не могут быть возмещены и прямо не влияют на принятие решений о будущих инвестициях;

4. Определение настоящей и будущей стоимости денежных потоков проекта.

Инвестиционный процесс носит долговременный характер, в результате чего между началом этапа вложения капитальных затрат по проекту и началом этапа получения учетной прибыли от него (возврата инвестиций) проходит достаточно большой период времени. Длительность этого периода зависит от формы протекания инвестиционного процесса. Существуют три основных формы протекания инвестиционного процесса: последовательная, параллельная и интервальная. При параллельном протекании инвестиционного процесса формирование инвестиционной прибыли начинается обычно еще до полного завершения процесса инвестирования капитала. При последовательном протекании процесса инвестиционная прибыль формируется сразу после окончания инвестирования средств в проект. В случае интервального протекания инвестиционного процесса между периодом завершения инвестирования капитала и формированием инвестиционной прибыли проходит определенный период времени.

Следовательно, между вложением средств в инвестицию, полным возвратом этих средств и получением инвестиционной прибыли проходит значительный промежуток времени. Т.е. движение номинальных потоков денежных средств инвестиции осуществляется с значительным лагом времени, а следовательно такие потоки должны быть приведены в сопоставимый вид по фактору времени. Для этого необходимо осуществить корректировку размеров номинальных денежных потоков инвестиции с целью получения текущей (сегодняшней) их оценки. Текущая оценка предполагаемых поступлений зависит от двух факторов:

- От времени поступления таких потоков.

- От альтернативной стоимости не использования денежных средств в обороте, т.е. от размера текущей ставки процентного дохода по депозитным банковским вкладам.

С точки зрения движения финансовых потоков, инвестиционный процесс ассоциируется с накоплением средств на депозитном счету по сложному проценту. Т.е. такая схема депозита, когда основной вклад и проценты, регулярно по нему начисляемые, не изымаются (не используются) собственником продолжительный период времени (более 1 года). Основные операции (функции), осуществляемые с использованием сложного процента накопления сопоставимы с элементарными инвестиционными операциями и используются при проведении базовых инвестиционных расчетов. Функции сложного процента изучаются в разделе финансовой математики.

Функции сложного процента, используемые в базовых инвестиционных расчетах

Функциями сложного процента, используемыми в базовых инвестиционных расчетах, являются:

1. Накопление денежной единицы (единичного вклада) S

2. Текущая стоимость денежной единицы ν

3. Текущая стоимость аннуитета α

4. Взнос на амортизацию денежной единицы РМТ

5. Будущая стоимость аннуитета Sα (накопление периодической денежной единицы)

6. Фактор фонда возмещения SFF

Все формулы функций сложного процента приведены для денежного вклада размером в одну денежную единицу, годовой ставки накопления, начисления процентов по вкладу один раз в год.

|  |

2.1. Накопление единичного вклада показывает будущую стоимость S одной денежной единицы, размещенной на условиях сложного депозита на t лет под i процентов годовых.

(2.1)

(2.1)

|

Рис 2.1. Схема накопления стоимости единичного вклада

Пример: Определим будущую стоимость первоначального вклада в 100 ден ед, размещенного на 5 лет под 20% с использованием функции сложного процента: S= (1+0,2)5 * 100 = 2,48832 * 100 = 248,832

Табл. 2.1 - Определение будущей величины депозитного вклада и размера процентного дохода, при различных схемах начисления процентов

| Год | Накопление на счету осуществляется по схеме | ||||||

| Сложного процента | Простого процента | ||||||

| % | депозит | % | депозит | ||||

| 1 | 20 | 120 | 20 | 100 | |||

| 2 | 24 | 144 | 20 | 100 | |||

| 3 | 28,8 | 172,8 | 20 | 100 | |||

| 4 | 34,56 | 207,36 | 20 | 100 | |||

| 5 | 41,47 | 248,832 | 20 | 100 | |||

| итого | 248,832 | 200 | |||||

2.2 Текущая стоимость денежной единицы ν показывает сегодняшний эквивалент стоимости денежного вклада, который мы ожидаем к получению через t лет, если сегодняшняя ставка сложного процента і.

Процесс определения сегодняшнего (текущего) эквивалента будущего денежного потока также называют дисконтированием, а коэффициент приведения – коэффициентом дисконтирования

Формула коэффициента дисконтирования  (2.2)

(2.2)

Рис 2.2 Схема определения текущей стоимости будущего денежного потока

Пример: Определить текущую стоимость будущего поступления в размере 248,832 ден ед, ожидаемого к получению через 5 лет, если сегодняшняя ставка по сложным банковским депозитам составляет 20%. Сегодняшний эквивалент будущего вклада рассчитаем с использованием коэффициента дисконтирования:

Т.е. ожидаемый к получению через пять лет депозит в размере 248,832 ден ед сегодня эквивалентен 100 ден ед.

2.3. Текущая стоимость обычного аннуитета α.

Аннуитетом называется серия одинаковых по величине платежей, которые поступают через равномерные интервалы времени, в один и тот же момент. Различают аннуитеты:

- Обычный (единичный, постнумерандо) - серия одинаковых платежей., поступающих в конце периодов

- Авансовый (нулевой, преднумерандо) – серия одинаковых платежей, поступающих в начале периодов.

Текущая стоимость аннуитета показывает сегодняшнее значение эквивалента накопленной суммы одинаковых платежей, поступающих периодически в течение периода t , если ставка депозита i.

|  | ||

Рис. 2.3 Схема определения текущей стоимости аннуитета

Формула коэффициента аннуитета:  (2.3)

(2.3)

Таблица 2.2 - Определение текущей стоимости вклада в 1 ден ед, поступающего единично V, или периодически a

| год | V | a |

| 1 | 0.9091 | 0.9091 |

| 2 | 0.8264 | 1.73551 |

| 3 | 0.7513 | 2.4868 |

| 4 | 0.6830 | 3.1698 |

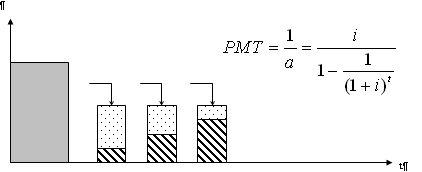

2.4. Взнос на амортизацию денежной единицы РМТ показывает размер регулярного периодического платежа, поступающего t лет на погашение кредита, приносящего процентный доход i. Из этого взноса погашается и основная сумма кредита и проценты за его использование. Формула коэффициента

Рис.2.4. Схема определения взноса на погашение (амортизацию) долга

Пример: Рассчитать взнос на погашение кредита в размере 3,1698 ден ед, если мы должны вернуть его за 4 года под 10% годовых. Платежи на погашение долга должны поступать равномерно и периодически. Размер единичного платежа на погашение долга рассчитаем по формуле:  . График погашения долга представим в таблице 2.3.

. График погашения долга представим в таблице 2.3.

Таблица 2.3- График погашения кредита

| год | Остаток долга на начало года | Платеж РМТ | Выплата на погашение процентов i | Выплата на погашение основной суммы долга | Остаток долга на конец года |

| 1 | 2 | 3 | 4= i *2 | 5=3-4 | 6=2-5 |

| 1 | 3.1698 | 1 | 0.3169 | 0.68302 | 2.4868 |

| 2 | 2.4868 | 1 | 0.2487 | 0.75132 | 1.7355 |

| 3 | 1.7355 | 1 | 0.1735 | 0.8265 | 0.9090 |

| 4 | 0.9090 | 1 | 0.0909 | 0.9090 | - |

Таким образом, регулярно внося 1 ден ед в конце каждого года, мы сумеем погасить за 4 года и основную сумму кредита 3,1698 ден ед и 10% за его использование

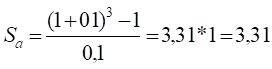

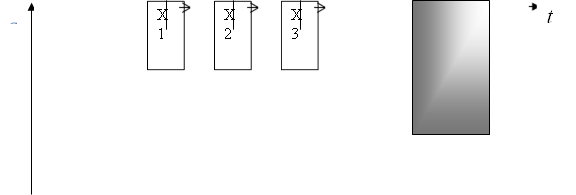

2.5 Будущая стоимость аннуитета Sα позволяет узнать чему будет равна в конце ожидаемого периода t стоимость серии одинаковых взносов, депонированных под i процентов в конце каждого интервала поступления. Формула коэффициента будущей стоимости аннуитета:

(2.5)

(2.5)

Пример: рассчитаем будущую (накопленную) стоимость аннуитета в 1 ден единицу, поступающего в течение 3 лет на 10% депозит. Накопленный остаток на нашем депозите к концу 3 года составит :

|

Рис. 2.5. Образование будущей стоимости единичного аннуитета

|  |  |  | ||||

Движение денежных вкладов в 1 ден ед , регулярно и равномерно поступающих 3 года на 10% процентный депозитный счет, продемонстрируем в форме таблицы 2.4.

Таблица 2.4-Накопление средств на депозите

| год | Поступление на депозит | Начисление процентов за текущий год | Остаток депозита на конец текущего года |

| 1 | 1,00 | 0,00 | 1,00 |

| 2 | 1,00 | 0,10 | 2,10 |

| 3 | 1,00 | 0,21 | 3,31 |

2. 6 Фактор фонда возмещения SFF показывает, чему должен быть равен размер регулярного периодического платежа, поступающего t лет на сложный депозит под i процентов, с целью образования известной суммы к концу периода. Формула коэффициента фонда возмещения:

(2.6)

(2.6)

Рис.2.6 Схема поступления платежей на возмещение конечной суммы

Движение денежных вкладов в 1 ден ед , регулярно и равномерно поступающих 3 года на 10% процентный депозитный счет, продемонстрируем в форме таблицы 2.4.

Таблица 2.4-Накопление средств на депозите

| год | Поступление на депозит | Начисление процентов за текущий год | Остаток депозита на конец текущего года |

| 1 | 1,00 | 0,00 | 1,00 |

| 2 | 1,00 | 0,10 | 2,10 |

| 3 | 1,00 | 0,21 | 3,31 |

Все формулы финансовой математики представлены для случая, если начисления процентов и поступления на вклад осуществляются 1 раз в году. Если же частота накопления и начисления должна быть больше чем один раз в год, все формулы трансформируются одинаковым образом: ставка процента i делится на частоту накопления σ, а период накопления t, выраженный в годах, умножается на частоту накопления σ.

5. Схемы финансирование инвестиционных проектов.

Общепринятая классификация источников финансирования инвестиционных программ осуществляется по таким признакам:

по отношениям собственности

♦ собственные;

♦ привлеченные;

♦ заемные;

по видам собственности

♦ государственные инвестиционные ресурсы (бюджетные, внебюджетные, госсобственность и др.);

♦ инвестиционные ресурсы официальных финансово-кредитных организаций (банки, инвестиционные и паевые фонды, негосударственные пенсионные фонды, страховые и лизинговые компании и тому подобное);

♦ финансовые средства индивидуальных инвесторов;

♦ инвестиционные ресурсы иностранных инвесторов;

♦ корпоративные инвестиции (акционерные общества и тому подобное);

по уровню владельцев

♦ на уровне государства (макроуровень);

♦ на уровне регионов, отраслей; на муниципальном уровне (мезоуровень);

♦ на уровне предприятий, комплексов (микроуровень).

Каждый источник финансирования имеет свои особенности и условия использования, поэтому при организации финансирования проводится анализ позитивных и негативных последствий использования возможных форм финансирования со следующим выбором наиболее соответствующих для реализации конкретной программы. К основным формам финансирования можно отнести:

1) долговое финансирование:

♦ ссуды в финансовых структурах;

♦ выпуск корпоративных облигаций;

♦ лизинг;

2) частичное финансирование:

♦ паевое участие внешнего инвестора (юридического или физического лица) в капитале предприятия (акционерному, составному и др.);

♦ выпуск (эмиссия) дополнительного объема корпоративных акций;

♦ венчурные (рисковые) инвестиции;

3) на основе собственного капитала:

♦ амортизационный фонд;

♦ фонд развития (инвестиционный);

♦ резервный капитал;

♦ нераспределенная прибыль.

Как правило, к финансированию программ одновременно привлекаются разные источники инвестирования, что в совокупности позволяет создать систему финансового обеспечения проектов, которые входят в программу развития предприятия.

При выборе форм долгового финансирования необходимо учитывать, что:

♦ срок использования ссудных средств лимитирован;

♦ высокие расходы относительно выплаты процентов по кредитам способствуют появлению риска неплатежеспособности;

♦ необходимо иметь залоговые гарантии;

♦ возможная передача закладной (части ли активов) в счет долговых обязательств.

Особое место среди источников долгового финансирования занимает лизинг. Это кредит, предоставленный лизингодателю лизингополучателем в пользование движимого или неподвижного имущества. Передача имущества осуществляется на условиях срочности, обратности и платности. Лизинг характеризуется, с одной стороны, как товарный кредит, с другой стороны, выступает как финансовая аренда.

В лизинговом соглашении принимают участие, как правило, три организации -лизингодатель, поставщик, лизингополучатель. Могут быть и два участника (без посредника) - поставщик и лизингополучатель. По договору лизинга лизингодатель обязывается приобрести в собственность имущество у определенного поставщика для передачи во временное владение лизингополучателя. Основа любого лизингового соглашения - финансово-кредитная операция, которая отражается в договоре. Как правило, в лизинговом договоре предусматривается право лизингополучателя на приобретение имущества по остаточной стоимости по завершении срока договора (соглашения), а следовательно, и право собственности на него. Различают лизинг оперативный - с неполной окупаемостью и финансовый - с полной окупаемостью. В условиях лизинга лизингополучатели обязаны своевременно осуществлять платежи лизингодателям. Общая сумма платежей включает: полную стоимость лизингового имущества; сумму кредита, использованную лизингодателем по купли имущества; комиссионное вознаграждение лизингодателю; страховые платежи за лизинговое имущество, если оно было застрахованный лизингоадтелем; другие расходы, предусмотренные договором.

К преимуществам лизинга можно отнести:

1. Льготные налоговые условия для обеих сторон. Прибыль, облагаемая налогом у лизингополучателя, уменьшается за счет включения в расходы обращения арендных платежей, в лизингодателя - амортизационные отчисления.

2. Размеры платы за лизинг, как правило, фиксированы согласно договору, а поэтому лизинг не увеличивает долговые обязательства лизингополучателя.

3. Лизинговая компания расширяет номенклатуру продукции инвестиционного назначения, которая двигается на рынке сбыта.

4. Лизингополучатель ускоряет процесс реализации инвестиционной программы своего развития без значительных одноразовых капитальных расходов.

5. Лизингополучатель может учитывать сезонность, цикличность производства и имеет при этом значительную выгоду в сравнении с закупкой оборудования по кредиту.

6. Ускорение обновления активной части основных фондов.

7. Производитель имущества обеспечивает с помощью лизинга гарантированный сбыт дорогой продукции та возможность выхода на мировые рынки.

8. Отсутствие проблем по гарантии закладной (в отличие от кредитования).

К недостаткам лизинга принадлежат:

1. Повышенные затраты обращению по приобретению основных средств (оборудование и другое имущество).

2. Трудности досрочного расторжения (разрыва) договора лизинга (из-за высоких штрафных санкций).

3. Трудности продажи по остаточной, ликвидационной стоимости оборудования (имущества), которое использовалось по лизингу.

По своей сущности лизинг отличается от аренды. На лизингополучателя, кроме традиционных обязательств арендатора, возлагаются обязанности покупателя, связанные с приобретением собственности, то есть оплата имущества, его страхование и техническое обслуживание, возмещение потерь от порчи имущества, ремонт.

В договоре лизинга предусматриваются сроки выплаты платежей (ежемесячно, ежеквартально и тому подобное). Лизинг выполняет три функции: финансовую; производственную и сбытовую. Лизинг как метод финансирования проектов должен использоваться после тщательного изучения экономических и других последствий его применения.

Преимущества использования собственного капитала:

1) простота привлечения, т. е. решение о привлечении средств принимается руководителями и менеджерами по согласованию с собственниками предприятия;

2) самая низкая стоимость по сравнению с остальными инструментами финансирования;

3) сохранение финансовой устойчивости на отчетном уровне.

Недостатки использования собственного капитала:

1) ограниченность объёма ресурсов;

2) высокая стоимость по сравнению с заёмными источниками (из за эффекта налогового «груза»);

3) невозможность обеспечения прироста рентабельности собственного капитала из-за не использования заёмных средств.

Преимущества использования заёмного капитала:

1) возможности привлечения неограниченного количества ресурсов;

2) более низкая стоимость по сравнению с собственными источниками (при одинаковой номинальной стоимости);

3) способность генерировать прирост рентабельности собственных активов.

Недостатки использования заёмного капитала:

1) снижение уровня финансовой устойчивости предприятия по сравнению с отчетной;

2) генерирование самого опасного риска – снижения финансовой устойчивости.

3) высокая зависимость стоимости кредита от финансовой конъюнктуры риска.

При создании новых предприятий выбор схемы финансирования базируется на следующих ограничениях:

1) не могут быть привлечены источники внутреннего финансирования (на этом этапе у предприятия отсутствует чистая прибыль и амортизация);

2) возможности использования заёмного финансирования крайне ограничены;

3) риски, связанные с формированием нового предприятия, очень высоки;

4) основу стартового капитала предприятия составляет собственный капитал его учредителей. Средства, поступающие в уставный капитал, могут быть представлены в любой форме;

5) уставный капитал при создании предприятия формируется в виде уставного фонда;

6) особенности формирования уставного капитала определяются организационно-правовыми формами его создания.

Источники частичного финансирования также имеют преимущества и недостатки. Так, передача части (доли) акционерного капитала инвестору (физическому или юридическому лицу) позволит:

♦ обеспечить финансирование без выплат за процентами;

♦ сберечь конфиденциальность информации относительно источников финансирования;

♦ использовать опыт инвестора в управлении предприятием как совладельца;

♦ ограничить круг лиц, которые контролируют деятельность предприятия.

Эмиссия дополнительного количества акций обеспечит: повышение финансового потенциала предприятия; создание условий по привлечению больших кредитов; рост стоимости предприятия; повышение имиджа и ликвидности акций; возможность повышения курсовой стоимости акций.

К недостаткам можно отнести:

♦ возможность потери контрольного пакета акций действующими владельцами;

♦ потерю конфиденциальности информации по состоянию предприятия (из-за обязательность публикации финансовых результатов);

♦ ограничение свободы деятельности управляющих;

♦ возможность уменьшения прибыли и дивидендов, приходящихся на одну акцию;

♦ рост трансакционных расходов, связанных с финансовым обеспечением проектов.

К другим источникам финансирования относят проектное финансирование, которое можно охарактеризовать как финансирование инвестиционных проектов, при котором именно проект является способом обслуживания долговых обязательств.

Основные схемы проектного финансирования:

-полное внутреннее самофинансирование;

-акционирование;

-венчурное финансирование;

-смешанное финансирование;

-кредитное финансирование.

Полное внутреннее финансирование осуществляется путём привлечения исключительно собственных финансовых средств. Такая схема финансирования присуща только предприятиям на первой стадии жизненного цикла, поскольку доступ к остальным типам ресурсов затруднен. Иногда такая схема финансирования присутствует и крупных корпораций с очень большими объемами прибыли (Кока Кола, Майкрософт).

Акционирование обычно используется для крупномасштабных проектов при отраслевой или производственной диверсификации инвестиционной деятельности. Акционирование осуществляется путём объявления отрытой подписки для физических и юридических лиц на акции создаваемого предприятия или дополнительной эмиссии для финансирования проекта.

Венчурное финансирование характерно для высоко рискованных проектов. Осуществляется при помощи венчурного посредника.

Кредитное финансирование как правило привлекается для небольших краткосрочных проектов. Такой тип финансирования возможен для инвестиций, норма дохода которых превышает процентную кредитную ставку.

Смешанное финансирование – это обычная практика проектного финансирования на этапе зрелости предприятия. Смешанное финансирование предполагает привлечение средств из различных источников.

Проектное финансирование напрямую не зависит от государственных субсидий или финансовых вложений корпораций. Основной особенностью такого финансирования, в отличие от акционерного и государственного, является учет и управление рисками; распределение рисков между участниками проекта, оценка расходов и доходов с учетом этого. Такое финансирования, как правило, применяется для больших проектов.

Проектное финансирование называют также финансированием с определением регресса (регресс - требование о возмещении предоставленной взаем суммы). Различают три его формы.

1. Финансирование с полным регрессом на заемщика, то есть наличие определенных гарантий со стороны кредиторов проекта. Риски проекта в основном принимает заемщик, при этом стоимость ссуды относительно невысокая. Такое финансирование преимущественно применяется для малодоходных и некоммерческих проектов.

2. Финансирование без права регресса на заемщика, то есть кредитор при этом не имеет никаких гарантий от заемщика принимает на себя все риски, связанные с проектом. В итоге стоимость ссуды становится высокой для заемщика. Таким способом финансируются, как правило, высокоприбыльные и конкурентоспособные проекты.

3. Финансирование с ограниченным правом регресса предусматривает распределение всех рисков проекта между его участниками с учетом их возможностей относительно снижения того или другого вида риска. Все участники заинтересованы в эффективной реализации проекта, потому что от результатов зависит их прибыль. Стоимость ссуды в этом случае умеренна.

Проектное финансирование возможно при соблюдении соответствующих условий, их отсутствие является причиной недостаточной активности такого подхода относительно финансирования в отечественной практике.

Из опыта мировой практики, в отличие от традиционных форм, проектное финансирование позволяет:

♦ более достоверно оценить платежеспособность и надежность заемщика;

♦ комплексно рассмотреть инвестиционный проект с точки зрения жизнеспособности, эффективности, реализуемости, обеспеченности, рисков.

Относительно организации форм финансирования для реализации инвестиционных программ менеджеры (в том числе финансовые) выполняют осмысленные профессиональные действия для достижения задач предприятия, то есть трансакции. Все трансакции по привлечению финансовых ресурсов и эффективного их использования представляют собой финансовые трансакции.

Осуществление трансакций связано с расходами, которые принято называть трансакционными. Как правило, это расходы сбора и обработки информации, переговоров, контроля, юридической защиты контракта, решений о выпуске (эмиссию) ценных бумаг и тому подобное. Трансакционные расходы в современных условиях сравниваются с производственными, поэтому при выборе вариантов финансирования как критерий необходимо использовать их минимизацию.

Набор трансакций относительно выполнения функций привлечения финансовых ресурсов включает: трансакции по выпуску и размещению ценных бумаг предприятия, трансакции по управлению банковским кредитом, финансовые операции по формированию разных форм и видов кредиторской задолженности.

Существуют следующие виды источников финансирования инвестиционных ресурсов.

Основные источники привлечения ресурсов

Собственные | заемные | |

Долгосрочные | краткосрочные | |

| Вложение капитала частных инвесторов | Долгосрочные кредиты банков | Краткосрочные кредиты банков |

| Эмиссия акций | Долгосрочные кредиты и займы небанковских институтов | Краткосрочные кредиты и займы небанковских институтов |

| Госбюджетные средства на безвозмездное финансирование | Государственные целевые, льготные, налоговые кредиты | Товарные кредиты, или отсрочки платежей, предоставленные поставщиками материальных ресурсов |

| Безвозмездная финансовая помощь любых субъектов и юридических лиц | Эмиссия облигаций | |

| Финансовый лизинг |

Факторы, влияющие на выбор источника финансирования:

1) организационно-правовая форма создаваемого предприятия;

2) отраслевые особенности операционной деятельности предприятия. Как правило, фондоёмкое производство обладает низким кредитным рейтингом и меньшими возможностями выбора привлечения кредита. На решение о получении кредита также влияет длительность операционного цикла, а следовательно и длительность периода оборота оборотных средств. Чем ниже эти показатели, тем большие возможности имеет предприятие в обслуживании кредита;

Люди также интересуются этой лекцией: 2 Система ремонта.

3) размер предприятия. При прочих равных условиях небольшие, а также очень крупные предприятия чаще используют собственный капитал;

4) стоимость капитала;

5) свобода выбора источников финансирования. Некоторые источники финансирования доступны только для специальных проектов и предприятий;

6) конъюнктура финансового рынка;

6) уровень налогообложения прибыли;

7) мера принимаемого учредителем риска при формировании инвестиционных ресурсов.