Автоматизированные информационные системы и технологии бухгалтерского учета и аудита

5. Автоматизированные информационные системы и технологии бухгалтерского учета и аудита

5.1. Технология применения персональных компьютеров в традиционных формах счетоводства

Автоматизация управления деятельностью предприятия невозможна без компьютеризированного бухгалтерского учета. Именно с него как правило и начинается автоматизация управления. Бухгалтерский учет необходимо автоматизировать – это понимает любой бухгалтер. Предпосылками для этого являются:

· Наличие большого объема трудоемких и рутинных работ.

· Задачи бухгалтерского учета решаются по относительно несложным алгоритмам с преобладанием логических и арифметических операций.

· Строго определенные элементами метода (двойная запись, документация, оценка и инвентаризация и т.д.), что создает единую унифицированную базу для любого предприятия.

· Сплошное и непрерывное отражение хозяйственных операций, что необходимо и остальным управленческим структурам предприятия.

· Внешние пользователи, которым бухгалтерия должна представлять свои отчеты (Пенсионный фонд, налоговые органы), требуют их в электронной форме на машиночитаемых носителях.

· В стране налажено обучение бухгалтеров на разных уровнях (техникумы, ВУЗы, институт профессиональных бухгалтеров и проч.), что создает необходимый кадровый потенциал для компьютеризации бухгалтерского учета.

· Наблюдается систематическое снижение стоимости персональных ЭВМ, что делает их применение достаточно эффективным в бухгалтерском учете.

Предприятие, решившее автоматизировать бухгалтерский учет, может пойти по одному из следующих путей:

Рекомендуемые материалы

1) выполнить эту работу собственными силами;

2) пригласить специалистов для изготовления программ из сторонней организации

3) купить готовый программный продукт.

Учетная информация, возникающая в результате деятельности какого-либо объекта, подвергается различным операциям или процедурам. В состав основных информационных процедур входят: сбор и регистрация информации, передача ее, хранение, обработка и выдача. Для сбора фактической информации на предприятии производится фактический подсчет материальных объектов (деталей, товаров и др.), получение временных и количественных характеристик работы отдельных исполнителей. Сбор информации, как правило, предшествует регистрации на материальном носителе (бумаге или диске). Первичные документы заполняются на бумаге, формируются непосредственно на персональных ЭВМ, сканируются, передаются по каналам связи и пр. Собранная и зарегистрированная в подразделениях предприятия информация передается разными способами: посредством курьера, доставкой с помощью транспортных средств, дистанционной передачей по каналам связи. Хранение учетной информации на носителях вызвано, в основном, накоплением сообщений до их обработки. Обработка экономических операций ведется на ЭВМ и включает выполнение ряда арифметических и логических операций. Результатная информация выдается на печать в виде машинограмм и (или) видеограмм для внешнего и внутреннего пользователя.

Группировка и обобщение документальных бухгалтерских данных осуществляется в учетных регистрах: карточках, книгах и т.п. В зависимости от видов и порядка их заполнения образуются формы бухгалтерского учета. Это процесс обработки учетной информации при различном сочетании регистров, их взаимосвязи и последовательность записей в них.

Особенности формы бухгалтерского учета зависят от технического оснащения учетного процесса, сочетания аналитического и синтетического учета, способа ведения хронологической записи, составляемой отчетности и др.

На практике используются 4 формы счетоводства:

1) журнально-ордерная;

2) мемориально-ордерная;

3) журнал-главная (упрощенная форма);

4) автоматизированная (синонимы - таблично-автоматизированная, электронная и пр.).

Не нарушая основные принципы ведения учета при журнально-ордерной форме счетоводства возможно получение на компьютерах привычных для бухгалтера регистров аналитического и синтетического учета с небольшими изменениями их внешней формы. В частности, вместо пронумерованных и прошнурованных книг печатаются отдельные пронумерованные листы, собираемые в конце месяца или года в книги, переставляются отдельные графы в ведомостях, совмещаются два регистра в одном печатном бланке и пр. Определенные изменения происходят и в технологии компьютерной обработки учетных данных – совокупности периодически повторяющихся взаимосвязанных человеко-машинных операций, начиная от создания первичного бухгалтерского документа и заканчивая составлением накопительных и группировочных регистров синтетического и бухгалтерского учета.

Характерными особенностями современной компьютерной информационной технологии реализации журнально-ордерной формы счетоводства являются:

· Децентрализованная обработка учетных данных на автоматизированных рабочих местах (АРМах);

· Использование привычной для бухгалтера терминологии, сложившегося в бухгалтерии разделения труда, существовавшего до применения компьютеров аналитического учета (по табельным номерам, номенклатурным номерам и т.п.); журналов-ордеров, листков-расшифровок, вспомогательных ведомостей по дебету счетов, накопительных и группировочных регистров;

· Сохранение взаимосвязей между регистрами и системой их контроля, присущими журнально-ордерной форме счетоводства.

Учетные данные в регистры журнально-ордерной формы попадают двумя путями:

1. По массовым и трудоемким учетным операциям (по учету расчетов с рабочими и служащими, готовой продукции, учету движения материалов) вначале разрабатываются вспомогательные разработочные таблицы (накопительные и группировочные ведомости) по шифрам аналитического учета, а затем формируются из подсчитанных и взаимопроверенных файлов данных сводные массивы итоговых проводок.

2. По первичным документам, не имеющим массового характера (учет кредитов, фондов, капиталов и т.д.), можно не разрабатывать вспомогательные регистры, а периодически формировать массив аналитических записей (проводок) по любому такому счету с добавлением записей из листков-расшифровок. На основе сформированных файлов на компьютере ведется сверка данных аналитического и синтетического учета, заполняются журналы-ордера по дебету счетов синтетического учета, Главная книга, баланс и другие отчетные таблицы.

При применении мемориально-ордерной или упрощенной ("Журнал-Главная") форм в условиях применения ПЭВМ предусматривается изготовление группировочных ведомостей, оборотных ведомостей по аналитическим счетам, Журнала регистрации хронологических записей, Главной книги, баланса и других необходимых регистров. Особенность мемориально-ордерной формы учета состоит в изготовлении мемориальных ордеров на группу однотипных документов с последующим заполнением печатных форм аналитического и синтетического учета, соответствующих в основном регистрам ручных форм счетоводства.

При применении упрощенной формы учета записи ведутся в регистре "Журнал-Главная", левая часть которого предназначена для хронологических записей, а правая – для записей операций по дебету и кредиту корреспондирующих счетов.

5.2. Организация учета с использованием автоматизированной формы

В настоящее время не существует общепринятого названия автоматизированной формы бухгалтерского учета, в полной мере отражающего ее сущность. В литературе используются такие понятия, как компьютерная, таблично-автоматизированная, электронная, таблично-матричная формы бухгалтерского учета. Не давая подробную характеристику этим подходам, отметим, что они сохраняют основные элементы методологии бухгалтерского учета, в том числе принцип двойной записи, документация, оценка и инвентаризация и пр., но видоизменяют характер их проявления. В частности, систематизация данных в разрезе бухгалтерских счетов, а также переход от аналитического уровня обобщения учетных данных к синтетическому, производятся автоматически.

Сущность большинства автоматизированных форм учета заключается в последовательной реализации принципа переноса данных от ввода данных и формирования проводок до выдачи Главной книги и баланса.

Отличаясь в деталях, они имеют общие основные принципы:

· Одноразовый и минимальный ввод – многоразовый и максимальный вывод.

· Один журнал хронологической записи – множество регистров систематической записи.

· Полноценный учет по синтетическим счетам, субсчетам и аналитическим кодам.

· Отчетная информация в срок – рабочая по запросу.

· Автоматическое ведение журнала хозяйственных операций.

· Наличие типовых проводок.

· Возможность автоматизированного формирования первичных бухгалтерских документов и их хранение.

· Организация системы оперативного доступа к информации, а также системы формирования архивов данных с возможностью доступа к ним.

· Связь оперативного и бухгалтерского учета, организация управленческого учета на предприятии.

· Обеспечение целостности базы данных.

· Настраиваемость системы под потребности конкретного пользователя.

· Учет любых финансово-хозяйственных операций, включая валютные, с автоматическим пересчетом курсовой разницы.

· Возможность настройки системы на учетную политику различных предприятий, включая настройку формы баланса, создание и редактирование отчетных форм (шаблонов).

· Автоматический подсчет развернутого и свернутого сальдо, оборотов, составление журналов-ордеров, Главной книги, баланса и других произвольных отчетных форм.

· Создание, печать и хранение электронных копий первичных документов.

· Возможность формирования отчетных форм для проведения финансового анализа предприятия по данным бухгалтерского учета и др.

В принципе, необходим "идеальный" пакет в том смысле, что для начинающего бухгалтера он будет хорошей обучающей системой, для опытного профессионала – отличным инструментов при просчете вариантов, для аудитора – надежным средством быстрой проверки бухучета на предприятии. Но найти такой товар на рынке программных продуктов не так просто. Из-за отсутствия информации зачастую покупаются программы, хорошо разрекламированные какой-то фирмой, но, в принципе, мало пригодные для специфических условий работы на конкретном предприятии. Причина здесь, как правило, заключается не в качестве программы, а лишь в ограниченности набора функций. Нецелесообразным является и покупка дорогостоящего мощного программного продукта для предприятия, где вполне достаточно использовать дешевую и простую в эксплуатации программу. Оправданным может быть покупка программного продукта "на вырост", если на небольшом предприятии предстоит в будущем организация трудоемкого учета производственных запасов, детализированного учета затрат и калькулирование себестоимости, сложного учета труда и заработной платы.

Основой классификации функциональных пакетов автоматизированного бухгалтерского учета может служить их ориентация на размеры предприятия: малое (пакеты мини-бухгалтерии по схеме ПгиБ: Проводки – Главная книга – Баланс или интегрированный бухгалтерский учет), среднее и крупное (комплексный бухгалтерский учет с сетевой версией бухгалтерского учета, а также управленческие системы).

В следующей таблице представлена примерная классификация систем по группам потребителей.

| Класс систем | Группа потребителей | Основные характеристики | Фирмы-разработчики |

| Мини-бухгалтерия | Бухгалтерия численностью 1-3 человека Без специализации | Ввод и обработка бухгалтерских записей Печать первичных документов и отчетности | « «ИнфоСофт» «Инфин» |

| Универсальные системы (интегрированные бухгалтерии) | Численность бухгалтерии невелика Предусмотрены все основные разделы учета | Развитая аналитика Реализация основных компонентов натурального учета Учет труда и заработной платы | «1C» «Инфин» «ИнфоСофт» «Атлант-Информ» БЭСТ |

| Комплексные системы | Бухгалтерия численностью не менее 10 человек Разделение функций между сотрудниками | Комплекс программ Сетевая архитектура Достаточно полная реализация функций Адаптируемость | «Парус» «Новый Атлант» «Галактика» R-Style БЭСТ |

| Управленческие системы | Подразделения бухгалтерского и финансового учета Подразделения финансового менеджмента | Управленческий учет Планирование Настройка на клиента Открытость архитектуры Масштабируемость | «Новый Атлант» «Цефей» SAP Oracle CA |

Мини-бухгалтерия.

Типовая структура системы мини-класса определяется нормативными документами, регламентирующими порядок ведения бухгалтерского учета на предприятиях различных форм собственности.

Такая система ориентирована на главных бухгалтеров, бухгалтеров, экономистов с различным уровнем знаний и опыта, работает в диалоговом режиме, предоставляет пользователю возможности быстрого и качественного составления проводок финансово-хозяйственных операций, их исправления, анализа и расчетов по ним. Функциональные возможности типовой системы представлены на рис.. Используемая в системе форма учета содержит всю необходимую бухгалтеру информацию.

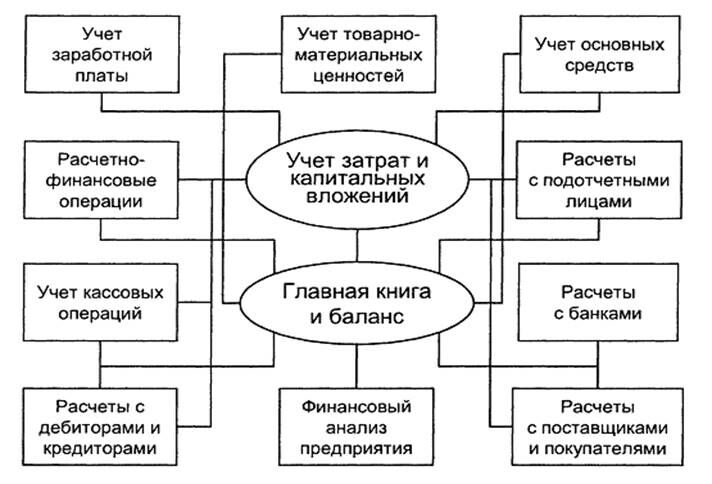

РИС. Функциональные возможности типовой бухгалтерской мини-системы

Функциональные возможности типовой бухгалтерской системы включают в себя следующие компоненты:

Журнал проводок. Регистрация всех финансово-хозяйственных операций предприятия, составление и обработка бухгалтерских проводок, их печать помесячно или за любой другой период времени в хронологическом порядке.

Касса, банк. Составление, печать и хранение кассовых и банковских документов (приходный ордер, расходный ордер, платежное поручение, платежное требование-поручение), автоматическая регистрация проводок по этим документам, составление накопительных ведомостей операций по кассе и банку, печать кассовой книги.

Валютные операции. Полноценный учет валютных операций с отражением суммы в любой валюте, ее рублевого эквивалента на дату совершения операции, автоматический пересчет курсовой разницы на отчетную дату, отнесение сумм переоценки валюты на счета, указанные пользователем.

Расчеты с дебиторами и кредиторами. Полноценный аналитический учет расчетов с контрагентами, накопительные ведомости по любому контрагенту: поставщику, покупателю, подотчетному лицу, прочим дебиторам и кредиторам.

Типовые сводные документы. Накопительная ведомость синтетического и аналитического учета по любому счету или субсчету, оборотная ведомость. Главная книга по дебету или кредиту счетов, развернутое и свернутое сальдо.

Баланс и отчетные формы. Автоматический расчет и печать баланса, отчетных форм для представления в ФНС России, в которых используются данные из проводок, оборотов и сальдо, перенастройка на изменения законодательства с возможностью переопределить порядок расчета и заполнения баланса и отчетных форм. Создание и расчет любых новых форм.

Налоговый календарь. Система содержит информацию о видах

налогов и сроках платежей в бюджет, по желанию пользователя может напоминать о приближении сроков при входе в систему. Эти напоминания можно использовать для контроля сроков отчетности перед руководством, для постоянных платежей арендной платы и прочих регламентных работ в бухгалтерии.

Быстрый ввод информации. Операции могут вноситься в систему любым удобным способом: выбором из перечня стандартных проводок, копированием аналогичных предыдущих записей по образцу, выбором с использованием блочных проводок либо путем регистрации ранее созданных в системе первичных банковских и кассовых документов.

Подсчет сальдо и баланса. Сальдо по счетам и субсчетам на начало указанного пользователем месяца рассчитываются автоматически. При вводе новых проводок и при исправлении старых система автоматически перемещает дату контроля на самую раннюю дату из редактируемых записей. После этого проводится контроль, и затем вновь рассчитывается сальдо. На основании подсчитанного сальдо система заполняет баланс и составляет отчетные формы. Возможность произвести перерасчет сальдо после внесенных исправлений позволяет отказаться от использования красного сторно в пределах квартала.

Главная книга, оборотная ведомость. Если требуется больше информации, чем содержится в сальдо и балансе, то можно составить Главную книгу с суммами по различным корреспонденциям. Такая Главная книга более удобна, чем обширная по размерам шахматка или книга, составленная ручным способом. Оборотную ведомость можно использовать для просмотра оборотов по счетам: развернуто - по каждому счету и субсчету или в свернутом виде - по синтетическим счетам.

Печать бухгалтерских архивов. При ведении компьютерного учета не следует забывать, что некоторые документы должны храниться в бумажном виде, подписанными и подшитыми, как того требуют инструкции. Поэтому при завершении работ по отчетному кварталу целесообразно отпечатать такие документы, после чего можно приступать к работе в следующем квартале.

Работа со справочниками. Для обеспечения удобства конечному пользователю, поддержания работоспособности системы особое значение имеет порядок в справочниках. С настройки справочников начинается работа с системой после ее инсталляции, через справочники заносятся изменения в атрибуты организаций, справочники помогают поддерживать порядок в проводках за счет использования шаблонов.

Поиск информации. Встроенный гибкий конструктор запросов обеспечивает достаточно сложный оперативный поиск информации по многим атрибутам.

Редактирование шаблонов типовых форм. Встроенный редактор типовых форм выходных документов незаменим при настройке на привычный пользователю документооборот, а также в случае изменения отчетных форм для представления в налоговые и статистические органы.

Тщательный контроль. Введенные записи перед расчетом сальдо контролируются на правильность корреспонденции, на верное указание номеров счета и субсчета, на корректное отражение валютных операций по текущему курсу.

Учетная политика. Система должна позволять работать в рамках любой учетной политики и различных планов счетов. Можно настроить план счетов и другие разделы системы на самую специфическую учетную политику предприятия и затем перенастраивать их при изменении законодательства или особенностей предприятия.

Показатели финансово-хозяйственной деятельности. Предусматриваются расчет показателей деятельности предприятия по данным бухгалтерского учета, содержащимся в системе, сопоставление показателей по периодам, возможность формирования плановых показателей и контроль выполнения.

Работа с данными прошлых лет. Обеспечиваются возможность исправления и перерасчета данных прошлого года, просмотр информации любого года из предыдущих лет, автоматический переход в новый год с переносом сальдо по счетам и субсчетам для контрагентов.

Контекстная помощь. Контекстные подсказки о режимах работы, о назначении функциональных клавиш, о возможных действиях, инструкция по применению плана счетов бухгалтерского учета с быстрым поиском необходимой информации.

Основные эксплуатационные свойства системы должны быть ориентированы на массового пользователя. Надежность, простота, гибкость - это именно то, что требуется бухгалтеру-профессионалу от систем мини-класса.

Система должна иметь дружественный интерфейс, встроенный калькулятор, дизайн, пригодный для многочасовой работы перед экраном, набор сообщений, напоминаний, предостережений.

Этот класс систем ориентирован на бухгалтеров, не имеющих расширенных навыков работы с компьютером, однако практика показывает, что производительность труда работника зависит не только от умения уверенно работать со специализированными программами, но и от степени общей компьютерной грамотности, что объясняется необходимостью применения достаточно широкого спектра программ.

Комплексная автоматизация бухгалтерского учета.

Комплексные решения охватывают все участки учета и формируются, как правило, по модульному типу (рис. ). При поставке конкретному пользователю возможна настройка на потребности заказчика. При этом модули, за исключением ядра системы, могут поставляться и эксплуатироваться в различных конфигурациях.

Благодаря наличию метабазы данных достигаются гибкость и настраиваемость решений на конкретные применения. Все это позволяет быстро менять структуру и функции конкретного приложения в условиях меняющейся среды. Как правило, возможны модификации сценариев диалога, переориентация "горячих клавиш", настройка выходных форм и схем расчета с использованием генераторов отчетов. Потенциальной особенностью таких систем является также включение в них модулей финансового анализа предприятия и его партнеров, а также планирования и анализа инвестиционных проектов.

Комплексные решения обеспечивают решение бухгалтерских и управленческих задач, включая комплексный подход к финансовому планированию и оценке исполнения бюджетов на предприятии. Бюджеты могут готовиться по разным направлениям: финансовому, товарному, производственному.

Отдельные бюджеты могут составляться на конкретные мероприятия или направления деятельности: маркетинг, капиталовложения и пр.

Интеграция информации достигается при учете и координации деятельности по центрам ответственности (прибыли, затрат, обслуживания) как в бухгалтерском, так и в аналитическом срезе. Сравнение с запланированными показателями осуществляется на регулярной основе, в том числе в рамках информационной системы руководителя вне зависимости от фактической технологии ее реализации.

Бюджетирование должно быть увязано с прогнозированием. При этом хороший эффект дает использование автоматизированных систем, обеспечивающих моделирование ситуационных (множественных) бюджетов в зависимости от вариантного и прогнозируемого развития и состояния ресурсной базы предприятия с учетом изменчивости внешней среды (на основе нескольких сценариев развития, например пессимистического и оптимистического).

Для крупных предприятий, по сути дела, целесообразно создание ситуационных центров, обеспечивающих руководителей необходимой информацией в тех или иных условиях, в том числе нестандартных и критических.

Остановимся на двух типовых задачах комплексного учета:

• автоматизации складского и оперативно-хозяйственного учета;

• автоматизации расчета заработной платы.

Автоматизация складского и оперативно-хозяйственного учета

Типовая автономная система складского учета на предприятиях и в организациях, не занятых непосредственно промышленным производством и торговлей, предназначена для бухгалтерского и номинального учета товарно-материальных ценностей (ТМЦ). Она обеспечивает составление и печать счетов и накладных в одной (или двух) валюте, формирует ведомости по остаткам и движению материальных ценностей за любой период в количественном и стоимостном выражении, поддерживает альтернативные методы учета ценностей в зависимости от условий учета и переоценки.

Основными функциями типовой системы являются:

• настройка на используемый метод учета;

• составление, печать и хранение копий счетов, расходных, приходных и внутренних накладных, актов списания;

• подсчет остатков на любую дату и оборотов за любой период;

• составление ведомости движения товарно-материальных ценностей и учетных карточек по объектам учета;

• получение информации по взаиморасчетам с партнерами, в том числе в валюте;

• иерархический кодификатор ТМЦ, ведение аналитики по контрагентам, материально ответственным лицам, складам;

• возможность внесения изменений в данные ранее обработанных периодов в текущем и предшествующем годах;

• создание при регистрации операций документов бухгалтерских проводок, включая валютные, и обеспечение автоматической передачи данных в бухгалтерскую систему.

Учет в условиях производства имеет много общего, но более сложная организационная структура требует комплексных решений, наличия единого информационного пространства и др.

Автоматизация расчета заработной платы.

Типовая система предназначена для расчета заработной платы и оформления необходимой документации на предприятиях любой формы собственности. Предусматриваются составление и печать расчетных листков, расчетно-платежных ведомостей, расходных ордеров, налоговых карточек, карточек депонентов и других документов.

Система обеспечивает учет труда при повременной и сдельной оплате, расчет подоходного налога в соответствии с законодательством, учет кредитов для сотрудников. Она, как правило, совместима с бухгалтерской и кадровой системами, системой учета материальных ценностей.

Основными функциями типовой системы являются:

• учет труда при повременной и сдельной оплате, оформление табелей, индивидуальных и бригадных нарядов;

• расчет начислений (по окладу, сдельной и повременной оплате), расчет надбавок, премий, больничных листов, отпускных и др.;

• формирование и печать расчетных листков сотрудников, составление документов по авансу и зарплате (платежных ведомостей, расходных ордеров, платежных поручений по перечислениям на счета сотрудников в банках), депонирование зарплаты и т.п.;

• регистрация произведенных выплат на основе первичных документов и автоматическое формирование соответствующих бухгалтерских проводок;

• составление расчетных ведомостей, сводов начислений и удержаний по сотрудникам, подразделениям и организации в целом;

• формирование типовых справок о доходах, налоговой карточки, сведений о расчетах по кредитам и ссудам по каждому сотруднику.

Среди новшеств можно отметить расчеты с различными видами оплаты (в двух валютах, с использованием депозитов, страхования и пр.). Особенности расчета проявляются и в связи с новыми услугами банков, в том числе услугами по перечислению на банковский счет, с использованием банковских карточек и др.

5.3. Системы автоматизации аудиторской деятельности (СААД)

Компьютеризация аудиторской деятельности в настоящее время представляет собой важное направление в применении информационных технологий. В ходе проверок бухгалтерии (преимущественно автоматизированной) можно сочетать компьютеризированные и ручные методы. При этом предпочтение, естественно, отдается технически передовым приемам. Пожалуй, единственное разумное исключение составляют предприятия малого бизнеса с минимальным объемом информации для проверки, где применение аудиторами компьютерного тестирования нерационально.

Во всех иных случаях неполное задействование компьютеризированных методов аудита невыгодно ни аудиторской фирме, ни предприятию-клиенту. Экономичность проверки, обеспечиваемая автоматизированным аудитом, приветствуется предприятием. В свою очередь и аудиторская фирма, заботясь о своей деловой репутации, о сохранении и расширении клиентуры, не станет пренебрегать современными профессиональными технологиями.

Однако в этой сфере уровень автоматизации значительно ниже, чем в бухгалтерском учете.

Предпосылки автоматизации в аудите следующие:

· высокий уровень развития рынка аппаратно-программных средств;

· наличие компьютерных систем бухгалтерского учета;

· большие объемы информации, трудоемкость аудиторских процедур;

· стандартизация аудита и его технологии (существует ряд типовых документов – письма, обязательства на проведение аудита, договора на проведение аудита, аудиторские заключения и пр.);

· математические модели анализа, позволяющие оценить принимаемые аудиторские решения, многие задачи имеют математическую основу, следовательно, могут рассматриваться как объект автоматизации;

· создание и использование информационно-справочных систем (Консультант, Гарант);

· наличие нормативно-правовой базы создания системы автоматизированной аудиторской деятельности (СААД).

Автоматизированный аудит предполагает поэтапное выполнение ряда рекомендуемых процедур:

· установление цели автоматизированного аудита, исходя из условий конкретного задания;

· определение состава компьютерных систем предприятия;

· наметка типов операций, которые необходимо протестировать;

· определение круга аудиторского и компьютерного персонала, который будет участвовать в обработке данных;

· решение организационных задач применения компьютерной техники;

· определение характера и масштаба процедур компьютерной обработки данных и требований к представлению ее результатов;

· обеспечение контроля за ходом компьютеризированных проверочных процедур аудита;

· осуществление документирования используемых аудиторами приемов компьютерной обработки данных;

· обеспечение оценки полученных результатов для формирования итоговых выводов и составления аудиторского заключения о бухгалтерской отчетности предприятия.

По признанию аудиторов, целесообразным считается широкое использование аудиторами различных методов компьютерного тестирования данных. Популярный прием тестирования – ввод примера какой-либо операции в компьютерную систему предприятия и последующее сравнение результатов обработки этой операции с заранее известными аудитору значениями. Затем введенные для теста данные удаляются из системы компьютерной обработки данных предприятия. Особенно полезно – протестировать надежность системы паролей и других средств контроля, установленных предприятием для защиты данных.

Обеспечивающие компоненты СААД – это

· техническое обеспечение

· информационное обеспечение

· математическое обеспечение

· программное обеспечение и т.д.

Можно выделить 2 комплекса функциональных подсистем СААД.

1) Собственно аудит (контроль деятельности персонала, формирование регистров учета, анализ бухгалтерской и финансовой отчетности с целью подтверждения ее достоверности).

2) Услуги, сопутствующие аудиту (разные виды работ: проведение экономического анализа, консультационные услуги, ведение учета экономического субъекта, восстановление учета, автоматизация учета).

Все ошибки в бухгалтерском и налоговом учете, выявляемые системой СААД, можно разделить на умышленные и неумышленные; системные и случайные.

Системные ошибки связаны с ошибками в алгоритмах.

Наиболее типичные ошибки:

· случайные: технический сбой, потеря информации, ошибка ввода, ошибки в расчетах;

· системные: ошибка в алгоритме, ошибки в классификаторах, справочных системах.

Качество работы каждого вида контроля оценивается риском и вероятностью необнаружения существенной ошибки. Произведение этих вероятностей определяет аудиторский риск– т.е. вероятность того, что существенные ошибки не будут выявлены в процессе аудиторской проверки.

Аудиторские риски, связанные с автоматизацией учета, зависят от типичных ошибок, связанных с беспорядком в учете – отсутствие первичных документов, неверное оформление хозяйственных операций, отсутствие операции, отсутствие системы безопасности в учете и т.п.

Особое значение имеют аудиторские риски, связанные с квалификацией учетного персонала, этому на предприятии должно уделяться большое внимание.

Проблема сохранности данных компьютерного учета – связана с аппаратно-программными данными и использованием электронной почты. Аудиторская проверка должна выявить, все ли меры применяются, есть ли системный администратор, резервные копии программ и т.п. Если нет - риск возрастает.

В аудиторской деятельности используются следующие группы программ [10]:

Вам также может быть полезна лекция "1 Введение".

· офисные программы;

· справочно-правовые системы;

· бухгалтерские программы;

· программы финансового анализа;

· специальное программное обеспечение аудиторской деятельности.

К специальному программному обеспечению относятся программы «Эффект Аудитор» (компании «ГАРАНТ Интернэшнл» и «Метроном Аудит», Санкт-петербург); «Ассистент аудитора», «Ассистент внутреннего аудитора» (ЗАО «Аудиторская фирма «Сервис-Аудит»», Москва); «Помощник аудитора» (фирмы «ДИЦ» и «Гольдберг Аудит», Москва), «ФинИнформ-Аудит» (фирма «ФинЭкскорт-НН», Н.Новгород) и др.