Роль и место финансового анализа в системе управления кредитными организациями

Финансовый анализ деятельности кредитных организаций

Атажанов Б.А., к.э.н. Московский государственный университет им. М.В. Ломоносова

1. Роль и место финансового анализа в системе управления кредитными организациями

В условиях централизованного планирования необходимые бюджеты, кредитные и кассовые планы кредитных организаций разрабатывались централизованно. При таких условиях кредитные организации проводили анализ своей деятельности только для выявления причин отклонений фактических показателей от их плановых значений.

В условиях рыночных отношений кредитные организации работают в целях получения максимальных доходов наряду с обслуживанием клиентов по линии мобилизации и направления финансовых ресурсов. Все это требует изменения методов управления банковскими операциями и разработки методики комплексного анализа и оценки деятельности кредитных организаций применительно к новым реалиям.

Комплексный анализ деятельности кредитных организации представляет собой систему специальных знаний, связанных с изучением результатов деятельности, выявлением факторов, тенденций и обоснованием направлений развития кредитной организации. Кредитные организации на основе анализа своей деятельности стремятся оптимизировать структуры активных и пассивных операций в целях увеличения получаемой прибыли.

Необходимо отметить, что в последние годы со стороны контролирующих органов обращается все большее внимание на необходимость проведения более детального анализа деятельности каждого кредитного учреждения. В соответствии с указанием ЦБ РФ от 31.03.2000 № 766-У «О критериях определения финансового состояния кредитных организаций» предусматривается делить кредитные организации на две категории:

- «финансово-стабильные», включающие кредитные организации, не имеющие недостатков в деятельности, а также с отдельными недостатками;

- «проблемные», включающие кредитные организации, испытывающие серьезные трудности и находящиеся в критическом финансовом положении.

Таким образом, повышение интереса со стороны различных элементов экономической структуры к комплексному анализу указывает на необходимость разработки единой научно-обоснованной методики комплексного анализа деятельности кредитных организаций.

В последние годы наметилась тенденция, главным образом в анализе деятельности производственных предприятий, выделения в рамках экономического анализа двух тесно взаимосвязанных, но все–таки самостоятельных частей: финансового и управленческого анализа.

Рекомендуемые материалы

Понятие финансового анализа подразумевает причастность его к обработке и изучению обобщенных экономических данных, содержащихся в бухгалтерской и финансовой отчетности, что позволяет оценить эффективность управления организацией в целом. Финансовый анализ - это, прежде всего, анализ финансовых результатов и финансового состояния анализируемого объекта, оценка эффективности управления его активами и обязательствами.

Внутренний финансовый анализ включает в себя анализ обоснования и реализации бизнес-планов; комплексный анализ эффективности деятельности; анализ показателей прибыли, рентабельности; анализ рыночной устойчивости, ликвидности, платежеспособности; анализ использования собственного капитала, заемных средств.

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовой отчетности используют методы финансового анализа для принятия решений по оптимизации своих интересов.

Основная цель финансового анализа – получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Основными функциями финансового анализа являются:

- объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности объекта анализа;

- выявление факторов и причин достигнутого состояния и полученных результатов;

- подготовка принимаемых управленческих решений;

- выявление резервов улучшения финансового состояния и финансовых результатов, повышение эффективности всей деятельности.

В отличие от финансового, управленческий анализ проводится на более глубоком уровне, обеспечивая возможность доступа ко всей бухгалтерской информации, включая данные оперативного учета.

Особенностями управленческого анализа являются:

- ориентация результатов анализа на цели и интересы руководства;

- использование всей доступной информационной базы;

- интеграция учета, анализа, планирования и принятия решений;

- закрытость результатов анализа в целях сохранения коммерческой тайны.

- В современных кредитных организациях финансовый анализ представляет собой не просто элемент финансового управления, а его основу, поскольку финансовая деятельность является преобладающей в их деятельности.

Роль и место финансового анализа в деятельности финансовых институтов во многом зависит от специфики деятельности кредитных учреждений, связанной с производством услуг финансового характера.

Роль финансового анализа в управлении и повышении надежности отдельных кредитных организаций может быть определяющей жизнеспособность банковской системы в целом.

Финансовый анализ в кредитных организациях оценивает не только эффективность деятельности, но и эффективность принимаемых управленческих решений.

Это достигается на основе системного анализа финансовых результатов и финансового состояния кредитной организации. Целью управления является создание условий для получения планируемых финансовых результатов и устойчивого уровня финансового состояния при соблюдении нормативных ограничений (минимального размера величины капитала, стоимости приобретения средств, уровня рисков и др.).

Финансовый анализ в кредитных организациях выступает не только как комплексный анализ оценки достигнутых результатов деятельности, но и как инструмент финансового прогнозирования и моделирования деятельности, метод изучения и оценки выбранных направлений. Это используется при составлении и оценке основных разделов бизнес-плана, прогнозного баланса, отчета о прибылях и убытках, прогнозировании движения денежных средств и других показателей банковской деятельности и банковских продуктов.

При управлении активами, пассивами, ликвидностью, рисками, капиталом кредитной организации финансовый анализ каждого вида управления и оценка их эффективности является необходимым условием успешной деятельности.

На аналитическую деятельность в кредитных организациях влияют такие факторы, как размер капитала и активов; стратегия деятельности; численность персонала; уровень его квалификации и др.

Аналитические функции в кредитных организациях реализуются соответствующими структурами или выделением специалистов в основных структурных подразделениях, обязанностью которых является выполнение аналитических функций.

Таким образом, каждая структурная единица кредитной организации в той или иной степени занимается аналитической деятельностью.

Планово-экономический департамент осуществляет аналитическую работу в процессе разработки бизнес-планов и контроля за их выполнением. В задачу этого департамента входит разработка стратегии и тактики кредитной организации, бизнес-планирование, контроль за их реализацией, обобщение результатов анализа всех структурных подразделений кредитной организации.

Департамент кредитования изучает структуру и качество кредитного портфеля, определяет группу риска по каждой группе ссуд, достаточность величины резерва на возможные потери по ссудам, разрабатывает мероприятия по повышению эффективности кредитования. При этом аналитические расчеты должны охватывать не только оценку кредитоспособности самой кредитной организации, но и оценку финансового состояния заемщика, оценку критериев степени риска.

Департамент ценных бумаг изучает состав и структуру ценных бумаг, размеры финансовых рисков, занимается прогнозированием будущей стоимости ценных бумаг, осуществляет контроль за такими показателями, как цена облигаций, их номинальная стоимость, доходность от их продажи, доходность облигаций к погашению в момент покупки, величина дисконта, фактор срочности обращения облигаций и др.

При подготовке к очередной эмиссии для оценки доли собственного капитала, приходящегося на одну акцию, необходимо проводить анализ книжной цены акции, а также ее составляющих: доли эмиссионной прибыли (накопленной разницы между рыночной ценой проданных акций и их номинальной стоимостью) и доли прибыли, вложенной в развитие акционерного банка. Это позволяет оценивать эффективность проведения предыдущих эмиссий и прогнозировать предполагаемый доход от последующих выпусков ценных бумаг.

Департамент бухгалтерского учета и расчетов в силу своих функциональных обязанностей регулярно проводит всесторонний оперативный и последующий анализ деятельности по всем его основным показателям, с использованием которых осуществляется управление активами, пассивами, доходами, расходами, финансовыми результатами, налоговыми рисками, платежами в бюджет.

В этом департаменте также осуществляется анализ и оценка затрат по оплате труда, по использованию основных средств, малоценных и быстроизнашивающихся предметов, правильность формирования состава затрат по производству и реализации банковских продуктов и финансовых результатов, учитываемых при налогообложении прибыли.

Основные направления анализа дилинговых подразделений заключаются в: 1) оценке эффективности проведения операций на товарном, фондовом и валютном рынках; 2) оценке возможности объединения валютного и рублевого дилинга в целях обеспечения более оперативного перемещения средств из одного вида финансовых активов в другой; 3) оценке факторов риска проведения операций; 4) оценке существующих механизмов валютного регулирования, залога, страхования.

Отдел ведения счетов в иностранных банках осуществляет анализ объемов валютных операций клиентов, анализ затрат кредитной организации и его клиентов при проведении международных расчетов, а также поиск решений, направленных на урегулирование возникающих спорных вопросов при осуществлении расчетов.

Отдел документарных операций осуществляет контроль за проведением международных расчетов, связанных с экспортно-импортными операциями клиентов, к которым относится документарный аккредитив, инкассо и другие формы. При проведении анализа определяется доходность операций, оценивается обоснованность установления тарифных ставок комиссионного вознаграждения по операциям отдела (тарифных ставок чистого авизо по инкассовым операциям).

Подразделение по управлению пассивами, активами и ликвидностью кредитной организации исследует степень рациональности их структуры, доходности, эффективности привлечения и использования межбанковских кредитов.

Управление внутреннего анализа и аудита изучает показатели финансового состояния, финансовых результатов, затрат и др., анализирует деятельность филиалов, обслуживающих и хозяйственных структур, осуществляет общее руководство аналитической деятельностью кредитной организации.

Таким образом, основными подходами к анализу многогранной деятельности кредитной организации, по нашему мнению, являются:

1) управленческий анализ, основанный на изучении эффективности банковских и хозяйственных операций с привязкой к конкретным суммам финансовых и других ресурсов, чтобы оценить результаты и эффективность отдельных операций проводимой кредитной организацией;

2) финансовый анализ, основанный на изучении в динамике объемов используемых финансовых и других ресурсов банка и финансовых результатов, а также финансового состояния.

Идеология управленческого анализа строится на группировке выполняемых объектом операций по признаку сферы их выполнения. Такое выделение отдельных комплексов однородных операций позволяет организовать проведение анализа в разрезе центров «деятельности» или «ответственности».

Анализ объема ресурсов дает возможность определить общую величину ресурсов кредитного учреждения в целом и по отдельным их видам и характеристикам, а также источникам их образования и направлениям использования. Основным источником информации для такого анализа является бухгалтерский баланс.

Анализ финансовых результатов позволяет определять и анализировать суммы доходов от использования финансовых, трудовых, материальных и других ресурсов, расходов по всем видам ресурсов, а также величину прибыли кредитной организации и ее распределение. Здесь анализируется информация, содержащаяся в отчете о прибылях и убытках кредитной организации.

Анализ финансового состояния позволяет сделать обобщающую, комплексную характеристику деятельности кредитной организации. Этот участок финансового анализа отражает уровень соблюдения кредитной организацией в своей деятельности ограничений (минимального размера абсолютной и относительной величины капитала, уровня присущих активам рисков и ликвидности, стоимости приобретения пассивов, общего риска и т.д.).

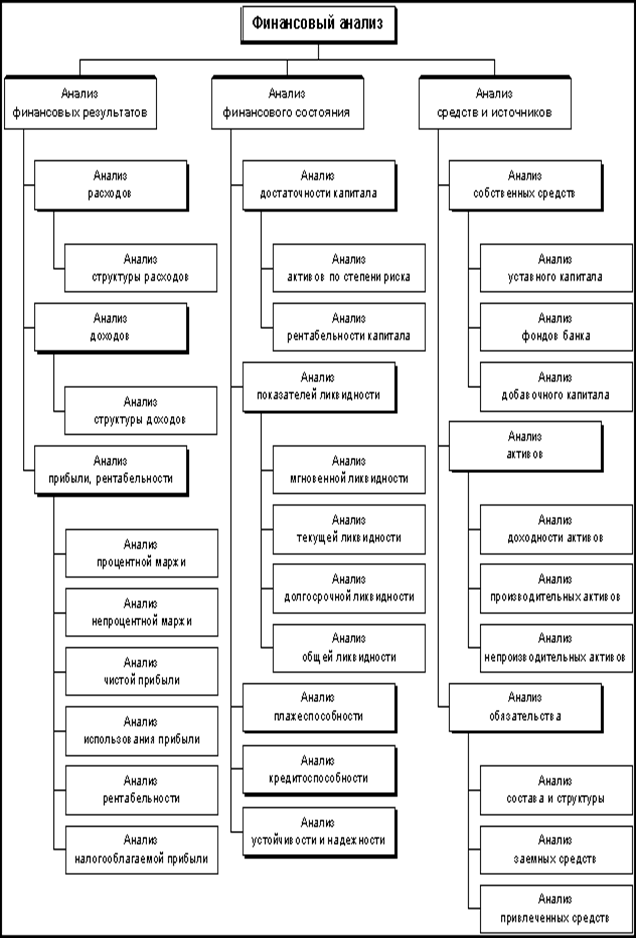

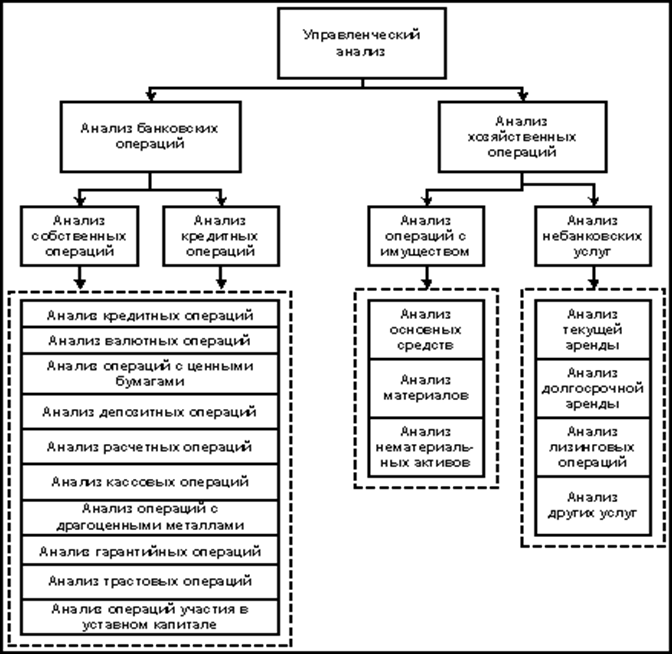

Структура финансового и управленческого анализа деятельности кредитных организаций приведены на рис. 1, 2.

Как известно, в основе классификации видов экономического анализа лежит такой признак как, содержание процесса управления. С этих позиций выделяют: перспективный, оперативный и ретроспективный анализ. Финансовой анализ преимущественно является ретроспективным, хотя именно в кредитных организациях он приобретает черты оперативного анализа. Оперативно выделенные с его помощью негативные явления и тенденции могут быть конкретизированы и подвергнуты более детальному изучению определенных банковских и небанковских операций. Управленческий анализ сочетает в себе все три вида анализа: перспективный (на стадии прогнозирования, планирования конкретных операций), оперативный (в процессе их выполнения, осуществления) и ретроспективный (позволяющий оценить правильность принятых управленческих решений, их эффективность).

Проведение управленческого анализа в разрезе бизнес-центров и видов деятельности кредитной организации позволяет оценить их эффективность, прибыльность.

Следует отметить, что действующие в кредитных организациях системы управления не проводят оперативного управленческого анализа эффективности, доходности отдельных проводимых операций. Главная причина тому - неумение использовать информацию, имеющуюся в бухгалтерском учете, которая является готовой базой для проведения анализа. Таким образом, сегодня остается невостребованной богатейшая, оперативная бухгалтерская информация, имеющая достаточную степень детализации для управленческого анализа.

Финансовый анализ, основывающийся на данных только публичной бухгалтерской отчетности, приобретает характер внешнего анализа. Особенностями внешнего финансового анализа являются:

- множественность субъектов анализа, пользователей информации о деятельности кредитной организации;

- разнообразие целей и интересов субъектов анализа;

- ориентация анализа только на финансовую отчетность;

- максимальная открытость результатов анализа для пользователей информации о деятельности.

Рис. 1. Примерная структура финансового анализа

Рис. 2. Примерная структура комплексного управленческого анализа

деятельности кредитных организаций

Финансовый анализ в современном понимании – это совокупность приемов, методов, процедур, с помощью которых делается вывод о прошлом и настоящем состоянии хозяйствующего субъекта, его будущем развитии и относительном риске вложения капитала.

По существу выполняемых процедур и целям проводимый на практике аудиторскими фирмами финансовый анализ имеет очень много сходных черт с управленческим. Если проверяемый объект - постоянный клиент, аудитор-аналитик обладает практически полной информацией о деятельности кредитной организации за продолжительный период времени, а сам анализ преследует разнообразные задачи, в т.ч. и подготовку базы для принятия управленческих решений администрацией.

Характерной особенностью финансового анализа при проведении аудита кредитных организации является то, что результаты анализа предназначены в основном для использования внешними контрагентами.

Особенностями оперативного управленческого анализа являются:

- ориентация результатов анализа на цели и интересы руководства;

- использование всех источников информации для анализа;

- комплексность анализа, изучение всех сторон деятельности;

- максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Вместе с тем, необходимо отметить, что и управленческий анализ, и финансовый анализ являются частью комплексного анализа деятельности.

Как уже отмечалось, финансовый анализ как инструмент получения внешними пользователями финансовой отчетности представления о надежности, перспективности и эффективности управления кредитной организацией широко используется в аудиторской деятельности.

Внутрихозяйственный финансовый анализ является неотъемлемой частью внутреннего аудита деятельности кредитных организации.

При проведении внутрихозяйственного финансового анализа деятельности кредитных организаций следует иметь в виду следующее:

- перед проведением анализа необходимо составить четкую программу анализа, включая проработку макетов аналитических таблиц, алгоритмов расчета основных показателей, и определить информационную и нормативную базу для их расчета;

- схема анализа должна быть построена по основному принципу аналитического чтения финансовых отчетов, по дедуктивному методу, т.е. «от общего к частному»;

- отклонения от нормативных и плановых значений должны рассматриваться углубленно, и должны выявляться факторы, вызвавшие эти отклонения;

- при проведении анализа наибольшую ценность представляет не точность оценок, хотя и это очень важно, а определение тенденций.

При проведении финансового анализа деятельности кредитной организации особое значение имеет следующее:

- определение оптимального размера кредитной организации с учетом требований контролирующих органов;

- анализ соотношения собственных и привлеченных средств;

- анализ достаточности капитала;

- анализ структуры и качества активов и пассивов;

- анализ ликвидности, платежеспособности, рентабельности;

- оценка финансовой устойчивости и надежности функционирования кредитной организации;

- анализ стратегии развития кредитной организации.

Финансовый анализ следует проводить с применением основных методов анализа, таких как вертикальный анализ, горизонтальный анализ, трендовый анализ, метод финансовых коэффициентов и др.

Проведение вертикального анализа позволяет исключать негативное влияние инфляции на абсолютные показатели финансовой отчетности при сопоставлении их в динамике, а также сравнивать перспективы и результаты деятельности кредитных организаций, различающихся по величине используемых ресурсов и другим объемным показателям.

При этом очень важным этапом анализа является определение информационной базы. Здесь речь идет о выборе времени, за которое аналитик способен и считает целесообразным собрать информацию об объекте анализа. В теории анализа не существует определенного критерия количества отчетных периодов, отчетных данных, которыми должен располагать аналитик. Теоретически результат анализа может претендовать на тем большую объективность и убедительность, чем больше количество взятых для анализа отчетных периодов, другими словами, чем глубже динамический ряд. На практике, с углублением в прошлые отчетные периоды, аналитик неизбежно сталкивается с обстоятельствами финансового и нефинансового характера, в том числе и макроэкономическими, которые необходимо учитывать при сравнении данных из разных отчетных периодов.

"4.1 Внутренняя политика и реформы Ивана IV Грозного" - тут тоже много полезного для Вас.

Наиболее важными элементами при определении прибыли является процентные доходы и процентные расходы кредитной организации. Они находятся в прямой зависимости, соответственно, от процентных активов и обязательств. Чтобы оценить обоснованность указанных зависимостей, необходимо проверить степень расхождения между суммами доходов и расходов, отраженными в отчете, и суммами, вычисленными на основании средних остатков по счетам и установленных банковских процентных ставок в течение года.

Кроме того, необходимо провести оценку обоснованности ставок в сравнении со ставками, превалирующими на рынке в течение года по сходным типам кредитов и депозитов. Наличие назначаемых или взимаемых ставок, превышающих рыночный уровень, может для ссудных активов указывать на существование чрезмерного риска, а для обязательств по депозитам – на проблемы с ликвидностью или рефинансированием. Подобным же образом комиссионный доход, который также является одним из крупных элементов прибыли, часто находится в прямой зависимости от объема обязательств кредитной организации.

При проведении финансового анализа кредитных организаций обычно выделяются два взаимосвязанных блока: анализ финансового положения и анализ финансовых результатов. Это связано с источниками информации для проведения анализа.

Для анализа финансового состояния в качестве исходного информационного материала используются остатки по счетам бухгалтерского учета с той или иной степенью аналитичности, в том числе и значения статей балансового отчета.

При этом необходимо отметить, что деятельность кредитных организаций жестко регламентируется. Устанавливаются жесткие требования к показателям достаточности капитала, качества активов, рентабельности, ликвидности, уровня рисков. Известные и проверенные на практике соотношения этих показателей дают четкие ориентиры для улучшения структуры баланса и, самое главное, указывают на средства достижения качества активов и пассивов кредитных организаций.

Другого подхода требует к себе анализ финансовых результатов деятельности кредитных организаций. При его проведении используются в основном абсолютные величины, накопленные за отчетный период. Показывая эффективность функционирования, результаты деятельности без привязки к финансовому состоянию не могут служить основанием для категорических выводов. Кроме того, на их размер оказывают порой решающее влияние такие обстоятельства, как налоговая политика, предстоящие изменения в законодательстве, наличие налоговых льгот, политика исполнительного руководства, ориентированная на минимизацию прибыли, капитализацию доходов и т.д.