Отчетность

11. Отчетность.

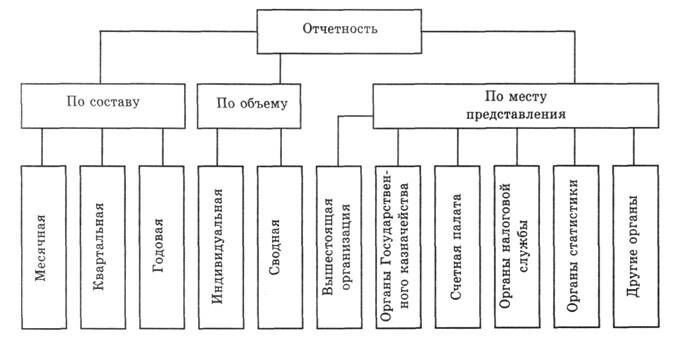

Учреждения и организации, основная деятельность которых финансируется за счет средств государственного и (или) местного бюджетов, представляют отчетность об исполнении смет доходов и расходов, налоговую и статистическую отчетность, Отчетность, представляемую учреждениями и организациями, содержащимися за счет средств соответствующих бюджетов, можно условно представить в виде следующей схемы:

При составлении отчетности об исполнении смет бюджетные организации руководствуются следующими документами:

— Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.06.99 г. № 996-XIV, с изменениями и дополнениями;

— Порядком представления финансовой отчетности, утвержденным постановлением Кабинета Министров Украины от 28.02.2000 г. № 419 (далее - Порядок № 419);

— Порядком составления месячной и квартальной финансовой отчетности в 2005 году учреждениями и организациями, получающими средства государственного или местных бюджетов, утвержденным приказом Государственного казначейства Украины от 31.03.2005 г. Mb 58;

— Инструкцией по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов, расчетов и других статей баланса, утвержденной приказом Главного управления Государственного казначейства Украины от 30.10.98 г. № 90, с изменениями и дополнениями.

Основные требования, касающиеся порядка представления финансовой отчетности, приведены в Порядке № 419.

Рекомендуемые материалы

При составлении квартальной и месячной отчетности бюджетные организации руководствуются требованиями Инструкции № 58.

Учреждения и организации, основная деятельность которых осуществляется за счет средств государственного и/или местного бюджетов, представляют отчетность об исполнении смет доходов и расходов в таком объеме:

месячная отчетность:

— учреждениями и организациями, получающими средства из государственного бюджета:

— «Отчет о выполнении общего фонда сметы учреждения» (ф. № 2д);

— «Отчет о выполнении общего фонда сметы учреждения» (ф. № 2-валюта);

— «Отчет о поступлении и использовании средств, полученных как плата за услуги, которые предоставляются бюджетными учреждениями» (ф. № 4-1д);

— - «Отчет о поступлении и использовании средств, полученных по другим источникам собственных поступлений бюджетных учреждений» (ф. № 4-2д);

— «Отчет о поступлении и использовании других поступлений специального фонда» (ф. № 4-3д);

— «Отчет о поступлении и использовании средств, полученных на выполнение программ социально-экономического и культурного развития регионов» (ф. № 4-4д);

— «Отчет о поступлении и использовании других поступлений специального фонда (ссуды международных финансовых организаций)» (ф. № 4-3д.1);

— «Отчет о задолженности бюджетных учреждений» (ф. № 7д) отдельно по общему и специальному фондам бюджета;

— «Отчет о задолженности бюджетных учреждений по отдельным программам» (ф. № 7д.1) отдельно по общему и специальному фондам бюджета;

— учреждениями и организациями, получающими средства из местных бюджетов:

— «Отчет о выполнении общего фонда гнеты учреждения» (ф. № 2м);

— «Отчет о поступлении и использовании средств, полученных как плата за услуги, которые предоставляются бюджетными учреждениями» (ф. № 4-1м);

— «Отчет о поступлении и использовании средств, полученных по другим источникам собственных поступлений бюджетных учреждений» (ф. № 4-2м);

— «Отчет о поступлении и использовании других поступлений специального фонда»

(ф. № 4-Зм);

— «Отчет о поступлении и использовании средств, полученных на выполнение программ социально-экономического и культурного развития регионов» (ф. № 4-4м);

— «Отчет о поступлении и использовании других поступлений специального фонда (ссуды международных финансовых организаций)» (ф. № 4-Зм.1);

— «Отчет о задолженности бюджетных учреждений» (ф. № 7м) отдельно по общему и специальному фондам бюджета;

— «Отчет о задолженности бюджетных учреждений по отдельным программам» (ф. № 7м. 1) отдельно по общему и специальному фондам бюджета.

Распорядители бюджетных средств составляют и подают месячные финансовые отчеты в учреждения вышестоящего уровня в объеме, установленном последними.

При этом, согласно п. 2.2 Порядка № 58, в органы Госказначейства подаются не все перечисленные выше месячные формы отчетности, а только:

— «Отчет о задолженности бюджетных учреждений» (ф. № 7д, ф. Х° 7м) и

— «Отчет о задолженности бюджетных учреждений по отдельным программам» (ф. № 7д.1, ф. № 7м. 1).

Квартальная отчетность о выполнении смет бюджетными учреждениями, которые содержатся за счет средств как государственного, так и местных бюджетов, составляют по таким же формам, как и месячная. Добавляется лишь отчет по форме № 1 «Баланс» (ф. № 1) и пояснительная записка, включающая текст и приложения.

Пояснительная записка должна содержать следующую информацию:

— название учреждения и его местонахождение;

— краткое описание основной деятельности учреждения;

— название органа управления, в ведении которого находится учреждение;

— среднюю численность работников;

— форму ведения бухгалтерского учета;

— разъяснение относительно выявленных ошибок прошлых лет и связанных с ними коррекций;

— основные факторы, которые повлияли на невыполнение сметы;

— данные о задолженности по заработной плате и другим социальным выплатам;

— изменения в финансовом состоянии бюджетного учреждения за отчетный период;

— реструктуризированную задолженность бюджетного учреждения и основания для ее реструктуризации;

— аннулированные и возобновленные протоколы взаимозачетов и отмененные и возобновленные векселя прошлых периодов;

— разногласия между данными разных форм отчетности, а также между показателями отчетности на конец 2004 года и на начало 2005 года (если такие разногласия имели место);

— в случае уплаты в бюджет штрафов, наложенных на бюджетное учреждение контролирующими органами, — сумму выплаты, основание, виновных лиц;

— поступления средств для выполнения отдельных поручений, благотворительных взносов, грантов, подарков и инвестиций в национальной и иностранной валюте, основание и цель их получения, номер предписывающего документа, название юридического лица и срок погашения;

— расшифровку текущих счетов, которые находятся в учреждениях банков, основания для наличия таких счетов с указанием остатков на этих счетах и вида средств.

К пояснительной записке прилагаются:

1) справка о депозитных операциях бюджетных учреждений. В этой справке необходимо отобразить депозитные операции бюджетного учреждения (остатки на счетах) и указать нормативно-правовой акт, на основании которого проводятся такие операции;

2) информация о выполнении статьи 78 Закона Украины «О Государственном бюджете Украины на 2005 год». В этой справке приводится информация по средствам, которые получены как плата за услуги, предоставляемые бюджетными учреждениями (кроме поступлений в натуральной форме);

3) справка о суммах дебиторской и кредиторской задолженности учреждения по операциям, не отражаемым в формах № 7д, 7м «Отчет о задолженности бюджетных учреждений»;

4) информация о движении средств на счетах отделений АКБ «Украина» по средствам Государственного бюджета Украины (если такие операции проводились).

Формы всех этих справок приведены в приложениях к Порядку № 58.

Главные распорядители бюджетных средств и бюджетные учреждения, имеющие подведомственные учреждения, сводные квартальные финансовые отчеты о выполнении смет составляют в таком же объеме.

Главные распорядители средств государственного и местных бюджетов могут устанавливать для подведомственных учреждений дополнительные справки к пояснительной записке и получать от них дополнительную информацию, не предусмотренную Порядком № 58.

Распорядители бюджетных средств подают в полном объеме квартальные финансовые отчеты:

— учреждению вышестоящего уровня;

— органу Государственного казначейства.

Центральные органы исполнительной власти и другие главные распорядители бюджетных средств подают сводную квартальную финансовую отчетность об исполнении смет распорядителей бюджетных средств:

— Государственному казначейству Украины;

— Счетной палате.

Главные распорядители средств местных бюджетов сводные квартальные финансовые отчеты, предварительно завизированные в органах Госказначейства, подают соответствующему финансовому органу для подготовки последним пояснительной записки к квартальному отчету об исполнении бюджетов.

Сроки представления месячных и квартальных отчетов устанавливаются органами, в которые эти отчеты представляются, в пределах, определенных Порядком № 419. Согласно Порядку № 419 отчетность об исполнении сметы бюджетные учреждения представляют вышеуказанным органам в следующие сроки:

Лекция "4 Трудовые ресурсы" также может быть Вам полезна.

Отчет об использовании бюджетных ассигнований подается бюджетными учреждениями не позднее 5 числа месяца, следующего за отчетным, — месячный; не позднее 15 числа месяца, следующего за отчетным кварталом, — квартальный; не позднее 22 января следующего за отчетным года — годовой.

Квартальная финансовая отчетность (кроме сводной и консолидированной) подается не позднее 25 числа месяца, следующего за отчетным кварталом, а годовая — не позднее 20 февраля следующего за отчетным года.

При этом датой представления отчетности считается дата фактической ее передачи по назначению, а в случае направления по почте — дата получения адресатом отчетности, указанная на штемпеле предприятия связи, обслуживающего адресата. Если дата представления отчетности приходится на нерабочий день, срок представления переносится на первый после выходного рабочий день.

Главные распорядители бюджетных средств утверждают сроки подачи финансовой отчетности подчиненными учреждениями с таким расчетом, чтобы уложиться в сроки подачи своих отчетов в органы Госказначейства.

Начиная с отчета за 2005 год, распорядители бюджетных средств вместе с годовой финансовой отчетностью об исполнении смет доходов и расходов должны подавать аудиторский отчет с заключениями относительно ее достоверности, составленный органом государственной контрольно-ревизионной службы в соответствии с Порядком проведения органами государственной контрольно-ревизионной службы аудита финансовой и хозяйственной деятельности бюджетных учреждений, утвержденным постановлением КМУ от 31.12.2004 г. № 1777.

Учреждения и организации, финансируемые за счет средств соответствующих бюджетов, являясь плательщиками отдельных налогов и сборов, предусмотренных Законом Украины «О системе налогообложения» от 25.06.91 г. № 1251-ХП, с изменениями и дополнениями, представляют также налоговую и статистическую отчетность.