Кредитные расчеты предприятия

Тема 7

Кредитные расчеты предприятия

Расходы, связанные с погашением займа, т.е. погашением основного займа и выплатой процентов по нему, называются расходами по обслуживанию долга или амортизацией займа.

Существуют различные способы погашения задолженности. Участники кредитной сделки оговаривают их при заключении контракта. В соответствии с условиями контракта составляется план погашения задолженности.

Одним из важнейших элементов плана погашения задолженности является определение числа выплат в течение года, т.е. определение так называемых срочных уплат и их величины.

Срочные уплаты рассматриваются как средства, предназначенные для погашения как основного долга, так и текущих процентных платежей. При этом средства, направляемые на погашение (амортизацию) основного долга, могут быть равными или изменяющимися по каким-либо законам, а плата за кредит, вычисленная по сложным процентам, будет выплачиваться отдельно. Иногда в течение ряда лет выплачиваются только проценты за кредит, а сам долг погашается в оставшееся время в рассрочку, т.е. несколькими платежами, или разовым платежом.

Погашение кредита может также производиться платежами, вносимыми через равные промежутки времени и содержащими как выплату основного долга, так и процентный платеж за пользование кредитом. Величина такого платежа может быть постоянной, а может изменяться в арифметической или геометрической прогрессии.

Величина срочных уплат зависит от величины кредита, его срока, наличия и продолжительности льготного периода, размера процентной ставки и пр. Однако, как правило, проценты за кредит должны выплачиваться в льготном периоде. Ниже будут рассмотрены основные методы, применяемые для разработки планов погашения кредитов.

Рекомендуемые материалы

Погашение долга равными срочными уплатами.

Условиями кредитного контракта может предусматриваться погашение долга равными срочными уплатами в конце каждого расчетного периода.

Каждая срочная уплата (A) будет являться суммой двух величин: годового расхода по погашению основного долга (R) и процентного платежа по займу (I), т.е.:

A = R + I

В этом случае остаток основного долга и суммы процентных платежей уменьшаются от периода к периоду, годовой расход погашенного основного долга растет, а срочные уплаты будут являться аннуитетом ренты постнумерандо.

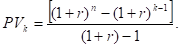

Следовательно, величина кредита PV , будет равняться сумме всех дисконтированных аннуитетов, т.е. является современной величиной всех срочных уплат:

(1)

(1)

где  - срочные уплаты;

- срочные уплаты;

r - ставка процентов по займу.

Умножив выражение (1) на величину (1 + r), получим:

(2)

(2)

Если вычесть из выражения (2) выражение (1), и проделать необходимые преобразования, то получим:

(3)

(3)

Из выражения (3) можно получить величину срочной уплаты:  или

или  (4)

(4)

Величина  называется коэффициентом погашения задолженности.

называется коэффициентом погашения задолженности.

Пример. Банк выдал кредит в сумме 40 тыс. грн. на 5 лет под 6% годовых. Погашение кредита должно производиться равными ежегодными выплатами в конце каждого года, включающими погашение основного долга и процентные платежи. Начисление процентов производится раз в году. Необходимо составить план погашения долга.

Ежегодная выплата будет составлять:

тыс. грн.

тыс. грн.

За первый год величина процентного платежа составит:

Так как А = R + I, то выплата основного долга определится величиной:

тыс. грн.

тыс. грн.

Остаток основного долга после первого года составит:

тыс. грн.

тыс. грн.

Процентный платеж во втором году будет равняться:

Величина выплаты основного долга во втором году составит:

Изложенная процедура повторяется до конца срока погашения долга.

Итоговая расчетная таблица погашения долга представлена ниже.

| Годы | Остаток долга PV | Процентный платеж I | Погашение ос-новного долга R | Годовая сроч- ная уплата A |

| 1 | 40,0000 | 2,4000 | 7,0960 | 9,4960 |

| 2 | 32,9040 | 1,9742 | 7,5218 | 9,4960 |

| 3 | 25,3822 | 1,5229 | 7,9731 | 9,4960 |

| 4 | 17,4091 | 1,0445 | 8,4515 | 9,4960 |

| 5 | 8,9576 | 0,5375 | 8,9585 | 9,4960 |

|

| - | 7,4791 | 40,0000 | 47,4791 |

|

|

|

|

|

|

Рассмотренная методика составления плана погашения займа равными платежами не является единственной. Рассмотрим некоторые другие.

При погашении займа равными платежами остаток долга с каждой выплатой уменьшается, следовательно, уменьшаются и процентные выплаты. В результате возрастает от периода к периоду размер платежей, идущих на погашение основного долга (см. табл.). Между двумя последовательными выплатами основного долга существует взаимосвязь. Для ее определения возьмем два последовательных расчетных периода – k и (k +1) –й.

В k-м расчетном периоде годовая срочная уплата составит:

а остаток невыплаченного долга соответственно определяется как

Однако для определения  необходимо предварительно определить

необходимо предварительно определить  . В периоде (k + 1) остаток основного долга составит:

. В периоде (k + 1) остаток основного долга составит:

,

,

следовательно, срочная уплата в этом периоде может быть записана в виде следующего выражения:

.

.

По условию  , значит

, значит . Решив это уравнение относительно

. Решив это уравнение относительно  , получим:

, получим:

. (5)

. (5)

То есть каждая выплата, произведенная в счет погашения основного долга, отличается от предыдущей на величину  . Зная эту зависимость можно рассчитать величину выплаты основного долга в любом расчетном периоде.

. Зная эту зависимость можно рассчитать величину выплаты основного долга в любом расчетном периоде.

Зная эту зависимость, можно рассчитать величину выплаты основного долга в любом расчетном периоде. Так  ;

;  , и т.д.

, и т.д.  .

.

Зная размер кредита  , процентную ставку

, процентную ставку  и срок погашения кредита

и срок погашения кредита  , рассчитаем величину первой выплаты погашения основного долга

, рассчитаем величину первой выплаты погашения основного долга  .

.

Величина займа равна сумме выплат  , т.е.:

, т.е.:

.

.

После некоторых преобразований данного выражения величину можно определить по следующей формуле:

.

.

В этой формуле величина  называется ставкой погашения.

называется ставкой погашения.

Пример. Для условий ранее рассмотренного примера рассчитать величину первого и четвертого платежа для погашения основного долга.

тыс.грн.

тыс.грн.

тыс. грн.

тыс. грн.

Размер платежа основного долга в любом периоде  можно определить не только по формуле (5), но и другим способом.

можно определить не только по формуле (5), но и другим способом.

Известно, что первая выплата определяется выражением: ,

а величина кредита равняется:

.

.

Подставив значение PV в формулу расчета величины первого платежа, получим:

.

.

Так как , то, подставляя в это выражение значение , получим:

или  (6)

(6)

Используя выражение (6), можно рассчитать для любого периода величину процентного платежа  .

.

Так как,  то

то  .

.

Подставим в это выражение значение , и получим:

Пример. Для условий ранее рассмотренного примера рассчитать величину первого платежа и величину процентного платежа на конец последнего года погашения займа.

тыс. грн.

тыс. грн.

тыс. грн.

тыс. грн.

Для расчета остатка невыплаченного основного долга на любой момент времени воспользуемся выражением:

Подставив в это выражение значения  и , получим:

и , получим:

Пример. По данным ранее рассмотренного примера рассчитать остаток основного невыплаченного долга на начало 3-го года погашения.

тыс. грн.

тыс. грн.

Для определения размера годовой срочной уплаты можно воспользоваться также методом депозитной книжки.

Суть метода депозитной книжки заключается в следующем. Рассуждая с позиции кредитора, для банка рассматриваемый контракт будет представлять инвестицию в размере 40 тыс. грн., т.е. отток денежных средств. В дальнейшем в течение 5 лет банк будет ежегодно в конце года получать сумму А, которая будет включать проценты за истекший год и часть основной суммы долга. Таким образом, мы имеем дело с аннуитетом постнумерандо, о котором известны его текущая стоимость, процентная ставка и продолжительность действия. Поэтому для нахождения величины годового платежа воспользуемся финансовыми таблицами и формулой:

.

.

Для  и

и  лет значение FM4 будет равняться 4,2124. Значит искомая величина аннуитета составит 40 : 4,2124 = 9,4958 тыс. грн.

лет значение FM4 будет равняться 4,2124. Значит искомая величина аннуитета составит 40 : 4,2124 = 9,4958 тыс. грн.

План погашения долга при изменяющейся процентной ставке. Финансовыми контрактами часто предусматриваются условия, когда на протяжении финансовой сделки процентная ствка не является постоянной, а изменяется от периода к периоду.

Вышерассмотренная методика может быть использована и для решения таких финансовых задач.

Пример. Предприятием получен кредит в сумме 100 млн. грн. Сроком на 7 лет. Процентная ставка по годам изменяется следующим образом.

Годы | 1-2 | 3-4 | 5-7 |

| Процентная ставка, % | 7,0 | 10,0 | 16,0 |

План погашения долга приведен в таблице.

| Годы | Процентная ставка, r | Сумма долга на начало года, PV | Сумма процентных денег, I | Сумма погашения основного долга, R | Годовая срочная уплата, A |

| 1 | 0,07 | 10,0000 | 0,7000 | 1,1555 | 1,8555 |

| 2 | 0,07 | 8,8445 | 0,6191 | 1,2364 | 1.8555 |

| 3 | 0,10 | 7,6081 | 0,7608 | 1,2462 | 2,0070 |

| 4 | 0,10 | 6,3619 | 0,6362 | 1,3708 | 2,0070 |

| 5 | 0,16 | 4,9911 | 0,7986 | 1,4237 | 2,2223 |

| 6 | 0,16 | 3,5674 | 0,5708 | 1.6516 | 2.2223 |

| 7 | 0,16 | 1,9158 | 0,3065 | 1,9158 | 2,2223 |

| Итого |

|

| 4,3919 | 10,0000 | 14,3919 |

Погашение займа равными выплатами основного долга.

В кредитном контракте может быть оговорено условие производить погашение основного долга равными ежегодными платежами. В этом случае размеры платежей по основному долгу будут равны:

Остаток основного долга в начале каждого расчетного периода определится как:

г де –PVсумма основного долга;

-  номер расчетного периода.

номер расчетного периода.

Величина срочной уплаты в каждом расчетном периоде составит:

(7)

(7)

Подставив в (7) значение , получим:

Пример. Кредит размером 2,5 млн. грн. выдан на 5 лет под 20% годовых. По условиям контракта погашение основного долга должно производиться равными платежами, начисление процентов в конце года. Составить план погашения кредита.

План погашения кредита представлен в таблице.

| Годы | Величина долга, D | Процентный платеж, I | Погашение основного долга, R | Годовая срочная уплата, Y |

| 1 | 2,5 | 0,5 | 0,5 | 1,0 |

| 2 | 2,0 | 0,4 | 0,5 | 0,9 |

| 3 | 1,5 | 0,3 | 0,5 | 0,8 |

| 4 | 1,0 | 0,2 | 0,5 | 0,7 |

| 5 | 0,5 | 0,1 | 0,5 | 0,6 |

| Итого |

| 1,5 | 2,5 | 4,0 |

Величина процентного платежа для  расчетного периода определяется по формуле:

расчетного периода определяется по формуле:

Пример. Для условий предыдущего примера определить величину процентного платежа для 4-го года.

Погашение займа переменными выплатами основного долга.

Погашение займа переменными выплатами основного долга.

а) выплаты изменяются в арифметической прогрессии.

В этом случае формулы для вычисления величины первой выплаты имеют вид:

(8) или

(8) или  (9)

(9)

По формуле (8) вычисляется для возрастающей прогрессии, а

по формуле (9) – для убывающей.

Пример. Кредит размером 4 млн. грн. выдан на 5 лет под 15% годовых с начислением процентов в конце каждого расчетного периода. Выплаты основного долга должны возрастать ежегодно на 0,1 млн. грн. Составить план погашения кредита.

По условию примера

План погашения кредита представлен в таблице.

Годы | Величина долга, D | Процентный платеж, I | Годовой платеж по погашению основного долга, R | Годовая срочная уплата, Y |

| 1 | 4,0 | 0,600 | 0,6 | 1,200 |

| 2 | 3,4 | 0,510 | 0,7 | 1,210 |

| 3 | 2,7 | 0,405 | 0,8 | 1,205 |

| 4 | 1,9 | 0,285 | 0,9 | 1,185 |

| 5 | 1,0 | 0,150 | 1,0 | 1,150 |

|

| - | 1,950 | 4,0 | 5,95 |

б) выплаты изменяются в геометрической прогрессии.

Одним из вариантов погашения кредитной задолженности может быть такой, при котором погашение основного долга должно производиться платежами, каждый из которых больше или меньше предыдущего в  раз. Таким образом, эти платежи будут являться членами возрастающей или убывающей геометрической прогрессии, которые имеют вид:

раз. Таким образом, эти платежи будут являться членами возрастающей или убывающей геометрической прогрессии, которые имеют вид:

Величина основного долга является сумой этих членов и определяется по формуле геометрической прогрессии, где - первый член прогрессии и одновременно первый платеж основного долга, а - знаменатель прогрессии. Основной долг  будет равен:

будет равен:

если

если  или

или  если

если

Решив эти два уравнения относительно , получим:

где (10) и

где (10) и  где

где  . (11)

. (11)

Пример. Кредит в размере 300 тыс. грн. должен быть погашен в течение 6 лет ежегодными выплатами. Процентная ставка 15% годовых, начисление процентов один раз в конце года. Платежи, обеспечивающие погашение основного долга, должны увеличиваться в геометрической прогрессии на 5% ежегодно. Составить план погашения кредита.

Величина первого платежа  тыс. грн.

тыс. грн.

План погашения кредита представлен ниже в таблице.

Годы | Величина долга, D | Процентный платеж, I | Годовое погашение основного долга, R | Годовая срочная уплата, Y |

| 1 | 300,0000 | 45,0000 | 44,1052 | 89,1052 |

| 2 | 255,8948 | 38,3842 | 46,3105 | 84,6947 |

| 3 | 209,5843 | 31,4376 | 48,6260 | 80,0636 |

| 4 | 160,9583 | 24,1437 | 51,0573 | 75,2010 |

| 5 | 109,9010 | 16,4852 | 53,6102 | 70,0954 |

| 6 | 56,2907 | 8,4436 | 56,2907 | 64,7343 |

| Люди также интересуются этой лекцией: 6 Кристаллизации металлов.

|

| 163,8942 | 300,0000 | 463,8942 |