Объекты бухгалтерского наблюдения

1. Объекты бухгалтерского наблюдения.

Ключевые понятия (термины) бухгалтерского учета:

имущество (активы), обязательства (пассивы), капитал, доходы, расходы, финансовые результаты.

Классификация объектов бухгалтерского наблюдения.

Ключевые понятия (термины) бухгалтерского учета

Активы − это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Будущие экономические выгоды — это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

Обязательство − это существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота.

Погашение обязательств предполагает обычно отток соответствующих активов в виде выплаты денежных средств или передачи других активов (оказания услуг).

Рекомендуемые материалы

Погашение обязательств может происходить также в форме замены обязательств одного вида другим, преобразования обязательств в капитал, снятия требований со стороны кредитора.

Капитал − это вложения собственника и прибыль, накопленная за время деятельности организации. При определении финансового положения организации величина капитала определяется как разница между активами и обязательствами.

Элементами формируемой в бухгалтерском учете информации о финансовых результатах деятельности организации, отражаемой в отчете о прибылях и убытках, являются доходы и расходы организации.

Доход − это увеличение экономических выгод в течение отчетного периода или уменьшение обязательств, которые приводят к увеличению капитала, отличного от вклада собственников. К доходам относят выручку от реализации продукции, работ, услуг, проценты и дивиденды к получению, роялти, арендную плату, а также прочие доходы.

Расход − это уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных изъятиями собственниками. К расходам относят затраты на производство реализованной продукции (работ, услуг), оплату труда работников, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.).

При определении финансового результата деятельности организации за отчетный период прибыль или убыток определяется как разница между доходами и расходами.

Классификация объектов бухгалтерского наблюдения.

Предметом бухгалтерского учета является хозяйственная деятельность организации, который состоит из объектов, объединенных в две группы:

I. Объекты, обеспечивающие хоз. деятельность − а) имущество (активы) и б) источники его образования (пассивы)

II. Объекты, составляющие хоз. деятельность − хоз. процессы и их результаты.

I. а) Состав имущества (активов)

По составу и характеру использования имущество организации подразделяют на две группы:

-внеоборотные активы (основной капитал)

-оборотные активы (оборотный капитал).

Рис. 1 Состав имущества (активов)

ВНЕОБОРОТНЫЕ АКТИВЫ включают в себя ОС, оборудование к установке, НМА, незавершенные капитальные вложения, долгосрочные фин. вложения и некоторые другие.

Основные средства − это активы, которые используются в ХД более 1 года, не изменяя своей вещественной формы. Они изнашиваются постепенно, что позволяет предприятию включать их стоимость в с/сть продукции частями (амортизация). Это здания, оборудование, транспорт и т.д.

НМА − объекты долгосрочного пользования, имеющие стоимостную оценку, но не имеющие вещественной формы и приносящие доход. Это патенты, лицензии, деловая репутация и т.д. Как и ОС, НМА переносят свою стоимость на создаваемый продукт не сразу, а частями, по мере износа.

В состав капитальных вложений включают затраты на строительно-монтажные работы, приобретение оборудования, инструмента, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы и др.). К финансовым вложениям относят инвестиции организации в государственные ценные бумаги (облигации и другие долговые обязательства), ценные бумаги и уставные капиталы других организаций. Предоставленные другим организациям займы. Финансовые вложения на срок более 1 года считают долгосрочными, а на срок до 1 года − краткосрочными. В состав внеоборотных активов включают долгосрочные финансовые вложения.

ОБОРОТНЫЕ АКТИВЫ (КАПИТАЛ) − могут быть обращены в денежные средства или потреблены в течение 1 года или обычного операционного цикла и сразу переносят всю свою стоимость на с/сть продукции. Они состоят из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств в текущих расчетах.

В состав материальных оборотных средств входят сырье и материалы, топливо, полуфабрикаты, незавершенное производство, животные на выращивании и откорме, расходы будущих периодов, готовая продукция, предназначенная для реализации, т.е. на складе, и отгруженная покупателям.

Денежные средства складываются из остатков наличных денег в кассе организации, на расчетном счете и других счетах в банках.

Средства в расчетах включают различные виды дебиторской задолженности, под которой понимаются долги других организаций или лиц данной организации. Должники называются дебиторами. Дебиторская задолженность состоит из задолженности покупателей за купленную у данной организации продукцию, подотчетных лиц за выданные им под отчет денежные суммы и пр.

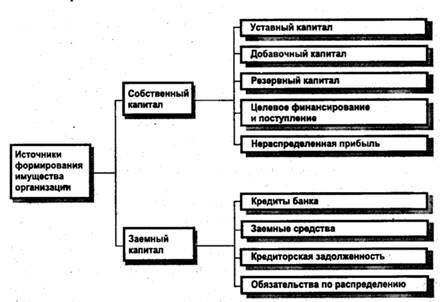

I. б) Состав источников образования имущества (пассивов)

По источникам образования и целевому назначению имущество организаций подразделяют на собственное (собственный капитал) и заемное (созданное за счет обязательств; см. рис. 2).

Собственный капитал − это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами.

Собственный капитал может состоять из уставного капитала, добавочного и резервного капитала, фондов специального назначения, накоплений нераспределенной прибыли, целевых финансирований и поступлений. СК отражен в третьем разделе баланса.

Уставный капитал − это взносы учредителей в денежном и имущественном выражении при создании предприятия для осуществления его деятельности.

Добавочный капитал − образуется за счет переоценки ОС в сторону увеличения, а также от безвозмездного поступления активов.

Прибыль − сумма превышения доходов над расходами.

Резервный капитал − создается для покрытия непредвиденных расходов за счет прибыли, оставшейся в распоряжении предприятия после уплаты всех налогов (нераспределенной прибыли).

Резервы − создаются за счет прибыли для покрытия расходов и платежей

Целевое финансирование и поступление − это средства, полученные из бюджета (стипендия), отраслевых и межотраслевых фондов специального назначения, от других организаций и физических лиц для осуществления мероприятий целевого назначения.

Нераспределенная прибыль − это чистая прибыль, не распределенная между акционерами (учредителями), использованная на накопление имущества хозяйствующего субъекта.

Нераспределенная прибыль (убыток) отчетного года формируется исходя из прибыли или убытка за отчетный год от обычной деятельности с учетом влияния на результат последствий чрезвычайных обстоятельств хозяйственной деятельности (стихийных бедствий, пожара, аварии, национализации и т.п.) в случае их возникновения.

Как уже отмечалось, часть стоимости имущества организации формируется за счет собственного капитала, другая − за счет обязательств организации перед другими организациями (физическими лицами, своими работниками (заемных средств)).

Обязательствами организаций являются краткосрочные и долгосрочные кредиты банка, кредиторская задолженность, займы и обязательства по распределению.

Краткосрочные ссуды организация получает на срок до 1 года под запасы товарно-материальных ценностей, расчетные документы в пути и другие нужды, а долгосрочные на срок от 1 года − на внедрение новой техники, организацию и расширение производства, механизацию производства и другие цели.

Под кредиторской понимают задолженность данной организации перед другими организациями, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, − прочими кредиторами.

Займы − это полученные от других организаций займы под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации. Займы, полученные на срок до 1 года, называют краткосрочными, а на срок более 1 года − долгосрочными.

Обязательства по распределению включают задолженности рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Они появляются в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлеченных средств, так как образуются путем начисления, а не поступают со стороны.

II. ХОЗЯЙСТВЕННЫЕ ПРОЦЕССЫ.

Основными хозяйственными процессами промышленной организации являются процессы снабжения, производства и реализации продукции. Эти процессы состоят из отдельных хозяйственных операций, содержанием которых являются движение средств, смена одной формы средств другой. Например, при реализации готовой продукции средства предприятия меняют товарную форму на денежную.

Лекция "Общие этические принципы и характер делового общения" также может быть Вам полезна.

У организации могут быть и другие хозяйственные операции (по ремонту основных средств, капитальному строительству и др.), однако основное содержание ее работы составляют процессы снабжения, производства и реализации продукции, которые взаимосвязаны, дополняют друг друга и являются объектами бухгалтерского учета.

Хоз. процессы на предприятии подразделяют на 3 группы.

1. Заготовление − приобретение ТМЦ различного вида, необходимых для осуществления производственных и хозяйственных нужд; а также товаров для реализации.

2. Производство − выполняется основная задача предприятия − изготавливается продукция, оказываются услуги, выполняются работы.

3. Реализация − выполняются договорные обязательства перед заказчиками и покупателями. Выручка зачисляется на расчетный счет или возникает дебиторская задолженность.

В результате процессов заготовления и производства путем сопоставления плановых и отчетных показателей выявляют экономию или перерасход, а при учете в процессе реализации − прибыль или убыток.