Метод бухгалтерского учета

3. Метод бухгалтерского учета

Метод бухгалтерского учета - совокупность способов и приемов, с помощью которых познается предмет (объекты) бухгалтерского учета. Он позволяет изучить явления в движении, изменении, взаимосвязи и взаимодействии. Метод бухгалтерского учета зависит от предмета учета, т.е. отражаемых и контролируемых объектов, а также поставленных перед учетом задач и предъявляемых к нему требований.

Метод бухгалтерского учета включает в себя следующие способы и приемы, которые принято называть элементами метода бухгалтерского учета:

документация и инвентаризация,

оценка и калькуляция,

счета и двойная запись,

баланс и отчетность.

Документация - письменное свидетельство о совершенной хозяйственной операции или о праве на ее совершение. Каждая хозяйственная операция оформляется документами. Документ служит не только основанием для фиксирования операций, но и способом первичного наблюдения и регистрации их. Документация служит целям контроля, предоставляет возможность проводить документальные проверки, обеспечивает сохранность имущества.

Рекомендуемые материалы

Инвентаризация - способ проверки соответствия фактического наличия хозяйственных средств в натуре данным учета; как элемент метода бухгалтерского учета -- средство наблюдения и последующей регистрации явлений и операций, неотраженных первичной документацией в момент их совершения. Поэтому инвентаризация является дополнением документации.

Документация и инвентаризация являются приемами первичного наблюдения за объектами бухгалтерского учета.

Оценка - способ, с помощью которого хозяйственные средства получают денежное выражение. Оценка хозяйственных средств каждого хозяйствующего субъекта базируется на их фактической себестоимости. Этим достигается реальность оценки.

Для руководства хозяйственными процессами требуется знать все ли затраты, связаны с их осуществлением. Поэтому необходимо рассчитывать себестоимость учитываемых объектов, которая исчисляется при помощи калькуляции, используемой для контроля за величиной затрат.

Для ежедневного, текущего учета хозяйственных операций, для накопления и хранения информации существуют счета бухгалтерского учета. Каждой статье актива и каждой статье пассива баланса отвечает один или несколько счетов. Счета в бухгалтерском учете позволяют производить группировку и получать обобщенные характеристики объектов учета. Такая группировка обеспечивается также системой счетов. В Украине, бухгалтерские счета имеют не только название, но и свой номер. Наличие номера счета даёт массу преимуществ, в том числе возможность автоматизации учётных процессов.

Перечень всех счетов, их название и номера регламентируются законодательно и даны в Плане счетов, который построен таким образом, что первая цифра номера счета (класс счёта) означает определенную группу активов, капитала, обязательств, доходов и затрат. Например, в Плане счетов первая цифра 1 в номере счетов означает необоротные активы, 2 - запасы, 3 - денежные средства, краткосрочную дебиторскую задолженность и прочие оборотные активы, 4 - собственный капитал, 5 - долгосрочные обязательства, 6 - текущие обязательства, 7 - доходы и результаты деятельности, 8 - затраты по элементам, 9 - затраты деятельности.

Деление той или иной группы на подгруппы привело к необходимости появления субсчетов, на которые, соответственно, делится счёт. Например, если какую-то группу активов нам необходимо разделить на две подгруппы, то и счет делится на два соответствующих этим подгруппам субсчёта. Для примера возьмём счёт 30 «Касса», который делится на два субсчёта 301 «Касса в национальной валюте» и 302 «Касса в иностранной валюте».

Счета представляются в Т-образном виде. Пример такого представления показан на рисунке .

Итоги записей по дебету и кредиту счета называют оборотами по дебету и кредиту за определенный период.

Многочисленность и разнообразие объектов бухгалтерского учета вызывает необходимость применения значительного количества различных счетов.

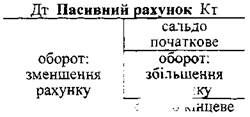

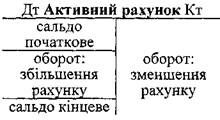

Счета отвечают балансу, а в балансе две стороны - активная и пассивная. Если счет отвечает активной статье баланса, то остаток записывается в Дебет, потому что актив в балансе также с левой стороны. Такое сальдо называется активным, или дебетовым.

|

|

Если счет отвечает пассивной стороне баланса, его сальдо записывается в Кредит, потому что пассив в балансе с правой стороны. Такое сальдо называется пассивным, или кредитовым.

|

|

Конечный остаток на счетах определяется:

на активных Ск = Сн + Од - Ок;

на пассивных Ск = Сн + Ок - Од,

где: Сн, Ск - остатки на начало и конец месяца;

Од, Ок - обороти за месяц по дебету и кредиту.

На активных счетах учитываются активы и расходы, на пассивных - капитал, обязательства и доходы.

Кроме активных и пассивных счетов существуют также активно-пассивные, применяются для учета операций, сальдо которых могут быть отображены как в активе, так и в пассиве баланса. Примером такого счета могут служить счета 37 «расчеты с разными дебиторами», 44 «нераспределенная прибыль» (в зависимости от начального сальдо).

Контрактивные счета – предназначены для корректировки некоторых активных счетов, например счет 13 «Износ необоротных активов» - это пассивных счет, но в балансе он отражается в активе. (Первоначальная – износ). Также счет 38 «Резерв сомнительных долгов»корректирует счет 36 «расчеты с покупателями и заказчиками».

Контрпассивные – корректируют пассивные счета (19, 45,46 В балансе отражаются со знаком -)

Планом предусмотрены синтетические счета и детализирующие их субсчета (то есть счета 1-го и 2-го порядков). Такие счета предназначены для учета экономически однородных групп активов, капитала, обязательств и хозяйственных процессов в денежном измерителе. Учет, который осуществляется с помощью синтетических счетов называется синтетический. Очевидно, что такой информации недостаточно для оперативно-производственного управления предприятием. Поэтому дальнейшая детализация информации обеспечивается в подсистеме счетов 3-го порядка, называемых аналитическими. Состав аналитических счетов определяется субъектом хозяйствования самостоятельно с учетом специфики его деятельности.

Таким образом, если номер счета – трехзначная величина, то первая цифра – это номер класса, вторая – номер балансового счета в этом классе, третья – номер субсчета этого счета. Например 641 Это счет 6 класса (текущие обязательства), балансовый номер 64, а субсчет 1 этого балансового номера.

Активные, пассивные и активно-пассивные счета могут быть распределительными, регулирующими, калькуляционными, накопительными, результативными.

Распределительные счета предназначены для накопления определенных затрат предприятия и отнесения их, например на себестоимость изготовленной продукции или услуг. Затраты, собранные на таких счетах, списываются в конце каждого месяца на себестоимость производства продукции, и таким образом конечного сальдо данные счета не имеют. Примером такого счета может служить счет 91 «Общепроизводственные затраты». Распределительные счета не являются балансовыми и данные, которые на них накапливаются, отображаются в балансе в составе других счетов.

Регулирующие счета предназначены для корректирования оценки объектов учета. Данные счета в конце отчетного периода собственного сальдо не имеют (следовательно, в балансе не отражаются). В Плане счетов предусмотрены дополнительные счета, которые могут использоваться для этих целей, например, счет 77 или 78.

Калькуляционные счета предназначены для учета фактической себестоимости продукции или услуг, сальдо этого счета может быть нулевым, если производство продукции прекратилось (23 «Производство»). Данные счета являются балансовыми, и в балансе они показываются в составе незавершенного производства.

Накопительные счета предназначены для учета доходов предприятия, себестоимости реализованной продукции или товаров и затрат отчетного периода. На данных счетах накапливается информация о доходах и затратах предприятия, которые предприятие получает и, соответственно, осуществляет на протяжении отчетного периода. В конце отчетного периода данные счета закрываются для определения результатов деятельности предприятия.

Результативные счета, предназначены для определения результатов деятельности путем корреспонденции со счетами доходов и затрат и определения сальдо. Сальдо определяется путем нахождения разницы между суммами в правой и левой части счета. Если полученное таким образом сальдо - кредитовое, то оно будет выражать полученную прибыль, если дебетовое - убыток.

Каждому объекту учета соответствует определенный счет. В зависимости от экономической сущности отражаемых объектов счета подразделяются на три категории:

1) балансовые (постоянные), предназначены для учета активов, капитала и обязательств; (с 1 по 6 класс)

2) номинальные (временные), на которых учитываются доходы, расходы и финансовые результаты (7-9 классы);

3) забалансовые, предназначены для учета имущества, не принадлежащего предприятию, но временно находящегося в его распоряжении (0 класс).

Сумма по каждой хозяйственной операции отражается дважды по дебету одного счета и по кредиту другого, то есть способом двойной записи. Взаимосвязь между счетами называется корреспонденцией счетов, а счета, между которыми возникла взаимосвязь, - корреспондирующими.

Прежде чем разнести суммы хозяйственных операции по счетам, по каждой хозяйственной операции следует составить проводку. Проводка - это предварительное (до разноски по счетам) письменное указание дебетуемого и кредитуемого счетов и суммы по хозяйственной операции.

Баланс и отчетность

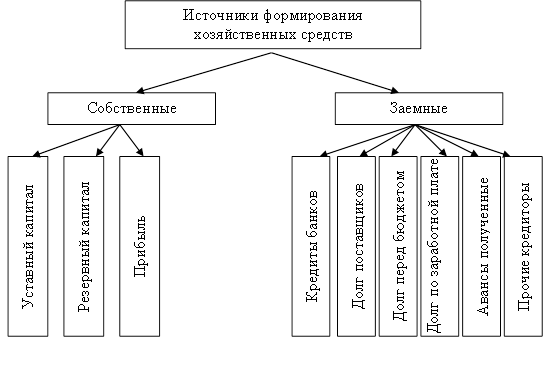

Хозяйственные средства - это имущество предприятия: здания, материалы, денежные средства и другое. В первую очередь необходимо определить, за счет чего образуются хозяйственные средства, то есть источники образования.

На стадии образования предприятие получает от своих основателей стартовый (начальный) капитал в виде взносов в уставный фонд. Для регистрации предприятия нужны несколько документов, среди которых важнейшим есть устав. Взнос основателей - это собственные средства этого предприятия. Это единственный источник хозяйственных средств предприятия в момент его образования. Затем в процессе деятельности предприятие, получает прибыль. После уплаты всех налогов сумма прибыли является также собственностью предприятия. Таким образом, прибыль является источником собственных средств. На данном этапе экономического развития для предприятий других источников собственных средств, кроме уставного капитала и прибыли, не существует. Если за счет прибыли на предприятии создается резервный капитал, то он также относится к источникам собственных средств, поскольку это прибыль, только на конкретные цели.

В процессе деятельности предприятие использует не только собственные средства, но и одолженные. Одолженные средства выступают в виде ссуд банков. Кроме того, предприятие, как правило, имеет долг перед своими поставщиками: от поставщика что-то (товары, материалы, сырье и другое) получили, но еще не оплатили по разным причинам: не наступил срок платежа согласно с условием договора, нет денег для оплаты и другое. Таким образом деньги, которые принадлежат поставщику, некоторый момент будут в обращении предприятия, то есть предприятие использует не собственные, а одолженные средства.

В обращении предприятия часто находятся такие ссудные средства, как неуплаченная заработная плата работникам, неуплаченные налоги. Этот долг возникает в связи с тем, что не наступил срок его уплаты. Например, пекарня выпекает хлеб. В цене каждой буханки хлеба есть заработная плата работников, налог на добавленную стоимость, другие налоги. Хлеб реализуется каждый день, а налоги и заработную плату платят в установленный срок. Значит, к наступлению срока эти деньги использует предприятие. А эти деньги не принадлежат предприятию, то есть они являются ссудными. Если предприятие получило аванс от своего заказчика, то это также ссудные средства к моменту выполнения заказа. Могут быть и другие долги. Все долги такого рода называются кредиторскими, то есть другие долги. Таким образом, кредиторы - это предприятия и организации, перед которыми данное предприятие имеет обязательство, а сама задолженность называется кредиторской.

Все вышеизложенное можно подать в виде схемы

Классификация источников формирования хозяйственных средств

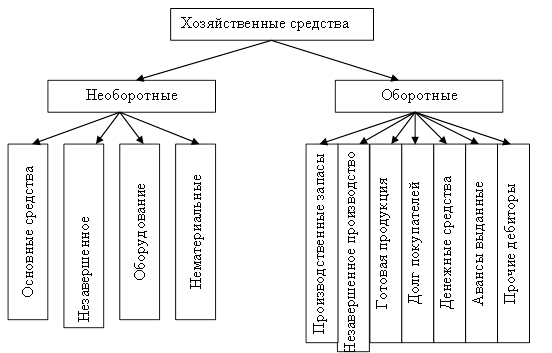

Таким образом, мы рассмотрели, откуда берутся деньги для формирования хозяйственных средств. А теперь рассмотрим, в какой форме на предприятии бывают хозяйственные средства, то есть рассмотрим, куда предприятие может вложить и собственные, и заемные средства.

Рис. - Классификация хозяйственных средств за их размещением

Следует в первую очередь помнить:

сумма собственных и заемных средств должна обязательно равняться сумме всех хозяйственных средств предприятия;

7 Некоторые другие принципы управления экологической безопасностью - лекция, которая пользуется популярностью у тех, кто читал эту лекцию.

все хозяйственные средства делятся на две группы: те, которые находятся в обращении на предприятии, и те, которые изъяты из обращения (оборотные, необоротные средства). К оборотным принадлежат те, которые на протяжении, как правило, года могут превратиться в деньги.

То есть предприятие, имея деньги ( Г ), приобретет сырье ( Т ), которое отпускает в производство ( П ) для изготовления готовой продукции ( Т' ), а после реализации этой продукции предприятие получает деньги ( Г' ). Таким образом, происходит круговорот.

Количество таких оборотов за год может быть большим, если имеет короткий операционный цикл (легкая, пищевая и другое), а может быть один-два, если производственный технологический цикл длинный (строительство, кораблестроение и другое). Очень важно, чтобы на предприятии как можно больше средств находилось в обращении, потому что именно эти деньги, которые находятся в обращении, приносят новые деньги. Но часть денег предприятие вынуждено изъять из обращения: купить или построить офис, корпуса цехов, оборудование и все другое, что на протяжении года в деньги не превратится. Эти хозяйственные средства называются необоротными.

Дебиторы - это предприятия, организации и лица, которые задолжали данному предприятию, то есть долг покупателей - это тоже дебиторы.

В П(С)БУ 1 баланс определяется, как отчет о финансовом состоянии предприятия, которое отображает на определенную дату его активы, обязательстве и собственном капитале.

В пассиве баланса отделяются Две части: собственные средства (уставный капитал, прибыль и другое), это называется собственным капиталом (К)1, и заемные средства (долги), которые называются пассивами (П), или обязательствами. За счет всех средств (и собственных, и одолженных) предприятие приобретет основные средства, материалы и другое, то есть образует активы. Таким образом получаем известную формулу А=К+О.