Учет и отчетность при упрощенной системе налогообложения

4. Учет и отчетность при упрощенной системе налогообложения

Упрощенная система налогообложения предполагает добровольный переход организаций и индивидуальных предпринимателей. При этом налогоплательщики получают преимущества в виде возможности применять кассовый метод налогового учета доходов и расходов, а также упрощенную форму бухгалтерского учета.

Прежде чем выбрать упрощенную систему налогообложения, субъекту предпринимательства необходимо знать:

- какими критериями он должен соответствовать (табл. 3);

- какие существуют запреты и ограничения для работы по единому налогу (табл.4).

Решение о переходе на упрощенную систему налогообложения может быть принято СМП один раз в год (п.3 Порядка №476). Чтобы иметь возможность применять данную систему, СМП подает в орган ГНС письменное заявление о выдаче Свидетельства о праве уплаты единого налога:

- вновь созданные СМП - во время регистрации в органах ГНС;

- СМП, решившие перейти на уплату ЕН с других систем налогообложения – не позднее чем за 15 дней до начала следующего отчетного налогового периода (квартал).

Приняв заявление от СМП, орган налоговой службы в течении 10 рабочих дней обязан выдать Свидетельство или предоставить письменный мотивированный отказ.

Рекомендуемые материалы

Перейти на упрощенную систему налогообложения

(платить единый налог) имеет право:

| Субъект предпринимательской деятельности | Ставка единого налога |

| Физическое лицо | От 20,00 грн до 200,00 грн. |

| Юридическое лицо | 6 % суммы выручки от реализации продукции (товаров, работ, услуг) без учета акцизного сбора в случае уплаты НДС согласно закону Украины "О налоге на добавленную стоимость" |

| 10 % суммы выручки от реализации продукции (товаров, работ, услуг), за исключением акцизного сбора, в случае включения НДС в состав единого налога |

При переходе на упрощенную систему предприятие может применять ставки 6% и 10%.

Если размер ставки единого налога от суммы выручки составляет:

- 6%, то предприятие должно быть зарегистрировано плательщиком НДС и соответственно помимо уплаты единого налога должно уплачивать и НДС на общих основаниях;

- 10%, то предприятие не может быть плательщиком НДС, а должно уплачивать только единый налог.

При смене ставок единого налога:

С 6% на 10% предприятие снимается с регистрации в качестве плательщика НДС (как при переходе с общей системы на 10%). Таким образом, в течении 20 календарных дней предприятие обязано вернуть свидетельство плательщика НДС, при этом утрачивает право на налоговый кредит; обязано погасить всю сумму налоговых обязательств; обязано признать условную продажу, т.е. начислить налоговое обязательство по НДС на стоимость товарных остатков и на недоамортизованную часть основных фондов.

С 10% на 6% предприятие регистрируется в качестве плательщика НДС.

Перейти с упрощенной системы налогообложения на общую, в соответствии со ст. 4 Указа № 727, СПД можно:

1. Добровольно. Такой переход с упрощенной системы на общую СПД может осуществить с начала любого отчетного квартала и при этом может добровольно зарегистрироваться плательщиком НДС. Заявление о переходе на общую систему налогообложения предоставляется в ГНИ не позже чем за 15 дней до окончания текущего отчетного квартала, а заявление о добровольной регистрации плательщиком НДС подается в ГНИ не позднее 20 календарных дней до начала налогового периода, с которого такой СПД будет считаться плательщиком НДС в соответствии с пп. "в" п. 9.6 Закона № 168.

2. В принудительном порядке. Если деятельность СПД подпадает под ограничения, введенные пп. 4 Закона № 2505, такие СПД должны перейти на общую систему налогообложения, по месту регистрации соответствующее заявление о переходе с упрощенной системы налогообложения на общую. При переходе на общую систему налогообложения СПД принимает решение относительно регистрации или нерегистрации плательщиком НДС, либо регистрируется плательщиком НДС в обязательном порядке.

СПД, плательщики единого налога, освобождаются от уплаты налогов и сборов (обязательных платежей) (табл. 5).

При ведении бухгалтерского учета СПД с использованием упрощенной системы налогообложения должны использовать П(с)БУ№25 "Финансовый отчет субъекта малого предпринимательства". Также субъект может использовать упрощенный План счетов (25 синтетических счетов) или общий (для учета расходов будет использоваться 8 класс счетов). При выборе упрощенного Плана счетов единщики могут использовать простую форму ведения бухгалтерского учета или упрощенную.

Упрощенная форма бухгалтерского учета предусматривает ведение таких учетных регистров:

1. 1-м для учета денежных средств

2. 2-м для учета производственных запасов, готовой продукции и товаров

3. 3-м для учета расчетов с дебиторами и кредиторами, заработной платы, расчетов по налогам и платежам, долгосрочных обязательств, доходов будущих периодов

4. 4-м для учета основных средств, нематериальных активов, начисленных амортизационных отчислений, капитальных и финансовых инвестиций

5. 5-м для учета расходов на производство и других видов расходов, доходов и финансовых результатов, учета собственного капитала и расходов будущих периодов

6. оборотно-сальдовая ведомость, которая является итоговой формой для проверки правильности проведенных оборотов по счетам учета.

Все расходы за отчетный период списываются в Дт 79 Кт 80,81,82,83,84.

Юридические лица – единщики согласно П(с)БУ25 составляют и предоставляют, в органы статистики ежеквартально до 25 числа месяца, следующего за отчетным кварталом и ежегодно до 20 февраля следующего года, такую финансовую отчетность:

Баланс форма № 1-м и Отчет о финансовых результатах форма № 2-м.

Недостатки упрощенной системы налогообложения (единого налога):

1. Плательщик единого налога (физическое лицо) не имеет права осуществлять торговлю определенными видами товаров.

2. В случае временного прекращения предпринимательской деятельности, осуществляемой на условиях упрощенной системы налогообложения, возобновить данную деятельность в течение года невозможно, необходимо перейти на другую систему налогообложения.

3. Размер налога не зависит от результатов деятельности, налог возврату не подлежит.

4. За каждого наемного работника, принимающего участие в предпринимательской деятельности, размер единого налога увеличивается на 50 %.

Таблица 1

| Общегосударственные налоги и сборы | Основные местные налоги |

| 1. Налог на добавленную стоимость | 1. Налог с рекламы |

| 2. Акцизный сбор | 2. Коммунальный налог |

| 3. Налог на прибыль предприятий | 3. Сбор за парковку автотранспорта |

| 4. Налог на доходы физических лиц | 4. Сбор за право использования местной символики |

| 5. Таможенная пошлина | |

| 6. Государственная пошлина | |

| 7. Налог на недвижимое имущество (недвижимость) (проект) | |

| 8. Плата (налог) за землю | |

| 9. Рентные платежи | |

| 10. Налог с владельцев транспортных средств и других самоходных машин и механизмов | |

| 11. Налог на промысел | |

| 12. Сбор за геологоразведочные работы, выполненные за счет государственного бюджета | |

| 13. Сбор за специальное использование природных ресурсов | |

| 14. Сбор за загрязнение окружающей природной среды | |

| 15. Сбор в Фонд по осуществлению мероприятий по ликвидации последствий Чернобыльской катастрофы и социальной защите населения | |

| 16. Сбор на обязательное социальное страхование | |

| 17. Сбор на обязательное государственное пенсионное страхование | |

| 18. Сбор в Государственный инновационный фонд | |

| 19. Плата за торговый патент на некоторые виды предпринимательской деятельности |

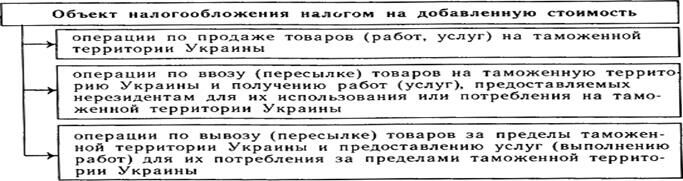

Рис.1 Объект налогообложения налогом на добавленную стоимость

Таблица 2

| Налог по нулевой ставке исчисляется относительно операций по: | Ставка 20%. |

| - продаже товаров, которые были вывезены (экспортированы) предприятием за пределы таможенной территории Украины, в том числе операции по поставке для заправки или снабжения морских (океанских) судов, воздушных судов, космических кораблей, а также спутников (продажа товаров для снабжения железнодорожного и автомобильного транспорта независимо от его принадлежности и видов перевозок, которые осуществляет такой транспорт, облагается налогом по ставке 20%); | В остальных случаях к базе налогообложения применяется ставка 20% и исчисленная по данной ставке сумма налога добавляется к цене товаров (работ, услуг). |

| - продаже работ (услуг), предназначенных для использования и потребления за пределами таможенной территории Украины, в том числе операции по предоставлению нерезидентами в аренду, чартер, фрахт морских или воздушных судов, используемых на международных маршрутах или линиях, предоставлению услуг по передаче авторских прав, лицензий, прав на использование торговых марок и других юридических и экономических знаний, услуг по обработке данных для нерезидентов, предоставлению услуг по организации рекламы и общественных связей за пределами Украины; культурной, спортивной, образовательной деятельности за пределами Украины, предоставлению услуг по туризму на территории Украины в случае их продажи за пределами Украины непосредственно или при посредничестве нерезидентов с применением безналичных расчетов (продажа услуг по туризму резидентам на таможенной территории Украины непосредственно лицом, осуществляющим туристическую деятельность, или через его агентов, не являющихся резидентами, облагается налогом по ставке 20%); | |

| - продаже товаров (работ, услуг) предприятиями розничной торговли, которые расположены на территории Украины в зонах таможенного контроля (беспошлинных магазинах), в соответствии с порядком, установленным Кабинетом Министров Украины; | |

| - продаже угля и продуктов его обогащения, угольных и торфяных брикетов; продаже электроэнергии; | |

| - продаже перерабатывающим предприятиям молока и мяса живым весом сельскохозяйственными товаропроизводителями всех форм собственности и хозяйствования; | |

| - продаже газа, импортированного в Украину. |

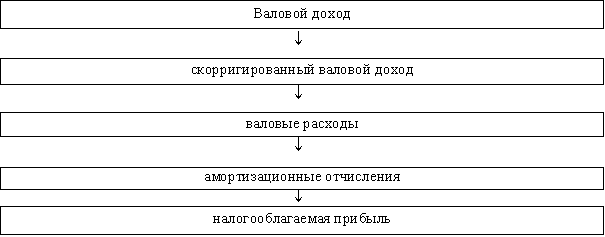

Рис. 2. Порядок определения объекта обложения налогом на прибыль.

Таблица 3

Условия применения упрощенной системы налогообложения

| Физическое лицо | Юридическое лицо |

| 1. Должны иметь статус субъекта малого предпринимательства (СМП) и определенное количество работников | |

| Наличие свидетельства СПД. В течение календарного года на таком предприятии должны работать не более 10 человек (включая родственников семьи). Объем годового валового дохода не должен превышать 500 000 грн. | Наличие свидетельства СПД. В течение календарного года на таком предприятии должны работать не более 50 человек. Объем годового валового дохода не должен превышать 1 000 000 грн. |

| 2. Порядок и форма осуществления расчетов | |

| Нет ограничений | Не имеет права применять другой способ расчетов за отгруженную продукцию кроме наличного и безналичного |

| 3. Применение регистратора расчетных операций (кассовый аппарат) | |

| Освобождается от применения | Не освобождается от применения |

Таблица 4

Единый налог не распространяется на:

| Согласно Указу № 727/98 | Точка зрения налоговой |

| Субъектов предпринимательской деятельности, на которые распространяется действие Закона Украины "О патентовании некоторых видов предпринимательской деятельности" в части приобретения специального патента | Аналогично Указу № 727/98 |

| Доверительные общества, страховые компании, банки, другие финансово-кредитные и небанковские финансовые учреждения | ГНА Украины считает, что на единый налог не могут перейти субъекты малого предпринимательства, на которые не распространяется Закон Украины "О государственной поддержке малого предпринимательства" от 19.10.2000 № 2063-III, а именно: доверительные общества, страховые компании, банки, ломбарды, другие финансово-кредитные и небанковские финансовые учреждения, субъекты предпринимательской деятельности, которые: |

| Физические лица, не имеющие статус субъекта предпринимательской деятельности, которые осуществляют производство, экспорт, импорт или продажу подакцизных товаров. Законом № 178, 30, 216, 313 установлены такие товары: -алкогольные напитки и табачные изделия; - автомобили и ряд других транспортных средств; -отдельные виды нефтепродуктов (бензин, реактивное и дизельное топливо, керосин); - пиво солодовое. | Налоговая устанавливает дополнительные ограничения относительно возможности осуществлять торговлю ликеро-водочными изделиями. Плательщики единого налога физические лица не имеют возможности торговать слабоалкогольными напитками |

| Субъектов предпринимательской деятельности, в уставном фонде которых часть, принадлежащая юридическим лицам (участникам и учредителям), которые не являются субъектами малого предпринимательства, превышает 25 % | Аналогично Указу № 727/98 |

| Предприятия осуществляющие совместную деятельность, определенную пунктом 7.7 Закон № 334/94-ВР | С точки зрения налоговой ни один из участников договора о совместной деятельности не имеет право находиться на едином налоге 9 |

Таблица 5

| Юридическое лицо - 10% | Юридическое лицо - 6% | Физическое лицо |

| ---------------- | ---------------- | Освобождается от обязанности начисления, отчисления и перечисления в государственные целевые фонды сборов, связанных с выплатой заработной платы работникам, которые находятся с ним в трудовых отношениях, включая членов его семьи |

| От уплаты НДС | ---------------- | От уплаты НДС |

| От уплаты налога на прибыль | ---------------- | |

| Платы (налога) за землю | ||

| Сбора за специальное использование природных ресурсов | ||

| Сбора в Фонд осуществления мероприятий по ликвидации последствий Чернобыльской катастрофы и социальной защиты населения | ||

| Сбора в Государственный инновационный фонд | ||

| Сбора на обязательное социальное страхование | ||

| Отчислений и сборов на строительство, реконструкцию, ремонт и содержание автомобильных дорог общего пользования | ||

| Коммунального налога | Налога на промысел | |

| Сбора на обязательное государственное пенсионное страхование | ||

| Сбора за выдачу разрешения на размещение объектов торговли и сферы услуг | ||

| Взносов в Фонд Украины по социальной защите инвалидов | ||

| Взносов в Государственный фонд содействия занятости населения | ||

| Платы за патенты согласно закону Украины "О патентовании некоторых видов предпринимательской деятельности" |

Пример 1

Предположим, СПД "Нота" находится на упрощенной системе налогообложения с уплатой единого налога по ставке 10%. Руководством предприятия в мае 2007 г. было принято решение отказаться от упрощенной системы налогообложения и перейти на общую систему налогообложения в самые ближайшие сроки, возможные для такого перехода, в соответствии с требованиями норм законодательства. Следовательно, бухгалтеру предприятия "Нота", для того чтобы осуществить переход с упрощенной системы на общую, необходимо:

Информация в лекции "11 Живое телевизионное освещение вооруженных конфликтов" поможет Вам.

- до 15.06.2007 г. подготовить и подать в ГНИ заявление о переходе СПД на общую систему налогообложения с 3-го квартала 2007 г. (см. пример ниже);

- не позднее 10.06.2007 г. (за 20 дней до начала 3-го квартала), поскольку было принято решение выбрать календарный квартал отчетным налоговым периодом по НДС, подать в ГНИ Регистрационное заявление о регистрации плательщиком НДС. До подачи такого Регистрационного заявления необходимо будет уплатить ГНИ за Свидетельство плательщика НДС, чтобы потом приложить к Регистрационному заявлению платежный документ, подтверждающий уплату такой суммы (платежное поручение, квитанцию).

Фрагмент Заявления

Начальнику ГНИ

Днепровского района г. Киева

Дубову А.В.

ЗАЯВЛЕНИЕ

Сообщаем, что с третьего квартала 2007 г. предприятие "Нота" отказывается от применения упрощенной системы налогообложения, учета и отчетности субъектов малого предпринимательства с уплатой единого налога по ставке 10% и переходит на общую систему налогообложения.