Бухгалтерский учет лизинговых операций

9. Бухгалтерский учет лизинговых операций

Арендодатель отражает арендную плату следующим образом:

1) если сдача имущества в аренду является уставной деятельностью организации, то арендная плата отражается на счете 90 «Реализация»;

2) если не является уставной деятельностью, то на счете 91 «Операционные доходы и расходы».

Корреспонденцию счетов можно представить следующим образом.

1. Предмет лизинга находится на балансе лизингодателя:

а) учет у лизингодателя:

Таблица 10.1

Рекомендуемые материалы

Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 1 | 2 | 3 |

| 08 | 60 | Приобретены объекты лизинга у поставщиков без учета НДС |

| 18-1 | 60 | На сумму НДС |

| 08 | 10, 23, 70, 69, 68 | Отражены затраты по доставке объекта лизинга и приведению его в рабочее состояние |

| 60 | 51 | Произведены расчеты с поставщиком за счет собственных средств |

| 60 | 66, 67 | Произведены расчеты с поставщиком за счет заемных средств |

| 03 | 08 | На сумму первоначальной стоимости объекта лизинга отражены доходные вложения в материальные ценности |

| 68 | 18-1 | Предъявлена сумма НДС к зачету |

| 03 | 03 | Лизингодатель отражает передачу объекта лизинга лизингополучателю |

| 20 | 10, 51, 60, 66, 67, 68, 69, 70, 96 | Отражены затраты по осуществлению лизинговой деятельности, кроме капитальных вложений во внеоборотные активы |

| 62 | 98 | Начислен лизинговый платеж |

| 90 | 68 | Начислен НДС |

| 90 | 20 | Отражена себестоимость лизинговых услуг |

| 98 | 90 (91) | Отражена сумма дохода по лизинговой сделке |

| 51 | 62 | Поступил на расчетный счет лизинговый платеж |

| 90-9 99 | 99 90-9 | Отражен финансовый результат от реализации лизинговых услуг |

| 03 | 03 | Возврат объекта лизинга по окончании договора лизинга на сумму стоимости объекта лизинга |

| 02 | 03 | Возврат объекта лизинга на сумму начисленной амортизации |

| 91 | 03 | При выкупе объекта лизинга отражена остаточная стоимость |

| 51, 52 | 76 | Возврат объекта лизинга на сумму выкупной стоимости |

| 20 | 02 | Начислена амортизация по объекту лизинга |

| 76 | 91 | Отражена выкупная стоимость |

б) учет у лизингополучателя

Таблица 10.2

Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 001 | Принят объект лизинга на забалансовый учет по контрактной стоимости | |

| 20, 44 | 76 | Начислен лизинговый платеж без учета НДС и амортизационных платежей (в части инвестиционных расходов и вознаграждения) |

| 18 | 76 | На сумму НДС по лизинговому платежу |

| 76 | 51, 52 | Перечислен лизинговый платеж лизингодателю |

| 001 | Передан объект лизинга лизингодателю после окончания договора лизинга | |

| 97 | 10, 70, 69, 68, 76 | Отражены дополнительные расходы лизингополучателя |

| 20, 26, 44 | 97 | Списаны дополнительные расходы лизингополучателя при эксплуатации объект лизинга |

Если договором лизинга предусматривается переход права собственности лизингополучателю после перечисления последнего взноса (согласно графику платежей), то объект списывается с забалансового счета и зачисляется на баланс лизингополучателя. В учете делают следующую запись: Дт 01 – Кт 08.

Если объект лизинга выкупается досрочно, то непогашенная сумма задолженности относится на счет расходов будущих периодов.

Таблица 10.3

Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 97 | 76 | Отражена сумма неоплаченной задолженности |

| 76 | 51 | Перечислена сумма неоплаченной задолженности лизингодателю |

Если объект лизинга выкупается лизингополучателем, то в учете делают запись: Дт 76 – Кт 51 – перечислена с учетом НДС выкупная стоимость лизингодателю; Дт 08 – Кт 76 – по выкупной стоимости без учета НДС поступил объект лизинга; Дт 18/11 – Кт 76 – отражен НДС от покупной стоимости объекта лизинга; Дт 01 – Кт 08 – зачислен объект лизинга на баланс лизингополучателя; Кт 010 – уменьшается амортизационный фонд на сумму выкупной стоимости без НДС.

2. Предмет лизинга учитывается на балансе лизингополучателя:

а) учет у лизингодателя;

Таблица 10.4

Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 03-02 | 03-1 | Списан объект лизинга на сумму первоначальной стоимости |

| 02 | 03-1 | Списана сумма амортизационных отчислений |

| 58 | 03 | Передан объект лизинга лизингополучателю на величину первоначальной стоимости (остаточной, если объект был в эксплуатации) |

| 62 | 98 | Начислен лизинговый платеж (инвестиционные затраты плюс вознаграждение) |

| 51, 52, 55 | 62 | Поступил лизинговый платеж (инвестиционные затраты плюс вознаграждение плюс выкупная стоимость) |

| 98 | 90 | Признана доходом сумма лизингового платежа |

| 90, 91 | 58 | Погашается стоимость объекта лизинга |

| 62 | 91 (90) | Отражен доход лизингодателя в виде выкупной стоимости |

| 011 | Учтен объект лизинга лизингополучателем |

Если объект лизинга лизингополучатель возвращает лизингодателю, то имущество приходует на баланс на сумму остаточной стоимости: Дт 08 – Кт 97.

б) учет у лизингополучателя.

Таблица 10.5

Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 07, 08 | 76 | По контрактной стоимости согласно договору принят предмет лизинга |

| 01Арендованное имущество» | 08 | Введен объект лизинга в эксплуатацию |

| 20, 23, 25, 26, 29, 44 | 76 «Задолженност по лизинговым платежам» | Начислен лизинговый платеж отчетного периода за исключением суммы, возмещающей контрактную стоимость объекта лизинга (без НДС и амортизационных отчислений) |

| 18 | 76 | Отражен НДС от суммы лизингового платежа |

| 76 | 51, 52, 55 | Перечислен лизинговый платеж |

| 20, 23, 25, | 02 | Начислена амортизация по объекту лизинга |

| 01 | 01 «Арендованное имущество» | На сумму контрактной стоимости объекта лизинга переходит право собственности лизингополучателю |

| 02 | 02 | На сумму начислений амортизации переходит право собственности лизингополучателю |

| 18 | 76 | При выкупе объекта лизинга доначислен НДС от выкупной стоимости |

| 76 | 51 | Перечислена выкупная стоимость объекта лизинга лизингодателю |

| 010 | При выкупе уменьшена сумма амортизационного фонда на контрактную стоимость объекта лизинга |

Постановлением Минстата Республики Беларусь от 02.12.2004

№ 214 введена форма государственной статистической отчетности

1-лизинг «Отчет о лизинге», в котором отражаются данные о международном и внутреннем лизинге, сублизинге, возвратном, финансовом и оперативном лизинге.

10. Расчет лизинговых платежей.

В зависимости от формы платежа различают следующие лизинговые платежи:

- денежные платежи;

- компенсационные платежи, т.е. платеж производится товарами, либо путем оказания встречной услуги лизингодателю;

- смешанные платежи.

В отечественной практике случаи лизинговых платежей компенсационной и смешанной формы встречаются реже, чем в денежной.

В зависимости от применяемого метода лизинговых платежей различают:

· платежи с фиксированной общей суммой – лизинговая плата в этом случае включают в себя отчисления на погашение стоимости объекта лизинга, плату за пользование заемными средствами, комиссионное вознаграждение лизингодателю, дополнительные услуги, страховые платежи.

· платежи с авансом – лизингополучатель согласно договора представляет лизингодателю авансовый платеж в установленном размере, а затем после подписания акта приемки оборудования в эксплуатацию периодическими взносами выплачивает общую сумму лизингового платежа за минусом аванса.

· Минимальные платежи – лизингополучатель выплачивает лизингодателю от общей суммы лизинговых платежей минимальную сумму, а также сумму, которую он должен уплатить, если намерен приобрести объект лизинга в собственность, после окончания срока лизингового соглашения.

· Неопределенные платежи – лизинговый платеж устанавливается в определенном проценте, согласно лизингового договора.

По периодичности выплат лизинговые платежи делятся на:

а) периодические (ежемесячные, ежеквартальные, ежегодные), которые уплачиваются согласно разработанного графика, который прилагается к лизинговому договору;

б) единовременные, если согласно договора лизинга применяется авансовый платеж или другие дополнительные условия.

С учетом финансового состояния и платежных возможностей лизингополучателя в лизинговом договоре могут устанавливаться различные варианты уплаты лизинговых платежей. Т.о. по способу уплаты лизинговые платежи подразделяются на:

1. постоянные, т.е. равные платежи, которые вносятся в определенные контрактом сроки;

2. с постоянным темпом изменения, т.е. с увеличивающимися или уменьшающимися размерами. С увеличивающимися размерами применяют организации с неустойчивым финансовым положением, т.е. в начале малые платежи, а затем с постоянным увеличением. С уменьшающимися размерами – применяют организации с устойчивым финансовым положением, т.е. в начале срока действия лизингового договора уплачивается наибольшая часть лизингового платежа;

3. с равным погашением основного долга;

4. с погашением основного долга по графику платежей.

Определим основные влияющие факторы и структурное состояние лизингового платежа (Приложение 6)

В отечественной практике в условиях высокой инфляции срок действия договора лизинга около 3-х лет, но не более срока полезного использования объекта.

В западной Европе оптимальный срок лизингового договора от 2 до 5 лет для лизингооборудования и от 8 до 16 лет для лизингонедвижимости.

Лизинговый платеж рассчитывается по следующей формуле:

ЛП=Сб+ПЛ+ДР+СП+НДС, где

ЛП – лизинговый платеж,

Сб – погашение балансовой стоимости объекта лизинга,

ПЛ – плата лизингодптелю за услугу,

ДР – дополнительные расходы лизингодателя,

СП – страховые платежи,

НДС – налог на добавленную стоимость.

Для расчета лизинговых платежей составляется таблица следующего вида:

Таблица 1

Расчет лизинговых платежей

| Периодичность лизинговых платежей | Непогашенная задолженность на начало периода (Сбн) | Лизинговый платеж без НДС (гр.4+гр.5+гр.6) | Лизинговая ставка (Лс) | Погашение балансовой стоимости (Пб) | Страховые платежи (Сп) | НДС по установленной законодательством ставке | Лизинговый платеж с учетом НДС (гр.3+гр.7) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Алгоритм расчета лизинговых платежей:

1) рассчитаем сумму страхового платежа

Сп = (Сс*Рс:100%): Тс (1) , где

Сп – страховой платеж,

Сс – страховая сумма по договору,

Рс – процент страхового взноса,

Тс – период страхования по договору.

2) определяем размер лизинговой ставки

Лс = ФР+М (2) , где

Лс – лизинговая ставка,

ФР – финансовые ресурсы,

М – маржа (доход лизингодателя).

3) размер финансовых ресурсов определяем

ФР = (Сбн*Рб:100%)*30дн./360дн. (3) , где

Сбн – непогашенная балансовая стоимость объекта,

Рб – банковский процент по договору,

30дн. – количество дней в месяце,

360дн. – количество дней в году.

4) находим доход лизингодателя

М = (Сбн*Рм:100%)*30дн./360дн. (4) , где

Рм – установленный процент дохода (маржи)

1) рассчитываем непогашенную балансовую стоимость объекта

Сбн = Сб - [((Тn-1)-Т0)*Пб*(1+Сндс)] (5) , где

Сб – балансовая стоимость объекта,

Тn – периодичность лизингового платежа,

Т0 – период отсрочки платежа,

Пб – погашенная балансовая стоимость,

Сндс – установленная законодательством ставка НДС (в долях единицы).

6) определяем размер погашенной балансовой стоимости

Пб = [(Сб – Со)*(1-Р0)] : (Тл - Т0) (7) , где

Р0 – удельный вес остаточной стоимости в балансовой стоимости,

Тл – срок лизинговой сделки,

Со – остаточная стоимость объекта лизинга после окончания действия договора.

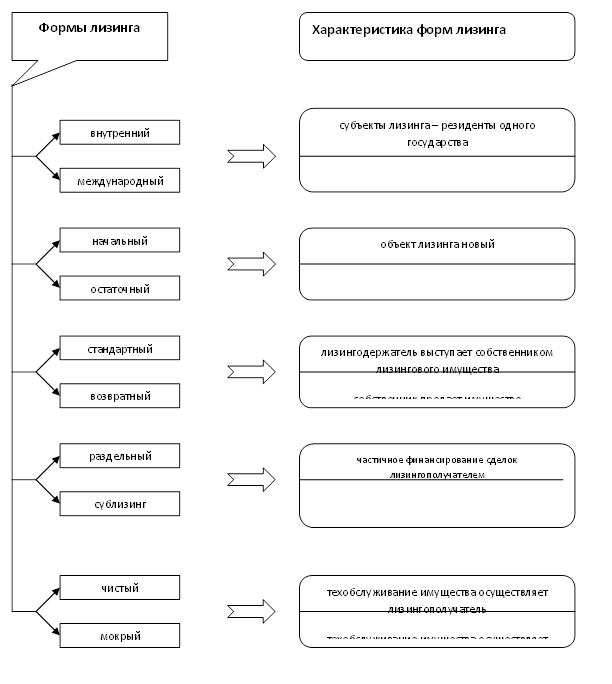

Приложение 1

Рис. 1 Основные формы лизинга

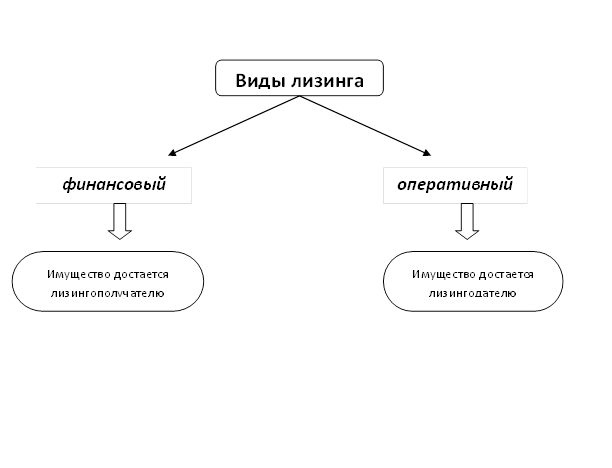

Приложение 2

Рис. 2 Формы лизинга

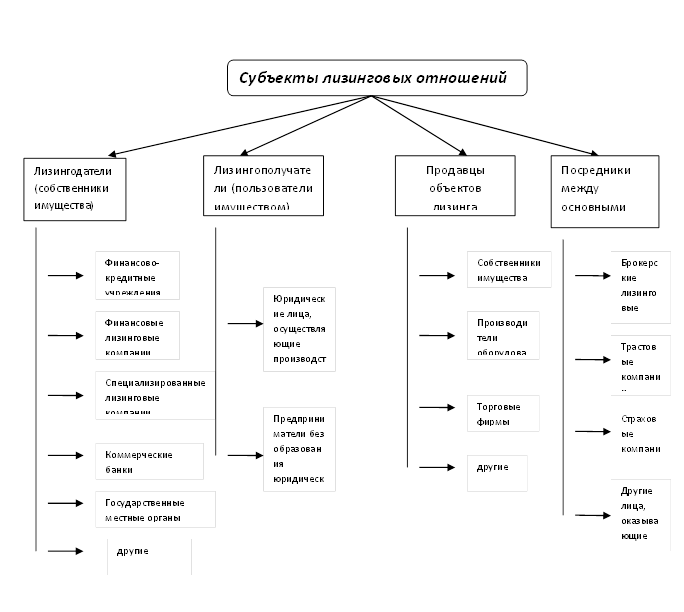

Приложение 3

Рис. 3 Субъекты лизинговых отношений

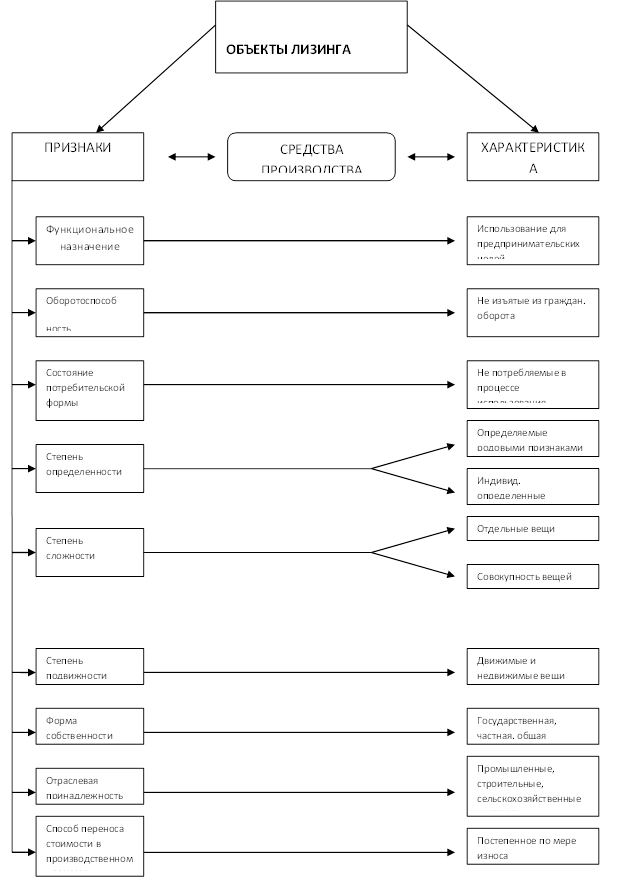

Приложение 4

Рис. 4 Общая классификация объектов лизинга

Приложение 5

Договор лизинга (Финансовая аренда)

"__" ________ ______ г. г. ________ №____

_________________________________________________________________________________________,

(наименование юридического лица, Ф.И.О. предпринимателя)

именуемое в дальнейшем "Продавец", в лице _________________________________________________ _________________________________________________________________________________________________________,

(должность, Ф.И.О.)

действующего на основании _________________________________________________________________________, и

(Устава, Положения, Доверенности, Свидетельства – их №, дата)

___________________________________________________________________________________________,

(наименование юридического лица, Ф.И.О. предпринимателя)

именуемое в дальнейшем "Арендодатель", в лице __________________________________________________ _________________________________________________________________________________________________________,

(должность, Ф.И.О.)

действующего на основании ___________________________________________________________________, и

(Устава, Положения, Доверенности, Свидетельства – их №, дата)

___________________________________________________________________________________________,

(наименование юридического лица, Ф.И.О. предпринимателя)

именуемое в дальнейшем "Арендатор", в лице ____________________________________________________ _______________________________________________________________________________________________,

(должность, Ф.И.О.)

действующего на основании _____________________________________________________________________,

(Устава, Положения, Доверенности, Свидетельства – их №, дата)

заключили настоящий договор о нижеследующем:

1. Предмет договора.

1.1. Объект лизинга – ________________________________________________________________________________

(наименование имущества)

___________________________________________________________________________________________,

именуемое в дальнейшем "Имущество".

Срок лизинга – __________ месяцев.

Стоимость Имущества – __________________________________________.

(рублей, эквивалент $, DM и т.д.)

Общая сумма договора – _________________________________________.

(рублей, эквивалент $, DM и т.д.)

1.2. Имущество, приобретенное по лизингу, является собственностью Арендодателя на период действия договора.

Имущество может перейти в собственность Арендатора при заключении отдельного договора купли-продажи.

1.3. Арендатор на период действия договора владеет и пользуется Имуществом. Он не может заложить Имущество, представить его для описи или конфискации, реализовать третьим лицам.

1.4. Арендодатель выкупает для Арендатора Имущество у Продавца.

1.5. Качество, техническое состояние, комплектность Имущества должны соответствовать техническим условиям изготовителя на это Имущество.

2. Передача и использование Имущества.

2.1. Отгрузку Имущества в адрес Арендатора производит Продавец в сроки ____________________ ___________________________________________________________________________.

(назвать сроки или дать ссылку, что они указываются в спецификации)

2.2. Начало течения срока лизинга исчисляется с даты установки ________________________________

(Арендодателем, Продавцом)

исправного Имущества у Арендатора.

2.3. ______________________________ устанавливает Имущество у Арендатора в течение ______ дней

(Арендодатель, Продавец)

с момента _________________________________________________________________________________.

(назвать этот момент – дата, момент перечисления первого платежа)

2.4. Документом, подтверждающим передачу Имущества Арендатору, является акт сдачи-приемки Имущества.

2.5. Имущество будет находиться и использоваться по адресу: ________________________________ ___________________________________________________________.

(точный адрес)

2.6. Расходы по поставке, монтажу и вводу в действие Имущества и другие эксплуатационные расходы несет ______________________________________.

(Продавец, Арендодатель)

2.7. Сервисное обслуживание и ремонт Имущества производится ________________________________

(Продавцом, Арендодателем)

в порядке гарантийного обслуживания в течение _______________ с момента приобретения Имущества.

(срок)

Гарантийный ремонт производится ___________________________ в течение ______________________

(Арендодателем, Продавцом) (указать часы, дни)

после получения информации Арендатором о возникших неисправностях.

2.8. Риск случайной гибели или случайной порчи арендованного имущества переходит от Арендодателя к Арендатору с момента передачи ему арендованного имущества.

3. Лизинговые платежи.

3.1. Режим лизинговых платежей:

январь ________________________ июль _________________________

(руб., эквивалент $, DM, Евро) (руб., эквивалент $, DM, Евро)

февраль ________________________ август _________________________

(руб., эквивалент $, DM, Евро) (руб., эквивалент $, DM, Евро)

март ________________________ сентябрь _______________________

(руб., эквивалент $, DM, Евро) (руб., эквивалент $, DM, Евро)

апрель ________________________ октябрь ________________________

(руб., эквивалент $, DM, Евро) (руб., эквивалент $, DM, Евро)

май ________________________ ноябрь _________________________

(руб., эквивалент $, DM, Евро) (руб., эквивалент $, DM, Евро)

июнь ________________________ декабрь _________________________

(руб., эквивалент $, DM, Евро) (руб., эквивалент $, DM, Евро)

3.2. Платежи осуществляются в соответствии с режимом лизинговых платежей (п. 3.1), но не позднее ______ числа каждого месяца. Если срок уплаты совпадает с выходным или праздничным днем, то он переносится на первый рабочий день, следующий за выходным.

3.3. Лизинговые платежи производятся в белорусских рублях путем _________________________ __________________________________________________________________________________________.

(перечисления денежных средств на р/с платежными поручениями, требованиями ...)

3.4. Арендатор может требовать от Арендодателя возмещения убытков или уменьшения размера лизинговых платежей при нарушении Арендодателем сроков обслуживания.

4. Обязанности сторон.

4.1. Арендодатель обязан:

– выкупить для Арендатора Имущество у Продавца и установить его у Арендатора в сроки, оговоренные в п. 2.3 договора. При нарушении сроков Арендатор может потребовать расторжения договора;

– производить обслуживание и гарантийный ремонт Имущества согласно п. 2.7 договора.

4.2. Арендатор обязан:

– своевременно вносить лизинговые платежи в сроки, предусмотренные настоящим договором;

– не изменять место расположения Имущества;

– не передавать его в пользование третьим лицам без письменного согласия Арендодателя, которое оформляется дополнительным соглашением к настоящему договору;

– соблюдать условия хранения, техобслуживания и эксплуатации Имущества;

– уведомлять Арендодателя о любых изменениях своего юридического адреса в течение трех дней со дня, когда произошло такое изменение.

5. Ответственность сторон.

5.1. В случае невнесения Арендатором платежей в сроки, установленные настоящим договором, Арендатор уплачивает Арендодателю пеню в размере _________ % с просроченной суммы платежа за каждый день просрочки.

5.2. При возникновении просроченной задолженности Арендатора по лизинговому платежу более ______ дней Арендодатель вправе потребовать от Арендатора досрочного выкупа Имущества или досрочного расторжения данного договора.

5.3. В случае, если Арендодатель окажется финансово несостоятельным (ликвидация, банкротство и т.п.), Арендатор имеет право выкупить Имущество, в т.ч. досрочно, с уплатой всех последующих платежей.

5.4. В случае нарушения Арендодателем сроков установки Имущества, обслуживания и гарантийного ремонта он уплачивает Арендатору пеню в размере _________% стоимости ______________

__________________________________ за каждый день просрочки.

(оборудования, лизингового платежа)

6. Срок действия договора.

6.1. Настоящий договор действует с "__" _______ ____ г. по "___" _________ ____ г.

6.2. После внесения последнего лизингового платежа и оплаты стоимости Имущества в случае его выкупа (по цене, оговоренной в договоре на выкуп) Имущество передается в собственность Арендатора.

7. Дополнительные условия.

7.1. Любые изменения и дополнения к настоящему договору должны быть изложены в письменной форме и подписаны обеими сторонами. Все Приложения к договору являются его неотъемлемыми частями.

Договор составлен в трех экземплярах и вступает в силу с момента подписания.

8. Юридические адреса сторон:

| Арендодатель Наименование:_________________________ Адрес:_________________________________ ______________________________________ Банковские реквизиты:_________________ ______________________________________ УНН________________ОКПО____________ Тел.(факс):____________________________ | Продавец Наименование:_________________________ Адрес:_________________________________ ______________________________________ Банковские реквизиты:_________________ ______________________________________ УНН________________ОКПО____________ Тел.(факс):____________________________ | Арендатор Наименование:_________________________ Адрес:_________________________________ ______________________________________ Банковские реквизиты:_________________ ______________________________________ УНН________________ОКПО____________ Тел.(факс):____________________________ |

| Арендодатель___________ подпись печать | Продавец ___________ подпись печать | Арендатор ___________ подпись печать |

Примечание к договору:

Гражданский кодекс Республики Беларусь рассматривает лизинг как разновидность аренды. Специфику лизинга как аренды определяют ст. 636–641 ГК. Лизинг регулируется Оттавской конвенцией, к которой присоединилась Республика Беларусь, Указом Президента Республики Беларусь от 13 ноября 1997 г. № 587 и постановлением Совета Министров Республики Беларусь от 31 декабря 1997 г. № 1769, которым, в частности, утверждено Положение о лизинге. Вопросы лизинга затрагиваются налоговым законодательством.

Сложность рассматриваемого договора в большей степени сводилась к правильному применению норм налогового законодательства – включать или не включать лизинговые платежи в материальные затраты для исчисления налога на добавленную стоимость.

Эти проблемы ГК не решил, как и не определил специфику выкупа арендуемого имущества при лизинге. Поэтому при выкупе следует руководствоваться ст. 595 ГК "Выкуп арендованного имущества" и соответствующими постановлениями правительства, а также налоговым законодательством, регулирующими данный вид отношений.

Обратите внимание на лекцию "5.4 Завоевания и падение Баязида I".

Следует отметить, что ГК предусматривает только одну форму лизинга, назвав ее финансовой арендой. Предметом лизинга могут быть любые непотребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов.

Примечания к отдельным пунктам договора:

п. 3.3. Оплата может производиться и по варианту, предложенному в примечании к п. 3 договора 4.1, что соответствует п. 2 ст. 585 ГК.

|

Рис. 5 Основные факторы, влияющие на лизинговый платеж, и его структурное состояние