Анализ производства и реализации продукции

МОДУЛЬ II. АНАЛИЗ ФАКТОРОВ ПРОИЗВОДСТВА ПРОДУКЦИИ

Тема 9. Анализ производства и реализации продукции

9.1. Задачи и информационное обеспечение анализа

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение.

Его основные задачи:

- оценка степени выполнения плана и динамики производства и реализации продукции;

- определение влияния факторов на изменение величины этих показателей;

- выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

- разработка рекомендаций по освоению выявленных резервов.

Источниками информации для анализа производства и реализации продукции служат бизнес-план предприятия, оперативные планы-графики, отчетность по выпуску продукции, «Отчет о прибылях и убытках», ведомость №16 «Движение готовых изделий, их отгрузка и реализация» и др.

9.2. Анализ динамики и выполнения плана производства и реализации продукции

Объем производства и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях.

Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки, для чего используют сопоставимые или текущие цены.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке).

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции.

Рекомендуемые материалы

Нормативные трудозатраты используются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многопродуктового производства не представляется возможным выразить общий его объем в натуральных или условно-натуральных измерителях.

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста.

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической  или среднеарифметической взвешенной

или среднеарифметической взвешенной  .

.

Для большей наглядности динамику производства и реализации продукции можно изобразить графически.

Оценка выполнения плана по производству и реализации продукции за отчетный период (месяц, квартал, год) производится путем составления аналитической таблицы, в которой отражают данные по производству и реализации конкретного вида продукции в плановых ценах, сопоставляя их фактическую и плановую величину и определяя абсолютное отклонение и темпы прироста.

Оперативный анализ производства и отгрузки продукции осуществляется на основе расчета, в котором отражаются плановые и фактические сведения о выпуске и отгрузке продукции по объему и ассортименту, качестве за день, нарастающим итогом с начала месяца, а также отклонение от плана.

9.3. Анализ ассортимента и структуры продукции

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции.

Своевременное обновление ассортимента продукции (услуг) с учетом изменения конъюнктуры рынка является одним из важнейших индикаторов деловой активности предприятия и его конкурентоспособности.

Цель анализа – выработка рекомендаций по изменению ассортимента и структуры продукции на предстоящий период с учетом потребностей рынка и возможностей предприятия.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой – наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении.

Обобщающую характеристику изменений в ассортименте продукции дает одноименный коэффициент, уровень которого определяется следующим образом:

При этом в расчет принимается фактический выпуск продукции каждого вида в отчетном периоде, но не более базового (планового, прошлого периода).

Рассчитывают также коэффициент обновления ассортимента продукции путем деления объема выпуска новых изделий на общий выпуск продукции.

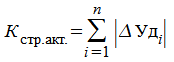

Для характеристики интенсивности структурных преобразований на предприятии можно использовать коэффициент структурной активности, который мы предлагаем рассчитывать следующим образом:

где  – изменение удельного веса i-го вида (номенклатурной группы) продукции в общем объеме выпуска (продаж) за исследуемый период;

– изменение удельного веса i-го вида (номенклатурной группы) продукции в общем объеме выпуска (продаж) за исследуемый период;

– число номенклатурных групп (видов) продукции.

– число номенклатурных групп (видов) продукции.

Чем активнее структурные преобразования на предприятии, тем выше уровень данного коэффициента. Это свидетельствует о том, что администрация предприятия активно реагирует на изменение конъюнктуры рынка, своевременно обновляя ассортимент продукции.

Причины изменения ассортимента продукции могут быть как внешние, так и внутренние. К внешним относятся конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-технического обеспечения, несвоевременный ввод в действие производственных мощностей предприятия по независящим от него причинам. Внутренние причины – недостатки в организации производства, плохое техническое состояние оборудования, его простой, аварии, недостаток электроэнергии, низкая культура производства, недостатки в системе управления и материального стимулирования.

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий в общем их выпуске.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низкорентабельной продукции.

Расчет влияния структуры производства на уровень перечисленных показателей можно произвести способом цепной подстановки, который позволяет абстрагироваться от всех факторов, кроме структуры продукции:

,

,

,

,

,

,

где  – выпуск продукции в стоимостном выражении;

– выпуск продукции в стоимостном выражении;

– фактический общий выпуск продукции в натуральном выражении;

– фактический общий выпуск продукции в натуральном выражении;

– удельный вес i-го вида продукции в общем объеме;

– удельный вес i-го вида продукции в общем объеме;

– цена единицы i-го вида продукции.

– цена единицы i-го вида продукции.

Результат можно получить способ процентных разностей, умножив разность между индексами объема производства в стоимостном выражении  и натурально-условном

и натурально-условном  выражении на базовый выпуск продукции в стоимостном выражении

выражении на базовый выпуск продукции в стоимостном выражении  :

:

Расчет влияния структурного фактора на изменение выпуска продукции в стоимостном выражении можно произвести и с помощью средневзвешенных цен (если продукция однородная), которые определяются в первую очередь при фактической структуре продукции, затем при базовой и разность между ними умножается на фактический общий объем производства продукции отчетного периода в условно-натуральном выражении:

Аналогичным образом определяется влияние структуры реализованной продукции на сумму выручки и на другие показатели деятельности предприятия: трудоемкость, материалоемкость, на общую сумму затрат, прибыль, рентабельность и другие экономические показатели, что позволит комплексно, всесторонне оценить эффективность ассортиментной и структурной политики предприятия.

9.4. Анализ качества произведенной продукции

Качество продукции – совокупность свойств продукции (параметрические, эксплуатационные, потребительские, технологические, дизайнерские и др.), способных удовлетворять определенные потребности в соответствии с их назначением. Различают обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения: удельный вес новой продукции в общем ее выпуске; удельный вес продукции высшей категории качества; средневзвешенный балл продукции; средний коэффициент сортности; удельный вес аттестованной и неаттестованной продукции; удельный вес сертифицированной продукции; удельный вес продукции, соответствующей мировым стандартам и др.

Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств: полезность; надежность; технологичность; эстетичность.

Косвенные показатели – это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес продукции, на которую поступили рекламации от покупателей, потери от брака и др.

Первая задача анализа – изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку работы предприятия по уровню качества продукции.

По продукции, качество которой характеризуется сортом или кондицией, рассчитываются доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях. При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем выпуске продукции сравнивают с плановой, а для изучения динамики качества – с данными прошлых периодов.

Средний коэффициент сортности можно определить отношением стоимости продукции всех сортов к возможной стоимости продукции по цене I сорта:

Вторая задача анализа – определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск продукции  , выручку от реализации продукции

, выручку от реализации продукции  и прибыль

и прибыль  . Расчет производится следующим образом:

. Расчет производится следующим образом:

где  и

и  – соответственно цена изделия до и после изменения качества;

– соответственно цена изделия до и после изменения качества;

и

и  – соответственно уровень себестоимости изделия до и после изменения качества;

– соответственно уровень себестоимости изделия до и после изменения качества;

– количество произведенной продукции повышенного качества;

– количество произведенной продукции повышенного качества;

– объем реализации продукции повышенного качества.

– объем реализации продукции повышенного качества.

Если предприятие выпускает продукцию по сортам и произошло изменение сортового состава, то вначале необходимо рассчитать, как изменились средневзвешенная цена и средневзвешенная себестоимость единицы продукции, а затем по приведенным выше алгоритмам определить влияние сортового состава на выпуск продукции, выручку и прибыль от ее реализации.

Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении производится следующим образом: изменение удельного веса по каждому сорту  нужно умножить на цену соответствующего сорта

нужно умножить на цену соответствующего сорта  , результаты сложить. Полученное изменение среднего уровня цены надо умножить на общий фактический выпуск данного вида продукции в натуральном выражении

, результаты сложить. Полученное изменение среднего уровня цены надо умножить на общий фактический выпуск данного вида продукции в натуральном выражении  .

.

Аналогичным образом определяют изменение среднего уровня себестоимости изделия за счет изменения сортового состава  :

:

После этого можно определить влияние изменения сортового состава на сумму прибыли:

где  – изменение среднего уровня цены за счет сортового состава;

– изменение среднего уровня цены за счет сортового состава;

– изменение среднего уровня себестоимости изделия за счет сортового состава;

– изменение среднего уровня себестоимости изделия за счет сортового состава;

– фактический общий объем реализации продукции отчетного периода в натуральном выражении.

– фактический общий объем реализации продукции отчетного периода в натуральном выражении.

Подобные расчеты делают по всем видам продукции, по которым установлены сорта, после чего результаты обобщаются.

Косвенным показателем качества продукции является брак. Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный потребителями). Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема выпуска и реализации продукции, снижению прибыли и рентабельности.

В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске продукции; определяют потери от брака.

Затем изучаются причины понижения качества и допущенного брака продукции по местам их возникновения и центрам ответственности и разрабатываются мероприятия по их устранению. Основными причинами понижения качества продукции являются плохое качество сырья, низкий уровень технологии, организации производства и квалификации рабочих, аритмичность производства и др.

9.5. Анализ договорных обязательств

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

Особо важное значение для предприятия имеет выполнение контрактов на поставку товаров для государственных нужд.

В процессе анализа определяется выполнение плана поставок за месяц и с нарастающим итогом в целом по предприятию, в разрезе отдельных потребителей и видов продукции, выясняются причины недовыполнения плана и вырабатываются корректирующие меры по выполнению договорных обязательств.

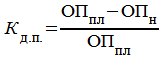

Процент выполнения договорных обязательств рассчитывается делением разности между плановым объемом отгрузки по договорным обязательствам  и его недовыполнением

и его недовыполнением  на плановый объем :

на плановый объем :

Недопоставка продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д. При анализе реализации особое внимание следует обращать на выполнение обязательств по госзаказу, кооперированным поставкам и по экспорту продукции.

9.6. Анализ ритмичности работы предприятия

При изучении деятельности предприятия важен анализ ритмичности производства и отгрузки продукции. Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и, как следствие, замедляется оборачиваемость капитала; не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце – за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки ритмичности работы предприятия используются прямые и косвенные показатели.

Прямые показатели – коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства продукции за каждую декаду (сутки) к месячному выпуску, удельный вес произведенной продукции за каждый месяц к квартальному выпуску, удельный вес выпущенной продукции за каждый квартал к годовому объему производства, удельный вес продукции, выпущенной в первую декаду отчетного месяца, к третьей декаде предыдущего месяца.

Косвенные показатели ритмичности – наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах.

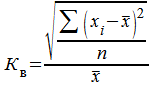

Один из наиболее распространенных показателей – коэффициент ритмичности. Величина его определяется путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня.

Коэффициент вариации  определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции:

определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции:

где  – квадратическое отклонение от среднедекадного задания;

– квадратическое отклонение от среднедекадного задания;

– число периодов;

– плановый среднеквартальный (среднемесячный, среднедекадный) выпуск продукции.

– плановый среднеквартальный (среднемесячный, среднедекадный) выпуск продукции.

Для оценки ритмичности производства на предприятии рассчитывается также показатель аритмичности как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду). Чем менее ритмично работает предприятие, тем выше показатель аритмичности.

Внутренние причины аритмичности – тяжелое финансовое состояние предприятия, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля, внешние – несвоевременная поставка сырья и материалов поставщиками, недостаток энергоресурсов не по вине предприятия и др.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Это разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (среднедекадного) объема производства.

Аналогичным образом анализируется ритмичность отгрузки и реализации продукции.

В заключение анализа разрабатывают конкретные мероприятия по устранению причин неритмичной работы.

9.7. Анализ факторов и резервов увеличения выпуска и реализации продукции

Изучив динамику и выполнение плана по реализации продукции и выполнению договоров поставки, необходимо установить факторы изменения ее объема.

Возможны два варианта методики факторного анализа реализации продукции.

Если выручка на предприятии определяется по отгрузке продукции, то баланс продукции будет иметь вид

Отсюда

.

.

Если выручка определяется после оплаты отгруженной продукции, то товарный баланс можно записать так:

.

.

Отсюда

,

,

где  ,

,  – соответственно остатки готовой продукции на складах на начало и конец периода;

– соответственно остатки готовой продукции на складах на начало и конец периода;

– стоимость выпуска продукции;

– стоимость выпуска продукции;

– объем реализации продукции за отчетный период;

– объем реализации продукции за отчетный период;

,

,  – остатки отгруженной продукции на начало и конец периода.

– остатки отгруженной продукции на начало и конец периода.

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с базовыми и вычислением абсолютных и относительных приростов каждого из них.

Уровень оплаты отгруженной продукции характеризует состояние расчетов с покупателями.

Если  , то это свидетельствует о росте дебиторской задолженности.

, то это свидетельствует о росте дебиторской задолженности.

Поэтому в процессе анализа необходимо выяснить причины образования сверхплановых остатков на складах, несвоевременной оплаты продукции покупателями и разработать конкретные мероприятия по ускорению реализации продукции и получению выручки.

Особое внимание уделяется изучению влияния факторов, определяющих объем производства продукции. Их можно объединить в три группы:

1) обеспеченность предприятия трудовыми ресурсами и интенсивность их использования:

где  – среднесписочная численность работников предприятия;

– среднесписочная численность работников предприятия;

– среднегодовая выработка продукции одним работником;

– среднегодовая выработка продукции одним работником;

– доля реализованной продукции в объеме выпущенной продукции отчетного периода;

– доля реализованной продукции в объеме выпущенной продукции отчетного периода;

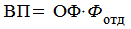

2) обеспеченность предприятия основными средствами производства и интенсивность их использования:

где  – среднегодовая сумма основных средств производства предприятия;

– среднегодовая сумма основных средств производства предприятия;

– фондоотдача основных средств;

– фондоотдача основных средств;

3) обеспеченность производства сырьем и материалами и эффективность их использования:

где  – сумма потребленных материальных ресурсов на производство продукции;

– сумма потребленных материальных ресурсов на производство продукции;

– материалоотдача (производство продукции на рубль материальных затрат).

– материалоотдача (производство продукции на рубль материальных затрат).

Расчет влияния данных факторов на объем валовой и реализованной продукции можно произвести одним из приемов детерминированного факторного анализа. Затем изучают причины изменения среднегодовой выработки персонала, фондоотдачи и материалоотдачи и их влияние на выпуск продукции путем умножения их прироста за счет 1-го фактора соответственно на фактическую численность персонала, фактическую среднегодовую стоимость основных производственных фондов и фактическую сумму потребленных материальных ресурсов в отчетном периоде:

Основные источники резервов увеличения реализации продукции:

1) резервы роста объема производства продукции

а) улучшение использования трудовых ресурсов

- создание дополнительных рабочих мест

- сокращение потерь рабочего времени

- повышение уровня производительности труда

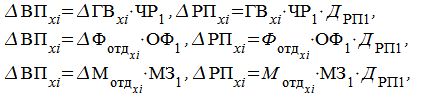

где  ,

,  ,

,  – резерв роста валовой продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени и повышения среднечасовой выработки;

– резерв роста валовой продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени и повышения среднечасовой выработки;

– резерв увеличения количества рабочих мест;

– резерв увеличения количества рабочих мест;

– резерв увеличения фонда рабочего времени за счет сокращения его потерь по вине предприятия;

– резерв увеличения фонда рабочего времени за счет сокращения его потерь по вине предприятия;

– резерв роста среднечасовой выработки за счет совершенствования техники, технологии, организации производства и повышения квалификации рабочей силы;

– резерв роста среднечасовой выработки за счет совершенствования техники, технологии, организации производства и повышения квалификации рабочей силы;

– возможный фонд рабочего времени с учетом выявленных резервов его роста.

– возможный фонд рабочего времени с учетом выявленных резервов его роста.

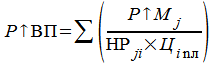

б) улучшение использования основных средств

- приобретение дополнительных машин и оборудования

- более полное использование фонда рабочего времени

- повышение производительности работы оборудования

где – количества оборудования;

– количества оборудования;

– время его работы;

– время его работы;

– выпуск продукции за один машино-час.

– выпуск продукции за один машино-час.

в) улучшение использования сырья и материалов

- дополнительное приобретение сырья и материалов

где  – дополнительное количество j-го материала;

– дополнительное количество j-го материала;

– норма его расхода на единицу i-го вида продукции;

– норма его расхода на единицу i-го вида продукции;

– плановая цена единицы продукции.

– плановая цена единицы продукции.

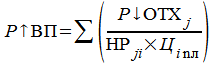

- сокращение сверхплановых отходов сырья и материалов

где  – сверхплановые отходы материалов.

– сверхплановые отходы материалов.

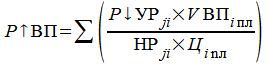

- сокращение норм расхода сырья и материалов на единицу продукции

Лекция "4.1 Причины принятия христианства" также может быть Вам полезна.

где  – планируемое сокращение расхода j-го ресурса на единицу i-го вида продукции;

– планируемое сокращение расхода j-го ресурса на единицу i-го вида продукции;

– планируемый к выпуску объем производства i-го вида продукции.

– планируемый к выпуску объем производства i-го вида продукции.

2) резервы сокращения остатков нереализованной продукции

В заключение анализа обобщают выявленные резервы увеличения производства и реализации продукции.

Резервы увеличения выпуска продукции должны быть сбалансированы по всем трем группам ресурсов. Максимальный резерв, установленный по одной из групп, не может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере и по другим группам ресурсов.