Анализ эффективности деятельности предприятия

МОДУЛЬ III. Анализ эффективности деятельности предприятия

Тема 13. Анализ себестоимости продукции

13.1. Значение, задачи и объекты анализа себестоимости продукции

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования, конкурентоспособность продукции.

Анализ себестоимости продукции, работ и услуг является важным инструментом в системе управления затратами. Он позволяет изучить тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и выработать мероприятия по их освоению.

Объектами анализа себестоимости продукции являются следующие показатели:

- абсолютная сумма операционных затрат в целом и по элементам;

- издержкоемкость продукции;

- себестоимость отдельных изделий;

- отдельные статьи затрат;

- затраты по центрам ответственности.

Источники информации для анализа: «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т.д.

13.2. Понятие и методика определения суммы постоянных и переменных затрат

Очень важное значение в процессе управления затратами имеет их деление на постоянные и переменные в зависимости от объема деятельности организации.

Переменные затраты зависят от объема производства и продажи, продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.).

Постоянные затраты не зависят от динамики объема производства и продажи продукции. Это амортизация, арендная плата, заработная плата обслуживающего персонала на почасовой оплате, расходы, связанные с управлением и организацией производства и т.д.

Предприятию более выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат, что возможно при достижении максимума объема производства продукции на имеющихся производственных мощностях. Если при спаде производства продукции переменные затраты сокращаются пропорционально, то сумма постоянных затрат не изменяется, что приводит к росту себестоимости продукции и уменьшению суммы прибыли.

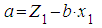

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени:

Рекомендуемые материалы

где Z– сумма затрат на производство продукции;

а – абсолютная сумма постоянных расходов;

b– ставка переменных расходов на единицу продукции (услуг);

х– объем производства продукции (услуг).

Для эффективного управления процессом формирования себестоимости продукции очень важно правильно определить сумму постоянных и переменных затрат. Для этой цели используются разные методы:

- алгебраический;

- графический;

- статистический, основанный на корреляционно-регрессионном анализе;

- селективный, построенный на содержательном анализе каждой статьи и элемента затрат.

Алгебраический метод можно применять при наличии информации о двух точках объема продукции в натуральном выражении ( и

и  ) и соответствующих им затратах (

) и соответствующих им затратах ( и

и  ). Переменные затраты на единицу продукции (b) определяют следующим образом:

). Переменные затраты на единицу продукции (b) определяют следующим образом:

Узнав переменные затраты на единицу продукции, можно подсчитать сумму постоянных затрат  :

:

или

или

По этому уравнению можно спрогнозировать общую сумму затрат для любого объема производства в заданном релевантном ряду.

В условиях многопродуктового производства для нахождения суммы постоянных затрат вместо количества i-го вида продукции надо брать стоимость валового выпуска, а вместо переменных затрат на единицу продукции – удельные переменные затраты на рубль продукции (УПЗ).

Графический методнахождения суммы постоянных затрат состоит в следующем. На графике откладываются две точки, соответствующие общим издержкам для минимального и максимального объема производства (рисунок). Затем они соединяются до пересечения с осью ординат, на которой откладываются уровни издержек. Точка, где прямая пересекает ось ординат, показывает величину постоянных затрат, которая будет одинаковой как для максимального, так и для минимального объема производства.

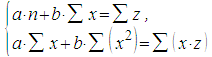

Сумму постоянных затрат в уравнении связи () можно определить и с помощью корреляционного анализа, если имеется достаточно большая выборка данных о затратах и выпуске продукции.

Для этого составляется система уравнений:

Селективный метод позволяет более точно определить сумму постоянных и переменных затрат, но он более трудоемкий по сравнению с рассмотренными выше. Однако в условиях современных технологий обработки экономической информации этот процесс упрощается, если предусмотреть деление затрат на постоянные и переменные в компьютерных программах и в первичных документах.

Многие затраты являются полупеременными или полупостоянными (например, затраты на ремонт машин и оборудования, затраты на рекламу, затраты на кормление животных и т.д.). Поэтому с целью более точного разделения их на постоянные и переменные необходимо экспертным путем или с помощью корреляционного анализа установить коэффициент зависимости определенного вида затрат от объема производства продукции.

Данные расчеты делаются по всем статьям затрат, после чего определяется общая сумма постоянных и переменных расходов, что очень важно при анализе и прогнозировании себестоимости продукции, прибыли и рентабельности, определении безубыточного объема продаж, зоны безопасности предприятия и т.д.

13.3. Классификация затрат на производство продукции, ее реализацию

Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов.

Элементы затрат:материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т.д.), затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты (износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.).

Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что говорит о повышении уровня кооперации и специализации.

Группировка затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения.

Основные статьи калькуляции:сырье и материалы, возвратные отходы (вычитаются), покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная зарплата производственных рабочих, отчисления на социальное и медицинское страхование производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные расходы, общехозяйственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы.

Различают также затраты прямые и косвенные.Прямые затраты связаны с производством определенных видов продукции (сырье, материалы, зарплата производственных рабочих и пр.). Они прямо относятся на тот или другой объект калькуляции.Косвенные расходы связаны с производством нескольких видов продукции и распределяются по объектам калькуляции пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам, производственной площади и т.д.). Примером косвенных расходов являются общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств и др.

Издержки классифицируют также на явные и неявные. Кявнымотносятся издержки, принимающие форму прямых платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата рабочих, служащих, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых и материальных услуг, оплата транспортных расходов и многое другое.

Неявные издержки– это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы или находящихся в собственности фирмы как юридического лица. Такие издержки не предусмотрены контрактами, обязательными для явных платежей, и не отражаются в бухгалтерской отчетности, но от этого они не становятся менее реальными.

13.4. Общая оценка показателей себестоимости продукции

Руководитель должен принимать экономически обоснованные управленческие решения, учитывая зависимость и соотношение затрат на произведенную и реализованную продукцию, объемы реализации и прибыли, тенденции экономического развития. Одним из основных факторов формирования прибыли является себестоимость реализованной продукции. От ее уровня зависят финансовые результаты деятельности предприятия и его финансовое состояние, так как между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Как известно, себестоимость реализованной продукции имеет практическое значение для определения рентабельности продаж, т.е. при росте затрат на реализованную продукцию более высокими темпами, чем выручка от реализации, рентабельность продаж снизится и наоборот. Себестоимость реализованной продукции, естественно, не равна себестоимости произведенной. Различия в темпах роста себестоимости произведенной и реализованной продукции показывают тенденции изменения рентабельности продаж в следующем периоде, когда будут реализованы остатки готовой продукции отчетного периода. Так, если себестоимость произведенной продукции увеличивалась более медленными темпами, чем реализованной, можно предположить, что в следующем периоде при прочих равных условиях рентабельность продаж повысится. При оценке показателей себестоимости целесообразно на первом этапе анализа сопоставить изменение затрат на произведенную и реализованную продукцию с изменением выручки от реализации.

На следующем этапе анализа целесообразно дать оценку эффективности использования каждого вида ресурсов, непосредственно задействованных в процессе производства и реализации продукции (работ, услуг). Как уже отмечалось, затраты на производство продукции (работ, услуг) в разрезе экономических элементов — наиболее общий показатель, отражающий всю сумму расходов предприятия. Итоговым показателем использования ресурсов является реализация продукции, поэтому целесообразно проанализировать изменение элементов затрат в расчете на рубль выручки от реализации. Такой анализ позволит оценить не только эффективность использования ресурсов предприятия, но и влияние фактора себестоимости на рентабельность продаж.

В качестве обобщающего показателя себестоимости продукции анализируют также затраты на рубль произведенной продукции. Этот показатель характеризует уровень себестоимости одного рубля обезличенной продукции и определяется путем деления полной себестоимости произведенной продукции на стоимость этой же продукции в действующих ценах. Достоинства названного показателя в том, что он универсален, поскольку может рассчитываться в любой отрасли и охватывать как отдельные виды продукции, так и всю продукцию, работы и услуги предприятия, т.е. посредством этого показателя с допустимой мерой условности можно сравнивать уровень себестоимости на различных предприятиях. В большой мере этот показатель обеспечивает наглядную связь с прибылью: повышение затрат ведет к снижению прибыли с каждого рубля продукции и наоборот. К числу его недостатков следует отнести то, что на этот показатель может оказывать влияние множество факторов как субъективного, так и объективного характера, т.е. не зависящих от качества работы коллектива предприятия.

В процессе анализа следует изучить динамику и отклонения от плана как общей величины затрат на рубль произведенной продукции, так и по основным группам расходов.

Оценку выполнения плана и динамики себестоимости продукции (работ, услуг) по обобщающим показателям необходимо дополнить изучением отдельных статей и элементов затрат.

13.5. Анализ общей суммы затрат на производство продукции

Анализ себестоимости продукции обычно начинают с изучения динамики общей суммы операционных затрат в целом и по основным элементам. В ходе анализа необходимо установить, по каким элементам затрат произошли наибольшие изменения и какие из них оказали наибольшее влияние на изменение себестоимости продукции и ее структуры

Общая сумма затрат  может измениться из-за:

может измениться из-за:

· объема выпуска продукции в целом по предприятию  ;

;

· ее структуры  ;

;

· уровня переменных затрат на единицу продукции  ;

;

· суммы постоянных расходов на весь выпуск продукции  :

:

В свою очередь себестоимость продукции зависит от уровня ресурсоемкости производства (трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменения цен на потребленные ресурсы в связи с инфляцией.

В целях более объективной оценки деятельности предприятий и более полного выявления резервов при анализе себестоимости продукции необходимо учитывать влияние внешнего инфляционного фактора.

13.6. Анализ затрат на 1 рубль произведенной продукции

Важный обобщающий показатель себестоимости продукции – затраты на рубль продукции, который характеризует издержкоемкость продукции. Он выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах:

В процессе анализа следует изучить динамику, выполнение плана и провести межхозяйственные сравнения по этому показателю.

Следующий этап анализа – определение влияния факторов на изменение уровня данного показателя.

Затраты на рубль продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости произведенной продукции.

На общую сумму затрат оказывают влияние объем производства продукции  , ее структура

, ее структура  , изменение уровня удельных переменных

, изменение уровня удельных переменных  и суммы постоянных затрат

и суммы постоянных затрат  , которые в свою очередь могут увеличиться или уменьшиться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы.

, которые в свою очередь могут увеличиться или уменьшиться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы.

Стоимость произведенной продукции зависит от объема выпуска, его структуры и цен на продукцию  .

.

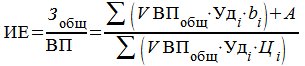

Факторная модель издержкоемкости продукции  выглядит следующим образом:

выглядит следующим образом:

Влияние этих факторов на изменение затрат на рубль товарной продукции рассчитывается способом цепной подстановки.

После этого можно установить влияние исследуемых факторов на изменение суммы прибыли. Для этого необходимо абсолютные приросты издержкоемкости продукции за счет каждого фактора умножить на выручку за фактический объем реализации продукции отчетного периода по ценам базового периода:

13.7. Анализ себестоимости отдельных видов продукции

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других предприятий в целом и по статьям затрат.

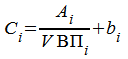

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

где  – себестоимость единицы i-го вида продукции;

– себестоимость единицы i-го вида продукции;

– сумма постоянных затрат, отнесенная на i-й вид продукции;

– сумма постоянных затрат, отнесенная на i-й вид продукции;

– объем выпуска i-го вида продукции в физических единицах;

– объем выпуска i-го вида продукции в физических единицах;

– сумма переменных затрат на единицу i-го вида продукции.

– сумма переменных затрат на единицу i-го вида продукции.

Эта же модель может быть использована и для прогнозирования уровня себестоимости и финансовых результатов.

Затем более детально изучают себестоимость единицы продукции по каждой статье затрат, для чего фактические данные сравнивают с плановыми или данными за прошлые периоды. Для этого изучается изменение отдельных статей калькуляции в абсолютном и относительном (в виде структуры) выражении.

Аналогичные расчеты делаются по каждому виду продукции. Выявленные отклонения являются объектом последующего факторного анализа.

13.8. Анализ прямых и косвенных затрат

Анализ прямых материальных затрат

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы. Общая сумма затрат по этой статье зависит от объема производства продукции  , ее структуры и изменения удельных материальных затрат на отдельные изделия

, ее структуры и изменения удельных материальных затрат на отдельные изделия  . Последние, в свою очередь, зависят от количества (массы) расходованных материалов на единицу продукции

. Последние, в свою очередь, зависят от количества (массы) расходованных материалов на единицу продукции  и их стоимости .

и их стоимости .

Взаимосвязь данных факторов с общей суммой прямых материальных затрат можно представить следующим образом:

Расчет их влияния осуществляется способом цепной подстановки.

Сумма материальных затрат на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции:

Если анализируется себестоимость не всего выпуска, а единицы продукции, то расчет влияния факторов на изменение суммы материальных затрат производится по модели:

Расход сырья и материалов на единицу продукции зависит от их качества, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников, отходов сырья и др. Сначала нужно узнать изменение удельного расхода материалов за счет того или иного фактора, а затем полученный результат умножить на цены базового периода и фактический объем производства i-го вида продукции отчетного периода. В результате получим прирост суммы материальных затрат на производство этого вида изделия за счет соответствующего фактора:

Уровень средней иены материала зависит от рынков сырья, инфляционных факторов, внутригрупповой структуры материальных ресурсов, уровня транспортных и заготовительных расходов, качества сырья и т.д. Чтобы узнать, как за счет каждого из них изменилась общая сумма материальных затрат, необходимо изменение средней цены i-го вида или группы материалов за счет j-го фактора умножить на фактическое количество использованных материалов соответствующего вида в отчетном периоде:

На многих предприятиях могут иметь место сверхплановые возвратные отходы сырья, которые можно реализовать или использовать для других целей. Если сопоставить их стоимость по цене возможного использования и по стоимости исходного сырья, то узнаем, на какую сумму увеличились материальные затраты, включенные в себестоимость продукции.

Анализ прямых трудовых затрат

Прямая заработная плата занимает значительный удельный вес в себестоимости продукции и оказывает большое влияние на формирование ее уровня. Поэтому анализ динамики зарплаты на рубль произведенной продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение.

Общая сумма прямой зарплаты зависит от объема производства продукции  , ее структуры и уровня зарплатоемкости изделий. Последний в свою очередь определяется трудоемкостью

, ее структуры и уровня зарплатоемкости изделий. Последний в свою очередь определяется трудоемкостью  и уровнем оплаты труда за 1 чел.-ч.

и уровнем оплаты труда за 1 чел.-ч.  .

.

Факторная модель общей суммы прямой заработной платы выглядит следующим образом:

Зарплата на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции:

Результаты анализа покажут, по каким видам продукции имеется перерасход средств на оплату труда, а по каким – экономия и за счет чего.

Далее необходимо узнать, как изменилась себестоимость каждого вида продукции за счет его трудоемкости и уровня среднечасовой оплаты труда. Для этого изменение трудоемкости умножаем на базовый уровень оплаты труда за 1 чел.-ч., а изменение уровня оплаты труда – на фактический уровень трудоемкости продукции.

В свою очередь трудоемкость продукции и уровень оплаты труда зависят от внедрения новой, прогрессивной техники и технологии, механизации и автоматизации производства, организации труда, квалификации работников и других инновационных мероприятий. Влияние данных факторов на изменение суммы заработной платы определяется следующим образом:

,

,

Если требуется комплексно оценить влияние данного фактора на себестоимость продукции, необходимо, кроме того, учесть, насколько в связи с внедрением нового оборудования увеличились амортизация и другие расходы, для чего можно использовать следующий алгоритм расчета:

где  – базовая сумма затрат на производство i-го вида продукции;

– базовая сумма затрат на производство i-го вида продукции;

– изменение уровня себестоимости за счет конкретного организационно-технического мероприятия;

– изменение уровня себестоимости за счет конкретного организационно-технического мероприятия;

– изменение суммы зарплаты за счет i-го фактора;

– изменение суммы зарплаты за счет i-го фактора;

– изменение суммы амортизации и других затрат на содержание основных средств в связи с внедрением i-го мероприятия;

– изменение суммы амортизации и других затрат на содержание основных средств в связи с внедрением i-го мероприятия;

– изменение объема производства j-го вида продукции за счет i-го мероприятия.

– изменение объема производства j-го вида продукции за счет i-го мероприятия.

Анализ косвенных затрат

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями:

1. расходы на содержание и эксплуатацию оборудования,

2. общепроизводственные и общехозяйственные расходы,

3. коммерческие расходы.

При анализе этих расходов производится сравнение фактической их величины на рубль произведенной продукции в динамике за 5-10 лет, а также с плановым уровнем отчетного периода. Такое сопоставление показывает, как изменилась их доля в стоимости выпущенной продукции в динамике и по сравнению с планом и какая наблюдается тенденция – роста или снижения.

В процессе последующего анализа выясняют причины, вызвавшие абсолютное и относительное изменение косвенных затрат. По своему составу это комплексные статьи. Они состоят, как правило, из нескольких элементов затрат.

Расходы по содержанию и эксплуатации машин и оборудования включают в себя амортизацию машин и технологического оборудования, затраты на их ремонт, эксплуатацию, расходы по внутризаводскому перемещению грузов, износ инструментов и др. Некоторые виды затрат (например, амортизация) не зависят от объема производства продукции и являются условно-постоянными. Другие полностью или частично зависят от его изменения и являются условно-переменными. Степень их зависимости от объема производства продукции устанавливается с помощью коэффициентов, величина которых определяется либо опытным путем, либо с помощью корреляционного анализа по большой совокупности данных об объеме выпуска продукции и сумме этих затрат.

Для пересчета плановых затрат на фактический выпуск продукции можно использовать следующую формулу:

где  – затраты, скорректированные на изменение выпуска продукции;

– затраты, скорректированные на изменение выпуска продукции;

– базовая сумма затрат по статье;

– базовая сумма затрат по статье;

– изменение объема выпуска товарной продукции, %;

– изменение объема выпуска товарной продукции, %;

– коэффициент зависимости затрат от объема производства продукции.

– коэффициент зависимости затрат от объема производства продукции.

Далее необходимо выяснить причины относительного перерасхода или экономии средств по каждому виду затрат.

Общая сумма амортизации зависит от количества машин и оборудования, их структуры, стоимости и норм амортизации. Стоимость оборудования может измениться за счет приобретения более дорогих машин и их переоценки в связи с инфляцией. Нормы амортизации зависят от амортизационной политики предприятия и метода ее начисления. Средняя норма амортизации  может измениться также из-за структурных сдвигов в составе фондов:

может измениться также из-за структурных сдвигов в составе фондов:

Удельная амортизация на единицу продукции зависит еще и от объема производства продукции. Чем больше продукции выпущено на имеющихся производственных мощностях, тем меньше амортизации и других постоянных затрат приходится на единицу продукции.

На величину эксплуатационных расходов влияют количество эксплуатируемых объектов, время их работы и удельные расходы на 1 машино-час работы.

Затраты на ремонт могут измениться из-за объема ремонтных работ, их сложности, степени изношенности основных фондов, стоимости запасных частей и ремонтных материалов, экономного их использования.

На сумму расходов по внутреннему перемещению грузов оказывают влияние вид транспортных средств, полнота их использования, степень выполнения производственной программы, экономное использование средств на содержание и эксплуатацию транспорта.

Сумма износа инвентаря изменяется за счет объема производства продукции и уровня расходов на одно изделие, который в свою очередь зависит от того, насколько рационально и экономно используются инструменты, инвентарь, налажен ли действенный контроль за их сохранностью и исправностью.

Для анализа общепроизводственных и общехозяйственных расходов по статьям затрат используют данные аналитического бухгалтерского учета. По каждой статье (заработная плата работников аппарата управления, расходы по командировкам, расходы на охрану труда и др.) выявляют абсолютное и относительное изменение и его причины.

Анализ общепроизводственных и общехозяйственных расходов в себестоимости единицы изделия производится с учетом результатов, полученных при анализе их в целом по предприятию. Данные расходы распределяются между отдельными видами изготовленной продукции пропорционально всем прямым затратам, за исключением покупных материалов.

Коммерческие расходы включают в себя затраты по отгрузке продукции покупателям (погрузочно-разгрузочные работы, доставка), расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта и т.д.

Расходы по доставке товаров зависят от расстояния перевозки, веса перевезенного груза, транспортных тарифов за перевозку грузов, вида транспортных средств.

Расходы по погрузке и выгрузке могут увеличиться или уменьшиться в связи с изменением веса отгруженной продукции и расценок за погрузку и выгрузку одной тонны продукции.

Расходы на тару и упаковочные материалы зависят от их количества и стоимости. Количество в свою очередь связано с объемом отгруженной продукции и нормой расхода упаковочных материалов на единицу продукции.

В заключение анализа косвенных затрат подсчитываются резервы возможного их сокращения и разрабатываются конкретные рекомендации по их освоению.

13.9. Анализ структуры и динамики себестоимости продукции

Изучение структуры затрат на производство и ее изменения за отчетный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции является следующим этапом углубленного анализа себестоимости и с той же целью - изыскание путей и источников снижения затрат и увеличения прибыли.

Анализ структуры затрат на производство начинается с определения удельного веса (в процентах) отдельных элементов затрат в общей сумме затрат и их изменения за отчетный период (за год, реже за квартал). Для наглядности такого анализа используется простая аналитическая таблица, в которой перечисляются элементы затрат и отражается их величина в сумме и процентах к итогу. Эти данные показываются отдельно: базовые (прошлого отчетного периода, плановые), фактические и изменение  этих показателей за анализируемый период.

этих показателей за анализируемый период.

Наиболее общим для многих отраслей промышленности элементами затрат являются: материальные (сырье и основные материалы; покупные комплектующие изделия и полуфабрикаты, работы и услуги производственного характера; вспомогательные материалы; топливо со стороны; энергия со стороны); трудовые расходы на оплату труда, включая премии работникам, занятым в основной деятельности; отчисления на социальные нужды; амортизация; прочие расходы, в состав которых включаются все остальные затраты, не отраженные в предыдущих элементах.

Изучение структуры затрат по этим элементам (а при необходимости и по важнейшим составным их частям), а также происшедших изменений за отчетный период позволяет дать оценку рациональности такой структуры, а также сделать вывод о необходимости и возможности ее изменения в сторону снижения материалоемкости или трудоемкости. Дополнительным показателем для обоснования соответствующего вывода можно использовать удельный вес рассматриваемых элементов затрат в стоимости продукции, т.е. их доли в рубле продукции, разделив сумму затрат каждого элемента на сумму товарной продукции. Отклонения фактических затрат по элементам в абсолютных суммах выражают лишь общие результаты использования материальных, трудовых и финансовых ресурсов, а не изменение себестоимости, так как они вызваны еще и изменениями в объеме и структуре производства продукции.

Для полного вывода о возможности изыскания резервов снижения этих затрат необходимо также изучить затраты по их функциональной роли в производственном процессе. По этому признаку они группируются по калькуляционным статьям расходов в зависимости от связи с производством, его организацией, обслуживанием, управлением и сбытом.

Затраты по статьям себестоимости отличаются от затрат по ее элементам тем, что они отражают затраты, которые связаны с производством и реализацией продукции за данный отчетный период. Затраты же по элементам показывают все произведенные предприятием расходы ресурсов за отчетный период, включая расходы и на рост остатков незавершенного производства, затраты, отнесенные на счет расходов будущих периодов, и т.п.

Группировка затрат по статьям расходов позволяет характеризовать связь затрат с результатами, их роль в технологическом процессе, управлении и обслуживании, во внутрихозяйственном расчете, выделить прямые и косвенные, переменные и постоянные расходы и тем самым полнее вскрыть резервы их экономии.

Анализ затрат по статьям себестоимости начинается с определения отклонения фактической суммы затрат  от плановой, рассчитанной исходя из плановых норм расхода на фактический объем и фактическую структуру продукции

от плановой, рассчитанной исходя из плановых норм расхода на фактический объем и фактическую структуру продукции  в целом по всей продукции

в целом по всей продукции  и в разрезе отдельных статей расходов (например, по сырью

и в разрезе отдельных статей расходов (например, по сырью  ).

).

В процессе дальнейшего анализа в первую очередь уделяется внимание тем статьям, по которым образовались большие перерасходы, непроизводительные затраты и потери, а также занимающим большой удельный вес в себестоимости продукции.

Аналитическую ценность для дальнейшего поиска резервов экономии затрат материальных, трудовых и финансовых ресурсов будут иметь и такие расчетные аналитические показатели, как удельный вес перечисленных калькуляционных статей в одном рубле отдельно выпущенной и реализованной продукции. Они рассчитываются путем деления суммы расходов по каждой статье на сумму продукции соответственно выпущенной и реализованной.

13.10. Оперативный анализ себестоимости продукции

Важную роль в снижении себестоимости продукции играет оперативный экономический анализ. С его помощью своевременно оцениваются складывающиеся хозяйственные ситуации с формированием себестоимости производимой продукции, вовремя вскрываются отрицательные причины и недостатки в работе, внутрихозяйственные резервы улучшения использования производственных ресурсов и оперативно принимаются управленческие решения по устранению отрицательных причин и мобилизации выявленных резервов снижения себестоимости продукции.

Хотя оперативный анализ себестоимости продукции и связан с периодическим анализом себестоимости, осуществляемым по итогам отчетных периодов на базе имеющейся бухгалтерской и статистической отчетности, однако он имеет ряд существенных отличительных особенностей, которые необходимо обязательно учитывать при его организации, применении и дальнейшем совершенствовании.

Одной из главных задач оперативного анализа является оценка складывающейся или уже возникшей хозяйственной ситуации, вызывающей отклонения от программы формирования себестоимости, выявление причин этой ситуации и выработка срочных мероприятий, обеспечивающих до конца месяца выполнение планового задания по этому показателю.

В течение отчетного периода могут возникать самые разнообразные по содержанию и времени действия хозяйственные ситуации. Одни из них ведут к перерасходу материальных и трудовых ресурсов, другие, наоборот, создают благоприятные условия для экономии этих ресурсов. Например, недостаточно качественная наладка производственного оборудования вызывает повышенный выход возвратных и безвозвратных отходов и как следствие рост себестоимости изготавливаемой на нем продукции. Если в этих ситуациях оперативно не анализировать факторы формирования себестоимости и не принимать соответствующих мер по устранению и предупреждению отрицательных факторов, по выявлению и использованию передового опыта, то последующий анализ себестоимости продукции по месячной отчетности не сможет их вскрыть и воздействовать на эти отрицательные факторы, так как они действовали небольшой отрезок времени и в сумме с положительными факторами не вызвали общего отклонения себестоимости от запланированного уровня по данному элементу затрат (они, как правило, не показываются в месячной отчетности).

Характерной особенностью оперативного анализа себестоимости является своевременность: он проводится в течение того отрезка времени, в котором возникли и продолжают действовать краткосрочные причины, вызывающие отклонения в формировании себестоимости продукции. Пропуск этого срока ведет к бесполезности результатов анализа, даже если он произведен быстро, так как возникнут новые причины, вызывающие иные последствия.

В процессе проведения оперативного анализа себестоимости необходимо выявлять и изучать не все факторы, влияющие на себестоимость продукции, а только основные, решающие в данном звене производства, которые вызывают существенные отклонения от программы формирования себестоимости производимой продукции. Такой подход вызывается той же необходимостью своевременного принятия наиболее эффективных в данных ситуациях решений, которые позволили бы быстро устранить отрицательные причины и создать благоприятные условия для закрепления и развития положительных причин.

Известно, что себестоимость вырабатываемой продукции формируется под воздействием множества разнообразных факторов с различными силой и направлением действия. Выявить и измерить все эти факторы в оперативном цикле управления практически невозможно, да и нецелесообразно. Необходимо прежде всего установить, какие из них являются главными, решающими на определенных стадиях создания потребительной стоимости, а затем организовать оперативный анализ этих факторов с учетом специфики соответствующих производств.

На машиностроительных предприятиях часто фактором значительного изменения себестоимости продукции на начальных стадиях ее производства является замена материалов. С помощью оперативного анализа своевременно оценивается воздействие замены на себестоимость и принимаются необходимые меры по снижению ее отрицательного влияния и предупреждению причин возникновения в предстоящие дни. Если возникает необходимость в замене материалов (конечно, в допустимых пределах), оперативный анализ позволяет найти оптимальный ее вариант с точки зрения влияния на качество и себестоимость продукции.

Фактор замены материалов может оказать влияние на себестоимость продукции изменением нормы расхода заменяющего материала по сравнению с заменяемым материалом и изменением их цен.

С помощью оперативного анализа вскрываются причины и виновники допущенного перерасхода фонда заработной платы с целью быстрейшего его устранения и предупреждения. Например, на машиностроительных предприятиях чаще выявляются следующие нарушения.

- Доплаты, связанные с отклонением от нормальных условий производства, несоответствие материалов, заготовок техническим условиям; несоответствие инструментов, приспособлений, оборудования; неудовлетворительная наладка оборудования; несоответствие разряда работ разряду рабочего; дополнительные операции, не предусмотренные технологическим процессом.

- Доплаты за сверхурочные работы, за работу в ночное время.

- Оплата простоев.

- Оплата брака и исправления брака не по вине рабочего.

- Отклонения по дополнительной заработной плате.

- Отклонения в повременной заработной плате.

Представляет практическую ценность и оперативный анализ других элементов затрат, в частности топлива, энергии всех видов, вспомогательных материалов и др., чтобы своевременно предупреждать и устранять причины возникновения их перерасхода.

При анализе элементов материальных затрат большое значение имеет обеспеченность производственных звеньев и складов необходимыми измерительными приборами (весы, счетчики, водомеры и др.) и своевременный контроль за исправностью их работы, систематический контроль за соответствием фактического веса тары замаркированному, например ящиков, своевременная и правильная приемка, хранение и выдача сырья, материалов, полуфабрикатов, готовой продукции и отходов.

При выборе из имеющихся методик оперативного анализа себестоимости продукции необходимо обращать внимание на наиболее типичные их недостатки: стремление ежедневно определить полную фактическую себестоимость продукции, затраты на рубль продукции, составить фактическую калькуляцию себестоимости и установить ее отклонение от плана.

Основная цель оперативного анализа, достигается полнее и с меньшими затратами посредством анализа главных решающих факторов, оказывающих влияние на отклонение от плана фактической величины затрат в отдельных звеньях производства.

Эффективность оперативного анализа себестоимости во многом зависит от хорошей постановки оперативного планирования и учета, включая первичную документацию.

Правильная организация внутризаводского оперативного планирования прежде всего предусматривает своевременную разработку оптимальных плановых заданий для отдельных структурных подразделений предприятия и своевременное их доведение до исполнителей. Оперативные планы при этом должны основываться на прогрессивных технически и экономически обоснованных нормативах.

Надлежащая организация цехового хозяйства, оперативное планирование и учет являются важными условиями внедрения оперативного экономического анализа себестоимости продукции, который, в свою очередь, уже в процессе осуществления положительно влияет на улучшение этих условий.

Важную роль в обеспечении действенности оперативного анализа себестоимости играет также рациональная организация ежедневного подведения итогов работы отдельных звеньев предприятия за истекшие сутки с принятием соответствующих мер по результатам оперативного экономического анализа на разных уровнях управления.

Эффективный оперативный анализ себестоимости возможен только в комплексе с другими основными элементами оперативного управления и в первую очередь с планированием и регулированием. Последний элемент включает операции по принятию оптимального управленческого решения по результатам анализа и обеспечению его выполнения. Наиболее благоприятные условия для этого создают автоматизированные системы управления с современной быстродействующей вычислительной и организационной техникой. Однако их отсутствие или недостаточное развитие не могут являться причиной неприменения на практике оперативного анализа себестоимости продукции.

13.11. Функционально-стоимостной анализ себестоимости продукции

К наиболее эффективным видам анализа хозяйственной деятельности с целью выявления резервов экономии затрат материальных, трудовых и денежных ресурсов на производство продукции относится функционально-стоимостный анализ (ФСА).

ФСА – это метод одновременного и взаимосвязанного исследования функций объекта (изделия, работы, услуги) и стоимости этих функций (затрат живого и овеществленного труда на создание и действие функций). Функции и их стоимости составляют объект ФСА как вида анализа.

Под функциями понимаются потребительские свойства (качества) объекта. Они подразделяются на:

- главную функцию, выражающую назначение объекта;

- основные функции, обеспечивающие выполнение главной;

- вспомогательные функции, реализующие основные;

- излишние, или ненужные, функции

- вредные функции.

В совокупности функции выражают потребительную стоимость объекта.

Основная цель ФСА – изыскание оптимального соотношения между потребительной стоимостью объекта и затратами на него. Эта цель достигается решением следующих задач:

- потребительная стоимость объекта повышается, а затраты на него сокращаются;

- потребительная стоимость объекта повышается, а затраты на него не изменяются;

- потребительная стоимость объекта повышается быстрее, чем затраты на него;

- потребительная стоимость объекта не изменяется, а затраты на него сокращаются;

- потребительная стоимость объекта снижается медленнее (не ниже главной функции), чем затраты на него.

Решение перечисленных задач основывается на следующих основных принципах ФСА.

- Функциональный подход. Он означает, что при анализе внимание исследователя концентрируется не на объекте и его элементах (носителях функций), а на самих функциях, абстрагируясь от объекта.

- Соединение функционального и экономического подходов. Он позволяет решать одновременно на первый взгляд две взаимно исключающие задачи - повышение качества и снижение себестоимости объекта.

- Соединение инженерного и экономического подходов. Этот принцип обеспечивает поиск и решение сложных инженерно-экономических задач с целью устранения вредных и ненужных функций, а также снижение затрат дорогостоящих функций.

- Своевременная минимизация будущих затрат. Главное внимание при ФСА уделяется не прошлым затратам, которые уже совершились, а будущим затратам, которые следует минимизировать.

- Нестандартный подход. При ФСА максимально используются оригинальные, необычные, нестандартные решения.

- Широкое использование системного подхода как при исследовании функций (их группировка и определение значимости), так и при исследовании затрат на выполнение этих функций.

- Универсальность ФСА. Согласно этому принципу, ФСА можно применять везде, где создается потребительная стоимость. Объектом его может быть и сам ФСА.

- Реализация этих принципов с целью решения задач ФСА обеспечивается его методикой, которая включает следующие основные этапы.

- Подготовительный, на котором производится выбор объекта анализа, определение цели ФСА, формирование группы ФСА, составление рабочего плана и оформление решения о проведении такого анализа.

- Информационный, на котором производится сбор и систематизация максимально возможной информации о выбранном объекте анализа и его аналогах, изучение технических и экономических характеристик объекта.

- Аналитический, на котором производится четкое формулирование всех функций, их группировка по значимости (главная, основная, вспомогательные, ненужные и вредные), оценка значимости функций в процентах к главной, определение затрат по функциям и их удельного веса в процентах к общей сумме затрат объекта, определение коэффициентов соотношения затрат и функций и выявление дорогостоящих функций, формирование задач по совершенствованию объекта анализа.

- Творческий, на котором вырабатываются предложения по решению задач, сформулированных на предыдущем этапе, с максимальным использованием методов коллективного творчества и научного прогнозирования.

- Исследовательский, на котором oсуществляется исследование, комплексная оценка и отбор выработанных на творческом этапе предложений и их оформление для дальнейшей реализации.

- Рекомендательный, на котором производится рассмотрение заключений разных служб (специалистов) по отобранным на исследовательском этапе предложениям, обсуждение, окончательное решение и оформление рекомендаций по результатам ФСА, включая подготовку проекта плана-графика их внедрения.

- Внедренческий, на котором утверждается проект плана-графика внедрения рекомендаций и осуществляются работы по его выполнению.

- Практика применения ФСА, особенно за рубежом, показала, что наибольший эффект он дает на предпроектной и проектной стадиях жизненного цикла изделия. На остальных стадиях его эффективность ниже, но не меньше по сравнению с технико-экономическим анализом, который является его логическим продолжением. Их различия состоят в том, что ФСА позволяет изыскать резервы экономии материальных, трудовых и денежных ресурсов на основе исследования функций объекта, технико-экономический анализ дает возможность выявить резервы экономии этих ресурсов на базе исследования методов и способов создания объекта с уже заданными функциями.

13.12. Определение резервов снижения себестоимости продукции

Основными источниками резервов снижения себестоимости промышленной продукции  являются:

являются:

- увеличение объема ее производства за счет более полного использования производственной мощности предприятия

![Описание: m3_t13_12_html_3f805822]() ;

; - сокращение затрат на ее производство

![Описание: m3_t13_12_html_m6c410ac]() за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, предотвращения непроизводительных расходов, производственного брака и т.д.

за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, предотвращения непроизводительных расходов, производственного брака и т.д.

;

;  за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, предотвращения непроизводительных расходов, производственного брака и т.д.

за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, предотвращения непроизводительных расходов, производственного брака и т.д. Величина резервов может быть определена по формуле:

где  ,

,  – соответственно возможный (прогнозируемый) и фактический уровень себестоимости изделия;

– соответственно возможный (прогнозируемый) и фактический уровень себестоимости изделия;

– дополнительные затраты, необходимые для освоения резервов увеличения выпуска продукции.

– дополнительные затраты, необходимые для освоения резервов увеличения выпуска продукции.

Резервы увеличения производства продукции выявляются в процессе анализа выполнения производственной программы. При увеличении объема производства продукции на имеющихся производственных мощностях возрастают только переменные затраты, сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость изделий.

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных инновационных мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и.т.д.

Экономию затрат по оплате труда  в результате внедрения организационно-технических мероприятий можно рассчитать, умножив разность между трудоемкостью изделий до внедрения

в результате внедрения организационно-технических мероприятий можно рассчитать, умножив разность между трудоемкостью изделий до внедрения  и после внедрения

и после внедрения  соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда

соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда  и на количество планируемых к выпуску изделий

и на количество планируемых к выпуску изделий  :

:

Сумма экономии увеличится на процент отчислений от фонда оплаты труда, включаемых в себестоимость продукции (отчисления в фонд социальной защиты населения, и др.).

Резерв снижения материальных затрат  на производство запланированного выпуска продукции за счет внедрения новых технологий и других мероприятий можно определить следующим образом:

на производство запланированного выпуска продукции за счет внедрения новых технологий и других мероприятий можно определить следующим образом:

где  ,

,  – расход материалов на единицу продукции соответственно до и после внедрения инновационных мероприятий;

– расход материалов на единицу продукции соответственно до и после внедрения инновационных мероприятий;

Вам также может быть полезна лекция "3.3.5 Структурно-антропологическая парадигма".

– плановые (прогнозные) цены на материалы.

– плановые (прогнозные) цены на материалы.

Резерв сокращения расходов на содержание основных средств за счет реализации, передачи в долгосрочную аренду и списания ненужных, лишних, неиспользуемых зданий, машин, оборудования  определяется умножением первоначальной их стоимости на норму амортизации:

определяется умножением первоначальной их стоимости на норму амортизации:

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, уменьшения потерь от порчи материалов и готовой продукции, оплаты простоев и др.

Дополнительные затраты на освоение резервов увеличения производства продукции подсчитываются отдельно по каждому его виду. Это в основном зарплата за дополнительный выпуск продукции, расход сырья, материалов, энергии и прочих переменных расходов, которые изменяются пропорционально объему производства продукции. Для установления их величины необходимо резерв увеличения выпуска продукции i-го вида  умножить на фактический уровень удельных переменных затрат отчетного периода

умножить на фактический уровень удельных переменных затрат отчетного периода  :

: