Анализ использования основных фондов

Тема 11. Анализ использования основных фондов

11.1. Значение, задачи и информационной обеспечение анализа

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование.

Задачи анализа:

- определить обеспеченность предприятия и его структурных подразделений основными средствами и уровень их использования по обобщающим и частным показателям;

- установить причины изменения их уровня;

- рассчитать влияние использования основных средств на объем производства продукции и другие показатели;

- изучить степень использования производственной мощности предприятия и оборудования;

- выявить резервы повышения интенсивности и эффективности использования основных средств.

Источники данных для анализа: бизнес-план предприятия, план технического развития, «Бухгалтерский баланс предприятия», «Приложение к балансу предприятия» раздел 3 «Амортизируемое имущество», «Отчет о наличии и движении основных средств», «Баланс производственной мощности», данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

11.2. Анализ обеспеченности предприятия основными фондами

Анализ обеспеченности предприятия основными фондами начинают с изучения объема основных средств, их динамики и структуры. Внимательно рассматривают соотношение различных групп между собой (промышленно-производственных, непромышленных и фондов непроизводственного назначения; активной и пассивной частей), так как от их оптимального сочетания зависят фондоотдача, фондорентабельность и финансовое положение предприятия.

На основании данных отчетности проводят анализ движения и технического состояния основных средств. Для этого рассчитываются следующие показатели:

- коэффициент обновления (стоимость поступивших фондов / стоимость фондов на конец периода);

- срок обновления (стоимость основных средств на начало периода / стоимость поступивших);

- коэффициент выбытия (стоимость выбывших фондов / стоимость фондов на начало периода);

- коэффициент прироста (сумма прироста основных фондов / стоимость фондов на начало периода);

- коэффициент износа (сумма износа / первоначальная стоимость фондов на конкретную дату);

- коэффициент годности (остаточная стоимость фондов / первоначальная стоимость фондов).

Далее анализируют возрастной состав и моральный износ основных средств, для чего их группируют по продолжительности эксплуатации (до 5 лет, 5-10 лет и т. д.), рассчитывают средний возраст оборудования.

На следующем этапе оценивают обеспеченность предприятия отдельными видами основных средств, сравнивая их фактическое наличие с плановой потребностью. С этой целью рассчитывают обобщающие показатели:

- фондовооруженность труда (среднегодовая стоимость производственных фондов / среднесписочная численность рабочих в наибольшую смену);

- техническая вооруженность труда (среднегодовая стоимость производственного оборудования / среднесписочное число рабочих в наибольшую смену).

Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда, иначе происходит снижение фондоотдачи.

11.3. Анализ эффективности использования основных производственных фондов

Основные средства предприятия делятся на промышленно-производственные и непромышленные, а также средства непроизводственного назначения. Производственную мощность предприятия определяют промышленно-производственные средства.

Рекомендуемые материалы

В условиях рыночной экономики и конкуренции успешно функционируют те производители, которые эффективно используют свои ресурсы, в частности основные средства производства. От интенсивности и эффективности использования основных средств зависит доходность капитала и многие показатели деятельности предприятия.

Для обобщающей характеристики эффективности использования основных средств служат следующие показатели:

- фондорентабельность (отношение прибыли от основной деятельности к среднегодовой стоимости основных средств);

- фондоотдача основных средств (отношение стоимости произведенной продукции к среднегодовой стоимости основных средств);

- фондоотдача активной части основных средств (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

- фондоемкость (отношение среднегодовой стоимости основных средств производственного назначения к стоимости произведенной продукции за отчетный период);

- относительная экономия основных фондов:

где  ,

,  — соответственно среднегодовая стоимость основных фондов в базисном и отчетном годах;

— соответственно среднегодовая стоимость основных фондов в базисном и отчетном годах;

— индекс объема валового производства продукции.

— индекс объема валового производства продукции.

При расчете среднегодовой стоимости ОФ учитываются не только собственные, но и арендуемые основные средства и не включаются находящиеся на консервации, резервные и сданные в аренду.

Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 м2 производственной площади и т.д.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. После этого изучают факторы изменения их величины.

Наиболее обобщающим показателем эффективности использования основных средств является рентабельность капитала, вложенного в основные средства. Ее уровень зависит не только от фондоотдачи  , но и от рентабельности продаж

, но и от рентабельности продаж  , а также от доли реализованной продукции в общем ее выпуске

, а также от доли реализованной продукции в общем ее выпуске  . Взаимосвязь этих показателей можно представить следующим образом:

. Взаимосвязь этих показателей можно представить следующим образом:

После этого нужно изучить факторы изменения фондоотдачи основных средств: изменение доли активной части основных средств в общей их сумме  , удельного веса действующих машин и оборудования в активной части основных средств

, удельного веса действующих машин и оборудования в активной части основных средств  , фондоотдачи технологического оборудования

, фондоотдачи технологического оборудования  :

:

Влияние данных факторов на объем производства продукции устанавливается умножением изменения фондоотдачи за счет каждого фактора на фактическую среднегодовую величину основных фондов, а изменение среднегодовой стоимости основных средств — на базовый уровень их фондоотдачи.

Для анализа фондоотдачи технологического оборудования используют следующую факторную модель:

где  – количество единиц оборудования;

– количество единиц оборудования;

– количества отработанных дней единицей оборудования;

– количества отработанных дней единицей оборудования;

– коэффициента сменности;

– коэффициента сменности;

– средней продолжительности смены;

– средней продолжительности смены;

– часовая выработка продукции единицей оборудования;

– часовая выработка продукции единицей оборудования;

– средней стоимости единицы оборудования.

– средней стоимости единицы оборудования.

Чтобы узнать, как эти факторы повлияли на уровень фондоотдачи всех основных средств, полученные результаты надо умножить на фактический удельный вес машин и оборудования в общей сумме основных средств в отчетном периоде:

11.4. Анализ использования технологического оборудования

Анализ работы оборудования базируется на системе показателей, характеризующих использование его численности, времени работы и мощности.

Различают оборудование наличное и установленное (сданное в эксплуатацию), фактически используемое в производстве, находящееся в ремонте и на модернизации, и резервное. Наибольший эффект достигается, если по величине первые три группы приблизительно одинаковы.

Для характеристики степени привлечения оборудования в производство рассчитывают следующие показатели:

• коэффициент использования парка наличного оборудования

где  – количество используемого оборудования;

– количество используемого оборудования;

– количество наличного оборудования.

– количество наличного оборудования.

• коэффициент использования парка установленного оборудования

где  – количество установленного оборудования;

– количество установленного оборудования;

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает:

• календарный фонд времени — максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 ч и на количество единиц установленного оборудования)  ;

;

• режимный фонд времени (количество единиц установленного оборудования умножается на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности)  ;

;

• эффективный (возможный фонд) времени — разность между режимным фондом и временем на ремонт и модернизацию оборудования  ;

;

• плановый фонд — время работы оборудования, необходимое для производства запланированного выпуска продукции  ;

;

• фактический фонд отработанного времени  .

.

Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и срокам; календарного и режимного — возможности лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и планового — резервы времени за счет сокращения затрат времени на ремонт.

Для характеристики использования времени работы оборудования применяются следующие показатели:

• коэффициент использования календарного фонда времени

• коэффициент использования режимного фонда времени

• коэффициент использования возможного фонда времени

• коэффициент использования планового фонда времени

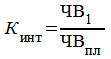

Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени в среднем на одну машину (1 машино-час). Показателем интенсивности работы оборудования является коэффициент интенсивной его загрузки:

где ЧВ1, ЧВпл — соответственно фактическая и плановая среднечасовая выработка.

Обобщающий показатель, комплексно характеризующий использование оборудования, — коэффициент интегральной нагрузки — представляет собой произведение коэффициентов экстенсивной и интенсивной загрузки оборудования:

В процессе анализа изучаются динамика этих показателей, выполнение плана и причины их изменения.

По группам однородного оборудования рассчитывается изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования:

Расчет влияния этих факторов производится способами цепной подстановки, абсолютных и относительных разниц.

11.5. Резервы увеличения выпуска продукции, увеличения фондоотдачи и фондорентабельности

Резервами увеличения выпуска продукции и фондоотдачи могут быть ввод в действие неустановленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование.

Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяются умножением дополнительного его количества на фактическую величину среднегодовой выработки в отчетном периоде или на фактическую величину всех факторов, которые формируют ее уровень:

Сокращение целодневных простоев оборудования за счет конкретных оргтехмероприятий приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное (прогнозируемое) количество единиц оборудования и фактическую среднедневную выработку единицы в отчетном периоде:

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на планируемое количество дней работы всего парка оборудования и на фактическую сменную выработку  :

:

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а следовательно, и выпуск продукции. Для определения величины этого резерва следует планируемый прирост средней продолжительности смены умножить на фактический уровень среднечасовой выработки оборудования и на возможное количество машино-смен (СМв) (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного коэффициента сменности):

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней путем модернизации оборудования, более интенсивного его использования, внедрения инновационных мероприятий и т.д. Затем выявленный резерв повышения среднечасовой выработки нужно умножить на возможное количество часов работы оборудования  (произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены):

(произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены):

Резервы роста фондоотдачи определяют следующим образом:

где  — резерв роста фондоотдачи;

— резерв роста фондоотдачи;

,

,  — соответственно возможный и фактический уровень фондоотдачи;

— соответственно возможный и фактический уровень фондоотдачи;

— резерв увеличения производства продукции;

— резерв увеличения производства продукции;

— дополнительная сумма основных средств производства, необходимая для освоения резервов увеличения выпуска продукции;

— дополнительная сумма основных средств производства, необходимая для освоения резервов увеличения выпуска продукции;

— резерв сокращения основных средств производства за счет реализации и сдачи в аренду ненадобных и списания непригодных.

— резерв сокращения основных средств производства за счет реализации и сдачи в аренду ненадобных и списания непригодных.

Резервы роста рентабельности ОСП определяют умножением выявленного резерва роста фондоотдачи на фактический уровень рентабельности продаж в отчетном периоде:

В заключение разрабатывают мероприятия по освоению выявленных резервов.

11.6. Анализ эффективности использования производственной мощности предприятияфондорентабельности

От уровня материально-технической базы предприятия, степени использования его производственного потенциала зависят все конечные результаты хозяйствования, в частности объем выпуска продукции, уровень ее себестоимости, прибыль, рентабельность, финансовое состояние и др.

Если производственная мощность предприятия используется недостаточно полно, то это приводит к увеличению доли постоянных издержек в общей их сумме, росту себестоимости продукции и, как следствие, уменьшению прибыли. Поэтому в процессе анализа необходимо установить, какие изменения произошли в производственной мощности предприятия, насколько полно она используется и как это влияет на себестоимость, прибыль, рентабельность, безубыточный объем продаж, зону безопасности предприятия и другие показатели.

Источниками информации для анализа являются «Баланс производственной мощности», «Отчет по продукции», «Отчет о затратах», «Отчет о прибылях и убытках» и др.

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при реально существующем объеме производственных ресурсов и достигнутом уровне техники, технологии и организации производства. Она может выражаться в человеко-часах, машино-часах или объеме выпуска продукции в натуральном или стоимостном выражении. Производственная мощность предприятия не может быть постоянной. Она изменяется вместе с совершенствованием техники, технологии и организации производства и стратегией предприятия.

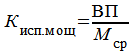

Степень использования производственных мощностей характеризуется с помощью коэффициента использования мощности:

где  – фактический (плановый) годовой объем производства продукции;

– фактический (плановый) годовой объем производства продукции;

– среднегодовая производственная мощность.

– среднегодовая производственная мощность.

Изучаются динамика данного показателя, выполнение плана по его уровню и причины его изменения, такие как ввод в действие новых и реконструкция предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Факторы изменения величины производственной мощности можно установить на основании отчетного баланса производственной мощности, который составляется в натуральном и стоимостном выражении в сопоставимых ценах по видам выпускаемой продукции и в целом по предприятию:

где  ,

,  — соответственно производственная мощность на конец и начало периода;

— соответственно производственная мощность на конец и начало периода;

— увеличение мощности за счет строительства новых и расширения действующих предприятий;

— увеличение мощности за счет строительства новых и расширения действующих предприятий;

— увеличение мощности за счет реконструкции действующих предприятий;

— увеличение мощности за счет реконструкции действующих предприятий;

— увеличение мощности за счет внедрения оргтехмероприятий;

— увеличение мощности за счет внедрения оргтехмероприятий;

– изменение мощности в связи с изменением ассортимента продукции с различным уровнем трудоемкости;

– изменение мощности в связи с изменением ассортимента продукции с различным уровнем трудоемкости;

Рекомендация для Вас - Современное состояние и тенденции развития системы научно-справочного аппарата.

– уменьшение мощности в связи с выбытием машин, оборудования и других ресурсов.

– уменьшение мощности в связи с выбытием машин, оборудования и других ресурсов.

Для характеристики степени использования пассивной части фондов рассчитывают показатель выхода продукции на 1 м2 производственной площади, который в некоторой степени дополняет характеристику использования производственных мощностей предприятия. Повышение уровня данного показателя способствует увеличению производства продукции и снижению ее себестоимости.

11.7. Анализ эффективности использования нематериальных активовпредприятияфондорентабельности

В порядке постановки можно выделить следующие задачи экономического анализа эффективности использования нематериальных объектов (активов) предприятия:

- анализ объема и динамики нематериальных активов;

- анализ структуры и состояния нематериальных активов по видам, срокам полезного использования и правовой защищенности;

- анализ доходности нематериальных активов;

- анализ ликвидности нематериальных активов и степени риска вложений капитала в нематериальные активы.

Для целей учета, анализа и оценки нематериальных объектов разрабатывается система экономических показателей, характеризующих статику (состояние) и динамику (движение) изучаемого объекта. Особое значение для управления имеют показатели эффективности использования нематериальных объектов, отражающие степень их влияния на финансовое состояние и финансовые результаты деятельности предприятия.

Наиболее важен анализ и оценка структуры нематериальных активов по источникам поступления (приобретения), по видам, по срокам полезного использования, по степени правовой защищенности, по степени престижности, по степени ликвидности и риска вложений капитала в нематериальные объекты, по степени использования в производстве и реализации продукции, по направлениям выбытия и др.

Вложения капитала в нематериальные активы по степени ликвидности и риска оцениваются по трем категориям: высоколиквидные, ограниченно ликвидные, низколиквидные.