Формирование информации о фактических затратах хозяйствующего субъекта

ГЛАВА 6. Формирование информации о фактических затратах хозяйствующего субъекта

6.1. Методы формирования полной себестоимости продукции

6.1.1. Позаказный метод (система отнесения затрат на заказ)

Данная система применяется предприятиями, на которых изделия производятся отдельными партиями, причем партии существенно отличаются друг от друга. Каждая такая партия называется заказом или наряд-заказом. Структурная схема позаказной методики определения полной себестоимости представлена на рис. 6.1

Рис. 6.1

Основными особенностями . 1ели являются аккумулирование данных обо всех понесенных затратах и отнесение их на отдельные виды работ или партии готовой продукции: аккумулирование затрат по каждой завершенной партии, а не за промежуток времени.

Часто в литературе позаказная система калькулирования полной себестоимости носит название "традиционная система распределения накладных расходов хозяйствующего субъекта".

Для отображения затрат по заказу используется карточка по учету затрат, состоящая из трех разделов:

Прямые материальные затраты. Здесь указывается количество необходимых для производства данного заказа материалов, а также их цена.

Прямые затраты на заработную плату. В этом разделе указывается время, необходимое для выполнения заказа, и ставка оплаты труда основных производственных рабочих. Для определения затрат рабочего времени используется карточка учета затрат рабочего времени, в которой отображается следующая информация: номер цеха, Ф. И. О. работника, табельный номер работника, время начала работы, время окончания работы, номер заказа.

Производственные накладные расходы. Как уже было показано в главе 2, вспомогательные затраты на материалы, косвенные затраты на труд, амортизацию, коммунальные услуги и другие накладные расходы не могут быть непосредственно отнесены на готовую продукцию. Для этого такие затраты необходимо распределить по готовым изделиям пропорционально некоторой выбранной базе, в качестве которой, как правило, выступает либо труд основных производственных рабочих в натуральном (человеко-часы) или стоимостном выражении, либо, если процесс производства автоматизирован, накладные расходы распределяются исходя из количества машино-часов работы оборудования. Одним из условий успешного управления затратами является своевременность и полезность информации о затратах. Для обеспечения этого условия используются предварительно рассчитанные коэффициенты распределения накладных расходов. Алгоритм расчета данных коэффициентов выглядит следующим образом:

Рекомендуемые материалы

В начале периода ПЭО (планово-экономический отдел) выбирает базу распределения косвенных расходов.

Определяется предварительная сумма накладных расходов, которая может быть начислена в течение данного периода времени.

Определяется сумма по факторам затрат (человеко-часы, машино-часы), которая может быть включена в себестоимость в течение того же периода времени.

Определяется предварительный коэффициент распределения накладных расходов по следующей формуле:

КН=  НАКЛАДНЫХ РАСХОДОВ ЦЗ/ . ФАКТОРОВ ЗАТРАТ ЦЗ, (6.1)

НАКЛАДНЫХ РАСХОДОВ ЦЗ/ . ФАКТОРОВ ЗАТРАТ ЦЗ, (6.1)

где ЦЗ - центр затрат.

При помощи этой методики могут определяться как единые общезаводские ставки распределения накладных расходов, так и данные показатели по каждому структурному производственному подразделению хозяйствующего субъекта.

Традиционная система уже достаточно подвергалась критике в литературе как зарубежных, так и отечественных экономистов, поэтому в рамках данного раздела подробно анализироваться не будет. Отметим лишь, что основным ее преимуществом является соответствие сложившимся в РФ традициям и требованиям нормативных актов по финансовому учету и налогообложению. Также плюсом данной системы может оказаться относительная простота применения, что говорит о целесообразности использования традиционной системы на мелких или средних предприятиях, выпускающих небольшой ассортимент продукции.

Основным недостатком традиционного подхода является искажение реальной себестоимости вследствие неадекватного распределения накладных расходов на предприятиях, выпускающих широкий ассортимент продукции. Причины этого явления будут рассмотрены далее.

Таким образом, можно сделать вывод, что использование традиционного подхода в качестве базового инструмента управления затратами вследствие своей ограниченности в целом неприемлемо для хозяйствующего субъекта.

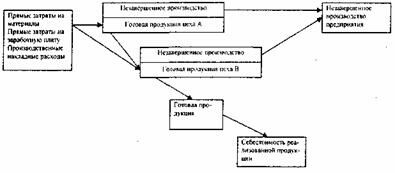

6.1.2. Попроцессный метод (система отнесения затрат на процесс)

Общая схема попроцессной модели представлена на рис. 6.2. Данная методика применяется в случаях серийного и массового производства на предприятиях, выпускающих большие партии аналогичных изделий. В таких случаях нет необходимости относить затраты на специальные партии, так как изделия в различных партиях идентичны. Здесь к концу периода в производстве остаются незавершенные изделия. По своей сути, такие изделия являются незавершенными по отношению к конверсионным расходам, то есть расходам, включающим прямые затраты на оплат)- труда и накладные производственные затраты. Это объясняется тем, что при отпуске материалов в производство их затраты сразу же являются на 100% завершенными. Незавершенные изделия не могут рассматриваться как готовые, однако для целей управления затратами готовые и незавершенные изделия должны быть сведены к единой базе - эквивалентному изделию.

Основными особенностями попроцессного метода калькулирования затрат являются аккумулирование производственных затрат по подразделениям безотносительно к отдельным заказам; списание затрат за календарный период, а не за время, необходимое для выполнения заказа.

Общая модель управления затратами при использовании попроцессного метода выглядит следующим образом.

1. Расчет потока физических единиц изделия. Для этого можно использовать следующую формулу:

Xнки=Xиезнн+Xначn-XзаконИ(6.2)

где Xнки — количество незавершенных изделий в конце периода; Хнезнн - количество незавершенных изделий на начало периода; Хиач - количество изделий, начатых в периоде; Л'!акш|11 - количество изделий, законченных в периоде.

2. Расчет потока эквивалентных изделий. На данном этапе применяется два метода:

метод средней взвешенной, при использовании которого происходит смешение затрат различных отчетных периодов;

метод ФИФО, при использовании которого затраты различных отчетных периодов разграничиваются.

Расчет затрат на одно эквивалентное изделие.

Анализ общих затрат (как по незавершенному производству, так и по готовым изделиям).

Основным документом, который применяется для анализа и контроля затрат при использовании попроцессного метода, является отчет производственного подразделения, подготавливаемый в конце каждого отчетного периода.

Рассмотрим применение попроцессной методики на конкретном примере.

Пример: Имеются следующие данные :

Незавершенное производство на 1.01.2002 г.100 шт.

Прямые затраты на материалы (100% гот.)1000 у. е.

Конверсионные расходы (25% гот.)400 у. е.

ИТОГО на 1.01.2002 г.1400 у. е

Количество изделий, начатых в январе1500 шт.

Количество изделий, законченных в течение1300 шт.

января и оформленных как готовые

Незавершенное производство на конец января

Прямые материальные затраты100% готовности

Конверсионные расходы30% готовности

Затраты в течение января,

Прямые затраты на материалы18000 у. е.

Конверсионные расходы16000 у. е.

Менеджеру необходимо провести анализ общих затрат как по готовым изделиям, так и по незавершенному производству.

Решение.

Воспользуемся предложенным выше алгоритмом:

1.Рассчитаем поток физических единиц изделия (количество незавершенных единиц на конец периода): 100 шт. + 1500 шт. - 1300 шт. = 300 шт.

2. Дальнейшие расчеты приводятся отдельно для методов средней взвешенной и ФИФО.

2.1. Метод средней взвешенной.

2.1.1. Расчет потока эквивалентных изделий по методу средней взвешенной производится в табл. 8:

Таблица 8

| Изделия | Эквивалентные изделия | |

| Прямые материальные затраты | Конверсионные затраты | |

| Изделия начатые и законченные в течение января, шт. | 1300 | 1300 |

| Незавершенное производство на 30.01.2002г., шт. | 300 | 90 |

| ВСЕГО | 1600 | 1390 |

2.2. Метод ФИФО. Основное отличие данной методики от предыдущей заключается в исключении из общих расчетов величин затрат, не относящихся к отчетному периоду (январю).

2.2.1. Расчет потока эквивалентных изделий по методу ФИФО представлен в табл. 10:

Таблица 10

| Изделия | Эквивалентные изделия | |

| Прямые материальные затраты | Конверсионные затраты | |

| Изделия, начатые и законченные в течение января, шт. | 1300 | 1300 |

| Незавершенное производство на 30.01.2002г., шт. | 300 | 90 |

| ВСЕГО | 1600 | 1390 |

| Эквивалентные изделия в незавершенном производстве на 1.01.2002г., шт. | 100 | 25 |

| Эквивалентные изделия в отчетном месяце, шт. | 1500 | 1365 1 |

2.2.2. Расчет затрат на эквивалентное изделие показан в табл. 11:

Таблица 2

2.1.2. Расчет затрат на эквивалентное изделие производится в табл. 9:

Таблица 9

| Затраты | Прямые затраты на материалы | Конверсионные затраты | Итого |

| Незавершенное производство на 1.01. 2002, у.е. | 1000 | 400 | 1400 |

| Затраты в течение января, у. е. | 18000 | 16000 | 34000 |

| Общие затраты в январе, у. е. | 19000 | 16400 | 35400 |

| Количество эквивалентных изделий, шт. | 1600 | 1390 | - |

| Затраты на эквивалентное изделие, у. е. | 11,875 | 11,80 | 23,675 |

2.1.3. Анализ общих затрат.

а) Рассчитываются затраты по изделиям, законченным в производстве и оформленным как готовые: 1300 шт. х 23,675 у. е. = 30777,50 у. е.

б) Рассчитываются затраты по незавершенному производству на 30.01.2002г.:

по прямым материальным затратам: 300 шт.х1 1,875 у.е. = 3562,50 у.е.;

по конверсионным затратам: 90 шт. х 11,80 у.е.=1062,00 у.е.

Итого по незавершенному производству на 30.01.2002 г.: 3562,50 у.е. + 1062,00 у.е. = 4624,50 у.е.

Если просуммировать полученные результаты, получим итоговую сумму по общим затратам в январе из табл. 9: 30777,50 у.е. + 4624,50 у.е. = 35400 у.е.

| Затраты | Прямые затраты на материалы | Конверсионные затраты | Итого |

| Незавершенное производство на 1. 01. 2002 г., у. е. | - | - | 1400 |

| Затраты в течение января, у. е. | 18000 | 16000 | 34000 |

| Общие затраты в январе, у. е. | - | - | 35400 |

| Количество эквивалентных изделий, шт. | 1500 | 1365 | - |

| Затраты на эквивалентное изделие, у. е. | 12,00 | 11,72 | 23,72 |

2.2.3. Анализ общих затрат.

I. Затраты по изделиям, законченным в производстве и оформленным как готовые:

а)Рассчитываются затраты по изделиям, оставшимся на 1.01.2002 г.в производстве: 100 шт. х 0,75х 11,72 у. е. = 879 у. е.;

б)Затраты на производство изделий, начатых и законченных в течение января: 1200 шт. х 23,72 у. е. = 28464 у. е.

Итого по изделиям, оформленным как готовые: 879 у.е. + 28464 у.е. = 29343 у.е.

II. Затраты по незавершенному производству на 30.01.2002 г. :

а) По прямым материальным затратам: 300 шт. х 12 у.е. = 3600 у.е.;

б) По конверсионным затратам: 90 шт. х 11,72 у.е.=1054,80 у.е. Итого по незавершенному производству на 30.01.2002 г.:

3600 у.е. ++1054,00=4654,80 у.е.

Если просуммировать полученные результаты, получим итоговую сумму по затратам в январе из табл. 11: 29343,00 у.е. + 4654,80у.е. = 34000 у.е.

6.2. Система "директ-костинг"

Дословный перевод термина direkt-costing - учет прямых затрат - предполагает формирование ограниченной себестоимости с включением в нее прямых затрат (только переменных или переменных и постоянных). До сих пор различные исследователи-экономисты не пришли к единому мнению по поводу того, какие виды затрат следует включать в себестоимость, поэтому в теории и практике управления затратами существует несколько концепций системы "Директ-костинг", а именно простой и развитой "Директ-костинг".

6.2.1. Простой "Директ-костинг"

Простой "Директ-костинг" основан на использовании в учете данных только о переменных затратах. В этой системе только переменные затраты распределяются по готовым изделиям, постоянные же целиком относятся на результаты того отчетного периода, в котором они возникли. Из общей суммы выручки от реализации продукции предприятия вычитаются переменные затраты на производство и реализацию данной продукции. Получается некоторый промежуточный результат, называемый маржинальной прибылью (прибыль-брутто, маржинальный доход, сумма покрытия). Именно при использовании маржинальной прибыли появляется возможность значительно расширить традиционный инструментарий, обеспечивающий принятие управленческих решений. В свою очередь, в системе простого «Директ-костинга» существует два подхода к формированию маржинальной прибыли хозяйствующего субъекта: одноступенчатый (французский) и двухступенчатый (американский).

Французская модель

Выручка - Переменные затраты = Mapжинальная прибыль — Постоянные затраты = Прибыль-нетто.

Американская модель

Выручка — Переменные затраты на производство = Производственная маржинальная прибыль-Переменные затраты на реализацию продукции = Торговая маржинальная прибыль - Постоянные затраты = Прибыль-нетто.

Основными преимуществами простого «Директ-костинга» являются:

Простота и объективность калькулирования себестоимости, поскольку отпадает необходимость в условном распределении постоянных затрат.

Возможность проведения анализа «затраты - объем производства - прибыль».

Возможность использования модели при разработке основных направлений деятельности хозяйствующего субъекта, таких как ассортиментная политика, ценовая политика, инвестиционная политика. Эта особенность будет подробно рассмотрена в разделе 6.4 данной главы. В качестве недостатков системы, можно отметить следующие:

Некоторая условность разделения общих затрат на постоянную и переменную компоненты может привести к существенному искажению ин формации для принятия управленческих решений.

Как показывает практика, большинство постоянных затрат в долгосрочном периоде становятся переменными, а это требует подробного анализа факторов, вызывающих изменение таких расходов во времени. Система "Директ-костинг" не может обеспечить руководство такой информацией.

В числе постоянных затрат есть такие, которые могут быть прямо отнесены на отдельные виды продукции. Такой вид затрат называется прямыми постоянными затратами. В простом «Директ-костинге» они не включаются в себестоимость, вследствие чего информация о реальной себестоимости продукции искажается.

6.2.2. Развитой "Директ-костинг"

В модели развитого «Директ-костинга» сохраняются все преимущества простого «Директ-костинга», поскольку основой такой системы также является определение маржинальной прибыли изделий. Основное отличие данной системы от предыдущей заключается в том, что здесь учитывается специфический характер прямых постоянных затрат. Таким образом, в развитом «Директ-костинге» в себестоимость включаются не только переменные, но и часть постоянных затрат. Иногда эту систему также называют многоступенчатым расчетом сумм покрытия. Наиболее часто многоступенчатый расчет сумм покрытия применяется на немецких предприятиях, где эту методику используют до 80% компаний. Структура многоступенчатого расчета сумм покрытия представлены в табл. 12.

Таблица 12

| Вид продукции | А | В | С | D | Е | F | G | Н |

| Выручка от реализации | 120000 | 80000 | 140000 | 100000 | 70000 | 160000 | 180000 | 60000 |

| Переменные затраты | 24000 | 18000 | 50000 | 36000 | 22000 | 46000 | 84000 | 16000 |

| Сумма покрытия 1 | 96000 | 62000 | 90000 | 64000 | 48000 | 114000 | 96000 | 44000 |

| Постоянные затраты по видам продукции | 22000 | 12000 | 16000 | 8000 | 14000 | 10000 | 18000 | 4000 |

| Сумма покрытия 2 | 74000 | 50000 | 74000 | 56000 | 34000 | 104000 | 78000 | 40000 |

| Сумма | 124000 | 130000 | 138000 | 118000 | ||||

| Постоянные затраты участков | 90000 | 60000 | 96000 | 92000 | ||||

| Сумма покрытия 3 | 34000 | 70000 | 42000 | 26000 | ||||

| Сумма | 104000 | 68000 | ||||||

| Постоянные затраты цехов | 76000 | 62000 |

Окончание табл. 12

| Вид продукции | ABCDEFGH |

| Сумма покрытия 4 | 28000 6000 |

| Сумма | 34000 |

| Постоянные затраты предприятия | 30000 |

| Производственный результат (+ прибыль - убыток) | + 4000 |

Таким образом, основное преимущество развитой системы по сравнению с системой простого «Директ-костинга» заключается в том, что пирамидальная (ступенчатая) система калькулирования на базе данных о переменных затратах и прямых постоянных затратах, а также определение системы промежуточных сумм покрытия позволяют более точно контролировать и регулировать затраты как по отдельным видам изделий, так и по различным центрам ответственности.

К недостаткам системы прежде всего хотелось бы отнести более сложную классификацию затрат, которая не всегда себя оправдывает на мелких и средних по размеру предприятиях. В этом случае затраты на ведение учета в системе развитого "Директ-костинга" могут превысить экономию затрат от ее внедрения.

6.3. Анализ соотношения «затраты - объем производства - прибыль»

6.3.1. Сущность анализа «затраты - объем производства - прибыль»

На базе системы учета затрат "Директ-костинг" проводится анализ соотношения "затраты - объем - прибыль" (в различной литературе CVP-метод, анализ безубыточности, анализ ВЕР), являющийся мощным информационным инструментом при принятии управленческих решений.

Главной целью проведения такого анализа является исследование поведения затрат и финансовых результатов при различных уровнях деловой активности организации. В основе CVP-метода лежит принцип безубыточности, то есть покрывать расходы можно только тогда, когда совокупный доход за вычетом совокупных переменных издержек равен уровню постоянных издержек. Любой уровень производства сверх точки безубыточности будет рентабельным. Методика проведения данного анализа включает построение на основе данных о предполагаемой выручке, затратах и объемах производства графика безубыточности и расчета целого ряда показателей, центральным из которых является маржинальная прибыль, концепция которой была изложена в описании системы "Директ-костинг".

Анализ безубыточности является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятий выявить оптимальные пропорции

между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Однако при его проведении необходимо исследовать целый ряд допущений, в случае невыполнения которых полученная информация будет необъективной:

Производится единственное изделие или постоянная номенклатура изделий. Во втором случае при проведении анализа используются усредненные данные по всей номенклатуре.

Существуют неизменные цены реализации, с одной стороны, и цены на потребляемые производственные ресурсы, с другой стороны.

Поведение постоянных и переменных затрат можно измерить с высокой степенью достоверности.

Объем производства должен быть равен объему реализации.

Поступающая выручка должна быть прямо пропорциональной объему реализации, при этом и затраты, и выручка имеют линейные зависимости. Производительность внутри релевантного уровня деловой активности не меняется. Это допущение объясняется тем, что изменение производительности приведет к изменению затрат, а соответственно, и к смещению точки безубыточности.

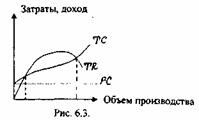

Существует лишь одна точка безубыточности. Приверженцы микроэкономического подхода к изучению затрат и анализу безубыточности могут справедливо возразить на данное допущение - такая модель предусматривает наличие двух точек безубыточности (рис. 6.3)

Особенности поведения кривой общих затрат (ТС) уже были рассмотрены нами в главе 2. Поведение кривой совокупного дохода (TR) объясняется тем, что на определенном этапе происходит насыщение рынка продукцией, и предприятие вынуждено снижать цену для того, чтобы не потерять свою долю рынка. Когда кривая совокупного дохода начинает ниспадать, это означает, что отрицательный эффект от снижения цены превысил эффект от увеличения масштаба. Таким образом, получается две точки безубыточности (А и В), но предварительно рассчитать их величины практически невозможно.

Еще одним фактором возникновения нескольких точек безубыточности являются скачкообразные затраты. И здесь также величины точек безубыточности весьма трудно поддаются анализу и контролю.

Однако, несмотря на вышеперечисленные исключения, на практике совсем необязательно знать совокупные издержки и доход абсолютно для всех уровней производства. Достаточно знать релевантный уровень деловой активности организации, то есть диапазон между объемом производства, которого предприятие придерживалось и которого планирует достичь, и информацию о доходах и затратах, которые имеются. И в этом случае можно говорить о наличии одной точки безубыточности.

6.3.2. Методы расчета точки безубыточности

Порог рентабельности (точка безубыточности) — это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам. То есть это тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убытка.

На практике для вычисления точки безубыточности используются три метода: графический, уравнений и маржинального дохода.

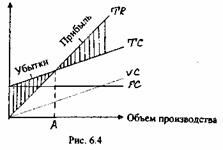

1. При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «затраты - объем производства -прибыль». Последовательность построения графика заключается в следующем:

на графике строится линия постоянных затрат (FC), для чего проводится прямая, параллельная оси абсцисс;

на оси абсцисс выбирается какая-либо точка, то есть какая-либо величина объема. Для нахождения точки безубыточности рассчитывается величина совокупных затрат (постоянных и переменных). Строится прямая ТС на графике, отвечающая этому значению;

вновь выбирается любая точка на оси абсцисс и для нее находится сумма выручки от реализации. Строится прямая (TR), отвечающая данному значению.

Изображенная на рис. 6.4 точка безубыточности (порог рентабельности) -это точка пересечения графиков валовой выручки и совокупных затрат.

Точка безубыточности, на графике это точка А, расположенная на пересечении прямых, построенных по значению затрат и выручки (рис. 6.4).

Размер прибыли или убытков заштрихован. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производств (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше - получает прибыль.

2.Метод уравнений основан на исчислении прибыли предприятия последующей формуле:

Выручка - Переменные затраты - Постоянные затраты = Прибыль (6.3)

Детализируя порядок расчета показателей данной формулы для расчета точки безубыточности, ее можно представить в следующем виде:

Р*Х- Yvc*X- Yfc = 0, (6.4)

где Р - цена единицы продукции; Yvc - переменные затраты на единицу продукции; Yfc - постоянные затраты; Х- пороговый объем производства. Отсюда нетрудно рассчитать пороговый объем производства.

Х= YFC /(P-Yvc)(6.5)

3.Разновидностью метода уравнений является метод маржинального дохода, при котором точка безубыточности (порог рентабельности) определяется по следующей формуле:

Х = Уfс/Нмд -(6.6)

Нормой маржинального дохода называется доля величины маржинального дохода в выручке от реализации или (для отдельного изделия) доля средней величины маржинального дохода в цене товара (величина P-Yvc из формулы 6.5).

Кроме показателей, рассмотренных при проведении анализа «затраты — объем производства - прибыль», необходимо рассчитать показатели маржинального запаса прочности и уровень производственного рычага. Использование этих показателей поможет быстро решить некоторые задачи, например, определить размер прибыли при различных объемах выпуска.

Маржинальный запас прочности (МЗП) - это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации. Этот показатель определяется следующей формулой:

МЗП _ Фактическая выручка - Пороговая выручка х 100 /Фактическая выручка, (6.7)

Чем выше маржинальный запас прочности, тем лучше для предприятия.

Производственный рычаг - это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг). Данный показатель характеризует долю постоянных затрат в структуре общих затрат данной организации. Эффект производственного рычага может быть рассчитан по следующей формуле:

Эпр = МД/П, (6.8)

где Эпр - эффект производственного рычага; МД - маржинальный доход хозяйствующего субъекта; П - прибыль хозяйствующего субъекта.

Уровень производственного рычага значителен на тех предприятиях, где высока доля постоянных затрат по отношению к переменным. Наоборот, самый низкий уровень операционного рычага наблюдается на тех предприятиях, где производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того, следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокое значение производственного рычага, теряют гибкость в управление своими затратами, большой удельный вес в составе затрат занимают переменные затраты. Если у предприятия высокий уровень операционного рычага, его прибыль очень чувствительна к изменениям в объеме продаж и незначительное изменение объема продаж приводит к значительному изменению прибыли.

Производственный рычаг является показателем, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами и прибылью. Величина производственного рычага может изменяться под влиянием цены и объема продаж; переменных и постоянных затрат; комбинации любых из этих перечисленных факторов.

Следует отметить, что в конкретных ситуациях проявление механизма производственного рычага имеет ряд особенностей, которые необходимо учитывать в процессе его использования. Эти особенности состоят в следующем:

1.Положительное воздействие производственного рычага начинает проявляться лишь после того, как предприятие преодолело точку беззубы точности своей деятельности.

По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект производственного рычага начинает снижаться.

Механизм производственного рычага имеет и обратную направленность: при любом снижении объема продаж в еще большей степени будет уменьшаться прибыль предприятия.

Между производственным рычагом и прибылью предприятия существует обратная зависимость. Чем выше прибыль предприятия, тем ниже эффект производственного рычага и наоборот. Это позволяет сделать вывод о том, что производственный рычаг является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности.

Эффект производственного рычага проявляется только в коротком периоде. Это определяется тем, что постоянные затраты предприятия остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе увеличения объема продаж происходит очередной скачок суммы постоянных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою производственную деятельность. Иными словами, после такого скачка эффект производственного рычага проявляется в новых условиях хозяйствования по-новому.

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению постоянных затрат предприятия.

При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере определяется отраслевыми особенностями деятельности, определяющими различный уровень фондоемкости. Однако, несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных затрат. К числу таких резервов можно отнести существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема ряда потребляемых коммунальных услуг и другие.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом производства и продаж существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет с росту маржинального дохода, что позволяет быстрее преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать примой прирост прибыли предприятия. К числу основных резервов экономии переменных затрат можно отнести снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда; сокращение размеров запаса сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и другие.

Использование механизма производственного рычага, целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволит увеличить потенциал формирования прибыли предприятия.

Для российских предприятий CVP-метод не является официально рекомендованным методом управления затратами. Поэтому пока он может использоваться в основном для прогнозных расчетов. Оценить по достоинству аналитические возможности этого метода могут производители, работающие в условиях реального рыночного хозяйства.

6.4. Принятие управленческих решений на основе информации системы "директ-костинг"

Система "Директ-костинг" может применяться при разработке основных направлений деятельности хозяйствующего субъекта.

Ассортиментная политика. При планировании производственной программы учитывается финансовый вклад (маржинальная прибыль) каждого вида выпускаемой продукции в общую выручку предприятия. Именно на основании данных о переменных затратах можно получить не искаженные распределением косвенных затрат показатели рентабельности выпускаемой продукции. Это позволит выявить изделия с большей рентабельностью и переориентировать производство и сбыт именно на данные изделия. Кроме того, производственные ресурсы предприятия (особенно сырьевые) почти всегда ограничены. С помощью системы "Директ-костинг" можно составить производственную программу с учетом рентабельности каждого изделия и количества, потребляемых на единицу ресурсов таким образом, чтобы суммарная прибыль была максимальной.

Ценовая политика. С использованием системы "Директ-костинг" появляется возможность оперативно реагировать на изменение конъюнктуры, устанавливать цены реализации более обоснованно, что особенно важно при снижении платежеспособного спроса или выхода предприятия на рынок с новыми видами продукции.

Пример. Предприятие ежемесячно производит и продает изделие «X» в количестве 50 шт. Общие затраты предприятия составляют 50000 рублей, в том числе 20000 рублей - постоянные затраты. Отпускная цена изделия составляет 1400 рублей. Исследование рынка прогнозирует увеличение сбыта на 15% при снижении цены на 100 рублей. Требуется определить, насколько эффективно такое снижение цены.

Решение на основе данных о полных затратах.

Общие затраты предприятия на производство и реализацию единицы изделия «X» составляют 50000/50=1000 рублей.

Прибыль от всей производственной программы составит: при существующей цене: (1400-1000) х 50=20000 рублей; при планируемой цене: (1300-1000) х 50 х 1,15=17250 рублей.

Следовательно, при существующей цене предприятие получает большую прибыль, и снижение цен нецелесообразно.

Решение на основе данных системы "Директ-костинг".

Переменные затраты предприятия на производство и реализацию единицы изделия «X» составляют (50000-20000)750=600 рублей.

Маржинальная прибыль от всей производственной программы составит:

при существующей цене: (1400-600) х 50=40000 рублей; при планируемой цене: (1300-600) х 50 х 1,15=40250 рублей.

3.Тогда прибыль-нетто от всей производственной программы будет равна:

при существующей цене: 40000-20000=20000 рублей; при планируемой цене: 40250—20000=20250 рублей.

Следовательно, снижение цены позволит увеличить прибыль.

Производственная кооперация. Система "Директ-костинг" позволяет сделать мотивированный выбор: покупать или производить, что важно в связи с современными тенденциями к увеличению степени специализации и развитию производственной кооперации.

Пример. Предприятие производит и продает двигатели внутреннего сгорания и традиционно собственными силами изготавливает все необходимые для них комплектующие и детали, в том числе и турбокомпрессор. Себестоимость данного узла выглядит следующим образом (табл. 13):

Таблица 13

| Наименование статьи затрат | Сумма, руб. |

| Прямые затраты на материал Прямые затраты на заработную плату Переменные накладные расходы | 3000 2500 1500 |

| Итого переменных затрат Постоянные накладные расходы | 7000 6500 |

| Итого полная себестоимость единицы продукции | 13500 |

В настоящее время предприятие получило предложение от одного из поставщиков на поставку турбокомпрессоров по цене 10000 рублей за единицу. Требуется принять решение о покупке или продолжении собственного производства турбокомпрессоров.

Решение.

При первом рассмотрении данных, поскольку собственные затраты на производство данного узла выше, чем цена, предложенная поставщиком, представляется, что правильным будет решение о покупке детали на стороне. Но следует иметь в виду, что вне зависимости от того, какое из двух возможных решений примет предприятие, его постоянные накладные расходы останутся неизменными. Поэтому фактор содержания в себестоимости детали планируемых на единицу продукции постоянных накладных расходов в размере 6500 рублей не должен учитываться при принятии решения, а сравниваться между собой должны 7000 и 10000 рублей, что заставляет склоняться в сторону собственного производства. Однако на принятие окончательного решения может оказать влияние и тот факт, что если покупать этот узел на стороне, освобождающиеся при этом производственные мощности можно с прибылью использовать для других целей, что позволят покрыть эти постоянные накладные расходы.

Расширение производства. Система "Директ-костинг" позволяет правильно оценить целесообразность размещения на предприятии дополнительного заказа, расширения производственной программы.

Пример. Некоторое предприятие ежемесячно производит и продает изделие «X» в количестве 200 шт.

Общие затраты на производство и реализацию продукции составляют (табл. 14):

Таблица 14

| Наименование затрат | Всего, руб. | На единицу, руб. |

| Полные | 240000 | 1200 |

| Из них: переменные постоянные | 180000 | 900 60000 |

Свободные мощности на предприятии существуют, и в настоящий момент оценивается целесообразность выполнения дополнительного заказа в количестве 50 шт. Покупатель согласен приобрести эту партию (50 шт.) по цене 1000 рублей.

Решение на основе данных о полных затратах.

Выручка от реализации дополнительной партии изделия «X» составит 50х 1000=50000 рублей.

При этом затраты по данной партии изделий составят 50x1200=60000 руб.

Соответственно, в случае принятия положительного решения о размещении дополнительного заказа предприятие получит убытки в размере 60000-50000=10000 рублей.

Решение на основе данных системы "Директ-костинг".

Выручка от реализации дополнительной партии изделия «X» составит 50х 1000=50000 рублей.

При определении дополнительных затрат на заказ следует исходить из того, что величина постоянной составляющей общих затрат остается неизменной, а увеличение затрат будет происходить только за счет переменной составляющей.

Таким образом затраты по данной партии изделий составят 50x900=45000 рублей.

Следовательно, дополнительная прибыль от выполнения заказа составит 50000-45000=5000 рублей, и его выполнение следует признать целесообразным.

Капитальные вложения. Наряду с другими методами инвестиционного анализа "Директ-костинг" обеспечивает возможность принятия обоснованных решений о целесообразности инвестиций в новые основные фонды или новые виды продукции, а также позволяет сделать разумный выбор в пользу того или иного варианта капитальных вложений.

Пример.

(Администрация

(от лат. administratio — управление, руководство)

1) руководство фирмы, предприятия, организации, аппарат управления; круг лиц, уполномоченных осуществлять оперативное управление, выступать в качестве юридического лица, официально представлять организацию, учреждение. К администрации предприятия, фирмы принято относить руководителя фирмы (президента), его заместителей (вице-президентов), исполнительных директоров, главного бухгалтера, ведущих (топ) менеджеров. Директоров (президентов) фирмы, топ-менеджеров компании нанимают учредители или назначают из своего состава, других администраторов приглашают на работу уже назначенные директора. На промышленных предприятиях к администрации относят и руководство цехами, участками (административно-управленческий персонал). Различают функции, выполняемые администрацией фирмы, и обязанности учредителей, владельцев компании: вся полнота ответственности за управленческие решения и их результаты ложится на администрацию, однако по долгам компании, образовавшимся из-за ошибок администраторов, управляющих, платят владельцы, учредители; 2) в широком смысле слова: исполнительные и распорядительные органы государства, в том числе на уровне территорий.

Современный экономический словарь

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б)

Администрация хозяйствующего субъекта решила приобрести новое оборудование. При этом имеются два альтернативных варианта приобретения оборудования. При выборе варианта 1 постоянные затраты за отчетный период составят 100000 рублей, при этом переменные затраты будут составлять 200 рублей на единицу продукции. При выборе варианта 2 постоянные затраты за отчетный период будут равны 130000 рублей, при этом переменные затраты составят 160 рублей на единицу продукции. Необходимо выбрать оптимальный для данного предприятия вариант.

Решение.

Общие затраты на производство продукции при выборе варианта 1 составят 200хХ+100000; при выборе варианта 2 - 160хХ+130000. Приравняем две эти функции с целью определения такого объема производства X, при котором выбор вариантов 1 или 2 не будет играть никакой роли для предприятия, то есть при котором общие издержки на производство продукции варианта 1 и варианта 2 будут равны:

200хХ+100000= 160хХ+130000

40хХ=30000

Х=750 шт.

Таким образом, выбор варианта оборудования будет зависеть от предполагаемых объемов производства. Если предприятие предполагает производить менее 750 шт. изделий за период, то выгоднее будет для приобретения оборудования выбрать вариант 1, так как в этом случае общие затраты на производство, им обусловленные, будут меньше, чем у варианта 2. При объеме производства больше 750 шт. становится более выгодным для приобретения оборудования вариант 2.

Информация в лекции "4.4. Диамагнетизм" поможет Вам.

Пример. Организация планирует приобрести новое оборудование. Предположительно, постоянные затраты за отчетный период составят 100000 рублей, переменные затраты за один час работы оборудования -500 рублей; при этом время обработки одного изделия составляет 6 минут. Прочие переменные затраты на единицу изделия составят 150 рублей. Цена изделия составляет 250 рублей. Необходимо рассчитать, начиная с какого объема производства использование данного вида оборудования, будет приносить прибыль.

Решение.

1. Определим переменные затраты на единицу изделия:

500x1/10+150=200 рублей.

Определим маржинальную прибыль на единицу: 250-200=50 рублей.

Рассчитаем точку безубыточности производства: Х= 100000/50=2000 шт.