Организация финансовых потоков в логистических системах

Организация финансовых потоков в логистических системах

1. Основные понятия финансовой логистики. 1

2. Финансовые отношения логистических систем.. 4

3. Потоковые процессы в логистике: понятие финансового потока. 7

4. Виды безналичных расчетов в организации финансовых потоков в логистической системе. 9

5. Движение финансовых потоков на предприятии. 14

1. Основные понятия финансовой логистики

Специалисты, работающие в сфере логистики, выделяют еще один ее вид – финансовую логистику. По их мнению, основной целью финансового обслуживания товарных потоков в логистике является обеспечение их движения финансовыми ресурсами в необходимых объемах, в нужные сроки, с использованием наиболее эффективных источников финансирования. В условиях рыночной экономики эффективность деятельности предприятия во многом зависит от того, насколько рационально организовано движение финансовых потоков и их гармоничного сочетания с другими видами логистических потоков.

В самом простом случае каждому товарному потоку соответствует свой единственный финансовый поток.

Рекомендуемые материалы

Рис. 1. Простейшая схема движения товарного и финансового потоков

Напомним, что финансы представляют собой совокупность денежных отношений, возникающих в процессе создания фондов денежных средств у хозяйствующих субъектов и государства и использования их на цели воспроизводства, стимулирования и удовлетворения социальных нужд общества.

Основными условиями функционирования финансов является:

- наличие товарно-денежных отношений;

- существование государства как субъекта данных отношений.

Под финансовой системой понимается совокупность различных сфер (звеньев) финансовых отношений, каждая из которых характеризуется особенностями формирования и использования фондов денежных средств и различной ролью в общественном воспроизводстве.

Финансовая система государства включает следующие основные звенья финансовых отношений:

- государственный бюджет

- внебюджетные фонды;

- государственный кредит

- фонды страхования

- финансы предприятий различных форм собственности

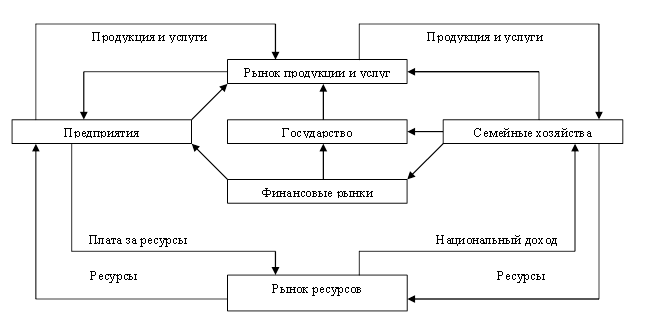

На уровне государства финансовые потоки движутся следующим образом, как это показано на рис. 2.

Рис. 2. Схеме движения финансовых потоков на уровне государства

Приоритетное значение, как в финансовой системе государства, так и на уровне логиситческих систем имеют финансы предприятий, под которыми понимается совокупность денежных отношений, связанных с формированием и использование децентрализованных фондов денежных средств и накоплений, а также с контролем за формированием, распределением и использованием этих фондов и накоплений.

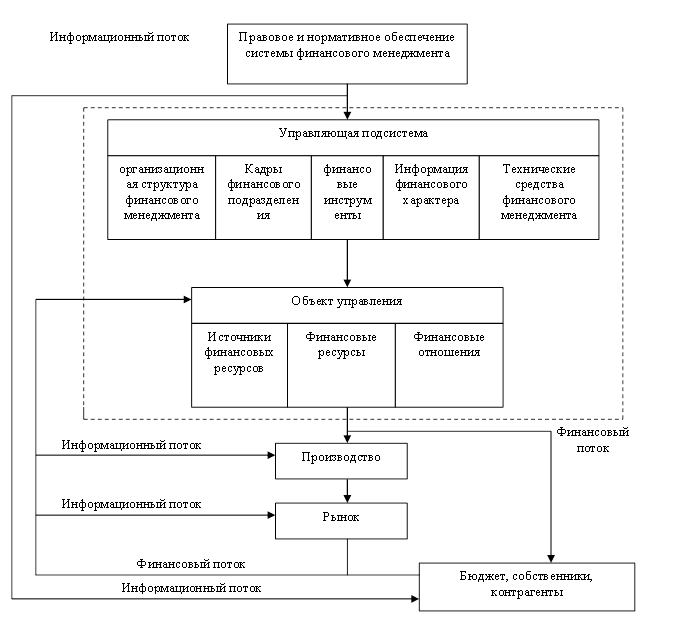

Для организации движения финансовых потоков и управления ими используется система финансового менеджмента, структура и процесс функционирования которой представлен на рис. 3.

Финансовые инструменты – в общем виде, это любой контракт, по которому происходит увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия:

Они подразделяются на два вида:

1. Первичные документы (денежные средства, ценные бумаги, кредиторская и дебиторская задолженность по текущим операциям);

2. Вторичные (или производные) инструменты (финансовые опционы, фьючерсы, форвардные контракты, процентные и валютные свопы и др.).

Рис. 3. Структура и процесс функционирования системы финансового менеджмента на предприятии.

Методы финансового управления многообразны. Основными из них являются: прогнозирование, планирование, налогообложение, страхование, кредитование, система расчетов, система финансовой помощи, система финансовых санкций, система амортизационных отчислений, система стимулирования, трастовые операции, залоговые операции, трансфертные операции, факторинг, аренда, лизинг и др

При реализации методов финансового управления используются следующие приемы: кредиты, займы, процентные ставки, дивиденда, котировка валютных курсов, акциз, дисконт и др.

Основу информационного обеспечения системы финансового управления составляет любая информация финансового характера:

· Бухгалтерская отчетность;

· Сообщения финансовых органов;

· Информация учреждений банковской системы;

· Информация товарных, фондовых и валютных бирж;

· Прочая информация.

К финансовым обязательствам относятся контрактные обязательства:

1. Выплатить денежные средства или предоставить какой-то иной вид финансовых активов другому предприятию;

2. Обменяться финансовыми инструментами с другим предприятием на потенциально невыгодных условиях (в частности, такая ситуация может возникнуть при вынужденной продаже дебиторской задолженности).

В целях управления финансами предприятий применяется финансовый механизм.

Финансовый механизм предприятий – это система управления финансами предприятия, предназначенная для организации взаимодействия финансовых отношений и фондов денежных средств с целью эффективного их взаимодействия на конечные результаты производства, устанавливаемая государством в соответствии с требованиями экономических законов.

2. Финансовые отношения логистических систем

1. Денежные средства;

2. Контрактное право получить от другого предприятия денежные средства или любой другой вид финансовых активов;

3. Контрактное право обмена финансовыми инструментами с другим предприятием на потенциально выгодных условиях;

4. Акции другого предприятия.

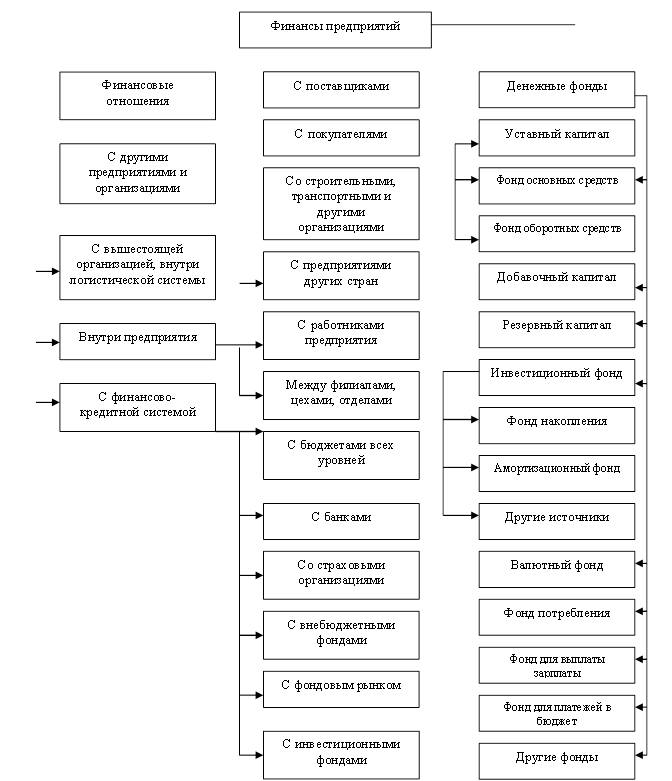

Они состоят из следующих групп. Это отношения (см. рис. 4):

1. С другими предприятиями и организациями;

2. Внутри предприятия;

3. Внутри объединений предприятий (логистической системы), которые включают в себя отношения с вышестоящей организацией;

4. Внутри финансово-промышленных групп, а также холдинга;

5. С финансово-кредитной системой – бюджетами и бюджетными фондами, банками, страховыми компаниями, биржами и различными фондами.

Финансовые отношения внутри предприятия включают отношения между филиалами, цехами, отделами, бригадами и т.д., а также отношения с рабочими и служащими. Отношения между подразделениями предприятия связаны с оплатой работ и услуг, распределением прибыли, оборотных средств и др. Их суть состоит в установлении определенных стимулов и материальной ответственности за качественное выполнение принятых обязательств. Отношения с рабочими и служащими – это выплаты заработной платы, премий, пособий, дивидендов по акциям, материальной помощи, а также взыскание денег за причиненный ущерб, удержание налогов.

Рис. 4. Механизм финансовых отношений предприятий различных форм собственности

Финансовые отношения предприятий с вышестоящими организациями включают отношения по поводу образования и использования централизованных денежных фондов, которые в условиях рыночных отношений являются объективной необходимостью. Особенно это касается финансирования инвестиций, пополнения оборотных средств, финансирования импортных операций, научных исследований, в том числе и маркетинговых.

Финансово-промышленные группы, создаются, как правило, с целью объединения финансовых усилий в направлении развития и поддержки производства, получения максимально возможного результата. Здесь могут быть и централизованные денежные фонды, и коммерческий кредит друг другу, и просто финансовая помощь. То же самое касается и отношений между предприятиями в условиях холдинга.

Отношения предприятий с финансово-кредитной системой многообразны. Прежде всего это отношения с бюджетами разных уровней и внебюджетными фондами, связанные с перечислением налогов и отчислений. Отношения со страховым звеном финансовой системы состоят из перечислений средств на социальное и медицинское страхование, а также страхование имущества предприятия.

Финансовые отношения предприятий с банками строятся как в отношении организации безналичных расчетов, так и в отношении получения и погашения краткосрочных и долгосрочных кредитов. Организация безналичных расчетов оказывает непосредственное влияние на финансовое положение предприятий. Кредит является источником формирования оборотных средств, расширения производства, его ритмичности, улучшении качества продукции, способствует устранению временных финансовых трудностей предприятия.

Банки оказывают предприятиям ряд так называемых нетрадиционных услуг: лизинг, факторинг, форфейтинг, траст. В то же время могут быть самостоятельные компании, специализирующиеся на выполнении указанных функций, с которыми у предприятий возникают прямые отношения, минуя банк.

Финансовые отношения предприятий с фондовым рынком предполагают операции с ценными бумагами.

Важнейшей стороной финансовой деятельности предприятий является формирование и использование различных денежных фондов. Через них осуществляется обеспечение хозяйственной деятельности этих предприятий необходимыми денежными средствами, а также расширенного воспроизводства:

- финансирование научно-исследовательских работ;

- освоение и внедрение новой техники;

- экономическое стимулирование сотрудников;

- расчеты с бюджетом и банками.

К таким фондам относят следующие:

При организации предприятие должно иметь уставный фонд, или уставный капитал, за счет которого формируются основные фонды и оборотные средства. организация уставного капитала, его эффективное использование, управление им – одна из главных задач финансовой службы предприятия. Уставный капитал - основной источник собственный средств предприятия. сумма уставного капитала АО отражает суммы выпущенных им акций, а государственного и муниципального предприятия – величину уставного фонда. Уставный капитал изменяется предприятием, как правило, по результатам работы за год после внесения изменений в учредительные документы. Увеличить (уменьшить) уставный капитал можно за счет выпуска в обращение дополнительных акций (или изъятия из обращения какого-то их количества), а также путем увеличения (уменьшения) номинала старых акций.

К денежному фонду предприятия («добавочному капиталу») относятся:

- результаты переоценки основных фондов, т.е. их дооценка;

- эмиссионный доход акционерного общества (доход от продажи акций сверх их номинальной стоимости);

- безвозмездно полученные денежные или материальные ценности на производственные цели;

- ассигнования из бюджета на финансирование капитальных вложений;

- ассигнования на пополнение оборотных средств.

Резервный капитал – это денежный фонд предприятия, образуемый за счет отчислений от прибыли. Предназначен для покрытия убытков, а в акционерных обществах также для погашения облигаций общества и выкупа его акций.

Фонд накопления – это средства, отчисляемые от чистой прибыли предприятия и направляемые на развитие производства. Естественно, одной чистой прибыли не всегда хватает для финансирования программы развития производства. В этом случае предприятие образует инвестиционный фонд, концентрирующий все средства, направляемые на развитие производства, в том числе чистую прибыль, амортизационный фонд, предназначенный для простого воспроизводства основных фондов, а также привлеченные и заемные источники.

Фонд потребления создается за счет отчислений от чистой прибыли и направляется на выплату дивидендов (в акционерных обществах), единовременных поощрений, материальной помощи, на оплату дополнительных отпусков, питания, проезд на транспорте и другие цели.

Валютный фонд формируется на предприятиях, получающих валютную выручку от экспортных операций или покупающих валюту для импортных операций. В этих целях предприятиям в коммерческом банке, имеющем лицензию ЦБ РФ, для проведения валютных операций открывается валютный счет.

Кроме рассмотренных выше постоянных денежных фондов предприятия периодически создают оперативные денежные фонды:

- фонд заработной платы;

- фонд для выплаты акционерам дивидендов по акциям;

- фонды платежей в бюджет различных налогов;

- фонды для погашения кредитов банков;

- фонд освоения новой техники;

- фонд научно-исследовательских работ;

- фонд отчислений вышестоящей организации.

3. Потоковые процессы в логистике: понятие финансового потока.

Под финансовым потоком в логистике понимается направленное движение финансовых средств, циркулирующих в ЛС, а также между ЛС и внешней средой, необходимых для обеспечения эффективного движения определенного товарного потока. Из этого определения следует, что:

Ø Во-первых, логистический финансовый поток – это не просто движение, а направленное движение финансовых ресурсов;

Ø Во-вторых, направленность движения финансовых ресурсов в логистике обусловливается необходимостью обеспечения перемещения соответствующего товарного потока;

Ø В-третьих, движение финансовых ресурсов осуществляется либо в ЛС, либо между нею и внешней средой.

Для классификации финансовых потоков в логистике используются следующие основные признаки: отношение к ЛС, направление движения, назначение, способ переноса авансированной стоимости, форма расчета, вид хозяйственных связей.

1. По отношению к конкретной ЛС различают внешние и внутренние финансовые потоки. Внешний финансовый поток протекает во внешней среде, т.е. за границами рассматриваемой ЛС. Внутренний финансовый поток существует внутри ЛС и видоизменяется за счет выполнения с соответствующим товарным потоком целого ряда логистических операций.

2. В свою очередь, внешние логистические финансовые потоки по направлению движения подразделяются на:

Ø Входящий финансовый поток поступает в рассматриваемую ЛС из внешней среды;

Ø Выходящий финансовый поток начинает свое движение из рассматриваемой ЛС и продолжает свое существование во внешней по отношению к ней среде.

3. По назначению логистические финансовые потоки делят на следующие групы:

Ø Финансовые потоки, обусловленные процессом закупки товаров;

Ø Инвестиционные финансовые потоки;

Ø Финансовые потоки по воспроизводству рабочей силы;

Ø Финансовые потоки, связанные с формированием материальных затрат в процессе производственной деятельности предприятий;

Ø Финансовые потоки, возникающие в процессе продажи товаров.

4. По способу переноса авансированной стоимости на товары логистические финансовые потоки подразделяют на потоки финансовых ресурсов, сопутствующие движению основных фондов предприятия (к ним относятся инвестиционные финансовые потоки и частично финансовые потоки, связанные с формированием материальных затрат), а также на потоки финансовых ресурсов, обусловленные движением оборотных средств предприятия (к ним относятся все остальные группы финансовых потоков, выделяемые при классификации по назначению).

5. В зависимости от применяемых форм расчетов финансовые потоки в логистике дифференцируют на две большие группы:

Ø Денежные финансовые потоки, характеризующие движение наличных финансовых средств;

Ø Информационно-финансовые потоки, обусловленные движением безналичных финансовых средств.

В свою очередь денежные финансовые потоки делятся на: потоки наличных финансовых ресурсов по рублевым расчетам и по расчетам валютой, а к информационно-финансовым потокам относятся потоки безналичных финансовых ресурсов по расчетам платежными поручениями, платежными требованиями, инкассовыми поручениями, документарными аккредитивами и расчетными чеками.

Также выделяют учетно-финансовые потоки, которые возникают в ходе производствак товаров или оказания услуг на стадии увеличения авансированной стоимости. Под увеличением авансированной стоимости понимается процесс формирования материальных затрат в производственной деятельности конкретного предприятия.

6. По видам хозяйственных связей различаются горизонтальные и вертикальные финансовые потоки. Горизонтальные финансовые потоки отражают движение финансовых средств между равноправными субъектами предпринимательской деятельности; вертикальные финансовые потоки отражают движение между дочерними и материнскими коммерческими организациями.

Основной целью финансового обслуживания товарных потоков в логистике является обеспечение их движения финансовыми ресурсами в необходимых объемах, в нужные сроки, с использованием наиболее эффективных источников финансирования.

4. Виды безналичных расчетов в организации финансовых потоков в логистической системе.

Форма расчетов представляет собой совокупность взаимосвязанных элементов, к числу которых относятся способ платежа и соответствующий ему документооборот. Согласно действующей законодательно-нормативной базе допускается использование следующих форм безналичных расчетов: расчеты платежными поручениями, расчеты по инкассо, расчеты по аккредитиву, расчеты чеками, векселями, лизинг.

Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или электронного документа распоряжение:

ü Владельца счета произвести платеж определенной денежной суммы получателю средств;

ü Получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление их на свой счет.

При осуществлении безналичных расчетов используются следующие расчетные документы: платежные поручения, платежные требования, аккредитивы, чеки, инкассовые поручения. Расчетные документы принимаются банком к исполнению только при их соответствии стандартизированным требованиям и должны содержать следующие реквизиты:

ü Наименование расчетного документа;

ü Номер расчетного документа, число, месяц и год его выписки;

ü Вид платежа;

ü Наименование плательщика, идентификационный номер налогоплательщика (ИНН) и номер счета;

ü Наименование и место нахождения банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

ü Наименование получателя средств, его ИНН и номер счета;

ü Наименование и место нахождения банка получателя, его БИК, номер корреспондентского счета или субсчета;

ü Назначение платежа;

ü Сумму платежа, обозначенную прописью и цифрами;

ü Очередность платежа;

ü Вид операции в соответствии с перечнем условных обозначений (шифров) документов, переводимых по счетам в банках;

ü Подписи уполномоченных лиц и оттиск печати.

Расчетные документы предъявляются в банк в количестве экземпляров, необходимом для всех участников расчетов.

Расчеты платежными поручениями. Платежное поручение представляет распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. С помощью платежных поручений совершаются расчеты как по товарным, так и по нетоварным операциям. Платежными поручениями могут производиться платежи за поставленные товары, выполненные работы, оказанные услуги; платежи в порядке предварительно оплаты товаров и услуг; платежи в бюджеты всех уровней и внебюджетные фонды; погашение банковских ссуд и процентов по ним; взносы средств в уставные капиталы вновь создаваемых предприятий; уплата пени, штрафов, неустоек и т.д. Это самая распространенная форма безналичных расчетов. Они осуществляются по следующей схеме:

|

Плательщик

| Продукция, работы, услуги |

Поставщик

|

| 4 1

|

| |

|

| 2 | Банк поставщика |

(покупатель)

(покупатель)

(продавец)

(продавец)

3

3 Банк плательщика

Банк плательщика1. Плательщик печатает платежное поручение и относит его в банк.

2. Банк исполняет поручение плательщика путем перевода денежных средств на банковский счет лица, указанного в платежном поручении.

3. Банк получателя, отследив данную сумму, на своем корреспондентском счете зачисляет ее на счет своего клиента.

4. После списания банком денежных средств со счета плательщика, ему выдается выписка со счета (вместе с отштампованным экземпляром платежного поручения), подтверждающая данное списание.

Расчеты по инкассо. Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк-эмитент по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другие банки (исполняющий банк). Эти расчеты осуществляются на основании двух видов расчетных документов: платежных требований и инкассовых поручений.

Платежное требование – это расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором. Расчеты посредством платежных требований могут осуществляться как с акцептом плательщика, так и без него.

Акцепт – согласие плательщика на оплату денежных и товарных документов.

При расчетах с акцептом кредитор (поставщик) на основании фактической отгрузки продукции или оказанной услуги выписывает платежное требование и сдает его в свой банк на инкассо (инкассо – банковская расчетная операция, при которой банк по поручению своего клиента принимает на себя обязательство получить платеж по предоставленным клиентом документам и зачислить средства на его счет в банке). Поскольку инициатива в расчетах в данном случае исходит от поставщика, то оплата этого документа должна быть произведена с согласия (акцепта) плательщика. Срок акцепта платежных требований определяется сторонами по основному договору, но при этом он должен составлять не менее трех рабочих дней. Схема платежа следующая:

|

Плательщик

| Продукция, работы, Услуги |

Поставщик

|

|

2 3 4

| 1 |

|

|

| 5 | Банк поставщика |

1. Продавец передает в банк покупателя платежные требования вместе с документами, подтверждающими отгрузку продукции.

2. Банк передает покупателю платежные требования продавца.

3. Покупатель дает согласие на оплату (акцептует) платежные требование и передает его, уже оформленное, обратно в банк.

4. Банк передает покупателю отгрузочные документы.

5. Банк покупателя переводит сумму, указанную в платежном требовании на счете продавца в его банке.

6. Банк продавца зачисляет деньги на счет клиента и передает ему выписку со счета.

Платежные требования могут использоваться также и для безакцептного списания средств со счетов плательщиков. Такой порядок расчетов возможен лишь в случаях, предусмотренных законом либо основным договором между кредитором и плательщиком. Например, в соответствии с действующим законодательством со счетов плательщиков без акцепта оплачиваются выписанные на основании показателей измерительных приборов и действующих тарифов платежные требования:

ü Предприятий ТЭК за электрическую, тепловую энергию и газ, ;

ü Коммунальных, энергетических и водопроводно-канализационных предприятий за отпускаемую электрическую и тепловую энергию, услуги водоснабжения и водоотведения при расчетах с потребителями, кроме жилищно-коммунальных, бюджетных организаций и населения;

ü Предприятий связи за оказываемые услуги связи при расчетах с потребителями, кроме населения.

Безакцептное списание денежных средств со счета клиента возможно также по требованиям других кредиторов, если такой порядок расчетов включен в основной договор кредитора с плательщиком.

Инкассовая форма расчетов используется также для бесспорного списания средств со счетов плательщиков. В этом случае используется расчетный документ с названием «инкассовое поручение». Инкассовые поручения применяются в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством либо для взыскания по исполнительным документам судебных и арбитражных органов. При этом в инкассовом поручении должна быть сделана ссылка на законодательный акт. Банк принимает к исполнению инкассовое поручение, если к нему приложен исполнительный документ с истекшим сроком давности (срок давности по исполнительным документам судов – 1 год, по приказам арбитража – 3 месяца).

Расчеты по аккредитивам. Аккредитив представляет собой условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющему) произвести такие платежи. В отличие от других форм безналичных расчетов аккредитивная форма гарантирует платеж поставщику либо за счет собственных средств покупателя, либо за счет средств его банка. Банками могут открываться следующие виды аккредитивов: покрытые (депонированные) и непокрытые (гарантированные); отзывные и безотзывные.

Покрытым считается аккредитив, при котором плательщик предварительно депонирует средства для расчетов с поставщиком. В этих целях банк плательщика списывает средства с его расчетного счета и переводит их в банк поставщика (исполняющий) на отдельный балансовый счет 40901 «Аккредитивы к оплате». Депонирование средств в банке поставщика может быть произведено и за счет ссуды, полученной плательщиком в банке-эмитенте.

Непокрытый аккредитив – это аккредитив, по которому платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Банк-эмитент удовлетворяет ходатайство, как правило, в отношении платежеспособных, первоклассных клиентов и при условии установления между ним и исполняющим банком прямых корреспондентских отношений. При открытии гарантированного аккредитива банк-эмитент предоставляет исполняющему банку право списывать платежи по аккредитиву в пользу поставщика – получателя средств со своего корреспондентского счета.

|

Плательщик

| 5 |

Поставщик

|

| 1 2

|

| |

| Банк плательщика

|

7 | Банк поставщика |

1. Покупатель передает в банк заявление на открытие аккредитива и банк бронирует средства на специальном счете.

2. Банк покупателя передает ему извещение об открытии аккредитива.

3. Банк покупателя извещает банк поставщика об открытии аккредитива.

4. Поставщик извещается об открытии аккредитива.

5. Поставщик отгружает покупателю продукцию.

6. Поставщик передает своему банку документы, подтверждающие отгрузку товара покупателю.

7. Банк поставщика передает эти документы банку покупателя и закрывает у себя аккредитив.

8. Банк покупателя перечисляет деньги в адрес банка поставщика и закрывает аккредитив.

9. Деньги зачисляются на счет поставщика.

Аккредитивная форма расчетов трудоемка, имеет сложный документооборот, высокую стоимость услуг для клиентов, отвлекает оборотный капитал плательщика в связи с предварительным депонированием средств. Вместе с тем она имеет и существенные достоинства для клиентов – участников расчетов: поставщику гарантирован платеж, а для покупателя эта форма более предпочтительна, чем предварительная оплата товара платежным поручением, т.к. его денежные средства не уходят из банковского оборота и будут ему возвращены при невыполнении контрагентом условий аккредитива.

Чековая форма расчетов. Чек – ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. чекодателем является лицо, имеющее денежные средства в банке, которыми оно вправе распоряжаться путем выставления чеков, чекодержателем – лицо, в пользу которого выдан чек, плательщиком – банка, в котором находятся денежные средства чекодателя. Чек, как и платежное поручение, оформляется плательщиком, но в отличие от расчетов платежными поручениями чек передается плательщиком (чекодателем) непосредственно поставщику в момент совершения хозяйственной операции, последний и предъявляет чек в банк для оплаты.

В соответствии в ГК РФ чек должен содержать следующие обязательные реквизиты:

ü Наименование «чек», включенное в текст документа;

ü Поручение плательщику выплатить определенную денежную сумму;

ü Наименование плательщика и указание счета, с которого должен быть произведен платеж;

ü Указание валюты платежа;

ü Указание даты и места составления чека;

ü Подпись лица, выписавшего чек, - чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек оплачивается банком за счет средств чекодателя, а именно, либо за счет средств, находящихся на счете чекодателя, либо за счет средств, депонированных чекодателем на отдельном счете по следующей схеме:

|

Плательщик (покупатель)

|

5 |

Поставщик

|

|

1 2 3

|

| |

| Банк плательщика

|

7 | Банк поставщика |

1. Покупатель передает в банк заявление на выдачу чековой книжки.

2. Банк выдает покупателю чековую книжку.

3. Покупатель приносит в банк платежное поручение на депонирование средств на специальном счете.

4. Продавец передает покупателю некий товар.

5. Покупатель оплачивает этот товар чеком.

6. Продавец передает чек в свой банк.

7. Банк продавца предъявляет чек в банк покупателя.

8. Банк покупателя перечисляет по чеку зарезервированные покупателем деньги на счет продавца в его банке.

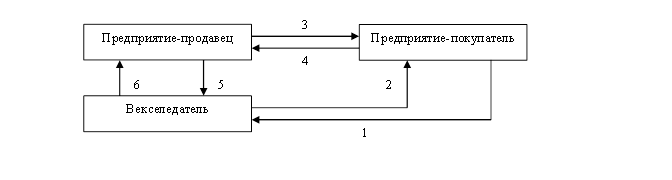

Расчеты векселями. Вексель – ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя уплатить при наступлении срока определенную сумму денег владельцу векселя (векселедержателю).

Схема расчетов посредство переводного векселя следующая:

1. Перевод денежных средств, используемых для приобретения переводного векселя покупателем продукции;

2. Выдача переводного векселя покупателю;

3. Отгрузка продукции;

4. Передача переводного веселя продавцу продукции;

5. Предъявление векселя при наступлении положенного срока платежа по нему;

6. Погашение векселя.

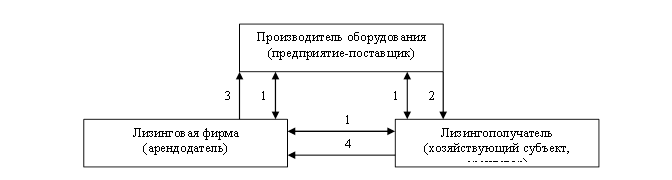

Лизинг в финансовых расчетах. Лизинг – это форма долгосрочной аренды, связанная с передачей в пользование оборудования, транспортных средств и другого движимого и недвижимого оборудования.

Лизинг осуществляется по следующей схеме:

Люди также интересуются этой лекцией: 7 Ресурсы социально-педагогической работы и их использование.

1. Заключение лизинговой фирмой трехстороннего договора об аренде лизингополучателем и поставщиком;

2. Поставка оборудования лизингополучателю;

3. Лизинговая фирма оплачивает поставщику стоимость оборудования;

4. Лизингополучатель оплачивает лизинговой фирме арендные платежи

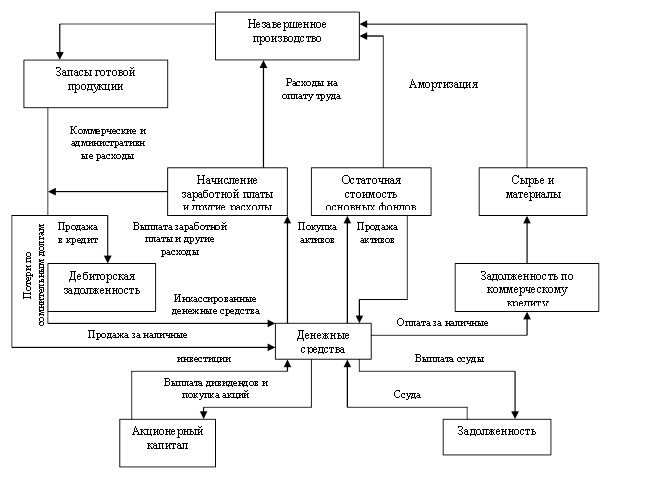

5. Движение финансовых потоков на предприятии

При использовании какой-либо формы безналичных расчетов схема движения финансового потока между продавцом и покупателем товаров претерпевает определенные изменения, см. рис. 5.